Как заработать на кредитных картах и зачем они нужны

Выбрать страховку сложно, поэтому вам в помощь — мой ТОП страховок в Азию. Я постоянно читаю форумы и сам пользуюсь страховками. Из опыта, лучше всего покупать в Polis812. Принимаются российские карты.

Вдогонку к моему посту про то, как хранить деньги и где, решил еще вкратце написать о кредитке в этой схеме, или точнее о том, как можно заработать на кредитных картах. Касается это не только нахождения на родине, но и за границей. Заработок будет небольшой, но там рубль, здесь рубль и суммарно получаем неплохой профит при минимуме усилий. Помимо этого, кредитка еще и удобна, главное пользоваться ею умеючи и не платить проценты за кредит. В противном случае лучше брать именно кредит, а то проценты по кредиткам совсем неадекватные.

Зачем нужна кредитная карта

- В то время, пока вы пользуетесь заемными средствами, ваши лежат на депозите и приносят вам доход. Особенно, это актуально, если ваши траты по карте большие. Очевидно, что если вы мало картой пользуетесь, то профит будет не очень.

- В путешествиях во время бронирования машины через интернет прокатчик блокирует депозит в 20-50 тыс руб. На мой взгляд, это неудобно, если блокируются свои средства, пусть лучше это будут кредитные.

- Не нужно в течение 1-1.5 месяцев думать о балансе на карте, вы просто расходуете кредитный лимит. Раньше я раз в неделю на дебетовую карту перебрасывал деньги с депозита, ведь не положу же я туда сразу всю планируемую сумму.

- Если вдруг в магазине оказалось, что нужно больше денег, например, подвернулась крупная покупка, то не нужно бежать к банкомату или домой за кешем, все есть на кредитке. Точно также актуально в путешествии, если какой-нибудь платеж задерживается, а деньги нужны сейчас.

Таким образом, вы можете пользоваться кредиткой, как эпизодически, так и постоянно. И при правильном подходе, вы не будете платить ничего сверх потраченной суммы, имею в виду, что не нужно платить проценты по кредиту. Те отрицательные отзывы о кредитных картах, что пишут люди, обычно сводятся к тому, что банк такой сякой взял бешеный процент, хотя, мол, просрочил выплату всего на один день. Это в корне неверный подход, кредитки для кредитов не предназначены! К тому же надо читать условия договора всегда, если собираешься влезать именно в кредит, и не тратить больше того, что сможешь возместить.

Схема заработка на кредитных картах — Как заработать на кредитках

Кстати, не думайте, что банки выдают кредитные карты себе в убыток, нет. Просто приведенная здесь схема использования кредиток не применяется большинством. Наоборот, все рассчитано на то, что человек пустится во все тяжкие и залезет в кредит по самое-самое.

Мои карты

Я уже писал про то, какие у меня карты в посте про банковские карты для за границы, но тут немного повторюсь конкретно про кредитки.

Изначально я сделал кредитку Хоумкредит Cashback Gold с кэшбеком 3%. Данная карта была очень выгодна, пока банк не изменил внутренний курс конвертации, который в последнее время просто адский. Теперь она выгодна только для России из-за кэшбека. Впрочем, не буду подробно останавливаться, ибо их уже не выдают и вы её все равно не оформите.

Потом я заказал Тинькофф AllAirlines (по этой секретной ссылке получите 1 год обслуживания бесплатно) с кэшбеком 2% за все и 5-10% за билеты/отели. Есть у Тинькофф и обычная кредитка Platinum с кешбеком 1% деньгами, она проще в освоении, но менее выгодна, я её в итоге закрыл.

Вообще удобно иметь несколько продуктов в одном банке, у меня в Тинькофф и дебетовка есть, и вклады. К сожалению, выгодных кредиток в связи с кризисом все меньше и меньше, к тому же мне их не все банки хотят выдавать (так как я индивидуальный предприниматель), а Тинькофф выдает всем без закидонов. В любом случае, какого банка выбрать кредитную карту, решать только вам.

Как заработать на кредитных картах

- Во время использования кредитных средств, ваши лежат на депозите и приносят доход.

- Вы получаете кэшбек за покупки 1-5%.

- Деньги с кредитки можно обналичивать и класть на депозит.

Перечисленное выше, официально и по закону. Последний вариант стал почти не доступен, суть его состоит в том, что нужно вывести каким-то образом кредитные средства в наличку или на другой счет, чтобы положить их на депозит или еще куда-то. Одно дело, когда у вас кредитный лимит всего 10-20-30 тыс, другое, когда он 300 или 500 тыс, или же вообще несколько кредиток с большими лимитами. Такая сумма даже на месячном депозите способна принести заметную сумму. Насколько я знаю, раньше все было гораздо проще, и схемы эти были на поверхности (через платежную систему Qiwi), но сейчас то, что лежит в открытом доступе, не работает.

Как вариант, можно расплачиваться за своих друзей, а от них получать наличку на руки 🙂 Например, захотел себе друг купить ноутбук за 30 тыс, вот вам и уже 30 тыс можно на депозит засунуть, да еще кэшбек бонусом получить. Но это так уже, детские забавы.

Как пользоваться кредитной картой правильно

Основные термины

Грейс. Беспроцентный период, льготный период. Обычно составляет 55 дней. Это время, когда вы можете пользоваться кредитными средствами не в ущерб для своего бюджета, то есть бесплатно. Но не все операции попадают в грейс.

Например, снятие наличности, пополнение электронных кошельков, в большинстве банков означает вылет из грейса. Причем, бывает такая редкая ситуация, когда терминал в магазине настроен, как снятие наличности, а не как оплата товара, но заранее об этом никак не узнать. Межбанковский перевод тоже не доступен для кредитных карт.

Где бронировать отель в условиях санкций?

Большая база отелей есть на Яндекс.Путешествиях. Кешбек 10-30% баллами Яндекс. Также нужно проверить цены на русской копии букинга Островке. Везде принимаются российские карты.

Кредитный лимит. Максимальная сумма, которую вы можете потратить на кредитной карте. Величина кредитного лимита устанавливается банком индивидуально, зависит от вашей кредитной истории, зарплаты будущего владельца карты и самого банка. Например, Тинькофф легко выдает карты и зачастую без справок о доходах.

Годовое обслуживание. Большинство кредитных карт имеют плату за годовое обслуживание, причем бОльшую, чем у дебетовых. Но бывают и кредитные карты с бесплатным обслуживанием, по типу кредиток банка Хоумкредит.

Кэшбек. Многие кредитные карты предлагают кэшбек. Чтобы не повторятся, прочитайте про кэшбек карты, там я об этом написал более подробно.

Плата за смс. Почти всегда уведомления о смс платные и от них можно отказаться, тут выбор за вами. Главное не забыть погасить эту сумму, даже если вы картой не пользовались.

Страхование кредита. Банки стараются навязать услугу по страхованию кредита. Если вы ей воспользуетесь, то тогда по любому будет некий процент уплачиваться, поэтому лучше всего отказываться от этой услуги.

Два главных правила пользования кредиткой

- Никогда не снимать наличные с кредитки. Дело в том, что снятие наличных часто происходит с комиссией 3-6% (первое попадалово), а также на снятую сумму не распространяется бесплатный период (второе попадалово). То есть вы сразу попадаете, и на комиссию, и влезаете в кредит под проценты. Но есть предложения кредитных карт, где комиссия за снятие фиксрованная или 1-2%, а льготный период распространяется и на наличку. Таким образом, чаще всего кредитка предназначена только для оплаты в магазинах.

- Необходимо гасить задолженность в конце льготного бесплатного периода, не позже. Собственно, за счет этого и достигается бесплатность использования заемных средств.

Это два общих правила, справедливых для большинства кредитных карт. Но по каждой карте перед ее использованием обязательно нужно уточнить все нюансы, и не только у банка, а еще и на форуме банки.ру в разделе кредитных карт. Именно там собрано все, что только можно, и что вы будете порой тщетно искать на сайте банка.

Приведу пример. Обычно бесплатный период у кредитных карт это 55 дней. Но при использовании карты Хоумкредит Cashback Gold нужно гасить задолженность через 30 дней. Да, вы можете сделать это и на 50 день, но тогда придется заплатить комиссию за пользование картой в 250 руб/мес.

Это таким образом пытаются взять годовое обслуживание, потому что оно бесплатное (при условии погашения в первые 30 дней). Но коллективный разум форума не остановился на этом, а вывел, что если траты за 30 дней превысили 45500 руб, то можно безболезненно уйти в платный грейс. То есть заплатить 250 руб будет выгоднее, чем не заплатить, при условии что свои деньги лежат на депозите.

Схема использования кредитки подробно

На всякий случай объясню отдельно. В течении вашего бесплатного льготного периода вы пользуетесь кредитными средствами в том размере, который вы легко способны погасить, потому что в данном контексте кредитная карта не рассматривается, как аналог кредита. Пока вы пользуетесь заемными средствами, ваши собственные деньги лежат на пополняемо-отзываемом депозите, то есть таком, откуда их можно в любой момент снять. Иногда бывает удобно держать депозит в том же банке, что и кредитка. Тогда погашать задолженность можно будет в том же Интернет-банке, без комиссии за межбанковский перевод, и в выходные дни, когда переводы работают только внутри банков.

Резонный вопрос, когда лучше гасить задолженность. Гасить ее можно в предпоследний-последний день льготного периода, но надо понимать одну важную вещь. Допустим, у вас льготный период 55 дней. Но на самом деле у вас есть всего месяц для опустошения карты, если вы этой картой пользуетесь непрерывно из месяца в месяц.

Считается это так. Вы тратите средства в течении месяца с 1-го апреля по 30 апреля (расчетный период). По окончанию месяца вам выставляется счет и дается 25 дней на погашение, до 25 мая (платежный период). Таким образом, мы имеем суммарно 55 дней. Но!

Если вы уже израсходовали свой кредитный лимит, например, в 100 тыс рублей в апреле, то вы не сможете им воспользоваться снова в мае, пока не погасите задолженность. Причем, если вы погасите задолженность лишь 25 мая, то по сути у вас останется всего 5 дней до конца месяца, чтобы снова использовать весь кредитный лимит, ведь в конце мая вам опять будет выставлен счет к погашению. Или еще по другому можно сказать, сколько вы в мае внесете на счет, столько вы и сможете в мае и потратить, но к 25 мая надо погасить все, чтобы не попасть на проценты. Думаю, ясно, что если вы используете весь или значительную часть кредитного лимита, то проще гасить задолженность сразу после выставления счета (то есть раз в месяц), чтобы снова иметь 30 дней на пользование картой.

Иногда считается иначе, например, расчетный период начинается не с 1-го числа, а с первой покупки по карте.

P.S. Прошу учесть, что тут далеко не вся информация. Надо уточнять условия по конкретным кредитным картам.

Помочь Автору?

10 лет по 16 часов в сутки я делал путеводители. Год назад меня почти убил инсульт. Я выжил, но борюсь с параличом.

Буду признателен за донат, куплю экзоскелет, чтобы ходить. Можно перевести 200 руб, 500 руб, 1000 руб, 1500 руб или 2000 руб.

Источник: life-trip.ru

Секреты финансовых инструментов. Как заработать на кредитной карте.

Добрый день, странамамочки. Добавила эту группу себе в избранное уже довольно давно, а ничего полезного не наблюдаю. Попробую возобновить работу группы. Итак, как оптимально использовать кредитную карту, чтобы еще и можно было заработать.

Я периодически описываю этот инструмент в разных источниках, а точнее набор финансовых инструментов, которым сама пользуюсь уже несколько лет. Теперь опишу здесь, думаю, мамы основная аудитория, которая любит экономить и зарабатывать на мелочах.

Так вот, нужно понять принцип заработка на кредитке. А конкретные инструменты (банки, виды кредиток, вкладов) каждый выбирает сам.

Объясню, как это делаю я. Я зарабатываю на текущих затратах, т. е. постоянных, которые идут из в месяц в месяц и не очень-то меняются. Это еда, бытовая химия, затраты на телефон, транспорт и т. п. Я примерно представляю, сколько в месяц трачу денег безналичным путем, а также я прогнозирую свои крупные будущие затраты (например, авиабилеты, одежда, обувь). Давайте в нашем примере, возьмем сумму постоянных затрат — 10 тысяч рублей. У меня есть два финансовых инструмента, которыми я пользуюсь для заработка на безналичных оплатах. Первый — это кредитная карта с возможностью кэшбека в виде бонусов, и второй – это расходно-пополняемый вклад, открытый в банке с бесплатным межбанком.

У меня кредитная карта Польза Premium Банка Хоум Кредит, основные условия: бесплатное обслуживание (для новых клиентов — 4990 руб/год), есть комиссия за обслуживание при условии непогашения долга в грейс-период 149 руб/мес, кредитный лимит 120 тыс. рублей (для меня с большииим избытком), % по кредиту не знаю (не пользуюсь), % за снятие наличных денег не знаю (не пользуюсь), начисление кэшбека в бонусных рублях (1,5-5% в зависимости от типа платежа и магазина)- в среднем выходит 3% в годовом исчислении, льготный период 51 день (из этого количества 1 месяц является грейс-периодом или расчетным). Вклад расходно-пополняемый — Европлан банк 10% годовых, открывается при заведении банковской карты, бесплатное обслуживание карты при условии наличия на счетах клиента более 30 тысяч рублей, бесплатные 5 межбанковских переводов в месяц. При выборе карт в любых банках нужно обращать внимание на наличие разных видов обслуживания, льготный период, расчетный период, кэшбек и его структуру (для моей схемы этого достаточно) помимо нефинансовых факторов (расположение банка близко к дому/работе, адекватный колл-центр, хорошие отзывы пользователей подобных карт и т. п.)

Схема заработка у меня такая: я закидываю ту сумму с зарплаты, которую прогнозирую в качестве затрат в следующем месяце на вклад. В течение месяца я трачу деньги с кредитной карты. За день до окончания грейс-периода (периода, в который мне не начисляются проценты за пользование кредитом и нет платы за обслуживание) я перечисляю межбанковским переводом деньги со вклада на счет кредитной карты.

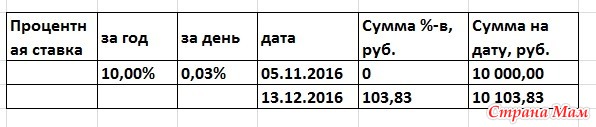

Теперь в цифрах. 5 числа (ноябрь) я получаю расчет по зарплате. Закидываю 10 тысяч на счет вклада со ставкой годового процента 10%. Расчетный период на кредитной карте у меня с 15 числа ноября по 14 декабря. То есть до 14 декабря включительно мне нужно погасить долг по карте, чтобы не было начислено процентов и не было платы за обслуживание кредитной карты.

13 декабря я перечисляю деньги со счета вклада на счет кредитной карты. 14 декабря деньги зачисляют – долг погашен. Сколько я заработаю: со вклада за этот период – 103,83 руб. (расчет проводим в экселе), с кредитной карты (я имею в среднем 3% от суммы, потраченной по кредитке) – 300 бонусов (перевожу в рубли на свою же кредитную карту). Итого за все финансовые инструмент =103,83 руб+300 руб.=403,83 руб. Или 4% скидки за потраченную сумму в 10000 рублей.

Конечно, не всегда я укладываюсь в заложенную сумму бюджета 10 000 рублей, поэтому ближе к дате 14 число, я отслеживаю, что на кредитке мой лимит не будет больше этой суммы (если видно, что будет, то я перечисляю на счет вклада нужную сумму, иногда изначально там лежит бОльшая сумма, и лишних телодвижений не нужно делать. Иногда я перекидываю с других счетов-вкладов этого же банка недостающую сумму, поэтому схема работает с поправками к сумме. Не всегда дата 14 число находится в середине недели ( в нашем примере среда), иногда это выходной или понедельник, тогда нужно проделывать операции межбанковского перевода раньше на пару дней.

Моя схема позволяет получать выгоду из покупок, на которые нет скидок – как то авиабилеты, ржд-билеты, билеты в метро – с таких покупок я получаю 5% кэшбека. Я стараюсь всюду, где возможно оплачивать покупку кредитной картой: продукты, одежда, обувь, аптека и т. п.

Идеально было, когда вклад и кредитная карта были в одном банке – сроки перечисления с одного счета на другой значительно сокращаются. К тому же банки с удовольствием оформляют кредитные карты с бОльшим лимитом своим держателям вкладов. Сейчас я не пользуюсь такой схемой- так как мне не выгодно делать все операции в пределах одного банка, помимо этого есть другие нефинансовые факторы.

Вот такая схема вкратце. Вариаций может быть много, но суть я думаю понятна. Кому непонятно, задавайте вопросы. И мини опрос

Будете ли пользоваться описанной мной схемой?

Я готов (а) пользоваться такой схемой

Я вижу выгоду, но мне еще непонятно, нужно ли мне это

Мне это не нужно/для чего такие заморочки

Ничего не поняла

Я боюсь пользоваться подобной схемой (могу напутать, забыть и т.п.)

Мне нужна дополнительная информация

Другой вариант (можно написать в комментариях)

Источник: www.stranamam.ru

Заработок на кредитных картах

В контексте использования кредитки заработком можно назвать любой доход, получаемый с помощью данного платёжного инструмента. Путей здесь относительно много, но итог один – денежное состояние владельца карты увеличивается.

Прежде чем осваивать те или иные способы получения прибыли через Ваш пластик, следует разобраться с тем, какие они вообще есть. Также важно провести разделение: что предлагают сами кредитно-финансовые учреждения, а что не относится к официальным предложениям и даже является незаконным.

Доход, получаемый с кредитной карты, напрямую зависит от степени активности её владельца: это мы сможем проследить, когда ниже будем разбирать самые популярные среди рядовых пользователей схемы. Например, как заработать льготным периодом или на кешбеке?

Какие есть варианты получения прибыли?

Заработать огромный капитал, скорее всего, не выйдет – это следует чётко понимать. Однако добиться существенной прибавки к основному доходу вполне реально.

Всего можно выделить шесть наиболее популярных и, самое главное, легальных вариантов:

- инвестирование;

- использование бонусной системы;

- комбинирование кредитных и дебетовых карт;

- кэшбэк;

- льготное кредитование;

- стратегия поочерёдного использования нескольких кредиток.

Первые два пункта мы рассмотрим отдельно, т.к. их реализация довольно специфическая. А пока уделим внимание другим четырём.

Льготный период

Льготный период – это временной отрезок, на протяжении которого не нужно платить проценты за безналичные операции. Эта опция есть сегодня у всех кредиток. Чаще всего его продолжительность – от 45 до 60 дней. Есть и уникальные случаи: 100 или даже 200 дней.

Льготный период подразумевает, что пользователь будет вносить 5-10 процентов от имеющейся задолженности.

Существуют и такие предложения, которые предоставляют льготы даже на снятие денег.

Чтобы заработать, оформляйте кредитку без годового обслуживания. Деактивируйте все сервисы, которые требуют оплаты. Замените SMS-информирование мобильным приложением Вашего банка (оно всегда бесплатно). На процентную ставку при этом можно не обращать внимания: если не выходить за пределы льготного периода, кроме использованной суммы, ничего не нужно будет возвращать.

Кредитная карта + дебетовая

Как указано в названии подзаголовка, тут понадобится иметь в распоряжении две карточки – дебетовую и кредитную. Причём дебетовый счёт должен иметь хорошие условия по процентам на остаток. Либо это может быть вклад, позволяющий снимать необходимую сумму в любой момент.

- с первого дня действия льготного периода Вы оплачиваете все покупки кредиткой;

- деньги, которые могли быть использованы для тех трат, что оплачены кредитной картой, размещаете на дебетовый счёт – под проценты;

- когда льготный период подходит к концу, нужную для погашения долга сумму переводите с дебетового пластика на кредитный.

Данный цикл повторяется вновь и вновь. Он не только позволит бесплатно применять банковские средства, но и даст заработать на процентах за счёт депозита или дебетового счёта.

Минус: многие тарифы не предоставляют доступ к новому льготному периоду, если не закрыт долг по предыдущему. Иными словами, до того как начнётся новый месяц, придётся зачислить всю израсходованную сумму.

Кэшбэк

Суть кэшбэка в том, что при безналичной оплате товаров и услуг на счёт карты возвращается определённый процент. Обычно это 1% – 3%. Есть и исключительные предложения – 10%. Некоторые карточки получат кэшбэк за любые приобретения, другие – за конкретные (например, на АЗС).

Обычно рекомендуется отдавать предпочтение тарифам с кэшбэком на любые категории. Но есть и свои исключения: если пользователь большую часть трат осуществляет в гипермаркете, имеет смысл пластик с увеличенным кэшбэком по категории “Продукты”.

Схема “Банковская карусель”

Это модернизированная версия схемы с двумя картами.

Суть в следующем:

- из двух кредитных карт выберите ту, что имеет больший льготный период;

- совершите платёж в первый день действия льготного кредитования;

- в следующем месяце (тоже в первый день беспроцентного срока) все покупки совершайте только по второму пластику;

- к моменту завершения второго месяца покройте долг по первой кредитке и опять начинайте платить по ней;

- к концу третьего месяца погасите задолженность по второй карте и снова расплачивайтесь исключительно ею.

Плюс в том, что нет нужды покрывать долг до истечения льготного периода – просто оплата производится по другому банковскому инструменту.

Важно! Следите за периодичностью использования карт – она не должна меняться. В противном случае заработать не выйдет, и придётся выплачивать проценты.

Наконец, самое главное: не тратьте больше денег, чем сможете вернуть. Это вопрос финансовой дисциплины!

Какую сумму можно заработать?

То, какой прибыли Вы добьётесь, используя вышеописанные способы, зависит от интенсивности Вашей покупательской деятельности. Кто-то тратит за месячный период 15 000 рублей, кто-то – 50 000.

Чтобы лучше представлять себе потенциал кредитки, рассмотрим конкретную практику.

Пример 1. Допустим, некий пользователь каждый месяц тратит 30 000 рублей. Все приобретения он оплачивает исключительно кредитным пластиком. Если ставка, предоставляемая бонусной программой, равна 1%, можно посчитать: картодержатель получает за счёт кэшбэка доход 300 рублей. Формула расчёта: 30 000 * 0,01 = 300.

При этом на протяжении всего льготного срока кредитования гражданин держит собственные денежные средства на дебетовом счёте – под годовые 6%. Значит, в виде процентов он получает ещё 150 рублей. Формула расчёта:

- 30 000 * 0,06 = 1 800;

- в году 12 месяцев, поэтому 1800 : 12 = 150.

Итого с имеющихся 30 000 получается дополнительный доход 300 + 150 = 450 рублей. Соответственно, за год это 450 * 12 = 5 400.

Подставляя сюда свои значения, можно легко вычислить, дополнительную прибыль от использования Вашей кредитки.

Какие карты лучше использовать?

Мы не будем рассматривать конкретные продукты, а уделим внимание ключевым параметрам, по которым и стоит ориентироваться при выборе платёжного инструмента.

Что стоит изучить особенно внимательно:

- Величина процентов на остаток. Это один из основных показателей. На кредитку с самым большим процентом следует переводить полученный с карт доход.

- Кэшбэк. Если Вы имеете две карты – одну с высоким процентом, другую с выгодными условиями по кэшбэку – рекомендуется разделить свой капитал между ними.

- Льготный период кредитования. Тут всё просто – чем он дольше, тем лучше.

- Надёжность кредитно-финансовой организации. Проверяйте рейтинги своего банка. Сделать это можно, например, на сайте Центробанка. Также информация часто предоставляется официальным интернет-ресурсом самого учреждения, клиентом которого Вы являетесь.

- Тарификация. Не приобретайте премиумные карты – они стоят дорого, по 3 500 – 6 000 рублей в год. Такая стоимость может или свести к минимуму всю Вашу дополнительную прибыль, или серьёзно её порезать. Также смотрите, сколько стоят разнообразные сервисы, подключаемые к пластику (SMS-информирование и т.п.).

- Способы пополнения баланса. Если весь доход поступает на карту – это хорошо (например, зарплата). Однако если частично Вы получаете сумму наличностью, придётся озаботиться поиском подходящего банкомата. Родные терминалы позволяют проводить многие операции бесплатно, но чужие уже взимают комиссию.

Примечание 1. Что для дебетовых карт, что для кредитных указанные пункты справедливы. Единственное, что для кредитки наиболее важен период льготного кредитования, которого у дебетового продукта нет по определению.

Тщательно выбирайте банк: если ЦБ отзовёт лицензию у него, когда Вы уже успели положить на счёт свои деньги, будет неприятно. Вклады на сумму до 1 400 000 рублей страхуются, однако пока клиент стоит в очереди на выдачу денежных средств, может истечь срок льготного кредитования.

В чём польза кредиток для банка?

Не все понимают: если на кредитках можно довольно легко зарабатывать, в чём состоит интерес самого банка?

Конечно, кредитно-финансовая организация ничего не делает в убыток себе. Приведём в пример лишь некоторые моменты, финансово выгодные банку в контексте использования клиентом кредитной карты:

- комиссионный сбор, взимаемый за оформление платёжного инструмента и его выдачу;

- оплата сервиса SMS-информирования;

- оплата программ страхования;

- комиссия за обналичивание денег;

- штрафные санкции за просрочку платежей;

- начисление процентов покредиту.

Далеко не все клиенты в срок покрывают задолженность и грамотно пользуются льготным периодом. Многие снимают деньги с кредитных карт. Всё это финансово выгодно для банковского учреждения.

Инвестирование своих денег

Инвестиции – один из популярных, хотя и специфических способов заработать с помощью карты. Разберём, как то может работать, и какие есть нюансы.

Общая суть

В большинстве случаев банковские клиенты реализуют следующую схему:

- оформляется кредитка, льготный период которой – не менее 50 дней;

- открывается накопительный счёт в любой кредитно-финансовой организации;

- при получении заработной платы она вся переводится на накопительный счёт;

- на протяжении месяца тратятся только те денежные средства, что доступны по кредитке;

- при получении очередной зарплаты целиком покрывается имеющаяся задолженность;

- разница (если она будет иметь место) тоже переводится на накопительный реквизит.

Примечание 2. Долг следует покрывать полностью – ограничиваться минимальным платежом нельзя.

Итог: в конце каждого месячного периода Вы имеете небольшую прибыль – за счёт процентов, которые выплатил банк по накопительному. Плюс в том, что никаких трат за использование кредитного пластика не будет, поскольку долг гасится до истечения срока льготного кредитования.

Чтобы данная схема была эффективной, нужно учитывать ряд нюансов, которые мы опишем далее.

Специфика

Заводите кредитку, лимит по которой не превышает Ваш месячный доход. Хорошо, если лимит уступает заработной плате на 3 000 – 5 000 рублей, т.к. с дебетового пластика всё равно приходится снимать какую-то сумму на рутинные расходы.

Беспроцентный период должен быть 45 – 60 дней. Это способ обезопасить себя от начисления процентов на образовавшийся долг, если вдруг будет задерживаться зарплата, или возникнут непредвиденные финансовые затруднения.

Важно! Оптимальный вариант – карта с периодом льготного кредитования от 45 до 50 дней. Т.к. обычно зарплату выдают в два захода в течение месяца, шансы покрыть долг и при этом не попасть на проценты максимально высоки.

Применяйте кредитку исключительно для безналичных операций. Снятие средств всегда облагается комиссионным сбором. К тому же, большая часть банков начисляет проценты на снимаемую сумму – даже если льготный период ещё не истёк. Если игнорировать эти моменты, вся система дополнительного заработка будет сведена на нет.

Когда получаете зарплату, снимайте сразу всю нужную Вам сумму, которая понадобится для каких-то расходов. Если наличные всё же закончились, можно предложить кому-то из знакомых оплатить его покупки по своей кредитке, а с него взять наличность. Таким образом можно избежать сборов за обналичивание.

Возьмите за правило: деньги на накопительном счёте должны оставаться неприкосновенными. Первый момент – если снять какую-то часть средств, тут же уменьшится доход (большинство банков начисляет проценты на минимальный остаток, который имелся за месяц). Второй момент – можно ненароком превысить расходный лимит, а тогда вместо прибыли Вы получите убыток из-за долга по кредитной карте.

Бонусы

Бонусы, которые начисляются в качестве вознаграждения за использование карты, нельзя назвать полноценным заработком. Они обладают узкой спецификой: далеко не всякому клиенту банка приходится часто покупать ж/д или авиабилеты.

Если же ваша кредитка имеет опцию бонусных накоплений, используйте её в рамках одной из описанных выше схем (или даже двух сразу).

Примечание 3. Немаловажно изучить один момент: цена за обслуживание карты в год не должна превышать максимальный порог накопления бонусов. В противном случае в бонусах и их использовании не будет смысла.

Мошенничество

Существует и активно применяется некоторыми людьми альтернативный способ заработка – на обналичивании.

Знающие тут же скажут, что снятие денег – непрофильная опция для кредитки. И будут правы. В данном случае речь о специфической схеме.

Порядок действий такой:

- пользователю предлагают заработать на обналичивании – он соглашается;

- ему присылают почтой либо через курьера карту (обязательно с PIN-кодом);

- далее он направляется к банкомату и снимает деньги;

- после этого исполнитель забирает себе процент, а основную сумму отправляет заказчику.

Примечание 4. Обычно оперируют суммой около 100 000 рублей, а вознаграждение составляет от 10% до 30%. Соответственно, можно за одну операцию заработать от 10 000.

Конечно, выглядит всё привлекательно, но идти на такие манипуляции не стоит: чаще всего средства на таких картах – ворованные либо выведенные нелегально. Т.к. заказчик не решается самостоятельно произвести обналичивание, он делегирует эту задачу исполнителю, который и берёт на себя все риски.

Помните, что за участие в мошеннических схемах предусмотрена уголовная ответственность. Даже если к самим “нечистым” деньгам Вы отношения не имеете, за их снятие можно понести серьёзное наказание.

Заключение

Конечно, лучше всегда пользоваться своими средствами, но при грамотном применении заёмных денег также можно получать определённую выгоду. Весь вопрос в том, что нужно внимательно изучать условия эксплуатации своей кредитки. Тогда предусмотренные бонусы, опция кэшбэка и инвестиционные возможности карты сослужат добрую службу своему владельцу.

Источник: fininru.com

Легальные схемы заработка на кредитках

Понятие «кредитная карусель» сегодня слышится все чаще. За этим названием скрывается интересный, но рискованный способ заработка с помощью краткосрочных займов. Чтобы получить доход, человеку нужно оформить несколько кредиток.

Пользоваться пластиками необходимо строго по установленным правилам. Расскажем, какова суть схемы заработка на кредитных картах, в чем опасность данного способа, с какими трудностями можно столкнуться. Разберемся, на какой доход может рассчитывать заемщик.

- 1 Простая карточная «карусель»

- 2 Чем хорош приведенный способ?

- 3 Недостатки приведенного способа

- 4 Как правильно остановить схему?

- 5 Нужен основной доход

Простая карточная «карусель»

Сразу хочется отметить, что заработать много таким способом не получится. Кредитная карусель может быть рассмотрена исключительно как дополнительный источник дохода. Чтобы воспользоваться схемой, необходимо оформить хотя бы 2 кредитки и один дебетовый пластик.

По дебетовой карте должно быть предусмотрено начисление процентов на остаток, аналогично стандартному депозиту.

Схема заработка на кредитных картах прозрачна:

- одна кредитка используется для совершения любых покупок и оплаты услуг в рамках льготного периода;

- кредитный лимит второй карты необходим для закрытия накопленного долга по первому пластику;

- личные сбережения держателя (основной заработок) аккумулируются на дебетовой карте. На них начисляется процент;

- когда подходит срок гасить долг по второй кредитке, часть собственных накоплений перечисляется в счет оплаты задолженности.

Удобнее всего оформить все три карты в одном банке, так можно заключить договор на комплексное обслуживание, на более выгодных условиях. Это возможно при хорошей кредитной истории и достаточном официальном доходе потенциального заемщика.

К выбору кредиток следует отнестись внимательно. Идеальными будут карты с продолжительным льготным периодом – от двух-трех месяцев. Следует готовиться к тому, что банки потребуют предоставления справок о заработной плате, трудовую книжку. Поэтому нужно иметь под рукой все необходимые документы.

Финансовые учреждения обычно осторожничают с новыми клиентами, предлагая минимальный кредитный лимит. Поэтому, выбирать желательно банки, где у вас имеется зарплатная карточка. Тогда и условия кредитования более выгодны, и шансы получить одобрение займа выше.

На дебетовом пластике обязательно должен насчитываться процент на остаток. Обычно эта ставка составляет 4-5% годовых. Помимо начислений, банки предлагают своим клиентам прочие варианты получения выгоды. Например, внушительный кэшбэк, участие в акциях и розыгрышах.

Уточните, установлен ли максимум сбережений, по достижению которого процент на остаток перестанет начисляться. Если это небольшая сумма – 30 или 50 тысяч рублей, лучше обратите внимание на другие предложения.

Чтобы получать реальный доход с помощью «карусели», следует оформлять карточки с минимальной стоимостью обслуживания, в идеале – бесплатные.

Обязательно изучите условия тарифных планов. Иначе, если за обслуживание каждой карты в месяц будет списываться по 200 рублей, это сильно уменьшит сумму «заработанных» по схеме средств.

Необходимо до мелочей продумать, как вы будете распоряжаться кредитным лимитом. Важно, чтобы ваши расходы не превышали суммы доходов. Иначе вся схема пойдет насмарку. Следует строго соблюдать допустимые лимиты расходных операций, не забывать о минимальных платежах, не нарушать условия беспроцентного периода.

Не стоит забывать о дополнительном заработке, который можно получать по программам лояльности. На любой кредитке предусмотрен кэшбэк – необходимо уточнить его предельный размер за месяц, а также условия возврата. По некоторым категориям расходов cashback может достигать 15%, а за покупки у партнеров банка – 50%.

На процентных ставках по кредиткам можно не заострять внимание. Весь смысл схемы в том, чтобы соблюдать условия льготного периода и пользоваться кредитными деньгами бесплатно. Важно понимать, что снимать наличку или переводить деньги с карты будет нельзя – обычно такие операции не попадают под действие грейса, а значит, на сумму долга начислится процент.

Идеальный вариант – когда кредитки имеют длительный грейс-период и хороший кэшбэк, а дебетовая карточка – высокий процент на остаток.

Чем хорош приведенный способ?

Прожить на деньги, заработанные с помощью кредитной карусели, не получится, но сэкономить «энную» сумму можно легко. Главное – подобрать выгодные карточки с минимальными комиссиями за обслуживание, длительным грейсом и хорошим годовым процентом на остаток.

Такой способ дополнительного заработка обладает несколькими преимуществами:

- хранение личных сбережений «под процентом»;

- доступ к различным программам лояльности и повышенный кэшбэк;

- бесплатное пользование кредитным лимитом долгое время.

Главный смысл кредитной карусели в том, что все накопления человека хранятся на дебетовой карте, как на депозите. Заемщик ежемесячно получает доход в виде процента на остаток. Одновременно, держатель активно расходует деньги с кредитки, для оплаты обычных, ежедневных платежей, получая большой кэшбэк.

Схему заработка можно использовать один раз, остановив процесс после погашения задолженности по второй кредитке за счет сбережений, или продолжать пользоваться «каруселью» дальше.

Это реальный способ, позволяющий легально заработать с помощью кредиток. Схема не нарушает законов, это не считается мошенничеством. Кроме того, некоторые банки сами предлагают клиентам оформить несколько карточек на особых условиях.

Заработать таким методом могут люди, способные контролировать свои траты и не поддаться соблазну сразу «растранжирить» одобренный лимит с обеих карт. Важно быть дисциплинированным и точным, чтобы соблюдать требования банковской организации касаемо сроков погашения долга.

Недостатки приведенного способа

Схема заработка на кредитках не так идеальна, как может показаться на первый взгляд. Нужно обозначить и «подводные камни». При использовании кредитной карусели всегда есть вероятность пропустить срок оплаты или совершить операцию, не попадающую под грейс. Тогда банк начислит проценты на сумму долга. Так можно уйти в минус, даже не успев подзаработать.

Метод кредитно-грейсового кольца подойдет финансово грамотным заемщикам, разбирающимся в банковских операциях. Поэтому для начала стоит изучить этот вопрос. Важно уметь разграничивать транзакции, попадающие под льготный период и нет, рассчитывать отчетное и платежное время, следить за датой внесения минимального обязательного платежа и др.

Результат, который можно получить от использования схемы, зависит от ряда факторов:

- условий выбранных тарифных планов каждого пластика;

- суммы основного заработка, куда будет начисляться процент на остаток;

- внутренней дисциплины и финансовой грамотности заемщика;

- длительности беспроцентного периода;

- наличия дополнительных источников дохода, чтобы в форс-мажорной ситуации закрыть кредитные долги.

Следует учитывать, что всегда есть риск блокировки карточки, если финансовое учреждение заподозрит по ней мошенническую транзакцию. Тогда «карусель» может остановиться принудительно.

Держателю кредиток стоит обратить внимание на магазины-партнеры банка. Обычно, оплачивая там покупки, можно получать повышенный кэшбэк – от 10 до 50 процентов. За счет хорошего возврата легко заработать на схеме еще больше.

Оплачивать покупки можно только безналичным путем, в этом случае банк не списывает комиссий за операции.

Чтобы не «сесть в лужу», заемщику следует внимательно изучить кредитный договор и запомнить, с какого числа начинается отсчет беспроцентного периода. Условия в разных банках отличаются. Одни финансовые организации считают отчетной датой начало месяца, другие – 15ое число, третьи «засекают» грейс с момента активации пластика, подписания соглашения или первой траты.

Поэтому, так важно досконально изучить типовой договор, прежде чем подписывать его. Расспросите менеджера обо всем. Вычитывайте мелкий шрифт, возможно, в тексте спрятана информация о скрытых платежах и повышенных комиссиях. Отключите все платные опции. Самую большую роль в реализации данной схемы заработка играет продолжительность грейса, выгодность программы лояльности и стоимость обслуживания карточек.

Как правильно остановить схему?

В любой момент можно отказаться от использования кредитной карусели. Остановить схему допускается сразу после погашения задолженности по всем оформленным кредиткам. Обычно прекращение процесса происходит по желанию заемщика, в редких случаях банк может вынудить держателя сделать это, заблокировав счета.

Чтобы остановить кредитную карусель, нужно просто погасить долг, накопленный по всем имеющимся кредиткам.

Если что-то пошло не по плану, и у вас не получается пользоваться схемой, можно оформить потребительский кредит, закрыть карты и платить по займу с меньшей ставкой – 15-20% годовых. Глубже «закапываться», уходя в больший минус, не стоит, лучше сразу прекратить попытки такого заработка.

Если у вас оформлены карты, по которым не предусмотрена комиссия за обслуживание, можно оставить их и возобновить схему в любое время. Процент начисляется только при наличии непогашенной задолженности вне грейс-периода, поэтому переплачивать банку не придется. Заблокировать нужно те пластики, по которым взимается абонентская плата.

Нужен основной доход

Прожить на деньги, получаемые с пары кредиток и одной дебетовой карты, нельзя. Поэтому такая схема заработка будет актуальна только для лиц, имеющих постоянный, основной источник дохода.

Если финансовые поступления были регулярны, и вы успешно пользовались схемой, но вас уволили с работы – кредитную карусель следует остановить. Иначе есть риск влезть в большие долги, так как доходы резко станут меньше привычных расходов.

Если схему будет применять на практике безработный человек, очень скоро подойдет время возвращать долг по второй кредитке, а денег на это не будет. На задолженность начислят пени и штрафы. Ничего хорошего такая ситуация заемщику не сулит.

- Главная

- Обзоры кредитов в разных банках

Источник: kreditec.ru