Как зарабатывать на кредитных и дебетовых картах?

Для многих владельцев банковского пластика дебетовая карта является всего лишь способом получения заработной платы или пенсии, а кредитка — «запасным кошельком», который может понадобиться при недостатке собственных средств. Однако на деле всё не совсем так. Для привлечения клиентов банки постоянно совершенствуют карточные продукты, добавляя к их функционалу полезные опции, которые можно использовать с выгодой для себя. В статье рассмотрены все доступные способы заработка на кредитных и дебетовых картах, а также представлена подборка лучших банковских продуктов, которые подходят для данной цели.

Схемы заработка на кредитных и дебетовых картах

По сути, получение дохода от использования банковских продуктов лучше всего передаёт суть выражения «делать деньги из воздуха». Правильный выбор пластиковой карты и её грамотное применение позволяют не только возместить расходы за обслуживание счёта, но и приобрести источник дополнительного дохода. Продвинутые пользователи банковских продуктов выделяют 4 законных схемы заработка на картах.

СХЕМА ЗАРАБОТКА БЕЗ ВЛОЖЕНИЙ! ЗАРАБАТЫВАЙ НА БАНКОВСКИХ КАРТАХ В ИНТЕРНЕТЕ

Начисление процентов на остаток

Популярные дебетовые карты предусматривают начисление процентов на остаток, которые по размеру ставки не уступают банковским вкладам, а в некоторых банках — превышают её. По карточке можно в любое время совершать приходные и расходные операции без потери полученных дивидендов. В среднем, размер процентной ставки по доходным картам составляет от 5 до 6% годовых.

Использовать данный метод можно даже при отсутствии собственных сбережений. Такая схема имеет следующий принцип работы:

- Клиент оформляет сразу 2 карты — дебетовку с максимальным процентом на остаток и кредитку с длительным льготным периодом.

- Заработная плата ежемесячно переводится на доходную карту, а повседневные траты держатель оплачивает с кредитки.

- По окончании льготного периода клиент с дебетовой карточки погашает задолженность. Проценты за использование кредитных средств не начисляются.

- В итоге клиент получает доход в виде процента на остаток.

Далее начинается новый льготный период, и данная процедура повторяется заново. Все перечисленные операции можно проводить в онлайн-банке или через мобильное приложение всего в несколько кликов. Как правило, это занимает не более 1 минуты.

Кэшбэк за повседневные покупки

Совершая обычные траты в торговых точках, можно получать дополнительную выгоду от использования банковского пластика. С каждой безналичной расходной транзакции на счёт клиента возвращается определённый процент в виде рублей или бонусов, которые в дальнейшем используются для оплаты новых покупок. Данная опция носит название «кэшбэк». Таким образом банк стимулирует клиентов расплачиваться картой и в результате получает комиссионный доход от торговых точек.

10000 руб. / ДЕНЬ🔴 ЗАРАБОТОК на БАНКОВСКИХ КАРТАХ. Как ЗАРАБОТАТЬ ДЕНЬГИ на Партнерках Тинькофф

Размер кэшбэка зависит от условий эмитента. Как правило, повышенный процент можно получать только за покупки в определённых категориях. По разным картам действуют разные условия повышенного кэшбэка. Например, по специализированной карточке CashBack от Альфа-Банка максимальный кэшбэк в размере 10% начисляется за приобретение топлива, а за расчёты в кафе и ресторанах клиент получает 5%. С суммы прочих покупок возвращается 1%.

Чтобы использовать данную схему с максимальной выгодой, необходимо придерживаться следующих рекомендаций:

- Вести учёт расходов и выделить несколько категорий товаров и услуг, которыми клиент пользуется чаще всего.

- Оформить несколько карт с повышенным кэшбэком именно в тех категориях, на которые ежемесячно тратится большая часть средств.

- Расплачиваться за товары и услуги разными картами (в зависимости от категории).

Следует отметить, что условия начисления кэшбэка, как и перечень любимых покупок, могут меняться. Актуальные тарифы необходимо периодически проверять на официальном сайте банка-эмитента.

Схема с использованием кредитной и дебетовой карты

Для применения этого метода клиенту понадобится дебетовая карточка с высоким процентом на остаток и кредитка, по которой в рамках льготного периода можно без комиссии снимать наличные. Дальнейшая процедура выглядит следующим образом:

- Держатель снимает деньги с кредитки и вносит их на доходную карту.

- Когда льготный период подходит к концу, клиент переводит средства обратно для погашения задолженности.

- На доходную карту начисляется процент на остаток.

- После отчётной даты по кредитке клиент повторяет описанный алгоритм.

Данный способ можно совмещать со всеми схемами, описанными выше. Это позволит существенно приумножить сумму пассивного дохода.

Заработок на беспроцентном кредите

Льготный период по кредитной карте может стать источником дохода для владельцев небольшого бизнеса в случае нехватки оборотных средств. Кредиткой можно рассчитаться за товары, после чего выгодно реализовать их и погасить задолженность в рамках беспроцентного периода. В итоге клиент получит прибыль в виде наценки и при этом бесплатно воспользуется заёмными средствами.

Так как кредитный лимит по карте является возобновляемым, данную схему можно повторять неограниченное число раз. Чтобы успеть вернуть деньги в срок, рекомендуется выбирать кредитную карточку с максимальным льготным периодом (не менее 100 дней).

Таким методом пользуются предприниматели, которые занимаются перепродажей китайских товаров или сезонными видами бизнеса.

Какие доходные карты лучше использовать?

При выборе дебетовой карточки с начислением процентов на остаток в первую очередь следует обратить внимание на уровень доходности, величину кэшбэка и условия бесплатного обслуживания. Исходя из данных параметров, можно выделить две наиболее выгодные доходные карты — дебетовка Рокетбанка и «Польза» от Хоум Кредит Банка.

Дебетовая карта Рокетбанка

Пластик оформляется в онлайн-режиме на сайте банка. Карта бесплатно доставляется курьером по указанному адресу.

Условия обслуживания по тарифу «Уютный космос» отражены в следующей таблице.

| Размер процента на остаток | 4,5% годовых |

| Стоимость обслуживания | бесплатно |

| Условия снятия наличных | до 150 000 рублей в месяц — бесплатно (для зарплатных клиентов лимит бескомиссионного снятия увеличивается до 300 000 рублей), в случае превышения лимита — 1,5% (минимум 50 рублей) |

| Величина кэшбэка | до 10% на покупки в «Любимых местах» и 1% — по остальным операциям |

| Комиссия за переводы на карты сторонних банков | до 30 000 рублей в месяц — бесплатно, в случае превышения лимита — 1,5% (минимум 50 рублей) |

Данная карточка выгодно отличается от других предложений тем, что процент на остаток является фиксированным без каких-либо дополнительных условий. Это же касается и бесплатного обслуживания — по карте нет отдельных критериев по сумме минимального остатка или оборота.

Дебетовая карта «Польза» от Хоум Кредит Банка

Это предложение характеризуется более привлекательной процентной ставкой и выгодными условиями начисления кэшбэка (подробнее в таблице ниже).

| Размер процента на остаток | до 6% годовых при условии, что остаток на счёте не превышает 300 000 рублей, а сумма покупок в месяц составляет более 5 000 рублей |

| Месячная стоимость обслуживания | бесплатно — если ежедневный баланс карточки составляет более 10 000 рублей (либо сумма ежемесячных покупок превышает 5 000 рублей или на карту зачисляется заработная плата), 99 рублей — в иных случаях |

| Условия снятия наличных | в банкоматах Хоум Кредит — бесплатно, в сторонних устройствах — 100 тысяч рублей бесплатно, далее — с комиссией в 100 рублей (участники зарплатных проектов могут бесплатно снимать наличные в любых банкоматах без ограничения по сумме) |

| Величина кэшбэка | 10% — за покупки в категории «Одежда и обувь»; 3% — в категориях «АЗС», «Кафе и рестораны» и «Аптеки»; 1% — за прочие покупки |

| Комиссия за переводы на карты сторонних банков | 10 рублей |

Карту «Польза» рекомендуется использовать для размещения средств под проценты, а также для расчётов в магазинах одежды, в аптеке и на заправке.

Какую кредитную карту лучше выбрать?

Как было сказано выше, для получения максимального дохода необходимо иметь несколько карт, в том числе кредитных и дебетовых. Чтобы применить все схемы заработка, рекомендуется оформить 2 кредитки — одну с беспроцентным снятием наличных, а вторую — с выгодным кэшбэком.

Кредитная карта «100 дней без процентов» от Альфа-Банка

В рамках данного предложения кэшбэк не начисляется, поэтому кредитка интересна только для снятия наличных. Она лучше всего подходит для реализации 3-го способа заработка на картах, описанного выше. По продукту действуют следующие условия:

- годовое обслуживание — от 590 рублей;

- льготный период — до 100 дней (распространяется на операции безналичных покупок и выдачу наличных);

- снятие наличных — бесплатно в любом банкомате при условии, что сумма не превышает 50 000 рублей в месяц (в иных случаях комиссия составит 5,9% или не менее 500 рублей).

Чтобы избежать комиссионных расходов, клиент в начале льготного периода снимает 50 000 рублей и размещает их под проценты на доходную карту. В последующие 2 месяца он снимает ещё по 50 000 рублей и добавляет их на дебетовку. В конце грейс-периода необходимо вернуть всю сумму обратно на кредитку.

Кредитная карта «Деньги Zero» от МТС Банка

Кредитка интересна продолжительным льготным периодом, который действует на все расходные операции. К особенностям карты относится:

- максимальный кредитный лимит — 150 000 рублей;

- комиссия за использование кредитных средств — 30 рублей в день;

- льготный период длительностью до 1 100 дней;

- наличие кэшбэка в размере до 8% на оплату услуг клиник МЕДСИ.

Комиссия начисляется только за те дни, в которые клиент пользовался кредитным лимитом.

Сколько можно заработать?

Чтобы определить примерный размер дохода от использования банковских карт, необходимо рассмотреть конкретный пример. Для более ощутимого эффекта следует комбинировать несколько способов заработка.

Исходные данные для расчёта прибыли представлены в таблице.

| Размер собственных сбережений | 100 000 рублей |

| Размер заработной платы | 40 000 рублей в месяц |

| Сумма затрат на топливо | 5 000 рублей в месяц |

| Сумма затрат на кафе и рестораны | 7 000 рублей в месяц |

| Сумма покупок в аптеке | 3 000 рублей в месяц |

| Сумма прочих покупок | 25 000 рублей в месяц |

Клиент, подходящий под указанные параметры, имеет в наличии следующие банковские карты:

- кредитную карту Альфа-Банка «100 дней без процентов»;

- доходную карту «Польза» от Хоум Кредит Банка;

- кредитку «Карта с Пользой Gold» от Хоум Кредит Банка.

Последняя карточка выбрана по причине выгодного кэшбэка (3% на кафе и рестораны) и бесплатного обслуживания за первый год.

В данной ситуации для получения дохода необходимо:

- Разместить собственные сбережения на доходную карту. Это принесёт 6 000 рублей в год (100 000 × 6%).

- Оплачивать покупки в категориях «Аптеки» и «АЗС» дебетовой картой «Польза». За счёт повышенного кэшбэка сумма заработка в год составит 2 880 рублей ((3 000 × 3% × 12) + (5 000 × 3% × 12)).

- Ежемесячно переводить на дебетовую карту свою заработную плату (40 000 рублей). Для верности расчётов от суммы заработной платы необходимо отнять 8 000 рублей, так как эти деньги будут потрачены на покупки в категориях «Аптеки» и «АЗС». Благодаря такой схеме доход увеличится ещё на 1 920 рублей в год (32 000 × 6%). Сумма не будет накапливаться, так как из этих денег необходимо погашать задолженность по кредитке.

- Переводить на доходную карту деньги с кредитки Альфа-Банка (схема описана выше). Такая схема позволит заработать 5 833 рубля в год.

- Оплачивать кредиткой Хоум Кредит Банка чеки в кафе и ресторанах, а также прочие покупки. В общей сложности это принесёт ещё 5 520 рублей ((7 000 × 3% × 12) + (25 000 × 1% × 12)).

Общая сумма дохода за год составит 22 153 рубля. Отсюда необходимо отнять стоимость обслуживания кредитки Альфа-Банка (минимум 590 рублей). В результате чистый доход клиента составит 21 563 рубля в год.

Советы экспертов

Если совмещать сразу несколько методов получения заработка, то можно легко запутаться в условиях и тарифах. Такая ситуация весьма вероятна, если клиент одновременно использует более 3 банковских карт. Это приведёт к тому, что пользователь может нарушить условия льготного периода или не выполнить критерии бесплатного обслуживания — всё это в конечном итоге может привести к убыткам.

Чтобы этого не допустить, необходимо:

- Создать напоминание в телефоне о сроках внесения обязательных платежей и дате окончания льготного периода.

- Запомнить, какую карту использовать для оплаты покупок в одной категории, а какую — в другой. Для этого также используется опция напоминания в телефоне. Другой вариант — можно наклеить небольшие стикеры на сам пластик (их следует закрепить тонким скотчем, чтобы карта не застряла в банкомате).

- Отслеживать начисление кэшбэка. Иногда при совершении данной операции возникают сбои, поэтому нужно самостоятельно контролировать выплату вознаграждения.

Кроме этого, продвинутые пользователи советуют учитывать лимиты по кэшбэку. Банки ограничивают максимальный размер вознаграждения, которое клиент может получить в течение 1 месяца. Бывают как общие лимиты, так и ограничения по отдельным спецкатегориям покупок.

Если в текущем месяце максимальная сумма кэшбэка по данной карте или категории уже получена, то рекомендуется использовать другой пластик. В противном случае за новые покупки вознаграждение не поступит.

Источник: mnogo-kreditov.ru

Россиянам подсказали способы заработать на банковской карте

Банки, стремясь привлечь новых клиентов и удержать старых, вводят для держателей пластиковых карт разные бонусы и привилегии, которые в ряде случаев вполне можно назвать способом если не заработка, то, как минимум, экономии. Об этом агентству ПРАЙМ рассказал сотрудник департамента экономических и финансовых исследований CMS Institute Николай Переславский.

«Говоря о способах заработка на банковской карте, нужно понимать, что здесь будет подразумеваться и экономия как способ заработка, то есть отсутствие расходов в моменте становится доходом», — отметил эксперт.

По его словам, самые простые способы зарабатывать на картах — начисление процентов на остаток, кэшбэк, программы лояльности, грамотное использование кредитной карты в симбиозе с дебетовой и максимально выигрышные условия по обслуживанию.

«По процентам на остаток все достаточно просто — есть определенный процент годовых, который начисляется ежемесячно на остаток. Сумма высчитывается ежедневно. То есть, если годовой процент — это 6%, то в день клиент получает примерно 0,017% от остатка. Если остаток на конец дня — 5 тысяч рублей, то он получит процент на него.

В некоторых банках при превышении определенной суммы проценты на сумму сверху урезаются. То есть, к примеру, на 500 тысяч на карте начисляется 6% годовых, а на деньги свыше 500 тысяч — уже 3%. Это тоже нужно учитывать», — указал Переславский.

С кэшбэком тоже все понятно: чем больше держатель карты тратит, тем больше ему вернется. «У банков всегда есть спецпредложения, в которых кэшбэк доходит до 40% от покупки. Также в большинстве банков на выбор дается несколько категорий товаров для повышенного кешбэка — такси, аптеки, рестораны, одежда и так далее. Теоретически это можно спокойно совмещать, если есть несколько дебетовых карт», — считает эксперт.

Он добавил, что, как правило, максимальная сумма кешбэка в месяц ограничена. В одних банках начислить могут до 10 тыс. руб. в месяц, в других — только до 5 тыс.

С программами лояльности кобрендинговых карт история схожая, но там начисляется не кешбэк, а баллы бренда, с которым выпускалась карта, и за эти баллы можно оплачивать покупки только этой торговой марки.

Вопрос с обслуживанием тоже простой — многие банки сейчас предлагают его бесплатно, но при соблюдении не слишком обременительных условий, к примеру, траты 3 тысяч рублей по карте в месяц.

Кейс с кредитками выглядит следующим образом. Если есть хороший депозит или процент на остаток по счету, то ежедневные безналичные расходы лучше оплачивать кредиткой с беспроцентным периодом не менее месяца. К тому же на них тоже распространяются баллы лояльности и иногда кешбэк. Процентов за месяц начислено не будет, а долг по кредитке можно спокойно закрыть с помощью той карты, на которой хорошая процентная ставка на остаток. По факту, получается win-win ситуация — клиент и немного заработает с депозита, и улучшит кредитную историю, и повысит лояльность в банках, резюмировал Переславский.

Источник: www.rosbalt.ru

За открытие каких Дебетовых карт дают ДЕНЬГИ. Как заказать, получить и рекомендовать

ДЕНЬГИ ЗА ОТКРЫТИЕ ДЕБЕТОВОЙ КАРТЫ. МИФ ИЛИ РЕАЛЬНОСТЬ?

Получить деньги за Дебетовую карту может каждый! На самом деле процесс довольно простой и достаточно реальный.

ЗАКАЗАЛ » ВЫПОЛНИЛ УСЛОВИЯ » ПОЛУЧИЛ ДЕНЬГИ!

1.

Какую карту? Любую. За которую банки платят.

А , об этом Вы как раз узнаете в этом рейтинге — подробно! Опыт не даст соврать.

* Но учитывайте, что банки; поэтому если Вы счастливчик со скудным запасом дебетовок, например всего одна-две имеются, то смело берите на заметку и

2.

Вот так просто? Да. Открываете новую карту, пополняете её через банкомат или бесплатным переводом — кидаете на неё деньги с любой другой своей карты.

в каждом банке своя (минимум .). Вы просто тратите свои деньги как Вам заблагорассудится, на обычные нужды, в том же супермаркете. А ( за 1 дебетовую карту). Далее Вы можете пользоваться открытыми картами на своё усмотрение.

* Вам «сразу после». Опять же везде по-разному (сроки получения: ).

3.

Кому рекомендовать? Тоже за деньги? Да, .

Да хоть всему миру и удобным для Вас образом. , так же в Онлайн. Получив свою карту, можно получать те же самые деньги за рекомендации карты и их заказ другими (новыми участниками акции), для этого у Вас появится своя .

СОМНЕНИЯ » СТРАХ НЕИЗВЕСТНОСТИ » СТРАХ ОБМАНА.

1. Есть довольно большой пласт населения из категории мнительных людей, в голове которых не укладывается, что можно . Они считают незатейливого рода акции — мышеловками, заманухами и наживой для других. Если Вы из числа таких же неверящих, просто ! (скрины прилагаются — см. по ходу чтения рейтинга)

2. Многие на самом деле так же недоумевают и задаются вопросом: ? Ответ прост. . Сколько Вам позволят банки. Но, важно понимать, что заплатят Вам , каждого «нового клиента». У некоторых карт за обслуживание снимаются деньги ежемесячно, а есть абсолютно бесплатные карты, за владение которыми Вам ничего не будет. Уж поверьте. У меня их штук 100

Дебетовая карта по сути — это всего лишь кошелёк, в котором хранятся Ваши собственные деньги.

3. на карту, которую оформите. и не отдавать Вам деньги. Наоборот. Каждый банк стремиться повысить лояльность среди своих текущих клиентов и расширить базу за счёт новых. Поэтому банки платят за рекомендации деньги

: За какие Дебетовые карты банки дают клиентам деньги. И как рекомендовать карты самому за деньги. Смотрим и читаем:

ДЕБЕТОВЫЕ КАРТЫ ЗА КОТОРЫЕ ДАЮТ ДЕНЬГИ

Все 6 БАНКОВ из этого рейтинга ДАЮТ ДЕНЬГИ ЗА ОНЛАЙН ОТКРЫТИЕ СВОИХ ДЕБЕТОВЫХ КАРТ до конца текущего 2022 года (по январь 2023! Торопитесь)

* Внимание. Деньги платят только

Если Вы ещё не учавствовали, тогда О том, какие банки и «какие деньги платят»: сколько и когда, подробные условия для получения своего денежного поощрения:

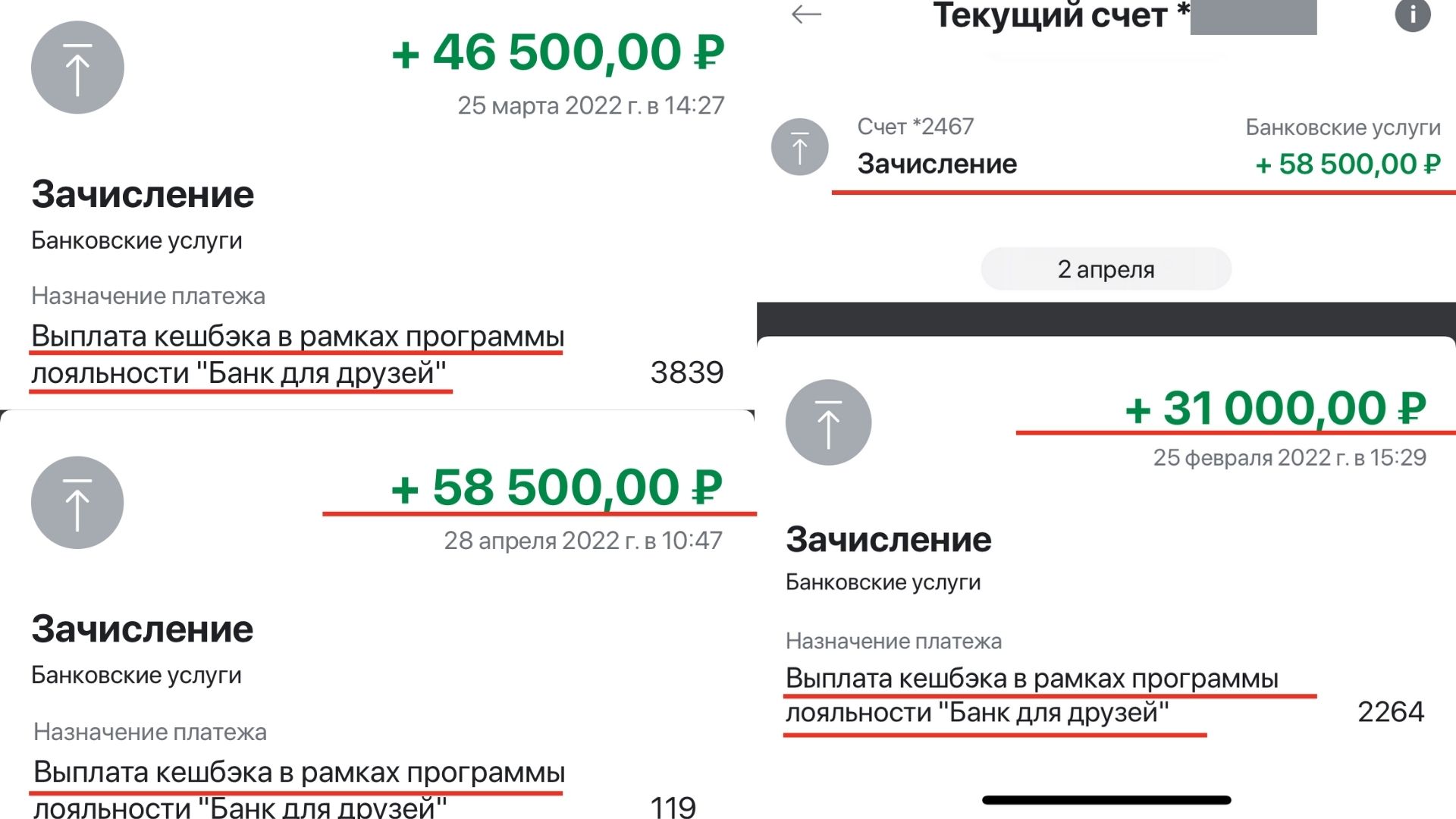

1. ДЕНЬГИ ЗА ОТКРЫТИЕ ДЕБЕТОВОЙ КАРТЫ РОСБАНКА

Сколько денег даёт Росбанк за заказ Дебетовой карты Можно Всё (новым клиентам):

Что нужно сделать, чтобы получить от Росбанка ДЕНЬГИ:

- ► Заказать Дебетовую карту Можно Всё ОНЛАЙН — по этой ссылке

- ► После получения ⇒ ОПЛАТИТЬ ЛЮБУЮ ПОКУПКУ КАРТОЙ Можно Всё от 300 РУБЛЕЙ (одной покупкой) в первые 60 дней с даты заказа

Когда придут 500 РУБЛЕЙ от Росбанка:

► В последних числах следующего месяца — после выполнения условий акции

Сколько стоит обслуживание карты Росбанка Можно Всё:

► Дебетовая карта Можно Всё будет обслуживаться абсолютно — Бесплатно (на весь срок её действия), если » успеть её заказать до 30 июня 2022 . Заказавшим карту после этой даты — обслуживание будет стоить 99 руб./мес. Торопитесь взять за бесплатно!

Сколько Вы будете получать за рекомендацию Можно Всё друзьям:

и выполнивший условие по тратам (300 р в мес) ► автоматически ⇒ — среди всех новых клиентов рандомно и ⇒ среди приглашающих в банк от 10 друзей в месяц.

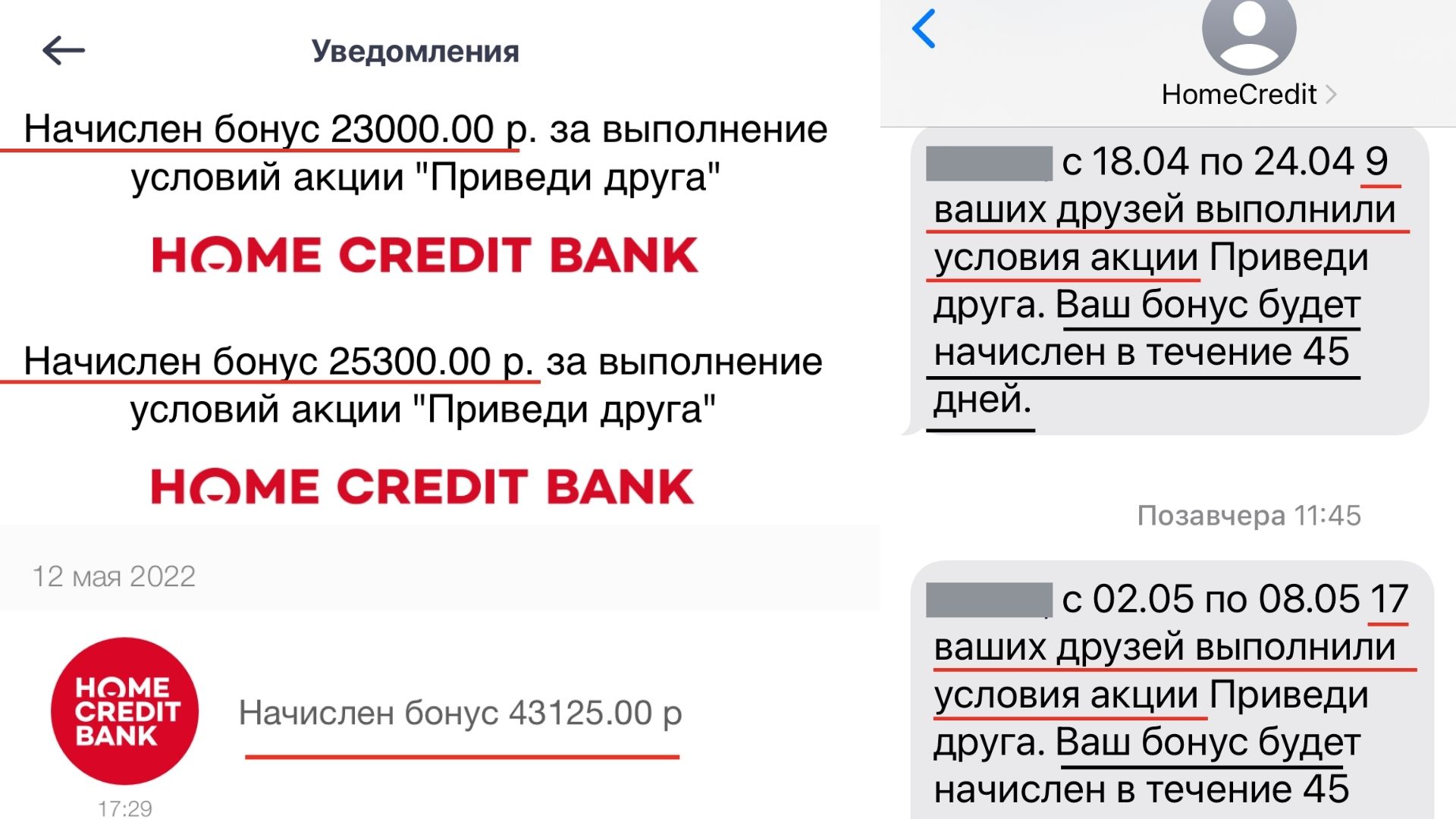

2. ДЕНЬГИ ЗА ЗАКАЗ ДЕБЕТОВОЙ КАРТЫ ХОУМ БАНКА

Сколько денег даёт Хоум Банк за заказ Дебетовой карты Польза (новым клиентам):

Что нужно сделать, чтобы получить от Хоум Банка ДЕНЬГИ:

- ► Заказать Дебетовую карту Польза ОНЛАЙН — по этой ссылке

- ► После получения ⇒ ОПЛАТИТЬ ЛЮБУЮ ПОКУПКУ КАРТОЙ ПОЛЬЗА от 500 РУБЛЕЙ (одной покупкой) в первые 45 дней с момента её оформления

Когда придут 500 РУБЛЕЙ от Хоум Банка:

► В течение 45 следующих дней после выполнения условий акции

Сколько стоит обслуживание карты ПОЛЬЗА Хоум банка:

► Дебетовая карта ПОЛЬЗА обслуживается — Бесплатно (на весь срок её действия)

Сколько Вы будете получать за рекомендацию ПОЛЬЗЫ друзьям:

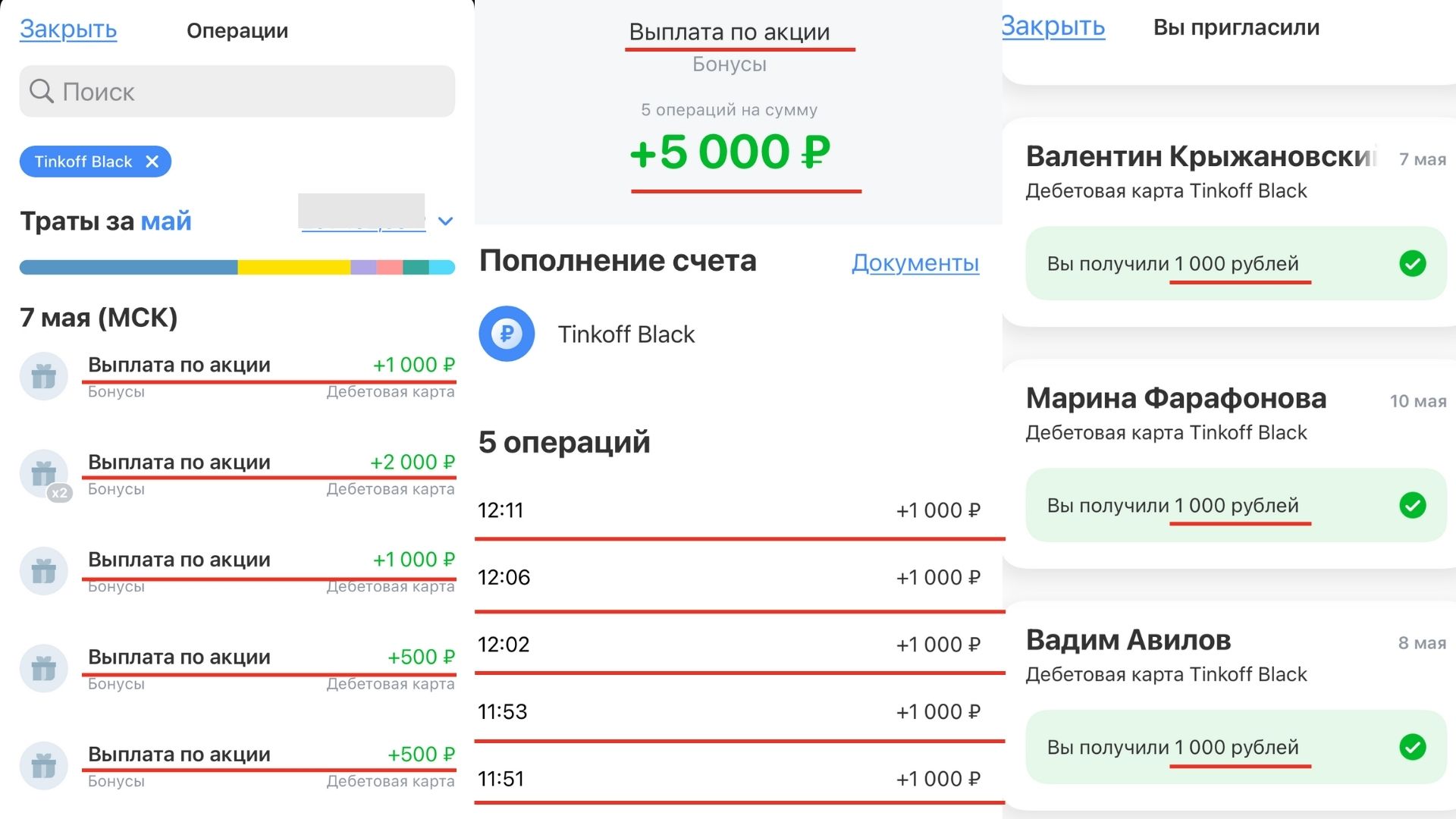

3. ДЕНЬГИ ЗА ОТКРЫТИЕ ДЕБЕТОВЫХ КАРТ ТИНЬКОФФ БАНКА

Сколько денег даёт банк за заказ Дебетовой карты Тинькофф (новым клиентам):

► В зависимоти от карты (у Тинькофф их 12). В среднем большинство по (БАЛЛАМИ: конвертируются в рубли 1к1)

Что нужно сделать, чтобы получить от Тинькофф Банка вознаграждение:

Среди них есть разные дебетовки под разные цели. Например: » карта для водителей Такси, » карта Геймера, » Детская карта, » Карта для автовладельцев, » карта представителя Avon, » для постоянных клиентов Алиэкспресс и прочие.

- ► После получения ⇒ ОПЛАТИТЕ ЛЮБУЮ ПОКУПКУ НОВОЙ КАРТОЙ ТИНЬКОФФ от 300 РУБЛЕЙ (одной покупкой) в первые 90 дней с даты её онлайн оформления

Когда придёт поощрение от Тинькофф Банка:

► Очень быстро. Чаще всего сразу после вполнения условий, буквально через пару дней. По офиц.условиям банка: через 2-30 дней

Сколько стоит обслуживание карт ТИНЬКОФФ банка:

► При заказе основной дебетовой карты Тинькофф Банка «БЛЭК» — в подарок Вы получите Бесплатное обслуживание (на весь срок действия карты), но за открытие карты Вам не заплатят. Зато заплатят за рекомендации карты Вашим друзьям

*Для тех, кто заказывает Тинькофф Блэк ⇒ стоимость обслуживания карты БЛЭК обходится в 99 руб./мес.

Сколько Вы будете получать за рекомендации дебетовых Тинькофф карт друзьям:

► ПОЛУЧИТЬ ВОЗНАГРАЖДЕНИЕ за ОТКРЫТИЕ ДЕБЕТОВОЙ КАРТЫ ТИНЬКОФФ БАНКА

4. ДЕНЬГИ ЗА ОФОРМЛЕНИЕ ДЕБЕТОВОЙ КАРТЫ ОТКРЫТИЕ

Сколько денег даёт Банк Открытие за заказ Дебетовой карты Opencard (новым клиентам):

Что нужно сделать, чтобы получить от Банка Открытие ДЕНЬГИ:

- ► Заказать Дебетовую карту Opencard ОНЛАЙН — по этой ссылке

- ► После получения ⇒ ОПЛАТИТЬ ЛЮБУЮ ПОКУПКУ КАРТОЙ Опенкард от 1500 РУБЛЕЙ (одной покупкой) в первые 30 дней с момента её получения

Когда придут 500 РУБЛЕЙ от Банка Открытие:

► В течение 30 следующих дней после выполнения условий акции

Сколько стоит обслуживание карты банка Открытие Опенкард:

► Дебетовая карта Опенкард обслуживается — Бесплатно (на весь срок её действия)

Сколько Вы будете получать за рекомендацию Опенкард друзьям:

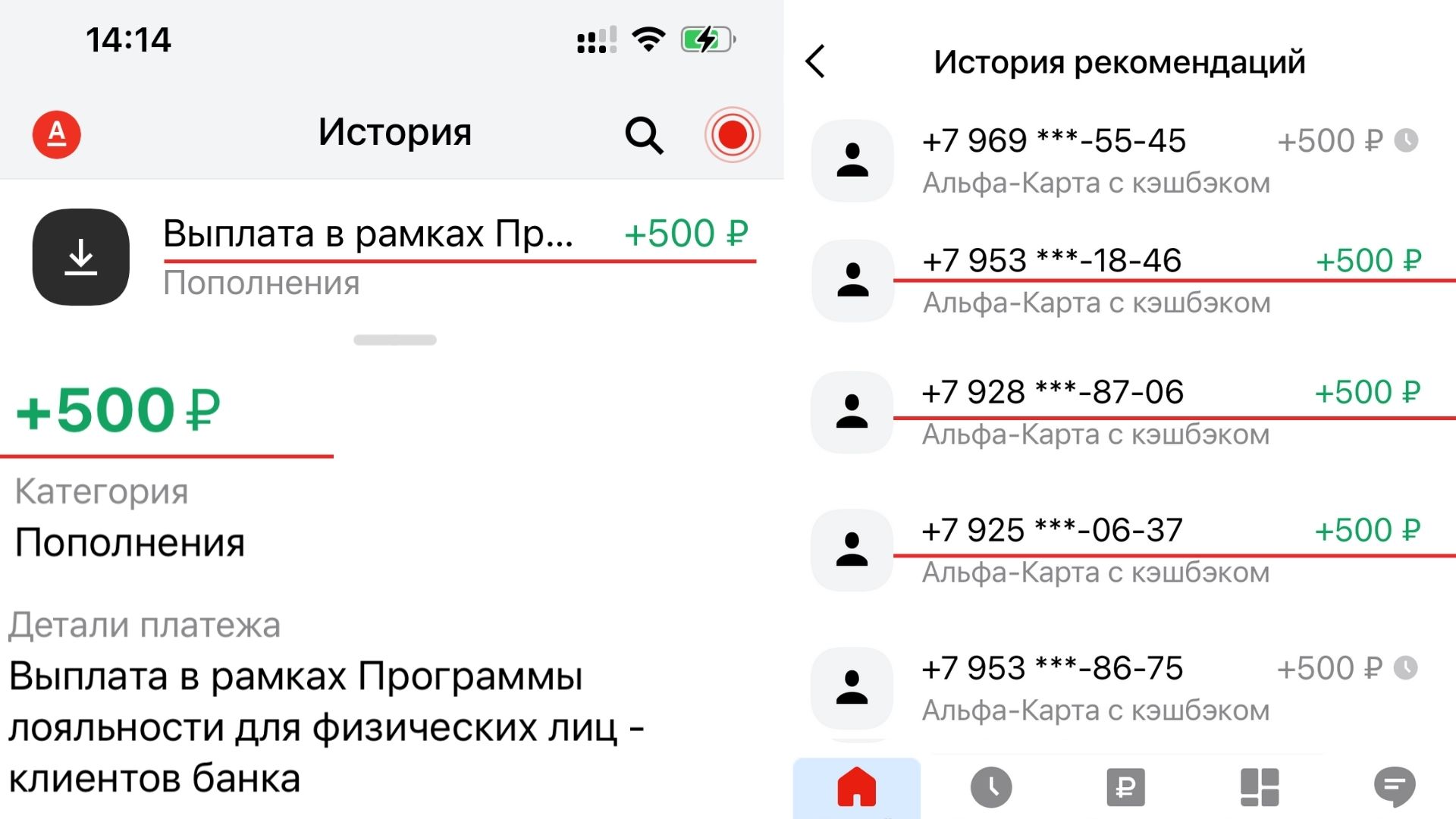

5. ДЕНЬГИ ЗА ОНЛАЙН ОФОРМЛЕНИЕ ДЕБЕТОВОЙ КАРТЫ АЛЬФА БАНКА

Сколько денег даёт Альфа Банк за заказ Дебетовой карты (новым клиентам):

Что нужно сделать, чтобы получить от Альфа Банка ДЕНЬГИ:

- ► Заказать Дебетовую Альфа — карту ОНЛАЙН — по ссылке Друга

- ► После получения ⇒ ОПЛАТИТЬ любую* ПОКУПКУ Альфа КАРТОЙ (*от1000 рублей

Когда придёт 500 РУБЛЕЙ от Альфа-Банка:

► Обычно платит сразу после выполнения условий акции. По условиям: максимальный срок ожидания выплаты 30 следующих дней за покупкой

* Деньги придут рублями на Ваш дебетовый счёт, ничего конвертировать не нужно будет. + Вы получите уведомление о зачислении в приложении.

Сколько стоит обслуживание Альфа-карты:

► Дебетовая Альфа карта обслуживается — Бесплатно (на весь срок её действия)

Сколько Вы будете получать за рекомендацию Альфа карты друзьям:

6. ДЕНЬГИ ЗА ОТКРЫТИЕ ДЕБЕТОВОЙ КАРТЫ УБРИР

Сколько денег даёт УБРиР банк за заказ Дебетовой карты My Life (новым клиентам):

Что нужно сделать, чтобы получить от УБРиР банка ДЕНЬГИ:

- ► Заказать Дебетовую карту My Life ОНЛАЙН — по этой ссылке

- ► После получения ⇒ ОПЛАТИТЬ 1 ПОКУПКУ / или несколько: КАРТОЙ My Life от 1000 РУБЛЕЙ в первые 60 дней с даты онлайн заявки

Когда придут 500 РУБЛЕЙ от УБРиР банка:

► На 14-ый день следующего месяца, после совершения покупки более1000 рублей

Сколько стоит обслуживание карты УБРиР Банка:

► Дебетовая карта My Life для новых клиентов 2022 обслуживается и выпускается абсолютно — Бесплатно (на весь срок её действия). Торопитесь взять за бесплатно!

Сколько Вы будете получать за рекомендацию УБРиР My Life друзьям:

РЕКОМЕНДАЦИЯ ДЕБЕТОВЫХ КАРТ И ПОЛУЧЕНИЕ ДЕНЕГ

— это легко, приятно и не накладно.

Если Вы внимательно читали статью и возможно перешли за поисками ответов по ссылкам на наши подробные статьи (опубликованные ранее), то Вы вероятно поняли весь процесс.

Загоревшись жаждой получения золотых за оформление и рекомендации — , не ограниченным в дистанционном заработке. Ограничений* по выплатам нет (*только у Альфа банка — максимальный заработок в месяц на картах составляет до 50000 рублей, другие банки не ставят ограничителей для привлечения новых клиентов).

По мере чтения статьи Вы и сами могли видеть те самые на банках ежемесячно!

. всех клиентов уже увели. На самом деле это не так. Поспрашивайте друзей, поспрашивайте незнакомцев на улицах своего города. Вы убедитесь сами, что Ваш заработок находится только в Ваших руках. Ведь , точно так же как и Вы.

Стоит только начать!

— Обязательно оставляйте в комментариях информацию о своих достижениях в финансовой сфере «за счёт рекомендаций дебетовых карт банков». Делитесь, общайтесь, отзывайтесь. Будем полезны друг другу. Всем успехов!

Источник: misterbankir.ru

Партнерские программы банков: заработок на картах и кредитах

Работа в финансовой вертикали с партнерками банков. Сотрудничество с банками напрямую и через СРА-сети, лучшие партнерские программы российских банков.

Пытаетесь заработать деньги?

Рассмотрите арбитраж трафика. Посетите раздел с кейсами по заработку на арбитраже трафика, узнайте основные термины арбитража, найдите партнерку или оффер. В этой теме точно есть деньги.

Как начать зарабатывать на партнерских программах банков?

Финансовая вертикаль является одной из самых профитных ниш в сфере арбитража трафика. Однако это не единственная причина, по которой вебмастера работают именно с этой категорией. Основным преимуществом ниши финансов является ее легальность, а отсюда отсутствие сложностей при выборе канала трафика.

Партнерки банков являются отличным инструментом привлечения новых потребителей. Офферы размещают на официальных сайтах банков либо в крупных СРА-сетях (например, в Адмитад, Леадс и других.). Партнерство с банком может быть прямое или через посредника, СРА-сеть. Каждый вариант сотрудничества имеет преимущества и недостатки:

- В СРА-сетях можно выбирать наиболее подходящие партнерки из десятка доступных. При этом ПП будет гарантией того, что арбитражник получит свои выплаты.

- Сотрудничество с банками напрямую преимущественно из-за высоких партнерских отчислений, поскольку отсутствует комиссия посредникам. Также для партнеров могут быть предусмотрены и дополнительные бонусы. Однако многие банки предлагают участие в ПП только своим потребителям.

Новичкам рекомендуется начинать сотрудничество с банковскими партнерками именно через СРА-сети.

Правила работы с партнерскими программами банков

В первую очередь, при подключении к партнерским программам банков просматривают требования и правила офферов. На странице подробного описания указывают:

- Допустимые источники трафика.

- ГЕО.

- Правила рекламы на бренд и другие.

Если не соблюдать эти правила, все лиды уйдут в трэш.

Далее, если условия оффера приемлемы, переходят к анализу рекламного предложения, выявляя его положительные черты непосредственно для клиента. На этом этапе нужно выделить все ключевые плюсы, чтобы акцентировать внимание на них в промо.

Источники трафика для партнерских программ банков

Финансовая вертикаль является «белой» нишей, благодаря чему в работе используются различные каналы для слива трафика. Топовыми источниками для финансовых партнерок являются:

- Контекстная реклама.

- Социальные сети.

- Тизерная реклама.

- Push.

- Собственные сайты.

- Яндекс.Дзен.

Некоторые из этих каналов не требуют вложений для продвижения рекламных продуктов. Однако перед сливом трафика лучше уточнить у менеджера ПП, допустимы ли такие источники для определенного оффера.

Виды партнерских программ

Партнерские программы банков для заработка можно разделить на несколько видов. Сортировка ПП происходит как по виду коммерческих предложений, так и по допустимым каналам трафика. Например, банковские предложения только для физлиц или юрлиц, размещение рекламы исключительно в соцсетях, контексте и других.

Партнерские программы банков с РКО

Среди партнерок банков есть те ПП, которые начисляют выплаты за подтвержденные заявки на РКО. Как понятно из предлагаемых финансовых услуг, ориентированы такие офферы на юридических лиц. В рекламных предложениях таких ПП довольно часто встречаются дополнительные требования к трафику, поэтому важно внимательно читать условия офферов.

Веб-хостинговые партнерские программы

Веб-хостинг является довольно востребованным и стремительно развивающимся направлением, которое используется в различных сферах. Популярными в этой нише партнерками являются:

- Hostgator – выплаты могут достигать 100$.

- Bluehost – с партнерскими отчислениями от 65$.

- Hostinger – партнеры могут получать 60-150$ за лид.

Партнерские программы для Youtube-каналов

Для каналов на видеохостинге YouTube предусмотрены отдельные ПП, которые принимают только трафик со страниц указанной социальной сети. Принцип сотрудничества с такими банковскими партнерскими программами не отличается от прочих партнерок: вебмастер привлекает пользователей и получает процент от прибыли рекламодателя.

Партнерки в СРА-сетях

Альтернативой прямому сотрудничеству с банковскими ПП являются финансовые СРА сети. Вознаграждение партнерам в них начисляется за целевое действие. Если привлеченный клиент открывает после перехода по рекламе партнерской программы дебетовую карту, кредитку, оформляет ипотеку или счет, то на счет вебмастера начисляется денежное вознаграждение.

Лучшие партнерские программы

В финансовой партнерской сети можно найти довольно много вариантов партнерок по выдаче кредитов, открытию карт, оформлению ипотек и прочих банковских услуг для юрлиц и физических лиц. Условия каждой ПП индивидуальны, как и требования к партнерам. Ниже представлены самые оптимальные по условиям сотрудничества и выплатам дохода партнерки.

Партнерская программа Тинькофф банка

В Тинькофф можно одновременно рекламировать несколько продуктов. Потребители могут заказать при переходе по рекламе партнерской программы кредитование, карты, расчетный счет, торговый эквайринг и другое. Оплата партнерам составляет 2-20 тысяч рублей в зависимости от выбранного оффера.

Главной особенностью ПП Тинькофф Банка является возможность запуска рекламы на бренд. В креативы можно добавлять логотип компании, а также подбирать для объявлений ключевые слова с названием банка. Однако стать партнером ПП могут только те пользователи, что являются клиентами Тинькофф.

Партнерская программа банка ВТБ

ВТБ – крупный банк России, продуктами которого пользуется более 14 миллионов потребителей. С партнеркой ВТБ стоит сотрудничать из-за:

- Уникального предложения по открытию расчетного счета.

- Предоставления персонального менеджера.

Кроме этого, в партнерской программе банка для привлечения клиентов предусмотрен бонус – бесплатное открытие и обслуживание счета для приведенного потребителя.

Среди недостатков этой ПП:

- Учитываются только заявки предпринимателей России

- Регистрация закрытая

- Вывод партнерского дохода осуществляется на расчетные счета ИП или ООО.

Партнерская программа от Модульбанка

В партнерской сети Модульбанка предусмотрены две схемы оплаты:

- Фиксированная СРА – деньги начисляются за все открытые счета.

- Гибридная CPA+RevShare – фиксированная выплата за регистрацию счета + % от комиссионного сбора банка и остатка на клиентском счету.

Выплата партнерского дохода осуществляется в любое время, но по предварительному запросу.

Партнерская программа Альфа-банка

Альфа-Банк предлагает привлекать потребителей в своей партнерской программе к кредитным картам, РКО и прочим продуктам. Для каждого оффера используется определенная модель оплаты, как и предусмотрен отдельный уровень комиссий для партнеров.

Банком оплачиваются заявки на:

- оформление ипотеки;

- выдачу наличных кредитов;

- открытие кредитных и дебетовых карт с кэшбеком;

- подключение РКО;

- регистрацию брокерских счетов и их пополнение.

Партнерские отношения строятся на основе договора. В системе ПП имеется набор рекламных материалов. Выплаты заработка проводятся каждый месяц.

Партнерская программа Точка банка

На сайте Точка Банк нет информации про партнерку и условиях прямого сотрудничества. Однако в крупных партнерских сетях можно найти предложения этой организации, например, в Admitad, Leads.su, Saleads.pro.

Партнерам предлагается фиксированная выплата по СРА. В зависимости от цели конверсии вебмастер может получить 1000-5000 рублей. Однако в правилах оффера есть ряд необычных требований. Например, арбитражник не может лить трафик с контекстной рекламы, нельзя использовать бренд, запрещен таргетинг в социальных сетях. Для работы можно использовать тизерную рекламу, Ютуб и другие методы монетизации в социальных сетях.

Партнерская программа Дело банка

Сотрудничество с Дело Банк начинается после заключения договора. Для продвижения банком предусмотрено несколько предложений:

- открытие счетов;

- предоставление банковских гарантий;

- обслуживание онлайн-касс;

- подключение эквайринга.

Основная модель СРА – выплачивают фиксированную сумму за лид. Продвигать можно несколько предложений одновременно, используя готовые рекламные материалы и помощь персонального менеджера.

Партнерская программа Локо банка

Партнерку Локо Банка можно найти как на сайте компании, так и в СРА-сетях. Банк выплачивает арбитражникам комиссию за открытие через свою партнерку кредитных и дебетовых карт, подключение РКО и заказ других продуктов.

Есть дополнительные требования по трафику: разрешен контекст, но нельзя направлять клиента на сайт банка напрямую, можно только через прелэнд. Лить на бренд запрещено, но есть полная свобода при работе с социальными сетями. Исключение – открытие группы от имени Локо Банка.

Партнерская программа Почта банка

ПП Почта Банка появилась недавно. Основными предложениями партнерки являются кредиты. Преимущества сотрудничества с Почта Банком:

- Открытый регистрационный процесс.

- Подробное описание офферов.

- Вывод на банковскую карту.

Среди минусов: аудиторией банка являются российские физлица, доступны только два оффера – оформление кредитов и кредитных карт.

Отзывы о различных партнерских программах

Игорь: С Партнеркой Альфа-Банка работаю более года. Из плюсов могу отметить отличную технологию отслеживания контекста на бренд, быстрое обновление статистики и своевременную обработку клиентских заявок. Что не нравится, так это саппорт. Менеджеры могут нахамить, нагрубить, разбираться с проблемой по 3-4 дня.

Vinto: в ПП Почта Банка зарегался почти сразу, как появилась партнерка. Работу заценил на все 100%. Пока молодая партнерка, все работает на ура. Задержек нет не в выплатах, ни в стате, ни в обработке.

Advente_77: У ВТБ отличный саппорт. Менеджер помог протестировать капу.

Трафик оценили как надо без каких-то срезов.

Макс: В финансовую вертикаль перешел недавно. Работал только с гемблой. Но здесь проще, все чисто, можно лить практически ото всюду. Единственное, работаю только с РФ.

Igor: Зарегался в Дело Банк не так давно. Но пока дождался одобрения заявки, пока договор подписали и одобрили.. вобщем ждал довольно долго.

Ну это пока один из самых больших косяков партнерки. В целом офферы годные, выплаты в срок.

Итог. Стоит ли работать с партнерками банков?

Финансовые партнерки российских банков предпочтительны для тех арбитражников, которые работают только с отечественными пользователями. Однако, начиная работать в этой нише, стоит быть готовым к архаичной системе выплат. То есть во многих ПП изначально придется отправлять документы, ждать проверки и одобрения бухгалтера, а уже после – получать заработанный.

Источник: trafopedia.ru