Зарабатывать 5-10 тысяч на дебетовых картах? Да легко. Простые схемы

Меня до сих пор умиляют люди, получающие заработную плату на карты Сбербанка (или другие невыгодные зарплатные проекты). Потом они все (или почти все) средства снимают и расплачиваются наличкой за покупки. Ну может быть даже используют эту карту для безналичных платежей в магазинах. Зарабатывая «Спасибо от Сбербанка». А потом ищут, куда же эти Спасибки потратить. ))))

Итог: практический ноль пользы для вашего кошелька.

У меня тоже есть карта Сбера. Но я ее практически не использую. Так как она не приносит мне никакой пользы в финансовом плане.

Банковские карты созданы не только для удобства. Но и для получения владельцем пластика денежной выгоды. За год, за то что вы используете «правильные» карты, можно «выжимать» 10-20 тысяч рублей.

Давайте, просто подсчитаем, сколько денег вы теряете (недополучаете) в год.

И с чего начать, чтобы начать зарабатывать на дебетовых банковских картах.

СЛИВАЮ СХЕМУ ЗАРАБОТКА 2100 Руб В День в Интернете Без Вложений

Процент на остаток

Для начала, нам нужен пластик, дающий процент на остаток. Причем проценты должны рассчитываться на ежедневную сумму на карте.

Есть два способа начисления процентов на остаток.

- На минимальную сумму в течение месяца на счете. То есть, если вы положили на карту в начале месяца 1 миллион рублей. И числа так 29-30 снимите (потратите) все деньги, то и заработаете ноль рублей ноль копеек. Верна и обратная ситуация. Пополняете карту 2-3 числа и держите деньги полностью до конца месяца — начислений не будет.

- Ежедневный процент. Проценты рассчитывается каждый день, на сумму лежащую на карте в этот день. В следующем месяце, обычно до 10-15 числа максимум, вам выплачивается полная «набежавшая» за прошлый период сумма.

В итоге ваши деньги не лежат мертвым грузом, а начинают приносить небольшой доход. В первый же день.

- Оформляем карту с ежедневным начислением процентов.

- После получения з/п или иного дохода, переводим все на доходную карту. Можно пополнить ручками, сняв деньги с одной карты, и пополнить через банкомат другую. Или просто перевести с карты на карту бесплатно, через личный кабинет. За 1 минуту.

- Тратим деньги как обычно. Только с нашей доходной карты.

Сколько можно на этом заработать?

В среднем банки дают 7-7,5% годовых по хорошим картам. Для примера: Польза от Home Credit Bank или Халва от Совкомбанка наливают 7,5%.

Пример. Совокупный доход (и расход) ваш или семьи — 50 тысяч рублей в месяц. Закинули эту сумму на доходную карту. И начинаем понемногу использовать. При более-менее равномерных тратах, среднемесячный остаток на карте составит 25 тысяч рублей.

7,5% годовых от 25 000 = 1875 рублей.

Заработок на дебетовых картах

За 1 год карта принесет вам почти 2 тысячи рублей.

Кэшбэк на все

Второй способ — это использовать карту, наливающую кашу (он же кэшбэк, КБ или cash back) за покупки. Никаких «Спасибок». Нам нужны настоящие деньги. Которые можно использовать по прямому назначению.

Любой уважающий себя банк, имеет среди своих продуктов карты с программой Cash Back.

Предложение 1% за все покупки можно найти практически везде.

Считаем нашу выгоду за год.

50 тысяч в месяц. 600 тысяч в год. 1% от этой суммы — 6 000 рублей.

На самом деле эту сумму можно уменьшить процентов на 20-25. И более реальный результат составит — 4,5 — 5 тысяч в год.

Есть 3 причины, по которым вы не получите максимально возможную сумму:

- часть средств уйдет на покупки за наличные (на базаре, в маршрутке и так далее);

- за некоторые операции банки (но не все) могут не начислять кэшбэк (оплата сотовой связи, услуг ЖКХ, налоги);

- банк может округлять вознаграждение за покупки до целого числа. Купили на 199 рублей. Один процент кэшбэк будет не 1 рубля 99 копеек, а просто рубль.

В совокупности с процентом на остаток получаем годовую выгоду в 6 — 7 тысяч.

Карты с высокой категорией кэшбэк

Вам этого мало? Хотите больше денег?

Есть карты, имеющие определенные категории, по которым банк наливает повышенный процент (3-5 и даже 10%) за покупки. Это могут быть продукты питания, Транспорт и АЗС, ЖКХ, развлечения, интернет-покупки, кафе и рестораны.

Выбираем карту с категорией, по которой уходит большая часть вашего бюджета.

Наверняка у большинства — это продукты питания и покупки в супермаркетах.

Есть карта «Отличная от РГС», наливающая 5% за все супермаркеты. И 1% за все остальное.

Считаем. Тратим 20 тысяч на продукты в месяц. 5% cash back дают 1 тысячу. Или 12 тысяч в год. За остальные покупки получим 1%.

Это плюс примерно 250 рублей каждый месяц.

В итоге: в годовом выражении мы получаем 15 тысяч в виде кэшбэк. Добавим процент на остаток. 16-17 тысяч в год.

Для любителей Пятерочки и Перекрестка — есть карта Халва. За покупки в этих магазинах, возвращает 12% за оплату телефоном. И 3%, если рассчитываться обычным пластиком.

Здесь только за 1 месяц можно накешбечить уже около 2-3 тысячи.

Несколько карт с кэшбэком

Для тех кто привык экономить каждую копеечку или просто умеет считать свои деньги.

Используем несколько карт, каждая из которых заточена под определенную категорию трат. В итоге мы получаем не жалкие «1% на все», а 3-5%. С каждых 10 потраченных тысяч не 100 рублей, а 300-500. Просто за то, что использовали «правильную» карту при оплате.

Как это работает?

Нет нужды держать деньги на всех имеющихся «выгодных» картах. Аккумулируем наши средства на одной, дающей проценты на остаток.

Перед походом в магазин просто стягиваем деньги на нужную нам карту и расплачиваемся ей. После, остатки средств можно опять вернуть на доходную карту с процентом на остаток. Вся процедура перевода в личном кабинете (мобильном приложении банка занимает 20-30 секунд).

Это может дать вам дополнительные несколько сотен в месяц. Или несколько тысяч в год.

Спортмастер — категория «Спорттовары», за него карта Тинькофф Блэк часто дает возврат 5%;

ЖКХ — лучше оплачивать Мультикартой от ВТБ (1-1,5%) или картой Тепло от банка Восточный — 5%. Нужно оплатить коммунальные услуги — переводим нужную сумму на карту Тепло, оплачиваем и получаем свои повышенные проценты.

Аптеки, больницы или пополнить телефон — снова Тепло с 5%.

В заключение

Знаете ли вы, что каждый раз, когда покупатель расплачивается картой, продавец платит определенный процент банку и платежной системе. За каждую операцию. 2-3% минимум.

Разумно, что эту комиссию продавец сразу закладывает в стоимость товара.

Поэтому, расплачиваясь за покупки — мы отдаем дополнительно этот процентик. Независимо от того, как происходит оплата: наличкой или картой.

Прелесть карт в том, что мы можем получить обратно часть затраченных средств. Иногда даже больше, чем отдает продавец банку и платежным системам.

В итоге даже при «ленивом» варианте — одна карта с процентом на остаток и кэшбэк 1% на все можно легко возвращать несколько тысяч в год. Ничего не делая.

Если немного заморочиться и выбрать один продукт (или несколько) со специальной категорией повышенного возврата — увеличиваем финансовый результат сразу в несколько раз.

- Благодарность автору — здесь.

- Есть вопросы? Задайте их в комментариях. Все читаю, по возможности отвечаю!

- Чтобы не пропускать новые статьи, подпишись на мой Telegram-канал

Источник: vse-dengy.ru

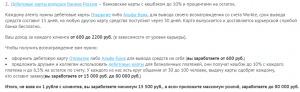

Белый заработок на банковских офферах (картах) до 100 тыс. в месяц

Спасибо за приобретение моей темы. Вы узнаете как зарабатывать на дебетовых банковских картах и картах рассрочки. Вложения не требуются.

Доход для такого способа работы просто отличный. Вы окупите стоимость этой схемы после оформления 3-4 карт по вашей ссылке (можете просто бесплатно заказать доставку карты курьером для себя и 2-3 родственников/друзей). Или же просто оформить на своё имя штук 5-6 (это разрешено правилами сервиса). Ниже опишу всё достаточно подробно.

Обязательно скачайте и внимательно просмотрите курс по заработку на сливе бесплатного трафика на банковские офферы в партнёрке Workle .

Схема заработка на банковских офферах

Для работы нам потребуется регистрация на Workle — это сервис к которому подключены многие банки, которые будут оплачивать вам каждую оформленную по вашей партнёрской ссылке бесплатную карточку (не важно, себе вы её заказали или это сделал другой пользователь по вашей ссылке).

Вот что предлагает сервис (кликните для увеличения изображения):

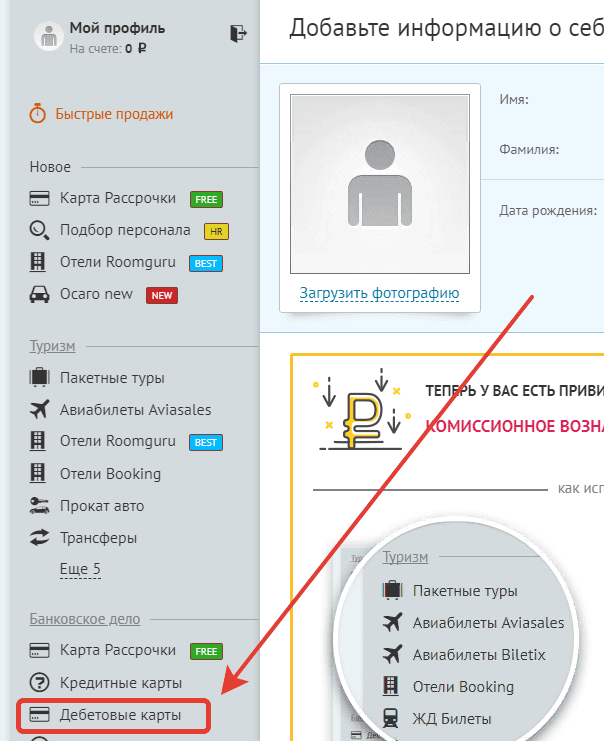

Итак. Бесплатно оформляем на себя дебетовые карты и получаем за это выплату. Идём на сайт , регистрируемся, заполняем все свои данные. Далее переходим в раздел «Дебетовые карты» слева:

Сам сайт только приветствует, чтобы вы оформили на себя карту (а лучше несколько) и поняли, как работает этот принцип. Более того, он платит точно такую же сумму, как и за привлеченного человека.

Выбираем карты, выпуск которых бесплатен, и их привозит курьер. Заполняем формы, указываем свои личные данные. Запрос поступает в обработку, вам придет смс-оповещение. После забираем карту у курьера. По некоторым из них нужно совершить минимально 1-2 транзакции, чтобы вам засчитался бонус.

Поэтому просто совершаем свои каждодневные покупки и всё.

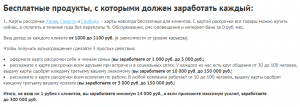

На данный момент на сайте можно оформить 9 дебетовых карт, выплата с каждой от 500 до 1500 рублей. 500 за каждую это минимум. В среднем с 8 карт по 500 р., итого 4000 р. даже без привлечение других людей. Также не забывайте про карты рассрочки. Выплата за каждую периодически изменяется.

Вывод средств с момента зачисления составляет 15 суток. Вывод на любую карту.

Важно! У некоторых банковских продуктов есть абонентская плата в месяц, а первый месяц бесплатный у всех. Поэтому после получения бонуса просто блокируйте карту через банк/приложение и всё.

Хочу отметить, что на этом сервисе много обучающих материалов и очень отзывчивая служба поддержки, которой вы сможете задать любые вопросы и вам с удовольствием помогут и решат любые проблемы.

Сколько можно заработать

По поводу моего заработка. Я в этой нише уже более года. В первый месяц у меня получилось что-то около 10 тыс. рублей (оформил на себя 4 карты и несколько для знакомых). Далее начал привлекать людей из интернета, но так как опыта особого не было, за месяц мне удалось привлечь только 2 людей на оформление пластика (спамил в ВК).

Далее начал давать рекламу в пабликах и дело пошло. Понял какие группы для размещения рекламы подбирать и как анализировать их эффективность, чтобы не платить за размещение в мёртвых группах и группах с не подходящей целевой аудиторией.

Со временем нашёл другие источники не дорогого, но целевого трафика (делиться не буду, чтобы вы не составили мне, да и себе самим конкуренцию). Ищите прибыльные связки самостоятельно, экспериментируйте с источниками и креативами). Трафика можно получать очень много, даже бесплатного (например Youtube).

На данный момент работаем с женой на пару, доход на двоих в среднем 70-110 тыс. рублей в месяц. Считаю это не плохим результатом, учитывая то, что время на работу редко превышает 2-3 часа в день.

Вот что сообщает нам сервис, опираясь на свою статистику:

Большинство тех, кто регистрируется на сайте, совершает свою первую сделку уже на первой неделе обучения. Для этого достаточно выбрать самый простой и популярный продукт. В банковском деле это карта рассрочки, которая позволяет владельцу приобретать разнообразные продукты и услуги в рассрочку без какой-либо переплаты.

Не могу опровергнуть или подтвердить, так как сам больше работаю с дебетовыми. В дальнейшем расширю свой формат сотрудничества с партнёркой и смогу поделиться своими наблюдениями.

Кстати, партнёрка также работает со следующими видами офферов:

- Туристические офферы (авиабилеты, бронирование отелей).

- Микрозаймы.

- Страхование (ОСАГО, КАСКО).

- Подбор персонала.

Но это более сложные ниши, требующие опыта и имеющие более узкую ЦА.

Источник: mmanual.biz

Как заработать на банковских картах

Банковские дебетовые карточки можно использовать не только для хранения денег, но и получения дохода. Более того, существует несколько способов достичь желаемого:

- кешбэк;

- проценты на остаток.

Рассмотрим каждый из видов заработка на дебетовых картах, а также, каким нюансам стоит уделить внимание.

Кэшбэк

Кешбэк – это возврат клиенту части потраченных на покупки средств. Сложно назвать его полноценным доходом, скорее, это способ немного сэкономить. Но, как бы там ни было, денег все же станет немного больше. Однако необходимо обратить внимание на требования, которые может выставить банк.

Обязательные траты

Многие финансовые учреждения выплачивают кэшбэк только при условии, что клиент потратит определенную сумму с карты. В этом плане далеко не все банковские предложения можно считать выгодными. К примеру, если по условиям предоставления кешбэка за месяц необходимо потратить 50000 рублей, а зарплата едва достигает 30000.

Лучше выбрать банк с меньшим возвратом, но более реальным лимитом.

Обслуживание карточного счета

Перед оформлением карты с кэшбэком нужно заранее подсчитать, покроет ли кэшбек стоимость обслуживания пластика. В идеале размер последней должен быть ощутимо ниже.

Лимит на кешбэк

В большинстве случаев банки устанавливают максимальные лимиты средств, которые они готовы вернуть за покупки. У одних финансовых организаций это может быть 2000 рублей, у других не более 5000.

Клиенты, которые часто расплачиваются картой, могут воспользоваться небольшой хитростью. Нужно оформить несколько карточек с кэшбэком, сначала пользоваться одной, а при достижении максимальной планки возврата переключиться на следующую.

Категории для начисления

Еще одна немаловажная деталь. Кешбэк может начисляться за все покупки или только те, которые были совершены в определенной категории товаров или магазинах-партнерах. Во втором и третьем случае проценты обычно выше, но предварительно стоит проанализировать, насколько выгоден такой вариант в конкретных ситуациях. Если большую часть денег клиент тратит в ближайшем продуктовом (за который банк начислит 3%), а не фирменном магазине одежды (с кешбеком 10%), то есть смысл остановиться на предложении с меньшим процентом.

Дебетовая карта Tinkoff Black

Проценты на остаток

Активное использование этого способа принесет больше дохода, чем кэшбэк. Обычно банки начисляют процент на минимальную сумму, которая хранилась на счете в течение текущего месяца, хотя возможны и другие варианты.

Получить доход в этом случае можно двумя способами: с использованием только платежной карты или одновременным применением кредитки.

Карточка и ничего более

Такой способ самый простой. Нужно оформить дебетовую карту, класть на нее деньги и получать проценты на минимальный остаток.

Небольшой пример. В начале месяца на карточке было 20000 рублей. В течение двух недель с нее потратили 15000 (осталось 5000 рублей). Затем счет пополнили на 10000 и потратили 2000 рублей. В конце месяца на карте осталось 13000 рублей.

При условии, что процент начисляется на минимальный остаток, для расчета дохода во внимание принимаются только 5000 рублей.

Во многих банках размер процента зависит от остатка: он повышается при увеличении суммы и наоборот.

Как заработать на дебетовой и кредитной карте

Еще один метод, как зарабатывать на картах банков. В этом случае придется потратить немного больше усилий в сравнении с предыдущим вариантом. Но в то же время полученный доход тоже будет в разы выше.

Нужно держать деньги на дебетовой карте с процентом на остаток, а для платежей использовать кредитку. Перед окончанием льготного периода, в течение которого не начислялись проценты за пользование банковскими средствами, необходимо перевести деньги с платежной на кредитную карту.

Таким образом с помощью кредитки удастся добиться получения максимально большого процента на остаток. Если вспомнить пример из предыдущего раздела, клиент смог бы получить доход от 30000 рублей (первоначальный баланс 20000 + пополнение 10000), а не 5000.

Но у метода есть свои нюансы. Необходимо быть очень внимательным, чтобы не пропустить платеж по кредитке и избежать начисления процентов за пользование средствами. Также важен постоянный регулярный доход, позволяющий справиться пусть и с беспроцентными, но все же кредитными обязательствами. Ну и напоследок – стоимость обслуживания кредитки. Она должна быть ниже, чем размер полученного после всех совершенных манипуляций дохода.

Альфа-Карта с преимуществами

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Источник: 1000bankov.ru

Не только кэшбэк: неявные способы заработка на банковских картах

Конечно, hobiz.ru уверен — заводя новую карту, владелец досконально изучит все её условия, форматы, бонусы и прочие возможности. Но бывают моменты, когда, например, банк, выпустивший карту, добавляет к ней новые правила взаимодействия или вводит уникальную программу лояльности для всех клиентов. То есть расширяет привлекательность своих продуктов.

В большинстве случаев такие изменения означают, что банк позволяет своим клиентам неплохо экономить. А следовательно — «заработать». Ведь экономия это одна из неявных форм заработка.

Так что, заработок нескольких тысяч рублей в месяц, даже с помощью кредитной карты — это уже не фантастика, а текущая обыденность, доступная каждому держателю. И для этого достаточно знать, какие бывают способы заработка на банковских картах. К общему удивлению, их несколько. И hobiz.ru расскажет о всех ему известных.

Не кэшбэком единым: несколько карт с повышенными ставками возврата денег

Кэшбэк — «сладкое» слово, означающее возврат части денег за покупку. На заре своей популярности, он появился у некоторых магазинов, как обычная программа лояльности — привлечение покупателей, дополнительные скидки и индивидуальные акции. Быстро став популярным среди потребителей, этот продукт начал массово вводиться и в других финансовых секторах.Например, появились отдельные кэшбэк-сервисы, зарегистрировавшись в которых, можно было получить кэшбэк во всех партнерских магазинах, работающих с сервисом.

Следом, на волне популярности, кэшбэк становится основным банковским инструментом для работы с новыми и текущими клиентами. Стимулирование использования финансовых продуктов: покупки по безналичному расчету, вклады, кредиты, и, естественно, пластиковые карты. Вот последнее и помогает зарабатывать.

С появлением банковского кэшбэка отпала необходимость в дополнительных сервисах, достаточно завести и активировать пластиковую карту в любом популярном банке — дебетовую или кредитную. Кэшбэк будет начисляться за каждую операцию. В конце месяца получившаяся сумма переводится на баланс карты.

Кстати, чем отличаются дебетовая и кредитная карты? Дебетовая карта позволяет распоряжаться деньгами в пределах доступной суммы на депозите, к которому карта и привязана. Нет денег на счете — нет денег на карте. Кредитная карта — «виртуальные деньги» — денежные средства, предоставляемые клиенту банком на условиях кредитного договора.

Деньги придется возвращать, как при обычном потребительском кредите. Карта позволяет брать в кредит ровно такую сумму, которая необходима.

И что, hobiz.ru, открыл Америку в кэшбэке? Конечно, нет. Любой держатель карты, уважающий себя и ценящий свои деньги, знает, что его банк активно начисляет кэшбэк. И какой процент возвращается. Усредненный такой. Обычно, в пределах от 0,5% до 3% от покупки. То есть, потратил 50 тысяч рублей за месяц, получил назад — от 250 до 1500 рублей.

Большая экономия? Хороший заработок?

Неявный способ заработка на кэшбэке заключается в выборе нескольких дебетовых карт, где существует повышенная ставка в отдельных категориях. С правилом: одна категория — одна карта. Например, транспорт и спорт с кэшбэком до 10% по каждому направлению. Две дебетовые карты с повышенным кэшбэком в этих категориях уже позволят неплохо сэкономить. А значит и заработать.

Так, транспортная категория, обычно, включает в себя покупки оплату услуг на автомойках, АЗС, автомагазинах и в автосервисе. Даже, если просто покупать топливо на АЗС, то в течение месяца скапливается неплохой процент по кэшбэку. А добавить к этому автомойки или автосервис? Транспортные расходы довольно ощутимая статья в личном бюджете.

Среднестатистический россиянин тратит на АЗС до 10 тысяч рублей в месяц. И если по этим расходам будет 10% возврат средств, то получаем кэшбэк в 1000 рублей. В дополнение к остальному, начисляемому на прочие расходы.

Если завести дебетовую карту с 10%-кэшбэком в спортивной категории, то и посещаемый фитнес, при десятитысячном расходе в месяц, «вернет» условную тысячу рублей. Теперь можно посчитать, что при ежемесячных тратах в 50 тысяч рублей, оплачиваемых с двух дебетовых кэшбэк-карт, можно получить возврат в 2 тысячи рублей. Оставшиеся 30 тысяч рублей дополнительно принесут от 150 рублей до 900 рублей. Или, с учетом общего начисления — от 2150 до 2900 рублей. Что гораздо больше общего возврата в 250-1500 рублей, при условии владения одной карты.

Кстати, банки также знают об этой схеме. Поэтому стараются «защититься» от самых экономных и хитрых. Согласно правилам некоторых банков, постоянные и исключительные расходы в повышенных категориях могут признаться коммерческими. Следовательно, кэшбэк будет аннулирован.

Чтобы этого не произошло, достаточно распределять расходы равномерно, а не только в выгодных категориях. Кроме этого, наличие двух дебетовых карт добавляет еще один бонус. У некоторых банков нет фиксированных категорий с повышенным кэшбэком. Вместо этого ежемесячно можно выбирать категорию платежей, по которым будет повышена ставка возврата. С двумя картами получается использовать две категории.

Программы лояльности — в баллах выгоднее

Не редко, когда банк, вместо кэшбэка, предлагает собственную программу лояльности. Пресловутые баллы или мили, зачисляющиеся за платежи по картам. Недостатком таких программ принято считать неудобство расчетов. Баллы, в отличие от денег, нельзя свободно потратить. Скорее всего, будет предложено обменять баллы на скидку в определенных компаниях, сотрудничающих с банком.

Соответственно, мили дают скидку на авиабилеты у определенных авиакомпаний.

Преимуществом подобных программ можно назвать факт, что банки начисляют баллы гораздо охотнее и больше, чем возврат денег через классический кэшбэк. И если найти банк с удобной программой, то заработок на экономии в баллах будет гораздо эффективнее. Конечно, если есть куда эти баллы тратить. В противном случае, согласно таким программам лояльности, неиспользуемые баллы или мили ежегодно обнуляются.

Хитрость в деталях: копим процент на остаток по вкладу, а зарабатываем на кредите

Если, например, взять деньги в кредит, то через месяц он поможет заработать 7% годовых. Как? Достаточно обладать кредитной и дебетовой картами. Дебетовая должна быть с программой ежемесячного начисления процентов на остаток — капитализация.

Предположим, что в начале месяца на дебетовую карту поступает 50 тысяч рублей — зарплата. Если ее не тратить, то в конце месяца на неё зачислят 7% годовых. А это минимум 0,58% в месяц или, согласно примеру, на 50 000 рублей «упадет» 290 рублей. И так каждый месяц. Но на что жить?

Для этого нужно взять кредитную карту. С условием, что у неё будет беспроцентный период. Например, карта Росбанка имеет 120-дневный льготный период с бесплатным годовым обслуживанием. Собственно, чтобы схема заработка заработала, все покупки должны совершаться с этой кредитной карты, а не дебетовой.

Пусть, ежемесячно расходуется около 40 тысяч рублей. Следовательно это размер кредита, полученного с помощью карты. И 120 дней — 4 месяца — не нужно платить процент за него. Получается беспроцентный займ.

В следующий месяц, к 50 290 рублям добавляется еще 50 тысяч рублей. Получается 100 290 рублей, доход на остаток в конце месяца будет уже 581 рубль. А кредит по карте к концу месяца прибавит еще 40 тысяч рублей. Общий займ — 80 тысяч рублей. Причем, если для первых сорока тысяч льготный период сократится на 1 месяц, то для вторых он только начинается.

То есть, нет необходимости погашать всю сумму сразу, достаточно погашать только те части, у которых завершается льготный беспроцентный период.

На третий месяц, дебетовая карта с остатком 100 871 рублей прибавит еще 50 тысяч рублей и общий баланс составит — 150 871 рубль. В конце месяца начислят очередные 0,58% на остаток — 875 рублей. А кредитный займ составит 120 тысяч рублей.

Четвертый месяц, когда льготный период по кредиту за первый месяц подойдет к концу, необходимо погасить сумму в размере 40 тысяч рублей. Это делается с очередного поступления на дебетовую карту в размере 50 тысяч рублей (останется 10 тысяч рублей). Займ сократится до 80 тысяч рублей, а депозит составит: 150 871 + 875 + 10 000 = 161746 рублей. Каждый следующий месяц, с учетом 50-тысячного поступления и погашения ежемесячного 40-тысячного займа, на дебетовой карте будет прибавляться по 10 тысяч рублей.

К концу года на карте скопится не менее 240 тысяч рублей. А процент, то есть чистый и честный заработок, будет минимум 17 тысяч рублей в год. Или, в среднем, 1400 рублей в месяц. Только за то, что берется кредит.

И так можно делать бесконечно. Банки этим схемам не препятствуют особо. Более подробно hobiz.ru описывал этот принцип в бизнес-идее — Как заработать на банковском кредите, ничего не делая. Там можно прочесть все достоинства и недостатки данной схемы.

Бесплатные карты и дополнительные бонусы

Кроме кэшбэка, схем с кредитами и начисления баллов, формой экономии-заработка на карте может быть и сам факт владения последний. Дело в том, что выпуск и обслуживание карты обходится клиенту в некую ежемесячную сумму, обычно лежащую в пределах 60-600 рублей.

Некоторые банки, с целью удержания клиентов, делают карты бесплатными или условно-бесплатными. У последних, чтобы не платить за обслуживание, требуется выполнить ряд условий — иметь на дебете нужную сумму или, наоборот, потратить не менее определенной суммы за месяц. Иногда, чтобы избежать оплаты за обслуживание, достаточно взять кредит.

То есть, идеальным условием бесплатной работы с банком можно назвать: наличие у клиента двух карт — дебетовой и кредитной. И их активное использование.

Кроме этого, финансовые организации часто проводят совместные акции и дают другие дополнительные бонусы, позволяющие неплохо заработать. Так, кредитная карта Альфа-Банк-Перекресток дает 5000 баллов в подарок, 60 дней беспроцентного обслуживания. Кроме это, начисляется 3 балла за каждые потраченные 10 рублей. И если применить вышеописанную схему, то на покупках в супермаркетах Перекресток можно неплохо экономить с картой Альфа-Банка.

А экономия, как уже писал hobiz.ru, это скрытая форма заработка. Что бывает очень полезным, в наше непростое время.

Обязательно прочтите еще бизнес-идеи:

- Когда очень нужны деньги под 0%: заработок на микрозаймах,

- Когда денег нет: 8 простых, но рабочих совета — как на практике с нуля заработать стартовый капитал,

- Законный бизнес, о котором мало кто знает: как зарабатывать на аукционах по банкротству,

- Хороший заработок на помощи в открытии ИП или ООО и их сопровождении. Полезные сервисы.

Специально для hobiz.ru

Источник: hobiz.ru

Как заработать на кредитной и дебетовой картах

Банковская карта — это, в первую очередь, удобный инструмент для безналичной оплаты. Но при правильном подходе она вполне способна приносить дополнительный доход. Существует несколько методик заработка на картах, самая популярная и доступных из которых — сочетание особенностей и условий кредитной и дебетовой карт.

В этой статье я расскажу о том, как работает этот метод, сколько можно на этом заработать и с какими проблемами можно столкнуться в процессе. Здесь вы также найдете примеры карт, которые можно использовать для этого метода.

Как работает метод

Принцип работы основан на использовании льготного периода у кредитной карты и процентов на остаток у дебетовой. В течение льготного периода проценты не начисляются, если погасить долг полностью, а после погашение период может быть продлен. Это позволит пользоваться кредиткой почти без переплат.

На дебетовой карте, в свою очередь, будут храниться личные средства держателя, с помощью которых будет погашаться долг по кредитке. На остаток по ней будут начисляться проценты. Дополнительно можно получать кэшбэк за оплаченные кредиткой покупки — он также прибавляется к полученной сумме.

Алгоритм выглядит так:

- Переводим все выплаты (зарплату, доход от предпринимательства, вознаграждения и другие) на дебетовую карту. Если у вас уже есть зарплатная карта, то вы можете написать заявление о ее замене и передать его работодателю

- Выполняем, если есть, условия начисления процентов — например, тратим требуемую сумму (для этого можно оплатить картой связь, интернет и услуги ЖКХ). Теперь дебетовую карту можно отложить

- Оплачиваем свои повседневные расходы кредитной картой. Желательно при этом не снимать наличные и не отправлять переводы по реквизитам — из-за этого льготный период прервется. Старайтесь пользоваться повышенными категориями кэшбэка и спецпредложениями банка, чтобы кредитка была более выгодной

- В дату платежа погашаем долг по кредитке средствами с дебетовой карты. Банк обычно напоминает о погашении за два-три дня до даты. Важно сделать это после того, как на дебетовую карту будут начислены проценты. Обратите внимание на комиссию, которая может взиматься за перевод с карты на карту

В результате вы воспользуетесь кредитной картой без переплат и получите бонусы за оплаченные ей покупки. На остаток личных средств на дебетовой карте будут начислены проценты по установленной банком ставке. Это позволит вам получить бонусы сразу по двум картам, что выгоднее, чем при использовании только дебетовой карты или при одновременных тратах с обеих карт.

Как выбрать карты для использования

Чтобы заработать на использовании двух карт, потребуются кредитка с кэшбэком и дебетовая с процентами на остаток. При этом они должны иметь достаточно комфортные условия: кредитная — для активных трат, дебетовая — для пассивного хранения денег. В противном случае метод может не работать.

Для кредитной карты важны размер и лимиты кэшбэка, способ его начисления и категории, в которых для него действует повышенная ставка. Обратите внимание на размер и порядок расчета беспроцентного периода. Больше всего для такой схемы подходят следующие предложения:

- 5% кэшбэка на «Кафе и рестораны»

- Льготный период 51 день

Популярная кредитная карта с кэшбэком. Возвращает рублями 5% в категориях «Кафе и рестораны», «Такси» и «Развлечения», и 1% за остальные покупки. Кэшбэк выплачивается каждую пятницу – на следующей неделе после совершения покупки. Льготный период длится 51 день, обслуживание стоит недорого – 900 рублей в год.

- 3% кэшбэка на покупки от 5000 рублей

- Льготный период 62 дня

Кредитная карта с кэшбэком от суммы покупок. Возвращает рублями 3% на покупки от 5000 рублей, 10% на покупки от 75 000 рублей, и 1% за остальные покупки. Льготный период у карты 62 дня, обслуживание стоит недорого – 199 рублей в месяц.

- 10% бонусными баллами в категориях «Рестораны», «Кино», «Такси» и «Каршеринг»

- Льготный период 55 дней

Начисляет бонусными баллами до 10% в категориях «Рестораны», «Кино», «Такси» и «Каршеринг», и 1% за остальные покупки и погашение долга по карте. Для этого нужно тратить минимум 10 000 рублей в месяц. Баллы можно вывести обратно на карту. Льготный период длится 55 дней, обслуживание стоит 990 рублей в год.

Для дебетовой карты важны условия начисления процентов на остаток. Как правило, для этого нужно держать на счету определенную сумму и оплачивать ежемесячно определенное количество покупок. Наиболее подходящими предложениями будут:

- 5% повышенного кэшбэка на нужные категории

- До 5% годовых на остаток

Начисляет до 5% годовых на остаток по счету до 300 000 рублей, для чего достаточно тратить 3 000 рублей в месяц. Обслуживание карты стоит 99 рублей в год, при наличии остатка более 30 000 рублей оно становится бесплатным. Кроме того, у карты бесплатны пополнение и переводы, в том числе и на карты других банков.

- Кэшбэк 5% на выбранные категории

- Бесплатное обслуживание

Начисляет 5% процентов годовых на остаток до 300 000 рублей. Если остаток превышает эту сумму, то ставка снижается до 3% годовых.При открытии накопительного счета вместе с картой получаете доход до 5,5% годовых.

Насколько выгодна такая схема

Все зависит от того, в каких банках оформлены карты, какие условия они предлагают, и насколько точно соблюдается алгоритм. Важны и другие показатель, в первую очередь — размер ежемесячного дохода. Рассмотрим пример.

Алексей оформил две карты — кредитную Weekend в МТС Банке и дебетовую Тинькофф Блэк. В месяц он зарабатывает 60 000 рублей, из них он откладывает 20 000 рублей на неотложные нужды на отдельный счет.

Зарплату он получает на карту Тинькофф Блэк. 20 000 рублей он сразу же переводит на отдельный счет. Затем он тратит 3 000 рублей, чтобы выполнить условия начисления на счет. За эти деньги он дополнительно получит 1% кэшбэка. В остатке получается 35 000 рублей.

Эту сумму Алексей тратит с помощью кредитной карты. Из них около 5 000 рублей приходится на категорию «Рестораны», столько же — на категорию «Такси». За остальные траты начисляется кэшбэк. В дату платежа он полностью погашает задолженность по кредитке средствами с дебетовой карты, деньги перечисляются без комиссии.

По итогам за счет кэшбэка по кредитке Алексей получает:

5 000 × 5% = 250 рублей

5 000 × 5% = 250 рублей

25 000 × 1% = 250 рублей

Итого, за месяц за счет кэшбэка можно получить 750 рублей.

Проценты на остаток по дебетовой карте за месяц считаются не по годовой, а по месячной ставке. Для этого результат нужно разделить на 12:

35 000 × 6% / 12 = 175 рублей.

Прибавим к сумме кэшбэк 30 рублей за потраченные средства по дебетовой карте. Итого, к концу месяца Алексей дополнительно получит 955 рублей за счет кэшбэка по кредитной карте и процентов по дебетовой.

При одинаковом соотношении трат и соблюдении алгоритма за год Алексей получит около 11 460 рублей. За вычетом стоимости обслуживания кредитки Альфа-Банка это будет около 10 560 рублей. Вполне существенная сумма, которую можно отложить или потратить. Если учесть проценты по счету, на который откладываются деньги «про запас», то эта сумма может дополнительно вырасти.

На что еще нужно обратить внимание

Перед оформлением карт нужно внимательно изучить условия, в первую очередь — порядок начисления кэшбэка и процентов на остаток. Так вы сразу узнаете, когда бонусы начисляются, а когда — нет. В первую очередь, обратите внимание на лимиты кэшбэка и процентов на остаток — при их превышении бонусы не начисляются. Для разных категорий могут быть установлены отдельные лимиты.

Банк может обнулить кэшбэк или начислить его по минимальной ставке. Это происходит при злоупотреблении бонусами — например, если расплачиваться картой только в специальных категориях. Желательно, чтобы количество покупок вне категорий с повышенным кэшбэком было более 50% от общего числа.

Банк может обнулить кэшбэк или начислить его по минимальной ставке. Это происходит при злоупотреблении бонусами — например, если расплачиваться картой только в специальных категориях. Желательно, чтобы количество покупок вне категорий с повышенным кэшбэком было более 50% от общего числа.

Похожее условие есть у некоторых карт с процентами на остаток. При отсутствии трат в течение длительного времени банк может автоматически закрыть карточку или начислить проценты по ставке «до востребования».

Рекомендовано для вас

Если кэшбэк по карте начисляется баллами, то учитывайте способ их использования — он должен быть наиболее удобным для вас. Наиболее оптимальным вариантом будут бонусы, которые позволяют вывести их на карту или компенсировать ими ранее оплаченные покупки. Обратите внимание на минимальные лимиты использования бонусов. Желательно также, чтобы один балл был равен одному рублю.

Также учитывайте категории, которые исключены из программы кэшбэка — в них часто входит, например, оплата коммунальных или инвестиционных услуг.

Для обеих карт важны стоимость обслуживания и условия, при которых оно становится бесплатным. Карта с полностью платным обслуживанием или с неудобными условиями бесплатности может оказаться невыгодной. То же самое касается условий начисления процентов на остаток или кэшбэка по повышенной ставке.

Советы по использованию метода

- Планируйте траты по кредитной карте. Сумма расходов по ней не должна превышать ваши доходы, иначе вы рискуете не уложиться в беспроцентный период

- Выбирайте кредитку с кэшбэком, который будет для вас максимально удобным. Например, если вы часто передвигаетесь на своем авто, то вам подойдет кэшбэк на АЗС, а если часто путешествуете — карта с милями

- Оформите кредитную карту после дебетовой. Тогда дата погашения задолженности будет идти после даты начисления процентов на личные средства

- Заранее снимите «резервную» сумму наличными с дебетовой карты. Она пригодится на случай, если кредитки не будет у вас под рукой, или для расчетов там, где не принимают карты

- Старайтесь открывать обе карты в одном и том же банке. Тогда за перевод средств между ними не будут взиматься комиссии

- Следите за повышенными категориями кэшбэка и спецпредложениями банка. Это позволит вам получить еще больше бонусов

Иногда при использовании метода советуют, отключать SMS-уведомления. Это позволит дополнительно сэкономить на обслуживании карт, а следить за операциями при этом можно будет в интернет-банке или мобильном приложении. Однако, SMS-оповещения помогут оперативно узнать о датах платежей или об операциях, совершенных без вашего ведома, поэтому при их отключении будьте осторожны.

Заключение

Успешность использования этого метода зависит от многих факторов: условий карт, размера зарплаты, характера трат, но в первую очередь — от финансовой дисциплины человека. Необходимо планировать свои расходы и сопоставлять их с доходами, анализировать условия карт и вовремя использовать бонусы. Но результатом будет дополнительная сумма, состоящая из сэкономленных на покупках денег и начисленных на остаток процентов, которую вы сможете использовать на свое усмотрение.

Напоследок отмечу, что банки не запрещают такой способ использования карт напрямую. Вместо этого они могут косвенно ограничивать его — например, урезать кэшбэк или прерывать льготный период. Поэтому карты, которые раньше были подходящими для методами, могут оказаться неэффективными. Следите за изменениями условий и, при необходимости, меняйте банки.

Итак, сочетание кредитной и дебетовой карты поможет вам дополнительно заработать за счет процентов на остаток и кэшбэка. Для этого нужно:

- Перевести все выплату на дебетовую карту

- Выполнить условия начисления процентов у дебетовой карты

- Оплачивать все свои покупки кредиткой с кэшбэком

- Не снимать с кредитки наличные и не отправлять переводы

- В дату платежа закрыть полную сумму задолженности средствами с кредитной карты

За счет этого вы не переплатите за использовании кредитки и получите одновременно проценты на остаток по одной карте и кэшбэк по другой. Условия карт должны быть достаточно комфортными для такого использования.

Экспертное мнение

ВГТРК, Радиостанция МАЯК

Банковские карты, кредитные и дебетовые, распространены у самых разных категорий граждан. Но о том, что на них можно заработать, люди задумываются нечасто. В основном, потому, что бонусы у дебетовых карт часто незначительны, а кредитных карт боятся из-за высоких процентов.

Но, если грамотно использовать кредитную и дебетовую карты, то получится не только сэкономить, но и немного заработать. Если вы соблюдаете беспроцентный период у кредитной карты и храните деньги на дебетовой с процентами на остаток, то при прежней сумме расходов вы не переплатите проценты и получите дополнительные средства за счет бонусов. Важно правильно подобрать карты — с бесплатным обслуживанием и кэшбэком в тех категориях, в которых вы рассчитываетесь чаще всего.

При применении такой схемы важно внимательно планировать свои доходы и расходы. В первую очередь — не тратить больше, чем вы сможете вернуть, чтобы уложиться в льготный период. Иначе вам придется платить проценты по кредитной карте, которые легко «съедят» весь возможный доход от этой схемы.

Источники

- quote.rbc.ru: Как использовать кредитки выгодно: обзор карт и советы экспертов

- fincult.info: Как заставить банковскую карту работать на вас

- lifehacker.ru: Как зарабатывать на дебетовой карте

Пользовались ли вы этим методом заработка на картах? Поделиться своим опытом и наблюдениями вы можете в комментариях.

Рекомендовано для вас

- ТОП-10 лучших кредитных карт с кэшбэком

- ТОП-10 дебетовых карт с процентом на остаток

Источник: vsezaimyonline.ru