Доходы работников облагаются НДФЛ — налогом на доходы физических лиц. Начислять его необходимо с заработной платы, вознаграждений, компенсаций и прочих выплат, например больничного или отпускных. Расскажем о том, как его рассчитать и когда уплатить.

Кратко об НДФЛ

Важно понимать, что уплачивается НДФЛ за счет средств работника, а не работодателя. Последний по отношению к нанятым лицам выступает налоговым агентом по НДФЛ. Это значит, что он должен рассчитать, удержать этот налог из доходов работника и перечислить его в бюджет.

Доходы физических лиц облагаются налогом по нескольким ставкам. К работодателям имеет отношение стандартная ставка 13% для работников, которые являются резидентами России, и 30% — для нерезидентов.

НДФЛ посвящена Глава 23 Налогового кодекса. При исчислении налоговой базы довольно много особенностей, которые зависят от вида дохода. Однако работодатели рассчитывают налог только с тех выплат, которые сами осуществляют в пользу налогоплательщика. Наиболее частыми видами выплат работникам является заработная плата, отпускные, премии, пособия по нетрудоспособности, материальная помощь. Ниже рассмотрим на примерах, как они облагаются НДФЛ.

«Объясняем на пальцах». Как вернуть уплаченный НДФЛ

Оплата труда

Допустим, заработная плата работника составляет 50 000 рублей. Он является резидентом России, поэтому применяется ставка НДФЛ 13%. Его сумма исчисляется так: 50 000 / 100 * 13 = 6 500 рублей.

Таким образом, ситуация с заработной платой и НДФЛ у этого работника такова:

- ему начисляется ЗП в размере 50 000 рублей;

- из этой суммы производится удержание НДФЛ в размере 6 500 рублей;

- на руки работник получает 43 500 рублей (50 00 — 6 500).

Ситуация меняется, если у сотрудника есть дети в возрасте до 18 лет. В таком случае он имеет право на стандартный вычет НДФЛ в сумме 1 400 рублей на каждого из детей. Вычет применяется к налоговой базе, то есть облагаться НДФЛ будет заработная плата, уменьшенная на сумм вычета. Например, если детей двое, налог будет рассчитываться следующим образом: (50 000 — 2 * 1 400) / 100 * 13 = 6 136 рублей.

В итоге получается следующее:

- работнику начисляется заработная плата в размере 50 000 рублей;

- сумма НДФЛ с учетом стандартного вычета составляет 6 136 рублей;

- на руки работник получает 43 864 рублей.

Перечисление в бюджет НДФЛ с доходов в виде заработной платы производится не позднее дня, следующего за ее выплатой.

Отпускные

Отпускные облагаются НДФЛ по стандартным ставкам — 13% и 30% (для нерезидентов).

Бывает, что работник увольняется до того, как успел сходить в отпуск. В этом случае ему выплачивается компенсация за неиспользованные дни отпуска. Эта компенсация также облагается НДФЛ.

Срок уплаты НДФЛ с отпускных или компенсации установлен иной, нежели для заработной платы. Сумму налога нужно перечислить в бюджет в том месяце, когда была произведена выплата. Крайний срок — последний день этого месяца.

Например, работник идет в отпуск 1 июля. По действующим нормам законодательства отпускные нужно выплатить не позднее, чем за 3 дня до отпуска. Соответственно, выплата будет произведена в июне. Значит, НДФЛ нужно перечислить в бюджет не позднее 30 июня.

![]()

Контур.Фокус — быстрая проверка контрагента!

Рассмотрим расчет НДФЛ с отпускных на примере, данные для которого приведены в следующей таблице.

Таблица. Данные для расчета отпускных и НДФЛ

| Показатель | Значение |

| День выхода в отпуск | 1 июля |

| Размер ЗП работника | 50 000 рублей |

| Расчетный период | июль 2020 — июнь 2021 (12 месяцев) |

| Сумма выплат за расчетный период | 50 000 * 12 = 600 000 рублей |

| Количество дней отпуска | 28 |

| Ставка НДФЛ | 13% |

Отпускные начисляются, исходя из среднедневного заработка и количества дней отпуска. Средний заработок для расчета отпускных исчисляется по формуле: Сумма выплат за расчетный период / 12 месяцев / 29,3 (среднее количество дней в месяце). В нашем примере среднедневной заработок составит: 600 000 / 12 / 29,3 = 1 706,48 рублей.

Подсчитаем отпускные: 1 706,48 * 28 = 47 781,44 рублей.

Рассчитаем сумму НДФЛ с отпускных: 47 781,44 / 100 * 13 = 6 211,59 рублей.

На руки сотрудник перед отпуском получит: 47 781,44 — 6 211,59 = 41 569,85 рублей.

Материальная помощь, премии, иные выплаты

![]()

Контур.Норматив — справочно-праWowая система!

Начнем с премий. Каких-либо преференции в части обложения премий налогом на доходы не предусмотрено. В их отношении действует стандартная ставка 13%. Если премия входит в состав оплаты труда (то есть ЗП = Оклад + Премия), то НДФЛ с этой выплаты уже есть в составе налога, исчисленного с заработной платы.

Если премия выплачивается отдельно от ЗП, например, к юбилею или по итогам работы за год, то включается в доход работника на дату получения. В таком случае рассчитать и удержать НДФЛ работодатель должен в тот день, когда выдает премию работнику, а перечислить его в бюджет — не позднее следующего дня.

Что касается материальной помощи, то она не облагается НДФЛ в сумме до 4 000 рублей в год. Все, что выше этой суммы, облагается налогом по ставке 13%. Кроме того, не облагаются НДФЛ суммы единовременной материальной помощи, выданные работнику в особых случаях. Например, для оплаты лечения, в связи со смертью члена семьи, в связи с рождением ребенка и другие. Эти суммы полностью исключаются из базы при расчете НДФЛ.

Пособие по временной нетрудоспособности включается в доход работника, который подлежит обложению налогом. Удержать НДФЛ с больничного необходимо непосредственно при его выплате, а перечислить в бюджет — не позднее последнего дня того месяца, в котором было выплачено это пособие.

Источник: kontursverka.ru

Налоги с зарплаты сотрудника в 2022 году

Автор Алексей Крайнев

При участии Юлия Бусыгина

Работодатель должен начислять и своевременно выплачивать заработную плату работникам, с которыми он заключил трудовые договоры. Одновременно у него появляются дополнительные обязанности, связанные с расчетом и уплатой НДФЛ, а также страховых взносов. В настоящей статье мы расскажем, какие платежи и в каком размере придется перечислять с зарплаты сотрудников в 2022 году.

Какие налоги с зарплаты нужно удерживать

«Зарплатные» налоги, которые работодатель должен рассчитать, удержать и перевести в бюджет, можно разделить на две большие группы.

Рассчитывайте зарплату с учетом повышения МРОТ с 1 января Рассчитать бесплатно

В первую входят те суммы, которые перечисляются за счет работника. Эти платежи удерживаются из зарплаты при ее выплате, и работник получает «на руки» меньше, чем было начислено до налогообложения. А во вторую группу обязательных отчислений входят те суммы, которые перечисляются за счет работодателя.

Остановимся на каждом платеже подробнее.

Отчисления за счет работников

Речь идет о налоге на доходы физических лиц, который вычитается из вознаграждения сотрудников и не увеличивает налоговую нагрузку на работодателя. С заработной платы работников — граждан РФ, постоянно проживающих в России, нужно удерживать НДФЛ по ставке 13%, если доходы не превысили 5 млн руб.

Если сумма доходов больше, НДФЛ вычисляется по формуле: 650 тыс. руб. + 15% с суммы, превысившей 5 млн руб. (п. 1 ст. 224 НК РФ). В общем случае «на руки» такой сотрудник получит не ту сумму, которая указана в трудовом договоре, а уменьшенную на НДФЛ.

В некоторых ситуациях сумму зарплаты, с которой удерживается налог, можно уменьшить на вычеты . И тогда к выдаче «на руки» будет причитаться больше, чем 87% от записанной в договоре суммы. Например, право на вычет есть у работников, имеющих несовершеннолетних детей. Размер вычета на первого и на второго ребенка составляет по 1 400 руб. в месяц, а на третьего и на каждого последующего ребенка — по 3 000 руб. в месяц (подп. 4 п. 1 ст. 218 НК РФ). Подробнее см.: « Детские» вычеты по НДФЛ: о чем нужно знать бухгалтеру » и «Работодатели будут предоставлять вычеты на лечение, обучение и покупку жилья по новым правилам ».

Определять сумму НДФЛ по заработной плате нужно один раз в месяц — по состоянию на последнее число месяца (п. 3 ст. 226, п. 2 ст. 223 НК РФ). При выплате аванса, то есть заработной платы за первую половину месяца, НДФЛ не рассчитывается и не удерживается.

Следовательно, в середине месяца работник получает «на руки» именно начисленную сумму. А вот при окончательном расчете за месяц из выплачиваемой суммы удерживается НДФЛ, рассчитанный со всей зарплаты, включая аванс (п. 4 ст. 226 НК РФ). Работодатель должен перечислить сотруднику сумму месячного оклада за минусом НДФЛ и ранее выданного аванса.

Срок уплаты в бюджет удержанного у работников НДФЛ — следующий рабочий день после выплаты зарплаты по итогам месяца (п. 6 ст. 226 НК РФ).

Сформировать платежки на уплату НДФЛ и взносов с актуальными реквизитами Попробовать бесплатно

Отчисления за счет работодателей

В 2022 году речь идет о четырех видах страховых взносов :

- на обязательное пенсионное страхование (пенсионные взносы);

- на обязательное медицинское страхование (медицинские взносы),

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (взносы на «больничные»),

- на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний (взносы на «травматизм»).

За счет этих поступлений выплачиваются пенсии, финансируется бесплатная медпомощь по полису ОМС, оплачиваются больничные листы и пособия по уходу за детьми, а также возмещается вред жизни и здоровью, полученный из-за травм на рабочем месте. Указанные платежи перечисляются за счет работодателя, а не вычитаются из зарплаты работников.

Страховые взносы нужно рассчитывать в последний день месяца исходя из полной суммы заработной платы каждого конкретного работника (п. 1 ст. 421 и п. 1 ст. 431 НК РФ, п. 9 ст. 22.1 Федерального закона от 24.07.98 № 125-ФЗ ). В общем случае взносы уплачиваются по следующим тарифам: на пенсионное страхование — 22% от зарплаты, на медицинское страхование — 5,1%, на «больничные» — 2,9%.

Эти взносы перечисляются в бюджеты фондов, а их уплату контролирует ФНС.

Справка

В Госдуму внесен законопроект с поправками в Налоговый кодекс, которые посвящены слиянию двух фондов: Пенсионного и Фонда социального страхования. Предусмотрены многочисленные изменения: новые ставки, новое предельное значение облагаемой базы, новые льготные категории страхователей, новые сроки уплаты взносов и сдачи отчетности. Если закон примут, поправки вступят в силу с января 2023 года. Подробнее см. « Объединение ПФР и ФСС: какие новшества ожидают страхователей ».

Тариф взносов «на травматизм» зависит от кода ОКВЭД по основному виду деятельности организации или ИП. Подразделения ФСС ежегодно устанавливают размер взносов для каждого страхователя. Минимальный тариф составляет 0,2%, а максимальный — 8,5% от суммы выплат в пользу работников. При этом к тарифу может быть применена скидка или надбавка.

Размер скидки или надбавки не может превышать 40% от установленного тарифа (п. 1 ст. 22 З акона № 125-ФЗ ).

Таким образом, даже при самой «нерисковой» с точки зрения травматизма деятельности и с учетом макимальной скидки работодатель должен ежемесячно перечислять в бюджет 30,12% от зарплаты каждого работника. При высоких зарплатах данный показатель несколько снижается. Так, если зарплата сотрудника, определенная нарастающим итогом с начала 2022 года, превысит 1 032 000 руб., то взносы на «больничные» больше платить не нужно. А если зарплата составит более 1 565 000 руб., то тариф пенсионных взносов с выплат, превышающих это значение, снизится с 22% до 10%. Подробнее см. « Утверждены предельные базы для начисления взносов в 2022 году ».

Страховые взносы за предыдущий месяц нужно перечислить не позднее 15 числа текущего месяца (п. 3 ст. 431 НК РФ, п. 4 ст. 22 Закона № 125-ФЗ). Если это число выпадает на выходной или праздничный день, срок уплаты переносится на ближайший следующий за ним рабочий день (п.

7 ст. 6.1 НК РФ).

Кто может применять пониженные тарифы взносов

Некоторые категории налогоплательщиков имеют возможность снизить нагрузку на фонд оплаты труда и платить страховые взносы по пониженным тарифам.

Перечислять страховые взносы по пониженным тарифам в 2022 году могут, в частности, следующие работодатели:

- некоммерческие организации (кроме государственных и муниципальных учреждений), которые находятся на УСН и осуществляют деятельность в области социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры и искусства, либо массового спорта (за исключением профессионального). При соблюдении определенных условий, они вообще не платят взносы на медицинское страхование и на «больничные», а тариф взносов на пенсионное страхование для них составляет 20% (подп. 7 п. 1, подп. 3 п. 2 и п. 7 ст. 427 НК РФ);

- благотворительные организации, которые находятся на УСН. Эти компании также перечисляют только пенсионные взносы по сниженному тарифу 20% (подп. 8 п. 1, подп. 3 п. 2 и п. 8 ст. 427 НК РФ);

- российские организации, осуществляющие деятельность в сфере информационных технологий. Они платят взносы по следующим тарифам: на пенсионное страхование — 6,0%, на медицинское страхование — 0,1%, на страхование на случай временной нетрудоспособности и в связи с материнством — 1,5%. Чтобы воспользоваться льготой, нужно соответстWowать критериям по среднесписочной численности работников (не менее 7 человек) и доле доходов от IT-деятельности (не менее 90%), а также иметь документ об аккредитации (подп. 3 п. 1, подп. 1.1 п. 2 и п. 5 ст. 427 НК РФ; также см. « Льготы для IT‑организаций: Минфин разъяснил, как платить налоги и взносы » ). Аналогичные преференции установлены для организаций, осуществляющих деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции (подп. 18 п. 1, подп. 8 п. 2, п. 14 ст. 427 НК РФ).

- организации, которые производят мультфильмы (в т.ч. в качестве подрядчиков и субподрядчиков), а также организации, которые продают права на мультфильмы собственного производства (вне зависимости от вида договора) платят взносы по таким ставкам: на пенсионное страхование — 8,0%, на медицинское страхование — 4%, на «больничные» — 2 % . При этом установлены дополнительные условия по численности работников и доле доходов от деятельности, связанной с реализацией анимационной продукции и соответствующих работ (услуг). Также организация должна быть включена в реестр производителей анимационной продукции (подп. 15 п. 1, подп. 6 п. 2, п. 12 ст. 427 НК РФ);

- организации, которые имеют статус участника проекта «Сколково». Такие компании в течение 10 лет со дня получения этого статуса вправе не платить взносы на медицинское страхование и на страхование на случай временной нетрудоспособности и в связи с материнством. Взносы на пенсионное страхование нужно перечислять по ставке 14%. Льготы по тарифам прекращают действие, если совокупный размер прибыли участника проекта превысил 300 млн руб. Этот размер рассчитывается нарастающим итогом с 1-го числа года, в котором годовой объем выручки участника проекта составил более 1 млрд. руб. (подп. 10 п. 1, подп. 4 п. 2 и п. 9 ст. 427 НК РФ, ч. 1 и ч. 4 ст. 10 Федерального закона от 28.09.10 № 244-ФЗ);

- организации и предприниматели, которые до 31 декабря 2017 года получили статус участника свободной экономической зоны (СЭЗ) на территориях Республики Крым и Севастополя. В течение 10 лет со дня получения такого статуса они платят взносы по следующим тарифам: 6% — на пенсионное страхование, 0,1% — на медицинское страхование и 1,5% — на «больничные». Эти тарифы применяются только в отношении выплат работникам, задейстWowанным в инвестиционном проекте в СЭЗ (подп. 11 п. 1, подп. 5 п. 2 и п. 10 ст. 427 НК РФ, ст. 1, ч. 19 ст. 13, ч. 1 ст. 23 Федерального закона от 29.11.14 № 377-ФЗ);

- резиденты территории опережающего социально-экономического развития (ТОСЭР), которые получили этот статус не позднее трех лет с момента ее создания, а резиденты ТОСЭР в Дальневосточном федеральном округе еще и при условии, что объем инвестиций составляет не менее 500 тыс. руб. Данные работодатели в течение 10 лет с момента получения указанного статуса платят взносы с зарплаты физлиц, занятых на новых рабочих местах, по пониженным тарифам: 6% — на пенсионное страхование, 0,1% — на медицинское страхование и 1,5% — на «больничные» (подп. 12 п. 1, подп. 5 п. 2 и п. 10.1 ст. 427 НК РФ, ч. 10 и ч. 12 ст. 13 Федерального закона от 29.12.14 № 473-ФЗ , п. 1 и п. 4 ст. 3 Федерального закона от 03.08.18 № 300-ФЗ);

- организации и ИП, которые имеют статус резидента свободного порта Владивосток, если объем их инвестиций составляет не менее 5 млн руб. В течение 10 лет с момента получения этого статуса данные страхователи могут перечислять взносы на пенсионное страхование в размере 6%, на медицинское страхование — 0,1%, на «больничные» — 1,5%. Льготные тарифы применяются в отношении выплат лицам, занятых на новых рабочих местах (подп. 13 п. 1, подп. 5 п. 2 и п. 10.1 ст. 427 НК РФ, ч. 10 и 12 ст. 11 Федерального закона от 13.07.15 № 212-ФЗ , п. 4 ст. 3 Федерального закона от 03.08.18 № 300-ФЗ);

- организации, которые включены в единый реестр резидентов Особой экономической зоны в Калининградской области после 1 января 2018 года. Льгота по взносам действует в течение 7 лет (но не позже 2025 года), начиная с 1-го числа месяца, следующего за месяцем, в котором страхователь был включен в этот реестр. В отношении выплат лицам, занятым на новых рабочих местах, можно применять пониженные тарифы в следующих размере: 6% — на пенсионное страхование, 0,1% — на медицинское страхование и 1,5% — на «больничные» (подп. 14 п. 1, подп. 5 п. 2 и п. 11 ст. 427 НК РФ, ч. 7 ст. 4 Федерального закона от 10.01.06 № 16-ФЗ)

- организации, зарегистрированные на территории Курильских остроWow. Такие компании могут применять пониженные тарифы ( 6% — на пенсионное страхование, 0,1% — на медицинское страхование и 1,5% — на «больничные») в течение периода освобождение от исполнения обязанностей налогоплательщика налога на прибыль ( подп. 19 п. 1, подп. 5 п. 2, п. 15 ст. 427 НК РФ).

С апреля 2020 года введены льготы для субъектов малого и среднего предпринимательства (подробнее о субъектах МСП см: «Малое предприятие: какие критерии для его определения действуют в 2022 году»). Льготы являются бессроными. К части выплат по итогам каждого (отдельно взятого) месяца, которая превышает МРОТ (в 2022 году он равен 13 890 руб.) субъекты малого и среднего бизнеса смогут применять пониженные тарифы взносов (подп. 17 п. 1, п. 2.1 ст. 427 НК РФ). А именно:

- на обязательное пенсионное страхование (как с выплат в пределах базы, так и сверх нее) — 10,0%;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0%;

- на обязательное медицинское страхование — 5,0%.

Рассчитывать страховые взносы по новой, пониженной ставке Попробовать бесплатно

Аналогичные тарифы действуют в 2022 году для предприятий общепита со среднесписочной численностью персонала до 1 500 человек. Но только при соблюдении требований, установленных для освобождения таких компаний от НДС (п. 13.1 ст. 427 НК РФ, см. « Какие налоговые льготы общепит получит в 2022 году »).

Налог на доходы с зарплаты иностранных работников в 2022 году

НДФЛ на выплаты в пользу иностранцев нужно начислять с учетом следующих особенностей (ст. 224 НК РФ).

Если работник является гражданином Белоруссии, Казахстана, Армении или Киргизии, то, независимо от того, на каком основании он находится на территории РФ, налог на доходы с его зарплаты удерживается по ставке 13% (15% по доходам свыше 5 млн руб.). Но при этом нужно учесть, что если на дату исчисления налога такой сотрудник еще не пробыл на территории РФ 183 дня (за предыдущие 12 следующих подряд месяцев), то НДФЛ берется с полной суммы выплат. Ни на какие вычеты он претендовать не может. Если же работник из государства, входящего в ЕАЭС, провел в России более 183 дней за предыдущие 12 месяцев, то НДФЛ с его зарплаты нужно удерживать по тем же правилам, которые применяются к выплатам работникам — россиянам.

Аналогичные правила действуют в отношении иностранцев, трудоустроенных на основании патента, либо имеющих статус высококвалифицированных специалистов, а также беженцев и участников госпрограммы добровольного переселения соотечественников. НДФЛ с зарплат таких сотрудников рассчитывается по ставке 13% (15%) с первого дня работы. А вот право на вычеты они получат только после того, как проведут в России 183 дня за 12 месяцев следующих подряд месяцев.

НДФЛ с заработной платы иностранца, который не относится к перечисленным выше категориям, нужно начислять по ставке 30% до тех пор, пока время нахождения его в РФ не превысит 183 дня за 12 месяцев. Как только это случится, иностранный работник получит в точности такие же права, какие есть у работников — россиян.

А значит, с его зарплаты нужно будет удерживать НДФЛ по ставке 13% (15%), и при этом учитывать вычеты, если на то имеются основания. Данные положения применяются ко всей зарплате, выплаченной иностранцу в течение того календарного года, в котором было выполнено условие о 183 днях, проведенных в РФ. Поэтому НДФЛ по зарплате надо будет пересчитать. Переплату можно зачесть при выплате текущей зарплаты. А значит, какое-то время такой иностранец может получать зарплату в полном размере, без удержания НДФЛ.

Внимание!

Такой зачет возможен только в рамках одного календарного года. Если по состоянию на 31 декабря переплата не будет зачтена полностью, то за возвратом оставшейся суммы работнику придется обращаться в ИФНС по месту его жительства (п. 1.1 ст. 231 НК РФ).

Страховые взносы с зарплаты иностранных работников в 2022 году

Чуть более сложным является порядок начисления на выплаты иностранцам страховых взносов. Здесь также важно, гражданином какой страны является работник, а вот время, проведенное в РФ, значения не имеет. Зато нужно учесть документ, на основании которого иностранец находится в России.

Заказать электронную подпись для подачи уведомлений об иностранных работниках через Госуслуги Получить через час

В отношении граждан других государств нужно дополнительно выяснить, какой документ дает им право находиться в РФ. Так, если у работника есть вид на жительство или паспорт со штампом «Разрешено временное проживание», то взносы на его зарплату начисляются по тем же правилам, что и на зарплату россиян (письмо Минтруда от 09.02.16 № 17-3/В-48). Точно также нужно поступить и в том случае, если у сотрудника есть удостоверение беженца (письмо Минтруда от 19.12.14 № 17-3/В-620 ). Что касается лиц, получивших в РФ временное убежище, то с их зарплаты нужно перечислять взносы на «больничные» по льготному тарифу 1,8% (письма Минтруда от 21.04.15 № 17-3/10/В-2795 и от 25.02.15 № 17-3/В-79).

Если же в личном деле работника (кроме граждан Белоруссии, Казахстана, Армении, Киргизии или беженцев) есть миграционная карта или данные об открытой визе, то медицинские взносы на выплаты в его пользу не начисляются, а взносы на «больничные» рассчитываются по тарифу 1,8%. Остальные взносы (пенсионные и «на травматизм») нужно перечислить по тем же правилам, что и взносы с выплат работникам — россиянам (подп.

15 п. 1 ст. 422 НК РФ и ст. 425 НК РФ, п. 1 ст. 7 Федерального закона от 15.12.01 № 167-ФЗ , п. 1 ст. 20.1 Федерального закона от 24.07.98 № 125-ФЗ , п. 1 ст. 2 Федерального закона от 29.12.06 № 255-ФЗ ).

Что же касается тех высококвалифицированных специалистов, которые имеют вид на жительство или паспорт со штампом «Разрешено временное проживание», то их зарплата не облагается только медицинскими взносами. Остальные взносы в этом случае нужно начислять на общих основаниях (письмо Минфина от 15.05.19 № 03-03-06/1/34736).

Исключение сделано для проживающих в России граждан Белоруссии, Казахстана, Армении и Киргизии. Зарплата таких специалистов облагается страховыми взносами по тем же правилам, что и зарплата «обычных» российских работников (п. 3 ст. 98 Договора о ЕАЭС).

Справка

Возможно, с 2023 года на выплаты временно пребывающим в России иностранцам (за исключением высококвалифицированных специалистов) нужно будет начислять «медицинские» взносы. Соответствующий законопроект внесен на рассмотрение в Госдуму. Подробнее см. « Выплаты временно пребывающим в России иностранцам будут облагаться «медицинскими» взносами ».

Ответственность за неуплату взносов и НДФЛ

Если работодатель нарушил срок уплаты страховых взносов, налоговики начислят ему пени на основании статьи 75 НК РФ. Штраф за неуплату возможен только при условии, если взносы не были перечислены из-за ошибок, допущенных в расчете по взносам. Тогда к пеням будет добавлен штраф в размере 20% от неуплаченной суммы (п. 1 ст. 122 НК РФ).

В отношении НДФЛ применяются другие правила. Пени на сумму налога начисляются лишь в том случае, если работодатель оставил у себя деньги, которые были удержаны у работников при выплате им зарплаты (письмо ФНС от 04.08.15 № ЕД-4-2/13600 ). А вот штраф в размере 20% от неуплаченной суммы НДФЛ налоговому агенту выпишут в любом случае. Даже если он вообще не удержал налог при выплате зарплаты (п. 1 ст. 123 НК РФ).

Примеры расчета налоговой нагрузки

Покажем на примерах, как размер зарплаты влияет на налоговую нагрузку в 2022 году.

Предположим, зарплата руководителя отдела продаж Полева И.Д. составляет 65 000 руб. в месяц. Данный сотрудник состоит в штате компании, которая не относится к субъектам малого и среднего предпринимательства. Полев является гражданином России и постоянно проживает в ней. Рассчитаем сумму страховых взносов, которую работодатель должен ежемесячно перечислять с зарплаты Полева И.Д. в бюджеты фондов за свой счет.

Источник: www.buhonline.ru

Как указывать сумму оклада в трудовом договоре — с НДФЛ или без?

Ю.Ю. Лата,

автор ответа, консультант Аскон по юридическим вопросам ВОПРОС Как мы должны прописать сумму оклада в трудовом договоре? У нас прописана сумма вgross, где учтены 13%. Сотрудник настаивает на выплате этой суммы в net, без удержания 13%. Каким документом и статьей регламентировано, что сумма в трудовом договоре прописана с учетом 13%.

ОТВЕТ Нормы действующего законодательства не обязывают указывать в трудовом договоре сведения о размере НДФЛ, удерживаемого из заработной платы работника. ОБОСНОВАНИЕ Заработная плата — это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные и стимулирующие выплаты, которые устанавливаются трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда (ст. ст.

129, 135 ТК РФ). Тарифная ставка или оклад (должностной оклад) представляют собой фиксированный размер оплаты труда работника без учета компенсационных, стимулирующих и социальных выплат (ст. 129 ТК РФ). Размер тарифной ставки или оклада обязательно должен быть указан в трудовом договоре с каждым работником (ст. 57 ТК РФ).

Российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у него и уплатить сумму налога на доходы физических лиц (п. 1 ст. 226 НК РФ). Подпунктом 6 п. 1 ст.

208 НК РФ к доходам от источников в РФ, подлежащих обложению НДФЛ, отнесено вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в Российской Федерации. При этом вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров или иного подобного органа) — налогового резидента Российской Федерации, местом нахождения (управления) которой является Российская Федерация, рассматриваются как доходы, полученные от источников в Российской Федерации, независимо от места, где фактически исполнялись возложенные на этих лиц управленческие обязанности или откуда производились выплаты указанных вознаграждений.

Статьей 209 НК РФ установлено, что объектом налогообложения признается доход, полученный налогоплательщиками. А п. 1 ст.

210 НК РФ предусмотрено, что при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ. Из вышеперечисленных норм права следует, что работодатель обязан указать в трудовом договоре условия оплаты труда, в том числе оклад, а при выплате вознаграждения удержать и уплатить сумму НДФЛ. Законодательно не установлена обязанность указывать в трудовом договоре размер вознаграждения с учетом или без учета НДФЛ.

Ю.Ю. Лата,

автор ответа, консультант Аскон по юридическим вопросам

#Специалист по кадрам В избранное Поделиться PDF 89 89 Написать редактору

Возможно, вам будут интересны эти темы:

Могут разрешить оформлять в электронном виде документы о проведении инструктажей по охране труда

44 30.12.2022

Предлагают снять запрет на ведение электронных документов, которые подтверждают прохождение инструктажей по охране труда. Проект внесли в Госдуму.

С 1 января действуют новые формы отчетов для службы занятости

51 30.12.2022

С 2023 года станет больше форм, по которым работодатели передают информацию в службу занятости — 8 вместо 5. Каждому отчету потребуется присвоить номер.

На 2023 год продлили мораторий на ряд внеплановых проверок и других контрольных мероприятий

90 30.12.2022

В новом году внеплановые контрольно-надзорные мероприятия продолжат проводить по сокращенному числу оснований. Поправки вступили в силу 30 декабря.

Источник: www.ascon-spb.ru

Онлайн-калькулятор НДФЛ

Любой официальный доход облагается подоходным налогом. Чтобы узнать, сколько придется отдать государству с заработной платы, премиальных или отпускных, воспользуйтесь калькулятором НДФЛ от суммы на руки — новым сервисом, доступным без дополнительной регистрации.

Часто пользуетесь калькулятором?

Добавьте в избранное, чтобы не потерять!

Нажмите Ctrl+D

Наиболее распространенными доходами граждан являются заработная плата и стипендия. В этот список надо добавить еще проценты по вкладам и дивиденды, плату за сдачу в аренду любого имущества (не только недвижимости), авторские гонорары и многое другое. Закон требует, чтобы с доходов физических лиц в бюджет перечислялся НДФЛ (налог на доходы физлиц). Его удерживают компании и ИП, которые осуществляют выплаты. Рассчитать сумму, сколько выдать на руки, поможет калькулятор подоходного налога онлайн — инструмент, который не требует ни регистрации, ни внесения платы.

Правильно рассчитать налог на доходы физлиц или вернуть его часть помогут инструкции КонсультантПлюс. Используйте их бесплатно:

- Как подать декларацию и уплатить подоходный налог.

- Как считать и платить налог с зарплаты.

- Образец заявления работодателю о возврате излишне уплаченного налога.

- Образец заявления на налоговый вычет по НДФЛ.

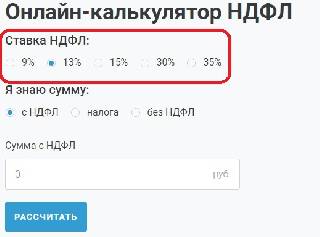

Как работает калькулятор

При работе с сервисом необходимо сделать несколько шагов. Сначала выбрать налоговую ставку из предложенных. Эта величина зависит от разных причин:

- если получатель налоговый резидент, он указывает в онлайн-калькуляторе расчета НДФЛ в 2022 году ставку 13%. Если нет — 30%. Резидентство определяется продолжительностью непрерывного проживания на территории России. Если гражданин (независимо от национальности и гражданства) в течение 12 месяцев проживает в РФ 183 дня и более, то ставка для него 13%. Это правило не распространяется на военнослужащих и государственных служащих, командированных за пределы страны. Они всегда считаются налоговыми резидентами, даже если фактически выполняют работу за границей на протяжении 183 и более дней;

- 9% указывают в калькуляторе те, кто платит с доходов в виде дивидендов, процентов по облигациям;

- 15% — ставка для тех, кто получает дивиденды от российских организаций, но не является налоговым резидентом РФ;

- 35% — ставка при получении дохода от выигрышей, вкладов в банках и экономии на процентах при получении займов (при определенных условиях).

После того как выбрана ставка, в калькулятор НФДЛ с зарплаты в 2022 году надо вписать сумму, с которой удерживают сумму отчислений в бюджет. Но сначала выберите, что вписывать:

- сумму с НДФЛ;

- сумму без НДФЛ;

- только сам НДФЛ.

Нажимаем кнопку «Рассчитать». Этим действием вы сможете посчитать НДФЛ 13% на калькуляторе онлайн и сразу получить результат.

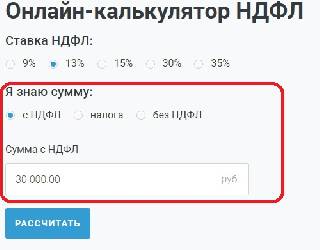

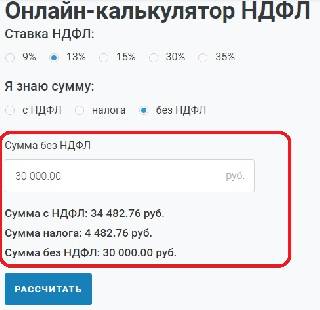

При необходимости используйте калькулятор для расчетов «в обратном порядке». Допустим, вы не знаете, какой была сумма до удержания подоходного налога, и надо узнать, сколько денег пойдет в бюджет. В таком случае в калькуляторе укажите сумму без налога. Например, работник Пэпэтэшин, налоговый резидент РФ, получил «чистыми» 30 000 рублей.

Ему интересно, сколько пришлось отдать государству. Чтобы вычислить сумму НДФЛ на калькуляторе, вводим число 30 000, но указываем, что в нее не включен подоходный налог. Теперь результат расчетов такой:

Есть возможность использовать сервис, как калькулятор НДФЛ 13 процентов с вычетом на ребенка (детей), но сначала придется отнять сам вычет. Например, Пэпэтэшин — отец четверых несовершеннолетних детей. Один из них, который родился третьим, имеет справку об инвалидности. В таком случае, согласно пп. 4 п. 1 ст. 218 НК РФ, налоговый вычет составит:

- по 1400 рублей — на первого и второго ребенка;

- по 3000 рублей — на третьего и четвертого ребенка;

- и 12 000 рублей — на ребенка-инвалида (опекунам, попечителям, приемным родителям вычет дают в размере 6000).

1400 + 1400 + 3000 + 3000 + 12 000 = 20 800.

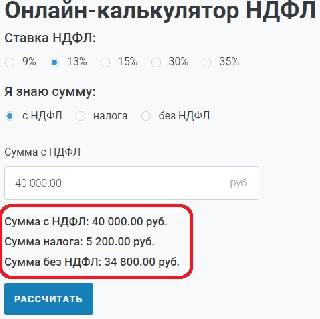

Если Пэпэтэшин получает 20 000 рублей «грязными», то налог с него в течение года удерживать не будут в принципе, поскольку его доход меньше. Если зарплата 40 000 рублей, то в калькулятор НДФЛ онлайн бесплатно надо вписать зарплату без вычета, которая составит:

40 000 – 20 800 = 19 200.

На руки Пэпэтэшин сможет получить:

Обратите внимание, что льгота предоставляется только до тех пор, пока сумма дохода в году не превысит 350 000 рублей. Если зарплата до налога равна 20 000, то за год Пэпэтэшин получает 240 000, значит, на протяжении всего года сможет получать вычет. Если зарплата составляет 40 000 рублей, то общегодовой доход уже 480 000. В таком случае льгота действует только 8 месяцев. Если она просуществует с января по август, то уже в сентябре многодетный отец получит зарплату, рассчитанную уже без вычетов: расчет на калькуляторе показывает, что это 34 800 рублей.

Напомним, вычет на детей предоставляется работодателем после получения соответствующего заявления от работника.

Обязательно прилагаются документы о рождении, усыновлении либо получении опеки над детьми. Родители, которые воспитывают детей в одиночку, имеют возможность оформить вычет на ребенка в удвоенном размере. Но только при условии, что второго родителя фактически нет (умер, объявлен без вести пропавшим). Если родители в разводе, это не позволит получать льготу в двойном размере.

Источник: ppt.ru