Материал доступен только для действующих клиентов ИСС «Аюдар Инфо» или в демо-доступе. Для получения демо-доступа или более подробной информации отправьте заявку. Наш менеджер свяжется с вами в ближайшее время.

Авторизация Подать заявку

- Материалы

- Каталоги

- Журналы

- Годовые отчеты

- Крым: учет и налоги

- Открытые материалы

- Для организации социальной сферы

- Нормативные акты

- Федеральное законодательство

- Законодательство субъектов РФ

- Судебная практика

- Международные нормативно-праWowые акты

- Отраслевые документы

- Справочник МСФО

- Изменения в законодательстве

- Новости

- Сервисы

- Учетная политика

- Положение об оплате труда

- Справочная информация

- Калькуляторы

- Онлайн-адвокат

- Справочник Бюджетной классификации

- Формы и бланки

- Госзакупки

- Примеры бухгалтерских проводок

- Тесты для бухгалтеров

- Минимальный размер оплаты труда

- Соответствие кодов ОКПД2007 и ОКПД2

- ОКВЭД

- Административная ответственность бюджетных учреждений и их должностных лиц

Отдел продаж (499) 921-02-34

Расчет рабочего периода для отпуска — Елена Пономарева

с 8:30 до 17:30

ИСС «Аюдар Инфо» зарегистрирована в качестве электронного СМИ Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор), свидетельство о регистрации средства массовой информации Эл № ФС77-51385 от 19 октября 2012 г.

Источник: www.audar-info.ru

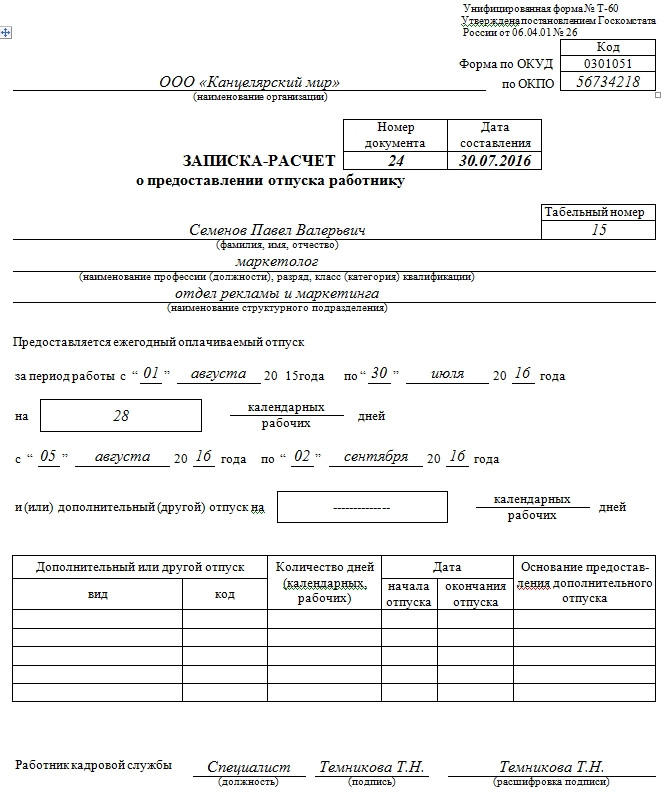

Форма Т-60. Записка-расчёт о предоставлении отпуска работнику

Форма Т-60 является стандартной и на официальном языке называется запиской-расчетом о предоставлении отпуска работнику. Заполняется записка-расчет Т-60 непосредственно перед тем, как предоставить сотруднику организации очередной оплачиваемый отпуск. В этот документ входят все необходимые сведения, используемые для расчета отпускных и именно на основании него работник получает перед отпуском полагающиеся ему по закону отпускные средства.

Внимание! Выдавать отпускные сотруднику необходимо не менее чем за три дня до начала отпуска. При нарушении этого условия, работник организации имеет законное право отказаться от ухода в отпуск. Кроме того, это может повлечь за собой административное наказание со стороны контролирующих органов и штрафы.

Скачать образец и бланк записки-расчёта о предоставлении отпуска по форме Т-60

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Кто заполняет записку-расчет Т-60

Форма Т-60 содержит два больших раздела. Первый включает в себя персонифицированную информацию о работнике и заполняется специалистом кадровой службы. Второй раздел является основным и содержит сведения о полагающихся сотруднику отпускных начислениях. Оформляет его бухгалтер предприятия.

Особенности расчета среднего заработка

Документы, служащие основанием для составления записки-расчета

В качестве документального обоснования для составления записки расчета служат график отпусков, заблаговременно составленный в организации, приказ руководства компании о предоставлении планового отпуска тому или иному сотруднику, платежная ведомость и РКО.

Перед тем, как отправить работника в плановый отпуск, кадровый специалист предприятия должен направить ему уведомление об отпуске, но не позже, чем за две недели до его начала.

В свою очередь будущий отпускник должен в обязательном порядке поставить под ним свою подпись, которая будет свидетельстWowать о том, что он согласен с периодом и условиями ежегодного планового оплачиваемого отпуска.

Заполнение лицевой стороны Т-60

- В эту часть документа включаются данные о полном наименовании организации, в которой трудится сотрудник с обязательным указанием ее организационно-праWowого статуса (ЗАО, ООО, ИП).

- Затем чуть ниже вписывается порядковый номер заполняемого документа по внутреннему документообороту и сведения, касающиеся лично работника: его ФИО, должность, структурное подразделение, к которому он относится, а также табельный номер, присвоенный ему при приеме на работу.

- В следующей строке нужно обязательно прописать период, за который предоставляется отпуск (стаж сотрудника по месту работы) и точное количество дней отпуска (по календарю) с четким прописыванием даты начала и окончания отпуска.

- Если сотрудник уходит не в плановый оплачиваемый отпуск, а берет отпуск дополнительный или учебный, то это нужно вписать в соответствующую графу с обязательным указанием количества календарных отпускных дней, а также ссылкой на документ, послуживший основанием на его предоставление (приказ руководства и т.п.)

- В конце листа должна быть поставлена подпись должностного лица, заполнившего документ – в данном случае специалиста кадровой службы.

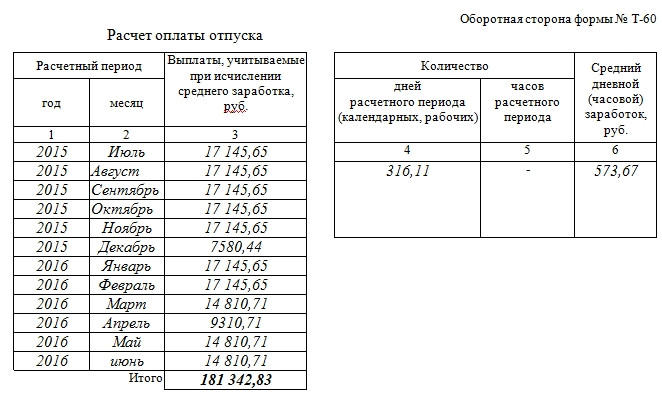

Заполнение оборотной стороны формы Т-60

Этот раздел в записке-расчёте по форме Т-60 является основным и включает в себя все сведения, касающиеся причитающихся сотруднику отпускных за расчетный период.

За основу берется информация о доходах за последние 12 месяцев работы на предприятии. Напротив каждого указанного месяца пишется сумма, начисленная сотруднику за этот период. Затем вписывается общее количество дней, за которые рассчитывается отпуск и вычисляется среднедневной размер заработной платы. Посмотреть расчёт отпускных с примерами.

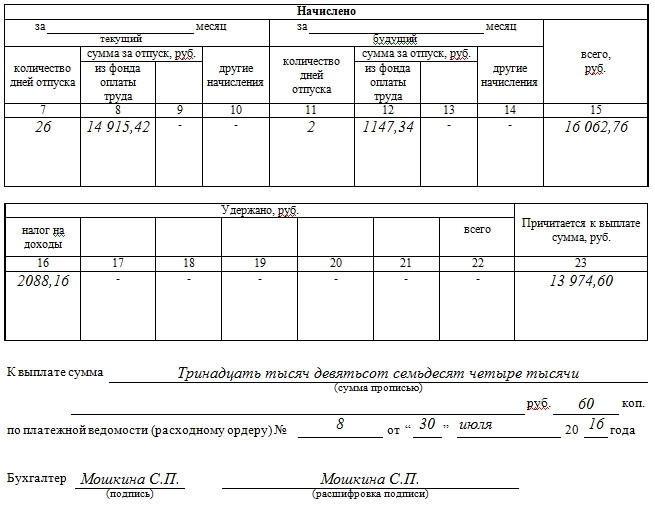

Таблица «Начислено» включает в себя все расчетные начисления отпускнику. В столбец под номером 8 (сумма за отпуск) нужно вписать результат умножения среднедневного заработка на количество планируемых отпускных дней.

При каких-то дополнительных начислениях, полагающихся сотруднику их также нужно внести в соответствующие столбцы документа. В 15 столбец вносится общая сумма, из которой потом нужно вычесть размер удержанного подоходного налога и вписать получившийся итог в 23 столбец данного расчета.

Получившаяся в результате сумма и будет той, которую необходимо выдать на руки работнику в качестве отпускных. Эту цифру нужно внести в документ как в числовом выражении, так и обязательно прописью. Бухгалтер, производивший расчеты должен поставить внизу листа свою подпись с расшифровкой.

Таким образом, записка-расчет по форме Т-60 является внутренним документом организации и подлежит обязательному бухгалтерскому учету, заполнение ее в полной мере должно отражать все сведения, касающиеся работника, в том числе его личные данные, а также выплаты, произведенные ему в отчетном периоде. На основе этой информации делается подробный расчет отпускных, которые получит сотрудник при уходе в отпуск.

Источник: assistentus.ru

Записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и других случаях учреждения бюджетного учета

На странице представлен образец документа «Записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и других случаях учреждения бюджетного учета» с возможностью скачать его в формате doc .

Тип документа: Расчет

Для того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Размер файла документа: 86,5 кб

Данный документ представляет собой юридическую силу, поэтому он должен заполняться соответствующим должностным лицом.

Правила заполнения документа

В шапке записки указывается порядковый номер, что является обязательным условием при оформлении данного документа. Затем вписывается дата заполнения документа. Также указывается табельный номер и все необходимые по действующим правилам коды.

Необходимо будет вписать название учреждения, структурного подразделения, ФИО главного распорядителя, вид отпуска и его основание.

Далее в документе предоставляется место в виде таблицы для вписывания данных о количестве расчетных дней. В частности, понадобится заполнить пустые поля в таких колонках, как:

- количество дней основного отпуска;

- количество дней дополнительного отпуска;

- общее количество дней.

Затем детально расписывается заработная плата по месяцам.

Мы постараемся вам помочь

Скачать образец документа

Сохраните этот документ у себя в удобном формате. Это бесплатно.

Обратите внимание! Приведено лишь начало документа. Полную версию вы можете скачать по соответствующей ссылке.

Сохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

Документы, которые также Вас могут заинтересовать:

- Локальный сметный расчет (форма 4)

- Акт-расчет к акту зачистки совместно хранящихся партий зерна разных владельцев

- Ведомость потребности в материалах и расчет стоимости материалов по объекту и разделам сметы. Форма N 4-МАТ

- Ведомость потребности строительных машин и расчет затрат на эксплуатацию этих машин по объекту в целом и разделам сметы. Форма N 4-МЕХ

- Вспомогательный расчет расходов на командировки. Форма N 17.1

- Записка-расчет о предоставлении отпуска работнику. Унифицированная форма N Т-60

- Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении). Унифицированная форма N Т-61

- Записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и других случаях учреждения бюджетного учета

- Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении). Унифицированная форма N Т-61 (пример заполнения)

- Заявка (сводная справка-расчет) на получение финансовой поддержки из средств федерального бюджета 2007 года на возмещение части затрат на уплату процентов по кредитам, полученным в целях реализации инвестиционных проектов по обеспечению земельных участков под жилищное строительство коммунальной инфраструктурой (приложение к типовому соглашению о предоставлении субсидий на возмещение части затрат на уплату процентов по кредитам)

Новое за 07 января 2023

- Скачано документов 3151

- Занесено в базу 18

- Внесены исправления в 10

- Договоры

- Все документы

- Агентский договор

- Договор аренды

- Договор аренды жилого помещения

- Договор аренды нежилого помещения

- Договор аренды транспортного средства

- Договор аренды имущества

- Договор аренды земельного участка

- Договор аренды предприятия

- Договор купли-продажи транспортного средства

- Договор купли-продажи имущества

- Договор купли-продажи недвижимости

- Договор купли-продажи земельного участка

- Договор купли-продажи валюты и ценных бумаг

- Договор бытового подряда

- Договор строительного подряда

Источник: dogovor-obrazets.ru

Записка расчет форма 0504425 пример заполнения

Записка-расчет об исчислении среднего заработка разработана для применения организациями госсектора:

другими получателями бюджетных средств.

Это первичный документ, служащий бухгалтерским регистром по заработной плате (отпускным и другим выплатам) для госучреждений – по его итогам бухгалтерия вносит записи по дебету и кредиту соответствующих счетов учета.

Несмотря на то, что форма, утвержденная Приказом Минфина 30.03.2015 № 52н, относительно новая, руководстWowаться при ее заполнении следует, в том числе, Постановлением Правительства об исчислении средней зарплаты № 922 от 24.12.2007 – это подтверждает письмо Минфина от 27.10.2017 № 02-06-10/70870.

Как заполнить форму 0504425

Состоит форма из 3 частей:

В первой (заголовочной) указываются наименование организации и ее принадлежность, персональные данные работника.

Вторая часть (содержательная): раздел 1 содержит информацию, служащую основанием для дальнейших расчетов — количество дней, начисленные суммы, расчетный период и так далее; раздел 2 — сам расчет среднего заработка и выведение итоговой суммы для выплаты сотруднику.

Третья (оформляющая) – обязательно ставятся подписи ответственных лиц; в этой форме так оформляется не только последний лист документа, но и приведенные данные раздела 1 второй части (так как именно по ним будут рассчитываться причитающиеся к выплате работнику денежные средства).

Правила и образец заполнения справки об отпуске

Документ состоит из лицевой и оборотной сторон: первая заполняется кадровой службой, а вторая — бухгалтерией.

Лицевая часть справки предусматривает возможность заполнения данных как для ежегодного, так и для других видов отдыха, причем расчет может производиться отдельно на каждый вид отпуска или совместно. С этой целью предусмотрены 2 блока в первой части справки.

О составлении графика отпусков узнайте из материала «График отпусков — бланк и образец заполнения в 2020 году».

Оборотная сторона справки содержит несколько таблиц:

- данные по средней зарплате;

- сумма отпускных в разрезе месяцев начисления и источников финансирования;

- сумма удержаний из начисленных сумм.

Рассмотрим основные нюансы заполнения справки-расчета отпускных.

Здесь заполняются данные о периоде работы, за который работник получил отпуск, а также продолжительности и сроках предоставляемого отдыха.

- В таблицу по суммам дохода должны попасть только те суммы, которые упоминаются в Положении о расчете среднего заработка, утвержденном постановлением Правительства РФ от 24.12.2007 № 922.

- Значение в графе 6 рассчитывается путем деления итоговой суммы выплат за расчетный период на количество дней (часов) из граф 4 и 5.

- Внизу листа необходимо указать реквизиты платежного документа, подтверждающего выплату начисленных сумм.

Для вашего удобства приведем образец заполнения справки.

Если у вас есть доступ к КонсультантПлюс, проверьтеправильно ли вы оформили записку-расчет и другие документы о предоставлении отпуска сотруднику. Если доступа нет, получите пробный онлайн-доступ к праWowой системе бесплатно.

Правила оформления записки-расчета о среднем заработке

Заполняется документ на основании соответствующего приказа, причем номера распоряжения об отпуске и записки-расчета должны совпадать. Данные, указанные в распорядительном документе (о датах отпуска, увольнения, периоде, за который применяется отпуск и т.д.), взятые на основании кадровых документов, переносятся в форму. Так как в Приложении 5 к Приказу Минфина № 52н говорится только об обязательном совпадении номеров приказа и записки-расчета при предоставлении отпуска, то для других случаев кадровой службе учреждения целесообразно установить свой порядок нумерации.

Основанием для заполнения строк (таблиц) расчета по заработной плате служит «Карточка-справка о заработной плате» (форма 0504417). Если для расчета установлен период – 12 месяцев, то цифры приводятся в таблице 1 («Заработок по месяцам»); если расчетный период составляет 3 месяца, то они вносятся в таблицу 2 («Начислено») по строкам 01, 02, 03.

Необходимо помнить, что в расчетный период не входят периоды, когда за работником сохранялась средняя зарплата, например:

отпуск по беременности и родам;

простои из-за вины работодателя.

А в суммы заработка включаются все доходы, связанные с системой оплаты труда – не только зарплата, но и премии (пропорционально периоду), надбавки за классность, выслугу и прочие (п.2 Положения, утв. Постановлением № 922 от 24.12.2007). Не входят в него социальные выплаты (например, детские пособия, больничные), также не учитываются прочие, не связанные с трудовой деятельностью выплаты (п.3 Положения, утв. Постановлением 922).

Для расчета используется среднемесячное количество календарных дней — 29,3. Если месяц отработан не весь, то придется рассчитывать среднемесячное количество дней такого месяца – разделив 29,3 на общее число дней месяца и умножив затем на число отработанных.

Записка-расчет при исчислении среднего заработка

«Оплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложение», 2021, N 1

В начале года напомним вам о документе, который должен быть заполнен при расчете среднего заработка сотрудника. Это записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и других случаях. В статье осветим особенности заполнения данного документа, а также расскажем, в каких случаях его оформление обязательно.

В настоящее время форма и порядок заполнения записки-расчета утверждены Приказом Минфина России от 30.03.2015 N 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению» (далее — Методические указания). Данная форма имеет код 0504425. В Методических указаниях, утвержденных этим Приказом, сказано, что первичные учетные документы, регистры бухгалтерского учета составляются в форме электронного документа, подписанного квалифицированной электронной подписью, и (или) на бумажном носителе при отсутствии возможности их формирования и хранения в виде электронных документов и (или) в случае, если федеральными законами или принимаемыми в соответствии с ними нормативными праWowыми актами установлено требование о необходимости составления (хранения) документа исключительно на бумажном носителе.

Обратите внимание! Для отражения аналитических показателей, формируемых согласно учетной политике, учреждение вправе ввести в регистры бухгалтерского учета дополнительные реквизиты и показатели. Однако удаление отдельных реквизитов из форм первичных учетных документов, регистров бухгалтерского учета, утвержденных Приказом Минфина России N 52н, не допускается.

ЗАПИСКА-РАСЧЕТ: РЕКОМЕНДАЦИИ ПО ОФОРМЛЕНИЮ

И.В. Артемова, главный бухгалтер, консультант

В этом номере журнала мы начинаем публиковать цикл статей, посвященных оформлению первичных учетных документов, утвержденных приказом Минфина России от 15.12.2010 № 173н (далее — Приказ № 173н) и подлежащих использованию органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями. В приказе содержится перечень унифицированных форм классов 03, 04 и 05 ОКУД. В данной статье рассмотрим такой документ, как Записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и других случаях (ф. 0504425).

Рекомендации по заполнению Записки-расчета

Записка-расчет об исчислении среднего заработка оформляется при предоставлении отпуска, при увольнении и в других случаях (ф. 0504425). Подробные рекомендации по ее заполнению утверждены Приказом № 173н. Записка-расчет (ф. 0504425) используется в случаях, когда производится начисление выплат в пользу работников исходя из их среднего заработка в соответствии с действующим законодательством. К таким случаям могут относиться:

| — | начисление компенсации за неиспользованные дни дополнительного отпуска по заявлению работника (ст. 125 Трудового кодекса РФ); |

| — | начисление компенсации при прекращении трудового договора вследствие нарушения правил заключения трудового договора, установленных Трудовым кодексом РФ или иным федеральным законом, если это нарушение произошло не по вине работника (ст. 84 ТК РФ); |

| — | начисление выходного пособия при ликвидации учреждения, сокращении штата, призыве работника на военную службу, восстановлении в должности работника, ранее выполнявшего эту работу, отказе работника от продолжения работы в связи с изменением условий трудового договора и в других случаях, в том числе предусмотренных коллективным договором (ст. 178 ТК РФ); |

| — | начисление компенсации руководителю учреждения, его заместителям и главному бухгалтеру при расторжении трудового договора в связи со сменой собственника имущества учреждения (ст. 181 ТК РФ); |

| — | начисление сумм оплаты учебных отпусков работникам, совмещающим работу с обучением в образовательных учреждениях, и работникам, поступающим в образовательные учреждения (ст. 173 — 177 ТК РФ); |

и в других случаях, предусмотренных Трудовым кодексом РФ и федеральными законами.

Оформление первой страницы

На первой странице Записки-расчета (ф. 0504425) указываются:

| — | номер и дата Записки-расчета; |

| — | наименование учреждения и структурного подразделения, код ОКПО; |

| — | наименование учредителя, главы по БК; |

| — | Ф.И.О. работника, его табельный номер; |

| — | вид отпуска (увольнения и других случаев); |

| — | реквизиты документа-основания; |

| — | дата начала и окончания отпуска (либо дата увольнения); |

| — | продолжительность отпуска; |

| — | период, за который предоставляется отпуск; |

| — | количество расчетных дней основного, дополнительного и иных видов отпуска. |

Как правило, данные сведения заполняются работниками отдела кадров на основании соответствующего приказа о предоставлении отпуска работнику. Согласно Приказу № 173н номер Записки-расчета о предоставлении отпуска должен соответстWowать номеру приказа (распоряжения) учреждения о предоставлении отпуска работнику. Из этого требования закономерно вытекает вопрос о нумерации записок-расчетов, составляемых в иных случаях (при увольнении, начислении иных компенсаций и т. п.). В таком случае учреждению целесообразно самостоятельно закрепить порядок нумерации записок-расчетов, при этом рекомендуется использовать суффиксы или префиксы. Например, можно установить следующие правила:

| 1. | Номер Записки-расчета о предоставлении отпуска соответствует номеру приказа о предоставлении отпуска (Записка-расчет № 1, 2 и т. д.). |

| 2. | Номер Записки-расчета при увольнении соответствует номеру приказа учреждения об увольнении с суффиксом «у» (Записка-расчет № 1у, 2у и т. д.). |

| 3. | Номера Записок-расчетов (ф. 0504425), составляемых во всех прочих случаях, присваиваются по порядку с суффиксом «п» (Записка-расчет № 1п, 2п и т. д.). |

Таблица «Заработная плата по месяцам» заполняется, как правило, соответствующим работником бухгалтерии на основании Карточки-справки (ф. 0504417). Данная таблица заполняется, если расчетный период при исчислении среднего заработка составляет 12 месяцев.

ОБРАТИТЕ ВНИМАНИЕ! При любом режиме работы расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно).

Обратите внимание. Доступ к полному содержимому данного документа ограничен.

В данном случае предоставлена только часть документа для ознакомления и избежания плагиата наших наработок. Для получения доступа к полным и бесплатным ресурсам портала Вам достаточно зарегистрироваться и войти в систему. Удобно работать в расширенном режиме с получением доступа к платным ресурсам портала, согласно прейскуранту.

Источник: htc-htc.ru

Акт о списании материальных запасов

(код формы 0504230)

Акт о списании материальных запасов (ф. 0504230) (далее — Акт о списании (ф. 0504230) применяется для оформления решения о списании материальных запасов и служит основанием для отражения в бухгалтерском учете учреждения выбытия со счетов бухгалтерского учета материальных запасов.

В случае если расходование материальных запасов производится на основании документов, утвержденных руководителем учреждения, указанные документы прилагаются к Акту о списании (ф. 0504230).

Акт о списании (ф. 0504230) составляется комиссией учреждения по поступлению и выбытию актиWow и утверждается руководителем учреждения.

Расчетно-платежная ведомость

(код формы 0504401)

Расчетно-платежная ведомость (ф. 0504401) применяется для отражения начислений заработной платы работникам учреждения, стипендий, пособий, иных выплат, осуществляемых на основе договоров (контрактов) с физическими лицами, выплат, произведенных работникам учреждения в течение месяца и сумм, причитающихся к выплате в окончательный расчет, а также отражения налогов, удержанных из сумм начислений по оплате труда, и иных сумм удержаний.

Основанием для начисления заработной платы, стипендий, пособий, иных выплат, осуществляемых физическим лицам служат: приказ (распоряжение) руководителя учреждения о приеме на работу, увольнении и перемещении сотрудников (студентов, учащихся), приказ о назначении пособий, договоры гражданско-праWowого характера, Табель учета использования рабочего времени (ф. 0504421), Записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и других случаях (ф. 0504425), другие учетные документы по учету труда и его оплаты.

Расчетно-платежная ведомость (ф. 0504401) составляется по учреждению (структурным (обособленным) подразделениям, филиалам учреждения), подписывается исполнителем, ответственным за формирование (расчет) ведомости и лицом, проверившим ее.

Расчетно-платежная ведомость (ф. 0504401) подписывается руководителем учреждения и главным бухгалтером или уполномоченными ими на то лицами.

В случае если разовые расчеты по заработной плате при уходе в отпуск, при увольнении не совпадают с составлением общего расчета, выплаты в межрасчетный период производятся по Платежной ведомости (ф. 0504403), расходному кассовому ордеру. Начисленные и выплаченные суммы в межрасчетный период включаются в Расчетно-платежную ведомость (ф. 0504401) текущего месяца при формировании общего расчета. При этом по графе «Сумма к выдаче» против фамилии работника делается прочерк, а выплаченная сумма записывается в графе «Выплаты в межрасчетный период».

В конце Расчетно-платежной ведомости (ф. 0504401) кассиром проставляется надпись о фактически выплаченной сумме и о неполученной сумме, сверенной с общим итогом по Расчетно-платежной ведомости (ф. 00504401), подтверждаемая подписью кассира. Если деньги выдавались не кассиром, а иным уполномоченным лицом — раздатчиком денег, то на Расчетно-платежной ведомости (ф.

0504401) дополнительно делается надпись «Деньги по ведомости выдал — должность, подпись, расшифровка подписи». После тщательной проверки отметок, сделанных кассиром (раздатчиком денег) в Расчетно-платежной ведомости (ф. 0504401), и подсчета выданных и депонированных сумм, отраженных в Расчетно-платежной ведомости (ф. 0504401), формируется Расходный кассовый ордер (ф.

0310002) на выданную из кассы сумму, с указанием его реквизитов в Расчетно-платежной ведомости (ф. 0504401). Указанный Расходный кассовый ордер (ф. 0310002) на сумму выданной заработной платы по Расчетно-платежной ведомости (ф. 0504401) подлежит регистрации в Журнале регистрации приходных и расходных кассовых документов (ф.

0310003).

В централизованных бухгалтериях Расчетно-платежные ведомости (ф. 0504401) составляются раздельно на каждое обслуживаемое учреждение, подписываются руководителем соответствующего обслуживаемого учреждения, руководителем централизованной бухгалтерии и исполнителем. Разрешение на выплату по Расчетно-платежной ведомости (ф. 0504401) подписывается руководителем учреждения (уполномоченным им лицом), и руководителем (уполномоченным им лицом) централизованной бухгалтерии.

Расчетная ведомость

(код формы 0504402)

Расчетная ведомость (ф. 0504402) применяется для отражения начислений по заработной плате работников, стипендий, пособий, иных выплат, осуществляемых на основе договоров (контрактов) с физическими лицами, а также отражения удержаний из сумм начислений (налогов, страховых взносов, удержаний по исполнительным листам и иных удержаний).

Выдача наличных денег в этом случае производится по Платежной ведомости (ф. 0504403) или иным документам, предусмотренным соглашениями с банками (при безналичных перечислениях).

Платежная ведомость

(код формы 0504403)

Платежная ведомость (ф. 0504403) применяется в тех случаях, когда разовые расчеты по заработной плате (оплате труда) осуществляются в межрасчетный период и не совпадают с составлением общего расчета.

Порядок оформления выдачи денежных средств в Платежной ведомости (ф. 0504403) аналогичен порядку, предусмотренному для Расчетно-платежной ведомости (ф. 0504401).

Карточка-справка

(код формы 0504417)

Карточка-справка (ф. 0504417) применяется для регистрации справочных сведений о заработной плате работника учреждения, в которой, помимо общих сведений о работнике, ежемесячно отражаются по всем источникам финансового обеспечения (деятельности) суммы начисленной заработной платы по видам выплат, суммы удержаний (по видам удержаний), сумма к выдаче.

Карточка-справка (ф. 0504417) заполняется на основании Расчетно-платежной ведомости (ф. 0504401), Расчетной ведомости (ф. 0504402).

Учреждение вправе использовать Карточку-справку (ф. 0504417) для обобщения сведений о суммах вознаграждения, начисленного (выплаченного) физическому лицу — исполнителю работ (услуг) по гражданско-правым договорам, заключенным учреждением.

Табель учета использования рабочего времени

(код формы 0504421)

Табель учета использования рабочего времени (ф. 0504421) (далее — Табель (ф. 0504421) применяется для учета использования рабочего времени или регистрации различных случаев отклонений от нормального использования рабочего времени. Выбор способа заполнения Табеля (ф. 0504421) определяется актом учреждения в рамках формирования учетной политики учреждения.

Табель (ф. 0504421) ведется лицами, назначенными приказом по учреждению, ежемесячно в целом по учреждению или в разрезе структурных подразделений (отделов, отделений, факультетов, лабораторий и других структурных подразделений) обособленных подразделений (филиалов).

Табель (ф. 0504421) открывается ежемесячно за 2-3 дня до начала расчетного периода на основании Табеля (ф. 0504421) за прошлый месяц.

Изменения списочного состава работников в Табеле (ф. 0504421) производятся на основании документов по учету труда и его оплаты (учету кадров, использования рабочего времени).

В Табеле (ф. 0504421) регистрируются случаи отклонений от нормального использования рабочего времени, установленного правилами внутреннего трудового распорядка, или фактические затраты рабочего времени. В верхней половине строки по каждому работнику, у которого имелись отклонения от нормального использования рабочего времени, записываются часы отклонений, а в нижней — условные обозначения отклонений. В нижней части строки записываются также часы работы в ночное время.

При регистрации отклонений в случае наличия у одного работника учреждения двух видов отклонений в один день (период), нижняя часть строки записывается в виде дроби, числитель которой — условное обозначение вида отклонений, а знаменатель — часы работы. При наличии более двух отклонений в один день фамилия работника в Табеле (ф. 0504421) повторяется.

В сроки, установленные порядком документооборота учреждения работником, ответственным за ведение Табеля (ф. 0504421), отражается количество дней (часов) неявок (явок), а также количество часов по видам переработок (замещение, работа в праздничные дни, работа в ночное время и другие виды) с записью их в соответствующие графы. Заполненный Табель (ф. 0504421) подписывается лицом, на которое возложено ведение Табеля (ф. 0504421).

Заполненный Табель (ф. 0504421) и другие документы, подписанные ответственными должностными лицами, в установленные сроки сдаются в бухгалтерию для проведения расчетов. Табель (ф. 0504421) используется для составления Расчетно-платежной ведомости (ф. 0504401) (Расчетной ведомости (ф.

0504402).

При обнаружении лицом, ответственным за составление и представление Табеля (ф. 0504421), факта неотражения отклонений или неполноты представленных сведений об учете рабочего времени (представление работником листка нетрудоспособности, приказа (распоряжения) о направлении работника в командировку, приказа (распоряжения) о предоставлении отпуска работнику и других документов, в том числе в связи с поздним представлением документов), лицо, ответственное за составление Табеля (ф. 0504421), обязано учесть необходимые изменения и представить корректирующий Табель (ф. 0504421), составленный с учетом изменений в порядке и сроки, предусмотренные документооборотом учреждения.

В строке «Вид табеля» указывается значение «первичный», при представлении Табеля (ф. 0504421) с внесенными в него изменениями, указывается значение «корректирующий», при этом при заполнении показателя «Номер корректировки» указывается:

— цифра «0» проставляется в случае представления лицом, ответственным за составление Табеля (ф. 0504421), первичного Табеля (ф. 0504421);

— цифры, начиная с «1», проставляются согласно порядковому номеру корректирующего Табеля (ф. 0504421) (корректировки) за соответствующий расчетный период.

Данные корректирующего Табеля (ф. 0504421) служат основанием для перерасчета заработной платы за календарные месяцы, предшествующие текущему месяцу начисления заработной платы.

Табель заполняется за период, за который предусмотрена выплата заработной платы.

Периоды заполнения и сроки представления в бухгалтерию Табеля (ф. 0504421) определяются актом учреждения в рамках формирования учетной политики учреждения в части графика документооборота.

Источник: www.dokipedia.ru