Записка расчет форма 0504425 пример заполнения

Записка-расчет об исчислении среднего заработка разработана для применения организациями госсектора:

другими получателями бюджетных средств.

Это первичный документ, служащий бухгалтерским регистром по заработной плате (отпускным и другим выплатам) для госучреждений – по его итогам бухгалтерия вносит записи по дебету и кредиту соответствующих счетов учета.

Несмотря на то, что форма, утвержденная Приказом Минфина 30.03.2015 № 52н, относительно новая, руководствоваться при ее заполнении следует, в том числе, Постановлением Правительства об исчислении средней зарплаты № 922 от 24.12.2007 – это подтверждает письмо Минфина от 27.10.2017 № 02-06-10/70870.

Когда применяется форма 0504425

Расчет среднего заработка выполняется для работников:

- уходящих в основной и дополнительный ежегодный отпуск;

- направленных в служебную командировку;

- получивших учебный отпуск;

- привлекаемых к выполнению государственных и общественных обязанностей;

- совершивших вынужденные прогулы;

- находившихся в простое не по своей вине;

- проходивших регулярный медосмотр;

- уволенных по различным причинам;

- прочих.

В размере среднего заработка оплачиваются выходные пособия при увольнении в связи с сокращением штата, уходом в армию для прохождения срочной службы, отказом от переезда в другую местность и пр. В перечисленных случаях начисление выполняется на основании ПП 922 от 24.12.2007 года.

Оплата дней командировки по среднему заработку

Расчет производится в форме по ОКУД 0504425, утвержденной в приказе Минфина 52н от 30.03.2015 года. Записка-расчет об исчислении среднего заработка при предоставлении отпуска по каждому работнику, получившему отпускные, должна быть подшита к журналу операций №6.

Записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и других случаях Пример заполнения записки-расчета (ф. 0504425) в Системе Госфинансыпри выплате сотруднику компенсации за неиспользованный отпуск, связанной с увольнением

Порядок расчета СЗ для социальных выплат (больничных, пособий по уходу и т.д.) определяется законом 255-ФЗ и приказами, письмами ФСС. Для расчета в этом случае ф. 0504425 не применяется.

Как заполнить форму 0504425

Состоит форма из 3 частей:

В первой (заголовочной) указываются наименование организации и ее принадлежность, персональные данные работника.

Вторая часть (содержательная): раздел 1 содержит информацию, служащую основанием для дальнейших расчетов — количество дней, начисленные суммы, расчетный период и так далее; раздел 2 — сам расчет среднего заработка и выведение итоговой суммы для выплаты сотруднику.

Третья (оформляющая) – обязательно ставятся подписи ответственных лиц; в этой форме так оформляется не только последний лист документа, но и приведенные данные раздела 1 второй части (так как именно по ним будут рассчитываться причитающиеся к выплате работнику денежные средства).

Как заполнить записку-расчет об исчислении среднего заработка (ф. 0504425)

Правила оформления записки-расчета о среднем заработке

Заполняется документ на основании соответствующего приказа, причем номера распоряжения об отпуске и записки-расчета должны совпадать. Данные, указанные в распорядительном документе (о датах отпуска, увольнения, периоде, за который применяется отпуск и т.д.), взятые на основании кадровых документов, переносятся в форму. Так как в Приложении 5 к Приказу Минфина № 52н говорится только об обязательном совпадении номеров приказа и записки-расчета при предоставлении отпуска, то для других случаев кадровой службе учреждения целесообразно установить свой порядок нумерации.

Основанием для заполнения строк (таблиц) расчета по заработной плате служит «Карточка-справка о заработной плате» (форма 0504417). Если для расчета установлен период – 12 месяцев, то цифры приводятся в таблице 1 («Заработок по месяцам»); если расчетный период составляет 3 месяца, то они вносятся в таблицу 2 («Начислено») по строкам 01, 02, 03.

Необходимо помнить, что в расчетный период не входят периоды, когда за работником сохранялась средняя зарплата, например:

отпуск по беременности и родам;

простои из-за вины работодателя.

А в суммы заработка включаются все доходы, связанные с системой оплаты труда – не только зарплата, но и премии (пропорционально периоду), надбавки за классность, выслугу и прочие (п.2 Положения, утв. Постановлением № 922 от 24.12.2007). Не входят в него социальные выплаты (например, детские пособия, больничные), также не учитываются прочие, не связанные с трудовой деятельностью выплаты (п.3 Положения, утв. Постановлением 922).

Для расчета используется среднемесячное количество календарных дней — 29,3. Если месяц отработан не весь, то придется рассчитывать среднемесячное количество дней такого месяца – разделив 29,3 на общее число дней месяца и умножив затем на число отработанных.

Записка-расчет при исчислении среднего заработка

«Оплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложение», 2021, N 1

В начале года напомним вам о документе, который должен быть заполнен при расчете среднего заработка сотрудника. Это записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и других случаях. В статье осветим особенности заполнения данного документа, а также расскажем, в каких случаях его оформление обязательно.

В настоящее время форма и порядок заполнения записки-расчета утверждены Приказом Минфина России от 30.03.2015 N 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению» (далее — Методические указания). Данная форма имеет код 0504425. В Методических указаниях, утвержденных этим Приказом, сказано, что первичные учетные документы, регистры бухгалтерского учета составляются в форме электронного документа, подписанного квалифицированной электронной подписью, и (или) на бумажном носителе при отсутствии возможности их формирования и хранения в виде электронных документов и (или) в случае, если федеральными законами или принимаемыми в соответствии с ними нормативными правовыми актами установлено требование о необходимости составления (хранения) документа исключительно на бумажном носителе.

Обратите внимание! Для отражения аналитических показателей, формируемых согласно учетной политике, учреждение вправе ввести в регистры бухгалтерского учета дополнительные реквизиты и показатели. Однако удаление отдельных реквизитов из форм первичных учетных документов, регистров бухгалтерского учета, утвержденных Приказом Минфина России N 52н, не допускается.

ЗАПИСКА-РАСЧЕТ: РЕКОМЕНДАЦИИ ПО ОФОРМЛЕНИЮ

И.В. Артемова, главный бухгалтер, консультант

В этом номере журнала мы начинаем публиковать цикл статей, посвященных оформлению первичных учетных документов, утвержденных приказом Минфина России от 15.12.2010 № 173н (далее — Приказ № 173н) и подлежащих использованию органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями. В приказе содержится перечень унифицированных форм классов 03, 04 и 05 ОКУД. В данной статье рассмотрим такой документ, как Записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и других случаях (ф. 0504425).

Рекомендации по заполнению Записки-расчета

Записка-расчет об исчислении среднего заработка оформляется при предоставлении отпуска, при увольнении и в других случаях (ф. 0504425). Подробные рекомендации по ее заполнению утверждены Приказом № 173н. Записка-расчет (ф. 0504425) используется в случаях, когда производится начисление выплат в пользу работников исходя из их среднего заработка в соответствии с действующим законодательством. К таким случаям могут относиться:

| — | начисление компенсации за неиспользованные дни дополнительного отпуска по заявлению работника (ст. 125 Трудового кодекса РФ); |

| — | начисление компенсации при прекращении трудового договора вследствие нарушения правил заключения трудового договора, установленных Трудовым кодексом РФ или иным федеральным законом, если это нарушение произошло не по вине работника (ст. 84 ТК РФ); |

| — | начисление выходного пособия при ликвидации учреждения, сокращении штата, призыве работника на военную службу, восстановлении в должности работника, ранее выполнявшего эту работу, отказе работника от продолжения работы в связи с изменением условий трудового договора и в других случаях, в том числе предусмотренных коллективным договором (ст. 178 ТК РФ); |

| — | начисление компенсации руководителю учреждения, его заместителям и главному бухгалтеру при расторжении трудового договора в связи со сменой собственника имущества учреждения (ст. 181 ТК РФ); |

| — | начисление сумм оплаты учебных отпусков работникам, совмещающим работу с обучением в образовательных учреждениях, и работникам, поступающим в образовательные учреждения (ст. 173 — 177 ТК РФ); |

и в других случаях, предусмотренных Трудовым кодексом РФ и федеральными законами.

Оформление первой страницы

На первой странице Записки-расчета (ф. 0504425) указываются:

| — | номер и дата Записки-расчета; |

| — | наименование учреждения и структурного подразделения, код ОКПО; |

| — | наименование учредителя, главы по БК; |

| — | Ф.И.О. работника, его табельный номер; |

| — | вид отпуска (увольнения и других случаев); |

| — | реквизиты документа-основания; |

| — | дата начала и окончания отпуска (либо дата увольнения); |

| — | продолжительность отпуска; |

| — | период, за который предоставляется отпуск; |

| — | количество расчетных дней основного, дополнительного и иных видов отпуска. |

Как правило, данные сведения заполняются работниками отдела кадров на основании соответствующего приказа о предоставлении отпуска работнику. Согласно Приказу № 173н номер Записки-расчета о предоставлении отпуска должен соответствовать номеру приказа (распоряжения) учреждения о предоставлении отпуска работнику. Из этого требования закономерно вытекает вопрос о нумерации записок-расчетов, составляемых в иных случаях (при увольнении, начислении иных компенсаций и т. п.). В таком случае учреждению целесообразно самостоятельно закрепить порядок нумерации записок-расчетов, при этом рекомендуется использовать суффиксы или префиксы. Например, можно установить следующие правила:

| 1. | Номер Записки-расчета о предоставлении отпуска соответствует номеру приказа о предоставлении отпуска (Записка-расчет № 1, 2 и т. д.). |

| 2. | Номер Записки-расчета при увольнении соответствует номеру приказа учреждения об увольнении с суффиксом «у» (Записка-расчет № 1у, 2у и т. д.). |

| 3. | Номера Записок-расчетов (ф. 0504425), составляемых во всех прочих случаях, присваиваются по порядку с суффиксом «п» (Записка-расчет № 1п, 2п и т. д.). |

Таблица «Заработная плата по месяцам» заполняется, как правило, соответствующим работником бухгалтерии на основании Карточки-справки (ф. 0504417). Данная таблица заполняется, если расчетный период при исчислении среднего заработка составляет 12 месяцев.

ОБРАТИТЕ ВНИМАНИЕ! При любом режиме работы расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно).

Обратите внимание. Доступ к полному содержимому данного документа ограничен.

В данном случае предоставлена только часть документа для ознакомления и избежания плагиата наших наработок. Для получения доступа к полным и бесплатным ресурсам портала Вам достаточно зарегистрироваться и войти в систему. Удобно работать в расширенном режиме с получением доступа к платным ресурсам портала, согласно прейскуранту.

В 2015 году был обновлен целый ряд бюджетных учетных документов. Один из них – форма 0504425. Для каких целей она применяется, как ее заполнять – рассмотрим на примере.

Источник: liaza-valini.ru

Записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и других случаях. ф.0504425

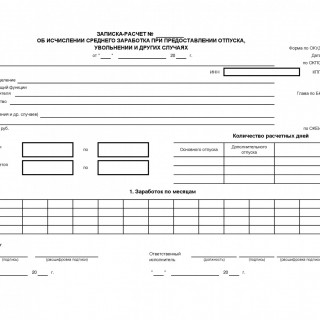

19 июня 2015 года окончательно утратили силу формы для заполнения первичных учетных документов, а также регистров учета. Ранее действовал приказ Минфина 173н, теперь его официально заменил приказ №52н. Одним из документов, им утвержденных, является Записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и других случаях.

Новая форма записки не содержит существенных изменений по сравнению с предшествующей, записка состоит из названия с указанием даты ее рассмотрения, информации о предприятии и подразделении. В отличие от других форм по ОКУД, форма 0504425 в отдельной графе определяет орган, ответственный за осуществление функций руководителя в период его отсутствия.

Если же работнику предоставлялся отпуск либо за отчетный период был приказ о его увольнений, форма также предусматривает указание таких случаев в отдельных строках верхней части. Далее по форме идут две небольшие таблицы. Первая учитывает даты отпусков, а вторая подытоживает количество дней основного либо дополнительного отпуска.

Далее следуют три таблицы, отображающие данные по:

- заработку по месяцам (состоит из трех строк, в которых вносят название месяца, количество дней и общие суммы);

- начислению заработка (11-строчная таблица с детализацией расчетных показателей);

- удержаниям из заработка (в этой таблице 11 колонок с данными о налогах и других видах удержаний).

Итогом записки-расчета является указание суммы к выплате и соответствующего кассового ордера (либо платежной ведомости). Под этими данными расписываются исполнитель и руководитель учетной группы.

Источник: blanker.ru

Записка-расчет о предоставлении отпуска работнику по форме Т-60

Записка-расчет о предоставлении отпуска составляется на основе «отпускного» приказа. Расскажем, как правильно заполнить такую записку с учетом требований законодательства.

Вам помогут документы и бланки:

- Что такое бланк для расчета отпускных, как его хранить и где скачать

- Правила и образец заполнения справки об отпуске

- Итоги

Что такое бланк для расчета отпускных, как его хранить и где скачать

Постановлением Госкомстата РФ «Об утверждении унифицированных форм документации по учету труда…» от 05.01.2004 № 1 (далее — Постановление) утверждена записка-расчет отпускных по форме Т-60.

И хотя с 2013 года законодательно регламентированной необходимости заполнять форму Т-60 нет, ею продолжают пользоваться: она довольно удобна и информативна, поскольку дает четкое представление обо всех нюансах расчета отпускных. В то же время, если по каким-либо причинам унифицированный бланк вам не подходит, вы можете разработать собственную форму.

О том, как составить заявление на отпуск, узнайте из статьи «Заявление на очередной отпуск — образец и бланк».

Грамотно оформить полный пакет документов на отпуск вам поможет подборка форм от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Бланк унифицированной записки-расчета представлен ниже. Далее рассмотрим, как он оформляется.

Как правильно рассчитать отпускные, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Типовой ситуации.

Правила и образец заполнения справки об отпуске

Документ состоит из лицевой и оборотной сторон: первая заполняется кадровой службой, а вторая — бухгалтерией.

Лицевая часть справки предусматривает возможность заполнения данных как для ежегодного, так и для других видов отдыха, причем расчет может производиться отдельно на каждый вид отпуска или совместно. С этой целью предусмотрены 2 блока в первой части справки.

О составлении графика отпусков узнайте из материала «График отпусков — бланк и образец заполнения в 2021 году».

Оборотная сторона справки содержит несколько таблиц:

- данные по средней зарплате;

- сумма отпускных в разрезе месяцев начисления и источников финансирования;

- сумма удержаний из начисленных сумм.

Рассмотрим основные нюансы заполнения справки-расчета отпускных.

Здесь заполняются данные о периоде работы, за который работник получил отпуск, а также продолжительности и сроках предоставляемого отдыха.

- В таблицу по суммам дохода должны попасть только те суммы, которые упоминаются в Положении о расчете среднего заработка, утвержденном постановлением Правительства РФ от 24.12.2007 № 922.

- Значение в графе 6 рассчитывается путем деления итоговой суммы выплат за расчетный период на количество дней (часов) из граф 4 и 5.

- Внизу листа необходимо указать реквизиты платежного документа, подтверждающего выплату начисленных сумм.

Для вашего удобства приведем образец заполнения справки.

Итоги

В форме Т-60 максимально информативно представлен расчет суммы отпускных. Такое свойство справки превращает ее в удобный рабочий инструмент отдела кадров и бухгалтерии.

- Трудовой кодекс РФ

- постановление Правительства РФ от 24.12.2007 № 922

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: nalog-nalog.ru

Обзор изменений в первичке и регистрах бухучета в бюджетных организациях

В целях отражения в бухгалтерском учете информации об объектах бухучета, возникающих при осуществлении фактов хозяйственной жизни, каждый факт подлежит оформлению первичным учетным документом (сводным первичным учетным документом).

Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета.

Согласно дополнениям, вносимым в разд. 1 «Общие положения» Методических указаний (приложение 5 к Приказу № 52н), оформляющая часть документа должна содержать:

- подписи (с расшифровкой) должностных лиц, ответственных за совершение факта хозяйственной жизни (сделки, операции), за его оформление и ответственных за содержащиеся в документе данные (за соответствие содержащихся в документе данных фактам хозяйственной жизни), а также должностных лиц, на которых возложено ведение бюджетного (бухгалтерского) учета, в случаях, когда подпись предусмотрена формой документа (подпись главного бухгалтера (бухгалтера), уполномоченного им лица), либо в случаях, когда в первичном учетном документе предусмотрено отражение данных, содержащихся в регистрах бухгалтерского учета. Названные должностные лица подписывают первичные учетные документы с указанием даты подписания документа;

- должности исполнителя, подписи (с расшифровкой) и контактные данные (номер контактного телефона (при наличии), электронный адрес).

Первичные учетные документы, регистры бухгалтерского учета составляются:

- в форме электронного документа, подписанного квалифицированной электронной подписью либо в случаях, предусмотренных Методическими указаниями, простой электронной подписью (далее — электронный первичный учетный документ, электронный регистр, вместе — электронные документы);

- на бумажном носителе — в случае отсутствия возможности их формирования и хранения в виде электронных документов и (или) в случае, если федеральными законами или нормативными правовыми актами установлено требование о необходимости составления (хранения) документа исключительно на бумажном носителе.

При необходимости представления другому лицу или в государственный орган (по требованию) документа на бумажном носителе, который был сформирован в электронном виде, учреждение обязано за свой счет изготавливать копии электронного первичного учетного документа, электронного регистра. Копии электронного документа заверяются в порядке, установленном в учетной политике учреждения.

Первичный учетный документ принимается к бухгалтерскому учету при условии отражения в нем всех реквизитов, предусмотренных унифицированной формой документа, и при наличии на первичном учетном документе подписи руководителя субъекта учета или уполномоченных им на то лиц.

Документы, формы которых не унифицированы, принимаются к бухгалтерскому учету в случае их составления по формам, установленным учетной политикой учреждения, и при условии, что такие документы содержат обязательные реквизиты, предусмотренные п. 25 СГС «Концептуальные основы» [2] .

Аналогичные положения также вводятся в указанный стандарт (Приказ Минфина РФ от 30.06.2020 № 130н).

Унифицированные формы электронных документов, установленные Приказом № 52н, применяются учреждением в целях ведения им бухгалтерского учета при условии закрепления таких требований в его учетной политике.

Электронные документы, предусмотренные Приказом № 52н, применяются субъектами учета согласно принятой учетной политике и по мере их организационно-технической готовности, но не позднее 01.01.2021 (п. 2 Приказа № 103н).

Учреждение вправе предусмотреть в учетной политике формирование на бумажном носителе первичных учетных документов по унифицированным формам электронных документов при отсутствии технической возможности их формирования и хранения в виде электронных документов. При этом в бухгалтерскую службу должен быть представлен электронный образец такого документа в целях обеспечения интеграции информационных систем и реализации принципа однократного ввода данных.

Отметки бухгалтерии о принятии объекта к учету или о его выбытии, иные поля унифицированной формы документа, предусмотренные для отражения бухгалтерских записей, в случае оформления лицом, ответственным за совершение факта хозяйственной жизни, электронного первичного учетного документа, подписанного квалифицированной электронной подписью (далее — ЭЦП), не заполняются.

Учреждение вправе включить в первичный учетный документ, сформированный на основе унифицированных форм документов (электронных документов), дополнительные реквизиты (данные) при условии обеспечения информационной совместимости государственных (муниципальных) информационных систем и информационных ресурсов, средствами которых осуществляются формирование и обмен информацией и документов в электронном виде (в форме электронных документов).

При изготовлении бланочной продукции на основе унифицированных форм первичных учетных документов, регистров бухгалтерского учета является допустимым изменение (сужение, расширение) размеров граф и строк с учетом значений показателей, а также включение дополнительных строк и создание вкладных листов для удобства размещения и обработки информации.

В случае, если при обмене информацией в форме электронных документов предусмотрена передача скан-копий первичных учетных документов, содержащих собственноручные подписи (сформированных на бумажном носителе), ответственность за соответствие скан-копии подлиннику документа возлагается на лицо, ответственное за оформление указанным документом факта хозяйственной жизни и (или) за формирование и (или) передачу такой скан-копии.

Передача скан-копии первичного учетного документа осуществляется при условии ее подписания ЭЦП должностным лицом, ответственным за соответствие такой скан-копии подлиннику документа.

Новые формы первичных учетных документов

Код формы

Наименование формы

Решение о командировании на территории РФ

Изменение решения о командировании на территории РФ

Решение о командировании на территорию иностранного государства

Изменение решения о командировании на территорию иностранного государства

Решение о компенсации расходов на оплату стоимости проезда и провоза багажа для лиц, работающих в районах Крайнего Севера и приравненных к ним местностях

Заявка-обоснование закупки товаров, работ, услуг малого объема

Отчет о расходах подотчетного лица

В приложении 5 предусматривается порядок заполнения указанных форм, в котором отмечено, что эти документы оформляются в электронном виде.

Новые формы регистров бухгалтерского учета

Код формы

Наименование формы

Журнал операций по исправлению ошибок прошлых лет

Журнал операций межотчетного периода

Журнал регистрации приходных и расходных кассовых ордеров

Ведомость дополнительных доходов физических лиц, облагаемых НДФЛ, страховыми взносами

Также предусматривается порядок заполнения указанных регистров. Соответствующие дополнения вносятся в приложения 3, 4, 5 к Приказу № 52н.

Изменения в порядке заполнения отдельных первичных документов

Акт о списании мягкого и хозяйственного инвентаря (ф. 0504143). В порядке заполнения данного документа уточнено, что он составляется комиссией учреждения по поступлению и выбытию активов при оформлении решения о списании мягкого инвентаря, посуды и однородных предметов производственного и хозяйственного инвентаря стоимостью от 3 000 руб. до 100 000 руб. (до внесения изменений — от 3 000 руб. до 40 000 руб.) включительно за единицу и служит основанием для отражения в бухгалтерском учете учреждения выбытия указанных объектов учета.

Требование-накладная (ф. 0504204). Согласно поправкам данный документ не применяется для оформления операций по сдаче на склад остатков материалов, образовавшихся в результате разборки, выбытия основных средств.

Такие операции нужно будет оформлять приходным ордером (ф. 0504207).

Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210). В порядке заполнения данного документа уточнено, что он применяется для оформления выдачи материальных ценностей в использование для хозяйственных, научных и учебных целей, а также передачи в эксплуатацию объектов основных средств стоимостью до 10 000 руб. (до внесения изменений — до 3 000 руб.) включительно за единицу.

Расчетная ведомость (ф. 0504402). В порядке заполнения данного документа дополнено, что этот документ применяется для отражения начислений по заработной плате работников в течение месяца и сумм, причитающихся к выплате при окончательном расчете, стипендий, пособий, иных выплат, осуществляемых на основе договоров (контрактов) с физическими лицами, а также отражения удержаний из сумм начислений (налогов, страховых взносов, удержаний по исполнительным листам и иных удержаний).

Платежная ведомость (ф. 0504403). Согласно поправкам данная форма применяется в случаях начисления заработной платы, иных выплат с оформлением расчетной ведомости (ф. 0504402).

Записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и в других случаях (ф. 0504425). Уточнен порядок заполнения данной формы в отношении заполнения данных в графе 9. В действующем порядке вместо графы 9 ошибочно указана графа 12.

Авансовый отчет (ф. 0504505). В порядке заполнения данного документа дополнено, что он применяется для учета расчетов с подотчетными лицами при условии оформления на бумажном носителе.

Кассовая книга (ф. 0504505). Дополнен порядок формирования данной формы в электронном виде. В частности, записи в электронную кассовую книгу вносятся в момент подписания кассиром ЭЦП каждого приходного кассового ордера, расходного кассового ордера либо скан-копий указанных документов, содержащих собственноручные подписи.

Квитанция к приходному кассовому ордеру, сформированному в электронном виде, подписывается ЭЦП главным бухгалтером или уполномоченным лицом и кассиром. Формирование электронной кассовой книги осуществляется ежедневно, включая рабочие дни, в которые кассовые операции не проводились.

Табель учета посещаемости детей (ф. 0504608). В порядке заполнения данного табеля уточнено, что дни посещения ребенком учреждения в табеле не отмечаются, если иное не предусмотрено учетной политикой. Дни непосещения отмечаются в соответствующей графе так:

- «В» — выходные дни;

- «НУ» — неявка по уважительной причине;

- иными буквенными обозначениями, предусмотренными учетной политикой (например, «НБ» — неявка по болезни; «НЯ» — неявка без уважительной причины (по пропущенным дням, подлежащим оплате согласно условиям договора).

Извещение (ф. 0504805). Порядок заполнения данной формы изложен в новой редакции, согласно которой она используется:

- при оформлении бухгалтерского документа в целях обеспечения своевременного отражения бухгалтерских записей согласно первичному учетному документу по взаимосвязанным операциям между субъектами учета (в частности, по расчетам, возникающим по операциям приемки-передачи имущества, активов и обязательств между субъектами учета, в том числе при межведомственных и межбюджетных расчетах, по расчетам между государственными (муниципальными) бюджетными и автономными учреждениями и учредителями, расчетам между органами, осуществляющими кассовое обслуживание по поступлениям (выбытиям) в бюджет (из бюджета));

- при оформлении первичного учетного документа в целях отражения взаимосвязанных операций между субъектами учета (возникающих объектов учета (их изменений), по которым не установлены унифицированные формы первичных учетных документов (формы электронных первичных учетных документов), — в частности операций, возникающих при предоставлении межбюджетных трансфертов с условиями при передаче активов, включая операции, формирующие расчеты по возврату неиспользованных средств межбюджетного трансферта; предоставлении с условиями при передаче активов бюджетным и автономным учреждениям субсидий (грантов) из бюджетов бюджетной системы РФ, бюджетными (автономными) учреждениями, включая операции, формирующие расчеты по возврату указанных субсидий (грантов).

Бухгалтерская справка (ф. 0504833). Порядок применения данной справки изложен в новой редакции, согласно которой она используется:

- при формировании первичного учетного документа в целях отражения операций, совершаемых в ходе ведения хозяйственной деятельности, для отражения которых не установлены унифицированные формы первичных учетных документов (формы электронных первичных учетных документов), операций, в результате которых не требуется представления плательщиком (физическим, юридическим лицом) первичного учетного документа для совершения факта хозяйственной жизни;

- при формировании бухгалтерского документа для отражения бухгалтерских записей на основании первичного учетного документа в случае передачи лицом, ответственным за оформление фактов хозяйственной жизни, первичных учетных документов в виде электронных документов, подписанных ЭЦП, при отсутствии возможности в оформленном первичном учетном документе заполнения раздела «Отметка о принятии к учету» (при передаче полномочий по ведению бухгалтерского учета и формированию отчетности централизованной бухгалтерии), при отражении в бухгалтерском учете операций, связанных с исправлением ошибок, выявленных субъектом учета, проверяющим органом.

Также установлен порядок заполнения справки в зависимости от факта хозяйственной жизни, в отношении которого она составляется.

Изменения в порядке заполнения отдельных регистров бухгалтерского учета

Инвентарная карточка учета нефинансовых активов (ф. 0504031). В порядке заполнения данной формы дополнено, что инвентарная карточка открывается при принятии инвентарного объекта нефинансового актива к бухгалтерскому учету, закрывается — при прекращении признания (выбытии с бухгалтерского учета) инвентарного объекта нефинансового актива.

Инвентарная карточка группового учета нефинансовых активов (ф. 0504032). В порядке заполнения данной формы уточнено, что она предназначена для учета группы однородных объектов ОС — мягкого инвентаря, библиотечных фондов, сценическо-постановочных средств (декораций, мебели и реквизита, бутафории), иных объектов ОС, входящих в комплекс объектов основных средств, признаваемый для целей бухгалтерского учета единым инвентарным объектом (оконечных устройств сигнализационной сети, систем вентиляции, пожаротушения (например, камер видеонаблюдения, кондиционеров, периферийных устройств, являющихся оконечными устройствами сигнализационной сети, приборов, устройств средств измерения, управления; средств преобразования, принятия, передачи, хранения информации), средств вычислительной техники и оргтехники), а также предметов производственного и хозяйственного инвентаря стоимостью до 100 000 руб. включительно (далее — инвентарная группа объектов).

Инвентарной группе объектов присваивается внутренний порядковый инвентарный номер инвентарной группы, формируемый как совокупность инвентарного номера инвентарной группы и порядкового номера объекта, входящего в комплекс.

Опись инвентарных карточек по учету нефинансовых активов (ф. 0504033). Дополнено, что в отношении инвентарных карточек (ф. 0504031, 0504032), сформированных в форме электронного документа, данная опись не составляется.

Главная книга (ф. 0504072). Уточнен порядок заполнения данного регистра.

В частности, при открытии главной книги в ней записываются суммы остатков на начало года и на начало периода (месяца, дня) в соответствии с заключительным балансом за истекший год с учетом изменений входящих остатков по счетам учета согласно журналу операций межотчетного периода, обороты по дебету и кредиту за соответствующий период и с начала года, исходящие остатки по счетам учета, итоговые данные за соответствующий период, номера журналов операций (ф. 0504071). Остатки на начало года и на начало (конец) периода (месяца, дня) по соответствующим счетам аналитического учета рабочего плата счетов (0 205 00 000 «Расчеты по доходам», 0 208 00 000 «Расчеты с подотчетными лицами», 0 209 00 000 «Расчеты по ущербу и иным доходам», 0 210 10 000 «Расчеты по налоговым вычетам по НДС», 0 303 00 000 «Расчеты по платежам в бюджеты», 0 304 04 000 «Внутриведомственные расчеты», 0 304 06 000 «Расчеты с прочими кредиторами») отражаются в соответствии с регистрами бухгалтерского учета по дебету и (или) по кредиту (развернуто). Показатели остатков на начало года, на начало периода, на конец периода в главной книге отражаются в положительном значении показателя.

[1] Приказ вступает в силу с момента регистрации в Минюсте. На момент подготовки номера документ находился на регистрации.

[2] Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утв. Приказом Минфина РФ от 31.12.2016 № 256н.

Источник: www.klerk.ru