Расчет среднего заработка: основные правила и рекомендации

Расчет среднегодовой заработной платы делают в следующих случаях:

- если сотрудник уходит в ежегодный отпуск;

- если сотруднику выплачивают компенсацию за неиспользованный отпуск;

- при расчете декретного отпуска;

- если сотрудник увольняется и ему нужно выплатить выходное пособие при увольнении и в других случаях.

Нормативная база

Расчёт СЗ регламентирован следующими нормативными актами:

- постановлением Правительства РФ от 24 декабря 2007 г. № 922 («Об особенностях исчисления средней заработной платы»);

- статьей 139 Трудового кодекса РФ («Исчисление средней заработной платы»).

С документами можно ознакомиться на нашем сайте:

Трудовой кодекс РФ

Постановление Правительства РФ от 24.12.2007 N 922

В каких ситуациях требуется?

При заключении трудового договора, работник и работодатель обговаривают оплату труда, соответствующую занимаемой должности. Ее размер, а также другие гарантированные выплаты сотруднику указываются в контракте, наряду с этим указываются и виды удержаний.

Шпаргалки бухгалтера — Расчет среднедневной зарплаты: особенности расчетного периода

Бывают ситуации на производстве, когда выплачивается зарплата не за реально проработанное время, а исходя из размера среднемесячной заработной платы (СЗП).

СЗП – это отношение фактически начисленной зарплаты за промежуток времени к фактически проработанному времени за этот промежуток.

Часто от вас могут потребовать справку о СЗП. Ее можно предоставлять:

- В органы социальной защиты;

- На биржу труда;

- В пенсионный фонд для начисления трудовой пенсии;

- В банк, при оформлении кредита;

- В судебные инстанции, для расчета компенсации за прогул по вине директора предприятия.

В этих случаях, необходим такой показатель, как среднемесячная заработная плата. Такой показатель рассчитывается обычно за три, шесть месяцев.

Бывают такие периоды в процессе труда, когда работник не выполняет свои трудовые обязанности по некоторым причинам, но эти периоды должны быть оплачены работодателем. Такую оплату рассчитывают исходя из размера среднедневного заработка.

К ним относится:

- Временная нетрудоспособность;

- Ежегодный оплачиваемый отпуск;

- Декретный отпуск;

- Когда работник выполняет сторонние работы, по распоряжению руководителя, но при этом за ним сохраняется заработок (общественные работы, переговоры);

- При расчете выходного пособия при сокращении должностной единицы в штатном расписании;

- В случае увольнения, при расчете окончательного расчета;

- При расчете командировочных расчетов;

- При расчете отпускных на период учебы;

- При наступлении вынужденного простоя по вине начальства;

- Расчет зарплаты за день донора;

- Оплата дней на прохождение обязательного медосмотра;

- За период военной переподготовки.

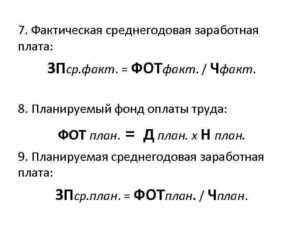

Среднегодовая заработная плата формула

Формула фонда заработной платы позволяет провести анализ и оптимизацию следующих данных:

- Расхода на заработную плату персонала всех структурных подразделений (всех категорий работников),

- Сумма затрат, корректировка ставок, окладов, размеры расценок.

С помощью формулы фонда заработной платы вычисляют сумму фонда, посредством которогоначисляются все предусмотренные законодательством выплаты (пенсионные отчисления, взносы в различные страховые фонды и др.).

Фонд заработной платы – основной инструмент рационализации расходов предприятия и стимулирования его работников.

Формула фонда заработной платы

Рассчитывая годовой фонд заработной платы, необходимы следующие документы:

- Годовые расчётные ведомости, отражающие все суммы начисляемых работникам выплат.

- Годовой табель учёта рабочего времени, определяющий количество отработанных часов.

- Штатное расписание, в котором обозначены тарифные ставки, оклады, в том числе списочный состав персонала организации.

Формула фонда заработной платы рассчитывается следующим образом:

Фзп = Зср*Чср*12

Здесь Фзп — фонд заработной платы;

Зср — заработная плата среднемесячная;

Чср — среднесписочная численность работников.

Величину среднейзаработной платы можно определить суммой всех начислений и выплат,входящих в состав фонда оплаты труда, далее их необходимо разделить на 12.

Среднесписочнуючисленность персонала можно вычислить, определив сумму работников на каждый день месяца (далее необходимо разделить на количество календарных дней).

Формула фонда заработной платы за год включает вышеперечисленные действиядля периодаянварь-декабрь, затем полученное число делится на 12.

Состав фонда заработной платы

В фонд заработной платы обычно включают суммы, подлежащие выплате работникамв денежных или натуральных формах.

Состав фондазаработной платы отражается следующими показателями:

- Заработная плата начисленная;

- Стоимость продукции, выдаваемой работникам предприятия;

- Доплата за выход в праздничные, выходные дни;

- Надбавки за сверхурочную работу, в том числе работа в ночное время;

- Премии и вознаграждения (например, за непрерывныйстаж работы);

- Оплата за труд в опасных условиях;

- Оплата труда совместителей и лиц, не входящих в списочный состав и т.д.

В фонд заработной платы также включаются выплаты за неотработанное время, которые могут быть следующими:

- Время исполнения общественных обязанностей или сельхоз работ;

- Времяобучения работника (переподготовка, повышение квалификации);

- Все виды отпусков, исключая неиспользованный отпуск и др.

Расчет среднемесячной заработной платы: формула

Первым шагом будет определение среднедневного значения доходов. Среднемесячная заработная плата – формула предполагает перемножение показателя усредненного дохода за день и числа дней, которые требуется оплатить. Как рассчитать средний месячный заработок – по общему правилу суммарное значение дохода делится на отработанные за рассматриваемый отрезок времени дни и умножению на подлежащее оплате количество дней компенсации или другого типа начислений.

Отдельный порядок вычислений предусмотрен для отпускных. Как рассчитать среднемесячный заработок при определении суммы за время отпуска – накопленная в расчетном интервале сумма начисленного дохода делится на 12 (количество календарных месяцев в периоде, которые были отработаны человеком полностью) с последующим делением на 29,3. Расчет среднего заработка при неполном отработанном месяце или нескольких месяцах в расчетном диапазоне времени осуществляется по схеме:

- общая сумма заработка / (29,3 х количество месяцев в интервале, которые можно считать полностью отработанными + число дней, которые в табеле отмечены рабочими в месяцах, содержащих периоды исключений).

Среднемесячная заработная плата: как рассчитать (пример)

- количество дней, которые приходятся на частично отработанный ноябрь равно 21 дню (29,3 / 30 х 21);

- усредненное значение дневного заработка равно 2083,50 руб. (715 265,65 / (29,3 х 11 + 21)).

Правила

Средний заработок работника не может быть ниже минимального размера оплаты труда. Если был средний заработок ниже уровня, его всегда увеличивают на сумму, соответствующую минимальной заработной плате.

Для расчета среднемесячного дохода за последние 6 месяцев имеет решающее значение прибыль за предыдущий календарный квартал.

Положения Трудового кодекса являются обязательными. Для того чтобы в трудовых отношениях применять среднемесячный доход, нужно пользоваться именно этим документом. Для определения показателя имеют значение два основных фактора:

- соответствующий период;

- валовая заработная плата до указанного периода.

По большей части сроком является предыдущий календарный квартал. Но это не значит, что избранным промежутком не может быть другой отрезок времени. Основой для расчета среднего заработка, таким образом, может быть год, полгода и так далее. Задаваясь вопросом, как рассчитать среднюю зарплату, стоит в первую очередь понять, за какой срок необходимо найти этот показатель.

Надбавки и вознаграждения

Средний заработок используется при расчете доплаты:

- за работу сверхурочно;

- за работу в праздник;

- за ночную работу;

- за работу в субботу и воскресенье;

- за непосредственную педагогическую деятельность выше установленного диапазона.

Выходные пособия и компенсации

Средний заработок используется при:

- определении суммы выходных пособий по причине организационных изменений;

- расчете выходного пособия при прекращении трудовых отношений по причинам нарушений здоровья в результате несчастного случая на производстве или профессиональных заболеваний.

Определяется также размерами среднего заработка:

- возмещение ущерба, причиненного работником;

- возмещение при повреждениях, за которые отвечает работодатель, персонал.

Особые случаи при определении среднего заработка

Однозначно, здесь уже был установлен способ того, как рассчитать среднюю зарплату. Но на практике человек, в свою очередь, сталкивается с особенностями и препятствиями при расчете среднего заработка.

При работе в течение предыдущего календарного квартала – основным периодом не является календарный квартал, но им считается время от возникновения трудовых отношений до окончания календарного квартала.

Вероятный заработок используется, если сотрудник в основной период отработал хотя бы 21 день. Вероятный заработок рассчитывается из валовой заработной платы, которую высчитывают с начала основного периода или даже из официальной заработной платы, которую, вероятно, сотрудник получил бы, если бы все это время работал. Порой нужно установить средний заработок во время длительного отсутствия работы. В таком случае нужно взять последний известный среднюю зарплату сотрудника и средний рост ее на предприятии.

Расчет среднедневной заработной платы для оплаты отпуска: пример

Среднедневной заработок (СДЗ), кроме случаев отработки неполного месяца, определяется и при оплате отпусков, в т. ч. неиспользованных.

Как рассчитывается средняя дневная заработная плата при расчете календарных отпускных, указано в п. 10 положения № 922:

СДЗ = Σ выплат / 12

где: 29,3 — это среднемесячное количество дней.

Если предоставляемый отпуск считается в рабочих днях, то отпускные начисляются исходя из СДЗ, установленного по формуле (п. 11 положения № 922):

СДЗ = Σ выплат / Σ рабочих дней по календарю,

где рабочих — 6 дней в неделю.

Если сотрудник работал в условиях неполного рабочего времени, то отпускные рассчитываются в обычном порядке, как рассказано выше.

Во всех остальных случаях СДЗ рассчитывается так:

СДЗ = Σ всех выплат / Σ ф. д.,

где учитываются суммы, выплаченные в расчетном периоде.

Среднечасовая зарплата одного работника формула

- Надбавки за сверхурочную работу, в том числе работа в ночное время;

- Премии и вознаграждения (например, за непрерывныйстаж работы);

- Оплата за труд в опасных условиях;

- Оплата труда совместителей и лиц, не входящих в списочный состав и т.д.

В фонд заработной платы также включаются выплаты за неотработанное время, которые могут быть следующими:

- Время исполнения общественных обязанностей или сельхоз работ;

- Времяобучения работника (переподготовка, повышение квалификации);

- Все виды отпусков, исключая неиспользованный отпуск и др.

Средний заработок для командировки

Для исчисления оплаты средней зарплаты на время пребывания в служебной командировке придется так же исчислить базу для начисления и определить расчетный период.

В базу включите аналогичные категории выплат, а материальную помощь, пособия, компенсации проезда, проживания, отдыха, питания исключите. Учитывайте суммы, которые были начислены за 12 предшествующих месяцев.

В расчетный период включите только фактически отработанное время. Дни болезни, других командировок, отпусков, простоев и прочее неотработанное время исключите из подсчета.

Определив данные показатели, разделите базу на количество отработанных дней. Полученный среднедневной заработок необходимо умножить на количество дней пребывания в служебной командировке.

Обратите внимание, что в продолжительность командировки включаются дни, проведенные в пути (к месту командирования и обратно), дни простоя или задержек. За выходные и праздничные дни, в которые сотрудник не работал, находясь в командировке, средний заработок не начисляется.

Показатели средней заработной платы в России

Учитывая то, что Россия является очень большой страной с весьма различными условиями в зависимости от региона, разброс показателей по средней заработной плате будет также немаленьким. В таблице представлены последние данные по нескольким регионам страны согласно данным Росстата за 1 квартал 2020 года. В целом по стране показатель равен 46 965 рублей.

Средняя зарплата по регионам

| Регион | Основа экономики | СЗП, руб. |

| Чукотский автономный округ | горнодобывающая промышленность | 109 122 |

| г. Москва | Развиты все секторы экономики | 95 849 |

| Сахалинская область | добыча нефти и газа, рыболовство | 86 435 |

| Санкт-Петербург | обрабатывающая промышленность, торговля, туризм | 65 528 |

| Приморский край | Добывающая и обрабатывающая промышленность | 47 687 |

| Омская область | Машиностроение, сельское хозяйство | 34 843 |

| Ивановская область | Легкая промышленность, машиностроение, энергетика | 27 191 |

| Алтайский край | сельское хозяйство, машиностроение | 26 917 |

Исходя из данных таблицы,можно сделать вывод о том, что чем больше доля сельского хозяйства и обрабатывающей промышленности в структуре валового регионального продукта, тем ниже уровень благосостояния населения района. В то же время добывающая промышленность, при условии, что месторождения таких полезных ископаемых как золото, нефть, газ, уголь разведываются, дает возможность жителям таких регионов жить в достатке. Однако следует также учитывать и характеристики каждого региона, так как даже если он обладает обширными запасами природных ресурсов или имеет потенциал в другой отрасли, местные власти могут использовать это не достаточно эффективно. Поэтому тщательный анализ показателей в совокупности с условиями района дает возможность производить оценку местного правительства и применять соответствующие меры.

- https://spravochnick.ru/buhgalterskiy_uchet_i_audit/zarabotnaya_plata/srednegodovaya_zarabotnaya_plata/

- https://sroorgru.com/kak-rasschitat-srednegodovuyu-zarabotnuyu-platu-odnogo-rabotnika/

- https://kakzarabativat.ru/pravovaya-podderzhka/raschet-srednej-zarabotnoj-platy/

- https://llawyslugi.ru/srednegodovaya-zarabotnaya-plata-odnogo-rabotnika.html

- https://spmag.ru/articles/raschet-srednemesyachnogo-zarabotka

- https://FB.ru/article/467025/srednemesyachnyiy-dohod-formula-rascheta-dokumentyi-podtverjdayuschie-dohod

- https://ppt.ru/calc/averagesalary

- https://bankiros.ru/wiki/term/kak-rasscitat-srednuu-zarabotnuu-platu

Источник: abcdwork.ru

Особенности определения расчетного периода для исчисления средней заработной платы

Вопросы расчета среднего заработка нередко становятся «головной болью» бухгалтеров: законодательство постоянно совершенствуется, а различные нюансы и нетипичные ситуации ставят задачи, с которыми справиться совсем не просто. Разобраться в наиболее проблемных аспектах исчисления средней заработной платы, и свести проблемы, возникающие на этом участке работы, к минимуму, поможет предлагаемая статья.

К расчету среднего заработка приходится прибегать постоянно – при уходе работников в оплачиваемый отпуск, при направлении их в служебную командировку, на обучение (как в рамках повышения квалификации, так и при получении основного образования), при прохождении медицинских осмотров и обследований, сдаче крови и т. д. Текущую заработную плату за указанные периоды выплачивать нельзя. Необходимо по строго установленным правилам рассчитывать средний заработок. В противном случае нарушаются положения трудового законодательства.

Кроме того, не исключена разница в расчетах: величина среднего заработка может отличаться от фактически начисленных сумм оплаты труда. Недоплата среднего заработка – недостаток, который найдет свое отражение в актах проверки, а его переплата – незаконные расходы бюджетных ассигнований со всеми вытекающими последствиями.

Порядок расчета средней заработной платы постоянно совершенствуется. В настоящее время данный вопрос регламентирован положениями статьи 139 Трудового кодекса РФ (далее – ТК РФ) и постановления Правительства РФ от 24.12.2007 № 922. Указанным постановлением утверждено Положение об особенностях порядка исчисления средней заработной платы (далее – Положение).

На первый взгляд методика исчисления средней заработной платы проста и понятна. Однако на практике приходится постоянно сталкиваться с многочисленными нетиповыми задачами, решение которых не предусмотрено используемыми программными продуктами и требует дополнительных разъяснений.

Необходимо учитывать, что приведенные в статье разъяснения не могут применяться при исчислении денежного содержания государственных гражданских служащих за соответствующие периоды. В отношении данной категории лиц применяется методика расчета, предусмотренная Правилами исчисления денежного содержания федеральных государственных гражданских служащих (утверждены постановлением Правительства РФ от 06.09.2007 № 562).

Общие правила определения расчетного периода

Напомним, что в соответствии со статьей 139 ТК РФ при любом режиме работы расчет среднего заработка работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале – по 28-е (29-е) число включительно).

Наряду с этим, в коллективном договоре учреждения могут быть предусмотрены и иные периоды для расчета средней заработной платы, если только это не ухудшает положение работников.

Таким образом, на основании приведенных положений статьи 139 ТК РФ учреждение вправе отказаться от применения общеустановленного 12-месячного периода и производить расчет среднего заработка за предыдущие 3, 6 и более месяцев. Однако не все так однозначно.

При изменении расчетного периода особое внимание нужно уделить тому, чтобы при этом не ухудшилось положение работников. Фактически это означает, что расчет среднего заработка придется производить дважды – исходя из принятого учреждением расчетного периода и 12-месячного общеустановленного периода. Полученные значения необходимо будет сравнить и к начислению принять большее из них. На практике от таких многоступенчатых расчетов учреждения отказываются и средний заработок считают за последние 12 месяцев.

В общем случае (если иное не предусмотрено коллективным договором организации или локальным нормативным актом) расчетным периодом для расчета среднего заработка являются последние 12 календарных месяцев (с 1-го до 1-го числа), предшествующих месяцу, на который приходится начало отпуска (командировки, увольнения или иного события, связанного с расчетом среднего заработка), или же месяцу, в котором на основании изданного в организации письменного приказа (распоряжения) осуществляется расчет компенсации за неиспользованный отпуск.

Пример 1

Работнику бюджетного учреждения с 10 августа 2009 г. предоставлен очередной ежегодный оплачиваемый отпуск продолжительностью 28 календарных дней.

В общем случае в качестве расчетного периода для исчисления среднего заработка за отпуск выступают 12 календарных месяцев, предшествующих августу 2009 г., на который приходится первый день ежегодного оплачиваемого отпуска. Таким образом, в качестве расчетного должен быть принят период с 1 августа 2008 г. по 31 июля 2009 г.

Предположим, что согласно действующему в учреждении коллективному договору расчет среднего заработка во всех случаях, в т. ч. для оплаты отпуска и расчета денежной компенсации за отпуск, производится за последние 3 календарных месяца (с 1-го до 1-го числа), предшествующих месяцу, на который приходится начало соответствующего события. Следовательно, расчет среднего заработка за отпуск должен производиться исходя из периода с 1 мая по 31 июля 2009 г. Для обеспечения защиты прав работников в данном случае рекомендуется производить два расчета – за период с 1 августа 2008 г. по 31 июля 2009 г. и с 1 мая по 31 июля 2009 г.

В соответствии с положениями статьи 139 ТК РФ для отдельных категорий работников учреждения допускается устанавливать расчетный период разной продолжительности. Например, для одной категории – 3 календарных месяца, для другой – 6 календарных месяцев, для третьей – 12 календарных месяцев.

Если учреждением принято решение об использовании расчетного периода иной продолжительности (отличной от 12 месяцев), его необходимо предусмотреть для всех случаев исчисления среднего заработка в соответствии с нормами трудового законодательства. Не следует расчетный период одной продолжительности (например, 3 календарных месяца) устанавливать для оплаты отпусков и расчета компенсации за неиспользованный отпуск, а расчетный период другой продолжительности (например, 12 или 6 календарных месяцев) – для расчета среднего заработка в остальных случаях.

Расчетный период обязательно должен составлять целое количество календарных месяцев (1, 2, 3 . 12). Не рекомендуется устанавливать расчетный период продолжительностью свыше 12 календарных месяцев. Обусловлено это тем, что при расчете средней заработной платы придется учитывать сведения не за 2 последних года, а за 3 или более.

Обратите внимание, что если работник увольняется в последний рабочий день месяца, то этот месяц считается полностью отработанным и потому должен включаться в расчетный период. Это связано с тем, что согласно ТК РФ день увольнения признается последним днем работы.

Пример 2

Предположим, что работник учреждения увольняется 31 марта 2009 г. в связи с призывом на военную службу.

В соответствии с действующим законодательством работнику подлежат выплате суммы выходного пособия в размере двухнедельного среднего заработка, а также компенсация за неиспользованный отпуск.

Так как март отработан полностью, при расчете среднего заработка для выплаты выходного пособия и компенсации за отпуск должны быть учтены заработок и отработанное время за указанный календарный месяц.

Для расчетов в общем случае должен быть принят расчетный период, равный 12 календарным месяцам, предшествующим событию, связанному с расчетом среднего заработка, а именно период с 1 апреля 2008 г. по 31 марта 2009 г. включительно.

При определении того факта, отработан ли соответствующий месяц полностью, необходимо исходить из графика работы конкретного работника.

Следует учитывать, что в соответствии с положениями статьи 136 ТК РФ средний заработок за отпуск должен быть выплачен не позднее, чем за 3 дня до его начала. Если первый день отпуска приходится на начало месяца (например, 1-е или 2-е число), отпускные должны быть выплачены в последние дни предшествующего месяца (27-го, 28-го или 29-го числа), который еще не будет полностью отработан на дату осуществления расчетов.

На практике в таких случаях оставшиеся после расчета дни (например, с 27-го по 30-е или 31-е число) рассчитываются как фактически отработанные с включением текущего месяца в расчетный период, а сумм заработной платы – в учитываемые выплаты. Однако если указанный период времени (с 27-го по 31-е число) не будет отработан, образуется переплата заработной платы и среднего заработка. Сумма переплаты может быть удержана из заработной платы работника только в случае его согласия с этим и лишь на основании его письменного заявления.

В связи с этим расчет среднего заработка в изложенной ситуации можно произвести первоначально исходя из того факта, что текущий месяц отработан не полностью (в частности, с 1-го по 26-е число). В дальнейшем же можно будет произвести доплату к ранее исчисленной и выплаченной средней заработной плате.

Если работник был уволен с работы с соблюдением установленных правил, а затем вновь принят на работу, то периоды предыдущей работы (до увольнения) при расчете среднего заработка учитываться не должны.

Однако если сотрудник восстановлен на работе по решению суда, время вынужденного прогула оплачивается из расчета сумм заработной платы, начисленных до расторжения трудового договора.

В случае реорганизации учреждения трудовые отношения с работниками не прерываются, в связи с чем при расчете среднего заработка должны учитываться суммы, начисленные до и после проведения соответствующих реорганизационных мероприятий.

Неполный расчетный период

Если работник за расчетный период не имел фактически начисленной заработной платы или отработанных дней, либо этот период состоял из времени, исключаемого из расчетного периода, средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период времени, равный расчетному периоду.

Пример 3

Сотруднице бюджетного учреждения в сентябре 2009 г. предоставлены перерывы для кормления малолетнего ребенка.

Применение специального расчетного периода коллективным договором учреждения и (или) локальным нормативным актом не предусмотрено. В связи с этим для расчета среднего заработка должен использоваться расчетный период, равный 12 календарным месяцам, предшествующих сентябрю 2009 г., то есть период с 1 сентября 2008 г. по 31 августа 2009 г.

Предположим, что в указанном расчетном периоде сотрудница не имела отработанных рабочих дней, так как находилась в длительном отпуске без сохранения заработной платы по уходу за ребенком и (или) болела.

В таком случае в качестве расчетного периода должны быть приняты 12 календарных месяцев, предшествующих 1 сентября 2008 г., а именно период с 1 сентября 2007 г. по 31 августа 2008 г.

При этом при расчете среднего заработка необходимо применить коэффициенты индексации учитываемых выплат в связи с имевшими место повышениями заработной платы.

Если используемый расчетный период превышает время, в течение которого работник состоит в трудовых отношениях с учреждением, то в качестве расчетного должен выступить календарный период времени со дня приема на работу до 1-го числа месяца, на который приходится начало события, связанного с исчислением среднего заработка.

Если работник за расчетный период и до расчетного периода не имел фактически начисленной заработной платы или отработанных дней, средний заработок в соответствии с пунктом 7 Положения должен определяться исходя из фактически начисленной заработной платы за фактически отработанные работником дни в месяце, на который приходится начало события, связанного с исчислением среднего заработка.

Пример 4

Сотрудник учреждения принят на работу 10 августа 2009 г. С 24 августа 2009 г. он направлен в служебную командировку.

Так как до августа 2009 г. сотрудник в учреждении не работал, то расчет среднего заработка за период служебной командировки необходимо производить исходя из суммы заработной платы, начисленной с даты приема на работу и до даты убытия в служебную командировку, а именно за календарный период времени с 10 по 23 августа 2009 г. включительно.

Если работник в течение расчетного периода, а также до него и до наступления случая, с которым связано исчисление среднего заработка, не имел фактически начисленной заработной платы или фактически отработанных дней в организации, средний заработок должен определяться исходя из тарифной ставки установленного работнику разряда (оклада, должностного оклада). К сожалению, в расчет не могут быть приняты даже районный коэффициент и процентная надбавка за стаж работы в соответствующих местностях.

Пример 5

Работник учреждения принят на работу 10 августа 2009 г., и в этот же день он направлен на медицинский осмотр с сохранением за ним среднего заработка.

Согласно письменному приказу (распоряжению) о приеме сотрудника на работу ему установлен должностной оклад в размере 8600 руб., на основании которого должен производиться расчет среднего заработка за день медицинского освидетельствования.

Сумма среднего заработка составит 409 руб. 52 коп. (8600 руб. : 21 рабочий день по календарю пятидневной рабочей недели, установленной работнику, в августе 2009 г. ? 1 рабочий день).

Не отработанное в расчетном периоде время

Из расчетного периода в соответствии с пунктом 5 Положения исключается время, а также начисленные за это время суммы, если:

- за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации, за исключением перерывов для кормления ребенка, предусмотренных трудовым законодательством Российской Федерации;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации (в том числе отпуска без сохранения заработной платы).

Иные периоды из расчетного не исключаются. К ним, в частности, относятся: периоды прогула; участия в проводимой забастовке; приостановки работы в связи с задержкой выплаты заработной платы; простоя по вине работника; отстранения от работы; дни отдыха за работу в праздничный или выходной день; время несохранения за работником права на получение пособия по временной нетрудоспособности.

Периоды времени, не исключаемые из расчетного периода, приводят к снижению суммы выплачиваемого среднего заработка.

Пример 6

Предположим, что работник учреждения с 12 по 15 мая 2009 г. находился в служебной командировке.

В расчетном периоде с 1 мая 2008 г. по 30 апреля 2009 г. работник находился в отпуске без сохранения заработной платы продолжительностью 15 календарных дней. На данный период приходится 11 рабочих дней по календарю пятидневной рабочей недели. Кроме того, на расчетный период приходится 2 рабочих дня прогула, а также 10 рабочих дней отстранения от работы без сохранения заработной платы.

В указанном расчетном периоде работнику начислена заработная плата, учитываемая при расчете среднего заработка, в размере 87 800 руб.

Всего по графику пятидневной рабочей недели на расчетный период с 1 мая 2008 г. по 30 апреля 2009 г. приходится 249 рабочих дней. Из него исключаются 11 рабочих дней, приходящихся на период отпуска без сохранения заработной платы. А 2 рабочих дня прогула и 10 рабочих дней отстранения от работы из расчетного периода исключены быть не могут.

Итого за расчетный период должны быть приняты 238 рабочих дней (249 дней – 11 дней). Сумма среднедневного заработка для оплаты периода служебной командировки составит 368 руб. 91 коп. (87 800 руб. : 238 рабочих дней), а сумма среднего заработка за дни служебной командировки – 1475 руб. 64 коп. (368 руб. 91 коп. ? 4 рабочих дня, приходящихся на период командировки).

Если бы 12 рабочих дней в расчетном периоде работник отсутствовал по уважительной причине, величина среднего заработка за период служебной командировки составила бы 1554 руб. (87 800 руб. : (249 дней – 11 дней – 12 дней) ? 4 дня).

При расчете среднего заработка за отпуск и (или) для определения суммы компенсации за неиспользованный отпуск количество дней в полностью отработанных месяцах расчетного периода исчисляется следующим образом:

- при оплате отпуска в календарных днях – 29,4 календарных дня;

- при оплате отпуска в рабочих днях (это касается временных и сезонных работников, которым отпуска предоставляются или компенсация оплачивается из расчета 2 рабочих дня за месяц работы) – как количество рабочих дней по календарю шестидневной рабочей недели (то есть с учетом суббот и без учета воскресений и праздничных дней).

В случае если какой-то месяц расчетного периода отработан не полностью, количество дней в таком месяце исчисляется в следующем порядке:

- при оплате отпуска в календарных днях – количество календарных дней, определяемое путем деления среднемесячного числа календарных дней (29,4) на количество календарных дней соответствующего месяца и умножения на количество календарных дней, приходящихся на время, отработанное в этом же месяце;

- при оплате отпуска в рабочих днях – количество рабочих дней по календарю шестидневной рабочей недели, приходящихся на отработанное время.

При этом показатель ?количество календарных дней, приходящихся на время, отработанное в этом же месяце? должен определяться в обратном порядке. В первую очередь необходимо исключить из расчетного периода все события, оговоренные в пункте 5 Положения (отпуска, периоды болезни, командировки и т. п.). Все остальное время – это календарные дни (включая выходные, нерабочие праздничные, свободные от работы и др.), приходящиеся на отработанное время.

Пример 7

Предположим, что работнику бюджетного учреждения с 13 июля 2009 г. предоставлена часть ежегодного оплачиваемого отпуска продолжительностью 14 календарных дней.

Расчет среднего заработка за отпуск должен быть произведен за 12 календарных месяцев, предшествующих июлю 2009 г., а именно за период с 1 июля 2008 г. по 30 июня 2009 г.

Допустим, что в указанный период работником полностью отработаны 10 календарных месяцев. Не полностью отработаны август 2008 г. (ежегодный оплачиваемый отпуск с 1 по 28 августа) и март 2009 г. (период служебной командировки с 3 по 5 марта и подтвержденный больничным листом период временной нетрудоспособности с 16 по 25 марта).

Итого за расчетный период должно быть принято 313,92 календарного дня, в том числе:

• за 10 полностью отработанных календарных месяцев расчетного периода, – 294 календарных дня (29,4 календарного дня ? 10 месяцев);

• за не полностью отработанный август 2008 г. – 2,85 календарного дня (29,4 календарного дня : 31 календарный день в августе ? 3 календарных дня, приходящихся на период с 29 по 31 августа);

• за не полностью отработанный март 2009 г. – 17,07 календарного дня (29,4 календарного дня : 31 календарный день в марте ? 18 календарных дней, приходящихся на периоды с 1 по 2 марта, с 6 по 15 марта, с 26 по 31 марта).

При оплате отпуска или выплате компенсации за неиспользованный отпуск возможны ситуации, при которых заработная плата, учитываемая при исчислении среднего заработка, отсутствует, а включаемые в расчет календарные дни имеются.

Пример 9

Предположим, что работник бюджетного учреждения увольняется 10 августа 2009 г., и ему при увольнении должна быть выплачена компенсация за неиспользованный отпуск за 6 месяцев текущего рабочего года.

Работник пользуется правом на ежегодный оплачиваемый отпуск продолжительностью 28 календарных дней. При увольнении работнику должна быть выплачена компенсация за 14 календарных дней неиспользованного за текущий рабочий год ежегодного оплачиваемого отпуска (28 календарных дней отпуска : 12 месяцев ? 6 отработанных в текущем году календарных месяцев).

Расчет суммы компенсации должен быть произведен за 12 календарных месяцев, предшествующих августу 2009 г., а именно за период с 1 августа 2008 г. по 31 июля 2009 г.

Допустим, что в данном расчетном периоде работник полностью отработал 10 календарных месяцев. Не полностью отработаны март и апрель 2009 г.

В марте 2009 г. работник находился в служебной командировке с 1 по 13 марта. С 16 марта по 12 апреля 2009 г. включительно работнику предоставлен ежегодный оплачиваемый отпуск за прошлый рабочий год.

В марте 2009 г. у работника не имеется заработной платы, учитываемой при расчете среднего заработка, т. к. средний заработок за период служебной командировки и сумма отпускных к ней не относятся.

Однако из расчетного периода в марте 2009 г. могут быть исключены только периоды с 1 по 13 марта (период служебной командировки) и с 16 по 31 марта 2009 г. (период отпуска). Дни 14 и 15 марта (суббота и воскресенье, являющиеся ?сцепкой? между соответствующими событиями) из расчетного периода не исключаются.

Соответственно, за март 2009 г. при исчислении компенсации за неиспользованный отпуск должно быть принято 1,90 календарного дня (29,4 : 31 календарный день в марте ? 2 календарных дня, приходящихся на 14 и 15 марта).

В общем случае выходные и нерабочие праздничные дни из расчетного периода не исключаются. Только если они приходятся на события (служебная командировка, отпуск без сохранения заработной платы и т. д.), исключаемые из расчетного периода, они не включаются в отработанные дни.

Однако это не касается тех случаев, когда нерабочие праздничные дни приходятся на время предоставленных работникам в установленном порядке ежегодных оплачиваемых отпусков. В соответствии со статьей 120 ТК РФ нерабочие праздничные дни, приходящиеся на период ежегодного основного или ежегодного дополнительного оплачиваемого отпуска, в число календарных дней отпуска не включаются. А из расчетного периода могут быть исключены только дни отпуска. В связи с этим, если, например, работник находился в отпуске продолжительностью 28 календарных дней с 1 по 29 марта, то из расчетного периода можно исключить только периоды отпуска с 1 по 7 марта и с 9 по 29 марта. Приходящийся на период отпуска праздничный день 8 марта из расчета не исключается.

Как видим, определить расчетный период не так просто, как можно было бы представить. Хотя в целом ряде случаев при расчете среднего заработка сумма текущей заработной платы работника занижается, необходимость расчета именно среднего заработка по строго установленным правилам определена законодательством. Если работник теряет в заработке, соответствующую разницу можно нивелировать за счет дополнительных поощрительных выплат и (или) предусмотреть специальную доплату.

Источник: журнал “Финансовый справочник бюджетной организации” № 11, ноябрь 2009

И. Гейц, эксперт по вопросам оплаты труда, г. Москва

Источник: hr-portal.ru

Расчет средней заработной платы (среднего заработка) ведется в порядке, определенном ст. 139 ТК РФ, в соответствии с которой Правительство РФ Постановлением от 24.12.2007 N 922 утвердило Положение об особенностях порядка исчисления средней заработной платы (далее — Положение N 922). Однако на практике, несмотря на наличие указанных норм, при расчете среднего заработка можно столкнуться с неоднозначными ситуациями. Поэтому в данной статье разъясним последовательность исчисления среднего заработка, а также разберемся с наиболее сложными моментами при его расчете.

В первую очередь напомним, что для расчета среднего заработка необходимо:

1) правильно определить расчетный период;

2) определить выплаты, входящие в расчет.

Определение расчетного периода

Итак, согласно п. 4 Положения N 922 расчет среднего заработка работника независимо от режима его работы производится исходя из фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя зарплата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно).

Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние 12 календарных месяцев.

Например, работник уходит в отпуск с 05.11.2013. Расчетный период будет с 01.11.2012 по 31.10.2013.

При этом следует помнить, что согласно п. 5 Положения N 922 из расчетного периода исключается, например, время, в течение которого работник получал пособие по временной нетрудоспособности или пособие по беременности и родам.

Отметим, что ч. 6 ст. 139 ТК РФ предусмотрено установление и иных периодов для расчета средней заработной платы, но если это не ухудшает положение работников. Такие периоды должны быть отражены в коллективном договоре, локальном нормативном акте организации. В данном случае расчет среднего заработка необходимо делать дважды: за 12 календарных месяцев (как положено по закону) и за установленный организацией период, дабы не выплатить работнику меньшую сумму.

Учет выплат, входящих в расчет

Как видим, перечень довольно полный, но не является исчерпывающим.

Следует помнить, что при расчете среднего заработка не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда (п. 3 Положения N 922). Также для расчета среднего заработка необходимо учитывать нормы п. 15 Положения N 922, в котором перечислены способы включения сумм премий и вознаграждений:

1. Ежемесячные премии и вознаграждения, фактически начисленные в расчетном периоде, включаются в полном объеме в расчет среднего заработка, но не более одной выплаты по каждому показателю за каждый месяц расчетного периода. Другими словами, ежемесячные премии, выплаченные вместе с заработной платой за данный месяц в расчетном периоде, учитываются при подсчете среднего заработка по фактически начисленным суммам.

2. Премии и вознаграждения за период работы, превышающий один месяц (квартальная, полугодовая премии и т.п.), включаются как фактически начисленные в расчетном периоде за каждый показатель, если продолжительность периода, за который они начислены, не превышает продолжительности расчетного периода, и в размере месячной части за каждый месяц расчетного периода, если продолжительность периода, за который они начислены, превышает продолжительность расчетного периода. Другими словами, если в расчетный период (12 месяцев) попадает полностью, к примеру, полугодие, за который работнику начислена выплата, эта выплата включается полностью. Если же в расчетный период попадает, например, только один месяц из квартала, то включается сумма пропорционально включаемому периоду (1/3 части вознаграждения).

Работник принят в организацию 06.05.2013. В июле ему была начислена премия в размере 15 000 руб. за II квартал без учета фактически отработанного времени. Отпуск предоставляется работнику с 05.11.2013.

При определении среднего заработка для расчета необходимо учесть 2/3 суммы начисленной премии, а именно 10 000 руб. (15 000 руб. x 2/3).

3. Вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, учитываются независимо от времени начисления вознаграждения. То есть вознаграждение по итогам работы за год при полностью отработанном расчетном периоде учитывается в полном размере, поскольку период, за который оно начислено, не превышает продолжительности расчетного периода.

Работник принят на работу 03.10.2011. В марте 2013 г. он был направлен в командировку. Расчетный период с марта 2012 г. по февраль 2013 г. отработан полностью. В мае была выплачена премия по итогам работы за 2012 г.

В данном случае средний заработок подлежит перерасчету с последующей выплатой работнику разницы.

Если расчетный период отработан не полностью или из него исключалось время в соответствии с п. 5 Положения N 922, то премии и вознаграждения учитываются при расчете среднего заработка пропорционально времени, отработанному в расчетном периоде, за исключением премий, начисленных за фактически отработанное время.

Обратите внимание! Если ежемесячная или квартальная премия начислена за пределами расчетного периода, то она не включается в расчет среднего заработка (письма Роструда от 03.05.2007 N 1263-6 и от 03.05.2007 N 1233-6-1).

Расчет среднего заработка

Согласно п. 9 Положения N 922 средний заработок работника определяется путем умножения среднего дневного заработка на количество дней (календарных, рабочих) в периоде, подлежащем оплате.

Однако следует уточнить, что порядок определения среднего дневного заработка различается в зависимости от целей его начисления:

— для оплаты отпусков и выплаты компенсации за неиспользованные отпуска;

— для других случаев, предусмотренных ТК РФ, кроме случая определения среднего заработка работников, которым установлен суммированный учет рабочего времени.

Отпуск, компенсация за неиспользованный отпуск. Средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, и выплаты компенсации за неиспользованные отпуска (п. 10 Положения) определяется следующим образом:

Средний дневной заработок

Сумма фактически начисленной заработной платы за расчетный период (включая премии и вознаграждения)

12 месяцев х 29,4 (среднемесячное число календарных дней)

Если один или несколько месяцев расчетного периода отработаны не полностью или из него исключалось время в соответствии с п. 5 Положения N 922, то средний дневной заработок исчисляется так:

Средний дневной заработок

Сумма фактически начисленной заработной платы за расчетный период (включая премии и вознаграждения)

(29,4 х количество полных календарных месяцев) + количество отработанных календарных дней в неполных календарных месяцах

Чтобы определить количество календарных дней в неполном месяце, применяют следующую формулу:

Количество календарных дней в неполном месяце

29,4 (среднемесячное число календарных дней)

Количество календарных дней месяца

Количество календарных дней, приходящихся на время, отработанное в данном месяце

Кроме того, в некоторых случаях отпуск предоставляется в рабочих днях (см. ст. 291, 295 ТК РФ). И если отпуск (компенсация за неиспользованный отпуск) предоставляется в рабочих днях, то согласно ст. 139 ТК РФ и п. 11 Положения N 922 для определения среднего дневного заработка используется следующая формула:

Средний дневной заработок

Сумма фактически начисленной заработной платы за расчетный период (включая премии и вознаграждения)

Количество рабочих дней по календарю 6-дневной рабочей недели

Умножив средний дневной заработок на количество дней отпуска, предоставляемого в рабочих днях, получим сумму отпускных к начислению.

Трудовой договор с работником заключен на осенний сезон с 01.08.2013 по 31.10.2013. Оклад работника составляет 25 000 руб. в месяц. Дни отпуска не были им использованы, соответственно, они подлежат компенсации по окончании срока действия договора. Расчетный период (с 01.08.2013 по 31.10.2013) отработан полностью. С 08.09.2013 по 10.09.2013 (три рабочих дня) работник находился в неоплачиваемом отпуске, в связи с этим за сентябрь начислена заработная плата в размере 21 428,57 руб. (25 000 руб. х 18 раб. дн. / 21 раб. дн.).

В организации установлена пятидневная рабочая неделя.

Сумма начисленной заработной платы в расчетном периоде составляет 71 428,57 руб. (25 000 руб. х 2 + 21428,57 руб.).

Согласно производственному календарю для шестидневной рабочей недели на 2013 год в расчетный период следует включить 79 рабочих дней, из которых три рабочих дня приходятся на неоплачиваемый отпуск.

При этом согласно ч. 1 ст. 121 ТК РФ в стаж, дающий право на оплачиваемый отпуск, помимо фактически отработанного времени включается время предоставляемых по просьбе работника отпусков без сохранения заработной платы, не превышающее 14 календарных дней в течение рабочего года.

Обращаем внимание на то, что расчет среднего заработка должен производиться по календарю шестидневной рабочей недели, даже если в организации установлен режим пятидневной рабочей недели с двумя выходными днями.

Среднедневной заработок работника составит 939,85 руб. (71 428,57 руб. / 76 раб. дн.).

Работник полностью отработал три месяца, значит, количество дней неиспользованного отпуска составит шесть дней (2 раб. дн. х 3 мес.).

Величина компенсации за неиспользованный отпуск — 5 639,1 руб. (939,85 руб. x 6 дн.).

Другие случаи начисления среднего дневного заработка. По общему правилу, установленному п. 9 Положения N 922, средний дневной заработок определяется следующим образом:

Средний дневной (часовой) заработок

Сумма фактически начисленной заработной платы за отработанные дни (часы) расчетного периода (включая премии и вознаграждения)

Количество фактически отработанных дней (часов) в этот период

К сведению. При суммированном учете рабочего времени средний заработок (кроме случаев определения среднего заработка для оплаты отпусков и выплаты компенсации за неиспользованные отпуска) определяется путем умножения среднего часового заработка на количество рабочих часов по графику работника в периоде, подлежащем оплате (п. 13 Положения N 922).

Если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период или за период, превышающий расчетный, либо этот период состоял из времени, исключаемого из расчетного периода, то в расчет среднего заработка следует взять суммы заработной платы, фактически начисленной за предшествующий период, равный расчетному (п. 6 Положения N 922).

Работник принят на работу 01.08.2011.

С 01.11.2012 он был отправлен в командировку, из которой прибыл 31.10.2013.

С 05.11.2013 его снова отправили в командировку.

В данном случае расчетный период с 01.11.2012 по 31.10.2013 является исключаемым.

Соответственно, для расчета среднего заработка следует взять период с 01.11.2011 по 31.10.2012.

Если нет фактически начисленной заработной платы или фактически отработанных дней за расчетный период и до его начала. В соответствии с п. 7 Положения N 922 в этом случае средний заработок определяется исходя из размера заработной платы, фактически начисленной за фактически отработанные работником дни в месяце наступления случая, с которым связано сохранение среднего заработка.

Работник принят на работу по совместительству с 01.10.2013. Он написал заявление на предоставление ему отпуска с 21.10.2013 на 14 кал. дн., так как с этой даты ему предоставляется отпуск по основному месту работы. Оклад работника — 9 000 руб.

В соответствии с п. 19 Положения N 922 лицам, работающим на условиях совместительства, средний заработок определяется в общем порядке. То есть в данном случае средний заработок определяется исходя из размера фактически начисленной заработной платы за отработанные дни в октябре 2013 года.

Расчет количества календарных дней в неполном календарном месяце следует произвести с учетом правил, установленных в абз. 3 п. 10 Положения N 922.

Количество календарных дней, приходящихся на отработанное время в октябре, — 20.

Соответственно, количество календарных дней для расчета среднего заработка — 18,97 (29,4 х 20 / 31).

За фактически отработанное время следует начислить работнику 5 478,26 руб. (9 000 руб. х 14 раб. дн. / 23 раб. дн.).

Средний дневной заработок для оплаты отпуска составит 288,79 руб. (5 478,26 руб. / 18,97 дн.).

Отпускные работник получит в размере 4 043,06 руб. (288,79 руб. х 14 кал. дн.).

Если нет фактически начисленной зарплаты или фактически отработанных дней за расчетный период, до начала расчетного периода и до наступления случая, с которым связано сохранение среднего заработка. В данном случае согласно нормам п. 8 Положения N 922 средний заработок определяется исходя из установленной работнику тарифной ставки (оклада).

Трудовой договор с работником заключен 01.10.2013.

Оклад установлен в размере 25 000 руб.

С 01.10.2013 по 01.11.2013 работник находился в командировке (32 кал. дн.).

Из расчетного периода исключается время, в течение которого за работником сохраняется средний заработок (п. 5 Положения N 922). Получается, что работник не имел фактически начисленной зарплаты и фактически отработанных дней до наступления случая, с которым связано сохранение среднего заработка.

Среднее число календарных дней в месяце составляет 29,4 (п. 10 Положения N 922).

Средний дневной заработок работника равен 850,34 руб. (25 000 руб. / 29,4 дн.).

Соответственно, командировочные составят 27 210,88 руб. (850,34 руб. х 32 дн.).

Учет повышений тарифных ставок (должностных окладов, денежного вознаграждения)

Чтобы правильно рассчитать средний заработок при повышении в организации тарифных ставок (окладов), следует руководствоваться п. 16 Положения N 922, в соответствии с которым порядок индексации зависит от периода, в котором произошло повышение окладов.

В каком порядке рассчитать средний заработок, если повышение тарифных ставок (окладов) произошло в расчетный период? Выплаты, учитываемые при определении среднего заработка и начисленные в расчетном периоде за предшествующий повышению период времени, повышаются на коэффициенты, которые рассчитываются путем деления тарифной ставки, оклада (должностного оклада), денежного вознаграждения, установленных в месяце последнего повышения тарифных ставок, окладов (должностных окладов), денежного вознаграждения, на тарифные ставки, оклады (должностные оклады), денежное вознаграждение, установленные в каждом из месяцев расчетного периода.

Оклад работника в 2012 г. составлял 20 000 руб., а с 01.01.2013 в связи с повышением окладов всем работникам организации стал составлять 23 000 руб. Всем работникам ежемесячно начисляются премии в размере 5 000 руб.

С 30.09.2013 работник уходит в отпуск на 14 кал. дн.

За расчетный период с 01.09.2012 по 31.08.2013 произведены следующие начисления:

— за сентябрь-декабрь 2012 г. заработная плата 81 304,35 руб., ежемесячные премии 17 826,09 руб., отпускные за октябрь (с 01.10.2012 — 14 кал. дн.) 11 904,76 руб. Ежемесячная премия за октябрь начислена пропорционально отработанному времени;

— за январь-август 2013 г. 224 000 руб.

Согласно п. 5 Положения N 922 в расчет среднего заработка не включаются дни, а также суммы, начисленные за время, приходящееся на отпуск в октябре 2012 года.

Повышающий коэффициент исходя из положений абз. 2 п. 16 Положения N 922 будет равен 1,15 (23 000 руб. / 20 000 руб.).

В данном случае средний заработок работника формируют суммы должностного оклада и премии. В силу абз. 6, 7 п. 16 в рамках повышения среднего заработка на коэффициенты учитываются только суммы должностного оклада работника. Суммы ежемесячных премий не корректируются, поскольку эти премии установлены в абсолютных размерах.

Также при определении среднего заработка учитывается премия за октябрь 2012 года в фактически начисленной сумме — ее расчет произведен пропорционально отработанному времени (абз. 5, 6 п. 15 Положения N 922).

Сумму заработка за расчетный период 2012 года следует скорректировать. С учетом повышающего коэффициента она составит 93 500 руб. (81 304,35 руб. х 1,15).

Соответственно, для расчета среднего дневного заработка учитывается сумма 335 326,09 руб. (93 500 + 17 826,09 + 224 000).

Из расчетного периода нужно исключить дни отпуска, приходящиеся на октябрь 2012 года. В данном месяце остается учесть только 17 кал. дн. Согласно абз. 3 п. 10 Положения N 922 среднемесячное количество календарных дней в октябре составит 16,12 (29,4 x 17 / 31).

Среднее количество календарных дней, приходящихся на расчетный период, будет равно 339,52 дн. (29,4 дн. х 11 + 16,12 дн.).

Средний дневной заработок составит 987,65 руб. (335 326,09 руб. / 339,52 дн.).

Работник получит отпускные в сумме 13 827,1 руб. (987,65 руб. х 14 дн.).

В каком порядке рассчитать средний заработок, если повышение тарифных ставок (окладов) произошло после расчетного периода и до наступления случая, с которым связано сохранение среднего заработка? В данном случае повышается весь средний заработок, исчисленный за расчетный период, за исключением сумм выплат, установленных к тарифным ставкам (окладам) в диапазоне значений и в абсолютных размерах.

С 01.11.2013 в организации были повышены должностные оклады работников. Один из работников с 11.11.2011 уходит в ежегодный оплачиваемый отпуск на 14 кал. дн.

Расчетный период с ноября 2012 г. по октябрь 2013 г. отработан полностью.

Должностной оклад работника до 31.10.2013 составлял 20 000 руб., а с 01.11.2013 был увеличен до 23 000 руб.

Коэффициент индексации для исчисления среднего заработка равен 1,15 (23 000 руб. / 20 000 руб.).

Средний дневной заработок составит 680,27 руб. (20 000 руб. х 12 / (12 х 29,4 дн.)).

Сумма среднего дневного заработка работника с учетом коэффициента индексации — 782,31 руб. (680,27 руб. x 1,15).

Сумма отпускных работника составит 10 952,34 руб. (782,31 руб. x 14 дн.).

В каком порядке производится индексация среднего заработка, если повышение окладов произошло в период его сохранения? Если повышение произошло в период сохранения среднего заработка, часть среднего заработка повышается с даты повышения тарифной ставки, оклада (должностного оклада), денежного вознаграждения до окончания указанного периода.

С 01.11.2013 в организации были повышены должностные оклады работников. Сотруднику предоставлен ежегодный оплачиваемый отпуск с 28.10.2013 по 10.11.2013. До повышения оклад сотрудника составлял 20 000 руб., после повышения — 23 000 руб. Расчетный период с октября 2012 г. по сентябрь 2013 г. отработан полностью.

Повышению подлежит часть среднего заработка с даты повышения оклада до окончания отпуска — с 01.11.2013 по 10.11.2013.

Повышающий коэффициент равен 1,15 (23 000 руб. / 20 000 руб.).

За расчетный период работнику начислено 240 000 руб. (20 000 руб. х 12 мес.).

Средний дневной заработок, рассчитанный до повышения, будет равен 680,27 руб. (240 000 руб. / (12 х 29,4 дн.)).

За период отпуска с 01.11.2013 по 10.11.2013 сумму среднего дневного заработка надо пересчитать с учетом повышающего коэффициента. За этот период работник должен получить 7 823,11 руб. (680,27 руб. х 1,15 х 10 дн.).

Соответственно, следует доплатить работнику 1 020,41 руб. (7 823,11 руб. — 680,27 руб. х 10 дн.).

Источник: info-personal.ru

Как можно самостоятельно рассчитать средний заработок в [year] году?

Операция вычисления средней суммы заработка сотрудника с точки зрения математики – задачка для младших классов начальной школы. Необходимо сумму начисленного сотруднику (с учетом всех повышающих и понижающих коэффициентов) за расчетный период дохода поделить на дни, фактически отработанные сотрудником в том же периоде.

Однако, эта кажущаяся простота очень обманчива. Основная трудность, с которой сталкиваются практикующие бухгалтера, заключается в определении суммарной заработной платы и количества дней в периоде, которые должны принимать участие в расчете.

Для чего нужно определение среднего дневного заработка

Определяя показатель среднедневной зарплаты, следует руководствоваться положениями Постановления Правительства РФ №-922 от 24.12.2007 года (в дальнейшем Постановление). Согласно Постановлению, средний заработок сотрудника учитывается при произведении начислений за периоды, в которых сотруднику, согласно законодательства, сохраняется средняя зарплата. К таким периодам относятся:

- отпуска;

- служебные командировки,

- прохождение медосмотра;

- вынужденный простой (простой не по вине сотрудника);

- дни донорской сдачи крови;

- вынужденный прогул;

- посещение судебных заседаний, органов прокуратуры, военкомата.

Что учитывается при расчете

В соответствии с Постановлением, расчетным периодом является календарный год (12 месяцев), который предшествовал месяцу, в котором производится расчет. Например, если расчет выполняется в ноябре 2018 года, то расчетным считается период с 1.11.2017 по 31.10.2018 года.

В пункте 5 Постановления говорится о том, что при определении показателя среднедневной зарплаты, учету подлежат только дни, фактически отработанные сотрудником. Поэтому из общего количества требуется вычесть дни, за которые сотруднику начислялась средняя зарплата. Законодательством предусмотрены следующие ситуации, при которых зарплата сотрудника рассчитывается на основании его среднедневной зарплаты в прошлом периоде:

- Находился в отпуске или служебной командировке;

- Посещал государственные учреждения (суд, прокуратура, военкомат);

- Простаивал или прогуливал по независящим от него причинам;

- Находился на больничном;

- Находился в неоплачиваемом отпуске.

При расчете общей суммы дохода, полученного сотрудником в течение расчетного периода, необходимо руководствоваться пунктом 2 Постановления, в котором перечислены виды выплат, которые входят в совокупный доход работника:

- Заработная плата;

- Доплаты и различные надбавки за классность, профессиональное мастерство, стаж и т. д.;

- Компенсирующие выплаты, связанные с тяжелыми условиями труда, сверхурочной работой и работой в нерабочие дни (праздники и выходные);

- Премии, бонусы, вознаграждения и прочие выплаты, предусмотренные в коллективном договоре или внутренними положениями, касающимися оплаты труда, утвержденными на предприятии.

Не включаются в расчет совокупного дохода, согласно пункту 3 Постановления, следующие виды выплат:

- Различные виды социальных выплат (оплата проезда, путевок, материальной помощи и пр.);

- Дивиденды;

- Вознаграждения участникам наблюдательных советов и советов директоров.

Посмотреть правила и образец заполнения журнала регистрации трудовых договоров можно здесь.

Если вас интересует, как проходит процедура расторжения договора в одностороннем порядке, ознакомьтесь с этим материалом.

Порядок расчета

Количество дней рассчитывается по производственному календарю, принятому на предприятии. Руководству предприятия разрешено устанавливать другие временные рамки расчетного периода (например, за день, три месяца, полгода, год, два года), но при этом должны неукоснительно выполняться два правила:

- Решение об изменении периода расчета должно быть отражено в коллективном договоре или же в принятом на предприятии положении об оплате труда.

- Изменение рамок периода расчета не должно повлечь за собой ущемление сотрудника (уменьшение причитающихся ему начислений) в сравнении со стандартным периодом.

В различных нестандартных ситуациях для расчета среднедневного заработка применяются различные расчетные периоды.

Так, например, при вызове военнообязанного сотрудника на сборы или призыве на срочную службу, расчетный период составляет два месяца (календарных), которые предшествуют месяцу проведения сборов. То есть, если сотрудник уходит на сборы в ноябре 2018 года, то при расчете учитываются доходы за период с 1.09.18 по 31.10.2018.

В 2014 году для расчета пособия по временной утрате трудоспособности, а также пособий по беременности и родам и по уходу за ребенком учитывается информация за 2 календарных года. Таким образом, в зависимости от того, припадает или нет на расчетный период високосный год, количество дней, принимаемых в расчет, может равняться 730 или 731.

Процесс расчета подробно рассмотрен на следующем видео:

Примеры расчета

Пример 1

Положение об уплате труда, принятое на предприятии ЗАО «Байкал», предусматривает для сотрудников предприятия 40-часовую рабочую неделю (восьмичасовой рабочий день).

В ноябре 2014 года руководство компании принимает решение о направлении сотрудника компании Иванова И. И. на курсы повышения квалификации, которые будут проходить в период с 3 по 14 ноября 2014 года. На время пребывания на курсах (10 рабочих дней) сотруднику сохраняется его среднедневная зарплата.

Период для расчета – календарный год – с 1.11.2013 по 31.10.2014 г.

Количество дней составило:

- Ноябрь 2013 – 21 день;

- Декабрь 2013 – 22 дня;

- Январь 2014 – 16 дней;

- Февраль 2014 – 20 дней;

- Март 2014 – 21 день;

- Апрель 2014 – 21 день;

- Май 2014 – 21 день;

- Июнь 2014 – 20 дней;

- Июль 2014 –22 дня;

- Август 2014 – 23 дня;

- Сентябрь 2014 – 20 дней;

- Октябрь 2014 – 23 дня.

Итого, период для расчета составил 250 дней.

На протяжении данного периода сотруднику начислялась зарплата на основании рассчитанного ранее среднего показателя по следующим причинам:

- В период с 4 по 8 ноября 2013 года (5 дней) сотрудник пребывал в командировке;

- С 2 по 25 июня 2014 года (18 дней) ему предоставлялся ежегодный очередной отпуск.

В расчетном периоде сотрудником было отработано: 250-5-18=227 дней. Совокупный доход Иванова И. И. за этот период составил (зарплата и премии) 398 000 рублей.

Среднедневная заработная плата господина Иванов за тот же временной интервал равна: 398 000/227=1753,30 рублей.

При расчете заработной платы за время, проведенное на курсах повышения квалификации, работнику следует начислить 1753,30*10=17 533 рублей.

Пример 2

- Должностной оклад сотрудника – 30 000 рублей в месяц;

- Коэффициент местности 1,3;

- Доплата за работу в особых климатических условиях – 30%.

- Всего за полный рабочий месяц зарплата сотрудника составила 48 тысяч.

Сотрудник пребывал в командировке продолжительностью 5 дней (рабочих) с 16.07.2013 по 20.07.2013. Для начисления сотруднику зарплаты за июль необходимо учитывать дни, проведенные в командировке, за которые ему должна быть начислена зарплата исходя из расчета его среднедневного заработка.

Для определения данного показателя требуется определить совокупный заработок сотрудника и количество дней. При расчете учитывается период с 01.07.2012 по 30.06.2013.

Согласно рабочему календарю, утвержденному на предприятии, период расчета включает в себя 249 дней. Из этой цифры следует вычесть:

- дни, проведенные сотрудником в командировках – 8 дней;

- дни очередного отпуска – 26 дней;

- дни, когда сотрудник болел, подтвержденные больничным листом – 6 дней.

В результате определяем, что сотрудник фактически отработал за рассматриваемый нами период 209 дней. За тот же период ему было начислено в виде оклада, доплат и премий 522 500 рублей. Среднедневной заработок сотрудника составил 2 500 рублей.

Июль 2013 г. состоял из 22 рабочих дней. За этот месяц сотруднику были произведены следующие начисления:

- сумма оклада, рассчитанная пропорционально отработанным дням – 37 090 рублей;

- средний сохраненный заработок в период командировки – 12,5 тысяч рублей;

- всего за июль начислено 49 590 рублей.

Пример 3. Расчет в случае, если в расчетном периоде был повышен оклад

Нередко практикующие бухгалтера совершают ошибки, рассчитывая среднедневную зарплату в подобной ситуации.

Главной причиной таких ошибок является то, что при расчете не производится корректировка совокупного дохода сотрудника с учетом коэффициента (или коэффициентов) пересчета, который рассчитывается путем деления суммы оклада после повышения на сумму оклада до повышения.

К примеру, в 2013 году работнику был назначен должностной оклад в размере 20 000 рублей. В феврале 2014 его оклад был увеличен на 25% и стал равен 25 000 рублей. За ноябрь 2013 года-январь 2014 года ему было начислено 60 000 рублей (сотрудник отработал все рабочие дни, предусмотренные рабочим календарем), а с февраля по октябрь 2014 года начисленная заработная плата составила 225 000 рублей.

Чтобы рассчитать корректирующий коэффициент, следует разделить 25 000 на 20 000. В результате деления получаем коэффициент 1,25. Далее умножаем на полученный коэффициент зарплату, которая была начислена сотруднику до повышения: 60 000*1,25=75 000.

В результате сложения откорректированной с учетом коэффициента пересчета суммы зарплаты до повышения и зарплаты после повышения получим общую сумму дохода, полученного сотрудником в расчетном периоде: 75000+22 5000=300 000 рублей. Расчет среднедневной зарплаты необходимо производить исходя из полученного результата.

Если в течение периода расчета оклад сотрудника изменялся несколько раз, подобный перерасчет ранее полученной зарплаты необходимо выполнить для каждого случая ее повышения.

Источник: znaydelo.ru