Финансовые советы от эксперта

Автор статьи

Евгений Беляев

Время на чтение: 7 минут

Такая банковская услуга, как кредитования, является самой распространенной среди всех программ, предлагаемых российскими банками. Подавляющее большинство россиян обращается за получением займов в Сбербанк, один из наиболее надежных финансовых структур России. И большая часть клиентов, которые регулярно оформляют ссуду, отлично знают, что такое КИ (кредитная история).

Каждого клиента при оформлении заявки на получение ссуды, банк проверяет состояние кредитной истории. На ее основании формируется кредитный рейтинг, Сбербанк гарантированно откажет в выдаче займа при негативном и низком его уровне. Поэтому всем клиентам Сбера стоит знать свой рейтинг и уметь его повысить и, конечно, не допустить понижения.

Что такое кредитный потенциал в Сбербанке? Как он влияет на одобрение?

Кредитный рейтинг формируется на основании общей кредитной истории

Важность кредитного рейтинга для клиентов Сбербанка

Состояние КИ и показатель рейтинга являются крайне важными идентификаторами благонадежности определенного клиента. При низких показателях данного параметра ни одна банковская организация (не только Сбербанк) не будет кредитовать заявителя.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Кредитный рейтинг – показатель, имеющий определенное числовое значение (от 1 до 5). Формируется он на основании КИ заемщика и показывает уровень его платежеспособности.

На основании данного показателя банк и определяет, можно ли разрешать выдавать ссуду заемщику. Причем эти показатели доступны для всех российских кредитно-банковских организаций. Поэтому для клиентов важно, чтобы его показатели были достаточно высокими.

Как формируется оценка заемщика

При рассмотрении очередной заявки на оформление ссуды, Сбербанк проводит анализ некоторых параметров в целях получения оценки платежеспособности заявителя. Итогом становится определение персонального показателя – кредитного рейтинга (скоринга). Эта оценка показывает состояние КИ потенциального заемщика и определяет вероятность получения им кредита.

Из чего состоит кредитный рейтинг заемщика

Чтобы выяснить, по какой шкале оценивается кредитный рейтинг в Сбербанке, стоит узнать, какие показатели влияют на формирование персональной оценки. Это следующие данные:

- Показатели исторической просрочки по ранее взятым ссудам: 25,00%. Этот показатель является самым важным, фундаментальным для формирования оценки. При негативной КИ порой клиенту сложно получить 3 балла из 5 возможных, что снижает шансы на кредитование к нулю.

- Особенности кредитного поведения самого заемщика: 23,00%. Сюда относится случаи досрочного погашения ссуд. Банкам не выгодно, когда плательщик раньше времени закрывает текущие задолженности, поэтому такая стратегия клиента приводит к ухудшению скоринга.

- Данные текущей либо свежей просрочки по платежам: 18,00%. Анализируется общий размер имеющихся просрочек.

- Динамика запросов в кредитное бюро и их характер: 16,00%. Такой показатель говорит о частоте обращений клиента по вопросам кредитования. Если заявитель обращается в банки за предоставлением ссуды не чаще раза в год, это может подпортить его текущий статус. Поэтому лучше пытаться брать займы не чаще 2-3 раз в течение 5-6 лет.

- Существующая кредитная нагрузка на заявителя: 14,00%. Сбербанком обязательно учитывается и текущие незакрытые ссуды. При слишком большом их количестве, клиент получает отказ в очередном кредите.

- Дисциплина клиента в первые месяцы обслуживания банковского долга: 4,00%.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Банковские организации не заинтересованы в потере своей прибыли и досрочном погашении займа, поэтому при частых досрочных погашениях займов клиент может получить отказ.

Как узнать личный балл по кредитному рейтингу

Чтобы узнать кредитный рейтинг, Сбербанк отправляет запрос в Бюро Кредитных Историй (БКИ). Именно эта организация и формирует скоринг клиента. Самым простым вариантом получения информации о своем рейтинге является обращение непосредственно в БКИ. Это можно сделать как через личное посещение организации, так и путем отправки письменного заявления (при себе следует иметь паспорт и СНИЛС).

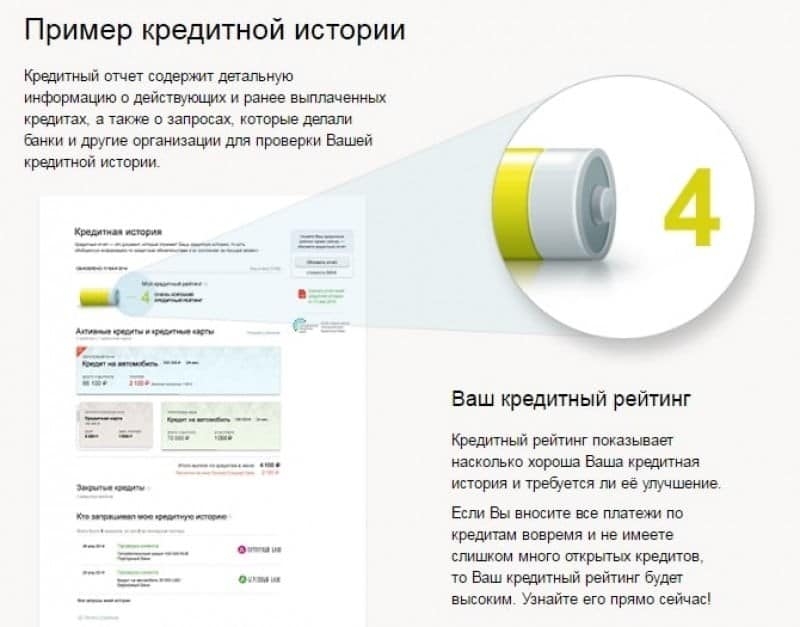

Как выглядит кредитная история в Сбербанке-Онлайн

Но многие специалисты советуют клиентам, которые подыскивают для себя возможность получения кредита, обратиться на сайт Банки.ру. Там заявитель не только сможет узнать свой статус, но и получить информацию, где, в каких банках он может кредитоваться, согласно рейтингу. Из перечня предложений потенциальный заемщик может подобрать для себя наиболее привлекательное.

Также сбербанковский клиент, держатель банковской карты, может узнать нужные сведения и через Сбербанк-Онлайн. Для этого следует предварительно зарегистрироваться в кабинете. Многие спрашивают, как узнать свой кредитный рейтинг в Сбербанке бесплатно онлайн, сделать это также возможно. Каждый пользователь дистанционного сервиса может запросить данные сведения раз в год на бесплатной основе. Повторные запросы будут уже платными.

Градации рейтинга

Сбербанк рассчитывает кредитный скоринг по пятибалльной шкале. Но, прежде чем узнавать особенности каждой оценки, стоит ознакомиться с системой от БКИ Эквифакс. Кстати, зарегистрировавшись на сайте данной организации, клиент также может узнать свой уровень заемщика бесплатно. Эквифакс рассчитывает уровень рейтинга по шкале 1-999. Расшифровка шкалы следующая:

- 1-596: оценка крайне низкая, для получения займа лучше отправиться в микрофинансовую организацию, банковские структуры дадут отказ;

- 596-665: низкий уровень, заявитель может претендовать на получение ссуды только при условии залогового обеспечения либо с привлечением поручителей;

- 665-895: состояние рейтинга удовлетворительное, в выдаче обычного займа, скорее всего заявителю будет отказано;

- 895-950: рейтинг хороший, клиент вполне может претендовать на получение ссуды в банковских организациях на стандартных условиях;

- 950-999: высокие показатели скоринга, заявителю при его желании банк может предоставить крупную ссуду, в том числе выдать займ наличными.

Но потенциальным заемщикам, которые являются клиентами Сбербанка, следует знать об особенностях оценок по кредитному рейтингу от самого банка. Напомним, что ведущий российский банк-кредитор оценивает клиентов по пятибалльной шкале при определении кредитного рейтинга.

У банков имеется собственная шкала оценки клиентов

Оценка 5

Наивысшая оценка, которая имеется, к сожалению, лишь у малой части сбербанковских клиентов. Таким заемщикам доступны абсолютно все кредитные направления, предлагаемые Сбербанком по сниженным, льготным ставкам. Причем большая часть предложений о получении кредита, банком присылается в виде индивидуальных СМС-уведомлений. Чтобы заиметь у себя высший балл по кредитному рейтингу, заемщик должен соответствовать следующим критериям:

- обладать идеальной и незапятнанной кредитной историей;

- иметь уровень доходности больше, чем в 2,5 раза в сравнении с установленным в данном регионе прожиточным минимумом;

- досрочно закрывать не более 1 ссуды в 5 лет;

- работать в крупной госорганизации или коммерческой компании, являющейся партнером Сбербанка;

- быть зарплатным клиентом Сбера либо получать в этом банке пенсионные отчисления.

Сбербанк оценивает заемщиков по пятибальной шкале

Оценка 4

Многие клиенты, имеющие кредитный рейтинг 4, что это значит в Сбербанке. Это хороший уровень благонадежности, разрешающий кредитоваться по стандартным направлениям-программам кредитования. Такому клиенту Сбер с большой долей вероятности одобрит получение ссуды на стандартных условиях. Конечно, каждый имеющий такой балл заинтересован в его повышении до высшего уровня.

Перейти с оценки 4 на 5 вполне возможно. Для этого следует погасить своевременно все имеющиеся займы. Стоит помнить, что даже при невысоком кредитном бремени, этот факт влияет на итоговую оценку. После полного закрытия всех текущих ссуд должно пройти не менее 3-х месяцев для проведения корректировки текущего рейтинга. Но в любом случае такой рейтинг свидетельствует, что данный клиент входит в число тех потенциальных заемщиков, которым Сбербанк имеет доверие.

Оценка 3

Кредитный рейтинг 3 показывает средний уровень заемщика. Банк-кредитор может согласиться на выдачу ссуды при таком скоринге, но при определенных условиях. При удовлетворительной балловке клиент может рассчитывать на получение некрупного займа с повышенными ставками годовых.

Оценка 2

Неудовлетворительный и крайне низкий уровень заемщика (также, как и оценка 1). В глазах Сбербанка такой клиент является неплатежеспособным и неблагонадежным. Кредит, даже самый мизерный, на любых условиях заявитель не получит. При такой ситуации стоит срочно задуматься об улучшение своего рейтинга. А при необходимости кредитоваться придется обращаться в микрофинансовые организации.

Оценка 1 и 2 являются самыми негативными показателями

Какими способами можно повысить свой рейтинг

Чтобы получить ссуду в Сбербанке, достаточно уровня, начинающегося от 3 баллов. Но, конечно, стоит стремиться сделать личный скоринг 4, в идеале дойти и до наивысшей оценки. Чтобы повысить личный кредитный рейтинг, стоит сделать следующее:

- Запросить на рассмотрение кредитную историю. И тщательно ее проверить на выявление возможных ошибок и неточностей. Если клиент уверен, что не допускал крупных просрочек, необходимо заказать полный отчет по КИ и проанализировать его. А при обнаружении погрешности, необходимо обратиться в БКИ с запросом для исправления текущего состояния кредитной истории.

- Если ошибок нет, и плательщик действительно усугубил рейтинг по причине задолженностей, придется некоторый период времени брать ссуды в микрофинансовых организациях и своевременно их погашать.

- Полностью закрыть все текущие займы, также стоит до минимума свести наличие кредитных карточек, оставив лишь одну. Этим клиент снизит кредитное бремя, что поспособствует повышению рейтинга.

- Принимать участие в различных программах по типу «Кредитного доктора». Они предлагаются различными банками и помогают за короткое время восстановить себя в качестве благонадежного заемщика.

Для улучшения КИ можно воспользоваться специальными банковскими программами

Почему Сбербанк может отказать в кредитовании при наличии хорошего рейтинга

Каждая кредитно-финансовая организация устанавливает собственные правила и требования к клиентам при рассмотрении от них заявки на кредитование. И определяет предельно допустимый для получения ссуды кредитный рейтинг. Порой Сбербанк может пойти навстречу даже при плохом скоринге и выдать ссуду (при условии, что заемщик может официально подтвердить текущий уровень платежеспособности и отсутствии текущих просрочек).

Но порой ситуация развивается в противоположном направлении. Банк отказывает в кредитовании при хороших показателях скоринга. Такое случается при наличии некоторых факторов у заявителя. А именно:

- у клиента на данный момент отсутствует стабильная работа, либо он не может официально подтвердить свое трудоустройство;

- имеется слишком много текущих, непогашенных займов;

- заявитель отягощен неуплаченными штрафами, налогами, алиментами.

Причем Сбербанк, как и иной российский банк не станет сообщать точную причину отказа в получении займа. Поэтому, если скоринг клиент высокий, а в выдаче ссуды получен отказ, стоит пересмотреть наличие у себя таких нюансов и исправить их. Тогда и появится шанс вновь кредитоваться в банке.

Выводы

Такой показатель, как кредитный рейтинг – это текущая оценка благонадежности потенциального заемщика. Данный показатель очень важный и играет главную роль при рассмотрении банком заявки на выдачу ссуды. Этот числовой рейтинг может, как повышаться, так и снижаться – он формируется на оценке действий к кредитным обязательствам самого плательщика. Поэтому очень важно ответственно подходить к такому вопросу, как кредитование и не допускать даже небольшой задолженности.

Источник: baikalinvestbank-24.ru

Как воронежцу узнать, сколько денег банк готов дать ему в кредит

Свой кредитный потенциал можно узнать в несколько кликов.

При планировании крупных покупок многие воронежцы решаются оформить кредит. Так они получат желанную недвижимость или товар сразу, а деньги будут выплачивать потом постепенно.

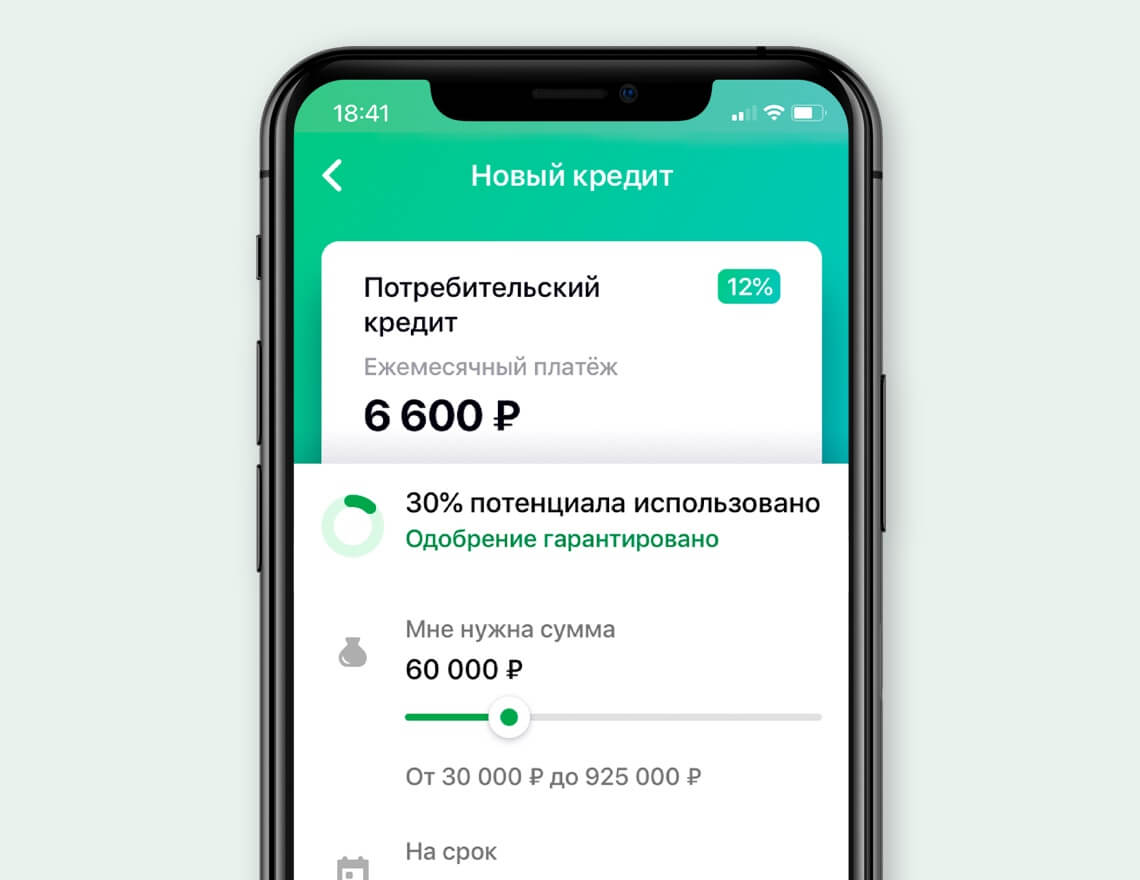

Но при подготовке к большой покупке важно понимать, на какую сумму стоит рассчитывать. В этом поможет бесплатный сервис Сбербанка «Кредитный потенциал». Он покажет, сколько денег банк готов выдать вам в долг с учётом вашей платежеспособности и текущей кредитной нагрузки.

Подробнее об использовании сервиса рассказала начальник управления продаж и обслуживания сети ВСП Головного отделения ПАО Сбербанк по Воронежской области Елена Дегтярева.

Кредитный потенциал и как он рассчитывается

Для начала разберемся, что такое кредитный потенциал. Это сумма, которую банк готов дать вам в долг с учетом платежеспособности и существующей кредитной нагрузки.

Сервис «Кредитный потенциал» Сбербанка работает как в мобильном приложении, так и в веб-версии СберБанк Онлайн. Использовать его легко — зайдите в раздел «Рассчитать и взять кредит», а затем заполните данные в появившейся анкете. Там всего несколько пунктов: контактная информация, адрес и уровень дохода. Никаких дополнительных документов загружать не нужно.

После этого банк за несколько минут проведёт расчёт и пришлёт вам уведомление с результатом. Свой кредитный потенциал можно рассчитывать каждые 30 дней.

Чем полезен «Кредитный потенциал» и что вы узнаете из расчета

Из расчета вы узнаете, сколько денег Сбербанк готов выдать вам в кредит, какую сумму в месяц вы можете тратить на погашение, какая часть этой суммы уже использована, если у вас уже есть кредиты.

«Если кредитный потенциал будет обозначен «кружком» зеленого цвета, новый кредит, скорее всего, одобрят. Если красного — подождите пока ваша платежеспособность улучшится, — рассказывает Елена Дегтярева. — Быть может, нужно закрыть часть уже взятых займов. В разделе с расчетами можно двигать ползунки суммы и срока — так вы увидите, как меняется вероятность одобрения. Например, для суммы в 50 тысяч рублей может быть зеленым цвет, а в 500 тысяч — красный. Чтобы вам было комфортно, на платежи по займам должно уходить не больше половины ваших ежемесячных доходов».

Важный момент — при расчете кредитного потенциала учитываются и действующие кредитные карты, даже если в данный момент задолженности по этим картам нет. Банк предусматривает, что она может появиться в любой момент.

Расчёт кредитного потенциала не является заявкой на кредит

Некоторые клиенты опасаются использовать сервис, думая, что они отправляют заявку на кредит. На самом деле это не так. Расчет кредитного потенциала — это только предварительные данные, которые позволяют понять, на какие условия стоит ориентироваться.

«Кредитный потенциал» покажет вам все актуальные задолженности, например, забытые вами кредитные карты. Если вы увидите, что банк не готов одобрить вам займ, то можете разобраться в причинах до подачи заявки.

Многих волнует, если виден зеленый цвет при расчете кредитного потенциала, то значит ли это, что банк одобрит кредит?

«Расчет «Кредитного потенциала» не означает, что банк обязан одобрить вашу заявку, однако риск отказа минимален, если вы выбираете условия, попадающие в зеленую зону, — поясняет Елена Дегтярева. — Чем меньше ваши совокупные платежи по всем кредитам, тем выше вероятность одобрения нового».

Отметим, что при получении отказа вы сможете узнать его точную причину при помощи сервиса Сбербанка под названием «Кредитная история».

Источник: novostivoronezha.ru