В 2003 году я купил квартиру за 150 тыс. руб. и подал на налоговый вычет. Деньги от налоговой получил. Скажите, в связи с новым законом, где речь идет о максимальном налоговом вычете 2 млн. рублей, могу ли я еще раз подать документы в налоговую на налоговый вычет, если квартира будет куплена в 2014 году. Остался ли у меня этот запас в 1850 рублей.

Вопрос относится к городу Адыгея

В соответствии с п. 3 ст. 220 НК РФ:

Имущественный налоговый вычет, предусмотренный подпунктом 3 пункта 1 настоящей статьи, предоставляется с учетом следующих особенностей:

1) имущественный налоговый вычет предоставляется в размере фактически произведенных налогоплательщиком расходов на новое строительство либо приобретение на территории Российской Федерации одного или нескольких объектов имущества, указанного в подпункте 3 пункта 1 настоящей статьи, не превышающем 2 000 000 рублей.

В случае, если налогоплательщик воспользовался правом на получение имущественного налогового вычета в размере менее его предельной суммы, установленной настоящим подпунктом, остаток имущественного налогового вычета до полного его использования может быть учтен при получении имущественного налогового вычета в дальнейшем на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них.

Налоговый вычет за квартиру и ипотеку 2022: порядок, сроки, лимиты

При этом предельный размер имущественного налогового вычета равен размеру, действовавшему в налоговом периоде, в котором у налогоплательщика впервые возникло право на получение имущественного налогового вычета, в результате предоставления которого образовался остаток, переносимый на последующие налоговые периоды;

Здравствуйте. Покупал квартиру в 2009 году за 1700000р. Получил за неё полностью вычет 221000р. После купили ещё одну квартиру в 2013году (акт приема передачи 2013, зеленка 2014). Могу ли я добрать налоговый вычет до 2000000 с покупки второй квартиры (39000р.)?

Ответы юристов ( 3 )

При покупке еще одного жилья можно получить вычет дополнительно, но только в том случае, если в предыдущий раз это право не было использовано либо не была достигнута максимальная сумма, равная двум миллионам рублей (исключением является ситуация с использованием ипотеки). Если покупается еще один жилой объект, то получение выплаты происходит на общих основаниях.

Необходимо: составить заявление с указанием основных сведений; заполнить декларацию; подать документы. Способы получения остаются такими же – через работодателя или налоговые органы. При получении средств по первому способу деньги не будут получены наличными.

Если будет вынесено положительное решение, то направляется уведомление работодателю, который отдает его в бухгалтерию. Со следующего месяца с заработной платы перестает списываться подоходный налог. Это будет продолжаться до момента, пока сумма средств не достигнет размера установленного вычета. При получении средств через органы налоговой службы, средства будут переведены на банковский счет в полном объеме. Для этого необходимо подавать заявление и документы по окончанию календарного года

из выше сказанного, следует, что можете

можетеВ случае приобретения имущества после 1 января 2014 года предельный

размер вычета применяется к расходам, понесенным на приобретение как

одного, так и нескольких объектов недвижимости. 2000000 максимальная сумма расходов на новое строительство или приобретение жилья, с которой будет исчисляться налоговый вычет. Ответ: можете.

Можете в случае приобретения имущества после 1 января 2014 года (сказано ранее), если до этой даты, то не можете.

Скажите тогда пожалуйста, а какой документ подтверждает дату приобретения квартиры акт приема-передачи (декабрь 2013) или свидетельство о регистрации имущества, т.е. зеленка (май 2014)? Квартира приобреталась по долевому строительству

Министерство финансов Российской Федерации

Вопрос: В связи с принятием Законопроекта N 195397-6 прошу разъяснить нижеописанную ситуацию. Налогоплательщик — физическое лицо в 2011 году приобрёл в собственность квартиру и, начиная с 2012 года, получает имущественный налоговый вычет в размере 1 млн 600 тыс. руб. Если он приобретет в 2014 году ещё одну квартиру, то будет ли у него право на имущественный вычет в размере до 400 тыс. рублей?

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу получения имущественного налогового вычета по налогу на доходы физических лиц и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

Из обращения следует, что налогоплательщик в 2011 году купил квартиру по цене 1 600 000 рублей и с 2012 года пользуется имущественным налоговым вычетом. В 2014 году налогоплательщик планирует приобрести вторую квартиру.

В соответствии с пунктом 2 статьи 2 Федерального закона от 23.07.2013 N 212-ФЗ «О внесении изменения в статью 220 части второй Налогового кодекса Российской Федерации» (далее — Закон) положения статьи 220 части второй Налогового кодекса Российской Федерации (в редакции Закона) применяются к правоотношениям по предоставлению имущественного налогового вычета, возникшим после дня вступления в силу закона (1 января 2014 года).

Пунктом 11 статьи 220 Кодекса (в редакции Закона) установлено, что повторное предоставление налогоплательщику имущественного налогового вычета предусмотренного указанным подпунктом, не допускается.

Аналогичная норма установлена в действующей редакции статьи 220 Кодекса (абзац двадцать седьмой подпункта 2 пункта 1 статьи 220 Кодекса).

Таким образом, положения указанного Закона применяются к налогоплательщикам, которые ранее не использовали свое право на получение имущественного налогового вычета и обращаются в налоговые органы за предоставлением имущественного налогового вычета в отношении, в частности, квартир, право собственности на которые зарегистрировано налогоплательщиком начиная с 1 января 2014 года.

В этой связи, поскольку налогоплательщик ранее воспользовался имущественным налоговым вычетом в соответствии с действующим на тот момент законодательством, оснований для получения имущественных налоговых вычетов в связи с приобретением налогоплательщиком в 2014 году квартиры не имеется.

Здравствуйте. Каждый человек может получить налоговый вычет только с одной купленной недвижимости, т.е. один раз. Но в некоторых случаях вычет можно “добрать” до максимальных 260 тыс.руб. с другой купленной недвижимости. Это зависит от даты покупки — до января 2014 года или после января 2014 года. Обязательно прочтите мои примеры, чтобы лучше все понять.

Датой покупки квартиры считается дата регистрации права собственности. Если квартира куплена на вторичном рынке, то дату можно узнать в выписке из ЕГРН или свидетельстве о регистрации. Выписку из ЕГРН на нужную квартиру можно заказать в Ктотам.про за 250 р. Срок получения выписки в среднем 2 часа, открыть ее можно как на компьютере, так и на телефоне.

Взгляните на образец, в пункте №2 во 2-м разделе показана дата регистрации права. Если же квартира куплена в новостройке, то считается дата подписания акта приема-передачи — пп. 6 и 7 п. 3 ст. 220 НК РФ.

-

Если квартира куплена после января 2014 года

Максимальная сумма вычета составляют 260 тыс.руб., но данная сумма не делится между собственниками по их долям, а закреплена на каждого собственника — пп. 1 п. 3 ст. 220 НК РФ. То есть каждому собственнику положены максимальные 260 тыс.руб.

Если гражданин уже получил налоговый вычет за квартиру, купленную с 2014 года, но у него вышло меньше максимальных 260 тыс.руб., то ему можно “добрать” до этой суммы, но с покупки другой недвижимости — абз. 2 пп. 1 п. 3 ст. 220 НК РФ. Внимательно прочтите примеры.

Если гражданин получил только налоговый вычет за одну квартиру, то он может получить вычет по ипотечным процентам, но только за другую недвижимость, купленную в ипотеку после января 2014 года.

Пример №1 : Андрей купил квартиру в 2014 году за 1,5 млн руб. полностью за наличные. Вычет налога он получил в размере 13% * 1,5 млн = 195 тыс.руб. В 2017 году он ее продал и купил новую за 3 млн руб. с помощью ипотеки. Хоть 13% * 3 млн будет 390 тыс., он получит только остаток за налоговый вычет в размере 65 тыс, т.е. максимальные 260 тыс. минус прошлый вычет в 195 тыс. Дополнительно за новую купленную квартиру он может получить вычет по ипотечным процентам.

Пример №4 . Светлана купила квартиру в 2015 году за 1,8 млн руб. за свои наличные деньги. Вычет она получила в 13% * 1,8 млн = 234 тыс. В 2017 году она купила еще комнату за 500 тыс.руб., также на наличные. Хоть 13% * 500 тыс. = 65 тыс, “добрать” за комнату она сможет только остаток в 260 тыс. – 234 тыс. = 26 тыс.руб.

Пример №5 . Дмитрий и Марина купили квартиру в 2016 год за 3 млн руб. Доли у них у каждого по ½. Вычет они получили по 13% * (3 млн / 2) = 195 тыс. При покупке новой недвижимости каждый из них может дополучить вычет максимум по 260 тыс. – 195 тыс. = 65 тыс. Ведь максимальная сумма в 260 тыс. относится к каждому гражданину-собственнику. Также они смогут получить вычет по ипотечным процентам за недвижимость, купленную в ипотеку.

Пример №6 . Дмитрий и Оксана купили квартиру в 2015 году за 4 млн руб. за наличные. У Дмитрия доля в 1/3, у Оксаны в 2/3.

У Дмитрия вычет налога будет 13% * (4 млн / 3) = 173,3 тыс. При покупке другой недвижимости, он сможет добрать только до 260 тыс. – 173,3 = 86,7 тыс.руб. А если купит квартиру в ипотеку, то дополнительно вычет по ипотечным процентам.

У Ольги хоть и будет 13% * ((4 млн * 2) / 3) = 346,6 тыс, получит она только максимальные 260 тыс.руб. И при покупки другой недвижимости налоговый вычет получить уже не сможет. Но если купит квартиру в ипотеку, то сможет получить вычет по процентам.

По этой ссылке читайте сколько можно вернуть денег в виде вычета НДФЛ и как он выплачивается. Как оформить вычет — инструкция.

Если гражданин получил (или получит) вычет налога за квартиру, которая куплена им до января 2014 года, то за другую купленную недвижимость вычет он получить уже не сможет, даже если ему вернули меньше максимальных 260 тыс.руб. — абз. 27 пп. 2 п. 1 ст. 220 НК РФ в ред. Федерального закона от 19.07.2009 N 202-ФЗ (старая редакция).

Эти максимальные 260 тыс.руб. рассчитаны на всю квартиру, т.е. эту сумму собственники делят между собой в зависимости от размера своих долей — абз. 15 пп. 2 п. 1 ст.220 НК РФ в ред. Федерального закона от 19.07.2009 N 202-ФЗ (старая редакция). Внимательно прочтите примеры.

Пример №2 . В 2011 году Андрей купил квартиру за 2,5 млн руб. полностью за свои наличные средства. Хоть 13% * 2,5 млн будет 325 тыс.руб., он получил только 260 тыс., потому что это максимальная выдаваемая сумма. В 2016 году он данную квартиру продал и купил себе новую квартиру 4 млн руб., но с помощью ипотеки. Налоговый вычет при покупке новой квартиры он не получит.

Во-первых, он получил вычет за квартиру, которая куплена до января 2014 года. Во-вторых, он уже получил максимальную сумму. НО он может получить вычет по ипотечным процентам, т.к. купил новую квартиру в ипотеку и после января 2014 года.

Пример №4 . В 2012 году Алексей купил квартиру за 800 тыс.руб. полностью за наличные. Вычет у него получается в размере 13% * 1 млн = 104 тыс., который он и получил. В 2016 году он ее продал и купил новую квартиру за 2 млн руб. также за наличные. Вычет налога за новую квартиру он получить уже не сможет. Точнее не сможет “добрать” дополнительных 156 тыс. до максимальных 260 тыс.

Пример №5 . В 2013 году Дмитрий купил квартиру за 1 млн руб. Только в 2016 году узнал, что имеет право получить налоговый вычет. Напоминаю, что налоговый вычет не имеет “срока давности”. Вычет он получит по старым правилам, ведь квартира куплена до 2014 года.

Если у Вас есть вопросы, можете бесплатно проконсультироваться. Заполните форму внизу или в комментариях ↓.

Задайте свой вопрос в форму ниже или в окошко онлайн-консультанта справа внизу экрана. Или позвоните по номерам (круглосуточно и без выходных): 8 (499) 938-45-06 — Москва и обл.; 8 (812) 425-64-92 — Санкт-Петербург и обл.; 8 (800) 350-29-86 — все регионы РФ.

Источник: nalog-plati.ru

Налоговый вычет при покупке квартиры — изменения 2021

Приобретая жилую недвижимость, можно воспользоваться правом на имущественный вычет. В этом случае сумму подоходного налога, уплаченного в бюджет, пересчитают и вернут налогоплательщику переплату. В положения НК РФ о налоговом вычете при покупке квартиры изменения 2021 года внесены Федеральным законом от 20.04.2021 № 100-ФЗ. Расскажем об этих и иных новшествах подробнее.

Налоговый вычет при покупке квартиры: изменения до 2021 года

Условия предоставления вычета на покупку квартиры и иной жилой недвижимости перечислены в п. 3 ст. 220 НК РФ. Напомним основные моменты:

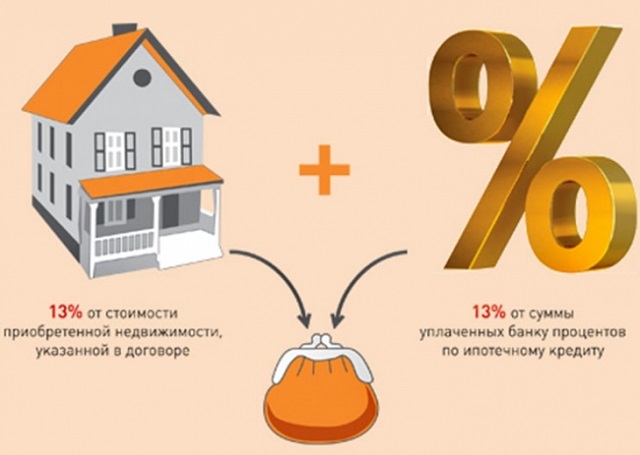

- к вычету принимается стоимость приобретенного жилья, включая земельные участки, но не более 2 млн. руб.;

- дополнительно можно получить вычет на сумму уплаченных процентов по ипотеке, кредиту, израсходованному на приобретение квартиры;

- из бюджета можно вернуть 13% от заявленной суммы вычета;

- для заявления вычета необходимо, чтобы у покупателя имелся облагаемый НДФЛ доход, а сам собственник был налоговым резидентом РФ.

Положения о вычете при покупке жилья менялись и ранее. Значительные изменения вступили в силу с 2014 г. (на основании Федерального закона от 23.07.2013 № 212-ФЗ):

- вычет в 2 млн. руб. разрешили использовать по нескольким объектам жилья до его полного исчерпания (при условии, что до 01.01.2014 вычет не применялся) – ранее вычет полагался лишь по одному объекту;

- сумму процентов, уплаченных по кредиту на покупку недвижимости, после 01.01.2014, ограничили лимитом в 3 млн. руб. (ранее учитывалась вся уплаченная сумма), принимаются такие расходы только по одному объекту.

На жилую недвижимость, приобретенную ранее 2014 г., распространяются прежние правила: вычет до 2 млн руб. предоставляется в отношении единственного объекта, а расходы на уплаченные проценты по ипотеке, в т.ч. рефинансированной, не ограничиваются.

Следующая поправка стала действовать для налогового вычета при покупке квартиры в 2016 г. Изменения коснулись состава документов, подтверждающих право собственности. Вместо копии свидетельства о праве собственности, к декларации прилагается выписка из реестра недвижимости (закон от 03.07.2016 № 360-ФЗ).

Налоговый вычет за квартиру: изменения с 2021 года

Чтобы заявить вычет и вернуть часть уплаченного налога, необходимо подать в ИФНС декларацию 3-НДФЛ, в которой отражается стоимость покупки, сумма уплаченных процентов по кредиту, заявляемая сумма вычета, с приложением подтверждающих документов. Также можно обратиться за вычетом к работодателю.

Федеральный закон от 20.04.2021 № 100-ФЗ внес в порядок получения налогового вычета 2021 г. изменения. За квартиру, покупку иного жилья и уплаченные ипотечные проценты вычет с 21.05.2021 г. может предоставляться иначе — в упрощенном порядке без подачи декларации и документов.

Для этого требуется соблюдение следующих условий (пп. 8.1. ст.220, ст. 221.1 НК РФ):

- право на вычет возникло не ранее 01.01.2020 г.;

- физлицо авторизовано в «Личном кабинете налогоплательщика»;

- банк, сопровождавший сделку, должен быть подключен к системе обмена данными с ФНС.

При одновременном выполнении указанных требований камеральная проверка и возврат средств собственнику жилья осуществляется в ускоренном порядке — в течение 1,5 месяцев с момента получения заявления инспекцией. Причем налогоплательщику составлять заявление самостоятельно не придется — предзаполненный бланк размещается в «Личном кабинете» налоговиками после получения необходимых сведений. Собственнику квартиры остается проверить данные, подписать документ и отправить его налоговикам обратно.

Заполнять и подавать декларацию 3-НДФЛ за 2020 г. и последующие годы не требуется, если покупатель недвижимости решил воспользоваться упрощенным порядком оформления вычета на квартиру.

НК РФ не лишает налогоплательщика возможности самостоятельно сдать 3-НДФЛ, если в том есть необходимость. Декларацию придется самостоятельно заполнить и отправить, например, в следующих случаях:

- если квартира была куплена ранее 2020 г.;

- если банк не участвует в обмене данных с ФНС;

- когда расчет между сторонами сделки произведен без участия банка;

- при распределении вычета между супругами;

- при оформлении покупки жилья на детей до 18 лет и т.д.

С 01.01.2022 г. прекращает действие пп. 7 п. 3 ст. 220 НК РФ с 2022 г., требующий приложения документов, подтверждающих право на вычет и оплату покупки жилья. При этом обязательное представление документов на расходы будет предусмотрено обновленным пп. 6 п.3 ст.

220 НК РФ – если налогоплательщик заявляет о возврате налога в обычном порядке.

Ожидается, что в полную силу новые правила упрощенной процедуры получения налогового вычета при покупке квартиры (изменения 2021 г.) заработают с 2022 года, когда начнется полноценный обмен данных ФНС с банками и в системе появится информация об операциях за прошедший, 2021 год.

Изменения для владельцев новостроек с 2022 года

С 01.01.2022 г. на основании ст. 2 закона № 100-ФЗ изменится формулировка пп. 2 и будет добавлен новый пп. 2.1 п. 3 ст. 220 НК РФ.

Стоимость земельного участка при заявлении вычета будет учитываться с даты госрегистрации возведенного на нем жилого дома, а не после получения свидетельства о праве собственности на жилье.

При передаче квартиры застройщиком право на вычет возникает после принятия объекта по подписанному акту приема-передачи жилья или иному передаточному документу, но обратиться за вычетом и возвратом НДФЛ можно будет лишь после госрегистрации права собственности.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Покупка квартиры может временно освободить от уплаты налогов

При покупке недвижимости или строительстве своего дома можно получить приятный бонус из налоговых органов в виде полного или частичного возврата уплаченного ранее налога. Но только в том случае, если гражданин добросовестно каждый год подает декларацию о доходах по форме НДФЛ-3 и получает разрешение из налоговой инспекции. Таким образом стимулируется гражданская сознательность населения и легализация трудовой деятельности. Как предоставляется налоговый вычет при покупке квартиры?

Налоговый имущественный вычет: кто имеет право на него

Правом на налоговый имущественный вычет (НИВ) обладают все налогоплательщики Российской Федерации, которые при определённых условиях приобретают или продают недвижимость на территории РФ в полную или долевую собственность, являются соучастниками уставных фондов, жилищно-строительных кооперативов и других сообществ.

К ним относятся граждане:

- продающие имущество либо его долю, в том числе и в совместном уставном капитале;

- уступившие права по договору долевого участия;

- утратившие права собственника на земельный участок и на все расположенные на нем постройки и объекты в пользу государства;

- купившие недвижимость (или её долю);

- ведущие строительство;

- выплачивающие проценты по кредиту, взятому на покупку жилья, земельного участка или на возведение собственного дома.

Право на возврат налога возникает, как только у налогоплательщика на руках появляются правоподтверждающие и правоустанавливающие документы:

- свидетельство прав собственника или выписка из ЕГРН;

- документ на долевое участие (правоустанавливающий) + акт о сдаче с подписью приемной комиссии;

- свидетельство на земельный участок.

Заметьте, что вычет после покупки квартиры в ипотеку на вторичном рынке можно начать получать сразу после регистрации прав собственника, то есть с первого года выплаты кредита.

- Если же квартира покупается по ДДУ в новостройке, основание для налогового возврата появится только при завершении строительства и подписания комиссией приемочного акта.

- Аналогично и при строительстве своего дома: документы на возврат налога (разрешение на строительство, документы на земельный участок, договор со строительной фирмой, смету расходов) можно будет подать только тогда, когда дом будет построен и зарегистрирован в Росреестре.

- Право на возврат налога при приобретении земельного участка возникает при регистрации прав собственника на построенный дом.

Величина налогового вычета при покупке недвижимости

Налоговый имущественный вычет (НИВ) в РФ равен налогу НДФЛ (в настоящее время – 13 %), взятому от стоимости затрат на приобретаемые объекты. НИВ не может быть больше установленного законом значения, действующего в тот налоговый период (НП), когда впервые появилось право на вычет (с 2014 г. НИВ = 0,13 * 2000000 = 260 0000 руб.). Если НИВ за первый НП не покрывает всей суммы, остаток переносится на последующие НП до тех пор, пока НИВ не будет выплачен полностью.

- Так, если планка НИВ установлена на уровне 2 млн. руб., то даже если квартира была куплена за 3 млн. руб., начиная с 2014 г., налогоплательщику будет возвращено не 390 тыс., а 260 тыс. руб.

- Если же стоимость затрат на покупку квартиры (дома, участка) составила 1,5 млн. руб., то подлежит возврату 13% от 1,5 млн., т.е. 195 тыс. руб

До 2008 г. предельная сумма НИВ составляла 13% (0,13) от 1000000 руб и равнялась 130 тыс. руб. Поэтому если квартира стоимостью 2 млн. руб. была куплена и оформлена до 2008 г., то вычет на неё будет не 260, а 130 тыс. руб. При этом нет никакой разницы, когда будет подана декларация с указанием НИВ, даже если в 2014 г. или 2018 г.

Вычет за один налоговый период

Но есть ещё одно, более приоритетное ограничение – это размер НДФЛ, уплаченного за налоговый период, из которого устанавливается постулат:

Вычет (величина возвращённого налога) за определённый период никогда не может превышать сумму выплаченного за это же время налога.

При маленьком доходе удерживается и соответствующий налог, из-за чего выплата положенного НИВ может затянуться надолго.

Можно ли вернуть всю переплату по налогам сразу

Единовременно получить весь положенный вычет за один налоговый период нельзя, если он больше НДФЛ.

Вычет – это просто освобождение от налога (или уменьшение суммы налога) на какой-то период:

- если основание для НИВ указывается в налоговой декларации, он сразу учитывается, и итоговой суммой налога может оказаться ноль;

- если вычет оформляется после подачи декларации, нужно написать заявление на возврат налога на счет налогоплательщика и указать в нем сумму переплаты (см. Видео в конце).

Поясним на примере.

Борис уехал на заработки из г. Саратова в Новый Уренгой в 2010 г. В 2011 г. он взял кредит 2,5 млн. руб. по договору долевого участия на 5 лет на покупку квартиры в новостройке Саратова. Зарплата Бориса на момент открытия кредита составляла 100 тыс. руб. в месяц. Дом был сдан в эксплуатацию в 2014 г., а в 2016 году Борис полностью погасил займ и вернулся в родной город. В Саратове он устроился на новую работу с зарплатой 30 тыс. руб. и подал документы в налоговую инспекцию на получение налогового вычета. Борис надеялся, что ему возвратят положенные по закону 260 тыс. (13% от 2 млн.) сразу же. Однако инспекторы разъяснили ему, что возврат налога будет произведен в течение 6 лет, если зарплата останется неизменной:

- первые 5 лет будет возвращено 234 тыс. руб. путём полного освобождения от НДФЛ в размере 46800 руб. ежегодно;

- в 6-й год налог будет уменьшен на 26 тыс. руб.

Правы ли налоговики? Да, так как вычет производится только на основании поданной налоговой декларации (п.7 ст. 220 НК). Например, если декларация подана до 15 апреля 2018 г., и в ней налогоплательщик заполняет графу «Предоставить НИВ», указывая основания для него, то возврат налога предоставляется за период – 2017 г.

Однако если бы Борис проявил оперативность и подал на налоговый вычет сразу же, как только был сдан дом, то есть в 2014 г., пока его зарплата была еще высока, выплата была бы предоставлена в течении двух лет: НИВ за 2014 г. составил бы 156 тыс. руб, а за 2015 – 104 тыс. руб.

Вычет предоставляется только, если подана декларация

Подавайте на налоговый вычет сразу же после регистрации собственности. Не слушайте советы тех, кто предлагает заявлять о возврате налога при погашении кредита, якобы из-за того, чтобы не подавать лишний раз документы. НИВ предоставляется при подаче налоговой декларации, если он указан в ней, а декларация составляется в любом случае ежегодно.

Налоговый вычет при покупке квартиры: изменения в 2018 г.

В 2018 году сохранились правила, изменённые в налоговом законодательстве, с начала 2008 г. и 2 ноября 2013 г. постановлением правительства РФ N 306 ФЗ. Эти даты считаются точками, разделяющими условия возврата налога. Налоговый вычет за квартиру, приобретенную до 2008 г., до 2014 г. и начиная с 2014 будет разным в каждом случае:

- до 2008 г. максимально возможная сумма, с которой производился НИВ, составляла 1 млн. руб.;

- начиная с 2008 г. сумма, на которую предоставляется НИВ, увеличена до 2 млн. руб.;

- с 2014 г. произошли сразу два важных изменения:

- налоговый вычет больше не относится к объекту недвижимости, а имеет субъективное значение;

- ограничивается сумма возврата налога при выплате банковских процентов за кредит.

Рассмотрим подробнее последние нововведения.

Субъективное значение налогового вычета

Начиная с 2014 г. налоговый вычет не ограничивается количеством объектов, и теперь его можно взять на один, два, три и более объектов. Главное, чтобы не был превышен допустимый лимит в 2 млн. руб. До 2014 г. взять НВ можно было только на один объект.

Ограничиваются же права субъекта: он может воспользоваться НИВ в размере полного лимита (с 2014 г. – 2 млн.руб.) только один раз. Исключение – квартира, приобретенная в ипотеку: в этом случае появляется право на вычет с уплаченных банку процентов.

Налоговый вычет с банковских процентов

До 2014 г. сумма, по которой можно было производить налоговый вычет никак не ограничивалась. Начиная с 2014 г., допустимое величина суммарных процентов ограничена 3 млн. руб. Все, что поверх этой суммы, налоговому возврату не подлежит. (п.1, пп. 4, ст. 220).

А теперь примеры:

- Светлана и Рома купили в 2016 г. квартиру в Воронеже за 1,5 млн. руб., получив вычет в размере 195 тыс. руб. В 2018 г. они решили приобрести дом в одном из областных сел за 700 тыс. Могут ли супруги повторно воспользоваться НИВ?

Ответ: да, так как в первый раз вычет был израсходован не полностью. Однако НИВ с покупки дома составит не 91, а 65 тыс. руб (остаток от максимальной суммы 260 тыс. руб.).

Но стоит изменить всего лишь одну дату – покупку первой квартиры, на 2013 г., как ответ будет отрицательным: до 2014 г. можно было производить возврат налога только на один объект. Это значило бы, что своё право на НИВ супруги уже использовали, и вычет больше им не положен.

- Константин купил дом за 1 млн. руб. и оформил его в собственность в 2013 г. В 2016 г. он приобрёл земельный участок за 1,5 руб. под строительство. В 2018 г., когда был построен второй дом, Константин решил воспользоваться вычетом, получив его сразу за два объекта – первый дом и земельный участок. Сможет ли он это сделать?

К сожалению, нет. Константину придётся выбрать между первым и вторым объектом:

- Если он решит взять вычет за дом, то получит 130 тыс. руб. и использует своё право на НИВ, которое в 2013 г. было возможно только для одного объекта, хотя разрешенный лимит будет реализован лишь наполовину.

- Возврат налога за земельный участок составит 195 тыс. руб, поэтому Константину будет выгоднее воспользоваться НИВ со второго объекта.

Но если бы покупка дома состоялась в 2014 г., Константин смог бы получить НИВ за оба объекта по 130 тыс. руб. за каждый.

Некоторые особенности НИВ

Кроме стоимости покупки квартиры, под вычет попадают расходы на ремонтные отделочные работы и строительные материалы. Но это возможно, если в ДДУ будет указано приобретаемое жильё как объект незавершённого строительства.

НИВ предоставляется при подаче всех необходимых правоустанавливающих, подтверждающих права собственников и платёжных документов:

- договоры купли/продажи, ДДУ;

- свидетельства собственности;

- приходные ордера, чеки, банковские выписки и т.д.

НИВ на проценты по кредитам возможен лишь на один объект.

Налоговый вычет для несовершеннолетних

Родители несовершеннолетних до 18 лет имеют право использовать НИВ для приобретения недвижимости в собственность своим детям, но здесь есть нюансы:

- покупка должна быть только за свои средства;

- если будет использована вся сумма (260 тыс. руб), повторно воспользоваться вычетом для своих нужд родители не смогут.

Возврат налога для пенсионеров

У пенсионеров-налогоплательщиков есть возможность переноса остатка налогового имущественного возврата на несколько предшествующих налоговых периодов назад, но всего не более трёх лет.

Когда налоговый вычет запрещён

Возврат налога при покупке квартиры запрещается, если:

- стоимость покупки возмещается работодателем, за счёт материнского капитала, при помощи государственной субсидии;

- в сделке принимают участие физические лица, зависящие друг от друга: родственники, трудовые партнёры и совладельцы, лица, находящиеся под общим контролем со стороны других лиц

Источник: moezhile.ru