Итак, суть проблемы в том, правомерно ли исключить из учитываемых при расчете «календарных дней неполного месяца» те праздничные дни, которые приходятся на период отпуска работника. Исключая такие дни, мы несколько увеличиваем средний заработок работников. Например, в марте со 2 по 15 число сотрудник был в отпуске; при расчете отпускных в июне, какие дни марта следует учитывать в расчете?

Согласно подпункту а) пункта 5 Постановления Правительства РФ от 24.12.2007 № 922 из расчетного периода исключается время, если за работником сохранялся средний заработок. На основании этого подпункта мы исключаем из расчетного периода оплачиваемые дни отпуска, т.е. в нашем примере – дни со 2 по 7 марта и с 9 по 15 марта. Далее, в праздник, 8 марта, средний заработок за работником не сохраняется. К подпункту е) пункта 5 Постановления № 922 праздничные дни, которые приходятся на период отпуска работника, относить неправомерно, так как освобождение от работы в праздничный день не требуется – такие дни являются днями отдыха (статья 112 Трудового кодекса РФ).

Новые правила выплаты зарлаты за работу в выходные

Таким образом, формально день 8 марта из расчетного периода не исключается. Но в части третьей пункта 10 Постановления № 922 для определения количества дней в неполном периоде используется другое понятие – «количество календарных дней, приходящихся на время, отработанное в данном месяце». Исходя из смысла статьи 120 Трудового кодекса РФ праздничные дни, приходящиеся на период ежегодного основного или ежегодного дополнительного оплачиваемого отпуска, не прерывают отпуск – праздники не учитываются лишь при определении продолжительности отпуска. Этот вывод подтверждают и другие обстоятельства, например, в «Приказе о предоставлении отпуска работнику» (форма Т-6, Т-6а) указывается период целиком, без выделения праздников. Поэтому, подсчитывая количество календарных дней, приходящихся на время, отработанное в месяце отпуска, по нашему мнению, период отпуска следует «выбрасывать» целиком.

Пользователям, которых беспокоит подобный «праWowой вакуум», мы можем посоветовать включить в коллективный договор раздел об особенностях подсчета среднего заработка при выплате отпускных и явно указать выбранный способ учета праздничных дней, которые приходятся на период отпуска работника.

На вопрос отвечали методисты фирмы «1С»

Источник: www.1cbit.ru

Как оплачивается работа в выходные и нерабочие праздничные дни

Оплата труда в выходные и праздничные дни зависит от того, в каком режиме организован рабочий процесс на предприятии. Имеет значение также система оплаты: сотрудники получают оклад, зарплату исходя из тарифной ставки или работают по сдельным расценкам. Не всегда при этом требуется повышенная оплата. А в отдельных случаях привлекать к работе в дни законного отдыха запрещено. Из нашего материала вы узнаете об этих особенностях.

Вам помогут документы и бланки:

- Законные выходные: что учесть работодателю

- Нерабочие и рабочие праздники: как оплачивать

- Ограничения и допуски

- Зарплата за работу в выходной или праздник при окладе и при сдельной оплате

- Нюансы расчета «праздничной» заработной платы при сменном графике работы

- Итоги

Законные выходные: что учесть работодателю

Каждый трудящийся гражданин имеет право на еженедельный отдых — установленный внутренними правилами предприятия отрезок времени, когда можно законно не посещать место работы и не выполнять трудовые обязанности. Механизм определения количества выходных дней прописан в Трудовом кодексе:

Бывает, что приостановить работу на предприятии в выходные дни всему трудовому коллективу не позволяют условия производственно-технического характера. В этом случае ТК РФ допускает иной режим еженедельного отдыха: каждая группа работников в соответствии с ПВТР (правилами внутреннего трудового распорядка) отдыхает поочередно в разные дни недели.

О нюансах оплаты труда в выходные дни работникам на окладе рассказали эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ и переходите в Готовое решение. Это бесплатно.

Планируя время труда и отдыха, работодателю следует соблюдать четыре главных правила ТК РФ по выходным дням:

О том, кого можно, а кого нельзя вызывать на работу в выходной день, а также кто вправе отказаться трудиться в свой законный день отдыха, расскажем далее.

Нерабочие и рабочие праздники: как оплачивать

Праздник мы воспринимаем в первую очередь как дополнительное время для отдыха. Однако не всякий праздничный день позволяет законно не выходить на работу:

На 2022 год утверждены нерабочие и праздничные дни. См. наш производственный календарь на 2022 год в этой публикации.

А производственный календарь на 2023 год вы найдете по этой ссылке.

Оплата рабочих праздников производится в обычном порядке (как рядовой рабочий день). Оплата труда в нерабочие праздники имеет нюансы:

- для работников на окладе наличие в календарном месяце нерабочих праздников не является основанием для снижения зарплаты;

- для сменных сотрудников за работу по графику в нерабочий праздник положено дополнительное вознаграждение, размер и порядок выплаты которого устанавливаются внутренними локальными актами предприятия.

Таким образом, для праздников в законодательстве также установлены конкретные правила:

На механизм оплаты труда в праздничные дни основное влияние оказывает режим работы предприятия. К примеру, никаких «праздничных» доплат не потребуется, если зарплата всех сотрудников производится исходя из оклада, сменных работников нет и отсутствует необходимость вызова на работу во время праздников.

Работодателю не следует также забывать, что приглашать на работу в праздник или выходной день он может не всегда и не весь трудовой коллектив — существуют установленные трудовым законодательством ограничения и запреты в этом вопросе.

Как оплачиваются больничные и отпуска, выпадающие на праздники, рассказываем в материалах:

- «Как рассчитать отпуск, если он выпадает на праздничные дни»;

- «Как происходит оплата больничного листа в праздничные дни».

Ограничения и допуски

Подход законодателя к вопросу работы в нерабочие дни отражен в ст. 113 ТК РФ: запрещено вызывать на работу сотрудников в их законные выходные дни и официально установленные нерабочие праздники. Однако из этого правила есть несколько исключений:

Вызвать на работу беременных сотрудниц работодателю не позволяет запрет, закрепленный в ч. 1 ст. 259 ТК РФ. Кроме того, есть несколько категорий сотрудников, которые вправе отказаться от работы в выходные и нерабочие праздники:

Трудовое законодательство ограничивает работодателя в его желании загрузить обязанностями трудовой коллектив 365 дней в году, но допускает, что в отдельных случаях без работы в праздничные и выходные дни обойтись невозможно. Поэтому по ТК РФ привлечение сотрудников к работе в нерабочие праздничные дни допустимо, если необходимо обеспечивать:

- непрерывность технологического процесса на предприятии;

- проведение неотложных погрузочно-разгрузочных и ремонтных работ;

- обслуживание населения.

Для вызова на работу в нерабочие праздники и выходные работодателю необходимо оформить письменное распоряжение. Устные приказы в такой ситуации законной силы не имеют.

Узнайте больше об ограничениях и запретах из материалов нашего сайта:

- «Зачет переплаты по налогам: новое ограничение действует не всегда»;

- «Земельный участок ограничен в использовании: возникает ли земельный налог?».

Зарплата за работу в выходной или праздник при окладе и при сдельной оплате

Как нужно производить оплату труда в праздничные дни при окладе, указано в ст. 153 ТК РФ.

Этой же статьей определены нормативные подходы к оплате праздничных дней при сдельной оплате труда:

Нужно ли считать двойной тариф за работу в выходной или праздник с учетом премий и надбавок, рассказываем в этой публикации.

Законодательство ограничивает лишь нижний допустимый предел оплаты труда в выходные и праздничные дни и оставляет за участниками трудового процесса (работодателем и работниками) право согласовывать и устанавливать конкретные доплаты или схемы расчета зарплаты в таких ситуациях. Результаты таких согласований и решений должны быть письменно закреплены во внутренних локальных актах предприятия и/или трудовых договорах.

В ст. 153 ТК РФ описаны два принципа, которые необходимо учитывать при оплате труда в выходные и нерабочие праздничные дни:

Важно! Если работники привлекаются к работе в праздничные дни (например, в период с 1 января по 8 января), то двойной оплате подлежат все эти дни, а не только 1 и 7 января. Это подтвердили чиновники, рассматривая аналогичную ситуацию.

Несколько иначе дело обстоит с расчетом заработной платы в праздничные дни при сменном графике работы.

Нюансы расчета «праздничной» заработной платы при сменном графике работы

Как рассчитать зарплату в праздничные дни при сменном графике? В этом случае необходимо учесть особенности сменной работы, которая может быть организована (ст. 103 ТК РФ):

- для повышения эффективности функционирования предприятия (обеспечения полной загрузки оборудования, увеличения объема выпускаемой продукции или оказываемых услуг);

- при длительности производственных процессов, превышающих допустимую продолжительность ежедневного труда.

В таких условиях трудовой коллектив разделяется на группы, каждая из которых работает по графику. Как будет организована сменная работа, определяется во внутренних локальных актах предприятия. Вариантов много: два рабочих дня по 12 часов чередуются с таким же количеством выходных дней, одни рабочие сутки через три выходных дня и т. д. Единственное ограничение — запрещена работа в течение двух смен подряд (ст. 103 ТК РФ).

Оплата труда в праздничные дни при сменном графике работы имеет нюансы:

- Выходные дни могут предоставляться не только в субботу или воскресенье, но и в другие дни недели (ч. 3 ст. 111 ТК РФ), поэтому рабочие смены, выпавшие на субботу или воскресенье, в повышенном размере не оплачиваются и считаются обычными рабочими днями с оплатой в общеустановленном порядке.

- Работа в нерабочие праздничные дни оплачивается не менее чем в двойном размере (с учетом принципа пропорциональности, о котором упоминалось ранее).

Важные особенности имеет оплата труда сотрудников в ночное время. Какие именно, узнайте из советов от КонсультантПлюс. Получите бесплатный доступ к К+ и переходите в Путеводитель по кадровым вопросам, чтобы узнать все подробности данной процедуры.

Как производится оплата труда в выходной день, если работодатель был вынужден пригласить на работу сотрудника не по графику? Здесь действуют общие правила ч. 1 ст. 153 ТК РФ, когда работа в законный выходной день оплачивается в повышенном размере.

Итоги

Работу в выходной или праздничный день трудовое законодательство запрещает, за исключением отдельных случаев. Если же поработать все-таки пришлось, оплата труда должна производиться в повышенном размере — не менее чем по двойным расценкам для сдельщиков или не менее двойной часовой тарифной ставки за каждый час для работников, чей труд оплачивается по тарифным ставкам. При сменном графике выходные не требуют двойной оплаты, если только сотрудника не вызвали на работу в его законный выходной день.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: nalog-nalog.ru

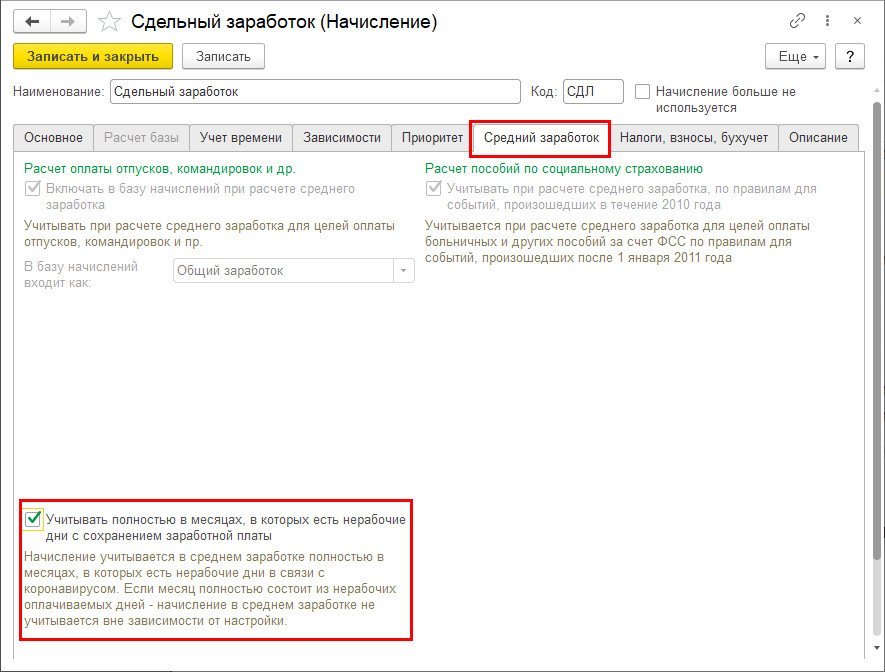

Как в «1С:ЗУП 8» (ред. 3) не учитывать нерабочие дни при расчете среднего заработка

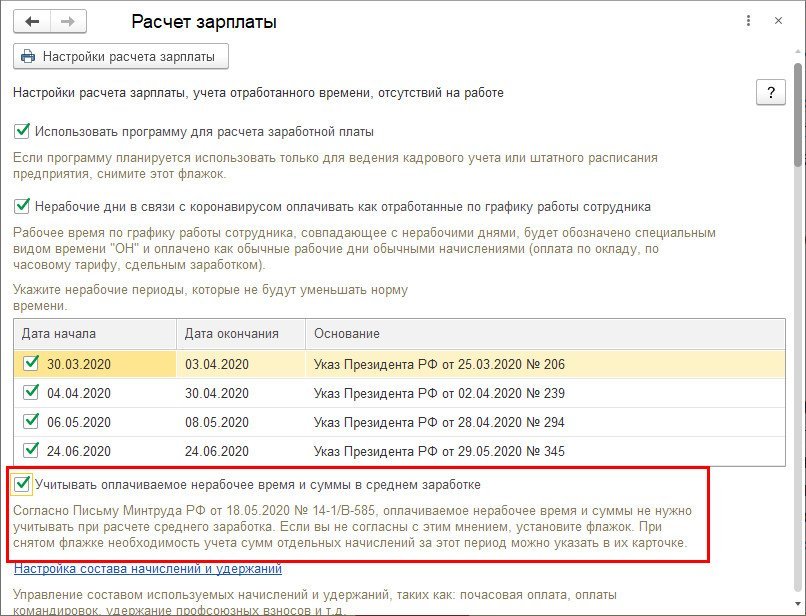

Изначально в программе нерабочее оплачиваемое время и начисленные за него суммы включались в последующие расчеты среднего заработка. Но Минтруд выразил другую позицию (письмо от 18.05.2020 № 14-1/В-585): если сотрудник не работал в нерабочие периоды по Указам президента и получал за это зарплату, то ни такое время, ни его оплату не нужно включать в расчеты среднего заработка.

В версии 3.1.14.60 программы «1С:Зарплата и управление персоналом 8» (ред. 3) реализована данная позиция. Какие необходимо сделать настройки для этого, читайте здесь .

Исключение из среднего заработка периодов нерабочего оплаченного времени

Изначально в программе нерабочее оплачиваемое время и начисленные за него суммы включались в последующие расчеты среднего заработка. Т.е. при реализации этой методики мы посчитали, что такие нерабочие оплачиваемые периоды нужно учитывать наравне с обычным заработком. Позже публиковались комментарии различных органов (Роструд, Минпросовещения), подтверждающие выбранный нами подход.

Однако многие пользователи сразу сообщали нам о несогласии с таким подходом, поскольку формально период является нерабочим. Наконец, своё мнение высказал Минтруд в письме от 18.05.2020 № 14-1/В-585, в котором подтвердил позицию таких пользователей: если сотрудник не работал в нерабочие периоды по Указам и получал за это зарплату, то ни такое время, ни его оплату не нужно включать в расчеты среднего заработка. Поскольку Минтруд является вышестоящим по отношению к Роструду органом, и этот вопрос оплаты труда входит именно в его компетенцию (в отличие от Минпросовещения), в новой версии мы изменили поведение по умолчанию. Однако оставили возможность вернуться к прежнему подходу для тех, кто с мнением Минтруда не согласен.

Следует отметить, что нет прямой зависимости получающегося размера среднего заработка от выбора той или иной позиции. Он может получиться как меньше, так и больше в каждом из вариантов, в зависимости от того, какие конкретно суммы начислялись за эти нерабочие периоды.

Итак, если вы не согласны с позицией Минтруда, и хотите чтобы в программе всё осталось как прежде, то сразу после обновления необходимо в настройках расчета зарплаты установить флажок «Учитывать оплачиваемое нерабочее время и суммы в среднем заработке». При этом будет выдано сообщение, на которое можно не обращать внимания (на него нужно обратить внимание, только если флажок вы установили не своевременно, и в новой версии программы уже успели зарегистрировать начисления за эти периоды со снятым флажком).

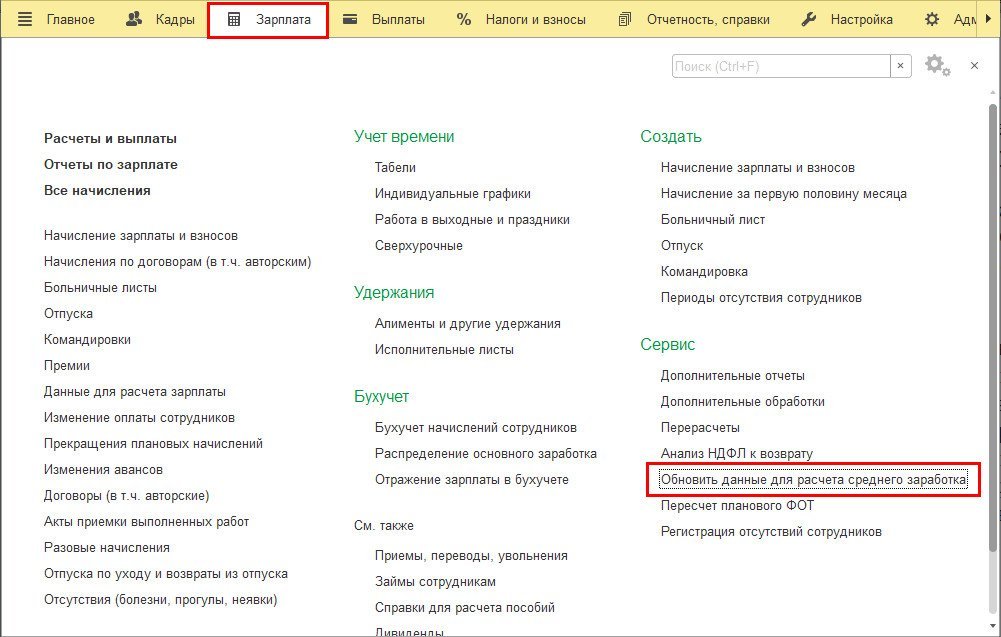

Если же вы согласны с позицией Минтруда и хотите оставить измененное поведение новой версии, то этот флажок ставить не нужно. При снятом флажке нерабочее оплачиваемое время (ОН) и начисления за него не регистрируются в учете для последующих расчетов среднего заработка. Однако для того, чтобы не учитывались уже ранее зарегистрированные данные, необходимо их принудительно обновить в учете среднего заработка. К счастью, перепроводить прошлые начисления зарплаты для этого не требуется. В программе уже был предусмотрен отдельный инструмент в разделе Зарплата – Сервис – Обновить данные для расчета среднего заработка.

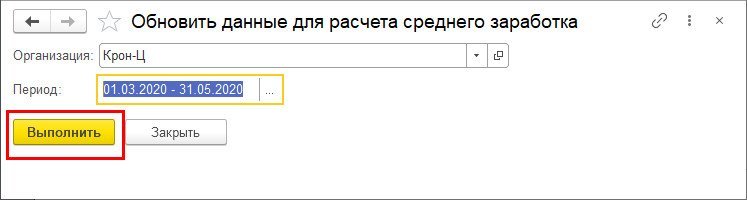

Поэтому если вы согласны с позицией Минтруда, то после обновления программы необходимо открыть этот инструмент и для каждой организации обновить ранее уже зарегистрированные данные с марта по май. Либо по апрель, если начисление зарплаты за май еще не проводили. Но перед тем как это делать, дочитайте этот раздел до конца, есть нюанс.

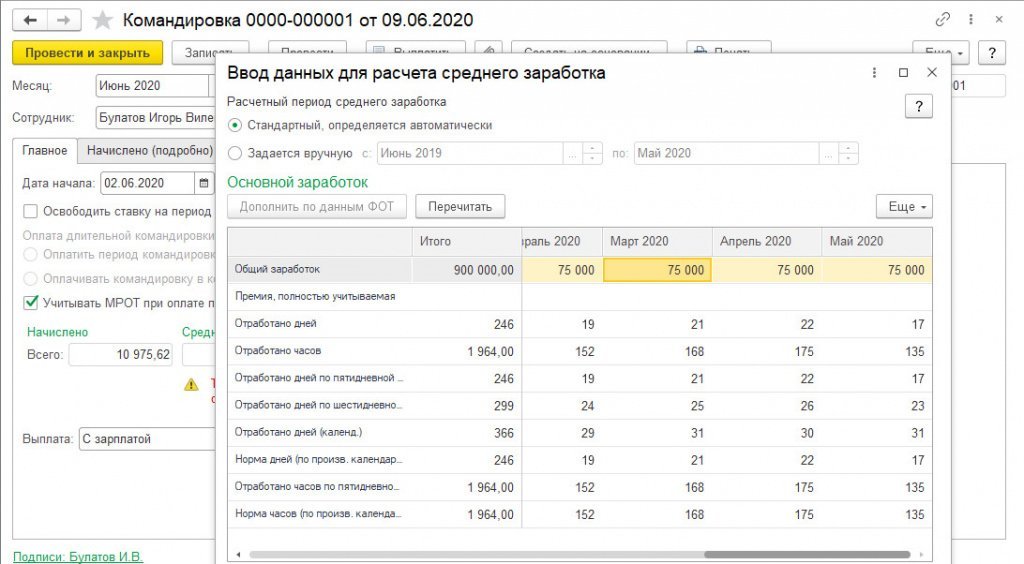

Рассмотрим на простом примере с мартом, что произойдет после такого обновления данных для среднего (они будут регистрироваться так и в дальнейшем, например, за июнь, поскольку 24 июня также является таким же нерабочим периодом).

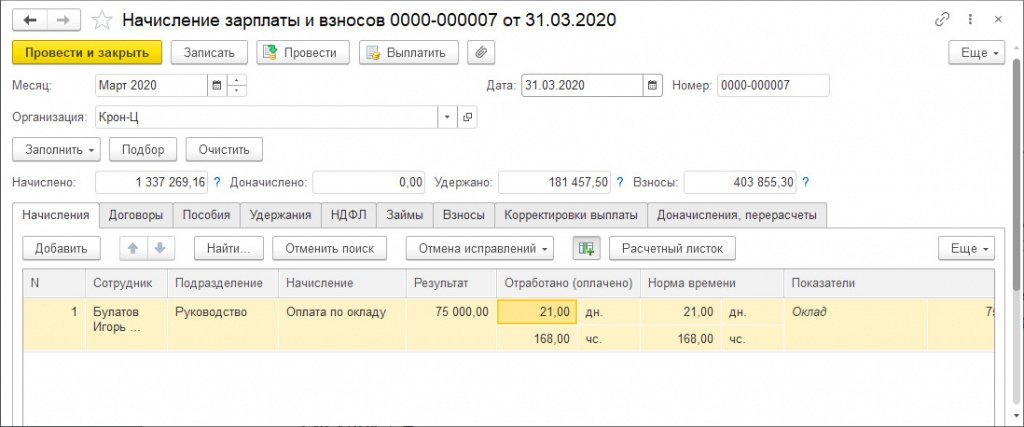

В графике сотрудника за 30-31 марта были отмечены как нерабочее оплачиваемое время, согласно Указу. Зарплата за март была начислена в полном размере.

В прошлой версии (и до обновления данных среднего в текущей) при расчете среднего время и сумма учитываются в полном размере.

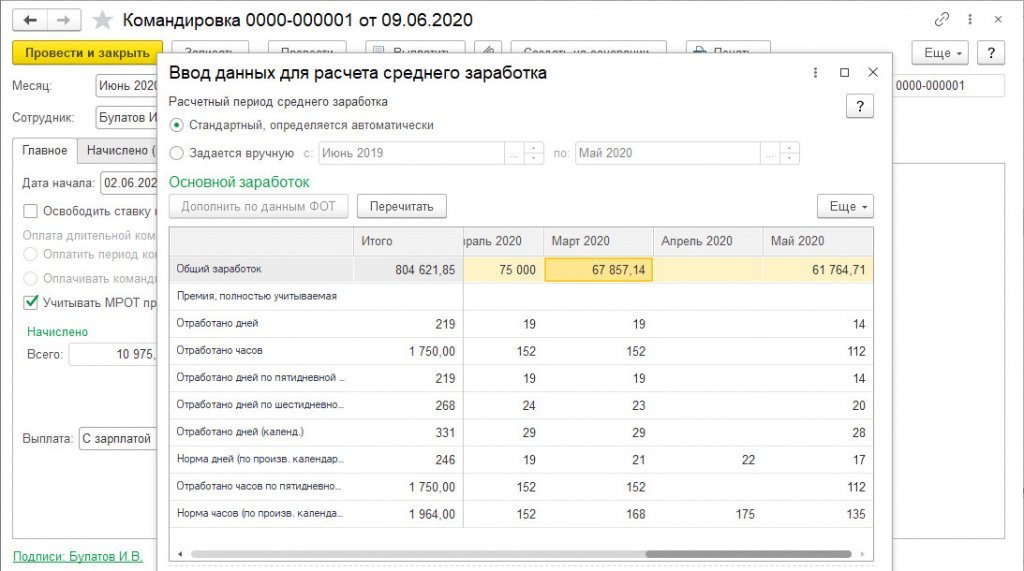

Теперь же, если обновить данные для расчета среднего (или перепровести начисление зарплаты), данные зарегистрируются за вычетом нерабочего оплачиваемого времени: сумма будет уменьшена пропорционально отношению времени за вычетом ОН ко всему времени. Т.е. 75000*19/21= 67 857,14 на примере марта. В общем случае результат будет таким, как если бы на 30-31 была введена какая-либо неявка, вытесняющая оклад.

При этом в самом документе начисления зарплаты останется фигурировать полная сумма и время, как и ранее (рисунок 4).

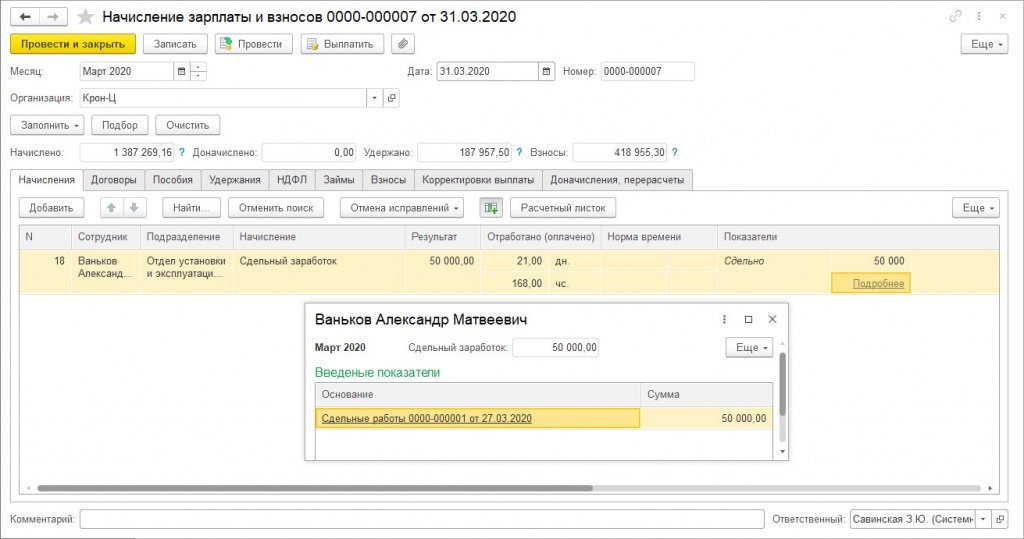

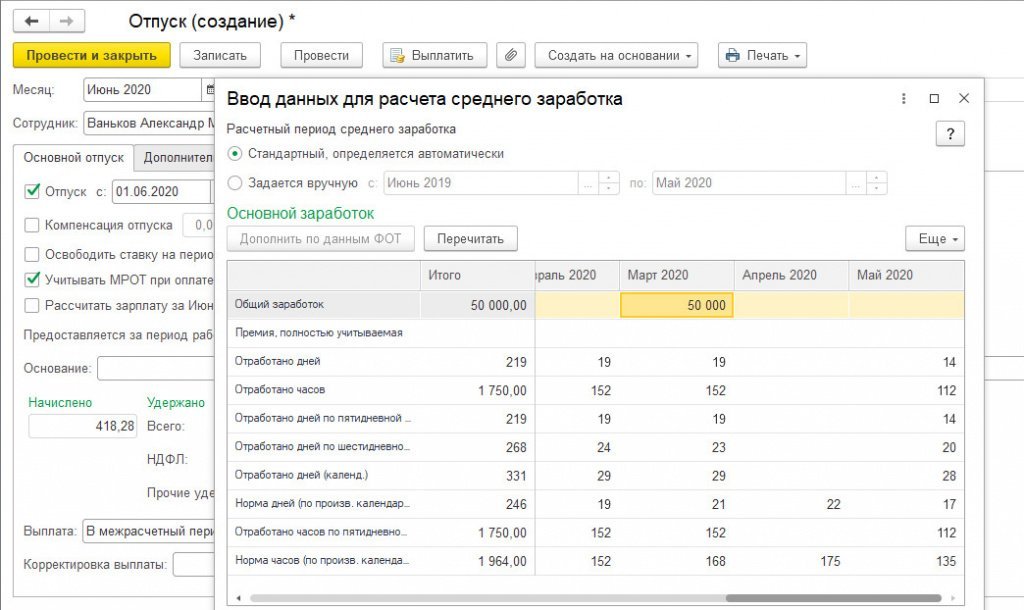

Упомянутый ранее нюанс есть с начислениями, которые начисляются не пропорционально отработанному времени. Например, сдельный заработок. Предположим, что сотрудник в марте (до начала периода нерабочих дней) успел выполнить работы на 50 000 руб.

Это значит, что в среднем мы должны учесть ровно эти 50 000 руб., без уменьшения пропорционально времени без учета ОН, потому что они были заработаны за полностью рабочий период 1-27 марта. А время мы должны учесть за вычетом времени ОН.

Для корректного учета подобных начислений в карточку начисления на закладку «Средний заработок» добавлен новый флажок.

По умолчанию он устанавливается только у начислений с назначением «Сдельная оплата труда». Поэтому если у вас есть другие подобные начисления, то перед обновлением прошлых данных и дальнейшим ведением учета этот флажок необходимо в них проставить.

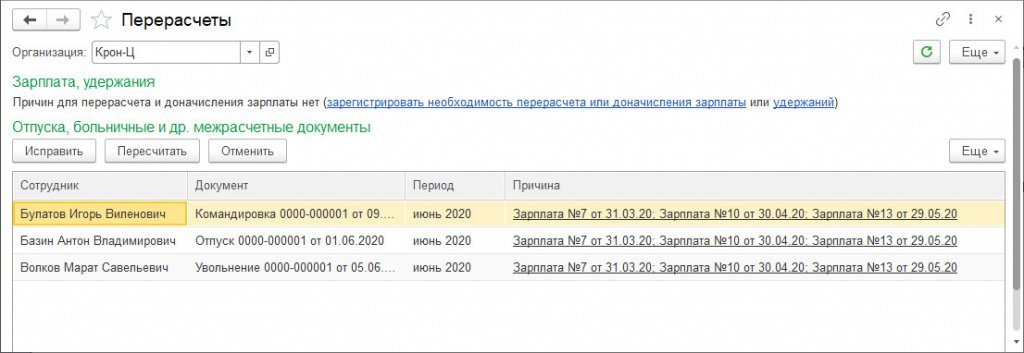

Обращаем внимание, что после обновления данных прошлых периодов зарегистрируется необходимость перерасчета ранее уже произведенных расчетов по среднему. Все эти документы будут отображены в стандартном рабочем месте по работе с перерасчетами в разделе Зарплата – Сервис – Перерасчеты, а также будет отображаться подсказка о необходимости перерасчета в самих этих документах.

Такие документы необходимо пересчитать либо введя документ-исправление, либо непосредственно в самом документе (если он «свежий»).

Если же вы ранее уже корректно рассчитали в них средний заработок вручную, то записи о необходимости их перерасчета нужно просто отменить.

Источник: buh.ru

Учитываются ли праздники при расчете среднего заработка работников с суммированным учетом рабочего времени?

Согласно п. 9 Положения об особенностях порядка исчисления средней заработной платы средний заработок работника определяется путем умножения среднего дневного заработка на количество дней (календарных, рабочих) в периоде, подлежащем оплате. Год назад Конституционный Суд РФ в своем постановлении от 13 ноября 2019 г. № 34-П указал, что данная норма не предполагает возможности определения размера выплачиваемого увольняемому в связи с ликвидацией организации либо сокращением численности или штата работников организации работнику выходного пособия в размере, отличном от его среднего месячного заработка, исчисленного исходя из размера полученной им заработной платы за 12 календарных месяцев, предшестWowавших увольнению. При этом судьи раскритиковали такой подход, согласно которому размер выходного пособия определяется как средний месячный заработок, исчисленный с учетом количества лишь рабочих дней, приходящихся на первый месячный период после увольнения. В таком случае работники, подлежащие увольнению с выплатой выходного пособия, ставятся в худшее положение по сравнению с работниками, продолжающими трудовую деятельность, заработок которых не может снижаться в зависимости от наличия в оплачиваемом месяце нерабочих праздничных дней.

За прошедшее время в правоприменительной практике укрепилась точка зрения, согласно которой Конституционный Суд РФ тем самым предписал определять число дней, подлежащих оплате в периоде сохранения среднего заработка, путем суммирования количества рабочих дней по графику работника и нерабочих праздничных дней. Однако осталось не вполне ясным, насколько разъяснения КС РФ применимы в отношении работников, которым установлен суммированный учет рабочего времени (Определение Третьего КСОЮ от 07 сентября 2020 г. по делу № 8Г-12383/2020[88-12729/2020]).

В недавнем письме Минтруда России указывается, что и для таких работников средний заработок следует определять путем умножения среднего дневного заработка на количество рабочих и нерабочих праздничных дней в периоде, подлежащем оплате. Однако это прямо противоречит Положению об особенностях порядка исчисления средней заработной платы. Ведь в силу п. 9 Положения средний дневной заработок вообще не используется для случаев определения среднего заработка работников, которым установлен суммированный учет рабочего времени. Согласно п. 13 Положения средний заработок в таких случаях рассчитывается путем умножения среднего часового заработка на количество рабочих часов по графику работника в периоде, подлежащем оплате.

Тем не менее, схожую позицию можно встретить и в судебной практике. Так, Третий КСОЮ, разбирая спор о размере среднего заработка, причитающегося уволенному в связи с ликвидацией работнику, которому был установлен суммированный учет, за третий месяц периода трудоустройства, пришедшийся на 13 апреля – 12 мая 2019 года, заключил, что работодатель незаконно не включил в расчет праздничные дни. Суд счел возможным определить размер среднего заработка за указанный период по следующей формуле: 21 день х 169,73 рублей (часовая тарифная ставка работника) х 7,2 часа (норма рабочего времени при продолжительности рабочей недели 36 часов).

Хотя такой подход также, очевидно, противоречит п. 13 Положения, который, как было указано выше, предписывает определять средний заработок работников с суммированным учетом исходя из количества рабочих часов по их графику в периоде, подлежащем оплате, а не исходя из нормальной продолжительности рабочего времени.

Источник: www.profiz.ru