Расчет среднего заработка: как учесть премии

Средний заработок — это выплата, предусмотренная трудовым законодательство за время нахождения работника в отпуске, в командировке, в иных случаях. Определить размер среднедневной заработной платы также необходимо при расчете больничного листа или выходного пособия при увольнении.

Правила вычисления среднего заработка едины для всех выплат, за исключением оплаты больничных листов и пособий по уходу за ребенком. Регламентируются они Постановлением Правительства РФ от 24.12.2007 № 922. Порядок учета месячной, квартальной и годовой премии в расчете среднего заработка имеет особенности.

Очень важно не ошибиться в расчетах – от этого зависит правильность начислений сотрудникам. О том, как произвести учет премий при расчете среднего заработка, написано в пункте 15 Постановления 922. Порядок включения зависит от периода, за который выплачивается вознаграждение.

Как учесть премии, если период начисления меньше года

Ежемесячная, полугодовая и квартальная премия в расчете среднего заработка учитываются в полном объеме в месяце начисления, но не более одной за каждый показатель.

КАК УЧЕСТЬ ПРЕМИИ ДЛЯ РАСЧЕТА ОТПУСКНЫХ. УЧЕТ ПРЕМИЙ И ПОВЫШЕНИЯ ЗП ПРИ РАСЧЕТЕ СРЕДНЕГО ЗАРАБОТКА

Пример 1

Менеджер Васечкин П.А. уходит в отпуск с 21.05.2019. В ноябре 2018 г. ему была начислена премиальная выплата за 3 квартал 2018 г. за выполнение плана продаж в размере 5000 руб. В декабре 2018 г. выплачено ежемесячное премиальное вознаграждение за высокие объемы выручки в декабре в размере 10 % от оклада. В феврале 2019 г. выплачена дополнительное премиальное вознаграждение за высокие объемы выручки в декабре 2018 г. в размере 5 % от оклада.

Расчетный период для отпускных — 12 месяцев: с 01.05.2018 по 30.04.2019. Премия за 3 квартал 2018 г. включается в расчет отпускных полностью, а вот премиальное вознаграждение за декабрь должна быть включена только одна, так как выплачена за один период за один и тот же показатель.

Премирование за год и за более длительный срок

Годовые премии в расчете среднего заработка включаются только в том случае, если начислены за год, предшествующий году выплаты среднего заработка.

Пример 2: годовая премия в расчете среднего заработка (примеры далее дополняют условия примера 1)

В июле 2018 г. Васечкину П.А. выплачена премия за 2017 г., а в феврале 2019 г. — за 2018 г. В подсчет включим только премиальную выплату за 2018 г.

Обратите внимание, что если премиальное начисление за год произведено после окончания расчетного периода, то работодатель обязан пересчитать среднедневную зарплату с ее учетом и доплатить разницу сотруднику.

Если премия начисляется за период, превышающий расчетный (как правило, год), то в подсчет она включается в размере месячной части за каждый месяц.

Пример 3:

В марте 2019 г. Васечкину П.А. начислена премиальная выплата за достижение стоимости заключенных контрактов 500 млн руб. с 01.04.2017 по 31.03.2019 в размере 24 000 руб.

Месячная часть равна:

В расчет отпускных включаются суммы с мая 2018 г. по март 2019 г. (11 месяцев). То есть сумма:

Какие премии не учитываются

Для включения в расчет премиальной выплаты необходимо соблюдение двух условий:

- выплата должна быть связана с выполнением трудовых обязанностей;

- ее необходимо предусмотреть локальным нормативным актом компании (положением о премировании, приказом директора).

Разовые премиальные вознаграждения, которые не поименованы в системе оплаты труда компании и не связаны с трудовыми обязанностями, в том числе премия к празднику, в расчете среднего заработка не учитываются (Письмо Роструда от 23.10.2007 № 4319-6-1).

Если расчетный период отработан не полностью

Если сотрудник отработал в расчетном периоде не все дни, то премиальные выплаты включаются в отпускные выплаты в особом порядке. Когда премия начислена и выплачена с учетом отработанного времени, то она учитывается полностью по описанному выше порядку. Если же вознаграждение не учитывает отработанного времени, то его необходимо пересчитать пропорционально фактически отработанным дням.

Пример

Кладовщик Семенова А.И. уходит в отпуск с 28.05.2019. В расчетном периоде (с 01.05.2018 по 30.04.2019) ей выплачено премиальное вознаграждение за 4 квартал 2018 г. в размере 10 000 руб. В периоде 247 рабочих дней. Отработано фактически 198. При вычислении среднего заработка вознаграждение надо учесть в размере:

Премиальные выплаты при оплате больничного

Чтобы определить входит ли премия в средний заработок, необходимо помнить следующее. Расчет среднедневного дохода для определения суммы пособия по нетрудоспособности, отпуска по беременности и родам и по уходу за ребенком до полутора лет имеет особенности. Они прописаны в Федеральном законе от 29.12.2006 № 255-ФЗ и Постановлении Правительства от 15.06.2007 № 375:

- во-первых, средний заработок исчисляется исходя из доходов сотрудника за два года, предшествующих году наступления страхового случая;

- во-вторых, в доход включаются только доходы, с которых уплачены страховые взносы в ФСС.

Следовательно, чтобы определить, входит ли премия в расчет среднего заработка, необходимо установить подлежала ли она обложению страховыми взносами и момент ее начисления.

Пунктом 14 Постановления № 375 предусмотрено включение любого вида премиального вознаграждения, на которое начислены страховые взносы полностью в периоде начисления. При этом не учитывается, месячные это, квартальные или годовые премии. В расчете среднего заработка их надо учитывать полностью, если они начислены в расчетном периоде.

Источник: clubtk.ru

Расчет среднего заработка: годовая премия

Как участвует годовая премия в расчете среднего заработка? Премиальные могут быть засчитаны в базе доходов или исключены из нее в зависимости от оснований выплаты стимулирующей надбавки. Подробности — в материале.

Виды премий

Премиальные суммы входят в категорию стимулирующих надбавок. Размеры премий устанавливаются руководством компании в локальных нормативных актах, трудовых соглашениях, приказах на премирование.

Перечислим, за что на практике могут быть назначены поощрительные выплаты:

- за высокие достижения в профессиональной деятельности;

- за соблюдение трудовой дисциплины;

- за квалификацию;

- за особые заслуги.

Годовая премия может выплачиваться и в текущем году. Однако наиболее распространенный вариант – это выплата спустя несколько месяцев после завершения года.

Такая задержка с выплатой итоговых поощрений может быть обусловлена необходимостью проведения большого объема аналитических процедур по оценке показателей финансово-экономической деятельности компании и составлению рейтинга продуктивности, полезности наемных работников. Когда платить годовую премию — читайте здесь.

В любом случае при выведении среднего дохода ежегодные стимулирующие выплаты должны быть учтены независимо от даты их фактического перечисления сотруднику.

Влияние премий на заработок

Годовая премия за прошлый календарный год учитывается независимо от того, попала она в расчетный период или нет. А любые другие премии учитываются при расчете среднего заработка, только если они начислены в расчетном периоде.

Например, сотрудник оформляет отпуск в 2022 году. В расчете должна присутствовать сумма годовой премии за 2021 год. Это правило актуально даже в ситуациях, когда выплата произведена в следующем периоде. То есть премия назначена за 2021 год, но фактически выплачена в 2022 (п. 15 Положения, утв.

Постановлением Правительства от 24.12.2007 № 922).

Если вы начислите годовую премию после окончания расчетного периода и после выплаты среднего заработка, то вам придется пересчитывать средний заработок: нужно будет включить в расчет начисленную годовую премию и доплатить работнику разницу.

Годовая премия может быть включена в расчет среднего заработка не в полном размере. Порядок учета годовой премии в среднем заработке в 2019 году зависит от того, полностью или нет отработан расчетный период и рабочий период. Чем они отличаются?

Расчетный период — 12 календарных месяцев, предшествующих периоду, за который выплачивается средний заработок. Расчетный период вы можете установить самостоятельно в локальном нормативном акте (ст. 139 ТК РФ). Расчетный период отработан неполностью, если работник, к примеру, болел.

Рабочий период – период, за который начислена премия. Для годовой премии рабочий период – полный календарный год (с 1 января по 31 декабря), за который она начислена.

Перечислим особенности включения премий в средний заработок:

- поощрение может быть назначено не за все 12 месяцев прошлого года, а только за дни, которые были отработаны человеком по факту в течение годового интервала (за минусом периодов болезни или простоев);

- премия к празднику в расчете среднего заработка не участвует, так как она не является элементом системы оплаты труда;

- если премия начислялась с привязкой к фактически отработанному периоду (в пропорции к факту выработки), в расчет необходимо включать всю сумму поощрительной выплаты.

Таким образом, премия учитывается в средней величине дохода в размере, вычисленном по формуле:

Учитываемая сумма годовой премии = Годовая премия ÷ Дни (план) × Дни (факт).

- Годовая премия — общая сумма премиальных в рублях.

- Дни (план) — количество рабочих дней по производственному календарю.

- Дни (факт) — фактически отработанные дни по табелям рабочего времени.

Полезная информация от КонсультантПлюс

Смотрите типовую ситуацию «Как учитывать премии при расчете среднего заработка» (доступ бесплатный).

Пример расчета среднего заработка с учетом годовой премии

Рассмотрим Кассир уходит в отпуск в феврале 2022 года на 15 календарных дней. По действующей версии Положения об оплате труда на предприятии практикуется ежегодная выплата годовых премий. Зарплата кассира — 45 805 руб. По итогам 2021 года начислены премиальные в сумме 99 800 руб.

Приведем алгоритм расчета среднего дохода:

| Действия бухгалтера | Расчеты |

| Определяется величина заработной платы за годовой интервал | 549 660 руб. (45 805 × 12) |

| Выводится размер премиальных, участвующих в расчете | 99 800 руб. |

| Рассчитывается совокупная величина годовых доходов, начисленных в пользу уходящего в отпуск специалиста | 649 460 руб. (549 660 + 99 800) |

| Вычисляется усредненное значение заработка в расчет на месяц | 54 121,67 руб. (649 460 ÷ 12) |

| Фиксируется среднедневной доход | 1847,16 руб. (54 121,67 ÷ 29,3) |

| Начисляются отпускные | 27 707,40 руб. (1847,16 ÷ 15) |

Источник: blogkadrovika.ru

Как при расчете среднего заработка учитывать премии

Если расчетный период отработан не полностью, начисленную премию нужно пересчитать в следующих случаях:

- если период, за который начислена премия, входит в расчетный, но премия начислена без учета отработанного времени;

- если премиальный период не совпадает с расчетным (не входит в него или входит частично) независимо от условий начисления премии.

Пересчитайте премию пропорционально времени, которое сотрудник фактически отработал в расчетном периоде. Таким образом, если в какие-либо дни расчетного периода сотрудник болел (был в отпуске, командировке и т. п.), в расчет среднего заработка придется включить уменьшенную сумму премий. Для пересчета воспользуйтесь формулой:

Премии, принимаемые в расчет

=

Премии, начисленные сотруднику

:

Количество рабочих дней (часов) в расчетном периоде по графику

×

Количество дней (часов), фактически отработанных в расчетном периоде по графику

Такой порядок следует из абзаца 5 пункта 15 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922, и письма Минздравсоцразвития России от 5 марта 2008 г. № 535-17.

Пример учета ежеквартальной премии при расчете среднего заработка. Период, за который начислена премия, не входит в расчетный. Расчетный период отработан не полностью

Экономист организации А.С. Кондратьев устроился на работу в июле 2011 года. Оклад сотрудника составляет 20 000 руб.

Положением о премировании предусмотрено начисление сотрудникам ежеквартальных премий – 3000 руб. Премии выплачиваются в первом месяце квартала, следующего за отчетным.

В 2014 году Кондратьеву начислили четыре премии:

- в январе 2014 года – 3000 руб. за IV квартал 2013 года;

- в апреле 2014 года – 3000 руб. за I квартал 2014 года;

- в июле 2014 года – 3000 руб. за II квартал 2014 года;

- в октябре 2014 года – 3000 руб. за III квартал 2014 года.

Премии начислены с учетом отработанного сотрудником времени.

С 1 по 12 декабря 2014 года (10 рабочих дней) Кондратьев болел. В декабре 2014 года 23 рабочих дня, из них сотрудник отработал 13 дней (23 дн. – 10 дн.). Зарплата Кондратьева за декабрь составила:

20 000 руб. : 23 дн. × 13 дн. = 11 304,41 руб.

В январе 2015 года сотрудник направляется в командировку (на 10 рабочих дней). Расчетный период для выплаты среднего заработка за дни командировки – с января по декабрь 2014 года – отработан не полностью.

Заработок сотрудника за расчетный период бухгалтер рассчитал с учетом ежеквартальной премии.

Фактические начисления сотруднику за расчетный период (помимо пособия) показаны в таблице.

Месяц расчетного периода

Количество рабочих дней по графику

Количество фактически отработанных дней по графику

Зарплата,

руб.

Ежеквартальная премия, руб.

2014 год

Итого

247

237

231 304,41

12 000

В связи с тем что расчетный период отработан не полностью, а период, за который начислена премия в январе 2014 года, не входит в него, сумму премии бухгалтер пересчитал пропорционально отработанному времени:

3000 руб. : 247 дн. × 237 дн. = 2878,54 руб.

Остальные суммы премий, начисленные в расчетном периоде, бухгалтер учел при расчете среднего заработка в полной сумме, то есть в размере 9000 руб.

Таким образом, заработок сотрудника за расчетный период составил:

231 304,41 руб. + 9000 руб. + 2878,54 руб. = 243 182,95 руб.

Средний дневной заработок сотрудника равен:

243 182,95 руб. : 237 дн. = 1026,09 руб./дн.

Средний заработок, сохраняемый Кондратьеву на период командировки, составляет:

1026,09 руб./дн. × 10 дн. = 10 260,90 руб.

Ситуация: нужно ли при распределении ежеквартальных и годовых премий в целях расчета среднего заработка учитывать часы, отработанные сверхурочно, и дни, отработанные в выходные и праздники?

Ответ: нет, не нужно.

Если в расчетном периоде сотрудник проработал не все дни (например, болел, был в отпуске и т. д.), то сумму ежеквартальной (годовой) премии, начисленной за период, не входящий (частично входящий) в расчетный, нужно скорректировать. Сделайте это в случаях:

– если период, за который начислена премия, входит в расчетный, но премия начислена без учета отработанного времени;

– если премиальный период не совпадает с расчетным (не входит в него или входит частично) независимо от условий начисления премии.

Сумму премии пересчитайте пропорционально времени, которое сотрудник фактически отработал в расчетном периоде. При этом нужно учитывать количество рабочих дней (часов), отработанных в расчетном периоде по графику. То есть часы, отработанные сверхурочно, и дни, отработанные в выходные и праздники, в расчет не включаются. Такой вывод следует из положений абзаца 5 пункта 15 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

При ином подходе сумма премии, учитываемой при расчете среднего заработка, может оказаться больше начисленной (например, если количество сверхурочных часов превышает количество пропущенных). А такая ситуация недопустима.

Ситуация: как при расчете среднего заработка учесть ежеквартальные и годовые премии, начисленные в расчетном периоде? Рабочий (премиальный) период отработан сотрудником в организации не полностью.

Правила учета премий в этом случае зависят от того, как начислена премия – пропорционально отработанному в рабочем периоде времени или нет.

В первом случае премии учитывайте при расчете среднего заработка в полной сумме (абз. 6 п. 15 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922). Так поступайте, если расчетный период сотрудник отработал полностью.

Пример учета годовой премии при расчете среднего заработка. Рабочий (премиальный) период отработан в организации не полностью. Премия начислена пропорционально отработанному в рабочем периоде времени

Е.В. Иванова устроилась на работу 1 ноября 2014 года. В январе 2015 года ей начислили годовую премию исходя из того, что в 2014 году она отработала только 2 месяца.

С 30 июня по 7 июля 2015 года Иванова была в командировке. На время нахождения в командировке за ней сохраняется средний заработок.

Расчетным периодом для выплаты среднего заработка на дни командировки является время с 1 ноября 2014 года по 31 мая 2015 года (7 месяцев). Иванова отработала расчетный период полностью. Средний заработок бухгалтер рассчитал с учетом годовой премии. Она включена в расчет в размере фактически начисленной суммы.

Если же премия начислена в фиксированной сумме независимо от того, что сотрудник отработал в организации неполный рабочий (премиальный) период, включите ее в расчет среднего заработка в размере месячной части за каждый месяц расчетного периода. Например, так нужно поступить, если сотрудник, отработавший два месяца, получает квартальную премию в том же размере, что и сотрудники отработавшие квартал полностью.

При этом, если расчетный период отработан не полностью (у сотрудника были дни, исключаемые из расчетного периода в соответствии с п. 5 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922), премию нужно пересчитать. Сделайте это в случаях:

- если период, за который начислена премия, входит в расчетный, но премия начислена без учета отработанного времени;

- если премиальный период не совпадает с расчетным (не входит в него или входит частично) независимо от условий начисления премии.

Это правило относится как к премиям, начисленным исходя из проработанного времени, так и к премиям, начисленным в фиксированной сумме.

Для пересчета воспользуйтесь формулой:

Источник: nalogobzor.info

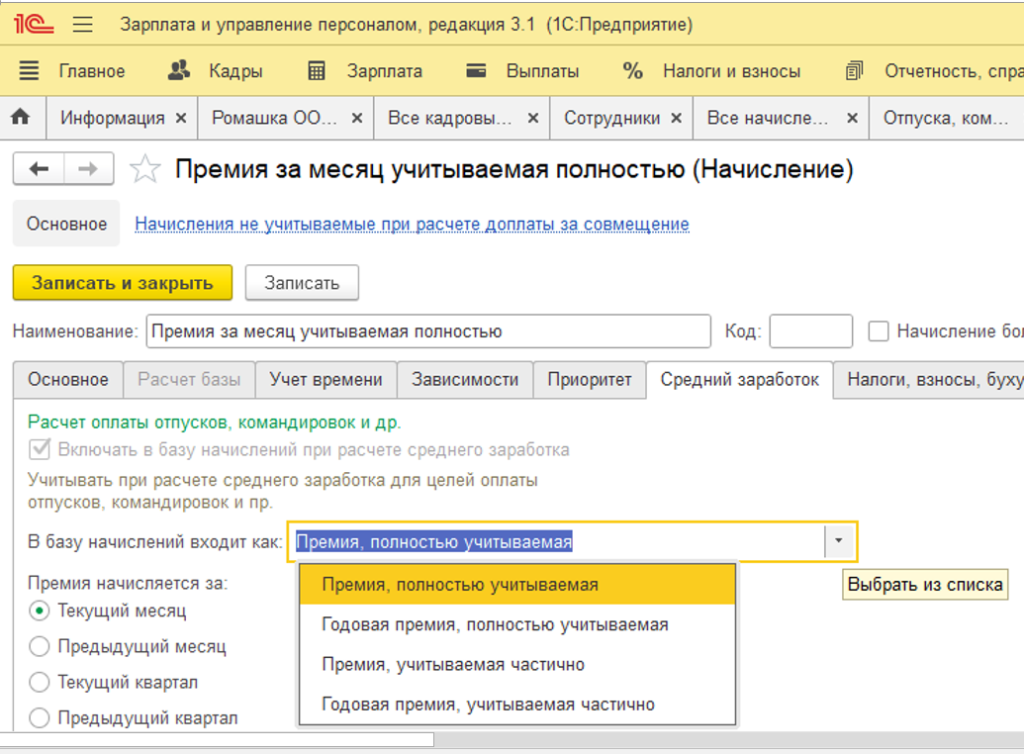

Учет премий в среднем заработке в ЗУП

Разбор вхождения сумм премий, начисленных сотрудникам в течение года, в средний заработок для оплаты отпусков.

Наступило время летних отпусков и у многих расчетчиков возникают вопросы по вхождению сумм премий, начисленных сотрудникам в течение года, в средний заработок для оплаты отпусков.

Для начала необходимо определиться с терминами:

Расчетный период – это 12 месяцев, за которые мы считаем средний заработок для оплаты отпуска.

Базовый период – это период, за который выдавалась премия (месяц, квартал и т.п.)

Рассмотрим наиболее встречаемые премии – за месяц и квартал.

Такие премии включаются по периоду, в котором они начислены.

При учете премии в среднем заработке важно правильно выбрать соответствующую настройку в “премиальном” виде начисления:

Премия, полностью учитываемая – это премия, которая рассчитывается с учетом отработанного сотрудником времени.

Премия, учитываемая частично – это премия, которая начислена без учета отработанного времени, например, выдали премию всем сотрудникам отдела по 10 000 за хорошую работу в прошлом месяце.

Премия, учитываемая частично – при расчете среднего заработка всегда будет умножаться на коэффициент отработанного времени.

Коэффициент отработанного времени = Отработано дней в расчетном периоде (по пятидневке) / Норма дней в расчетном периоде (по пятидневке).

Премия, полностью учитываемая входит в средний заработок полностью только если базовый период полностью входит в расчетный.

Например: квартал, за который выдали премию, полностью входит в 12 месяцев, за которые мы считаем средний заработок.

Если базовый период премии, полностью учитываемой, выходит за рамки расчетного, то сумма премии будет так же умножена на коэффициент отработанного времени.

Например: расчетный период для отпуска с 03.2021 по 02.2022. Премия за 1 квартал 2021 года (полностью учитываемая) войдет в расчет среднего заработка суммой, умноженной на коэффициент отработанного времени.

Источник: is1c.ru

Входит ли премия в расчет среднего заработка

Расчет ежемесячного дохода любого работника всегда имеет множество особенностей и нюансов. Особенно многих интересует, входит ли премия в расчет среднего заработка, ведь некоторые работники получают свой доход, который состоит из оклада и премиальные выплаты. Итак, рассмотрим вопрос, каким образом, премия влияет на средний доход сотрудника.

Законодательством в пункте 2 статьи 139 ТК РФ берется в расчет весь доход работника, которые предусмотрены системой оплаты труда. Причем премиальная выплата относятся именно к тем выплатам, которая регламентирована законодательством и внутренними документами организации. Стоит отметить, что премии выплачиваются исключительно по инициативе работодателя и могут носить систематический или временный характер. При систематическом поощрении данный вид дохода может выплачиваться ежемесячно, ежеквартально, или ежегодно. Временные премии могут выплачиваться за определенные трудовые заслуги или по случаю какого-либо события, например, праздника.

Какие премиальные выплаты учитываются

В первую очередь стоит разъяснить, что премиальная выплата должна содержаться в нормативных актах предприятия, а также в трудовых договорах сотрудников. Кроме того, не стоит забывать о том, что данный вид выплаты – это вознаграждение за труд сотрудника, например, единовременную выплату по случаю праздника или юбилей предприятия трудно назвать премией, по той причине, что она не привязана к трудовой деятельности сотрудников, причем даже в том случае, если она предусмотрено нормативными актами предприятия. Рассмотрим, какие вознаграждения обязательно учитываются при расчете среднего заработка:

- ежемесячные премиальные выплаты, выплаченные единовременно являющейся неотъемлемой частью заработной платы;

- премиальные выплаты, которые носят периодический характер, например, ежеквартальные возрождения;

- вознаграждения, выплаченные сотрудникам по итогу года.

Кстати, все выплаты будут учтены при расчете среднего заработка работника только в том случае, если он отработал полный отчетный период, то есть год, в противном случае учитывается лишь та часть, которая пропорционально отработанному им времени.

Здесь стоит пояснить, что учет премий при расчете среднего заработка работника осуществляется следующим образом: в расчет берется только фактически отработанное время без учета выходных больничных и прочее. Далее, сумма премиальной выплаты делится на количество рабочих дней компании в отчетном периоде и делится на отработанное по факту сотрудником время.

Учет ежемесячных выплат

Ежемесячная премия, несомненно, учитывается для расчета среднего заработка сотрудника. Ведь она фактически является частью заработной платы и выплачивается согласно внутреннему регламенту компании в качестве вознаграждения за труд и достижения сотрудника. Но есть один нюанс и заключается он в том, что количество такого типа выплат не должна превышать 12 за календарный год.

Но на практике количество выплат не может достигать 12 только по той причине, что за отчетный период работник мог побывать в отпуске, соответственно, он либо за фактически не рабочее время премиальную выплату не получал, или ее сумма была уменьшена на то количество дней, когда он пребывал на заслуженном отдыхе.

Аналогичным образом квартальная премия в расчете среднего заработка также берется, но опять действует то условие, что за текущий отчетный период таких выплат не должно быть больше 4.

Годовая и разовая премия

Несомненно, годовая премия в расчете среднего заработка входит, причём неважно в какой именно период она была выплачена. Только ее расчет осуществляется в расчетный период, следующий за предыдущим. Простыми словами за тот год, за который рассчитывается средний заработок сотрудника.

Обратите внимание, если средний заработок был рассчитан без учета вознаграждений, то сотрудник имеет право требовать произвести перерасчет и включить премиальные выплаты за весь отчетный период.

Остался последний вопрос, входит ли разовая премия в средний заработок? Безусловно, да, но только в том случае если премиальная выплата была вознаграждением за проделанную работу трудовые заслуги и прочие достижения работника. Данная выплата должна быть осуществлена на основании приказа и быть отражена в финансовых документах компании. Если говорить простыми словами, то премия учитывается только в том случае, если она предусмотрена внутренним регламентом организации, согласно системе оплаты труда.

Напоследок стоит сказать, что премия к празднику в расчете среднего заработка учитываться не может только по той простой причине, что она к трудовой деятельности предприятия и его сотрудников отношения не имеет. То есть простыми словами, к среднему заработку можно отнести только оплату за труд сотрудника, а именно оклад и премии, которые выплачиваются работодателям за труд и трудовые достижения работников.

Источник: znatokdeneg.ru