Не важно сколько ты зарабатываешь, важно как ты тратишь!

Сколько людей говорят что у них нет денег, что зарплата маленькая что вот бы больше. Но никто из таких людей которых я знаю не считает сколько ему нужно денег что чувствовать себя комфортно в жизни. Они просто хочу, то и выложили котлету продавцу. Они не задают себе вопрос: А зачем мне это надо? А так важно это купить сейчас? Не нужно мне более важное вещи?

Для какого ни будь дела.

Я понимаю что в России не у всех хорошие зарплаты и большинству людей не удается копить. А да и копить надо тоже уметь. Но моя позиция такая: Много у тебя денег, мало у тебя денег нужно уметь за ними следить! А, то если у тебя не так их много тебе будет кушать, если у тебя много денег. То деньги имеют одно свойство: Их зарабатывать трудно, а тратить ой как легко.

Моя позиция в жизни очень проста: у меня всегда должны быть деньги на чай! Не рассматривайте чай как чай. Чай очень ценный для меня продукт. Для вас может быть другой, гречка например.

Не важно сколько ты зарабатываешь Важно что ты работаешь

К тому же мне очень повезло в жизни! У меня есть человек который очень хорошо разбираться в финансах и умеет копить. Я передал ему управление и этот человек хорошо справляется. Нам и на жизнь хватает и технику. Я периодически обновляю и на мелкие расходы на карте не много денег тоже есть и я бы не сказал что я себя в чем-то ограничиваю.

Источник: vc.ru

Не важно сколько ты зарабатываешь, важно сколько ты сохраняешь.

Сегодня я предлагаю поговорить на тему сохранения капитала (финансового).

Каждый из нас стремится заработать как можно больше, но не каждый из нас стремится сохранить. Человеку это свойственно.

Как только мы увеличиваем свои доходы, так сразу начинаем тратить больше, так сказать: «ну я заработал, теперь потрачу на себя, любимого».

Вроде бы все честно, сам заработал — сам потратил.

Разумно ли это? Многие ли задумываются что будет дальше? Я имею ввиду то, что с вами может и должно случиться.

Что это такое «может» и «должно»?

А случиться с вами может все что угодно.

Не буду разбирать большое количество ситуаций, покажу на одном примере:

в этом случае вы будете обязаны достать большую сумму в короткий срок. Конечно вы можете взять кредит, попросить у друзей или родственников. Но у ваших близких может не оказаться нужной суммы, либо не они захотят вам ее дать.

Кредит — это время, деньги и обязательства. Если вам его, конечно же, одобрят, то это займёт примерно месяц. Также вы будете обязаны платить вовремя по счетам на большую сумму.

Тут я говорю про старость.

Все мы когда-то выйдем на пенсию и станем нетрудоспособны . По идее нас должно обеспечивать государство или на крайний случай помогать дети. На данный момент пенсии не обеспечивают нормального существования пенсионера. Также не хотелось бы полагаться на милость детей, гораздо лучше ни от кого не зависеть.

На этот капитал, который вы смогла накопить в течении жизни можно будет жить (при условии, что он достаточный)

По поводу достаточности капитала поговорим в другом посте.

Часть 2

Тут мы коснёмся такой темы как оптимизация своих «непомерных трат»

Мы всегда можем оптимизировать свои траты. Именно оптимизировать, а не сэкономить.

Сейчас поясню на нескольких примерах.

1.Оптимизация — это когда вы отслеживаете промокоды и скидки на товары.

Экономия — это когда вы не покупаете товары, необходимые вам для нормальной жизни (мыло, зубная паста и прочее).

2.Оптимизация — это когда вы выключаете свет, когда уходите в другую комнату.

Экономия — это когда вы сидите без света.

Благодаря такой оптимизации мы сохраним бОльшее количество средств, которые можем инвестировать.

Вообще, я призываю откладывать любую сумму денег каждый месяц на брокерский счет или в другое место, где они будут «работать», хотя бы 1 тысячу.

Это очень важно с психологической точки зрения. Лично я воспринимаю это как игру.

Одна моя акция = один мой рабочий. Он каждый день трудится и приносит своему хозяину прибыль. Прибыль эта может быть в виде дивидендов или курсовой разницы.

Получается, что оптимизация ваших расходов не только сохраняет ваш именно ту сумму, которую вы хотели излишне потратить, а еще и приносит вам прибыль.

Еще раз поподробнее.

Пример: вы смогли сохранить 6 тысяч рублей за месяц, все время закупаясь по специальным предложениям. На эти 6 тысяч вы купили 2 лота акций СБЕР’а, которые будут расти в цене и выплачивать вам в дивиденды.

То есть деньги работают на вас.

Часть 3

Почему необходимо стремиться инвестировать как можно больше от своего заработка?

Ответ достаточно прост — для того, чтобы перестать работать и быть финансово независимым.

Возможно ли это? Давайте разбираться.

У каждого из нас есть норма своих трат. И она в зависимости от региона достаточно сильно разнится. Я не могу сказать точной суммы капитала, которая вам будет нужна для достижения финансовой независимости, но я могу помочь понять, как не ошибиться в цифрах при расчете.

Существует реальная и номинальная доходность.

Проще всего разобраться с инструментами, имеющими фиксированную доходность.

Возьмем за пример ОФЗ (облигация федерального займа) с доходность в 8% годовых — это и будет номинальная доходность.

Реальная же будет равна 8%-инфляция. Инфляция в России сейчас около 6%. Получается, что 8%-6%=2% — реальная доходность.

А теперь на цифрах:

Облигация, стоимостью в 1000 рублей, выплачивает доходность в 8% годовых — 80 рублей.

Получается, что 80-60=20 рублей (фактический прирост ваших средств)

Вы можете подумать, что это слишком маленькая доходность и вы не для этого мучались, оптимизировали свои расходы (и увеличивали доходы), чтобы получить какие то 20 рублей с тысячи за год. И знаете что, я с вами соглашусь.

Именно поэтому существуют более доходные активы, такие как акции. У них доходности могут сильно варьироваться.

Также можно инвестировать в иностранные активы.

Доллар США — инфляция за прошлый год в районе 1,4%. Да и доходность от вложений в их акции выше, чем в российские активы.

Вывод

Я надеюсь вы поняли, что для того, чтобы стать финансово независимым необходимо:

- Оптимизировать свои траты

- Не откладывать под подушку, а инвестировать

- Разбираться в активах, для того, чтобы иметь бОльшую доходность

Интересное еще здесь: Финансы.

Источник: vtop21.ru

Как сохранить заработанные деньги?

Сохранить заработанные деньги — задача не менее сложная, чем деньги заработать. Существует два вида действий по отношению к деньгам: 1. наступление, 2. защита. По аналогии с военным делом, очевидно, что если заниматься только активными действиями, то рано или поздно силы будут истощены. Кроме того, наступление — это всегда больший риск быть разгромленным врагом, но и вознаграждение солидное, в случае удачи. Земля, золото, пленные рабы.) Чтобы эффективно действовать в наступлении, необходимо уметь эффективно обороняться.

Оборона — вид боевых действий, осуществляемых с целью отразить наступление противника, удержать занятые позиции и создать условия для перехода в наступление.

Важно не то, сколько денег ты зарабатываешь, а то, сколько денег ты умеешь удержать.

Роберт Кийосаки.

В условиях нашей экономической системы, в первую очередь необходимо знать как сохранить заработанные деньги от обесценивающей инфляции. Финансово неграмотные люди изумляются тому, что их доход из года в год казалось бы увеличивается, а уровень жизни находится на прежнем уровне, или снижается.

Действуя от обороны, открывайте вклады в разных валютах в надежных банках. Действуя в нападении, инвестируйте в активы, которые будут генерировать новые доходы.

Рост дохода и инфляция

Хорошо, конкретный пример! Чтобы стало понятно и одновременно страшно от бесцельно растворившихся в воздухе денег. Пусть был доход на начало года 30000 руб., за год он вырос на 14% и составил к концу года 34200 руб. Если инфляция также равна 14%, то реальный доход к концу года будет равняться всё тем же 30000 руб.

Реальный рост дохода составит 14%-14%=0%.

Если скорость роста вашего дохода ниже скорости роста инфляции, то ваш уровень жизни снижается. Если же доход растет более быстрыми темпами, то уровень жизни растет. Чтобы повышать уровень своей жизни нужно: 1. сохранять заработанные деньги от инфляции и разного рода экономических неожиданностей, 2. обеспечивать стабильный и высокий рост дохода.

Если верить финансовой отчетности, сейчас в России инфляция составляет не более 10%. Чтобы обеспечить стабильность уровня жизни, деньги нужно инвестировать с доходностью выше чем 10%. Разумеется, идея сохранить заработанные деньги «под матрасом» провалится. Каждый год инфляция будет «откусывать» по 10% от оставшейся сбереженной суммы. Говоря о сохранении заработанных денег, мы говорим об обороне, поэтому имеет смысл говорить о вложении денег с минимальными рисками.

Банковские депозиты

Самый распространенный инструмент, который вам подойдет для сохранения заработанных денег от инфляции, это депозит в банке. На www.banki.ru можно узнать лучшие предложения банков по депозитам. Учитывая безопасность банковских вкладов и их страхование, это хороший вариант, не смотря на невысокие проценты. Как минимум, вы сможете сберечь деньги от инфляции.

Если вы выбираете именно банковские вклады, ориентируйтесь не на высокий процент, а на надежность банка. Лучше всего выбирать те банка, которые входят в рейтинг лучших 20 банков страны. Еще один из критериев надежности — наличие государства в качестве собственника. Также узнайте, входит ли банк в систему страхования вкладов и какие суммы страхуются. В случае банкротства, вам будет возвращена только застрахованная сумма.

Структурированные продукты

Когда нужна более высокая доходность, чем дают банки, при сохранении надежности инвестиций, можно обратить внимание на структурированные продукты. Их структурированность заключается в том, что большая часть инвестируется в малорискованные инструменты (облигации), меньшая часть в акции. Риски, как правило, заранее оговариваются и вы заранее будете знать, что ожидать в итоге. Есть такие продукты, где вы рискуете только отсутствием прибыли в случае неудачи, а в случае удачного стечения обстоятельств не только сохраните заработанные деньги, но и получите хорошую прибыль.

Мультивалютные сбережения

Любые валюты без исключения имеют тенденцию к тому, чтобы дешеветь и обесцениваться. К слову сказать, валюты (деньги) имеют формальную ценность, а реально… это бумага и нолики в компьютере. Поэтому вы не должны задаваться вопросом, в какой валюте держать сбережения. Правильный вопрос — какие валюты положить в свою корзину валют.

Когда первоочередной целью является сохранность капитала, нужно «уходить в валюту», то есть переводить свои сбережения в разные валюты. Идеальный конечный результат в том, чтобы быть финансово независимым от курсов валют и их покупательной способности.

Для того, чтобы сохранить деньги, держите накопления в трех разных стабильных валютах: 1. в национальной валюте (рубли — для РФ), 2. в долларах, 3. в евро. Ограничений по количеству нет, можно и больше валют включить в свою корзину. Критерием является экономическая неуязвимость страны, в которой обращается валюта. В этом смысле, конечно, Швейцария не найдет себе равных.

Правило состоит в том, чтобы на регулярной основе совершать действия, направленные на повышение своей устойчивости перед крупными и неожиданными экономическими событиями, такими как инфляция (обесценивание валюты). А не делать это от кризиса к кризису, в панике, как большинство. Кто больше всех дергается, тот в итоге только теряет. Решив разделить вклады между различных валют, делайте это в момент своего решения, не дожидаясь выгодного курса. Задача не состоит в том, чтобы что-то заработать на разнице курсов, а в том, чтобы в долгосрочной перспективе оставаться устойчивым перед обесцениванием одной из валют.

Недвижимость

Если средства позволяют, стоит присмотреться к покупке недвижимости. Существуют тысячи возможностей выгодно приобрести недвижимость, которая в будущем имеет потенциал вырасти. Нужен наметанный глаз. Одним из вариантов вложения в недвижимость являются инвестиции в долевое строительство.

Если денег на долевое участие нет, очень удобно покупать ETF на недвижимость (фонды, акции которого можно свободно покупать и продавать на бирже). Следует обратить внимание, что во времена кризисов, недвижимость далеко не лучший вариант для инвестиций. Наоборот, в кризисные времена недвижимость может значительно терять в цене, как это было в Японии в конце 80-х, когда цены упали на 80% и никогда (по сей день) не вернулись к прежним отметкам.

Золото

В отличии от недвижимости, которое может показывать весьма непредсказуемые пируэты во времена кризисов, золото может стать товаром-локомотивом, которое растет очень быстро. Золото во все времена ценилось очень высоко. Сегодня это не только драгоценный метал, но также и промышленный метал, потребность в котором постоянно возрастает.

Обычно когда падает всё, золото растет и растет быстро. Инвестировать в золото проще всего открывая металлические счета в банках. Как вариант — золото в слитках. Также можно покупать контракты на золото на биржах, в том числе покупая ETF на золото.

Коллекционные вещи

Если в вас есть склонность к коллекционированию, то подумайте о вариантах покупки золотых или серебряных инвестиционных монет. В большинстве крупных банков вы найдете инвестиционные монеты, как российские, так и зарубежные. Вот парочка таких из ВТБ:

Имейте ввиду, что здесь есть свои тонкости, которые следует изучить. Например, при покупке золотой монеты, вы сразу же теряете в цене в размере НДС, который придется уплотить при продаже. Коллекционные монеты представляют интерес именно как коллекционные, их ценность не зависит от количества золота, которое в них содержится.

Ищите прежде всего то, что имеет не бумажную ценность, а реальную . Так вы шаг за шагом будете вы научитесь эффективно «обороняться» и будете становится все менее зависимы от экономической ситуации в определенной стране в определенное время.

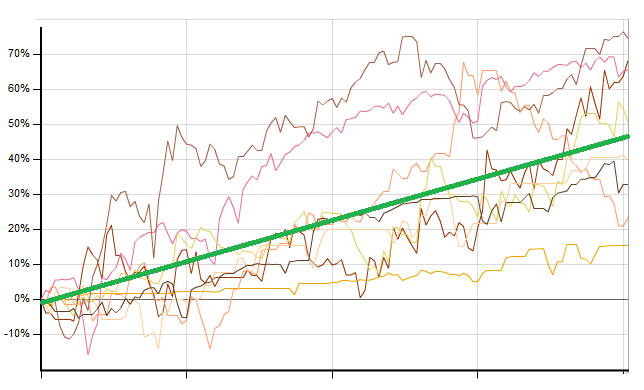

памм инвестирование

Динамика памм счетов и линейная динамика портфеля (зеленым)

Что касается памм счетов, индексов, и фондов, то они могут быть очень полезны для сохранения и приумножения денег для тех, кто играет в нападении. Для того, чтобы в памм инвестировании получить хорошие результаты необходимо вкладывать деньги в надежный инвестиционный портфель из 19-20 независимых друг от друга инструментов. В этом случае, прибавление портфеля в стоимости будет не столь большим, однако будет достигнута достаточно высокая сохранность средств. Повторюсь еще раз, что этот способ сохранения и приумножения накоплений подойдет не всем, а только тем инвесторам, которые не сидят в обороне, а в большей степени готовы действовать в нападении. Чтобы понять, какую долю своего капитала адекватно вложить в памм счета, прежде всего определите для себя, каким типом инвестора вы являетесь.

Источник: forekspamm.ru

Сколько денег в голове, столько и в кошельке — вся правда про денежные убеждения

В этой статье мы поговорим о том, что мешает нам наладить свои «отношения» с финансами.

Сколько денег в голове, столько их и в кошельке.

Толщину нашего кошелька определяет вовсе не размер нашего дохода, а содержимое нашей головы:

- Другими словами, важно не то, сколько вы зарабатываете, а то, насколько хорошо вы умеете распоряжаться своими деньгами.

- Именно наши повседневные привычки полностью предопределяют — будем ли мы жить в достатке или же будем постоянно просить у друзей «занять деньжат» до получки.

Давайте на весьма наглядном примере убедимся в том, какое разрушительное воздействие оказывают мысли, «живущие» в нашей голове.

Наверняка, вы слышали историю про то, что если перестать пить кофе по утрам, то вам удастся сэкономить кучу денег. А если эти деньги потом удастся удачно проинвестировать — то вы станете долларовым миллионером.

Сам по себе такой подход имеет здравое зерно, но вот только его реализация на практике сильно хромает:

1) Посчитаем цифры.

Допустим, ежедневно выпиваемая вами чашка кофе стоит 100 рублей. За год на эту милую привычку вы потратите примерно 36 тысяч. Получается, что за 30 лет вы «выпьете кофе» на миллион рублей.

Согласитесь, что эта круглая сумма расходов на кофе впечатляет.

А теперь представьте, что вы перестали пить кофе и начали копить сэкономленные таким образом деньги:

- У вас появится миллион рублей, буквально, на пустом месте.

- А что будет, если эти деньги не просто держать «под подушкой», а выгодно вкладывать и инвестировать?

2) Мы — не роботы. Нам хочется сладкого.

Цифры из предыдущего пункта звучат красиво. Но в реальной жизни все это не работает.

Сможете ли вы в течение всей своей жизни отказываться от привычных радостей? Перспектива так себе.

Да и смысл тогда жить? Такая жизнь будет больше похожа на существование биоробота.

3) Экономия не работает.

Отказываясь от своих слабостей (например, того же кофе), человек сознательно накладывает на себя некоторые ограничения. Но как долго продлиться подобное самоистязание?

Люди, когда-либо пытавшиеся не есть после 6 вечера, прекрасно знают — что силы воли хватает максимум на несколько дней. Потом природа берет свое и все возвращается «на круги своя».

Точно так же происходит и с экономией. Все сэкономленные деньги через некоторое время будут полностью потрачены (а до инвестиций дело даже не дойдет).

4) Автоматизируйте процесс создания своего богатства.

Поэтому не нужно с собой бороться и садиться на финансовую диету, отказываясь от чашки ароматного кофе.

Вместо этого устраните человеческий фактор из денежных операций — автоматизируйте процесс инвестирования своих денег:

- Для этого настройте в своем онлайн-банкинге ежемесячный перевод на депозит некоторой части полученной зарплаты.

- После того, как накопится ваша «финансовая подушка», настройте перевод на инвестиции (на покупку валюты, акций и других финансовых инструментов).

1. Чтобы стать финансово состоятельным человеком не следует пытаться быть идеальным.

2. Автоматизируйте процесс формирования своего финансового капитала — а сами в это время получайте удовольствие от жизни.

ДОПОЛНИТЕЛЬНО:

- Прочитайте другую мою статью «Куда НЕ стоит вкладывать деньги? ТОП-3 самых опасных для денег мест».

- Прочитайте мою статью «Какие навыки нужны, чтобы стать богатым».

ДЛЯ ЗАКРЕПЛЕНИЯ МАТЕРИАЛА ПОСМОТРИТЕ МОЕ ОЧЕРЕДНОЕ ВИДЕО:

БУДУ БЛАГОДАРЕН ЗА ВАШИ ЛАЙКИ И РЕПОСТЫ ЭТОЙ СТАТЬИ

Источник: www.b17.ru