Возврат подоходного налога — за что и кто может оформить налоговый вычет?

Каждый работающий гражданин Российской Федерации платит подоходный налог в размере 13% со своей заработной платы – это обязательно и отказаться от выплат нельзя. Но законодательством предусмотрены ситуации, когда налогоплательщик имеет право на возврат подоходного налога. Как его оформить, какие документы собрать и в каких случаях это возможно, подробно описано в нашей статье.

- Что такое налоговый вычет?

- Виды налоговых вычетов

- Кто имеет право на возврат НДФЛ?

- Как вернуть подоходный налог: пошаговая инструкция

- Нюансы

- Заключение

Что такое налоговый вычет?

Он предусматривает возврат полной или частичной суммы уплаченного подоходного налога обратно гражданину Российской Федерации. Оформить его может только лицо – гражданин РФ, который, согласно законодательству, уплачивает 13% налога в налоговую базу РФ со своего дохода.

Определение и сумма возврата прописаны в налоговом Кодексе Российской Федерации, а именно в статьях 218, 219, 219.1, 220 и 221.

налог НДФЛ 13% кто должен платить РАБОТНИК или КОМПАНИЯ работодатель

Изменения в законе в 2020 году

В 2020 году в законодательстве произошли изменения относительно выплат инвестиционного налогового вычета:

- Проект № 210-ФЗ дает возможность применять инвестиционный вычет к основным средствам 8-10 амортизационной группы. Действует это исключительно в отношении объектов, купленных или произведенных в 2020 году.

- Проект № 210-ФЗ предусматривает, что инвестиционный вычет может включать до 100% суммы затрат на транспортные и коммунальные объекты, а также до 80% затрат на социальные объекты.

Согласно действующему законодательству, использование льготы возможно до 2027 года.

Виды налоговых вычетов, при которых можно вернуть 13%

В данный момент в Российской Федерации существует пять видов налоговых вычетов, применимых к НДФЛ, в частности: Стандартный, Имущественный, Социальный, Профессиональный и Инвестиционный, о котором уже говорилось в предыдущем разделе статьи. О каждом следует говорить более подробно.

Стандартный налоговый вычет

Этот вопрос регулирует 218 статья налогового законодательства РФ. Сюда входит возврат в таких размерах:

- 500 рублей ежемесячно лицам, имеющим особый социальный статус, например, Героя РФ или СССР, обладателя Ордена Славы и т.д.

- 1400 рублей ежемесячно родителям, имеющим одного или двоих детей.

- 3000 рублей ежемесячно родителям, имеющим троих и более детей.

- 3000 рублей ежемесячно лицам, пострадавшим вследствие катастрофы на Чернобыльской АЭС, ПО Маяк, ВОВ, ядерных испытаниях и т.д.

- 12 000 рублей ежемесячно родителям, имеющим ребенка с инвалидностью первой или второй группы, ребенка-студента дневной формы обучения, ребенка, учащегося в аспирантуре, интернатуре или ординатуре. На каждого ребенка, имеющего один из перечисленных статусов, полагается возврат в размере 12 000 рублей. Если речь идет не о родителе, а об опекуне или попечителе, на каждого ребенка с одним из перечисленных статусов полагается ежемесячный возврат в размере 6000 рублей.

Если ребенка воспитывает только один родитель, он получает вычет в двойном размере ежемесячно.

Если оба родителя в семье имеют по одному ребенку от предыдущих браков, то их первый ребенок считается третьим, поэтому они могут претендовать на возврат в размере 3000 рублей.

Социальный налоговый вычет

Определение и полномочия для социального вычета прописаны в 219 статье Налогового Кодекса РФ. Имеют право на возврат социальных средств:

- Студенты любой формы обучения, которые в течение года несли расходы на свое обучение или родители/опекуны, которые платили за обучение детей. Размер ограничен суммой 50 000 рублей для родителей и 38 000 рублей для опекунов.

- Налогоплательщики, которые понесли расходы на медицинское лечение себя, своего брата/сестры, родителей или ребенка. Максимальный размер составляет 13% от 120 000 рублей.

- Лица, заключившие договор негосударственного пенсионного обеспечения с ПФР. Налог может быть возвращен в полном размере.

Все вычеты осуществляются после отчетного периода, в котором были понесены расходы.

Имущественный налоговый вычет

Этот возврат связан с имуществом налогоплательщика и может быть оформлен в таких случаях:

- Реализация имущества, которое находилось в собственности продавца не более трех лет. Выплата не может превышать процент от 1 000 000 рублей. Касается это только недвижимого имущества.

- Изъятие имущества для государственных целей. Выплата может быть возвращена в размере стоимости участка.

- Покупка имущества в кредит. Возврат не может превышать процент от 2 000 000 рублей. Отдельно оформляется вычет на проценты по кредиту. Общий его размер не может превышать процент от 3 000 000 рублей.

Налоговый вычет предоставляется лицу только в виде уплаченных им налогов.

Профессиональный налоговый вычет

Профессиональный связан с заработной платой, из которой гражданин РФ платит налог в размере 13%. Он может быть выплачен следующим категориям граждан:

- Лицам, которые по договору выполняют разные виды работ и оказывают разные виды услуг;

- Лицам, которым принадлежит

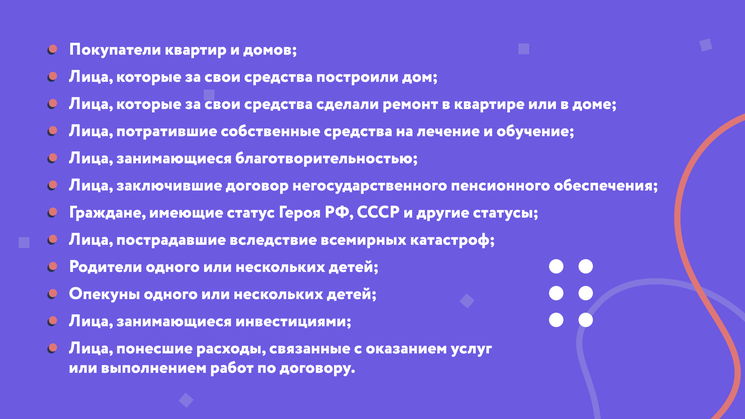

Кто имеет право на возврат НДФЛ?

Подводя итог, можно выделить несколько категорий граждан Российской Федерации, являющихся налогоплательщиками, которые могут претендовать на возврат подоходного налога:

Если человек претендует на возврат подоходного налога, он должен обратиться в ИФНС по месту жительства с пакетом документов.

Как вернуть подоходный налог

Возврат подоходного налога может быть осуществлен через работодателя или через ИФНС.

Налоговый вычет через работодателя осуществляется в следующих случаях:

- Налог по каким-либо причинам был начислен в большей сумме, чем должен был;

- В бухгалтерии организации, в которой работает лицо, произошла ошибка;

- Лицо не подало в бухгалтерию по месту работы документацию, подтверждающую его право на снижение суммы налога;

- В течение года в семье сотрудника произошло пополнение;

- В семье сотрудника присутствует ребенок-инвалид;

- Ребенок сотрудника учится в учебном заведении на контрактной форме.

Если в течение года лицо-налогоплательщик несло расходы на покупку недвижимости, на лечение или обучение себя или родственников, возврат осуществляется через ИФНС. Туда же следует обращаться, если в течение года налогоплательщик не получал возврат налога на детей, а после этого года решил его оформить.

Порядок и правила возврата денег

Вернуть подоходный налог через ИФНС достаточно просто. Нужно выполнить несколько действий:

- По окончании года, когда налогоплательщик понес те или иные расходы, указанные в предыдущем разделе статьи, нужно направить декларацию по форме 3-НДФЛ и 2-НДФЛ.

- Заполненную декларацию и пакет документов нужно отправить в ИФНС по месту жительства.

В течение 3-х месяцев налоговые органы проверяют документацию, а затем в течение месяца делают полную единоразовую выплату.

Чтобы вернуть подоходный налог через работодателя, нужно следовать инструкции:

- В бухгалтерии предприятия нужно написать заявление на возврат.

- Сделать копии документов, подтверждающих право на получение вычета.

- В ИФНС по месту жительства направить заявление на уведомление о праве на возврат налога.

- Через месяц забрать в ИФНС уведомление о праве на возврат налога.

- Уведомление отдать в бухгалтерию предприятия.

Предприятие обрабатывает документацию в течение трех месяцев, которых достаточно для предоставления работнику выплат в полной мере.

Какие документы понадобятся?

Разные причины получения выплат требуют предоставления в бухгалтерию предприятия или в ИФНС разного пакета документов.

Документы для возврата налога при покупке квартиры, дома и другой недвижимости

- Паспорт гражданина РФ;

- Налоговая декларация 3-НДФЛ (образец можно найти на сайте ФНС);

- Заявление на возврат налога (образец заявления ищем тоже на сайте ФНС — здесь);

- Документы о том, что лицо является владельцем жилья – договор купли-продажи, кредитный договор, расписка и т.д.;

- Документы о том, что лицо имеет право собственности на недвижимость – свидетельство о собственности;

- Документ формы 2-НДФЛ – можно получить в бухгалтерии предприятия-работодателя;

- Банковские реквизиты, на которые лицо получит возврат налога – можно получить в банке.

Если квартира находится в совместной собственности супругов, нужно предоставить также свидетельство о браке. В этом случае сумма возврата делится на двоих.

Документы для налогового вычета за лечение

- Паспорт гражданина РФ;

- Налоговая декларация 3-НДФЛ (образец берем на сайте ФНС — здесь);

- Справка о доходах – можно взять в бухгалтерии предприятия;

- Банковские реквизиты, заверенные банком, на которые будет перечислена сумма – можно взять в банке;

- Если лечение проходило в стационаре – договор с медицинским заведением, справка об оплате медицинских услуг и копия лицензии медицинского учреждения – можно взять в медицинском заведении, в котором проходило лечение;

- Если деньги были потрачены на покупку лекарственных препаратов – рецепт на лекарства, квитанции об оплате лекарств – можно взять у врача и в аптеке, где были куплены препараты;

- Если был заключен договор добровольного медицинского страхования – копия договора, копия лицензии страховой организации, квитанция об оплате услуг – можно взять в страховой компании.

Документы при оформлении выплат на детей

- Заявление на имя работодателя – бланк можно взять в бухгалтерии предприятия;

- Свидетельства о рождении детей;

- Если ребенок усыновлен – свидетельство об усыновлении;

- Если ребенок является инвалидом – справка, подтверждающая это;

- Если ребенок является студентом – справка о студенчестве, которую можно взять в деканате учебного заведения;

- Свидетельство о браке.

Документы для налогового вычета за обучение

- Паспорт гражданина Российской Федерации;

- Налоговая декларация 3-НДФЛ (образец на сайте ФНС — здесь);

- Справка о доходах – можно взять в бухгалтерии предприятия;

- Договор с образовательным заведением – выдается при поступлении;

- Копия лицензии образовательного учреждения – можно взять в заведении;

- Чек об оплате контрактной формы обучения – выдается в банке или терминале;

- Заявление на возврат налога – можно посмотреть по этой ссылке;

Выплата за обучение предоставляется только в случае, если лицо платит за свое образование, образование своих детей, братьев и сестер. При оплате обучения внуков, племянников и супругов он не полагается.

Какие есть нюансы?

При оформлении налогового вычета следует знать о некоторых нюансах, указанных в законодательстве:

- Возврат налога на покупку недвижимости может предоставляться лишь один раз;

- Если недвижимость была куплена на средства материнского капитала или за деньги работодателя, вычет не оформляется;

- Профессиональный налоговый вычет не предоставляется предпринимателям;

- Если выплата оформляется на затраты, понесенные на создание литературных, художественных, скульптурных, аудиовизуальных, музыкальных, научных произведений, а также промышленных образцов, к заявлению не нужно прикладывать документы, подтверждающие расходы. В этом случае налоговая учитывает определенный процент (до 40%) на сумму дохода;

- Подавать документы в бухгалтерию предприятия нужно лично, а в ИФНС – лично, почтовым переводом или в электронной форме на выбор. Если налогоплательщик подает документы в электронной форме, заявление должно быть подписано электронной подписью;

- Налоговый вычет на детей можно оформлять как в текущем году через бухгалтерию предприятия, так и в следующем отчетном периоде через ИФНС;

- Выплата на обучение оформляется только в том случае, если возраст студента не превышает 24 года;

- Если налоговая установит, что присутствуют заинтересованные лица, в предоставлении льготы может быть отказано; Например, если человек продал жилье родственнику. Также в вычете может быть отказано, если документы оформлялись ненадлежащим образом;

- Если лицо официально трудоустроено и имеет доход, но в течение нескольких месяцев по каким-либо причинам ему не была начислена заработная плата, оно все равно имеет право на получение возврата;

- Неработающие пенсионеры, люди без гражданства Российской Федерации и военнослужащие не имеют права на получение возврата;

- Нельзя оформить выплату на деньги материнского капитала и других социальных программ;

- Если налогоплательщик забыл предоставить заверенные банковские реквизиты, в возврате налога откажут;

- Рецепты, по которым покупаются дорогостоящие лекарства, должны быть заверены подписью врача и штампом медицинского заведения;

- Даже если недвижимость куплена в другом городе, налоговый вычет можно получить исключительно по месту прописки;

- Налоговый вычет по процентам выплачивается в два этапа – единоразовая выплата в размере 13%, а затем – вычет с процентов по мере их погашения.

Если налогоплательщик не согласен с решением налоговых органов, претендует на большую сумму налогового вычета или его выплату по каким-либо причинам задерживают, он имеет право подать иск в суд.

Заключение

Главный редактор,

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях — ПРАЙМ, ТАСС и других известных в РФ компаниях.

Источник: unicom24.ru

Подоходный налог с зарплаты

Налог с зарплаты называется НДФЛ (налог на доходы физических лиц). Проще говоря, это подоходный налог. Самому его платить не нужно, это входит в обязанности работодателя. Вначале он рассчитывает налог, учитывая размер оклада и прочих доходов работника, удерживает нужную сумму, а затем отправляет в Федеральный бюджет (полный порядок действий прописан в ст 226 НК РФ). Исчисление налога производится ежемесячно.

Конечно, это неприятно, когда часть вашего оклада идет не вам в карман, а отправляется в бюджет в виде налогов. Но не стоит расстраиваться, не все так плохо. В нашей стране существуют налоговые льготы, о которых мы расскажем ниже, но сначала разберемся, от чего зависит подоходный налог с заработной платы. Если вам нужна помощь по вопросам налогообложения — обратитесь за консультацией к квалифицированному юристу.

Хотите разобраться, но нет времени читать статью? Юристы помогут

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажете

С этим вопросом могут помочь 65 юристов на RTIGER.com

Решить вопрос >Подоходный налог с зарплаты для резидентов и нерезидентов РФ

В первую очередь, расчет подоходного налога зависит от того, являетесь вы резидентом РФ или нет. Выясняется это просто: нужно посчитать, сколько дней вы пробыли в стране во время отчетного года. Если в течение 183 дней вы находились за границей (учеба или лечение за рубежом не считается), то становитесь нерезидентом.

Чаще всего для резидентов РФ подоходный налог с зарплаты равен 13%. Для большинства нерезидентов налоговая ставка 30%. Исключение составляют высококвалифицированные специалисты или люди, работающие по патенту — с их зарплаты отчисляются все те же 13% оклада или общего дохода в качестве налога.

Также, если вы является гражданином Белоруссии, Казахстана, Армении или Киргизии, подоходный налог с вашей зарплаты будет рассчитываться по ставке, как и для резидентов Российской Федерации, 13%. Для иммигрантов и беженцев ставка подоходного налога также будет равна 13%. Но есть исключения.

Помимо распространенных 13%, существуют и другие ставки подоходного налога, начисляемого на заработную плату и другие виды доходов. Давайте рассмотрим их.

- 9% — эта ставка используется в случае расчета налога для тех, кто является учредителем доверительного управления ипотечного покрытия и имеет сертификаты участия, которые были выданы до 01.01.2007 года, а также имеет проценты по выпущенным до 01.01.2007 года облигациям (с ипотечным покрытием).

- 15% — ставка, которая применяется для нерезидентов (физических лиц), которые получают доходы в виде дивидендов от российских компаний.

- 30% — также, применяемая к нерезидентам ставка. Применяется для расчета подоходного налога (за исключением дивидендов).

- 35% — самая высокая подоходная ставка. Под нее попадают призы, выигрыши, проценты по депозитам и пр., полный список можно посмотреть в пункте 2 ст. 224 НК РФ. Но тут важно, сколько именно составил доход, т. к. суммы до 4000 руб в большинстве случаев облагаются по стандартной ставке 13%. Помимо этого, данная ставка применяется при расчете налога с зарплаты тех граждан РФ, которые находятся на исправительных работах.

Льготы на подоходный налог с зарплаты

К расчету подоходных отчислений могут быть применены различные льготы. Полный список можно посмотреть в ст. 219 НК РФ. В частности, льготы положены тому, кто:

- потратил деньги на лечение или покупку лекарств;

- потратил деньги на обучение;

- купил квартиру;

- имеет на содержании несовершеннолетних детей;

- является участником боевых действий.

Все льготы утверждены законом, и для применения любой из них к отчислениям с зарплаты предусмотрена отдельная статья. Так, например, если вы потратили деньги на лечение или на учебу, вычет с подоходного налога будет считаться согласно статье 219 НК РФ.

Налоговый вычет за покупку квартиры определяет статья 220 НК РФ. Он предоставляется при условии, что у вас есть документы, подтверждающие, сколько именно вы потратили на приобретение жилья. Эта льгота относится к имущественным налоговым вычетам, и использовать ее можно не бесконечно.

На первого и второго ребенка налоговый вычет с зарплаты составит 1400 рублей. На третьего и каждого последующего ребенка — 3000 рублей. Также существует налоговый вычет на ребенка-инвалида — он зависит от группы инвалидности и от возраста ребенка. Посмотреть полный перечень можно в 4п. ст 218 НК РФ.

Для инвалидов и ветеранов, героев СССР и РФ вычет составляет 500 рублей. Но важно, сколько составляет годовая сумма доходов: если она превышает 350 000 рублей, то право на вычет утрачивается. Что касается индивидуальных предпринимателей, посмотреть все льготы на подоходный налог с зарплаты можно в статье 221 НК РФ.

Важно, что категории льгот могут суммироваться. Получается, что если вы попадаете под несколько категорий, перечисленных выше, то ваш налоговый вычет увеличится, и зарплата пострадает меньше.

Источник: rtiger.com

Подоходный налог с зарплаты

С заработной платы сотрудников платится прямой налог на доходы физических лиц (НДФЛ). Работодатели становятся налоговыми агентами и удерживают подоходный налог с зарплаты, направляя деньги в федеральный бюджет. Расскажем о правилах расчета и перечисления налога, льготах и налоговых вычетах.

С каких доходов платится налог

- суммируем все доходы сотрудника;

- вычитаем из этой суммы официальные расходы;

- с полученного остатка взимаем налог 13, 15 или 30 %.

Кадровые документы, зарплата, отчетность

Справки о доходах и другие документы в веб-сервисе Контур.Бухгалтерия. Сервис сам заполнит справку и выведет на печать.

От НДФЛ освобождаются некоторые виды доходов, которые перечислены в ст. 217 НК РФ. Это государственные пособия (кроме пособия по безработице), пенсии, вознаграждения донорам, полученные алименты, суммы единовременной помощи и другие выплаты. С 2021 года этот список пополнился доходами, которые налогоплательщики получают в виде грантов, премий, призов и подарков в денежной или натуральной формах за участие в различных конкурсах. Но есть условие — организаторами должны быть НКО, созданные в соответствии с указами Президента, или НКО,которые учредили такие организации.

Еще одно нововведение есть в освобождении от налога оплаты (компенсации) за путевки для сотрудников, членов их семей и некоторых бывших работников. От НДФЛ освободили путевки для детей младше 18 лет или 24 лет, если они очно учатся в образовательных организациях. При этом освобождена от налога путевка будет только при однократном приобретении. Еще раньше было условие, что для освобождения от налога путевка не должна быть учтена в расходах по налогу на прибыль — его убрали.

Процентная ставка подоходного налога в 2022 году

Ставка налога зависит от статуса налогоплательщика: является работник резидентом или нет. Резидентом признается тот, кто в течение 12 месяцев более 183 дней легально находится в России. Иначе налогоплательщик признается нерезидентом. Будьте внимательны: в течение года статус вашего сотрудника может меняться.

Стандартная налоговая ставка для резидентов составляет 13 %, для нерезидентов — 30 %.

Дополнительно ставки налога варьируются в зависимости от вида полученного дохода. Так, зарплата облагается по ставке 13 %, а доход от экономии на процентах или победы в конкурсе (на сумму приза свыше 4 000 рублей) — по ставке 35 %. Нерезиденты платят налог по ставке 13 %, если, к примеру, работают по патенту или имеют статус высококвалифицированного специалиста.

Также с 1 января 2021 года появилась новая ставка по НДФЛ — 15 %. Ей облагаются доходы резидентов и некоторых нерезидентов, которые превысили 5 млн рублей. То есть часть дохода в пределах 5 млн рублей облагается по ставке 13 % (650 000 рублей), а далее по ставке 15 %.

Повышенная ставка не применяется к доходам резидентов:

- от продажи любого личного имущества (кроме ценных бумаг);

- в виде стоимости имущества (кроме ценных бумаг), полученного в подарок;

- в виде страховых выплат по договорам страхования и пенсионного обеспечения.

Расчет зарплаты — это просто!

Продолжайте читать

Страховые взносы на травматизм в 2023 году

Как платить НДФЛ с авансов в 2023 году

Как пользователям АУСН разделять операции

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Успех! Мы выслали подтверждение на адрес указанной вами электронной почты.Подписываясь, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компании СКБ Контур

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

Мы всегда рады комментариям, которые не нарушают наши правила и поддерживают дружелюбную атмосферу на сайте. Стараемся отвечать на все вопросы по Эльбе и несложным бухгалтерским темам.

- Эльба

- Возможности

- Цены

- Демоверсия Бесплатно

- Эльба в App Store

- Эльба в Google Play

- Частые вопросы

- Ссылки

- Справочная

- Акции и предложения

- Команда

- Регистрация бизнеса

- Центр поддержки

- Контакты

- Соцсети

- Телеграм

- Вконтакте

- Ютуб

Источник: e-kontur.ru

Сколько процентов составляет НДФЛ в 2021 — 2022 годах

НДФЛ сколько процентов составляет с сумм полученных доходов? Как необходимо уплачивать этот налог и от чего зависит его размер? Эти и другие вопросы, связанные с налогом с заработной платы и других доходов физического лица, рассматриваются в данной статье.

В расчетах Вам поможет:

- Какой подоходный налог в России и кто должен его уплачивать

- Сколько процентов от зарплаты и других доходов составляет подоходный налог

- Как уменьшить 13%: налоговый вычет по НДФЛ

- Изменился ли размер НДФЛ в 2021 — 2022 годах?

- Итоги

Какой подоходный налог в России и кто должен его уплачивать

НДФЛ — прямой налог, который рассчитывается с разницы между всеми доходами, полученными физическими лицами, и расходами, которые подтверждены документами, оформленными в соответствии с действующим законодательством, или налоговыми вычетами.

Об объектах, попадающих под этот налог, читайте в статьях рубрики по НДФЛ:

Плательщики НДФЛ — это физические лица, которые в целях расчета налога делятся на две группы:

- Резиденты РФ — те, кто получает доход и находится в России не менее 183 календарных дней в течение года без перерыва. Они уплачивают налог в размере 13% от зарплаты (о размере НДФЛ по иным доходам речь пойдет ниже).

ВНИМАНИЕ! С 01.01.2021 введена прогрессивная ставка по НДФЛ. При доходе свыше 5 млн.руб. в год, налог следует рассчитывать, исходя из 15%.

- Нерезиденты РФ — те, кто находится в РФ менее 183 дней и получает доход на ее территории. Размер подоходного налога с их доходов в общем случае составляет 30%. Однако для некоторых видов нерезидентов ставка НДФЛ составляет 13%. К нерезидентам, чьи доходы от основной трудовой деятельности облагаются по ставке 13% относятся ( п.3 . ст. 224 НК РФ):

- работники из стран ЕАЭС (важный нюанс см. здесь);

- работающие по патенту;

- высококвалифицированные специалисты;

- иностранцы-беженцы или получившие убежище в России;

- участники Государственной программы по оказанию содействия добровольному переселению в Российскую Федерацию;

- члены экипажей судов, плавающих под Государственным флагом Российской Федерации.

Эксперты К+ подготовили справочную информацию по ставкам НДФЛ в зависимости от резиденства, а также собрали письма Минфина и ФНС, разъясняющие применение ставок НДФЛ в разных ситуациях. Получите бесплатно пробный доступ к системе.

Сколько процентов от зарплаты и других доходов составляет подоходный налог

Сколько подоходный налог составит в итоге, зависит от того, по какой ставке подлежат обложению доходы физического лица. Ст. 224 НК РФ предусмотрено 5 процентных ставок НДФЛ:

- 9% с суммы доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 01.01.2007. Такая же ставка установлена с сумм доходов учредителей доверительного управления ипотечным покрытием, полученных на основании приобретения ипотечных сертификатов участия, выданных до 01.01.2007.

- 13% НДФЛ с суммы доходов физических лиц (заработной платы, вознаграждений по гражданско-правовым договорам, доходов от продажи имущества и др.). С 2015 года такая же ставка действует для дивидендов. Базу для налога с дивидендов необходимо рассчитывать, отделяя ее от других доходов, облагаемых по ставке 13%.

- 15% с сумм дивидендов, полученных физическими лицами — нерезидентами от долевого участия в российских организациях. С 01.01.2021 — с годовых доходов, превышающих 5 млн руб.

- 30% с сумм всех прочих доходов, полученных физическими лицами — нерезидентами.

- 35% с сумм выигрышей, призов и участия в любых конкурсах, сумм процентов от вкладов в банках (в части превышения установленных размеров ставки ЦБ РФ), сумм экономии на процентах с полученных кредитов и др.

В настоящее время действуют особые правила в части уплаты авансовых платежей по налогу с иностранцев, которые осуществляют деятельность на основании патентной системы налогообложения. При получении или продлении патента они должны внести авансовый платеж исходя из суммы 1 200 руб., умноженной на коэффициент-дефлятор, установленный для соответствующего года, и на коэффициент, учитывающий особенности регионального рынка труда. При последующем расчете НДФЛ для такого работника должны быть учтены оплаченные им авансовые платежи.

Как уменьшить 13%: налоговый вычет по НДФЛ

Физические лица — резиденты РФ имеют возможность использовать вычет по налогу для уменьшения дохода, облагаемого НДФЛ. Наиболее широко применяемыми из них являются вычеты, предоставляемые гражданам на детей до достижения ими определенного возраста с дохода до определенной величины.

Также существуют налоговые вычеты, с помощью которых можно вернуть ранее уплаченные 13% НДФЛ при приобретении имущества, оплате обучения, лечения, инвестировании и т. п. (ст. 218–221 НК РФ).

Для возврата из бюджета ранее оплаченных 13 процентов НДФЛ необходимо предоставить в ФНС декларацию по форме 3-НДФЛ и документы, обосновывающие получение вычета по налогу. Некоторые виды вычетов можно получить у работодателя.

О существующих видах вычетов читайте в нашей рубрике «Вычеты (НДФЛ)».

Изменился ли размер НДФЛ в 2021 — 2022 годах?

В 2022 году изменений в размере НДФЛ нет. Процент НДФЛ и, соответственно, размер этого налога менялись с 01.01.2021.

Так, с января 2021 года действует повышенная ставка налога в размере 15% с доходов граждан, чей доход превышает 5 млн. руб. в год.

Данные нововведения важны не только для налогоплательщиков — физлиц, но и для бухгалтеров, которым приходится считать налог с учетом новой прогрессивной шкалы. Поэтому рекомендуем вам аналитический Обзор от экспертов КонсультантПлюс, в котором прокомментированы грядущие изменения. Пробный доступ к правовой системе можно получить бесплатно.

Некоторые изменения в налогообложении имели место в предшествующие периоды.

Так, изменения 2017 года коснулись платы за независимую оценку квалификации работника:

- она не попадает под НДФЛ, удерживаемый у работника, если оплачена работодателем (п. 21.1 ст. 217 НК РФ);

- на ее сумму можно заявить социальный вычет, если она оплачена самим работником (подп. 6 п. 1 ст. 219 НК РФ).

В 2018 году приняты изменения в п.60 ст. 217 НК РФ, которые позволяют не облагать при соблюдении определенных условий доходы, полученные физическим лицом при ликвидации иностранной компании (закон от 19.02.2018 № 34-ФЗ). Эти изменения распространяются на правоотношения, возникшие с 01.01.2016.

Итоги

Налоговые ставки по НДФЛ в 2022 году не изменились. Последнее состоявшееся изменение — прогрессивная ставка налога по доходам свыше 5 млн. руб. в размере 15% с 2021 года. Предыдущее изменение налоговых ставок по НДФЛ было в 2015-м, когда была увеличена ставка для доходов в виде дивидендов с 9 до 13%.

Несмотря на относительное постоянство ставок НДФЛ, в законодательство регулярно вносятся изменения касающиеся порядка исчисления налога, или вводятся новые отчетные формы по налогу и изменяются правила их заполнения.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.Источник: nalog-nalog.ru