Статья 138 ТК РФ. Ограничение размера удержаний из заработной платы

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, а в случаях, предусмотренных федеральными законами, — 50 процентов заработной платы, причитающейся работнику.

При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 процентов заработной платы.

Ограничения, установленные настоящей статьей, не распространяются на удержания из заработной платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением. Размер удержаний из заработной платы в этих случаях не может превышать 70 процентов.

Не допускаются удержания из выплат, на которые в соответствии с федеральным законом не обращается взыскание.

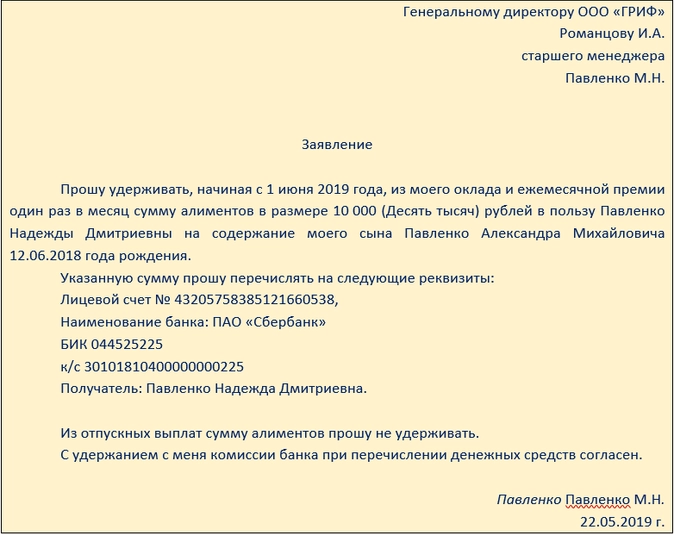

Удержание алиментов из заработной платы

Комментарии к ст. 138 ТК РФ

Текст комментария: Отв. ред. Ю.П. Орловский «КОММЕНТАРИЙ К ТРУДОВОМУ КОДЕКСУ РОССИЙСКОЙ ФЕДЕРАЦИИ», изд.6-е

Авторы: Орловский Ю.П., Чиканова Л.А., Нуртдинова А.Ф., Коршунова Т.Ю., Серегина Л.В., Гаврилина А.К., Бочарникова М.А., Виноградова З.Д.

Издание: 2014 год

1. Данная статья предусматривает общие и специальные правила, касающиеся ограничения размера удержаний из заработной платы работника. Она имеет гарантийный характер, обеспечивая выплату работнику определенной суммы заработной платы, достаточной для удовлетворения его основных жизненных потребностей.

2. По общему правилу все удержания из заработной платы не могут превышать 20% начисленной заработной платы. Это ограничение применяется в случаях удержаний, предусмотренных ст. 137 ТК. Для удержаний, производимых по решению государственных органов или в силу прямого указания закона, оно применяется, если не установлено иных правил.

3. Наряду с общим ст. 138 предусматривает специальные правила. К ним относятся удержания, производимые по исполнительным документам (исполнительные листы, выдаваемые судами; судебные приказы; постановления органов (должностных лиц), уполномоченных рассматривать дела об административных правонарушениях; нотариально удостоверенные соглашения об уплате алиментов; постановления судебного пристава-исполнителя).

Правила обращения взыскания на заработную плату предусмотрены ст. ст. 98, 99, 101 Закона об исполнительном производстве. В частности, при обращении взыскания на заработную плату с должника не может быть удержано более 50% заработной платы при каждой выплате. При этом размер удержаний из заработной платы исчисляется из суммы, оставшейся после удержания налогов (ст. 99 Закона).

Указанные ограничения не применяются: при взыскании алиментов на несовершеннолетних детей; возмещении вреда, причиненного здоровью; возмещении вреда лицам, понесшим ущерб в результате смерти кормильца, и возмещении за ущерб, причиненный преступлением. В перечисленных случаях размер удержаний из заработной платы не может превышать 70% (ст. 99 Закона).

Как Удерживаются АЛИМЕНТЫ из Зарплаты

Ограничения размеров удержания из заработной платы не применяются при обращении взыскания на денежные средства, находящиеся на счетах должника, на которые работодателем производится зачисление заработной платы, за исключением суммы последнего периодического платежа (ч. 3 ст. 99 Закона об исполнительном производстве).

4. Размер удержаний из заработка осужденного к исправительным работам установлен ст. 50 УК РФ, а порядок производства удержаний — ст. 44 УИК РФ.

6. Не допускаются удержания из компенсационных выплат, установленных трудовым законодательством, а именно выплат:

а) в связи со служебной командировкой, с переводом, приемом или направлением на работу в другую местность;

б) в связи с изнашиванием инструмента, принадлежащего работнику;

в) в связи с рождением ребенка, со смертью родных, с регистрацией брака.

Взыскание не может быть обращено на суммы полной или частичной компенсации стоимости путевок, за исключением туристических, выплачиваемой работодателями своим работникам и (или) членам их семей, инвалидам, не работающим в данной организации, в находящиеся на территории Российской Федерации санаторно-курортные и оздоровительные учреждения, а также на суммы полной или частичной компенсации стоимости путевок для детей, не достигших возраста 16 лет, в находящиеся на территории Российской Федерации санаторно-курортные и оздоровительные учреждения (ст. 101 Закона об исполнительном производстве).

+7 (499) 703-46-71 — для жителей Москвы и Московской области

+7 (812) 309-95-68 — для жителей Санкт-Петербурга и Ленинградской области

Источник: rulaws.ru

Ограничение удержаний из заработной платы согласно нормам ст. 138 ТК РФ

Ст. 138 ТК РФ дублирует требования других законов в части ограничений на взыскание с должника средств в счет погашения долгов из его зарплаты. При этом следует иметь в виду, что речь идет о задолженностях, подтвержденных судом, в отношении которых вынесено решение о взыскании из зарплаты должника.

- Ст. 138 ТК РФ: официальный текст

- Содержание статьи 138 ТК РФ

- По каким основаниям могут изымать до 50% зарплаты?

- По каким основаниям возможно удержание до 70% зарплаты?

- Из каких платежей от работодателя нельзя производить удержания по долгам?

- Как исчисляется сумма, исходя из которой рассчитываются удержания?

- Какой порядок удержания долгов из зарплаты?

- Какие нюансы есть по алиментам?

- Распространенные вопросы

- Можно ли удержать излишне выплаченную заработную плату?

- Как произвести удержание за неотработанные дни отпуска при увольнении?

- Может ли работодатель при увольнении работника удержать из его заработной платы 100 процентов стоимости форменной одежды?

- Можно ли удержать излишне выплаченную заработную плату?

- Как произвести удержание за неотработанные дни отпуска при увольнении?

- Может ли работодатель при увольнении работника удержать из его заработной платы 100 процентов стоимости форменной одежды?

Ст. 138 ТК РФ: официальный текст

Ст. 138 ТК РФ является обеспечительной мерой в отношении сохранения части зарплаты работника, если из нее производятся удержания в счет погашения долгов. То есть какова бы ни была задолженность работника, у него нельзя изъять все средства, заработанные за период.

Для общих случаев (по инициативе работодателя) ограничения на удержания установлены в размере 20% от подлежащей выплате суммы.

Подробнее о материальной ответственности работника перед работодателем смотрите в материале «Материальная ответственность работника перед работодателем».

Как привлечь работника к полной материальной ответственности, узнайте в «КонсультантПлюс». Если у вас нет доступа к системе К+, получите пробный демодоступ бесплатно.

В случаях, перечисленных в федеральных законах, допускается регулярное изъятие до 50% заработка.

Действующими законами также определены исключительные ситуации, когда у работника можно забрать до 70% ежемесячного дохода.

Кроме того, в статье 138 ТК сделана отсылка к федеральному законодательству в отношении получаемых средств, с которых никакие удержания производить нельзя.

Эксперты «КонсультантПлюс» рассказали о предусмотренных законом случаях удержаниях денежных средств с зарплаты. Получите пробный доступ к публикации на данную тему бесплатно.

По каким основаниям могут изымать до 50% зарплаты?

В соответствии с законом «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ изъять до 50% от зарплаты можно на основании:

- исполнительных листов суда;

- судебных приказов;

- постановлений об административных правонарушениях;

- нотариальных соглашений об уплате алиментов;

- постановлений судебных приставов.

При этом при наличии нескольких исполнительных документов изымать для выплат по ним более чем 50% заработка не допускается (ч. 2 ст. 99 закона № 229-ФЗ).

ВНИМАНИЕ! С 01.02.2022 должник вправе подать приставам заявление о сохранении ежемесячного дохода в размере прожиточного минимума. При наличии иждивенцев гражданин сможет попросить суд защитить от взыскания более значительную сумму.

Ограничение не касается исполнительных листов на взыскание алиментов, возмещение вреда здоровью, вреда в связи со смертью кормильца, а также возмещение ущерба от преступления. Если с заявлением всё в порядке, пристав зафиксирует в постановлении требование сохранить минимальный доход. Это должны учитывать работодатели при удержании денег из зарплаты (закон о «Внесении изменений. » от 29.06.2021 № 234-ФЗ).

Таким образом, на руках у работника — подавшего указанное заявление приставам, должна оставаться сумма не менее прожиточного минимума (ч. 1 ст. 99 закона № 229-ФЗ). Если действует региональный, то не менее его величины.

Прожиточный минимум влияет на размер МРОТ. Ознакомьтесь с перечнями действующих его величин в субъектах РФ.

По каким основаниям возможно удержание до 70% зарплаты?

Удержать до 70% от зарплаты, согласно ч. 3 ст. 99 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ, можно в следующих случаях:

- удержание алиментов на несовершеннолетних детей;

- компенсация за причинение вреда здоровью;

- компенсация в связи с потерей (смертью) кормильца;

- компенсация ущерба в результате преступления.

При этом в указанных случаях не действует отмеченное выше ограничение по прожиточному минимуму (ч. 3.1 ст. 99 закона № 229-ФЗ).

По нормам Семейного кодекса РФ от 29.12.1995 № 223-ФЗ:

- по нотариально удостоверенному соглашению о выплате алиментов (ст. 110 СК РФ).

По нормам ТК РФ:

- при отбывании должником наказания (исполнительных работ) (ст. 138 ТК РФ).

Из каких платежей от работодателя нельзя производить удержания по долгам?

Нельзя производить удержания из большинства средств, если должник сам их получает в порядке законной компенсации (ст. 101 закона № 299-ФЗ). К таким выплатам относятся, в частности:

- выплаты за ущерб здоровью;

- выплаты в связи со смертью кормильца;

- выплаты, получаемые в связи с увечьем, а также в связи со смертью члена семьи;

- выплаты за счет бюджетов различных уровней пострадавшим при техногенных катастрофах, стихийных бедствиях и подобных чрезвычайных ситуациях;

- компенсация проезда, расходов в связи с командировками и переездами по служебной необходимости, приобретению средств труда (инструментов) за свой счет;

Подробнее о компенсируемых расходах по командировкам смотрите в материале «Чем подтвердить расходы на аренду квартиры для работников в командировке».

- получаемые алименты;

- пособия по родам, смерти, бракосочетанию;

- оплата работодателем стоимости путевок в санаторно-курортные и оздоровительные учреждения в России для работника и членов его семьи до 16 лет;

- оплата работодателем стоимости проезда к месту лечения и обратно в случаях, предусмотренных законом;

- выплаты, полученные в порядке оказания государством мер социальной поддержки гражданам, имеющим детей;

- выплаты, полученные в рамках государственной помощи малоимущим гражданам.

Как исчисляется сумма, исходя из которой рассчитываются удержания?

Из дохода (заработной платы) должника вычитаются все необходимые к удержанию налоги. Из остатка производится расчет суммы, не превышающей 20, 50 или 70% соответственно основанию удержания (ст. 138 ТК РФ, ст. 99 закона № 229-ФЗ).

Такой же порядок действует и в отношении вознаграждений за авторские права или результаты интеллектуальной деятельности.

Какой порядок удержания долгов из зарплаты?

После удержания из зарплаты должника налогов работодатель производит остальные удержания с учетом максимального лимита в таком порядке:

- в 1-ю очередь: алименты; компенсации за ущерб здоровью, за смерть кормильца, за ущерб в связи с преступлением;

- во 2-ю очередь — прочие удержания (в том числе в свою пользу).

Если размер суммы не позволяет удовлетворить сразу все требования в очереди, то возможно частичное погашение по каждому требованию, распределяемое пропорционально суммам, указанным в исполнительных документах (ст. 111 закона № 229-ФЗ).

При этом остатки задолженностей за месяц переносятся на следующие периоды и суммируются с выплатами, причитающимися за эти следующие периоды, пока все долги не будут погашены полностью.

Эксперты «КонсультантПлюс» на практических примерах разъяснили порядок отражения удержаний из зарплаты в бухгалтерском учете. Получите пробный доступ к публикации на данную тему бесплатно.

Какие нюансы есть по алиментам?

При установлении алиментов в фиксированном размере должна производиться их индексация в соответствии с ростом прожиточного минимума для соответствующей категории граждан в регионе или в России (если для региона уровень прожиточного минимума не установлен). О такой индексации должно быть издано постановление пристава и соответствующий приказ у того, кто производит удержания (ст. 102 закона № 229-ФЗ).

ВАЖНО! В части алиментов на детей удержания могут производиться и с пособия по временной нетрудоспособности, если на то есть решение суда или судебный приказ (ст. 82 СК РФ, подп. «в» п. 2 Перечня, утвержденного постановлением Правительства России от 02.11.2021 № 1908).

Пример расчета алиментов от «КонсультантПлюс»:

Потапов платит алименты в размере 25% дохода, его оклад 55 500 руб. Из зарплаты надо удержать. Получите пробный демодоступ к системе К+ и бесплатно переходите в материал, чтобы узнать, как правильно рассчитываются алименты из заработной платы.

При перечислении алиментов нужно учитывать также, что расходы по переводу должен оплачивать должник, а не организация, перечисляющая алименты (п. 3 ст. 98 закона № 229-ФЗ).

Распространенные вопросы

Можно ли удержать излишне выплаченную заработную плату?

Излишне выплаченную заработную плату можно удержать только в случае:

- счетной ошибки бухгалтера при расчете зарплаты;

- если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда (ч. 3 ст. 155 ТК РФ) или простое (ч. 3 ст. 157 ТК РФ);

- если заработная плата излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

В остальных случаях удержания не правомерны.

Ознакомьтесь подробнее с порядком удержания из зарплаты излишне выплаченных работнику сумм.

Как произвести удержание за неотработанные дни отпуска при увольнении?

На практике нередки ситуации, когда работник авансом использовал отпуск. В случае увольнения работодатель вправе удержать с выплачиваемой суммы задолженность за неотработанные дни отпуска, но не более 20 процентов суммы после вычета НДФЛ (ч. 1 ст. 138 ТК РФ). Если размер задолженности превышает 20% заработной платы, то сумма превышения может быть погашена работником добровольно.

Основания для взыскания с него указанной суммы в судебном порядке отсутствуют (письмо Минтруда России от 30.03.2021 № 14-3/ООГ-2784).

Может ли работодатель при увольнении работника удержать из его заработной платы 100 процентов стоимости форменной одежды?

Нельзя. Статья 137 ТК РФ дает исчерпывающий перечень ситуаций, в которых работодатель вправе сделать удержания из заработной платы сотрудника. Удержания стоимости форменной одежды данная статья не предусматривает. Удержания возможны только на основании письменного заявления сотрудника при условии, что не истекли сроки носки форменной одежды. Если данные условия не соблюдены, работник может в судебном порядке потребовать возврата незаконно удержанных сумм..

Распространенные вопросы

Можно ли удержать излишне выплаченную заработную плату?

Излишне выплаченную заработную плату можно удержать только в случае:

-

счетной ошибки бухгалтера при расчете зарплаты;

если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда (ч. 3 ст. 155 ТК РФ) или простое (ч. 3 ст. 157 ТК РФ);

если заработная плата излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

В остальных случаях удержания не правомерны.

Как произвести удержание за неотработанные дни отпуска при увольнении?

На практике нередки ситуации, когда работник авансом использовал отпуск. В случае увольнения работодатель вправе удержать с выплачиваемой суммы задолженность за неотработанные дни отпуска, но не более 20 процентов суммы после вычета НДФЛ (ч. 1 ст. 138 ТК РФ). Если размер задолженности превышает 20% заработной платы, то сумма превышения может быть погашена работником добровольно.

Основания для взыскания с него указанной суммы в судебном порядке отсутствуют (Письмо Минтруда России от 30.03.2021 № 14-3/ООГ-2784).

Может ли работодатель при увольнении работника удержать из его заработной платы 100 процентов стоимости форменной одежды?

Нельзя. Статья 137 ТК РФ дает исчерпывающий перечень ситуаций, в которых работодатель вправе сделать удержания из заработной платы сотрудника. Удержания стоимости форменной одежды данная статья не предусматривает. Удержания возможны только на основании письменного заявления сотрудника при условии, что не истекли сроки носки форменной одежды. Если данные условия не соблюдены, работник может в судебном порядке потребовать возврата незаконно удержанных сумм.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: nalog-nalog.ru

Удержание алиментов: справочник бухгалтера

+6 месяцев Клерк.Премиум бесплатно! В образовательном сервисе Клерк.Премиум на полтора года вы получите: ✔︎ мини-курсы каждый день; ✔︎ 450+ вебинаров и 40+ онлайн-курсов; ✔︎ консультации экспертов без ограничений; ✔︎ эксклюзивные статьи-разборы. Только в декабре дарим +6 месяцев Клерк.Премиум в подарок — забирайте и пользуйтесь лучшим. Забрать подарок

Рассмотрим наиболее важные и частые вопросы оплаты алиментов. Заявление, максимальный процент удержания, какие доходы учитывать и как перечислять алименты.

Обязанность по удержанию алиментов

- исполнительный лист (чаще всего);

- судебный приказ;

- нотариально заверенное соглашение об уплате алиментов (данное соглашение заключается в добровольном порядке между получателем алиментов и лицом, которое обязуется их выплачивать, без участия в судебном порядке.

В остальных ситуациях если организация получила копию исполнительного листа, то она в праве вернуть его отправителю или вообще не реагировать на подобный документ. Получая официальный документ-основание, у компании с этого времени возникает обязанность по удержанию алиментов с доходов работника (ч. 3 ст. 98 Закона № 229-ФЗ).

Если же сотрудник добровольно, без каких-либо законных оснований желает перечислять алименты через своего работодателя, то для организации никаких обязательств не возникает. Для бухгалтера это дополнительная нагрузка и поэтому он вправе решить: принимать просьбу работника или отказать ему. Если организация согласна удерживать алименты, то у сотрудника необходимо взять письменное заявление об удержании.

Максимальный процент удержания

Требуется отметить, что удержания из дохода работника по различным основаниям, в том числе и по алиментам, должны производиться из суммы, оставшейся уже после удержания НДФЛ. Об этом указано в ч. 1 ст. 99 Федерального закона 229-ФЗ.

В ч. 3 ст. 138 ТК РФ, а также в ч. 3 ст. 99 Закона 229-ФЗ установлен максимальный размер, который можно удержать с алиментщика — это 70% от дохода (за минусом НДФЛ) на несовершеннолетних детей.

Но как быть, если у сотрудника имеются удержания по нескольким исполнительным документам?

Рассмотрим пример. У работника имеется исполнительный лист по удержанию алиментов в 25% размере (1/4) от заработной платы, а также работодателю поступил еще один исполнительный документ — о взыскании задолженности по налогу на имущество в размере 30% от заработной платы до предела 30 542,38 руб. Ежемесячный оклад работника-должника 50 000 руб.

В данном случае бухгалтеру необходимо учесть очередность погашения требований взыскателей. Согласно ч. 1 ст. 111 Закона № 229-ФЗ от 02.10.2007 алименты относятся к первой очереди исполнения, а обязательные платежи в бюджет (имущественный налог) — это уже третья очередь.

Причем распределяя суммы, подлежащие взысканию, необходимо сначала удовлетворить первую очередность в полном объеме и только потом погасить следующие (ч. 2 ст. 111 Закона № 229-ФЗ от 02.10.2007).

В итоге в размер алиментов входит установленный законодательством предел в 70%, поэтому их удерживаем в полном объеме:

Сумма алиментов = (50 000 — 13%) * 25% = 10875,00 руб.;

Далее рассчитываем максимальную сумму, которую можно удержать по нескольким исполнительным документам — это 50% от заработка (ч. 2 ст. 99 Закона 229-ФЗ от 02.10.2007г. и ч. 2 ст. 138 ТК РФ):

Максимальное удержание по двум исполнительным листам = (50 000 — 13%) * 50% = 21 750 руб.

Сумма удержания по второму исполнительному листу = (50 000 — 13%) * 30% = 13 050 руб. Данную сумму уже невозможно будет удержать в полном объеме, соответственно, на погашение налогового взыскания по второму исполнительному документу должна быть направлена оставшаяся сумма после оплаты алиментов: 21 750 — 10 875 = 10 875 руб. Такой порядок необходимо соблюдать до тех пор, пока не будут полностью произведены удержания (или одно из удержаний).

Какие доходы работника учитывать при удержании

Список всех доходов сотрудника, с которых необходимо удерживать алименты на несовершеннолетних детей, приведен в Постановлении Правительства РФ № 841 от 18.07.1996. Этот же перечень действителен и в отношении совершеннолетних детей (по письму Минтруда РФ от 12.09.2017 № 11-1/ООГ-1816).

К примеру, удержания должны осуществляться из всех видов заработной платы работника, дополнительных вознаграждений, премий, отпускных, надбавок, выплат по среднему заработку (то есть отпускных, компенсаций за неиспользованные дни отпуска, командировочных), больничных за счет работодателя, материальной помощи, которая выплачивается не за счет средств бюджетов и внебюджетных фондов, компенсаций при увольнении и пр.

Доходы при этом могут быть как в денежной, так и в натуральной форме, и по всем местам работы — как с основного места, так и по совместительству (п. 1 Постановления № 841 от 18.07.1996 г.).

Но также важно учитывать и другой перечень — в нем отражены доходы, с которых алименты не могут быть удержаны. Данный список приведен в ст. 101 Закона № 229-ФЗ от 02.10.2007.

Например, алименты нельзя взимать с пособий за счет средств ФСС (детских пособий, оплата дней по листам нетрудоспособности за счет ФСС), с возмещаемых расходов, понесенных работником во время командировки (оплата проезда, питания и пр.), с компенсаций стоимости проезда к месту лечения и обратно и др.

Как перечислять алименты

Удерживать алименты бухгалтеру необходимо с момента получения исполнительного листа. Это закреплено в ч. 3 ст. 98 Закона № 229-ФЗ от 02.10.2007. В нем также может быть указана конкретная дата, с которой необходимо начать удержания.

Но важно знать, если получение исполнительного документа организацией произошло позже (30.09.2019), чем установленная в нем дата начала удержания (с 15.08.2019), то взыскания все равно нужно делать с даты получения исполнительного листа.

Перечислять алименты надлежит в течение трех рабочих дней с момента перечисления дохода сотруднику-алиментщику. Об этом указано в ч. 3 ст. 98 Закона 229-ФЗ от 02.10.2007г., а также в ст. 109 СК РФ. В этих же правовых актах отмечено, что расходы на перевод алиментов получателю осуществляются за счет алиментщика.

То есть, например, комиссию банка по перечислению денежных средств можно также смело удерживать из дохода должника.

Все банковские реквизиты получателя алиментов указываются в исполнительном документе или приложениях к нему. В платежном поручении обязательно нужно указать очередность «1». А в назначении платежа обязательно прописать ссылку на исполнительный документ и период, за который производится оплата, к примеру: «Удержание по исполнительному производству № 3437/19/37003-ИП от 23.01.2019 в размере 1715,75 руб. за август 2019 г. для Ивановой Ирины Ивановны».

Если реквизитов нет, то организации придется отправлять деньги почтовым переводом в адрес получателя.

Хранение и сроки действия исполнительных документов

При получении документа-основания о взыскании алиментов организации рекомендуется направить взыскателю уведомление о том, что документ организацией получен от такой-то даты и принят к исполнению. Однако по закону обязанности таковой нет.

Хранить подобные исполнительные документы необходимо как бланки строгой отчетности в течение пяти лет. Исполнению они подлежат в течение всего срока их действия, а также еще в течение трех лет после окончания этого срока — так отмечено в ч. 4 ст. 21 Закона № 229-ФЗ.

За утерю или отсутствие производства исполнительных документов со стороны работодателя положены штрафы (ч. 3 ст. 17.14 КоАП РФ):

- на должностное физлицо — 2500 руб.;

- на главного бухгалтера или руководителя — 15 000 — 20 000 руб.;

- на организацию — 50 000 — 100 000 руб.

Прекращение исполнения

В случае, если сотрудник увольняется, организация обязана сообщить об этом судебному исполнителю в течение трех дней с момента увольнения, в уведомлении необходимо также указать информацию о новом месте работы должника (если известно) — ч. 1 ст. 111 СК РФ.

Кроме того, если сотрудник уволен или удержание алиментов произведено уже в полном объеме, а также в иных случаях, то согласно ч. 4.1 ст. 98 Закона № 229-ФЗ от 02.10.2007 работодателю необходимо не позднее следующего дня после завершения исполнения о взыскании алиментов вернуть исполнительный документ судебному приставу (взыскателю).

При этом на самом документе ставится отметка с указанием основания окончания его исполнения, периода взыскания и размера взысканной суммы. Заверяется такая отметка подписью уполномоченного должностного лица и печатью организации. Оригинал исполнительного документа следует направить вместе с сопроводительным письмом. Перед возвратом документа судебному приставу (взыскателю) бухгалтеру рекомендуется сделать его копию в случае возникновения каких-либо спорных вопросов.

- алименты

- взыскание алиментов

- неплательщик алиментов

- удержание алиментов

Клерк дарит подарки всем бухгалтерам на Новый год! Клерк.Премиум всего за 9 900 ₽ 18 000 ₽

Оформите подписку Клерк.Премиум и получите:

• мини-курсы каждый день;

• 50+ онлайн-курсов;

• 450+ вебинаров от профессионалов;

• безлимитные консультации с экспертами;

• комфортное обучение на 2023 год.

Впридачу получите 400+ инструкций и чек-листов для работы. Полный список смотрите тут. Со скидкой 45% сервис стоит 9 900 рублей. Оставьте заявку ниже — ответим на все вопросы.

Источник: www.klerk.ru

Как правильно проводить удержания из зарплаты по исполнительным листам в 2022 году

Бухгалтерам приходится удерживать из зарплаты сотрудников не только алименты, но и долги по кредитам, неуплаченные налоги и взыскания от ЖКХ по квартплате. Разберёмся, какие документы имеют силу исполнительных, как быть, если на одного работника поступает несколько исполнительных документов, и как поступать с удержаниями из больничных после перехода на «Прямые выплаты» от ФСС.

Какие документы имеют силу исполнительных

Кроме судебных приказов, исполнительных листов или постановлений приставов в бухгалтерию могут поступать иные документы — заявления работников на удержания или нотариально удостоверенные соглашения об уплате алиментов.

Такие документы могут приносить примерные отцы семейств, состоящие в браке и проживающие совместно с супругой и детьми. Делается это, чтобы «заблокировать» удержания из зарплаты по другим исполнительным документам — от банков, налоговой, ЖКХ.

Обязан ли бухгалтер удерживать из зарплаты алименты на основании таких документов или документы госорганов имеют приоритет? Давайте разбираться.

Удержания из зарплаты возможны только в случаях, которые предусмотрены ТК РФ и федеральными законами (ст. 137 ТК РФ). Удержать можно не более 20 %, а в отдельных случаях — не более 50 % зарплаты. Удерживать до 70 % зарплаты можно только в исключительных ситуациях (ст. 138 ТК РФ).

Но ограничения действуют только тогда, когда деньги удерживаются по решению работодателя или уполномоченных органов.

Заявление работника об удержании из заработной платы — это не исполнительный документ, даже если там поручается удерживать алименты (ст. 12 Федерального закона от 02.10.2007 № 229-ФЗ, далее — Закон № 229-ФЗ).

Если работник пишет заявление об удержании, то это не удержание, а добровольное распоряжение зарплатой, и ограничения по удержаниям тут не действуют.

Отсюда следует два вывода.

- Раз ограничения не действуют, по заявлению работника можно изымать из зарплаты любые суммы и в любых целях — хоть 100 % зарплаты, но после удержания НДФЛ (Письмо Роструда от 10.10.2019 N ПГ/25776-6-1).

- Раз заявление — это не исполнительный документ, то деньги по заявлению можно изымать только тогда, когда будут произведены все «официальные» удержания по исполнительным листам и судебным приказам.

Раз по «добровольным» удержаниям никакие ограничения не действуют, работник после всех удержаний вполне может получить «на руки» 1/6, 1/8 и даже 1/10 заработной платы. Никакого нарушения в этом не будет. И всё же при появлении «официального» исполнительного документа мы бы рекомендовали уточнить у сотрудника, сохраняет ли силу его заявление на добровольное перечисление денег.

У Ивана большой долг по налогу на недвижимость: несколько лет он не платил за дом в деревне. Поняв, что скоро его «догонит» исполнительный лист, он написал по месту работы, в бухгалтерию ООО «Радуга», заявление на удержание 80 % зарплаты в счёт алиментов. В тот же месяц на него же поступил исполнительный лист: приставы требовали удержать половину жалования в счёт задолженности по налогам. Бухгалтерия «Радуги» удерживала деньги по постановлению, а уже из оставшейся части вычла деньги по заявлению работника.

Другое дело, если в бухгалтерию поступает не заявление, а нотариально удостоверенное соглашение (или его копия) об уплате алиментов. Это полноценный исполнительный документ (ст. 12 Закона № 229-ФЗ). Он имеет такую же силу, как судебные приказы, исполнительные листы и постановления приставов.

Какой документ важнее

Вопросы возникают, и когда на одного сотрудника поступает несколько исполнительных документов. Нужно ли брать в работу все документы сразу или правильнее организовать «очередь» и начинать исполнения по каждому следующему только после того, как закончено исполнение предыдущего?

Прямого ответа на этот вопрос в Законе № 229-ФЗ нет. Но есть два правила:

- Начинать удержания надо с даты получения исполнительного документа (ст. 98 Закона № 229-ФЗ). Это правило действует независимо от того, первый это документ по работнику или нет.

- Работодатель распределяет взысканные суммы между взыскателями без учёта того, когда какой исполнительный документ поступил (п. 3 ст. 111 Закона № 229-ФЗ).

Таким образом, не нужно ставить исполнительные документы в очередь: они должны исполняться одновременно. Как только поступает новое постановление, нужно сразу проводить по нему удержания наравне с уже имеющимися исполнительными листами.

Как работники хитрят и что делать бухгалтеру

Итак, дано. Максимальный размер удержания ограничен по ТК РФ. А сами исполнительные документы ранжируются: требования второй очереди удовлетворяются после того, как будут полностью удовлетворены требования первой очереди. Очевидно, что если сумма требований больше лимита, кто-то из кредиторов второй-третьей-четвертой очереди останется ни с чем.

В какой очерёдности удовлетворяются требования взыскателей (ст. 111 Закона № 229-ФЗ)

- Алименты

- Возмещение вреда, причиненного здоровью

- Возмещение вреда в связи со смертью кормильца

- Возмещению ущерба, причиненного преступлением

- Компенсация морального вреда

- Выплата выходных пособий и оплата труда лиц, работающих (работавших) по трудовому договору

- Выплата вознаграждения авторам результатов интеллектуальной деятельности

Зная это, работники хитрят: приносят в бухгалтерию судебный приказ или нотариальное соглашение об уплате алиментов с суммой взысканий минимум 50 % от зарплаты и блокируют удержания в пользу банков и налоговой. Всё удержанное получает супруга сотрудника в качестве алиментов на детей.

Разводиться для этого не обязательно. Семейный кодекс не связывает право детей на алименты с совместным проживанием и семейными отношениями матери и отца. Супруги могут быть женаты и жить вместе — но в любой момент обратиться за алиментами в суд. Или пойти к нотариусу и заключить соглашение об уплате алиментов. При этом размер алиментов по соглашению может быть больше, чем установил бы суд, — 50 или даже 70 % от заработка.

Это типичное злоупотребление правом (ст. 10 ГК РФ). Но у бухгалтерии нет полномочий переоценивать судебные решения или нотариальные соглашения. А значит, пока они не отменены, бухгалтер имеет полное право не удерживать деньги по исполнительным документам 2-4 очереди, если лимит взыскания (ст. 137 ТК РФ) уже достигнут при удержании алиментов.

Каков максимум для удержания

Несколько взысканий разной очерёдности

В общем случае можно удерживать по исполнительным документам до 50 % зарплаты (ст. 138 ТК РФ и ст. 99 Закона № 229-ФЗ). Но есть пять ситуаций, когда удержать можно до 70 % заработка (ст. 138 ТК РФ):

- Отбывание исправительных работ.

- Взыскание алиментов на несовершеннолетних детей;

- Возмещение вреда, причиненного здоровью другого лица;

- Возмещение вреда лицам, понесшим ущерб в связи со смертью кормильца;

- Возмещение ущерба, причиненного преступлением.

Если на одного работника поступило несколько исполнительных документов, в том числе из «льготных» категорий, руководствуемся правилом очерёдности: сначала удовлетворяем требования первой очереди, потом второй и так далее (ст. 111 Закона № 229-ФЗ).

На работника ООО «Лидер» Василия поступило два исполнительных листа. Один требует взыскать треть заработка в качестве алиментов на двух детей, а второй — половину в счёт задолженности по ЖКХ.

Начинаем с выплат первой очереди: бухгалтер удерживает треть заработка и направляет эту сумму на уплату алиментов. Требование выполнено, а лимит ещё не выбран, значит, можно удовлетворить требование второй очереди.

Требование второй очереди — долг по ЖКХ — удовлетворяется из неизрасходованного лимита, и это ⅙ заработка: ½ -⅓ = ⅙.

Бухгалтерия будет удерживать так деньги каждый месяц, пока не будет выплачен весь долг поставщику коммунальных ресурсов — или пока не прекратится взыскание алиментов (п. 2 ст. 99 Закона № 229-ФЗ).

Как рассчитать налоги с зарплаты сотрудника

Алименты на детей и взрослых

Нюанс в том, что все алименты относятся к первой очереди. Но алименты на несовершеннолетних детей можно взыскивать в пределах 70 % от заработка (ст. 138 ТК РФ, п. 3 ст. 99 Закона № 229-ФЗ). А алименты на родителей и бывших супругов взыскиваются в пределах 50 % от жалования.

Это вызывает проблемы, если с работника надо одновременно удержать оба типа алиментов.

Если взысканной суммы не хватает, чтобы удовлетворить всех взыскателей одной очереди, она распределяется пропорционально причитающейся каждому из них сумме, указанной в исполнительном документе (п. 3 ст. 111 Закона № 229-ФЗ). Это значит, что при взыскании двух типов алиментов сначала надо удержать половину заработка и распределить ее между детьми и взрослыми, т. к. взрослые получатели алиментов не могут претендовать на сумму заработка за пределами 50 %. А потом еще раз произвести удержание уже в пределах 70 % и отправить все взысканное детям.

Но поскольку алименты на взрослых всегда устанавливаются в твердой сумме, а на детей чаще всего в виде процента от заработка, то перед началом удержания оба требования надо привести к общему знаменателю — посчитать сумму на каждого из детей в этом месяце с учётом заработка и доли алиментов.

На Ивана Григорьевича имеется три исполнительных документа на взыскание алиментов: на сына в размере ⅙ заработка, на дочь в размере ¼ заработка и на бывшую супругу в размере 5000 руб. ежемесячно. Заработная плата сотрудника составляет 20 000 руб., и он имеет право на стандартный вычет по обоим детям. Рассчитаем удержания.

Сначала определим базу для удержания: деньги удерживаются из суммы, оставшейся после уплаты НДФЛ (п. 1 ст. 99 Закона № 229-ФЗ). В нашем случае база составит 17 764 руб. (20000 − (20000 − 1400 × 2) × 13 %).

Теперь начнем расчёт.

- Определим твердые суммы, которые причитаются каждому из взыскателей: супруга — 5000 руб., дочь — 4441 руб. (17 764 × 1/4), сын — 2960,67 руб. (17764 × 1/6).

- Общая сумма удержания 12401,67 руб. (5 000 + 4 441 + 2 960,67), что больше половины заработка (17 764 × 50 % = 8882).

- Удержим половину заработка (8 882 руб.) и распределим эту сумму между всеми тремя взыскателями пропорционально их требованиям:

- доля супруги: (8 882 / (5 000 + 4 441 + 2 960,67)) × 5000 = 3 580,97 руб.;

- доля дочери: (8 882 / (5 000 + 4 441 + 2 960,67)) × 4 441 = 3 180,62 руб.;

- доля сына: 8 882 / (5 000 + 4 441 + 2 960,67)) × 2 960,67 = 2 120,41 руб.

- Поскольку дети получили меньше той суммы, которая была определена на первом шаге, то производится дальнейшее удержание в пределах 70 % заработка, т.е. удерживается еще 2 100,64 руб. ((4 441 − 3 180,62) + (2 960,67 − 2 120,41)) из возможных к доудержанию 3 552,8 руб. (17 764 × 70 % − 8882). Данные деньги отправляются только детям.

Итого супруга получит 3 580,97 руб., дочь 4 441 руб., сын 2 690,67 руб. А работнику к выплате причитается 6 951,36 руб. И при этом у него появится задолженность по алиментам в пользу супруги в размере 1 419,03 руб.

Если бы удержанной в пределах 70 % от заработка суммы не хватило для полного расчета с детьми, то соответствующая сумма также делилась бы между ними пропорционально их требованиям.

Лимиты и плата за перевод сумм взыскателю

Иногда с работника взыскивается также плата за перевод денег в пользу взыскателя: банковские и почтовые комиссии (п. 3 ст. 98 Закона № 229-ФЗ). Удерживать их в пределах лимитов или сверх того?

Взыскивать эти суммы за пределами лимитов нельзя (ст. 138 ТК РФ). А значит, если работник не согласен добровольно компенсировать стоимость перевода (например, подать заявление на добровольное удержание из зарплаты), то бухгалтеру придётся уменьшить сумму взыскания по исполнительному документу. В результате на стоимость перевода за работником будет образовываться задолженность по исполнительному листу — её нужно будет удержать из последующих выплат.

Удержания из больничных

С больничных удержания по исполнительным листам тоже проводятся: в перечне исключений — необлагаемых госпособий — пособия по временной нетрудоспособности не значатся (пп. 9 п. 1 ст. 101 Закона № 229-ФЗ). Вопрос в другом — как удерживать. Ведь сама организация выплачивает только часть пособия — за первые три дня.

А за остальные дни деньги работнику присылает ФСС.

Если строго следовать нормам Закона № 229-ФЗ, бухгалтерия должна удерживать деньги только из тех выплат, которые проводит сама организация (ст. 98 Закона № 229-ФЗ). К удержаниям с «основного» пособия, которое перечисляет ФСС, работодатель никакого отношения не имеет. А значит, рассчитывать удержание нужно только по выплачиваемой сумме — за первые три дня болезни.

Этот вывод подтверждают разъяснения территориальных отделений ФСС. Специалисты ФСС по Тамбовской области поясняют, что ФСС удержит деньги из пособия, если в отделение поступит исполнительный лист, судебный приказ или соглашение об уплате алиментов. Обратиться в отделение Фонда должен получатель алиментов или служба судебных приставов. Работодатель не обязан ни уведомлять ФСС об исполнительных листах, ни пересылать в отделение ФСС их копии.

Если Фонд не проведёт удержание, работодатель не обязан исправлять эту ошибку. Такая обязанность появится, только если в компанию придёт официальный документ от приставов, где будет указано, что по «больничному» за счёт ФСС возникла задолженность и её надо удержать из текущих выплат в пользу работника-должника.

Неприкасаемый минимум

С февраля 2022 года вступили в силу поправки в Закон № 229-ФЗ, согласно которым должники могут защитить от взыскания доход в размере прожиточного минимума. Но подобная поблажка распространяется лишь на деньги, находящиеся на банковских счетах. К удержаниям, которые производятся бухгалтериями по месту работы, эти новшества не применяются.

Сказанное, однако, не значит, что новые правила никак не скажутся на работе бухгалтера. Дело в том, что одновременно поправки, гарантирующие сохранение за должником прожиточного минимума, внесены также и в Гражданский процессуальный кодекс. Согласно новой редакции п. 1 ст. 446 ГПК РФ взыскание по любым исполнительным документам не может быть обращено на заработную плату и иные доходы гражданина-должника в размере величины прожиточного минимума.

Таким образом, законодатели фактически установили две различные процедуры сохранения за должником прожиточного минимума при удержаниях по исполнительным документам. Первая зафиксирована в законе № 229-ФЗ. Она применяется только по решению судебного пристава и только к удержаниям, которые производятся за счет денежных средств на счетах должника (п. 1.1 ст. 99 Закона № 229-ФЗ).

И не распространяется на исполнительные документы о взыскании алиментов, вреда здоровью, вреда в связи со смертью кормильца и ущерба, причиненного преступлением (п. 3.1 ст. 99 Закона № 229-ФЗ).

Вторая прописана в ГПК РФ. Она применяется к любым исполнительным документам, предусматривающим удержание из заработной платы, вне зависимости от того, кто производит удержание (бухгалтерия по месту работы или банк). И никаких ограничений в части видов взыскания при этом не устанавливается.

Так что с февраля 2022 года при удержании средств из зарплаты бухгалтер должен в дополнение к установленным ТК РФ и Законом № 229-ФЗ лимитам (50 или 70 процентов в зависимости от вида требования) учитывать еще и ограничения, установленные ГПК РФ. Сохранять прожиточный минимум нужно как при удержаниях на основании постановления пристава, так и при получении исполнительного документа или судебного приказа напрямую от взыскателя. В том числе, новые правила применяются и к исполнительным документам, полученным до 01.02.2022.

Напомним, что по новым правилам за должником должна сохраняться бо́льшая из двух сумм: прожиточный минимум трудоспособного населения по РФ в целом (на 2022 год он равен 13 793 руб.) или прожиточный минимум в субъекте РФ по месту жительства должника для соответствующей социально-демографической группы.

Пример. Менеджер по продажам Петров из ООО «Лидер» задолжал банку по кредиту 100 000 рублей. Заработная плата Петрова после удержания НДФЛ составляет 22 000 рублей, а прожиточный минимум в регионе — 15 000 рублей. Банкиры обратились в суд и выиграли дело, после чего сами принесли исполнительный лист в бухгалтерию ООО.

Прямое исполнение требований исполнительного листа приведет к тому, что за работником останется только 11 000 рублей, что ниже прожиточного минимума. А значит, причитающуюся банкирам сумму придется уменьшить. В результате Петров получит «на руки» 15 000 рублей, а банк — 7 000 рублей. Аналогичным образом нужно проводить удержания и если банкиры сдадут исполнительный лист приставам, а те пришлют в организацию постановление об удержании

Алексей Крайнев, налоговый юрист

Источник: kontur.ru