Порядок учета премий во многом зависит от их вида. Если это трудовые премии, то такие выплаты могут учитываться в полном размере при расчете налога на прибыль. Что касается праздничных премий, то чиновники считают, что их нельзя учитывать при налогообложении. Однако судьи придерживаются другой точки зрения.

Заработная плата состоит из вознаграждения за труд, компенсационных и стимулирующих выплат (в том числе премий)*(1). Трудовое законодательство

Трудовым кодексом РФ, другими нормативными актами, действующими на территории РФ, не ограничено право работодателя совместно или с учетом мнения представительного органа работников (если такой орган создан на предприятии) на выбор способа и порядка дополнительного материального стимулирования работника, определения размера таких доплат и надбавок, определения оснований для их невыплаты работнику, в связи с чем, судом правильно не был принят во внимание довод истца о незаконности п. 12 Положения об оплате труда в части предоставления права начальникам цехов лишать работника КТУ полностью или частично, является несостоятельным.

ВЕРХОВНЫЙ СУД — ПО УМОЛЧАНИЮ КВАРТАЛЬНУЮ ПРЕМИЮ ПЛАТЯТ ЗА ФАКТИЧЕСКИ ОТРАБОТАННОЕ ВРЕМЯ

Для учета премий в составе расходов на оплату труда необходимо выполнение следующих условий*(5):

— выплаты прописаны в трудовых договорах либо трудовые договоры содержат ссылку на локальный нормативный акт, регулирующий обязанности работодателя в части оплаты премий (например, положение о премировании*(6));

— наличие документов, подтверждающих достижение работниками конкретных показателей оценки труда (отработанное время, количество созданных материальных ценностей, суммы полученных доходов и пр.);

— наличие первичных документов о начислении премий работникам (например, приказ о поощрении работников*(7)).

Премии, начисленные в рамках системы оплаты труда, имеют следующие особенности:

— учитываются по налогу на прибыль в составе расходов на оплату труда*(8);

— учитываются при УСН в составе расходов на оплату труда*(9);

— облагаются НДФЛ*(10);

— облагаются страховыми взносами на обязательное социальное страхование*(11);

— облагаются взносами на обязательное страхование от несчастных случаев на производстве и профзаболеваний*(12).

В аналогичном порядке учитывается вознаграждение за выслугу лет*(13).

Обратите внимание: не учитываются в расходах любые выплаты работникам, не прописанные в трудовых договорах*(14), а также премии, выплачиваемые за счет чистой прибыли*(15), средств специального назначения и целевых поступлений*(16).

Премия-подарок

Не менее распространен и другой вид премий, не зависящий от трудовых достижений работника. Речь идет о выплатах в связи с профессиональными праздниками, юбилейными датами, уходом на пенсию и т.п.

Рассмотрим порядок налогообложения указанных сумм.

С НДФЛ все просто — облагаются абсолютно любые премии, начисленные работодателем.

Как уже писали выше, страховые взносы на обязательное социальное страхование начисляются на все премиальные выплаты. Указанное правило действует, даже если премия выплачивается по разовым приказам/актам.

По мнению чиновников, все выплаты в пользу работников, производимые работодателем в рамках трудовых отношений (как на основании положений трудовых договоров, так и при отсутствии таких положений) в связи с наличием трудовых отношений между работником и работодателем, облагаются взносами*(17).

Что касается налога на прибыль, то чиновники считают, что премии, выплачиваемые в связи с праздниками, персональными юбилеями и иными подобными событиями, не учитываются в составе расходов*(18). Объясняют они это тем, что указанные выплаты не связаны с производственными результатами работников. Некоторые из судей соглашаются с налоговиками*(19).

Тем не менее данная позиция не бесспорна.

Хотелось бы напомнить, что перечень расходов на оплату труда является открытым*(20). Поэтому некоторые арбитры считают, что если выплаты праздничных премий предусмотрены коллективным или трудовым договорами, то их можно учесть в составе расходов*(21). При этом работодатель имеет право устанавливать различные системы премирования (в т.ч. в связи с юбилейными датами)*(22).

Таким образом, в целях учета в расходах праздничных премий необходимо заранее предусмотреть в трудовых и коллективных договорах положение об их выплате. Однако даже этот способ не может защитить от претензий налоговиков.

Учитываем премии для отпусков и командировок

При исчислении средней заработной платы для отпусков и командировок в расчет берут все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя*(23). При этом в особом порядке учитываются премии в зависимости от периода их начисления*(24) (см. таблицу 1).

Учет премий для расчета отпускных выплат

Ежемесячные Учитывают все фактически начисленные в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода

За период работы, превышающий один месяц Учитывают все фактически начисленные в расчетном периоде за каждый показатель. Если продолжительность периода, за который они начислены, превышает продолжительность расчетного периода, то премии учитываются в размере месячной части за каждый месяц расчетного периода

По итогам работы за год, начисленные за предшествующий год Учитывают вне зависимости от времени начисления вознаграждения

Обратите внимание, что премию по итогам работы за год при полностью отработанном расчетном периоде учитывают в полном размере. Если расчетный период отработан не полностью и период, за который начислена премия, не совпадает с расчетным, то ее учитывают пропорционально отработанному времени в расчетном периоде*(25).

Аналогично поступают, если из расчетного периода исключалось время в связи с освобождением сотрудника от работы с полным или частичным сохранением зарплаты или без оплаты в соответствии с законодательством*(26).

Пример 1

Петрову В.А. предоставлен ежегодный основной оплачиваемый отпуск с 01.07.2014. Расчетный период — с 01.07.2013 по 30.06.2014. В ноябре 2013 г. сотруднику был предоставлен ежегодный основной оплачиваемый отпуск — с 01.11.2013 по 29.11.2013 (28 календ. дн.).

Рассчитаем сумму премиальных, которые можно учесть при расчете среднедневного заработка для отпускных выплат при условии, что Петрову В.А. были начислены премии:

— квартальные: 10 000 руб. за II квартал начислены в июле 2013 г.; 10 000 руб. за III квартал — в октябре 2013 г., 10 000 руб. за IV квартал — в январе 2014 г., 10 000 руб. за I квартал — в апреле 2014 г.;

— ежемесячные за фактически отработанное время: 11 000 руб.;

— годовая за 2013 г.: 15 000 руб. — в феврале 2014 г.

Ежемесячные премии за фактически отработанное время можно учесть в полном объеме в размере 11 000 руб.

Премия, начисленная в июле 2013 г., учитывается полностью, так как она начислена в одном из месяцев расчетного периода и продолжительность периода, за который она начислена, не превышает 12 месяцев расчетного периода.

Квартальные и годовую премии учитываем пропорционально отработанному времени:

(10 000 руб. x 4 + 15 000 руб.) : 248 дн. x 228 дн. = 50 564,52 руб.

Размер учитываемых премий при расчете среднедневного заработка для отпускных выплат составляет 61 564,52 руб. (11 000 + 50 564,52).

В аналогичном порядке учитывают премии при расчете среднедневного заработка для определения размера пособий по безработице. Можно выделить лишь следующую особенность: если время, приходящееся на расчетный период, отработано не полностью, то премии учитывают пропорционально отработанному времени.

Исключение составляют ежемесячные премии, выплачиваемые вместе с зарплатой за данный месяц*(27).

Учитываем премии для пособий

В средний заработок, исходя из которого исчисляют пособия, включают все виды выплат и иных вознаграждений в пользу работника, на которые начислены взносы в ФСС России*(28). При этом премии включаются в средний заработок в особом порядке*(29) (см. таблицу 2).

Учет премий для расчета пособий

Ежемесячные, выплачиваемые вместе с зарплатой данного месяца Включаются в заработок того месяца, за который они начислены

По итогам работы за квартал, за год, единовременные за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, единовременные премии за особо важное задание В размере начисленных сумм в расчетном периоде

Пример 2

Иванов И.И. находился на больничном с 02.06.2014 по 06.06.2014. Расчетный период — с 01.01.2012 по 31.12.2013. Рассчитаем сумму премиальных, которые можно учесть при расчете среднедневного заработка для выплаты пособия по временной нетрудоспособности, при условии, что Иванову И.И. начислены премии:

— ежемесячные: 5000 руб. за декабрь 2013 г.;

— квартальные по 10 000 руб. (за 2013 г.): за I квартал начислены в апреле 2013 г.; за II квартал — в июле 2013 г.; за III квартал — в октябре 2013 г., за IV квартал — в январе 2014 г.;

— годовые: 8000 руб. за 2011 г. начислены в январе 2012 г.; 15 000 руб. за 2012 г. — в январе 2013 г.; 20 000 руб. за 2013 г. — в марте 2014 г.

Таким образом, суммы учитываемых премий:

— ежемесячные: 5000 руб.;

— квартальные: 30 000 руб. (10 000 руб. x 3).

Премия за IV квартал 2013 г. не вошла в расчет, так как была начислена в 2014 г.;

— годовые: за 2012 г. — 23 000 руб. (15 000 + 8000).

Премия за 2013 г. не вошла в расчет, так как была начислена в 2014 г.

Размер учитываемых премий при расчете среднедневного заработка для выплаты пособия по временной нетрудоспособности составляет 58 000 руб. (5000 + 30 000 + 23 000).

М. Косульникова,

главный бухгалтер компании «Галан»

Бесплатный доступ к системе Гарант на 3 дня

Получите бесплатный доступ, чтобы оценить все преимущества системы Гарант

Источник: garantsp.ru

Премии при расчете отпускных: такие хлопотные «бонусы»

Одним из эффективных способов повышения производительности труда является выплата сотрудникам вознаграждений и различных бонусов за профессиональные успехи. Отлично, когда работодатель может предоставить такую возможность. Однако не всем выплата премий доставляет только удовольствие. Такой подход к стимулированию труда может доставить немало проблем бухгалтеру, который занимается расчетом отпускных.

Это объясняется тем, что премии при расчете отпускных, предусмотренные системой оплаты труда, учитываются при определении среднего заработка, причем некоторые из них – в особом порядке. Как же правильно учитывать премии в расчетах? Читайте дальше.

Премии бывают разные…

Порядок участия в расчетах премий для определения среднего заработка регламентирован п.15 Положения об особенностях порядка исчисления средней заработной платы (Постановление Правительства №922 от 24.12.2007 г.). Премии и вознаграждения необходимо делить на 3 группы:

— за период более месяца;

Бонус каждый месяц

Ежемесячные премии можно учесть в расчетах только тогда, когда они фактически начислены в расчетном периоде. Ограничение: не больше одной выплаты по каждому показателю за каждый месяц расчетного периода. Получается, что в расчете отпускных могут быть учтены только 12 ежемесячных вознаграждений (премий, бонусов), которые выплачены за одни и те же показатели.

Премии редкие, да меткие

К премиям, начисленным за период работы больше месяца, относятся квартальные и полугодовые. Из них в расчетах учитываются только те, что начислены в рамках расчетного периода.

Если период, за который они начислены, попадает в пределы расчетного периода полностью, то премии участвуют в расчетах среднего заработка в полном объеме. Если нет – то они учитываются пропорционально месяцам, вошедшим в расчетный период.

1. Премия выплачена за 2 квартал 2014 года, а расчетный период начинается с марта – премия войдет в полном объеме.

2. Премия выплачена за 2 квартал 2014 года, а расчетный период начинается с мая – то вознаграждение учитывается в расчете в сумме, приходящейся на май и июнь.

Самые большие – премии годовые

Премии по итогам года и единовременные вознаграждения за выслугу лет при расчете среднего заработка учитываются независимо от времени их начисления (даже если они начислены после расчетного периода).

Важно: в расчетах учитываются только годовые премии, выплаченные за период, который непосредственно предшествует моменту ухода работника в отпуск. Например: расчетный период с января по декабрь 2014 года. В марте 2014 года выплачена премия за 2013 год, в декабре – за 2014 год. В расчете отпускных в 2014 году принимается во внимание только премия за 2013 год.

Вычтем все, что можно

Однако премии не всегда можно включить в средний заработок полностью. Вернее говоря, их очень редко когда получится учесть целиком. В чем же еще дело?

Абз. 4 п. 15 Положения говорит, что премии включаются в расчет средней заработной платы полностью только тогда, когда расчетный период отработан целиком. Если расчетный период отработан не полностью, то премии пересчитываются пропорционально отработанному времени.

1. Если премиальный период полностью входит в расчетный, то пересчет премии, начисленной с учетом фактически отработанного времени, не производится.

2. Если премиальный и расчетный период не совпадают, то нужно производить пересчет по формуле:

ПСЗ = ПФ / КРД * (КРД – КИР)

ПСЗ – премия, учитываемая в расчете среднего заработка;

ПФ – премия фактически начисленная;

КРД – количество рабочих дней расчетного периода;

КИР – количество исключаемых из расчета рабочих дней (отпуска, болезни и т.п.)

Основание: Письмо Минздравсоцразвития № 2337-17 от 26 июня 2008 года.

Пример

Работник ООО «Сказка» И.К.Горшков в августе 2014 года уходит в отпуск. Расчетный период с 1 августа 2013 года по 31 июля 2014 года. С 15 по 25 марта работник находился на больничном. Ежемесячный оклад 10 000 руб.

В расчетном периоде работнику с учетом фактически отработанного времени были начислены премии:

2000 руб. – в октябре 2013 года за 3 квартал 2013 года;

2500 руб. – в январе 2014 года за 4 квартал 2013 года;

4000 руб. – по итогам работы за 2013 год;

2200 руб. – в апреле 2014 года за 1 квартал 2014 года;

2400 руб. – в июле 2014 года за 2 квартал 2014 года.

За март 2014 года работнику начислена заработная плата:

10 000 / 29 * 14 = 4827,59 руб.

Количество фактически отработанных Горшковым дней в марте:

29,3 / 31 * (31 – 11) = 18,90 дней

Число рабочих дней, которые приходятся на расчетный период: 248 дней. Больничный в марте захватывает 7 рабочих дней.

Сумма годовой премии, которая входит в расчет среднего заработка:

4000 / 248 * (248 – 7) = 3 887,10 руб.

Рассчитаем суммы квартальных премий, учитываемых для определения среднего заработка:

1. Премия за 3 квартал 2013 года совпадает с расчетным периодом в части, приходящейся на август и сентябрь. В средний заработок будет включено:

2000 / 3 мес. * 2 мес. / 248 * (248 – 7) = 1295,70 руб.

2. Премия за 4 квартал 2013 года начислена за период, который полностью входит в расчетный, поэтому сумма премии учитывается в полном объеме: 2 500 руб.

3. Премия за 1 квартал 2014 года – премиальный и расчетный период совпадают, а сумма премии установлена с учетом фактически отработанного сотрудником времени, поэтому данная премия учитывается в полном объеме: 2200 руб.

4. Премия за 2 квартал 2014 года начислена за период, который полностью входит в расчетный, поэтому сумма премии учитывается в полном объеме: 2 400 руб.

Средний дневной заработок за расчетный период составит:

(10 000 руб. * 11 мес. + 4 827,59 руб. + 3 887,10 руб. + 1 295,70 руб. + 2 500 руб. + 2 200 руб. + 2 400 руб.) /

/ (11 мес. * 29,3 + 18,90 дней) = 372,54 руб.

Таким образом, учесть премии при расчете отпускных довольно сложно. Однако существенно облегчить эту задачу помогают современные программные средства для начисления заработной платы.

А как считаете отпускные вы: вручную или в специальных бухгалтерских программах? Поделитесь, пожалуйста, в комментариях!

Источник: pommp.ru

Порядок включения премии при расчете отпускных выплат сотруднику

В преддверии обязательного оплаченного отпуска сотрудники планируют предстоящие расходы, и рассчитывают на максимально возможный размер отпускных. Поэтому вопрос включения премии в выполняемые расчеты стоит особенно остро.

Включаются ли премии в эти выплаты

Для определения величины отпускных берется за основу среднедневной заработок. В его расчете учитываются:

- Выплаты, соответствующие окладу и сдельной оплате.

- Проценты от сделок, если такая форма оплаты принята в компании.

- Стоимость не денежной формы заработка.

- Надбавки и бонусы.

- Премии, утвержденные в системе оплаты сотрудников компании.

То есть, для включения премии в производимый расчет для отпускных, необходимо, что бы возможность ее уплаты была зафиксирована в одном из документов:

- Индивидуальный трудовой договор.

- Коллективный договор.

- Принятое в компании положение о существующей оплате труда.

- А так же положение о внутреннем премировании.

Отсюда следует, что если вид премии присутствует в одном из перечисленных документов, то она включается в порядок расчета отпускных. А премии могут быть:

- Ежемесячные.

- Квартальные.

- Годовые.

- Разовые.

- Приуроченные к празднику.

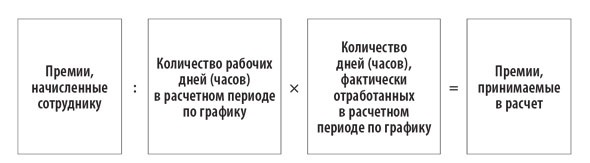

Формула включения премии при расчете отпускных

Какие поощрения не входят в расчет среднего заработка

Но часть премий не может быть вставлена в расчет при выходе в отпуск. Это премии:

- Не согласующиеся с внутренней системой премирования.

- Не выплаченные в расчетный период.

- И сюда же входит «тринадцатая» зарплата.

- Если сотрудник не совсем полностью отработал в учитываемом расчетном периоде.

- Не имеющие отношение к затраченному труду сотрудника, например, выплаты к юбилеям.

Учет премий при расчете отпускных

Каждый вид премии учитывается во всех расчетах отпускных по своему, но есть общие принципы. Премия учитывается когда:

- Учтена внутренней системой оплаты.

- Выплачена согласно приказу или другому внутреннему нормативному документу (то есть не «в конверте»).

- Начислена и учтена документально в данном периоде (расчетном для отпускных).

- Пропорциональна длительности фактически проработанного времени в расчетном периоде.

- Заработана, а не дублирует другую выплату в данном периоде.

Ежемесячные

При расчете отпускных за год учитываются только 12-ть премий, даже если их было больше. То есть правило такое: один месяц – одна премия. Исключения могут быть, если выплаченные для получения в одном месяце нескольких премий были использованы разные основания. В противном случае берется только одна премия (большая).

Премия имеет возможность быть учтенной в расчете:

- В полном размере.

- Пропорционально отработке.

Первый вариант возможен когда:

- Сотрудник проработал весь расчетный период полностью.

- Период проработан не целиком, но это было учтено при начислении премии. Иначе она была получена в размере, пропорционально отработанным часам.

Пропорциональный расчет включают если:

- При начислении выплаты премии не учитывалась фактическая отработка, при неполной загруженности в расчетный период.

- Данный период не полностью отработан, а премия в него не входит или входит частично.

Квартальная

Бывает и такой вид премий. Он учитывается таким образом:

- К расчету на отпускные принимаются 4-ре премии в квартал.

- Исключение – если они по разным показателям.

- Остальные правила соответствуют учету месячных премий.

Годовая

Эту премию учитывают если:

- Ее выплатили по итогам предыдущего периода. То есть при расчете отпускных за этот год, учитывают премию за прошлый.

- А когда на момент отпуска премию еще не выдали, то после ее выплаты делается перерасчет отпускных.

Полностью премия учитывается в случаях:

- Отработки всего года без простоев.

- Если год отработан не целиком, но это учтено в размере премии.

В других случаях премия учитывается пропорционально реальному рабочему участию.

Разовые

По указанию Минтруда, к расчету отпускных в данном случае, могут быть привлечены только те выплаты, упоминание о которых есть во внутренних нормативных документах компании о системе оплаты и премировании.

Приуроченные к праздникам

В некоторых компаниях практикуется выплата премий к 8-у марта, 23-у Февраля или Новому году. Они могут представлять интерес при расчете отпускных с соблюдением таких требований:

- Их выплата допускается системой оплаты фирмы.

- Начисление случилось в отчетный период.

В этом видео показано на примерах, как учитываются премии при расчете среднего заработка для определения суммы отпускных:

Источник: uriston.com

Как влияет выплата единовременных разовых премий при расчете отпускных – пример

Какие выплаты включаются в расчет отпускных в 2020-2021 годах?

Согласно действующему трудовому законодательству у каждого работника существует право на использование ежегодного отпуска (ст. 114 ТК РФ), возникающего не ранее чем через 6 месяцев после начала работы у конкретного работодателя, что не препятствует его досрочному предоставлению (ст. 122 ТК РФ). Время этого отпуска подлежит оплате работодателем.

Нормальная длительность отпуска — 28 календарных дней (ст. 115 ТК РФ), но может быть больше за счет:

- дополнительного отпуска, дающегося из-за особых условий труда (ст. 116–119, 348.10 ТК РФ);

- нерабочих праздничных дней, попадающих в период отпуска (ст. 120 ТК РФ).

Возможна разбивка отпуска на несколько частей (ст. 125 ТК РФ), при этом каждую из них оплачивают отдельно. Если работник увольняется, не воспользовавшись своим правом на ежегодный отпуск, ему положена за это компенсация (ст. 127 ТК РФ), расчет которой делают по тем же правилам, что и расчет обычных отпускных.

Оплату периода нахождения в отпуске определяют из расчета среднего заработка, единые общие правила исчисления которого содержит ст. 139 ТК РФ. Правила сводятся к следующему:

- В расчете этого заработка задейстWowаны все выплаты, предусмотренные действующей у работодателя системой оплаты за труд, вне зависимости от того, за счет какого источника они сделаны.

- Для расчета берут фактически начисленный доход и фактическое время работы за 12 календарных месяцев, предваряющих месяц того события, ради которого считают средний заработок. Но работодатель может утвердить и иной период для расчета, если это не приведет к ухудшению положения работника.

- Среднедневной заработок определяют как общую сумму дохода за период расчета (расчетный период), деленную на 12 месяцев и на среднее количество календарных дней в месяце (29,3).

- Обязанность установления нюансов исчисления среднего заработка возложена на Правительство РФ.

Таким образом, премии, входящие в систему оплаты труда (ст. 129 ТК РФ), учитывают в доходе для исчисления среднего заработка при расчете отпускных. Перечень премий, учтенных в этой системе, должен быть зафиксирован хотя бы в одном из таких документов, как (ст. 135 ТК РФ):

- трудовое соглашение;

- положение об оплате труда;

- положение о стимулировании (премировании);

- коллективный договор.

Подробнее об оформлении документа, отражающего систему оплаты за труд, читайте в статье «Положение об оплате труда работников — образец 2020-2021».

Как премии учитываются при расчете отпускных?

Всю основную информацию об отпусках можно найти в 114 статье Трудового кодекса Российской Федерации. Согласно этому источнику, любой гражданин, который трудоустроен на общих основаниях, имеет право на ежегодный оплачиваемый отпуск продолжительностью 28 дней.

При этом оплата отпуска должна быть рассчитана работодателем исходя из данных о полученной зарплате за последний год. При этом в данной ситуации речь идет не о календарных днях, а о рабочих (в частности, рабочий год начинается с даты подписания трудового соглашения между сотрудником и юридическим лицом).

Данная статья рассказывает о типовых способах решения вопроса, но каждый случай уникальный. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

Или на сайте. Это быстро и бесплатно!

Таким образом, на размер годового заработка (от которого зависит в том числе и объем отпускных) влияют такие факторы:

- зарплата сотрудника;

- официальные премии, наличие которых прописано в трудовом соглашении;

- компенсации и выплаты всех типов.

В расчете не учитываются такие источники финансирования, как:

- помощь материального характера;

- компенсации питания и проездов;

- выплаты, осуществляемые в рамках компенсации по больничным листам;

- выплаты во время отпуска по беременности и родам, а также по уходу за ребенком, не достигшим возраста полутора лет;

- заработная плата на предыдущем месте трудоустройства.

Что регулирует процесс включения премий в расчет?

Нюансам, имеющим значение для расчета среднего заработка, посвящено положение об особенностях порядка исчисления средней заработной платы, утвержденное постановлением Правительства РФ от 24.12.2007 № 922 (далее — положение № 922), и именно в нем говорится предметно о премиях.

Премии упоминаются в подп. «н» п. 2 положения № 922, где отмечается, что эти выплаты обязательно должны быть предусмотрены действующей системой оплаты за труд. Но основные моменты, касающиеся премий, изложены в п. 15 положения № 922. Они предписывают премиальные выплаты, начисляемые:

- Ежемесячно, учитывать в их фактическом размере, но не больше чем одну за каждый месяц периода расчета в отношении каждого из показателей премирования.

- За период работы больше месяца, включать в расчет в их фактическом размере в отношении каждого из показателей премирования, если период их начисления не больше продолжительности периода расчета, в противном случае — в размере, соответствующем месячной части премии за каждый из месяцев, составляющих период расчета.

- За год, предваряющий то событие, с которым связан расчет, учитывать в их фактическом размере независимо от того, когда в реальности начисляют эту выплату.

Об иных видах премии мы рассказываем в материале «Какие бывают виды премий и вознаграждений работникам?».

Общим для премий правилом, установленным п. 15 положения № 922, является необходимость учитывать сумму премии в пропорции к фактически отработанному в периоде расчета времени, если этот период отработан не полностью или в нем есть периоды, не подлежащие учету в расчете (п. 5 положения № 922). Это правило действует при условии, что в момент начисления премии фактически отработанное время не было учтено. К премиям, при начислении которых учитывают долю отработанного времени, обычно (но не всегда) относятся начисляемые за определенный период, например ежемесячные, ежеквартальные, ежегодные.

Не подлежат учету при определении среднедневного заработка (п. 5 положения № 922) периоды:

- сохранения среднего заработка;

- нахождения на больничном;

- неисполнения работы по вине работодателя или по причинам, не зависящим ни от одной из сторон;

- использования дополнительных выходных, предназначенных для ухода за детьми-инвалидами;

- иные оплачиваемые или неоплачиваемые периоды освобождения от работы.

Пропорцию, учитывающую долю отработанного времени для распределения каждой из премий, рассчитывают как отношение фактически отработанных в периоде расчета рабочих дней к общему количеству рабочих дней, входящих в этот период (письмо Минздравсоцразвития РФ от 26.06.2008 № 2337-17).

Примеры расчёта

Принципы расчёта ежемесячных и ежеквартальных премий схожи. Поэтому нет необходимости рассматривать каждый из этих видов выплат отдельно. Информация, представленная ниже, носит справочный характер.

Ежемесячная премия

Сотрудник К. получает премию ежемесячно. В августе 2021 г. он уходит в отпуск на 28 дней. Расчётный период совпадает с премиальным — с 1 августа 2015 по 31 июля 2021 гг. Пропусков нет, больничных К. не брал. При условии, что ежемесячная премия К. — 10 000 рублей, а заработная плата — 30 000 рублей, за 12 месяцев он заработал 480 000 рублей.

Сумма отпускных будет приблизительно равна: (480 000 ÷ 12 ÷ 29,4) × 28 = 38 095 рублей.

Разовая квартальная премия

Сотруднику Т. начислили премию за четвёртый квартал 2015 года. Выплата премии закреплена в нормативных документах компании. Расчётный период — с 1 августа 2015 по 31 июля 2021 гг., отпуск — 14 дней. В январе Т. взял больничный.

Так как премиальный период входит в расчётный, при определении величины отпускных бухгалтер полностью учтёт стимулирующие выплаты. И при заработной плате в 30 000 рублей и 4 премиях по 15 000 рублей он получит на руки: (420 000 ÷ 12 ÷ 29,4) × 14 = 16 666 рублей.

Какие правила в части премий важны для расчета отпускных?

Итак, согласно изложенным выше правилам премию при расчете отпускных нужно учесть, если она:

- учтена в системе оплаты труда;

- поименована во внутреннем нормативном акте работодателя, отражающем процедуру премирования;

- начислена в периоде расчета или должна быть учтена (годовая премия) в этом периоде;

- не может расцениваться как дублирующая выплату той же периодичности за аналогичный показатель премирования в одном и том же периоде;

- пересчитана пропорционально доле фактически отработанного времени за период расчета, если в отношении нее необходим такой пересчет.

Из дублирующих выплат действующие правила не препятствуют выбору наибольшей по размеру. Правила такого выбора следует отразить во внутреннем нормативном акте о премировании.

Возможность принятия премий в расчет среднего заработка в полном или неполном размере зависит от трех обстоятельств:

- полностью ли отработан период расчета;

- входит ли период начисления премии целиком в период расчета;

- пропорционально доле отработанного времени или без учета этого соотношения происходило начисление премии.

Краткие выводы

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону (консультация бесплатно), работаем круглосуточно.

Отпускные представляют собой оплату времени отдыха сотрудника в размере его средней зарплаты за то же количество дней. Процесс начисления отпускных предельно логичен. Базой служат все трудовые выплаты за расчетный период включая оклад и трудовые премии. Поощрительные премии на размер отпускных не влияют, хотя и их получать всегда приятно.

Учет ежемесячной премии и премии за квартал

В зависимости от сочетания трех вышеуказанных обстоятельств варианты учета и ежемесячной, и квартальной премии возможны такие:

- в полном размере примется в расчет премия, если:

- период расчета отработан весь, при этом не будут иметь значения ни период, за который начислена премия, ни факт учета (неучета) отработанного времени при ее начислении;

- период расчета отработан не весь, однако период начисления премии целиком попадает в него и при начислении премии учтено фактически отработанное время;

- целиком попадает в расчетный, но при начислении премии не учтено фактически отработанное время;

- не попадает в расчетный или входит в него частично, при этом факт учета (неучета) отработанного времени при начислении премии роли не играет.

Подробнее о расчете квартальной премии читайте в статье «Расчет квартальной премии за фактически отработанное время».

Общее число премий, начисленных в отношении одного и того же показателя премирования, за весь период расчета не сможет превысить:

- для ежемесячных — 12 единиц;

- квартальных — 4 единиц;

- полугодовых — 2 единицы (абз. 3 п. 15 положения № 922).

Примеры учета ежеквартальной, ежемесячной премии при расчете отпускных есть в системе КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите к расчетам.

Как рассчитывается сумма премии

Если сотрудник отработал отчетный период полностью, без пропусков, начисление премии производится в полном размере, предусмотренном условиями трудового соглашения.

При наличии пропусков дополнительное стимулирующее вознаграждение рассчитывается по формуле:

Где: СП – сумма полагающейся премии; БЗ – базовое значение премии; Д – количество рабочих дней в периоде; РД – количество фактически отработанных дней.

Формула проста и универсальна. Она применима практически к любому периоду (месяцу, кварталу, полугодию). Под базовым значением понимается сумма премии, которая подлежит выплате в идеальном случае, то есть без пропусков рабочих дней.

Как в расчет входит годовая премия?

Годовую премию также включают в расчет, но среди условий ее учета есть особые:

- она должна относиться к году, предваряющему год того события, с которым связан расчет среднего заработка, т. е. если расчет отпускных делают в 2021 году, то учитывают годовую премию за 2019 год;

- принятие ее в расчет не увязывается с реальным временем начисления этой премии, т. е. если на момент расчета отпускных годовая премия еще не начислена и поэтому ее невозможно учесть в доходе, то после начисления этой премии средний заработок придется пересчитать и доплатить работнику отпускные (письмо Роструда от 03.05.2007 № 1253-6-1).

Варианты принятия годовой премии в расчет существуют следующие:

- в полной сумме ее принимают, если:

- период расчета отработан весь (письмо Роструда от 13.02.2007 № 317-6-1), при этом факт учета (неучета) отработанного времени при начислении премии роли не играет;

- период расчета отработан не весь, но период начисления премии абсолютно соответствует расчетному и премия была начислена с учетом фактически отработанного времени;

- абсолютно соответствует расчетному, но премия была начислена без учета фактически отработанного времени;

- не соответствует расчетному (письмо Минздравсоцразвития РФ от 05.03.2008 № 535-17), при этом факт учета (неучета) отработанного времени при начислении премии роли не играет.

Эксперты К+ подготовили пример учета годовой премии при расчете отпускных. Получите пробный бесплатный доступ к системе и переходите к рекомендациям.

О расчете годовой премии мы более подробно рассказываем в статье «Как рассчитать и провести учет годовой премии?».

Единовременные и разовые премии: особенности учета

Единовременные и разовые премии, отвечающие общим необходимым требованиям к такого рода выплатам (включены в систему оплаты труда, зафиксированы во внутреннем нормативном акте, начислены в периоде расчета), учитывают в объеме дохода при расчете среднего заработка для отпускных. В т. ч. возможен учет в расчете и премий, начисляемых за нетрудовые достижения (к юбилею или к праздничной дате), если они соответствуют этим общим требованиям (письма Минфина РФ от 22.03.2012 № 03-03-06/1/150, Минздравсоцразвития РФ от 13.10.2011 № 22-2/377012-772).

Единовременные и разовые премии обычно не охватывают какого-либо периода и поэтому не зависят от факта совпадения или несовпадения с периодом расчета. В этом случае они приурочены только к периоду расчета и в связи с этим берутся в этот расчет в полном размере.

Но если разовую премию выплачивают за результат работы, проведенной в течение какого-либо периода, то при ее учете надо следовать правилам, действующим для премий, начисляемых за соответствующий период. Однако для премий такого рода периоды начисления могут отличаться от обычных и составят, например, полгода или несколько лет.

Для полугодовых премий правила принятия в расчет будут аналогичны правилам, применяемым для ежемесячных и квартальных премий. Отличие будет заключаться в том, что в период расчета по одному и тому же показателю премирования сможет войти не больше двух полугодовых премий.

Если премию начислили за период, превышающий величину периода расчета (1 год), то в силу вступит правило о том, что в каждом месяце периода расчета нужно учесть сумму такой премии в размере, приходящемся на ее месячную часть. Причем определенная таким способом сумма премии будет учтена:

- в полной величине, если период расчета отработан весь;

- объеме, пропорциональном доле фактически отработанного в периоде расчета времени, если этот период отработан не весь.

Последствия ошибок в принятии в расчет премий

Ошибки в учете премий при расчете среднего заработка делятся на 2 вида по влиянию на размер дохода, определяемого за расчетный период:

- завышающие этот доход и, соответственно, сумму отпускных;

- занижающие этот доход и, соответственно, приводящие к начислению отпускных в меньшей сумме.

Завышение возникает при включении в расчет премий:

- не учтенных в системе оплаты труда;

- не отраженных во внутренних нормативных актах;

- начисленных не в периоде расчета или не относящихся (если премия годовая) к этому периоду;

- дублирующих друг друга по показателям премирования при одной и той же периодичности;

- не пересчитанных в пропорции к доле фактически отработанного в периоде расчета времени, если это надо было сделать.

Занижение образуется, если в доход не включены какие-то из начисленных в периоде расчета премий. Кроме того, и завышение, и занижение могут быть связаны с неверным расчетом суммы премии или ее неправильным пересчетом в пропорции к фактически отработанному в периоде расчета времени.

Выявленные ошибки в любом случае требуют исправлений, так как:

- завышение неправомерно увеличивает расходы на оплату труда, учтенные в затратах, уменьшающих базу по прибыли;

- занижение ущемляет права работника.

Занижение суммы исправить достаточно легко: нужно сделать перерасчет и доплатить работнику недостающую сумму. Суммы завышения, объясняющиеся счетной ошибкой, можно удержать из зарплаты работника (ст. 137 ТК РФ). А вот суммы завышения, не связанные с подобной ошибкой и объясняющиеся, по существу, нарушением работодателем норм законодательства при расчете среднего заработка, получить от работника обратно достаточно сложно: он может не согласиться на добровольное удержание и судебные органы вряд ли признают за ним обязанность это сделать, поскольку его вина в создавшейся ситуации отсутствует.

О том, какие еще удержания возможны из зарплаты работника, читайте в материале «Ст. 137 ТК РФ: вопросы и ответы».

Входит ли единовременная выплата, не связанная с оплатой труда, в базу расчета средней зарплаты?

Такие премии также выдаются на некоторых предприятиях. Они выписываются руководством к юбилею заслуженного работника, профессиональному или иному празднику. Их начисление производится нерегулярно. Эти выплаты, не входящие в расчет суммы среднего заработка, не предусмотрены действующей системой оплаты труда и оформляются отдельными приказами.

Следует помнить, что формулировки наподобие «… премировать в связи с 60-летием и за ударные показатели» вызывают повышенный интерес проверяющих органов, особенно если речь в приказе идет о руководителях предприятия.

Перерасчет отпускных в случае выплаты премии к празднику или какой-либо другой знаменательной дате (то есть если она не связана с выполнением трудовых обязанностей), не требуется.

Итоги

Премии, начисленные в 12-месячном периоде, предваряющем месяц расчета отпускных, необходимо учитывать при определении дохода, задейстWowанного в исчислении среднего заработка, если эти премии предусмотрены действующей системой оплаты труда. Однако процесс включения всей суммы премии или определенной ее части в расчет требует соблюдения ряда правил, зависящих от полной (неполной) отработки периода расчета, совпадения (несовпадения) периода начисления премии с расчетным и учета (неучета) отработанного времени при начислении премии.

Последние новости об НДФЛ с премий читайте в статьях:

- «Минфин вернулся к вопросу об НДФЛ с премий»;

- «Как правильно отразить разовую премию в 6-НДФЛ (нюансы)».

- Трудовой кодекс РФ

- Постановление Правительства РФ от 24.12.2007 N 922

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

За что начисляют премии

Работники, не посвященные в тонкости бухгалтерского учета, иногда думают, что премию начальник может дать по своему усмотрению. Отчасти это так, но не каждая «выплата стимулирующего характера» (так в статье 129 ТК РФ определяется премирование) входит в оплату труда и влияет на среднее ее значение.

Российское законодательство предусматривает различный подход к оплате труда и денежному вознаграждению. Премия выдается за конкретные трудовые достижения или результат деятельности, влияющий прямо или опосредованно на экономические показатели предприятия.

Она входит в фактическую сумму зарплаты сотрудника и предусмотрена системой оплаты труда, принятой в данной организации (Трудовой кодекс РФ, статья 139, часть вторая). Исчисление средней заработной платы регламентируется Постановлением Правительства РФ № 916 от 11 ноября 2009 года. В подпункте «н» этого праWowого акта дается ссылка на термин «система оплаты труда». Он означает способ определения размера вознаграждения, положенного работнику на основе трудозатрат и экономических результатов.

Система оплаты конкретно устанавливается коллективным договором (соглашением, локальным актом, под которым чаще всего понимается трудовой договор). Таким образом, только выплаты, напрямую стимулирующие трудовую деятельность, считаются входящими в заработную плату наряду с должностным окладом.

Источник: s70perm.ru