Накопительно-ипотечная система была разработана правительством для обеспечения жильем граждан, служащих в российской армии. После трехлетнего участия в НИС любой представитель этой категории имеет право на оформление военной ипотеки по специальным условиям. Средства, накопленные на личном счете в НИС, направляются на оплату первоначального взноса. Для ходатайства на ссуду следует получить свидетельство о праве участника накопительно-ипотечной системы жилищного обеспечения военнослужащих на получение целевого жилищного займа.

Как выглядит

Документ выдается на основании рапорта военнослужащего, составленного на имя командира военной части, в которой он служит. Подобному рапорту присваивается номер, который регистрируется в специальном журнале.

Выданная бумага действительна в течение полугода со дня его подписания. Ранее этот период составлял всего три месяца. Если за шесть месяцев бумага не была реализована, следует подать повторный рапорт, приложив к нему оригинал незадействованного документа.

Важные изменения по НИС (ч.2) Это должен знать каждый военнослужащий

За полгода необходимо произвести такие действия:

- Выбрать подходящее финансовое учреждение.

- Найти желаемую жилплощадь.

- Оформить жилищный заем.

- Зарегистрировать право владения недвижимым объектом.

Свидетельство о праве участника НИС содержит в себе следующие сведения:

- Ф.И.О. и паспортные реквизиты владельца.

- Общий размер накоплений цифрами и прописью, который будет направлен на оплату стартового взноса.

- Размер ежемесячных накоплений, которые будут погашать часть ежемесячного платежа.

- Предельный срок оформления жилищного кредита.

Такой документ снабжается серией и номером. Все бланки, уже выданные участникам, вносятся на официальный сайт «Росвоенипотеки». Информация о них обновляется каждый месяц.

Максимальная сумма кредита — 2 млн. рублей. Для каждого заемщика предельная величина ипотечного кредита рассчитывается на основании сведений об общей сумме взносов на жилищное обеспечение, которая должна скопиться к тому времени, когда военнослужащему исполнится 45 лет. Сумма кредита рассчитывается с учетом индексации взносов будущих лет с учетом прогнозного значения уровня инфляции по данным Минэкономразвития России. Помимо этого учитывается размер процентной ставки по кредиту и величина первоначального взноса по ипотеке

Свидетельство нис что это

Военнослужащему сообщают о внесении его в реестр уведомлением, которое он получает под расписку. Если армеец, на время получения уведомления, переведен на другое место службы, то оно отправляется за ним к новому командиру, который и вручает его военнослужащему.

Следует знать, что после написания и подачи заявления на участие в НИС, уведомление о его внесении в реестр участников НИС придет лишь через 3 месяца.

Как получить свидетельство участника НИС

- Военнослужащий должен предоставить рапорт командиру своей части о том, что он желает получить целевой жилищный заем.

- Данный рапорт проходит регистрацию в специальном документе, куда попадают данные обо всех, кто изъявил желание участвовать в НИС.

- По полученным данным руководство части составляет список военных и передает его в вышестоящий орган. Тот обобщает данные и передает их не позднее пятого числа следующего месяца в ФГКУ «Росвоенипотека».

- «Росвоенипотека» оформляет свидетельство на основании информации, которую предоставила регистрирующая организация. На это дается срок до конца текущего месяца.

- В течение трех дней свидетельство направляется в регистрирующий орган, а тот записывает его и доводит до участника НИС по почте или непосредственно.

Как в реальности оформляется военная ипотека после получения Свидетельства

Большинство военнослужащих, которые являются участниками накопительно-ипотечной системы, после получения Свидетельства реализуют свое право на покупку квартиры по банковской программе «Военная ипотека». В общем, порядок покупки квартиры военнослужащими можно разделить на 18 этапов. И данная процедура реализации права на покупку квартиры участниками НИС не всегда совпадает с рекомендациями, нормативными правовыми актами и т.д. Рассмотрим каждый этап покупки квартиры по военной ипотеке , и как это все происходит на практике.

НИС военнослужащих и свидетельство участника

В соответствии с Федеральным законом №117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» в 2004 году натуральная выдача жилья военнослужащим была заменена на новый механизм обеспеченности жильем – военная накопительная ипотека. Стать участниками накопительно-ипотечной системы могут военнослужащие, пришедшие на службу с 1 января 2005 года и позже.

Свидетельство нис что это

Порядок подготовки данных сведений установлен:

в Минобороны России – приказом Министра обороны Российской Федерации от 24 апреля 2017 г. № 245 «Об утверждении порядка реализации накопительно-ипотечной системы жилищного обеспечения военнослужащих в Вооруженных Силах Российской Федерации» (пункты 42 – 47 данного приказа);

Военная ипотека: как получить свидетельство участника НИС

Шаг 2) Получив уведомление о включении в реестр НИС, военнослужащий в ближайшие 3 года может ничего не делать, разве что честно нести свою службу. В течение последующих 3х лет на его именном накопительном счету будет аккумулироваться денежные средства, которые, разумеется, он не может потратить. Для оперативного учета поступающих взносов, военнослужащий может их контролировать онлайн с помощью личного кабинета. Подробнее про личный кабинет участника НИС .

Участники нис кто это

- использования накопленных средств на именных персональных счетах участников НИС и дальнейшее использование этих средств для покупки жилья;

- оформление целевого займа на жилье;

- получения выплаты в денежном эквиваленте по распоряжению федеральной организации исполнительной власти.

Право военного на участие в программе «Военная ипотека» и последующее оформление целевого жилищного займа в целях приобретения квартиры с применением ипотечного кредитования никак не соотносится с его жилищными условиями и состава семьи.

Жилье для военнослужащих: НИС, военная ипотека

- заявление на выдачу займа и анкета с предоставлением персональных данных и контактной информации;

- ксерокопия свидетельства участника НИС, а также номер в реестре;

- паспорт гражданина РФ;

- второй документ, удостоверяющий личность;

- свидетельство о браке (если есть);

- если брачный контракт не составлялся, то необходимо согласие супруги на приобретение недвижимости. Оно должно быть заверено у нотариуса .

Свидетельство нис что это

Каждый военнослужащий после трех лет участия в НИС имеет право на заключение с ФГКУ «Росвоенипотека» договора ЦЖЗ в целях приобретения жилого помещения. Для получения ЦЖЗ участник НИС подает рапорт на имя командира воинской части. Рапорт подлежит регистрации в книге регистрации воинской части. Сведения об участниках НИС, которые выразили желание получить ЦЖЗ, поступают в Департамент жилищного обеспечения МО РФ и оттуда передаются в ФГКУ «Росвоенипотека», где на основании полученных сведений оформляются Свидетельства, которые в установленном порядке доводятся до участников НИС.

Особенности ипотеки для военнослужащих

- паспорт гражданина РФ;

- свидетельство участника НИС, оформляется по истечении не менее 3 лет с момента регистрации в НИС;

- военное удостоверение;

- свидетельство о заключении брака, его расторжении, либо заявление о семейном положении, заверенное нотариусом;

- для состоящих в браке – брачный контракт, соглашение, где указаны доли супругов в собственности. При отсутствии подобных документов – заверенное нотариально согласие супруга на сделку с недвижимостью (приобретение и предоставление в качестве залогового имущества);

- при наличии детей, данные о которых в паспорте отсутствуют – свидетельство о рождении каждого ребенка;

- при осуществлении сделки по доверенности – нотариально заверенная Доверенность, оформленная заемщиком на своего представителя, в 2 экземплярах и паспорт доверенного лица;

- все документы предоставляются в виде копий, для многостраничных снимаются копии всех страниц, собственноручно написанные документы (заявление, согласие, доверенность) должны быть заверены нотариусом.

Военная ипотека: что это такое и чем она отличается от обычной, её этапы? Что такое заключение договора жилищного займа и НИС

- Предоставить кредитному учреждению копию счета НИС.

- Открыть счет в банке и перевести на него средства с НИС, которые будут учтены, как первоначальный взнос.

- Составить заявку на оформление ипотеки, которая рассматривается в течение недели.

- Предоставить копию паспорта.

- Подписать договор.

Жилье для военнослужащих: военная ипотека

Как известно, жилищный вопрос — один из самых животрепещущих не только в России, но и в других странах. Военнослужащие в этом вопросе вовсе не являются исключением. Многие семьи солдат и офицеров вынуждены десятилетиями мыкаться по съемным квартирам без всякой надежды на собственное жилье.

Военная ипотека: что это, как оформить, условия получения в 2017-2019 году

Еще одно существенное изменение – это выплата денежных средств. Речь идет о дополнительных накоплениях, которые качаются жилищного обеспечения. До приказа решение принималось командиром части. Действующий приказ №166 утвердил данные выплаты производить через региональные управления.

Как получить ипотеку военнослужащим

- оценка квартиры – около 5-6 тыс. руб., срочная обойдется в 7-9 тыс.;

- страхование недвижимости – 0,1-0,2% от суммы, жизни и здоровья, титульное – 0,3-0,5%;

- аренда банковской ячейки – 1,5-3 тыс.;

- регистрация сделки – 14-22 тыс. в зависимости от региона, а если пройти процедуру самостоятельно, получится вложиться в 1-2 тысячи;

- нотариальное заверение, оформление справок – 2-4 тыс. руб.

» была создана для того, чтобы военнослужащие смогли приобрести себе жилье посредством государственного субсидирования. Если военный захочет воспользоваться ею, то ему нужно будет выполнить следующий порядок действий:

- Подать на получение участника накопительно-ипотечной системы (НИС) на имя командира части, указав причину. Ее нужно сформулировать, как оформление целевого займа на приобретение жилья. После этого надо будет прождать 2-3 месяца. В этот период по сайту ФГКУ «Росвоенипотека» можно будет отслеживать ход документов. В Свидетельстве указываются сведения о размере кредита, ежемесячных отчислений и о сроке кредита.

- После получения Свидетельства выбрать , который имеет объекты, получивших аккредитацию от ФГКУ.

- Заключить с Минобороны и банком.

- Заключить кредитный договор с банком, а также с продавцом.

- Зарегистрировать полученные права собственности на купленное жилье.

Видео: Процедура приобретения жилья по военной ипотеке

Перечень необходимых документов для различных процедур

Основной перечень документов

Анкета-заявление для получения кредита по установленной банком форме, копия всех страниц паспорта, свидетельство участника НИС, и военнослужащего на обработку персональных данных кредитором.

Дополнительный перечень документов для военнослужащих, состоящих в браке:

Паспорт и копии страниц паспорта супруги или супруга; копия брачного договора (при наличии) и копия свидетельства о браке, а также нотариально заверенное согласие супруги или супруга на участие в программе « ». Если же военнослужащий в настоящее время не состоит в браке, но раньше состоял, ему нужно предоставить свидетельство о расторжении брака.

Документы для банка:

Сведения из техпаспорта на дом, в котором расположена жилье; документы от застройщика о правообладании жильем; справки об отсутствии проживающих и прописанных в жилье, и ; кадастровый паспорт и свидетельство о правообладании на жилье. Также специалист банка может запросить документы о том, какая у заявителя есть собственность, каково его образование, и наличествуют ли дополнительные источники дохода.

Список документов для военной ипотеки, подающийся в ФГКУ «Росвоенипотека»

Заверенная копия договора об открытии счета; заявление; удостоверенная банком копия договора о кредите; копия всех страниц паспорта, проект договора целевого жилищного займа в трех экземплярах и сведения об оценке жилья.

Список документов для военной ипотеки по заключению договора купли-продажи жилья

Оригиналы и копии кредитного договора, договора целевого жилищного займа (ЦЖЗ) и закладной на недвижимость; договор на услуги агента по государственной регистрации в двух экземплярах, договор купли-продажи жилья и акт приема-передачи недвижимости в трех экземплярах.

Список документов для военной ипотеки по государственной регистрации жилья

Нотариально заверенное согласие супруги/супруга на приобретение жилья или заявление об отсутствии супруги/супруга (также нужно предоставить брачный договор при его наличии), чек на оплату государственной пошлины (ее размер узнается при регистрации), документы, подписанные в ФГКУ «Росвоенипотека» и в банке – в одном экземпляре. Документы в трех экземплярах необходимо предоставить следующие: оригиналы акта приема-передачи жилья и договора купли-продажи. Оригиналы и копии закладной, кредитного договора, договора целевого жилищного займа и доверенности на регистрацию (в том случае, если военнослужащий действует через агента).

Список документов для военной ипотеки, необходимых для «Росвоенипотеки» и банка после регистрации

Оригиналы свидетельства на правообладание жильем (на военного) и выписки из ЕГРП, копии чека на оплату страховки, договора страхования и зарегистрированного договора купли-продажи. Закладная должна храниться в банке.

Список документов для военной ипотеки для получения ключей от жилья

Акт приема-передачи жилья, договор купли-продажи, свидетельство собственника и уведомление на получение ключей.

К подготовке и сбору документов нужно отнестись очень внимательно и ответственно. Ведь при наличии какой-то ошибки или отсутствия какого-либо документа, кредит вам могут не выдать. При этом действительность всех документов имеет ограниченный срок и поэтому лучше всего пройти все юридические формальности как можно быстрее.

Личный опыт преподавания, а также встреч с военнослужащими показывает, что далеко не все участники накопительно-ипотечной системы жилищного обеспечения военнослужащих (далее — НИС) представляют себе характер трудностей, с которыми им предстоит столкнуться при реализации своих прав. Некоторые из этих трудностей автор и попытается осветить в данной статье.

Первая трудность поджидает военнослужащих — участников НИС сразу же после получения Свидетельства о праве на получение целевого жилищного займа (далее — Свидетельство). Срок действия Свидетельства составляет шесть месяцев*(1), причем не с момента его получения военнослужащим, а со дня его подписания в ФГУ «Федеральное управление накопительно-ипотечной системы жилищного обеспечения военнослужащих» (Росвоенипотека). К сожалению, нередко имеют место случаи, когда Свидетельство доходит до военнослужащего спустя 2-3 недели после его подписания, в связи с чем сокращаются сроки на поиск жилого помещения и оформление документов для получения кредита.

Военнослужащий достаточно быстро ощущает и бремя дополнительных расходов, которые он должен произвести из «своего кармана» для заключения кредитного договора. Размер этих так называемых транзакционных издержек достаточно существенен, чтобы не обращать на них внимание. Кроме того, военнослужащий должен накопить относительно крупную денежную сумму за счет личных средств еще до получения кредита, чтобы оплатить указанные расходы.

Во-первых, военнослужащий должен подготовить за свой счет документы, требуемые банком для рассмотрения анкеты на получение ипотечного кредита участника НИС. Перечень этих документов для каждого конкретного случая индивидуальный. Например, среди «оплачиваемых» документов можно назвать: нотариально заверенное согласие супруга (супруги) военнослужащего — участника НИС на покупку квартиры; отчет об оценке рыночной стоимости приобретаемого жилого помещения, составленный независимым оценщиком; справку об отсутствии планов на снос и реконструкцию (если дому более 20 лет).

Во-вторых, для поиска предмета покупки военнослужащий зачастую вынужден прибегать к риелторским услугам, что также влечет дополнительные издержки. Эти услуги можно и не заказывать, однако в условиях ограниченности срока действия Свидетельства крайне сложно самостоятельно подобрать квартиру, а также своевременно и правильно подготовить документы, требуемые банком.

В-третьих, на практике достаточно распространенной является ситуация, когда продавец квартиры требует от покупателя заключения так называемого авансового соглашения еще до заключения кредитного договора. Переданная будущим покупателем денежная сумма не является задатком, ее уплата направлена на подтверждение серьезности намерений будущего покупателя квартиры. После расчетов с помощью полученного кредита по договору купли-продажи продавец квартиры возвращает покупателю аванс, в противном случае отношения между продавцом и покупателем следует квалифицировать как заемные. Но, даже несмотря на возврат аванса военнослужащему — участнику НИС после исполнения обязательств по договору купли-продажи, он должен быть готов к этим расходам, которые могут быть от нескольких десятков до сотен тысяч рублей.

В-четвертых, военнослужащий — участник НИС несет определенные издержки и при оформлении кредитного договора. В частности, за его счет арендуется банковская ячейка для расчетов с продавцом квартиры. Кроме того, участник НИС несет затраты в виде комиссионного вознаграждения банку за организацию кредита. Эта сумма составляет около 1,5-2,5% от суммы выдаваемых кредитных денежных средств.

В-пятых, согласно условиям кредитного договора военнослужащий — участник НИС обязан в целях обеспечения исполнения обязательств застраховать на срок действия кредитного договора свою жизнь и риск, связанный с владением, пользованием и распоряжением предметом ипотеки — квартирой. Выгодоприобретателем в этих случаях по договору страхования будет выступать не участник НИС, а кредитор. Расходы на выплату страхового взноса несет участник НИС.

В-шестых, хотя действующее гражданское законодательство не устанавливает обязательную нотариальную форму договора купли-продажи жилого помещения, стороны договора могут в целях снижения правовых рисков по собственному желанию обратиться к нотариусу за удостоверением сделки. При этом, за совершенное нотариальное действие придется уплатить тариф, размер которого установлен в ст.

22.1 Основ законодательства Российской Федерации о нотариате. Отметим также, что в настоящее время на заключительном этапе своей реализации находится Концепция развития гражданского законодательства Российской Федерации*(2). В проекте изменений в Гражданский кодекс Российской Федерации*(3) (ст. 81), подготовленном на основе указанной Концепции, предусмотрена уже не добровольное, а обязательное нотариальное удостоверение сделок, влекущих возникновение, изменение или прекращение прав, которые подлежат государственной регистрации. Это означает, что велика вероятность увеличения в ближайшей перспективе транзакционных издержек участников НИС.

В ч. 9 ст. 14 Федерального закона «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» от 20 августа 2004 г. N 117-ФЗ (далее — Закон о НИС) предусмотрена возможность использования участниками НИС средств целевого жилищного займа для оплаты расходов, связанных с оформлением сделки по приобретению жилого помещения и/или оформлению кредитного договора (договора займа). Оплата расходов производится после регистрации в органе, осуществляющем государственную регистрацию прав на недвижимое имущество и сделок с ним, договора (договоров) участия в долевом строительстве или права собственности участника на жилое помещение (жилые помещения), приобретенное на основании договора (договоров) купли-продажи жилого помещения (жилых помещений) (п. 54 Правил предоставления участникам накопительно-ипотечной системы жилищного обеспечения военнослужащих целевых жилищных займов, а также погашения целевых жилищных займов).

Оплата указанных издержек может быть произведена при условии соответствия оказываемых услуг и работ требованиям, установленным Министерством обороны Российской Федерации. Заметим, однако, что до сих пор это министерство не установило требований к оказываемым услугам и работам.

Участник НИС достаточно быстро ощущает риск потратить собственные средства «вхолостую», ведь плата за оформление документов и оказанные риелторские услуги может оказаться бесполезной вследствие истечения шестимесячного срока действия Свидетельства. Военнослужащему на этапе подбора жилого помещения для приобретения необходимо действовать оперативно, так как в обозначенный шестимесячный срок входит и время на проверку собранных на квартиру документов в банке-кредиторе, рассмотрение обращения участника НИС специализированным подразделением банка (например, кредитным комитетом) и принятие банком решения о предоставлении кредита.

Этот срок может затянуться на несколько недель, так как нормативно он не закреплен. Кроме того, необходимо учитывать и срок для принятия уполномоченным федеральным органом решения о заключении договора целевого жилищного займа и перечисления средств целевого жилищного займа на банковский счет участника НИС. Данный срок составляет 10 рабочих дней с даты получения требуемых документов (п. 13 Правил предоставления участникам накопительно-ипотечной системы жилищного обеспечения военнослужащих целевых жилищных займов, а также погашения целевых жилищных займов). В силу того что течение срока начинается с даты получения требуемых документов, необходимо учитывать и сроки прохождения почтовых сообщений, так как требуемые документы на практике направляются в уполномоченный федеральный орган банком-кредитором.

Еще один вопрос, который возникает на этапе приобретения жилого помещения, связан с судьбой собственных денежных средств, которые затрачивает семья военнослужащего — участника НИС дополнительно к полученным в рамках НИС. В литературе, посвященной вопросам функционирования НИС, уже неоднократно указывалось, что размер жилищных накопительных выплат не зависит от численного состава семьи.

При этом, отмечается, что члены семьи военнослужащего — участника НИС не приобретают каких-либо конкретных юридических прав на покупаемое им с помощью государственных средств жилое помещение*(4). Право собственности на жилое помещение, приобретенное военнослужащим — участником НИС на средства целевого жилищного займа и ипотечного кредита, возникает только у самого военнослужащего и не распространяется на супругу (супруга) военнослужащего*(5).

Супруг (супруга) военнослужащего может стать собственником лишь доли жилого помещения, размер которой будет рассчитываться путем деления договорной цены жилья на половину из реально внесенных денег из семейного бюджета. При этом, в случае развода супруг (супруга) военнослужащего не сможет снять обременение в виде ипотеки со своей доли, так как согласно п. 4 ст. 77 Федерального закона «Об ипотеке (залоге недвижимости)» даже в ситуации, когда средства целевого жилищного займа и ипотечного кредита составили лишь часть покупной цены приобретаемого жилого помещения, ипотекой обременяется все жилое помещение в целом. Таким образом, супруг (супруга) военнослужащего несет имущественные риски при выражении согласия на использование средств семейного бюджета на приобретение жилого помещения за счет жилищных накопительных выплат.

Следующий вопрос, который встает перед военнослужащим, состоит в определении цели использования приобретенного жилого помещения. В случае приобретения жилого помещения не по месту прохождения службы одним из возможных вариантов его использования является сдача помещения в коммерческий наем. Однако согласно абз. 1 п. 7 ст.

10 Федерального закона «О статусе военнослужащих» от 27 мая 1998 г. N 76-ФЗ военнослужащий не вправе заниматься другой оплачиваемой деятельностью, за исключением педагогической, научной и иной творческой деятельности. Сдача же помещения в коммерческий наем предполагает систематическое получение дохода. Из изложенного можно сделать вывод о невозможности сдачи приобретенного жилого помещения в коммерческий наем.

Приобретение военнослужащим жилого помещения по месту прохождения службы влечет утрату права на получение служебного жилья. Кроме того, военнослужащий будет фактически «привязан» к этому месту в ходе всего срока военной службы по причине проблематичности отчуждения квартиры, право собственности на которую обременено ипотекой. Это неизбежно затруднит продвижение военнослужащего по карьерной лестнице, так как желание переезжать к новому месту службы будет сдерживаться перспективой столкновения с трудностями определения дальнейшей судьбы заложенного жилого помещения.

Автор настоящей статьи ограничивается лишь обозначением проблем, которые существуют при реализации военнослужащими своих прав как участников НИС, так как пути их решения очевидны, но их выбор во многом зависит от правовой политики, которой придерживается законодатель на современном этапе.

А.Е. Свининых,

кандидат юридических наук, доцент

Источник: kronbergrealty.ru

Накопительно-ипотечная система жилищного обеспечения военнослужащих

С 2018 года рефинансирование стало возможным и для военной ипотеки. Сегодня этой услугой занимается большинство банков-партнеров «Росвоенипотеки». Минимальная ставка на 2021 год — от 6,75% годовых. Для многих это оказалось выгодным предложением, по данным военного представительства, им воспользовались уже свыше 45 тысяч участников НИС.

JCat.Недвижимость продолжает информировать о действующей поддержке со стороны государства при кредитовании на жилье разных категорий граждан, а также о том, как выгоднее купить недвижимость без каких-либо программ. Следите за нашими новостями!

Условия выбора жилья

Военнослужащий может выбрать подходящее жилье как до момента подачи рапорта на использование целевого займа, так и во время заключения сделки с банком. Сотрудник вправе выбрать не только готовый вариант квартиры.

Военная ипотека также предоставляет возможность покупки жилья в соответствии с договором участия в долевом строительстве, где стоимость квартиры существенно снижается, позволяя приобрести большее количество квадратных метров. Ещё одной интересной особенностью является приобретение жилища, разработанного по собственному проекту.

В соответствии с условиями НИС военнослужащий вправе использовать целевой займ на приобретение земельного участника под строительство жилого дома, таун-хауса, коттеджа.

При покупке строящегося объекта недвижимости, соответствующая компания обязана аккредитовать объект в Банке, который является одним из участников договора.

Кому дают военную ипотеку

Такая государственная поддержка распространяется только на тех военных, кто служит по контракту. Вот кому положена военная ипотека в обязательном порядке:

- Профессиональным военным, получившим первое офицерское звание после 01.01.2005.

- Мичманам и прапорщикам, пришедшим на воинскую службу после 01.01.2005 и отслужившим 3 года по контрактной системе.

- Офицерам запаса, призванным вновь на воинскую службу.

- Военнослужащим на контрактной основе, получившим офицерское звание после 01.01.2008.

- Солдатам и матросам, сержантам и старшинам, чей воинский путь начался после 01.01.2020 и отслужившим не менее 3 лет.

Другим категориям нужно подать рапорт для включения их в реестр участников НИС на добровольной основе. Как только на них откроют спецсчет, спустя 3 года службы ипотека военная станет доступной, включая накопительные средства.

В добровольном порядке участие могут принять:

- Солдаты и матросы, сержанты и старшины, заключившие контракт во второй раз после 01.01.2005.

- Мичманы и прапорщики, у которых более 3 лет военного стажа на 01.01.2005.

- Остальные категории, обозначенные в статье 9 Федерального закона от 20.08.2004 №117-ФЗ.

Ипотека военнослужащим, независимо от того сколько за плечами выслуги, статуса и званий, — всем доступна только по истечении 3-летнего периода с момента первого взноса по НИС. Государство каждому участнику перечисляет на спецсчет одинаковую сумму.

Сколько денег дают на кредит по военной ипотеке в месяц

Мнение эксперта Давыдов Дмитрий Станиславович Заместитель начальника военного комиссариата

Рассмотрим на примере объём накоплений военнослужащего-участника НИС по состоянию на 01.12.17, если он вступил в систему в январе 2010 года.

Таблица количество накоплений участника НИС по военной ипотеке.

| Год | Сумма, тыс. руб. |

| 2010 | 175,6 |

| 2011 | 189,8 |

| 2012 | 205,2 |

| 2013 | 222,0 |

| 2014 | 233,1 |

| 2015 | 245,88 |

| 2016 | 245,88 |

| 2017 (11 месяцев) | 260,141*11/12 = 238,463 |

| Итого: | 1 755,923 |

Кроме этого, сумма накоплений каждого военнослужащего подлежит увеличению за счёт инвестиционных доходов.

Согласно официальным данным Росвоенипотеки доходность от инвестирования средств участников НИС составляет в среднем около 8-9 %. Цифры вполне логичны, учитывая, что 90 % всех сумм, инвестированы в банковские депозиты, и лишь 10 % вложены в более доходные ценные бумаги.

Сделано это во избежание убытков от инвестирования по итогам года. Акции и облигации не гарантируют доходность и несут в себе много рисков.

Так, например, 2009 год оказался убыточным с точки зрения инвестиции по причине рискованных сделок.

Если взять среднюю доходность в 9 %, то примерная сумма (размер) дохода от инвестиций накоплений до использования военной ипотеки из нашего примера составила бы:

Итак, с точки зрения приобретения жилья получилась довольно приличная сумма в 2,5 млн. руб.

Какую недвижимость можно купить по военной ипотеке

У военнослужащих довольно широкий выбор при покупке жилья за накопленные по НИС средства. Условия военной ипотеки позволяют приобрести следующие объекты:

- Квартиру в «новострое». Обязательное условие — участие застройщика вместе с банками-партнерами в программе «Военная ипотека». Найти таких можно на сайте rosvoenipoteka.ru. Если в списке аккредитованных не окажется потенциальный продавец, можно через банк или военное представительство инициировать вопрос о его добавлении.

- Квартиру со вторичного рынка недвижимости. К такому жилью банки предъявляют те же требования, что и при гражданском кредитовании. Часто они отказывают в покупке недвижимости в старых изношенных домах, не соглашаются на сделки по доверенностям.

- Частный дом с участком. Банк даст добро на такую сделку, если в дом можно будет прописаться и оформить в собственность земельный надел, на котором стоит недвижимость.

Купить жилье можно не только там, где служишь, но и в другом регионе РФ. Ипотека военная исключает покупку дачи и долевой собственности. Приобретение земли под строительство дома доступно лишь тем, кто прослужил больше 20 лет.

Как происходит покупка жилья

Предположим, военнослужащему по НИС стали начислять ипотечный сбор с начала 2018 года. В январе 2021 года он уже может воспользоваться накоплениями от государства (свыше 800 000 рублей за 3 года), а значит, ипотека военная ему поможет сразу погасить часть стоимости выбранной квартиры.

Допустим, речь идет о двухкомнатной квартире в новой многоэтажке стоимостью в 4,3 млн руб. С учетом накопленной суммы по НИС, ее цена будет 3,5 млн руб. (минус 800 тыс. руб. накоплений). В дальнейшем (на время службы) рассчитываться с банком будет государство.

Процедура оформления военной ипотеки

Алгоритм оформления военной ипотеки следующий:

- Получить документ участника НИС. Для его получения надо написать соответствующий рапорт начальнику воинской части.

- Присмотреть жилье, пока готовится выписка из реестра по НИС (срок ее действия — 6 месяцев).

- Обратиться в один из банков-партнеров программы (их перечень есть на сайте rosvoenipoteka.ru).

- Заполнить анкету и получить одобрение на ипотечный заем для военнослужащих из средств НИС.

- Дождаться, когда банк рассмотрит документы на недвижимость исходя из своих требований. Если объект соответствует критериям залогового имущества, банк предложит подписать кредитную документацию и предварительный договор о покупке жилья.

Банковская организация отправляет запрос и весь собранный пакет документов в ФГКУ «Росвоенипотека». Если речь идет о покупке в «новострое», военному ведомству на ответ дается 30 рабочих дней, если оформляется ипотека на «вторичку» — 10 дней.

При одобрении сделки и подтверждении государство ежемесячно рассчитывается с банком за военнослужащего, заключается договор ЦЗЖ (целевого жилищного займа).

Банку перечисляют первоначальный взнос — образовавшаяся сумма по НИС, после чего оформляют договор о приобретении собственности военнослужащим.

Собственнику предстоит застраховать недвижимость и заняться вопросом его государственной регистрации и внесением в Росреестр.

За 13 лет действия программы ипотечного кредитования военных механизм отработан, но, несмотря на это, процесс оформления может затянуться на несколько месяцев. Максимальный срок ограничен периодом действия свидетельства ЦЗЖ — не более 6 месяцев.

Если не получится справиться со всеми делами и заключить с банком договор в течение полугода, нужно заново писать рапорт на получение справки из реестра по НИС. При планах на покупку жилья лучше заранее присматривать подходящую недвижимость, тесно работать с банком по его проверке, чтобы ускорить оформление.

Использование накоплений

Воспользоваться накопленными суммами можно не раньше, чем с момента регистрации пройдет три года. За указанный период на счете будет сумма, которая позволит покрыть первоначальный взнос за приобретаемую недвижимость, обычно он равен 10-20% от стоимости выбранного объекта.

Процедура оформления военной ипотеки начинается с того, что военнослужащий подает рапорт с просьбой выдать ему сертификат ЦЖЗ для обращения в банк. Поданная документация обрабатывается на протяжении одного-трех месяцев, а по истечении срока заявитель получает сертификат на руки.

Накопления могут использоваться для покупки:

- Квартиры со вторичного рынка.

- Помещения в строящемся здании.

Для финансового учреждения первостепенно уровень ликвидности выбранной недвижимости, и то сможет ли оно вернуть свои средства в случае наступления форс-мажорных обстоятельств.

Покупка жилья

Покупка жилого помещения – это крайне ответственный момент и при его решении важно выбрать не только саму недвижимость, но и кредитное учреждение. Военнослужащий неограничен в выборе банка, он имеет возможность воспользоваться услугами любой финансовой организации, которая удовлетворяет его запросам. Государственное финансирование позволяет приобрести жилье в пределах установленной стоимости – 2,4 миллиона рублей

Если военнослужащий желает купить более дорогую недвижимость, то он может добавить средства из собственных накоплений или взять дополнительный ипотечный заём у кредитора. Сумма, оформленная сверхустановленного, погашается контрактником самостоятельно из собственных доходов

Государственное финансирование позволяет приобрести жилье в пределах установленной стоимости – 2,4 миллиона рублей. Если военнослужащий желает купить более дорогую недвижимость, то он может добавить средства из собственных накоплений или взять дополнительный ипотечный заём у кредитора. Сумма, оформленная сверхустановленного, погашается контрактником самостоятельно из собственных доходов.

Определив размер кредитования, можно приступать к выбору недвижимости

На этом этапе крайне важно ориентироваться не только на собственные предпочтения, но и на требования банков, которые будут принимать решения о возможности покупки

Первоначальный взнос по ипотеке

Кредитные учреждения оформляют военную ипотеку при условии, что заемщик вносит первоначальный взнос за выбранную жилплощадь. Он стандартно составляет от 10 до 20% от суммы приобретаемого объекта. Если накопленные за три года деньги не покрывают первоначальный взнос, тот военнослужащему придется добавить недостающую разницу из собственных накоплений.

Первоначальный взнос перечисляется Росвоенипотекой напрямую в банк. Эта процедура производится уже после того, как квартира подобрана, а договора с финансовым учреждением и продавцом заключены. На перечисление денег со счета участника НИС на счет кредитора уходит до полугода. Сам процесс инициируется военнослужащим и сопровождается сбором документации, которая подтверждает факт оформления ипотеки и покупки жилья.

Долевое участие в строительстве

Ипотечная программа для военнослужащих подразумевает возможность покупки квартиры в строящемся доме. Такой способ приобретения позволяет сэкономить немалую сумму денег, так как долевое строительство подразумевает несение меньших затрат, за счет сниженной стоимости квадратного метра.

Сама процедура лишь незначительно отличается от стандартной. Главное несовпадение в том, что изначально ипотека выдается на основании договора долевого участия в строительстве. Этот документ не позволяет покупателю вступить в права собственности, а значит и в залог взять такую квартиру нельзя. И только после сдачи всего объекта в эксплуатацию покупатель получает право владения квадратными метрами, и они сразу обременяются.

Военная ипотека подразумевает, что приобретенная недвижимость находится в двойном залоге – у кредитора и у Минобороны. Взносы по взятому кредиту распределяются таким образом, чтобы последний пришелся на период до исполнения военнослужащему 45 лет.

Что делать дальше

Как только вы получили все необходимые документы можно переходить к рассмотрению вариантов будущего жилища. Свидетельство ЦЖЗ для военного – это своего рода одобрение человека финансовым учреждением, в нашем случае банком. Здесь сразу подтверждается его способность к осуществлению регулярных платежей.

Не важно, какую квартиру вы предпочтете – можно подбирать как новострой, так и жилище в уже существующем доме. В первом случае дом должен быть аккредитован ФГУ «Росвоенипотека»

Отметим, что таких объектов очень мало сегодня. Как только вы сделали свой выбор, необходимо посетить банк и заключить договор.

Для получения кредитных средств для военных потребуется сдать анкету, заявление и получение денег, а также открытие банковского счета. Впоследствии нужно подать пакет документации и заключение о суммарной цене жилья. Процесс рассмотрения документов длится около десяти дней. Как только выдано одобрение, вам нужно посетить банк и подписать договор.

Далее на протяжении 12 дней совершается перевод финансов от ФГУ «Росвоенипотека» в тот банк, где открыт ваш счет. Сумма равняется размеру авансового взноса.

Следующим этапом будет то, что на вашем счете появятся как собственные, так и кредитные деньги. Они переходят к продавцу после того, как были зарегистрированы документы и был осуществлен переход права собственности.

Таким образом, производится кредитование военнослужащих (контрактники).

Порядок финансирования и начисления средств

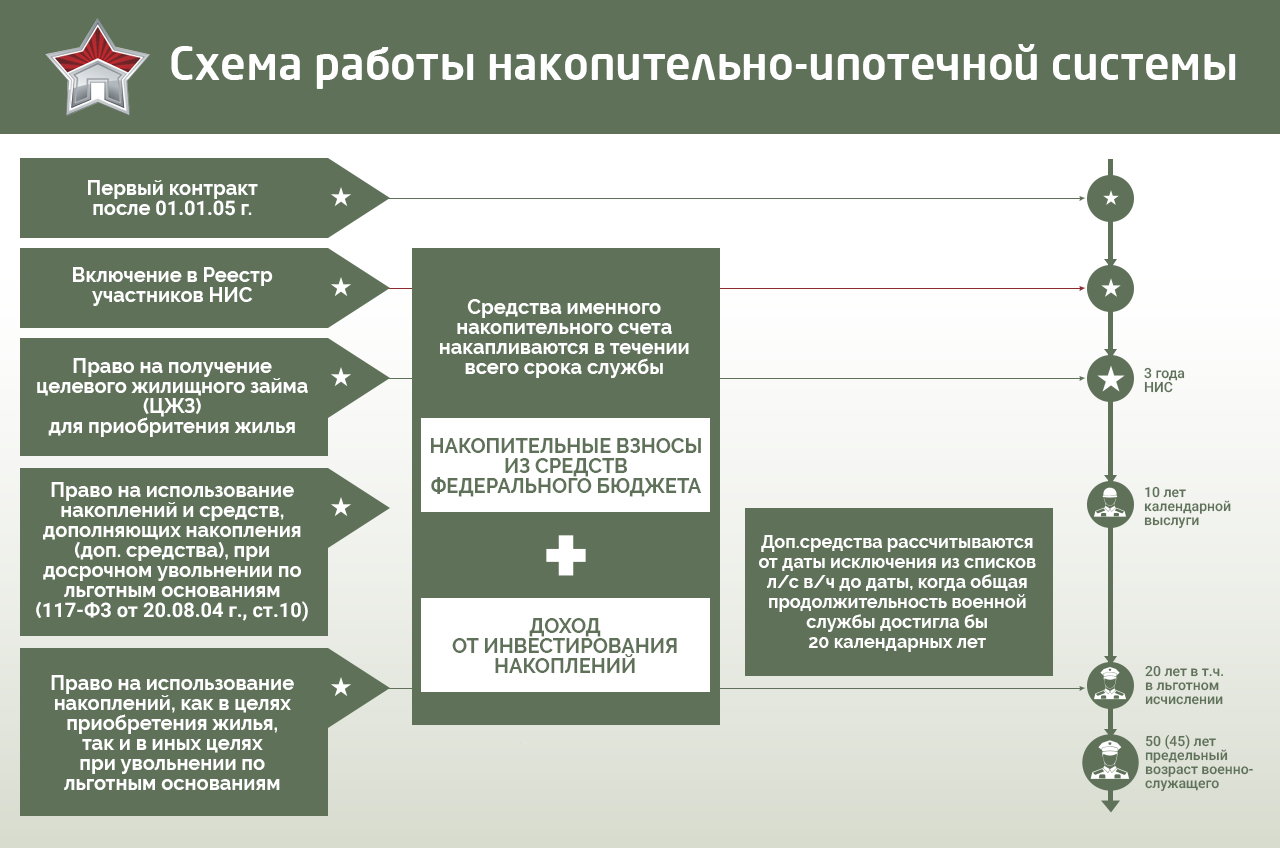

Государством предусмотрен особый порядок начисления денежных средств на накопительные счета участников НИС.

Размер ежегодного взноса

Ежегодно, начиная с 2005 года, государством выделяется определенная сумма, которая перечисляется на личный накопительный счет военнослужащего, являющегося участником государственной программы.

Также эта сумма подлежит индексации, которая проводится каждый год с учетом инфляции.

Например, в 2005 году каждый участвующий военнослужащий получил на свой счет 37 000 рублей, а в 2018 году эта сумма составляет 268 465,6 рублей. При этом после кризиса 2014 года государство отказалось индексировать эти суммы в 2016 году.

Эти накопления включают не только переводимые государством средства, но и доход от инвестирования накоплений, которое выбирается без ведома военнослужащего «Росвоенипотекой».

Ежемесячно с момента становления военнослужащего участником программы на его счет государство перечисляет 1/12 часть от установленной годовой суммы, а раз в квартал – инвестиционные накопления.

Поэтому сумма на этом счете определяется двумя составляющими: от суммы взноса, выплачиваемой ежегодно государством, и от продолжительности участия в этой льготной программе. При этом не имеют значения ни количество членов семьи военнослужащего, ни его должность, ни его воинское звание, ни место прохождения службы.

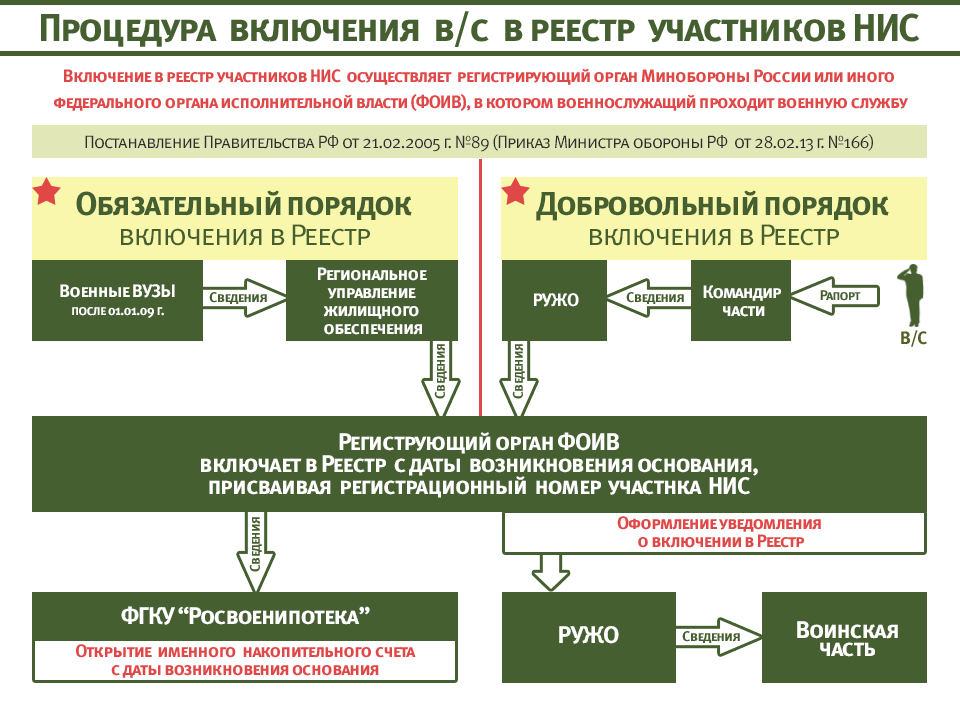

Регистрационный номер

Каждый военнослужащий, который подает рапорт для становления участником НИС и соответствует условиям участника, регистрируется органом Минобороны в специальном реестре участников НИС. Эта процедура регламентируется такими нормативными актами, как постановление Правительства РФ от 21.02.2005 г. №89 и приказом Министра обороны РФ от 28.02.2013 №166.

Поэтому, согласно регламентирующим процедуру регистрации нормативным документам, регистрирующий участника орган вносит соответствующие данные в реестр, а военнослужащему направляет уведомление, в котором должен быть написан его регистрационный номер. Также этот номер вносится в личную карточку участника, установленной приказом Министра обороны РФ №225 формы, и прикрепляется к личному делу военнослужащего.

Если по какой-либо причине он не получает это уведомление по прошествию трех месяцев после подачи рапорта, то ему следует уточнить информацию о регистрации в регистрирующем органе по месту службы.

Способы проверки накоплений

Проверить размер накопленных денежных средств военнослужащий может двумя способами:

- Согласно приказу Министра обороны РФ №166, ежегодно до 31 марта регистрирующий орган Минобороны получает сведения о накоплениях всех участников от ФГКУ «Росвоенипотека», а затем до 15 апреля эти сведения направляются в региональные управления жилищного обеспечения военнослужащих или в их военные части. Командирам частей положено до 15 апреля каждого года направлять запросы по всем участникам, несущим службу в этой военной части, в региональные управления, и затем донести эту информацию до участника. Если участник не получает эти сведения, то он имеет право написать рапорт на командира части о предоставлении такого рода запроса и направить его в региональное управление жилищного обеспечения.

- В любое время участник НИС может уточнить информацию о состоянии накоплений на сайте ФГКУ «Росвоениипотека». Вначале ему предстоит зарегистрировать личный кабинет, указав при этом электронную почту, пароль, дату рождения. Для запроса потребуется указать последние 10 цифр регистрационного номера и дату включения в реестр. Такой запрос обрабатывается в течение 4 рабочих дней, а результаты размещаются в личном кабинете.

Кто может участвовать?

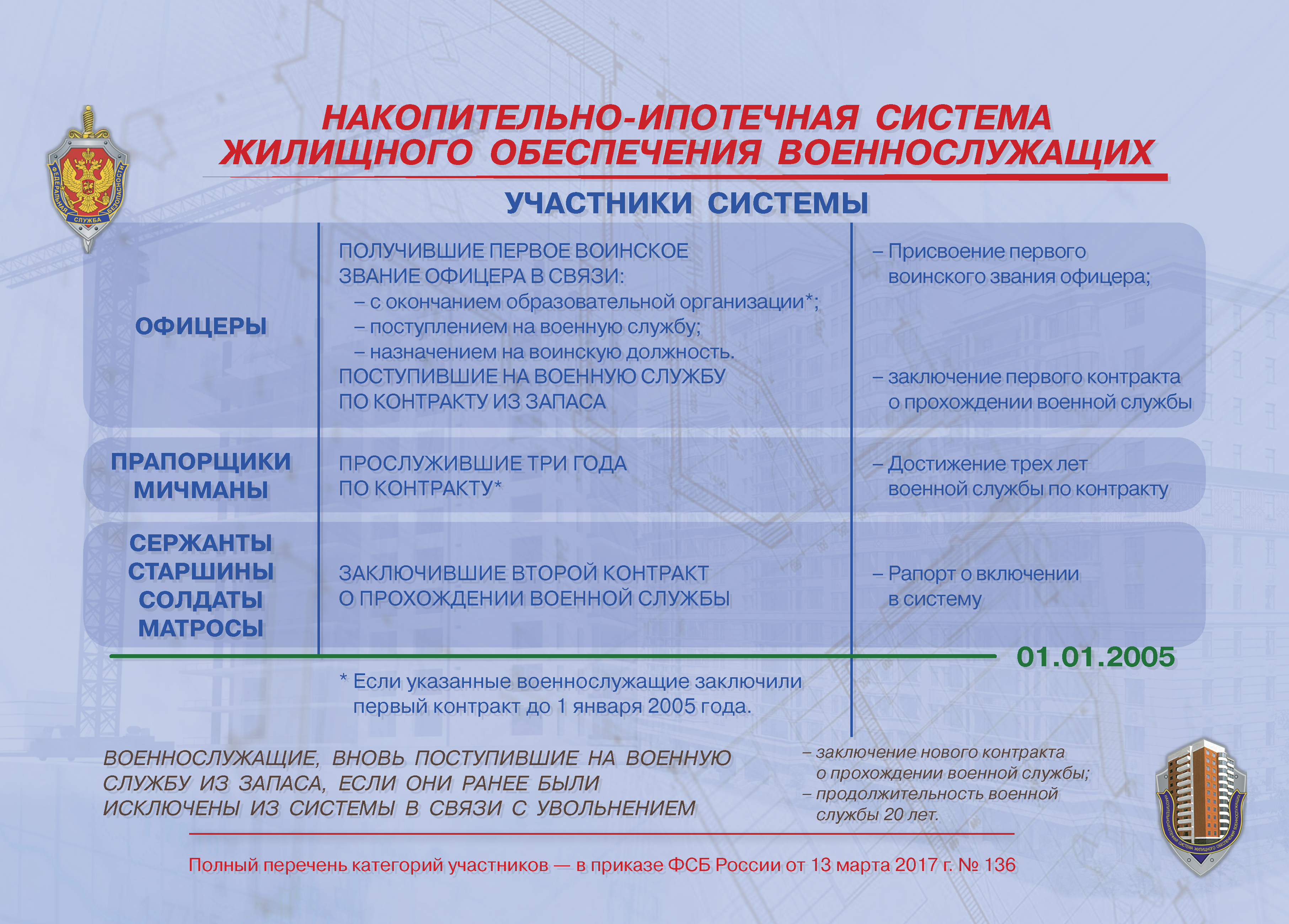

Законодательно определен перечень военных, которые могут стать участниками НИС. Их можно разделить на 2 группы:

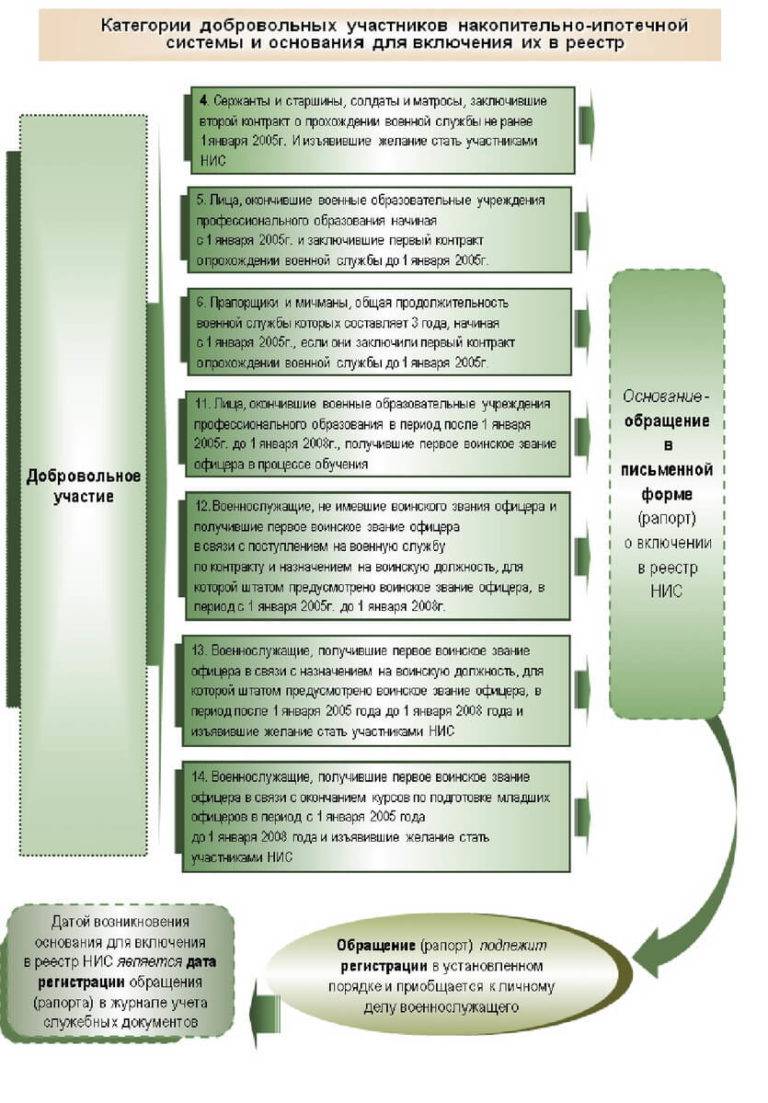

- Обязательно включаются в реестр. Таким лицам не нужно что-то делать, чтобы получить персональный счет – их включают в списки Министерства обороны. К числу таких граждан относятся: выпускники военных ОУ после получения 1-го офицерского звания, при условии заключения первого контракта после 1 января 2005 года; прапорщики и мичманы, прослужившие не меньше 3 лет при условии, что первый контракт был заключен ими до начала действия программы; военные, пришедшие из запаса при условии, что они не получали эту форму поддержки раньше.

- Добровольно вносятся в реестр. Сюда включены выпускники военных ОУ, пришедших на службу до начала действия программы, прапорщики и мичманы со сроком службы меньше 3 лет, а также сержанты, солдаты, матросы и старшины, у которых заключение 2-го контракта пришлось на период после старта программы.

Если речь идет о военном пенсионере, то стать участником программы он не может. Для этой категории граждан предусмотрены совсем иные формы поддержки.

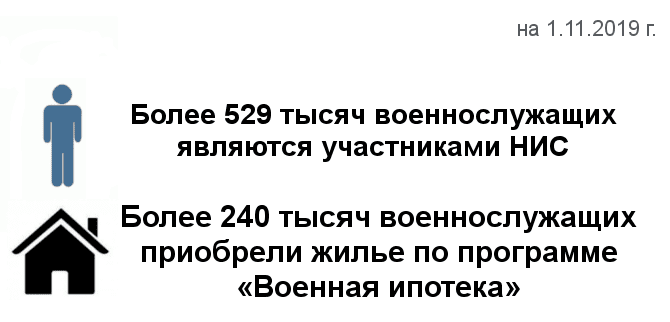

Сегодня участниками жилищной программы для военных являются уже более 529 тысяч человек. Всего за период работы функционирования НИС свыше 240 000 военных удалось обзавестись своим жильем в рамках программы.

О программе

Для реализации данного проекта создано учреждение ФГКУ «Росвоенипотека». Участниками данной программы стали уже более 100 000 военнослужащих. Регламентируется процесс законом 117-ФЗ «О накопительно-ипотечной системе».

Прошлая система, когда в собственность выходящим на пенсию военнослужащим передавались квартиры в специально отведенных для этого домах, привела к существенным финансовым издержкам и разного рода трудностям.

И в 2005 году старую систему сменила НИС, которая позволила приобретать военнослужащим квартиры фактически через 3 года службы. Закон вступил в силу с 1 января 2005 года.

Рассмотрим, что такое накопительная ипотечная система.

Условия участия в программе

На личный накопительный счет участника системы перечисляют деньги, используемые в дальнейшем на покупку жилья. Основа для создания НИС — долгосрочный характер военной службы.

Помимо приобретения жилья в многоквартирном доме система позволяет купить квартиру на стадии строительства. Этот вариант снизит итоговую стоимость жилья и позволит купить жилье большей площадью.

Также можно купить дом на земельном участке, таун-хаус и даже возвести дом по своему проекту.

Имеют право участвовать в НИС следующие категории военнослужащих:

- Граждане, которые окончили военные профессиональные организации или военные высшие учебные заведения, а также получили первое воинское звание офицера с начала 2005 года. И если данные лица заключили первые контракты о прохождении военной службы до начала 2005 года.

- Офицеры, которых призвали на военную службу из запаса, или поступили добровольно на военную службу из запаса и заключили первый контракт о прохождении службы с начала 2005 года.

Более подробно со списком тех, кто имеет право вступить в НИС, указаны в 117-ФЗ (Статья 9). Списки выпускников Минобороны РФ для включения их в программу НИС готовят в высших учебных заведениях.

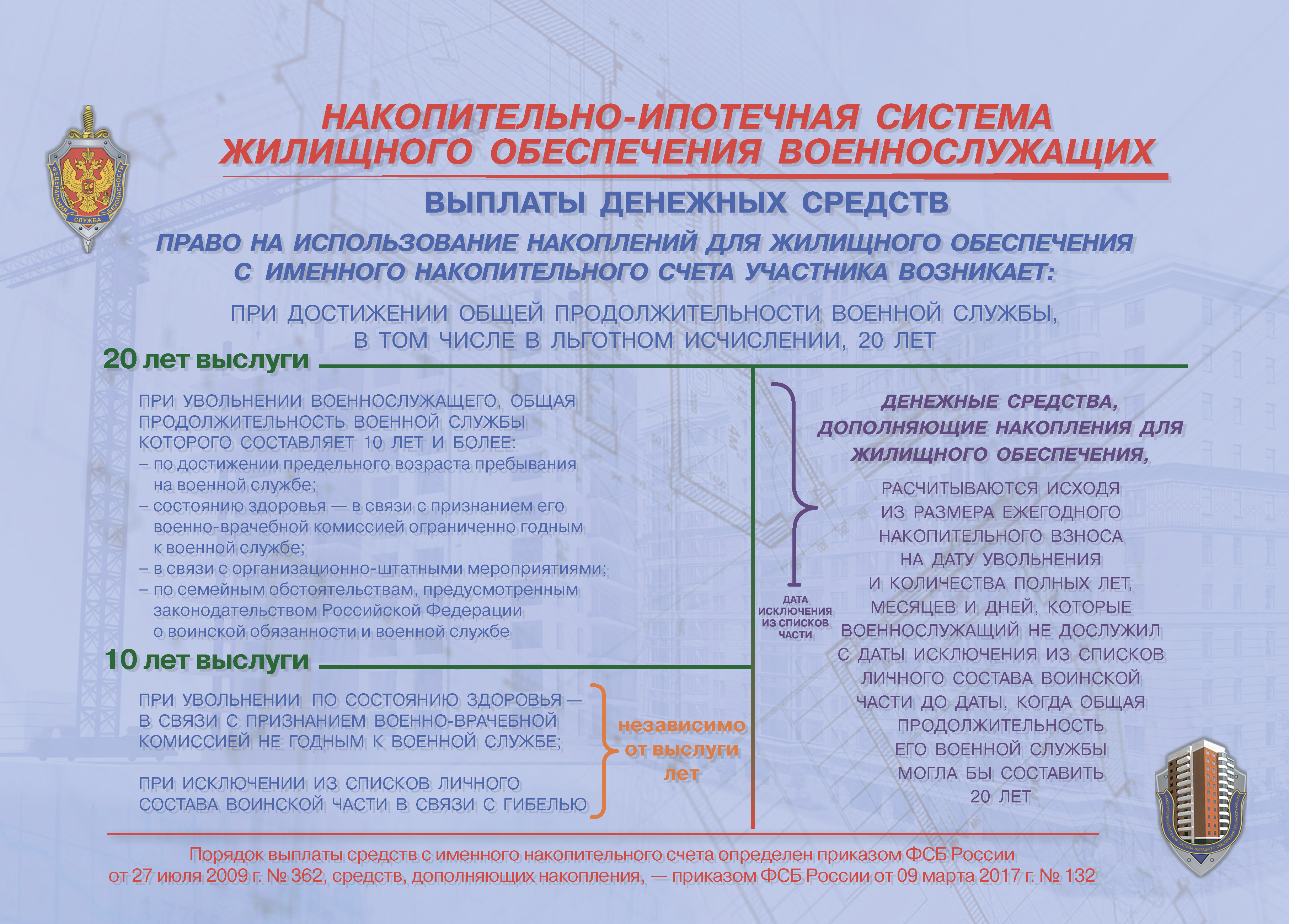

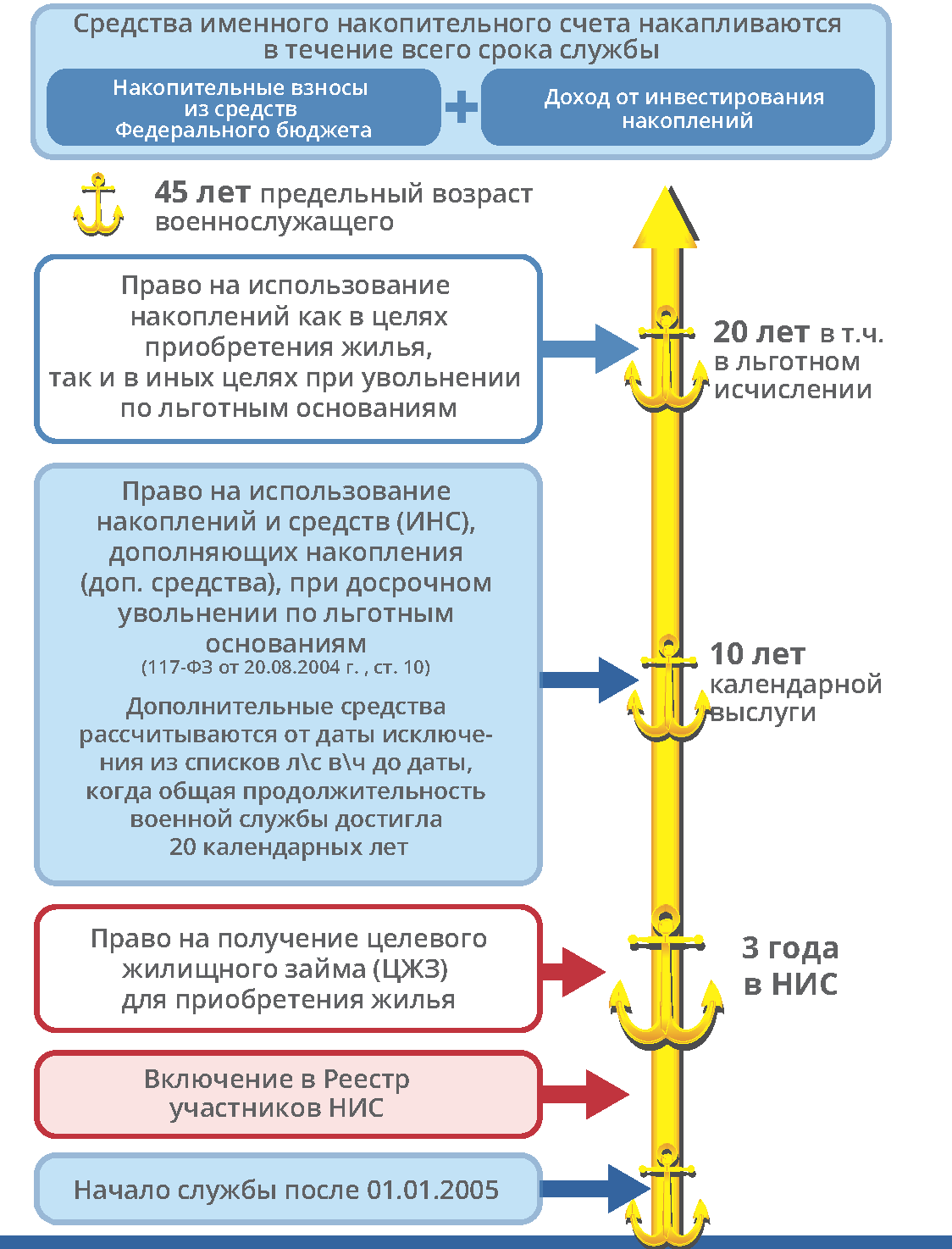

Основания, по которым возникает право на использование накоплений (статья 10):

- военный служит уже на протяжении двадцати и более лет;

- увольнение военнослужащего, который служил 10 и более лет;

- военный достиг предельного возраста пребывания на военной службе;

- военно-врачебная комиссия признала его ограниченно годным к военной службе;

- проходят организационно-штатные мероприятия;

- по семейным обстоятельствам, которые предусмотрены законом РФ о воинской обязанности и военной службе;

- участник НИС исключен из списка личного состава в связи с гибелью, смертью, либо его признали безвестно отсутствующим;

- военно-врачебная комиссия признала служащего не годным к военной службе, и он уволился.

Участник программы также имеет право каждый год получать в федеральном органе, в котором проходит военную службу, информацию о деньгах, которые учтены на его именном накопительном счете.

Каждый год на личный накопительный счет военнослужащего, являющегося участником НИС, государство начисляет деньги.

Как участвовать в НИС

Алгоритм вступления в программу:

- Через 3 года участия в НИС военнослужащий может подавать рапорт с целью получения свидетельства о праве на получение целевого жилищного заема (ЦЖЗ). Оформляется рапорт на имя командира воинской части по установленной форме (пример оформления можно найти здесь: http://www.rosvoenipoteka.ru/uch/oformlenie_svidetelstva/obrazci_dokumentov).

- Получить это свидетельство.

- Найти подходящую квартиру, которая подходит своим требованиям и требованиям Минобороны России, банка и страховой компании.

- Обратиться в банк, кредитующий военнослужащих, за ипотекой, открыть счет, перевести деньги с накопительного счета, подать заявку и все нужные документы. Максимальный размер кредита в 2015 года был 2,2 миллиона рублей.

- Заключить договор ЦЖЗ. Его заключают участник НИС, банк, ФГКУ «Росвоенипотека».

- Провести сделку: заключить кредитный договор между военнослужащим и банком, заключить договор купли-продажи (вторичка) или договор долевого участия на недвижимость.

- Далее военнослужащий получает зарегистрированное свидетельство о праве собственности квартиры на свое имя.

Свидетельство о праве получения ЦЖЗ

Право на оформление Свидетельства возникает через 3 года после возникновения основания для включения военнослужащих в Реестр участников НИС.

Регистрирующий орган в течение месяца после получения Свидетельства доводит его до участника НИС, направляя его экспресс-почтой через региональное управление жилищного обеспечения или сразу участнику НИС. Срок действия документа — 6 месяцев со дня подписания.

Военнослужащий должен обратиться в регистрирующий орган ФОИВ, если:

- после подачи рапорта истекло 6 месяцев и более;

- срок действия документа истек;

- в документе обнаружены ошибки.

Особенности погашения целевого жилищного займа

Статьей 15 Федерального закона №117 установлены следующие особенности погашения целевого жилищного займа:

Погашение целевого жилищного займа осуществляется уполномоченным Федеральным органом при возникновении у получившего целевой жилищный заем участника НИС следующих оснований (указанных в статье 10):

- общая продолжительность военной службы, в том числе в льготном исчислении, двадцать лет и более;

- произошло увольнение военнослужащего, общая продолжительность военной службы которого составляет десять лет и более:

- по достижении предельного возраста пребывания на военной службе;

- по состоянию здоровья – в связи с признанием его военно-врачебной комиссией не годным или ограниченно годным к военной службе:

- в связи с организационно-штатными мероприятиями;

- по семейным обстоятельствам, предусмотренным законодательством РФ о воинской обязанности и военной службе;

- участник накопительно-ипотечной системы исключен из списков личного состава воинской части в связи с его гибелью или смертью, признанием в установленном законом порядке безвестно отсутствующим или объявлением его умершим.

Целевой жилищный займ, полученный участником НИС, исключенным из списков личного состава воинской части в связи с его гибелью или смертью, признанием его в установленном законом порядке безвестно отсутствующим или объявленным его умершим, засчитывается в счет обязательств государства перед участником и не подлежит возврату членами его семьи. В этом случае погашение целевого жилищного займа также осуществляется уполномоченным федеральным органом.

Члены семьи участника НИС, исключенного из списков личного состава воинской части в связи с его гибелью или смертью, признанием его в установленном законом порядке безвестно отсутствующим или объявлением его умершим, и использовавшего целевой жилищный заем для получения ипотечного кредита, могут принять на себя его обязательства по указанному ипотечному кредиту. В случае, если кредитный договор переоформляется на лицо, принявшее на себя обязательства участника НИС, это лицо получает право на продолжение погашения ипотечного кредита за счет начислений на именной накопительный счет участника НИС до даты, указанной в договоре предоставления целевого жилищного займа на погашение обязательств по ипотечному кредиту. В этом случае именной накопительный счет участника закрывается с 1-го числа месяца, следующего за днем, указанным в договоре предоставления целевого жилищного займа на погашение обязательств по ипотечному кредиту.

Обычному человеку, который никогда не сталкивался с оформлением документов по военной ипотеке, сложно без помощи специалиста (ипотечного брокера, имеющего опыт по НИС) подобрать квартиру, удовлетворяющую всем условиям ипотечной программы; в установленные сроки собрать все необходимые документы, договориться с собственниками приобретаемого жилья о форме и сроках расчета. Задача усложняется еще тем, что большая часть агентств недвижимости в Санкт-Петербурге уделяет недостаточно внимания военной ипотеке, считая проведение сделок с привлечением участников НИС бюрократически сложными и малодоходными.

В агентстве недвижимости «ЮРИСТ» военной ипотекой занимается специально созданный отдел. За более 10 лет работы в этом направлении специалисты агентства оказали помощь в получении кредита и покупке жилья многим военнослужащим из разных регионов РФ. Мы сотрудничаем с финансовыми организациями, оценочными и страховыми компаниями Санкт-Петербурга и другими уполномоченными учреждениями для реализации НИС.

Специалист знакомит военнослужащего с необходимыми расходами при подготовке документов для банка, сроками и особенностями предстоящей сделки, осуществляет сбор и оформление документов на объект, передает полный пакет в банк и осуществляет переговоры о сроках проведения сделки, а также полное сопровождение ипотечной сделки.

Используя многолетний профессиональный опыт на рынке недвижимости, наше агентство готово оказать помощь владельцам свидетельств о праве участника НИС на получение целевого жилищного займа и благополучно разрешить квартирный вопрос в Санкт-Петербурге или Ленинградской области.

Военная ипотека НИС — госпрограмма в 2023 году

Накопительно-ипотечная система жилищного обеспечения военнослужащих – это государственная программа, по которой военнослужащие могут улучшить свои жилищные условия. Она была разработана для привлечения молодежи к армейской службе по контракту, а также для повышения уверенности действующих офицеров в завтрашнем дне.

- Военная ипотека НИС — госпрограмма

- Порядок начисления взносов

Военная ипотека НИС — госпрограмма

Это новая государственная программа, по которой военнослужащих может получить квартиру уже на четвертом году службы, без ожидания определенной выслуги или очереди.

- Федеральным законом от 20.08.2004 «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» №117-ФЗ.

- Федеральным законом от 27.05.1998 «О статусе военнослужащих» № 76-ФЗ.

- Федеральным законом от 16.07.1998 «Об ипотеке (залоге недвижимости)» №102-ФЗ.

- Постановлением Правительства от 07.11. 2005 «О порядке функционирования накопительно-ипотечной системы жилищного обеспечения военнослужащих» № 655.

- Положениями и постановлениями Банка России.

Программа реализуется ФГУК «Росвоенипотека», структурой Министерства обороны.

Суть государственной поддержки заключается в том, что формируется список военнослужащих – участников системы. На имя каждого открывается персональный счет, на который государство переводит накопительные взносы каждый месяц.

Займ предоставляется в течение 90 дней после подачи письменного заявления. Он равен сумме, которую смог бы собрать офицер за 20 лет участия в данной программе.

Порядок начисления взносов

На индивидуальный счет участников программы каждый месяц начисляются взносы. Их размер не фиксирован, ежегодно производится индексация с учетом инфляции.

Также ежеквартально производится начисление доходов от инвестирования. Организации, которые получают право на управление средствами, определяются Росвоенипотеков. Сами офицеры в данном процессе не участвуют, потому что до получения финансов они не принадлежат им.

Военно-накопительная ипотека – участники

Вступить в программу могут:

- военные, окончившие профильные учебные заведения и наделенные званием лейтенанта после начала 2005 года;

- запасники, призванные на действительную службу после 2005 года;

- прапорщики со сроком службы от 3-х лет (в военно-морском флоте – мичманы);

- рядовые и сержанты, заключившие второй контракт после 2005 года (срок службы должен быть от 10 лет);

- гражданские лица, обучавшиеся в учебных заведениях с военной кафедрой и имеющие звание офицера, при условии осуществления трудовой деятельности по контракту на территории военной базы;

- лица, назначенные на специальные должности после 2005 года, при условии присвоения офицерского звания, предусмотренного штатом (срок службы от 3-х лет);

- офицеры со сроком контракта менее 3-х лет, при условии, что звание присвоено после окончания курсов младших офицеров с 2005 по 2008 год.

Программа недоступна для военнослужащих, вышедших на пенсию после 2005 года, их обеспечение жилплощадью производится по другому принципу.

Право использования накопленных средств для приобретения квартиры возникает через 3 года после вступления в программу.

Обратите внимание! Офицер может выбрать объект недвижимости на свое усмотрение, независимо от места службы, состава семьи и размеров жилплощади. В случае необходимости он может использовать дополнительно личные средства либо оформить банковский кредит (исключительно по собственному желанию).

Права офицеров

Участие в накопительной программе наделяет военнослужащих следующими правами:

- направление денежных средств на покупку недвижимости либо на улучшение имеющейся жилплощади;

- получение налогового вычета в размере 13% от стоимости квартиры или дома, при оформлении ипотеки;

- погашение действующего жилищного займа;

- сдача квартиры в аренду, при условии получения согласия банка (если такая возможность не предусмотрена кредитным договором).

При разводе, недвижимость, приобретенная по НИС, не делится, если ипотечный долг не выплачен. В этом случае, жилплощадь находится в двойном залоге – у банка и у Минобороны.

Оплата кредита

Средства, накопленные на индивидуальном счете офицера, направляются на оплату первоначального взноса по ипотеке. Дальнейшие выплаты производятся государством (Росвоенипотекой).

Денежные средства могут быть использованы для:

- покупки объекта недвижимости в кредит;

- погашения первоначального взноса и дальнейшую оплату займа;

- покупки жилплощади по договору долевого участия.

Купленная по кредитному договору квартира (дом) переходит в собственность офицера, но находится в банковском залоге до полного погашения долга (как при гражданской ипотеке).

Вступая в накопительную программу, военнослужащий должен осознавать, что берет на себя обязательства по продолжению службы минимум на следующие 10 лет. По истечению данного срока он имеет право уволиться в запас, но в этом случае придется погашать остаток займа самостоятельно.

Обратите внимание! В случае военной службы сроком от 20 лет, жилплощадь будет предоставлена бесплатно, потому что все обязательства по кредитному договору берет на себя государство.

Помимо минимального воинского стажа, целевое расходование средств доступно в иных случаях:

- достижение предельного возраста или увольнение по сокращению;

- гибель офицера либо признание его без вести пропавшим;

- получение инвалидности.

Во всех этих случаях остаток задолженности будет погашен за счет регионального бюджета.

Порядок приобретения жилья

Алгоритм действий для получения жилплощади в собственность военным:

- получение свидетельства участника НИС;

- поиск банка, работающего по военной ипотеке, сравнение условий и выбор наиболее оптимального варианта;

- расчет возможной суммы ипотечного кредита;

- выбор объекта недвижимости, заключение предварительного договора купли-продажи, проведение оценки стоимости жилья;

- заключение кредитного договора с выбранным банком;

- подписание соглашения о страховании;

- оформление сделки купли-продажи и регистрация перехода права собственности;

- передача документов в территориальное отделение Росвоенипотеки для перечисления ежемесячных взносов на погашение кредита.

Получается, что порядок действий для оформления военной ипотеки не сильно отличается от стандартного алгоритма. Главное, своевременная подача заявления на выдачу денежных средств для ускорения процедуры приобретения собственной недвижимости.

Совет! Прочтите также: Военная ипотека Сбербанка: условия, калькулятор, процентная ставка

Особенности участия в программе

Военная ипотека имеет особенности, отличающие программу от других способов получения жилплощади за счет государства. К таковым относится:

- Возможность контроля за движением средств на своем счете. Для этого используется личный регистрационный номер, присваиваемый каждому участнику системы на сайте Росвоенипотеки. Получение индивидуального номера производится путем почтовой рассылки в течение 90 месяцев после подачи заявления на участие в программе.

- При утере свидетельства участника программы, его нужно восстановить, обратившись к руководству.

- Наличие служебного жилья не является препятствием для участия в программе военной ипотеке. Также при наличии квартиры, купленной в кредит и расположенной в другом регионе, право офицера на предоставление муниципального жилья остается.

Плюсы и минусы военной ипотеки

У данной программы есть как положительные, так и отрицательные стороны.

Главный плюс военной ипотеки – обеспечение квартирами офицеров без образования жилищной очереди.

К другим преимуществам участия в НИС относится:

- возможность выбора жилплощади по своему усмотрению, независимо от места прописки и прохождения службы;

- приобретение недвижимости, размер которой достаточен для проживания офицера с семьей;

- высокая степень защиты от мошенников – чистота сделки проверяется не только покупателем, но и банком, а также Росвоенипотекой;

- возможность заселения в собственную квартиру уже через 3 года военной службы и проживание в ней в течение выплаты долга по ипотеке.

При этом у военной ипотеки есть и некоторые недостатки . В их число входит:

- длительный процесс оформления ипотеки из-за необходимости подготовки большого пакета документации на каждой стадии сделки;

- необходимость финансовых расходов на некоторых этапах – оплата страховки, услуг юриста, экономиста, нотариуса (при необходимости), проведение экспертной оценки стоимости выбранной квартиры.

Такие недостатки не являются основанием для отказа от участия в накопительной программе. Размер требуемых финансовых расходов нельзя сравнивать со стоимостью недвижимости, а длительность сбора документов с ожиданием в жилищной очереди.

Важно учитывать, что после вступления в программу военной ипотеки, офицер берет на себя обязательство по дальнейшему прохождению службы, поэтому крайне важно сведение к минимуму риска досрочного увольнения. При увольнении по собственному желанию, дальнейшее погашение займа будет производиться из личных средств. А если военный контракт будет досрочно аннулирован из-за грубого нарушения трудовой дисциплины, недвижимость будет конфискована в пользу Министерства обороны в счет выданных ранее из бюджета денежных средств.

Таким образом, можно сказать, что участие в НИС – это отличная возможность для офицеров получить бесплатное жилье, полностью соответствующее требованиям конкретной семьи, при условии надлежащего исполнения своих воинских обязанностей и продолжении службы.

(10 оценок, среднее: 5,00 из 5)

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.

Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Источник: vseolgotah.ru

>>