Как будет работать цифровой рубль в 2022 году?

С 2022 года Банк России начинает тестировать новый вид российской валюты – цифровой рубль. Он станет третьей формой денег в России, помимо наличных и безналичных средств. Рассказываем, как будет работать цифровой рубль, зачем он понадобился, что и кому с ним можно будет делать.

Контроль у государства

Сама по себе новая валюта будет представлять собой цифровой код. Ее главное отличие от уже привычных и раскрученных криптоденег (биткойнов, догкойнов и т.д.) в том, что она не децентрализована. Новый вид рубля относится к цифровой валюте центробанков (ЦВЦБ или CBDC). Это значит, что держателем таких денег выступает государство: эмитентом станет Банк России.

Именно отсутствие тайны (= крипто) делает его антикриптовалютой – прозрачной, но цифровой. Другое отличие – «бесшовный» обмен на безналичные и наличные рубли с минимальными комиссиями, что означает, что курс цифрового рубля не может отличаться от курса рубля обыкновенного. А значит, спекуляции, которыми славится рынок настоящих криптовалют, невозможны в принципе.

Цифровой рубль вместо обычного в России? Что это и зачем надо?

Хранится цифровой рубль будет, как и любые безналичные деньги, в специальных приложениях – электронных кошельках. У самого Центробанка нет инфраструктуры, необходимой для работы с клиентами напрямую, – банкоматов и отделений для физлиц. Именно поэтому в процессе будут задействованы коммерческие банки – в качестве посредников. Их задача будет заключаться в том, чтобы популяризировать использование цифрового рубля и предлагать потребителям – как частным, так и юрлицам – услуги, связанные с новым видом денег.

Как будет работать цифровой рубль

На практике система внедрения цифрового рубля будет иметь два уровня.

Первый уровень – государственный. Определять правила обращения цифрового рубля будет Центробанк. Он же будет отвечать за эмиссию – выпуск – новых денег на специальной платформе. Доступ к ней будут иметь финансовые организации, для которых будут открыты электронные кошельки.

Таким образом, когда коммерческому банку понадобятся крипторубли, он попросит ЦБ их выпустить. После чего с безналичного счета кредитной организации будут списаны средства, которые затем поступят на ее электронный кошелек в виде цифровых рублей. Главное отличие цифрового рубля от безналичного – в месте хранения: если второй вариант держат у себя коммерческие банки, то цифровой вариант «лежит» на специальной платформе Центробанка. Кроме того, цифровым рублем можно расплачиваться, не подключаясь к интернету.

Второй уровень – взаимодействие с потребителем. После того как банки получат в свое распоряжение цифровые рубли, они будут «продавать» их своим клиентам – финансовые организации предложат приобрести цифровые деньги через банковское онлайн-приложение.

Как купить цифровой рубль

Шаг 1. Зарегистрироваться

Для того чтобы стать владельцем цифрового рубля, нужно будет завести собственный электронный кошелек на отдельной платформе, созданной Центробанком. Сделать это можно будет через действующее мобильное приложение коммерческого банка. Попасть в свой аккаунт можно будет также и из приложений других кредитных организаций – главное, чтобы они участвовали в проекте.

Цифровой рубль в России стартует в 2022 году

Шаг 2. Пополнить счет

Для этого клиент отправляет заявку своему банку о том, что он хочет купить цифровые рубли. С его безналичного счета списывается сумма, эквивалент которой появляется у него в электронном кошельке в виде цифровых рублей.

Как расплачиваться цифровым рублем

Хорошая новость в том, что, в отличие от криптовалюты и безналичных платежей, оплату цифровыми рублями можно сделать как онлайн, так и офлайн (если не удается подключиться к интернету).

На практике сама операция будет выглядеть как покупка по QR-коду. Клиент считывает его с товара, который хочет приобрести, воспользовавшись мобильным приложением своего банка. После чего он подтверждает оплату из своего онлайн-кошелька.

Какие банки участвуют в тестировании

12 коммерческих банков вошли в пилотную группу, которая будет тестировать новый вид денег в первом квартале 2022 года. Для этого банки предоставят россиянам цифровые кошельки – приложения, где можно будет хранить digital-рубли.

Источник: xn--80apaohbc3aw9e.xn--p1ai

Что такое цифровой рубль?

Электронную нацвалюту мы будем использовать наряду с привычными банкнотами и переводами. Цифровой рубль равен одному наличному и безналичному рублю. Основное отличие только в том, что хранить его нужно не в кошельке, а виртуальной платформе ЦБ РФ. Платежные операции можно будет совершить через приложение вашего банка, если он имеет доступ к платформе.

Зачем нам нужен цифровой рубль?

Популярность безналичных платежей обгоняет расчеты наличными. Цифровой рубль сделает такие операции более удобными:

- Цифрорубль повысит доступность. Он не привязан к определенному банку. Он доступен в любом банке с подключением к платформе ЦБ РФ.

- Если вы решите перейти в другой банк, доступ к вашему цифровому кошельку не закроется. Вы также можете использовать электронный рубль.

- Операции с цифровой нацвалютой безопасны. Регулятор защищает их специальной криптографией. Банк России отслеживает транзакции и может гарантировать сохранность ваших сбережений.

- Операции с цифровым рублем экономят время. Они проходят мгновенно в любое время суток независимо от того, пересылаете вы средства физлицу или оплачиваете счет у юрлица.

- Банк России обещает, что операции с электронным рублем будут самыми дешевыми.

- Такие операции удобны. Вы можете заключать безопасные сделки. Такие операции будут прозрачными из-за специального маркера. Так, к примеру, родители смогут понять, что их ребенок тратит деньги на определенные цели, допустим, покупает обед в школьной столовой, а не покупает газированные напитки в магазине рядом со школой.

Альфа-Банк, Лиц. № 1326

Кредитная карта с целым годом без % онлайн (бесплатное обслуживание навсегда)

365 дней без процентов, до 500 000

Альфа-Банк, Лиц. № 1326

Оформить карту

Единственное условие для платежей с помощью цифрового рубля – у получателя также должен быть заведен электронный кошелек.

Как пользоваться цифровым кошельком?

Цифровым кошельком можно пользоваться как и привычной банковской картой. Различие только в том, что карт и электронных кошельков у вас может быть несколько, а вот цифровой кошелек ЦБ только один.

Пока план использования цифрового рубля такой:

- Вы создаете цифровой кошелек в мобильном приложении своего банка – участника программы. Затем при необходимости получаете к нему доступ других банков, клиентом которого вы являетесь.

- Пополняете кошелек с помощью своего банковского счета.

- Совершаете платежные операции, переводы другим лицам. Для этого достаточно указать номер телефона получателя. При этом не имеет значения, клиентом какого банка он является.

- Оплачиваете товары и услуги. Деньги с вашего счета переводятся на кошелек организации. Для этого достаточно отсканировать QR-код получателя через мобильное приложение вашего банка.

- С помощью цифрового рубля вы можете пополнить карту любого банка.

Газпромбанк, Лиц. № 354

Кредитная карта «180 дней без % (онлайн)»

180 дней без процентов, до 1 000 000

Газпромбанк, Лиц. № 354

Оформить карту

Со временем с помощью такого кошелька вы сможете оплачивать покупки в магазине даже без доступа к сети интернет.

Что такое смарт-контракт и для чего он нужен?

Смарт-контракты на платформе ЦБ РФ позволяют обезопасить и ускорить различные сделки. Например, вы сможете продать недвижимость, тогда деньги поступят продавцу только после регистрации собственности новым владельцем. Вы сможете закупить партию товара, тогда поставщик получит деньги в момент, когда вы примите товар.

Такие контракты пользователи смогут заключать прямо на платформе. В нем необходимо указать сумму сделки, ее условия и доверенных лиц, которые уведомят платформу о совершении сделки. Так, Росреестр уведомит о регистрации недвижимости на нового пользователя. После этого средства мгновенно зачислятся на счет продавца.

Смогут ли мошенники украсть цифрорубли?

Все операции с цифровым кошельком будут защищены криптографической защитой. Данные пользователей будут защищены с помощью новейших кибертехнологий. Каждая операция будет проходить только после цифровой подписи клиента.

Совкомбанк, Лиц. № 963

Кредитная карта «Виртуальная Халва»

365 дней без процентов, до 14 999

Совкомбанк, Лиц. № 963

Оформить карту

Однако мошенники тоже не стоят на месте, поэтому терять бдительность даже в таком случае не стоит.

В случае с цифровым рублем вы сможете вернуть свои деньги, которые оказались у мошенников. ЦБ легко сможет отследить, на чей счет были переведены средства и вычислить злоумышленников.

Можно ли будет заработать на цифровых рублях, как на криптовалюте?

Получить прибыль от цифрового рубля нельзя. Проценты за хранение электронных денег ЦБ начислять не будет. Цифровой рубль – это средство платежа, а не способ инвестиций.

С криптовалютой у электронного рубля нет ничего общего. Их может выпускать только Банк России, а майнить их не получится. Спекуляции с рублем также не выйдут. Его покупательская способность всегда равна эквиваленту наличных и безналичных рублей: один цифрорубль равен одному наличному и одному безналичному рублю. Никакой конвертации за перевод из одной формы в другую не предусмотрено.

Источник: bankiros.ru

Цифровой рубль: зачем он нужен, как получить и как он изменит жизнь россиян

О безопасности цифрового рубля, его использовании, принятии на мировом финансовом рынке и необходимости введения новых законов порталу Блокчейн24 рассказал Антон Николаевич Баланов, владелец сегмента «Привилегия» в банке ВТБ.

Антон Николаевич, сейчас очень много разговоров о цифровом рубле, а как можно будет получить цифровой рубль и расплатиться им?

Для начала замечу, что этот проект еще обсуждается экспертами и участниками рынка. Это не тот вариант, который спускается «сверху» по нормативам. Проект цифрового рубля открыт для обсуждения. Пока нет ясности, как мы будем им расплачиваться, но обсуждаются такие варианты:

- в первом случае Центробанк заводит каждому из коммерческих банков условные «кошельки», через которые последние и будут проводить межбанковские расчеты.

- во втором случае Центробанк создает такие же кошельки клиентам на платформе ЦВЦБ (Цифровая Валюта Центрального банка – далее ЦВЦБ), через которую и будут идти расчеты.

- и третий вариант, когда Центробанк заводит и обслуживает кошельки клиентов на платформе ЦВЦБ. При этом финансовые организации станут посредниками: инициировать открытие таких кошельков и ведение по ним расчетов.

Пока нельзя однозначно сказать, какой из вариантов лучше. У каждого свои плюсы и минусы. Скажу лишь, что большинство игроков рынка склоняются к тому, что банки станут посредниками, связывая эмитента и конечного пользователя. Это позволит повысить конкуренцию на финансовом рынке, очистить его от недобросовестных исполнителей, и также простимулирует разработку более качественных и простых решений.

Насколько цифровой рубль безопасен?

Закономерный вопрос. И он всегда стоит на повестке дня при обсуждении проекта ЦВЦБ. С одной стороны, условно «новая» валюта будет иметь все характеристики находящейся в обращении: иметь ценность, являться мерой стоимости и средством сбережения. Это гарантируется законодательством и реализуется и на наличных средствах, и на средствах на счетах. Это что касается безопасности с бытовой, так скажем, стороны, пользовательской.

С другой стороны, ЦВЦБ будет иметь новую степень защиты. Обеспечат ее так называемые смарт-контракты. Приведу пример. У наличности есть несколько степеней защиты (перфорация, узор, бумага, специальная краска и т.п.). Все это, к сожалению, научились подделывать.

У ЦВЦБ будет иной уровень защиты – цифровой. Уже упомянутый смарт-контракт будет в режиме онлайн отслеживать владельца ЦВЦБ, в каком банке он «находится», какие транзакции с ним были. Это позволит, если и не избежать полностью краж и мошенничества, то точно свести к минимуму. Развитие технологий поможет выработать такую защиту, что конечному пользователю можно будет не думать о сохранности средств

.С приходом цифрового рубля наличные остается в прошлом?

Нет. ЦВЦБ будет вводиться постепенно как по техническим причинам, так и с точки зрения каналов распространения, географии и т.п. Быстрой и абсолютной замены всего на ЦВЦБ не будет. Если проект реализуют, ЦВЦБ будет «ходить» наравне с наличкой и счетами. Цифровая валюта не замена купюр, это их дополнение.

Зачем это все ЦБ, если есть наличные и карты?

Смотрите, меняется экономика, развивается рынок, совершенствуются технологии. Если раньше деньги были товаром (ракушками, шкурами) и обменивались на другой товар, то со временем они эволюционировали и сейчас у нас есть даже криптовалюта. Появление ЦВЦБ – это обычная эволюция рынка вкупе с развитием технологий.

Вспомните, еще несколько лет назад криптовалюту считали чем-то нереальным, никто не верил, что она будет востребована. Смотрите, где криптовалюта сейчас. Меняется рынок, меняется и способ расчетов на нем. Все просто.

Собственно, ответ на ваш вопрос один: удобство. Сейчас идет глобальная цифровизация экономики, все процессы из офлайн переводятся в онлайн. А как оцифровать купюры? Сделать их цифровую копию. Для удобства и логичного развития отраслей экономики важно, чтобы пользователь не чувствовал себя в чем-то ущемленным. Можно возразить: есть счет в банке, привязанная карта.

Расплачивайся со счета – и все, собственно, что и происходит сейчас. Повторюсь, это закономерное развитие рынка. До сих пор не у всех есть карты и интернет-банки, да они и не всем нужны.

Банк тратит большие суммы на обслуживание счета, интернет-банка, карты, привязанной к этому счету. Возможно, обслуживание счетов с ЦВЦБ будет дешевле. Пока неясно. Но в любом случае – с его появлением повысится безопасность платежей. В разы.

Дело в смарт-контрактах. Глобальная быстрая цифровизация, к сожалению, подразумевает глобальный рост кибер-преступности и кражу данных карт, которыми расплачиваются сейчас пользователи. ЦВЦБ со счета выкрасть будет почти нереально.

И, конечно, удобство ЦВЦБ: простота использования; высокая скорость; надежность; повсеместность приема; безопасность хранения средств на электронном кошельке; удобство и легкость конверсии; конфиденциальность информации о потребителе; бесшовная интеграция с цифровыми платформами; круглосуточный доступ на единых условиях; возможность использования в офлайн-режиме.

В какую сумму может обойтись ЦБ и другим банкам такая инновация и ежегодное обеспечение безопасности цифрового рубля? Кто это будет финансировать?

Говорить про стоимость на данный момент решительно рано, т.к. сейчас пока предложены тезисы, которые возможно применять при реализации проекта. Вот основные из них.

Центробанк сделает все, чтобы сформировать доверенную среду с помощью безопасных технологий, своевременного выявления и устранения потенциальных уязвимостей в технологии обращения ЦВЦБ и компонентах инфраструктуры ЦВЦБ. Одна из главных целей при управлении рисками информационной безопасности заключается в том, чтобы конечный пользователь доверял и ЦВЦБ, и применяемым технологиям.

На каждом из этапов реализации проекта ЦВЦБ будут отслеживаться риски, проверяться все уровни защиты, тестироваться системы на возможные атаки и разрабатывается механизмы эффективной защиты. Все это позволит обеспечить информационную безопасность ЦВЦБ.

По стоимости можно сказать только то, что обеспечение безопасности ЦВЦБ обойдется в разы дешевле в сравнении с мерами, применяемыми по защите наличности. Тут опять вспомним о предлагаемых смарт-контрактах: активное развитие этой технологии позволит оптимизировать затраты на поддержание безопасности счетов ЦВЦБ, однако, не потеряв при этом качество.

Почему решено запустить цифровой рубль именно сейчас?

Как такового решения по запуску нет. Есть лишь активная цифровизация и массовый уход в онлайн. В будущем это обязательно приведет к вопросу по «онлайн-наличности», поэтому и стали думать о ЦВЦБ. Рост потребления, хороший уровень покрытия мобильными сетями территории страны, хорошие показатели проникновения использования всех каналов логично привело к обсуждению проекта ЦВЦБ.

По статистике с 2017 по 2019 гг. доля взрослых пользователей, которые воспользовались дистанционным доступом к счетам, выросла с 32 до 55 %. В целом, с 2016 по 2020 гг. доля тех, кто пользуется при расчетах как безналичными вариантами, так и дистанционными, выросла с 33 до 70 %. Все это указывает на необходимость запуска этого проекта.

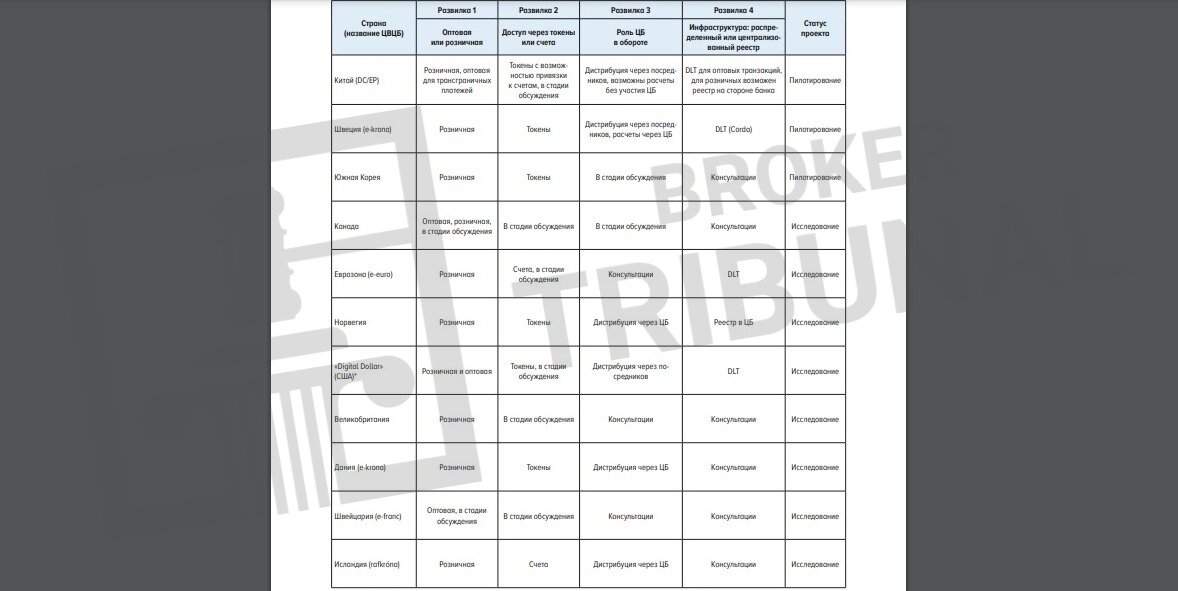

А как с цифровой валютой в других странах?

Многие страны активно изучают последствия введения цифровых валют, проводят общественные консультации, реализуют исследовательские проекты, однако все еще не готовы озвучить планы введения. В феврале 2020 г. платформа Central Banking (Великобритания) опросила 46 центральных банков о перспективах цифровой валюты центрального банка («Central Banking Digital Currency Survey»). 65% респондентов, большая часть из которых являются представителями стран Западной Европы, активно проводят исследования в области цифровых валют, поэтому часть стран перешла на безналичные расчеты. Некоторые из них уже активно воплощают первые проекты (либо планируют ввести цифровую валюту).

Тестирование цифрового юаня проходит не очень успешно. Люди не понимают, чем он отличается от обычной безналичной оплаты. Не будет ли так же и в нашей стране, что людям он просто покажется ненужным.

Пока мало кто понимает, как это будет реализовано на самом деле. Сейчас проект есть только на бумаге. Приведу лишь пару примеров, возможно, это прояснит ситуацию. И надеюсь, пользователи оценят удобство и необходимость ЦВЦБ.

Клиенты смогут расплачиваться ЦВЦБ торговых точках с помощью бесконтактных платежей – это есть практически в 90 % POS-терминалах и почти в половине банкоматов в нашей стране. Планируется использование QR-кодов, биометрических технологий, которые уже действуют при оплате пластиковой картой, электронными деньгами или посредством мгновенных платежей. ЦВЦБ станет хорошим дополнением к нынешним безналичным платежам с разного рода и ранга контрагентами, начиная от физлица и заканчивая государством.

Предприятиям ЦВЦБ поможет автоматизировать контроль за расчетами по контрактам и сделкам на финансовых рынках. Все это будет реализовано с помощью уже упомянутых смарт-контрактов.

Перевод договоров в цифровую плоскость позволит выполнять их условия более беспристрастно и объективно, а создание ЦВЦБ поможет сформировать защищенную среду для функционирования смарт-контрактов и проведения расчетов без использования суррогатов.

Как нужно будет измениться бизнесу, чтобы начать принимать цифровой рубль. Снова покупка каких-то новых терминалов, внедрение блокчейна или что-то еще?

Ничего дополнительного покупать не придется. Это не очередная мера, спускаемая сверху. Это очевидная необходимость рынка, которая призвана облегчить жизнь всем участникам рынка. ЦВЦБ будет реализован на основе действующей инфраструктуры. Надо лишь доработать ее, повысить качество, безотказность, удобство.

Будет ли цифровой рубль приниматься в расчетах на мировом уровне? В каком соотношении с другими мировыми валютами он может котироваться?

ЦВЦБ будет обращаться в расчетах ровно также, как и обычная национальная валюта. И котироваться по отношению прочих валют, как и сейчас.

Проводятся исследования, технологии проверяются и тестируются, в том числе частными компаниями. Не вижу серьезных препятствий, чтобы наша валюта ограничивалась как-то в обращении с глобальной точки зрения.

Что по соотношению ЦВЦБ к наличному рублю, тут все логично: 1:1.

Сколько лет может занять внедрение цифрового рубля?

Вопрос дискуссионный. Расскажу только про утвержденные этапы. Сколько они будут длиться – никто не сможет сказать, так как много неизвестных. Все зависит от объемов и масштабов работ. Итак этапы:

- 1-й -публикация консультативного доклада;

- 2-й – проведение общественных консультаций;

- 3-й – разработка концепций ЦВЦБ;

- 4-й – разработка платформы ЦВЦБ;

- 5-й – пилотирование ЦВЦБ на ограниченном числе пользователей;

- 6-й – анализ результатов планирования;

- 7-й – принятие решения о целесообразности и этапности запуска ЦВЦБ;

- 8-й – внедрение и сроки реализации каждого из этапов.

Если рынок потребует к себе пристального внимания, например, будет рецессия – инновации приостановятся, все силы уйдут на спасение существующих отраслей. То есть проект отложится на неопределенное время. Однако при благоприятном прогнозе все ожидают прототипы ЦВЦБ в 2022-2023 гг.

Идеальный вариант: 2022 г. – пилот на ограниченное число пользователей.

Какие законы по регулированию цифрового рубля могут понадобиться в будущем?

По ст. 75 Конституции РФ денежная единица в нашей стране – российский рубль, а денежную эмиссию имеет право проводить лишь Центральный банк РФ. Иными словами, ЦВЦБ, вне зависимости от вопросов технической реализации подобной эмиссии, будет являться в нашей стране официальной денежной единицей, то есть обязательной к повсеместному приему как средство платежа.

ЦВЦБ будет не как вещь, но как обязательство ЦБР. У обладателя такой валюты будет право потребовать обменять единицу ЦВЦБ на наличные рубли, либо пополнить ими безналичный счет в одном из банков страны.

Надо будет внести правки в Гражданский Кодекс РФ, прописав что такое ЦВЦБ (объект гражданских прав), прописать возможность проводить платежи в ЦВЦБ, включить ЦВЦБ в общие положения о расчетах. Доработки потребует и ФЗ «О Центральном банке ФР»: расширение функций Центробанка; ответить на вопросы эмиссии и обращения ЦВЦБ. Вопросы как пользоваться ЦВЦБ, какой должна быть техническая и операционная инфраструктура для ее обращения также требуют проработки. Здесь важно определить, кто будет нести ответственность за стабильную работу всех систем, поддерживающих ЦВЦБ.

Проект ЦВЦБ – это продолжение и отражение эволюции развития экономики, расширения рынков, роста технологий. Более современные способы безопасности, быстрой дистрибуции. Все это повышает качество, доступность, скорость обращения товаров. Это повышает темпы роста экономики. а это хорошо для всех действующих участников рынка.

Источник: www.block-chain24.com

Цифровой рубль простыми словами: плюсы и минусы

В октябре 2020 года произошло знаменательное событие — Центральный Банк Российской Федерации анонсировал совершенно новый вид государственной валюты — цифровой рубль. Как заявил ЦБ, эта форма расчетов станет 3-ей по счету наряду с наличными и безналичными деньгами. Электронный вид рубля призван сократить оборот налички в стране, упростить расчеты электронными средствами, а также искоренить теневую экономику и отмывание денежных средств. Это платёжное средство имеет одно характерное отличие — отсутствие посредников в лице банков и других финансовых организаций. Как устроена новая валюта, и какие последствия ее выпуска, разбираем в нашей статье.

Хотите узнать о неочевидных возможностях цифровых денег?

Наши эксперты расскажут о новых инвестиционных стратегиях в области цифровых финансов.

Что такое цифровой рубль: коротко о главном

13 октября текущего года ЦБ анонсировал цифровой рубль. Это средство станет еще одной, третьей валютой для РФ, и выпускаться она будет исключительно Центробанком в электронном режиме. Такой рубль объединит в себе лучшие характеристики как бумажных, так и электронных средств: им можно будет расплачиваться дистанционно и мгновенно (в онлайн-режиме), а также совершать покупки и денежные транзакции оффлайн, без подключения к Интернету.

Работает это так: государственный цифровой рубль, как и наличка, будет обеспечиваться Центробанком, но, как и электронные деньги, будет иметь свой собственный идентификатор (код). Цифровой код рубля, аналогично с номером карты или купюры, будет уникальным для каждой денежной единицы, а поэтому отследить движение средств внутри системы будет достаточно легко.

Для работы с валютой потребуется электронный кошелек, где и будут расположены все накопления и денежные средства. Цифровой рубль в России будет один к одному равен привычному рублю, и по своей стоимости не будет разниться с уже существующими формами денег. Эта валюта призвана выступить как платежное средство, мера стоимости и цены, а также как сберегательное средство.

По сути, это те же безналичные деньги, но с небольшими отличиями: эмитировать их будет уже не коммерческий банк, а центральный, а сама валюта станет доступной абсолютно всем в стране без необходимости участия посредника. Да, в случае с безналичными деньгами, посредником является банк, который и выпускает эти средства, а также вводит свои комиссии и различные ограничения. Цифровой рубль же призван сделать все операции со средствами моментальным, дешевыми и доступными.

Как заявил сам Центробанк, цифровой рубль не является криптовалютой в чистом виде или особым цифровым активом — новый вид денег будет выступать электронной формой национального платежного средства. Не удивительно, ведь хорошо запомнился тот факт, как еще в далеком 2017 году действующая глава ЦБ РФ Эльвира Набиуллина заявила, что криптовалюты никогда не выйдут на рынок России как заменители платежных средств. После такого происшествия ждать, что ЦБ выпустит свою криптовалюту, уж точно не стоит. Однако Нацбанк, вопреки противостоянию этим цифровым активам, все же решил последовать за зарубежными центральными банками, которые уже вовсю работают над выпуском собственных цифровых валют. Так, к примеру, Европейский ЦБ также недавно заявил о выпуске цифрового евро, а китайские власти и вовсе уже ввели этот вид валюты в обиход.

Хотите уберечь свои доходы в период мирового кризиса?

Финансовые аналитики разработают для вас индивидуальный план диверсификации рисков.

Вся информация о будущей валюте представлена в «Докладе для общественных консультаций», опубликованном на официальном сайте регулятора. В документе также сказано, что окончательное решение о внедрении цифрового рубля еще не принято, а дата выпуска валюты и вовсе не известна. В свою очередь, многие ведущие экономисты и эксперты отрасли заявляют, что полное внедрение валюты займет по меньшей мере 5-10 лет.

Подытожим основные характеристики будущей национальной валюты:

- Цифровая форма рубля будет выпускаться и эмитироваться исключительно Центробанком;

- Курс цифрового рубля и курс обычного бумажного/безналичного рубля будет находиться в соотношении 1:1;

- Валюта будет функционировать на базе блокчейн (в распределенном, централизованном, или же гибридном варианте);

- Для функционирования средств будет создана отдельная программа, напоминающая электронный кошелек;

- Контроль властями за операциями с цифровым рублем станет еще больше и жестче, все транзакции будут отслеживаться, а незаконные действия — пресекаться;

- Цифровой рубль не будет нуждаться в банках и других посредниках, что сделает транзакции более дешевыми, быстрыми, без задержек;

- Усилится защита данных пользователей электронной валюты (получатель не сможет увидеть личные данные отправителя);

- Сохранятся лимиты на обналичивание средств для поддержания устойчивости и ликвидности экономики государства;

- Доступ к сбережениям будет возможен без подключения к Интернету (оффлайн-режим для контроля средств 24/7, выполняется при резервировании суммы заранее);

- Участие банков в системе будет уменьшено (по плану, посредники будут предоставлять клиентам лишь сервис, техподдержку, следить за прозрачностью транзакций и их соответствием политике KYC).

Для чего нужен цифровой рубль

Еще не так давно все мы использовали исключительно наличку. К 2020 году ситуация сильно изменилась: теперь большинство использует карты со встроенной бесконтактной оплатой, проводит операции, прикладывая к терминалу свой смартфон или электронные часы, а покупки осуществляет в интернет-магазинах. Электронные деньги, в отличие от наличных средств, нельзя потерять, порвать или испортить. Безналичный расчет также не предполагает ношение чемодана с деньгами для оплаты огромной суммы денег — теперь достаточно будет лишь одной банковской карты.

Но все это — преимущества исключительно банковских денег. Именно банковских, ведь после попадания на счет деньги клиента становятся собственностью учреждения, которое использует их в своих целях. Кроме того, банк может не вернуть средства обратно клиенту в случае отзыва его лицензии, банкротства или нехватки реальных денег. Он также уполномочен отклонить операцию как подозрительную, автоматически списать деньги за пользование кредитом, за штрафы и судебные взыскания. Дальше — больше, ведь за все это кредитор попросит еще и комиссию или другую оплату, которая часто составляет немалый процент.

Цифровой аналог денежных средств уже давно рассматривается ведущими мировыми государствами. В свое время таким новшеством была криптовалюта, но правительство России все никак не могло принять решение о легализации актива ввиду его бесконтрольной эмиссии, волатильности, анонимности и причастности к мошенническим операциям. Решающим этапом стало подписание 31 июля 2020 года президентом закона о цифровых валютах, где был введен запрет на использование криптовалюты в качестве средства платежа.

Ввиду всеобщего негодования по поводу банковских действий и запрета криптовалют, ЦБ анонсировал цифровой рубль, который призван объединить в себе преимущества двух действующих видов денег. Прежде всего, разработка цифрового рубля нацелена на работу в онлайн и оффлайн режиме, уменьшению транзакционных издержек, полный контроль владельцем счета, гарантии хранения, скорость операций и удобство использования. Цифровой рубль в РФ будет так же мобилен, как и электронные деньги, и так же дополнительно лишенным лишних комиссий и посредников, как и национальные купюры. Кроме того, цифровая форма рубля, как и криптовалютные активы, будет независимой от посредников, анонимной (получатель не будет видеть данных отправителя) и основанной на блокчейне, что поможет лучше отслеживать все переводы и проверять достоверность операций.

Как заработать на выпуске цифрового рубля?

Узнайте о скрытых возможностях национальных цифровых денег.

Введение цифрового рубля, по словам Центробанка РФ, имеет национальное значение. Прежде всего, валюта нацелена на укрепление финансовой и экономической системы Российской Федерации, удешевление стоимости услуг на финансовом и денежном рынках, искоренение теневого бизнеса, контроле за прозрачностью и честностью при уплате налогов и на пресечение отмывания платежных средств. Цифровой рубль ЦБ послужит способом оплаты покупок, осуществления платежей, переводов различных сумм и любых других операций. Новый вариант рубля можно будет купить крайне просто — стоит лишь перевести бумажные или электронные средства на счет будущего кошелька. Все три формы денег будут конвертироваться между собой и смогут переводиться одна в другую в любое время суток.

Доступ к данному платежному средству будут иметь абсолютно все — физические и юридические лица, компании и организации, работники финансового и денежного рынков, а также сам Центробанк и госслужбы. Для этого не нужно будет регистрировать банковскую карту, иметь постоянное Интернет-подключение и платить комиссию за работу посредника. Сам регулятор сообщает, что цены на финансовые услуги непременно снизятся, а это значит, что какой-то размер платы за пользование Нацбанк все же намерен взимать.

Прежде всего, Центробанк вводит цифровой рубль для сокращения объема наличного оборота. Во-первых, это позволит искоренить коррупцию, отмывание денег и мошенничество. Кроме того, это снизит размер платы за услуги финансового характера (вывод, конвертацию и перевод средств). И, наконец, граждане получат возможность надежно хранить свои средства без страха их кражи (при хранении средств локально) или дефолта банков (в случае депозита или карточного счета). Помимо этого, создание цифрового рубля как новой формы денег позволит ЦБ лучше регулировать финансы страны, а также сделать все расчеты жителей государства более прозрачными и легальными.

По словам регулятора, цифровая национальная валюта преследует такие цели:

- Упрощение безналичного расчета и популяризация этой формы оплаты;

- Регуляция финансовой системы, укрепление позиции рубля на национальном и международном рынках;

- Сокращение оборота наличных денег;

- Перераспределение средств;

- Контроль над деятельностью банков и регулирование их политики;

- Рост конкуренции на финансовом рынке;

- Удешевление стоимости финансовых и денежных услуг;

- Противодействие отмыванию денег, терроризму и мошенничеству с деньгами;

- Контроль над денежными операциями населения для большей прозрачности транзакций.

Цифровой рубль, по мнению экспертов, поможет улучшить экономику страны, благоприятно повлияет на состояние финансового рынка, а также распространит финансовые услуги среди всех слоев населения.

Цифровой рубль: преимущества и недостатки

В консультативном докладе ЦБ РФ пока нет никаких данных о плюсах или минусах данного нововведения, ведь создание цифрового рубля еще находится в разработке. В то же время вся страна уже активно обсуждает последствия внедрения электронного рубля. Кто-то радуется инновации и ждет официального старта валюты, а кто-то выступает против нее, ссылаясь на возможные риски и недочеты этой формы денег.

Так, к примеру, вице-президент Ассоциации криптовалют и блокчейна РФ Валерий Петров сообщает, что создание цифровых валют в мировой экономике стало следствием неэффективности устаревшей экономической модели, когда выдача кредитов и снижение ставки по ним были основным стимулом роста финансового развития посредников и стран в целом. Он также заявляет, что такая система вышла из строя еще со времен кризиса далекого 2008-го. Это подтверждает тот факт, что все новые наличные купюры, которые выпускаются американским ФРС и европейским ЕЦБ, направлены в основном на спекулятивные действия и отмывание средств, что лишь провоцирует рост цен на активы фондового рынка. Да, это повлекло за собой трехкратный рост индекса Америки S

Но, как выяснилось, цифровой рубль ЦБ РФ также имеет и недостатки:

- Снижение доходов банковской структуры;

- Банкротство предприятий из-за вынужденной уплаты налогов;

- Уменьшение платежеспособности населения ввиду контроля государства за налогообложением;

- Отсутствие анонимности, полный контроль ЦБ за всеми транзакциями и действиями с валютой;

- Отсутствие реального обеспечения золотым запасом;

- Возможность хакерской атаки или взлома кошелька;

- Полное влияние Нацбанка на цифровой рубль (возможна девальвация валюты по решению регулятора);

- Транспарентность операций (отсутствие секретности, полный доступ ЦБ ко всем данным);

- Лимиты на вывод и обналичивание денег.

Итого: цифровой рубль имеет как свои плюсы, так и минусы. Опять-таки, мы опираемся на консультационный, предварительный документ, и, возможно, со временем регулятор внесет в него значимые поправки. Пока проект находится на стадии разработки, но 23 октября текущего года глава ЦБ Эльвира Набиуллина сообщила, что внедрение электронного рубля планируется на конец следующего 2021 года. Какой именно будет новая форма денег, пока неизвестно. Так что удачная это идея или нет — решать лишь вам самим.

Цифровые валюты: ситуация в мире

В намерении запустить цифровую национальную валюту Россия далеко не одинока. Множество ведущих мировых государств уже заявило о возможном выпуске национальной цифровой валюты в скором будущем.

Первым в мире сообщил о такой идее Эквадор. Еще в 1998 году эта страна прекратила использование собственной валюты сукре и перешла на американский доллар. В 2015 году появилась новость о создании в Эквадоре системы Sistema de Dinero Electronico, которая была полностью рабочей и завершенной версией национальной цифровой валюты.

В декабре того же года правительство государства предоставило доступ к программе лишь некоторым специалистам отрасли, а позже уже и все население смогло опробовать новинку. Внедрение национальной цифровой валюты, обеспеченной государством, помогло стране сократить уровень и темп инфляции, а также снизить процентную ставку. В феврале 2015-го правительство ввело дополнительный выбор сервисов и компаний для пользователей, а также обеспечило бесперебойное проведение различных платежей.

Зарабатывайте на выпуске национальных цифровых валют уже сейчас!

Получите развернутый инвестиционный план на ближайшие 5 лет.

Недалеко ушел и Китай, который также объявил о запуске национальной электронной валюты. В этой развитой стране уже повсеместно используются системы AliPay и WeChat Pay, поэтому китайцы отнюдь не удивились, услышав такую новость.

В текущем году правительство государства уже тестирует разработку в некоторых отдельных городах, начиная применять систему в бюджетной сфере и в государственных органах. Более серьезное и масштабное тестирование власти планируют провести в 2022 году во время зимних Олимпийских игр. Такое решение властей Китая было принято по причине того, что уже 16% от ВВП страны составляют платежи с помощью программ крупных компаний (AliPay и WeChat Pay). По их мнению, в руках предпринимателей находится слишком большая доля ответственности, поэтому правительство хочет забрать бразды правления финансами и экономикой себе. Даже находясь на стадии разработки, цифровой юань уже является угрозой для доллара, ведь повсеместное его использование может подорвать звание доллара США как мировой валюты.

Сами же Штаты также не стоят в стороне и готовятся к запуску цифрового доллара. Да, в 2020 году ФРС США совместно с МИТ создали блокчейн-платформу для функционирования будущей электронной валюты. На данном этапе власти страны задаются вопросом, не станет ли такое нововведение угрозой для стабильности доллара и экономики государства в целом. Сенаторы Соединенных Штатов уже озвучили главную задачу и цель создания платежной системы — обеспечение потребностей граждан, простота и скорость операций, прозрачность и открытость всех переводов и транзакций.

Казахстан, Япония и Нидерланды также анонсировали запуск электронных валют в ближайшем будущем, а Южная Корея, Уругвай и Швеция уже тестируют контрольные проекты. Такая динамика свидетельствует лишь об одном: цифровые валюты — это будущее мира, основанное на технологичности, безопасности и простоте использования. Как было отмечено выше, эти цифровые валюты имеют как свои преимущества, так и недостатки.

Заключение

Событие октября 2020 года стало началом новой эры развития РФ — Центробанк заявил о том, что у рубля появится цифровой аналог, и он будет обеспечен Нацбанком лично. Эта инновация будет представлена в виде электронного кошелька, где и будут храниться будущие денежные единицы. Курс цифрового рубля сопоставим с текущим курсом рубля один к одному.

Согласно заявлениям ЦБ, электронный рубль вберет в себя лучшие свойства наличных и безналичных денег. Цифровой рубль отличается от безналичного тем, что здесь нет посредника — банка, который взимает комиссии и различные оплаты за свои услуги, а также есть возможность использования средств без подключения к сети. По плану, цифровая валюта будет безопаснее, доступнее и проще. Естественно, как и любая другая разработка, электронный рубль имеет как свои плюсы, так и минусы. Некоторые эксперты проголосовали за эту идею и сейчас всячески поддерживают ее разработку, а некоторые наоборот пророчат крах системы и негативное ее влияние на экономику и жителей страны.

Когда введут цифровой рубль и каковым будет его использование, пока неясно. Сам же проект еще даже не утвержден и находится на стадии глубокой разработки. Специалисты области говорят о том, что полный запуск денежной единицы случится не ранее, чем через 5-10 лет. Что будет дальше и как именно такое изменение повлияет на страну, пока неизвестно.

Источник: brokertribunal.com