Выплата пособия при увольнении

Закон обязывает работодателя, вне зависимости от причин прекращения трудовых отношений с подчиненным, полностью с ним рассчитаться. При определенных обстоятельствах высвобождаемым работникам гарантированно должны выплатить денежное пособие. Что такое выходное пособие при увольнении, кто может претендовать на его получение, поговорим далее более детально.

Что такое выходное пособие, кому его платят

Поскольку речь идет о выходном пособии, его выплаты связаны только с увольнением.

Потерять работу не по своей вине, не нарушая трудовую дисциплину, добросовестно выполняя профессиональные обязанности неприятно для любого человека, не говоря уже о возникающих проблемах материальной обеспеченности. Значение самого пособия подразумевает одну из форм материальной поддержки. В ситуациях, предусмотренных трудовым законодательством, работодатель частично компенсирует утрату постоянного дохода.

Размеры выходного пособия соизмеримы со средним заработком увольняемого сотрудника.

Компенсация при увольнении по соглашению сторон

Выплата пособия при сокращении штата призвана поддержать бывшего сотрудника в период поиска новой работы

Собственники предприятий, предприниматели, использующие труд наемных рабочих, вправе улучшить положение подчиненных по сравнению с обязательными нормами не только в процессе производственных отношений, но и при их увольнении.

Дополнительные выплаты при определенных обстоятельствах могут быть предусмотрены локальными правовыми актами внутреннего действия, оговорены условиями:

- коллективного договора;

- индивидуального трудового договора, заключаемого при приеме на работу.

По решению работодателя, могут поощрить работника при его уходе даже по собственному желанию, что не предусмотрено законом.

Здесь речь не идет о бюджетных организациях. Это возможно только за счет прибыли предприятия, например, дополнительно выплачивать средний заработок при выходе сотрудника на пенсию или по семейным обстоятельствам.

Кому и при каких обстоятельствах обязаны выплатить выходное пособие?

Размеры выходного пособия зависят от причины увольнения и других факторов

Обратимся к Трудовому кодексу, являющемуся основополагающим законодательным актом, регулирующим вопросы в сфере трудовых отношений.

Законодатель акцентирует внимание, когда расторжение трудовых отношений предполагает обязательную выплату выходного пособия увольняемому сотруднику дополнительно к расчетным.

Гарантированные права на получения пособия:

Причины прекращения трудовых отношенийРазмер выходного пособия при увольнении

Размеры выходных пособий могут быть увеличены, если это предусмотрено условиями трудового или коллективного договора.

Как получить 5 окладов — компенсация при увольнении. Выплаты при увольнении — выходное пособие

Для кого выплата пособия при увольнении не предусмотрена?

Нарушители трудовой дисциплины, уволенные по инициативе работодателя на основании данного права применить данную меру наказания, соблюдая процессуальные требования, не могут рассчитывать на получение выходного пособия.

Не положены дополнительные выплаты при расторжении трудового договора:

- если изначально он был заключен временно и окончен срок действия;

- если были оговорены условия испытательного периода, который не прошел вновь принятый сотрудник;

- когда по результатам должным образом проведенной аттестации выявлено несоответствие сотрудника занимаемой должности;

- если увольняемый работник решением суда признан виновым в причинении материального вреда работодателю;

- прочих ситуациях.

Принципы расчета выходного пособия

Для определения размера заработка, выплачиваемого в виде пособия, придерживаются установленных правил.

Суммируют все выплаты за предшествующий год работы, предусмотренные действующей системой оплаты труда, исключив:

- компенсацию за неиспользованные дни оплачиваемого отпуска;

- выплаты единовременного характера;

- оказанную материальную помощь;

- командировочные расходы;

- оплату листа нетрудоспособности.

Путем деления полученной суммы на количество фактически отработанных дней получают средний заработок за один день.

Умножив результат на количество дней, подлежащих оплате, определяют положенную к выплате сумму.

Размер выходного пособия зависит от уровня заработка человека

Особенности выплаты выходного пособия

- В соответствии с нормами трудового законодательства, при увольнении сезонных работников, связанном с ликвидацией предприятия (сокращением штата, численности), размер пособия равен двухнедельному среднему заработку.

- Если временный договор заключен на срок до 2 месяцев, преждевременное его расторжение не предусматривает выплату дополнительно пособий.

- Что касается людей, трудящихся в затрудненных для жизни суровых климатических условиях Крайнего Севера, право на получение пособия при закрытии предприятия или сокращении сохраняется течение трех месяцев.

- При ухудшении состояния здоровья подчиненного, по рекомендации медиков способного трудиться в определенных условиях, даже в случае отказа от предложенных работодателем вакансий, закон обязывает при увольнении выплатить выходное пособие.

- Компенсационные выплаты, положенные при увольнении, налогообложению не подлежат.

- суммы компенсации за неиспользованный оплачиваемый отпуск;

- выходное пособие в части превышающей трехкратный среднемесячный заработок для руководителей, их заместителей, главных бухгалтеров предприятия;

- пособия, получаемые работниками Крайнего Севера и в приравненных по климатическим условиям местностях, если их размер достигает шестикратного среднемесячного заработка.

Аналогично эти суммы не подлежат обложению страховыми взносами несмотря на то, что при заключении трудового договора оговаривается отдельным пунктом обязательное страхование наемного работника.

На какие выплаты может рассчитывать руководящий персонал

С руководителем предприятия, организации (вне зависимости, как именно называется должность – президент компании или управляющий, директор, прочее) трудовые правоотношения регулируются условиями договора, который заключают:

- бессрочно;

- на оговоренный период времени (как правило, этот срок, согласно уставным документам, не превышает пяти лет).

Расторгнуть договор можно по всем основаниям, предусмотренным нормами ТК РФ.

Законодатель гарантирует компенсацию руководителю, вынужденному покинуть свой пост по решению собственника или уполномоченного органа, в размере минимум трехкратной величины его среднемесячной заработной платы на момент прекращения трудовых отношений.

Законом не ограничивается максимально допустимый размер выплат, который должен быть оговорен условиями трудового договора.

Если директор увольняется в связи с нарушением трудового законодательства, условий договора, несоблюдением дисциплины труда, выплата компенсационного пособия исключена.

Аналогично речи не может быть о начислении компенсации директору, под руководством которого предприятие находится на стадии банкротства и он отстранен от занимаемой должности.

При смене собственника и прекращении договорных отношений, как с непосредственным директором, так и находящимися в его подчинении заместителями, главным бухгалтером, эти должностные лица также имеют право получить компенсацию в размере трехкратного среднемесячного заработка.

В том случае, когда по каким-либо причинам в трудовом договоре не указана сумма компенсации при увольнении руководителя, можно оформить дополнительное соглашение к самому договору либо указать в протоколе общего собрания учредителей, учитывая:

- сколько времени человек занимал руководящую должность;

- периода, оставшегося до окончания действия трудового договора;

- сумму заработка, которую теряет директор

- возможные дополнительные расходы, понесенные в результате увольнения.

К сведению! Руководителям муниципальных и государственных учреждений компенсация при увольнении выплачивается в строго ограниченном трехкратном размере от заработка, поскольку речь идет о бюджетных средствах.

Что нужно для оформления пособия, сроки выплаты

Для начисления причитающихся при увольнении выплат, достаточно письменного приказа, изданного руководителем, с указанием причин расторжения трудового договора.

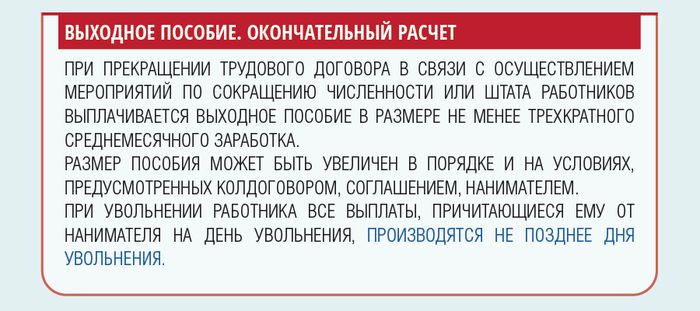

Когда выплачивается выходное пособие при увольнении в предусмотренных законом ситуациях, причитающиеся средства должны быть выплачены увольняемому сотруднику с другими положенными при расчете суммами.

Пособие при увольнении выплачивается в тот же день, что и другие суммы

Если по заявлению, поданному работником, пока он трудился, заработная плата перечислялась в банк, расчетные с выходным пособием должны быть зачислены на его расчетный счет в день прекращения трудовых отношений.

Если сроки выплаты зарплаты и пособия совпали с выходными, признанными нерабочими днями, при увольнении, причитающиеся суммы должны быть выплачены накануне.

Не имеет значения, какого числа установлены выплаты заработанных средств локальными правовыми актами внутреннего действия и сколько времени осталось до следующей зарплаты.

Пособие вместе с расчетными может быть выплачено после выходного дня, совпавшего с датой увольнения, по требованию бывшего сотрудника.

Чем чревато для работодателя уклонение от уплаты выходного пособия

Важно понимать, что выплата выходного пособия в оговоренных законом ситуациях является не правом, а обязанностью собственника (или руководителя).

Не получивший в последний день работы положенное пособие в установленных размерах работник может обратиться с исковыми требованиями в суд о взыскании:

- гарантированной законом суммы выходного пособия;

- пени за каждый день просрочки платежа до фактического получения средств;

- морального ущерба;

- затрат на оплату услуг адвоката, если понадобилась помощь квалифицированного специалиста при составлении иска и сборе доказательств обоснованности требований.

Кроме того, нарушившего закон в сфере трудовых отношений собственника привлекут к административной ответственности, взыщут штраф.

Нюансы получения пособия через центр занятости

При увольнении работников по сокращению или при ликвидации (прекращении деятельности организации по решению собственника или признания банкротства), информация о высвобождаемых сотрудниках передается работодателем в территориальный центр занятости.

Оплата выходного пособия в размере среднемесячного заработка в таких ситуациях должна быть произведена при расчете работодателем.

Если через месяц бывший сотрудник не смог трудоустроиться, за ним также сохраняется право получить пособие, эквивалентное размеру среднего заработка, получаемого на момент увольнения.

В исключительных случаях, по решению службы занятости, если работник обратился по вопросу трудоустройства в течение двух недель после сокращения, но ему не смогли предложить подходящую работу, среднемесячный заработок человек получит и за третий месяц после увольнения.

По решению органов службы занятости этот период может быть продлен до полугода для северных районов страны и приравненным к ним местностям.

Правовая обоснованность начисления пособия и его размеров при увольнении

| Трудовой кодекс | ст. 139 | порядок расчета среднего заработка |

| ст. 140 | сроки расчета при увольнении | |

| ст. 178 | ситуации, предусматривающие выплату выходного пособия | |

| ст. 180 | гарантии при ликвидации предприятия | |

| ст. 181 | компенсации при увольнении руководителям, их заместителям, главному бухгалтеру | |

| ст. 181.1 | выплата выходных пособий согласно договорным условиям | |

| ст. 279 | компенсационные выплаты руководителю | |

| ст. 292 | прекращение трудовых отношений досрочно при заключении договора менее, чем на 2 месяца | |

| ст.296 | нюансы сокращения сезонных работников | |

| Налоговый кодекс | п. 3 ст. 217 | освобождение от удержания налогов с гарантированных сумм пособий |

| п. 2 ст. 422 | взыскание страховых взносов с выплачиваемого пособия при увольнении |

Вместо послесловия

Практика показывает, что порой работодатели, с целью сэкономить на выплате полагающегося пособия стараются уговорить написать заявление на увольнение по собственному желанию, если:

- предстоит реорганизация;

- необходимо сократить штат или определенное количество рабочих.

Этого ни в коем случае делать не стоит.

Прекращение трудовых отношений по собственной инициативе работника не предусматривает выплату ему дополнительных денежных средств.

Добиться восстановления в судебном порядке справедливости, доказывая, что заявление написано под давлением, довольно проблематично.

Обжаловать противоправные действия руководства можно, обратившись индивидуально или коллективно в органы государственного надзора – прокуратуру, инспекцию труда.

Источник: urist-bogatyr.ru

Как отразить в 1С выходное пособие, если его размер превышает трехкратный среднемесячный заработок

Разберем алгоритм действий бухгалтера в программах 1С, когда налогообложения не избежать, т. е. когда сумма выходного пособия превышает трехкратный среднемесячный заработок, а на Крайнем Севере — шестикратный.

Давайте на примере: сотрудник ООО «Василек» Иванов И.И. увольняется 01 августа 2022 г. по соглашению сторон. Согласно локально-нормативному акту организации, а именно Положению об оплате труда, в этом случае положено выходное пособие в размере 200 тысяч рублей. Размер трехкратного среднемесячного заработка мы ранее посчитали с помощью документа «Увольнение», и он равен 71 770,24 руб. Осталось доплатить разницу между 200 000 руб. и 71 770,24 руб. в сумме 128 229,76 руб.

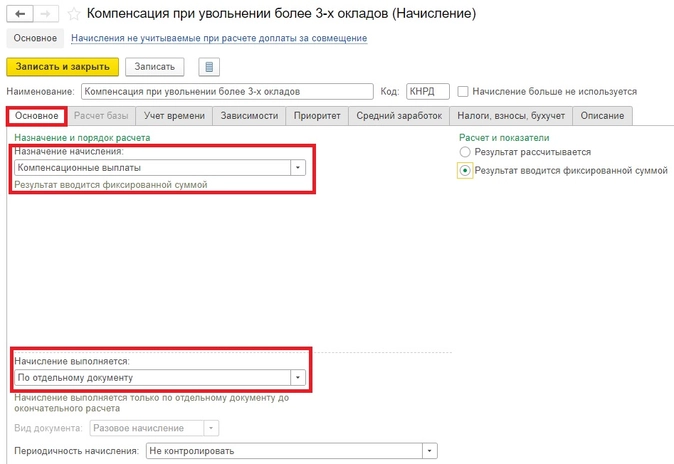

Начисление выходного пособия, превышающего трехкратный размер среднемесячного заработка, в 1С: ЗУП ред. 3.1

- назначение начисления «Компенсационные выплаты»;

- начисление выполняется «По отдельному документу»;

- вид документа «Разовые начисления»;

- расчет и показатели «Результат вводиться фиксированной суммой».

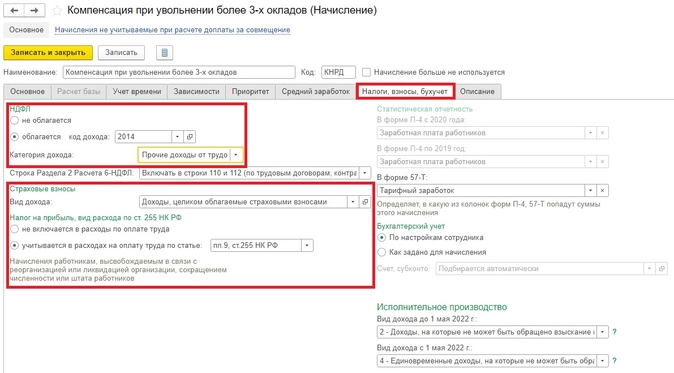

На закладке «Налоги, взносы, бухучет» укажем следующие параметры:

- код дохода НДФЛ — 2014;

- категория дохода — «Прочие доходы от трудовой деятельности»;

- страховые взносы — «Доходы, целиком облагаемые страховыми взносами».

Создадим документ «Разовое начисление», укажем сотрудника, сумма доплаты и новый вид расчета «Компенсация при увольнении более 3-х окладов».

В результате расчета документа автоматически рассчитывается НДФЛ. Но в нём нет расчета страховых взносов. А компенсация при увольнении свыше 3-х окладов облагается и страховыми взносами, и НДФЛ.

Для расчета страховых взносов создадим документ «Начисление зарплаты и взносов». По кнопке «Подбор» добавим в документ только одного нашего сотрудника Иванова Ивана Ивановича. Рассчитаем документ. Данные появятся только на закладке «Взносы».

Проверим расчет страховых взносов. Базой для взносов в данном документе является только компенсация при увольнении выше 3-х окладов, т. е. сумма 128 229,76 руб.

- ПФР рассчитан по формуле: 128 229,76 * 22% = 28 210,55 руб.

- ФФОМС рассчитан по формуле: 128 229,76 * 5,1% = 6 539,71 руб.

- ФСС: 128 229,76 * 2,9% = 3 718,66 руб.

- ФСС (несчастные случаи): 128 229,76 * 0,6% = 769,38 руб.

Начисление выходного пособия, превышающего трехкратный размер среднемесячного заработка, в 1С: Бухгалтерии предприятия ред. 3.0

В данном программном продукте необходимо создать отдельное начисление в разделе «Зарплата и кадры» — «Настройки зарплаты» — «Расчет зарплаты» — «Начисления».

Параметры начисления будут аналогичные, как и в 1С: ЗУП.

Далее там же в разделе «Зарплата и кадры» в «Начислении зарплаты и взносов» добавим это новое начисление, укажем сумму и дату 01.08.2022.

Далее формируете как обычно ведомость на выплату зарплаты и выплачиваете суммы сотруднику.

Отражение выходного пособия, превышающего трехкратный размер среднемесячного заработка, в зарплатной отчетности

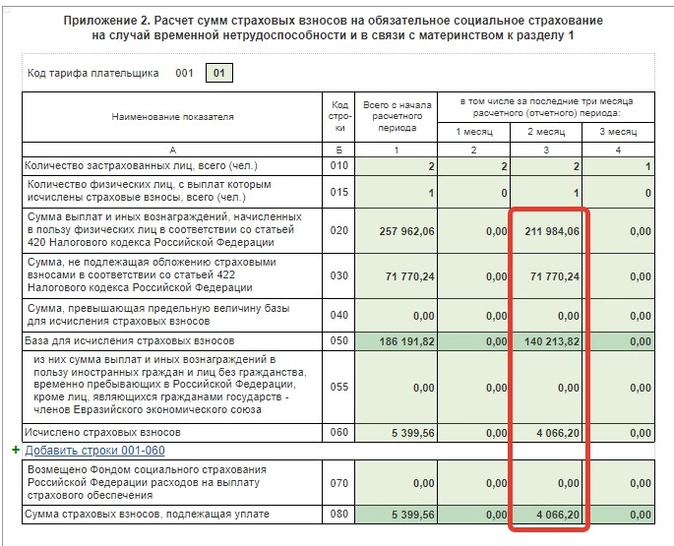

Посмотрим, как данное пособие будет отражаться РСВ и 6-НДФЛ

РСВ, подраздел 1.1, 1.2

При появлении компенсации свыше трех окладов базой для расчета пособия будет являться оклад сотрудника, компенсация отпуска и сумма выходного пособия в части превышения тройного среднемесячного оклада. В нашем примере 128 229,76 + 10 984,54 + 999,52 = 140 213,82 руб. (строка 050).

В строке 030 указана сумма всех начислений сотрудника 211 984,06 руб. (строка 030) — необлагаемая сумма компенсации в размере трёхкратного среднего заработка 71 770,24 руб. (строка 040) = 140 213,82 руб. (строка 050). Эта сумма и будет базой для исчисления страховых взносов.

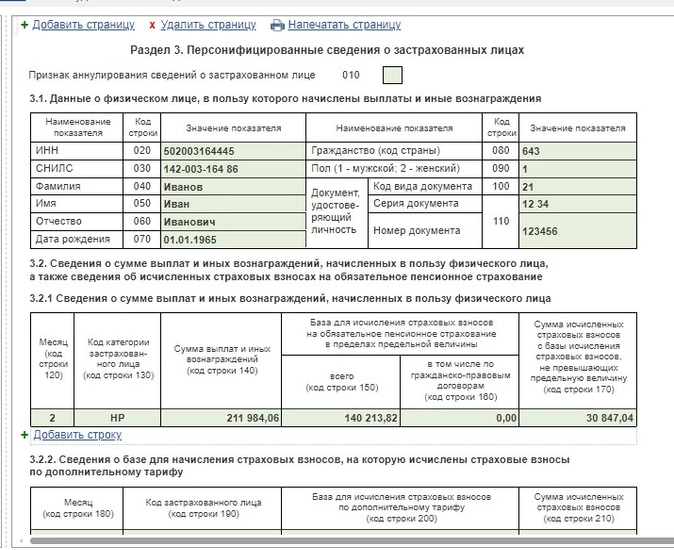

Приложение 2 к Разделу 1

Раздел 3

Проверим расчет НДФЛ и форму 6-НДФЛ. В ней появилась строка с датой перечисления налога 02.08.2022 и суммой 18 228 равной сумме НДФЛ с оклада и компенсации отпуска (10 984,54 + 999,52 = 11 984,06 * 13% = 1 558 руб.) и добавлен НДФЛ с выходного пособия свыше 3-х кратного размера (128 229,76 * 0,13 = 16 670 руб.)

16 670 + 1 558 = 18 228 руб.

6-НДФЛ

В разделе 2 Формы 6-НФДЛ отражена сумма всех начислений и налога сотрудника с начала года.

Клерк дарит подарки всем бухгалтерам на Новый год! Клерк.Премиум всего за 9 900 ₽ 18 000 ₽

Оформите подписку Клерк.Премиум и получите:

• мини-курсы каждый день;

• 50+ онлайн-курсов;

• 450+ вебинаров от профессионалов;

• безлимитные консультации с экспертами;

• комфортное обучение на 2023 год.

Впридачу получите 400+ инструкций и чек-листов для работы. Полный список смотрите тут. Со скидкой 45% сервис стоит 9 900 рублей. Оставьте заявку ниже — ответим на все вопросы.

Источник: www.klerk.ru

Компенсация при увольнении директора по решению учредителя

Компенсация при увольнении директора по решению учредителя является специальной гарантией, предоставляемой работнику в случае расторжения договора по п. 2 ч. 1 ст. 278 ТК РФ. Прекращение трудовых отношений по этому основанию может быть инициировано учредителем в любое время, вне зависимости от того, на какой срок было заключено соглашение и какова причина прекращения трудовых отношений. О предоставлении компенсации такого рода расскажем в нашей статье.

Кому положена компенсация при увольнении по решению учредителя?

Выплата при расторжении договора по волеизъявлению учредителя полагается руководителю организации — директору, гендиректору или единоличному исполнительному органу унитарного/казенного предприятия (п. 2 ст. 278, ст. 349.3 ТК РФ, абз. 2 п. 1 постановления ВС РФ № 21 от 02.06.2015).

Только эти сотрудники могут быть уволены по решению учредителя организации — на остальных работников данное основание прекращения трудовых отношений не распространяется. Руководителем же, согласно определению, данному в ст. 273 ТК РФ, является физлицо, которое по условиям нормативных актов федерального, регионального, муниципального и локального уровня единолично выполняет функции исполнительного органа юридического лица.

Исключением для применения правил ст. 278 ТК РФ (увольнение руководителя по решению учредителя) и ст. 279 ТК РФ (гарантии при увольнении по таким основаниям) являются случаи, когда:

- единственный учредитель является единоличным исполнительным органом юрлица;

- функции руководителя вверены управляющей компании.

Порядок увольнения генерального директора по решению учредителя

Завершение трудовых отношений с директором по инициативе учредителя происходит в следующем порядке:

- Правомочными на то субъектами согласовывается решение о предстоящем увольнении директора.

- Издается приказ об увольнении.

- Подготавливаются документы в ЕГРЮЛ об изменениях.

- Производятся записи в трудовую книжку и личную карточку.

- Выплачиваются зарплата и компенсации.

Таким образом, должен быть соблюден порядок расторжения договора, в общем виде закрепленный в ст. 84.1 ТК РФ. Нарушение изложенных правил позволит работнику восстановиться в должности. Кроме того, нельзя завершить трудовые отношения во время отпуска или периода нетрудоспособности сотрудника (п. 50 постановления Пленума ВС РФ от 17.03.2004 № 2).

Расторжение трудового соглашения с директором без соблюдения условия о выплате представляет собой нарушение правил завершения трудовых отношений с работником, что дает ему полное право взыскать как саму компенсацию, так и возмещение морального вреда (определение ВС РФ от 14.12.2012 № 5-КГ12-61). Однако для восстановления в должности данного нарушения не всегда бывает достаточно (абз. 1 п. 10 постановления ВС РФ от 02.06.2015 № 21).

Правила расчета компенсации при увольнении генерального директора

Существует несколько правил расчета компенсации уволенному генеральному директору:

- Расчет выплаты происходит с ориентиром на размер средней зарплаты за день (п. 9 положения об исчислении средней зарплаты, утв. правительственным постановлением «Об особенностях порядка исчисления…» от 24.12.2007 № 922). Согласно положениям ч. 3 ст. 139 ТК РФ, средний дневной доход равен делению годового дохода на число дней, которое сотрудник фактически отработал.

- При подсчете компенсации во внимание принимаются стимулирующие выплаты (п. 15 вышеуказанного Положения).

- Из расчета исключаются периоды, в которые за сотрудником сохранялось право на среднюю зарплату (декретные отпуска, отпуска по беременности и родам и пр.).

Для расчета среднего поденного дохода следует:

- Вычислить всю полученную заработную плату за расчетный период (последние 12 календарных месяцев).

- С помощью производственного календаря, учитывая периоды болезни и пр., определить число фактически отработанных сотрудником дней за расчетный период.

- Разделить общую сумму зарплаты за 12 месяцев на число фактически отработанных дней.

Затем следует рассчитать среднемесячный заработок, умножив размер средней зарплаты за день на число рабочих дней в месяце по производственному календарю. Далее, поскольку минимальный размер компенсации равен 3-кратному среднемесячному заработку, для определения суммы компенсации необходимо результат умножить на 3.

Таким образом, в общем виде формула расчета выглядит так:

Размер компенсации при увольнении гендиректора = Общая сумма заработной платы за 12 месяцев / Число фактически отработанных за период дней × Число рабочих дней в месяце по производственному календарю × 3

Размер компенсации при увольнении генерального директора

Законодатель не конкретизирует, какого размера должна быть компенсация при увольнении генерального директора (подобные условия являются частью трудового соглашения), однако ст. 279 установлен минимальный предел компенсации — трехкратный среднемесячный заработок. В случае если компенсация оказывается меньшего размера, работник имеет право взыскать разницу. Так, Челябинский областной суд, удовлетворяя требование о пересчете компенсации в пользу истца, указал, что выплата при расторжении договора в меньшем размере не соответствовала бы требованиям ст. 279 ТК РФ (определение от 25.08.2016 по делу № 11-12345/2016).

Практика показывает, что при отсутствии в трудовом договоре условий о размере компенсации выплата чаще всего устанавливается в минимальном размере, установленном законом (решение Советского райсуда Нижнего Новгорода от 24.10.2016 по делу № 2-6691/2016). При этом ВС РФ определил, что максимальный размер компенсации должен быть разумным и не может затрагивать интересов других работников (абз. 2 п. 11 постановления № 21). Также условия трудового договора о выплате не могут противоречить локальным нормативным актам (апелляционное определение Омского областного суда от 02.11.2016 по делу № 33-10736/2016).

Тем не менее для некоторых категорий сотрудников компенсация определена именно в 3-кратном размере. В силу ч. 1, 2 ст. 349.3 ТК РФ к их числу относятся лица, занимающие руководящие посты в госкомпаниях, корпорациях, казенных предприятиях, фондах РФ, унитарных предприятиях.

Размер также может быть установлен судом при учете обстоятельств, указанных в п. 12 постановления ВС РФ № 21:

- продолжительности работы в занимаемой должности;

- размера зарплаты;

- момента расторжения трудового соглашения (точнее, его удаленности от даты истечения срока прекращения трудовых отношений).

Таким образом, при определении размера компенсации суд учитывает множество показателей: продолжительность работы, размер оплаты труда и др.

Источник: nsovetnik.ru

Что должен получить генеральный директор при увольнении? Размер выплат и порядок процедуры

В случае увольнения директора или генерального директора с ним производится окончательный расчет. Если увольнение — инициатива компании и не связана с нарушениями, допущенными директором, директору положена компенсация. Поэтому при увольнении директора работодателю следует учитывать законные основания для предоставления соответствующих выплат.

Какие выплаты положены генеральному директору в случае его увольнения и каков порядок их предоставления, подробно рассказано ниже в статье.

Что выплатят, если руководитель уходит по собственному желанию и по иным причинам?

В случае увольнения генеральному директору положены такие выплаты:

- Компенсация, которая выплачивается в следующих случаях:

- при увольнении по инициативе компании (ст. 279 ТК РФ);

- при смене собственника, если он решил уволить директора (ст. 181 ТК РФ).

- Невыданная зарплата.

- Выходное пособие и компенсации при ликвидации фирмы (ст. 178 ТК РФ).

- Компенсация неиспользованного отпуска.

Иные компенсации и выплаты могут быть установлены нормативными локальными актами компании (предприятия) или соответствующим трудовым контрактом (договором). Они могут устанавливать больший размер выплат, чем предусмотрено в ТК РФ.

Выплаты руководителям организаций при их увольнении называются золотым парашютом. Минимальная выплата — три средних зарплаты. Предельный размер этой выплаты не ограничен, однако в законе сказано, что она должна определяться в трудовом договоре. На это обращают внимание суды — если такая выплата установлена в соглашении об увольнении, ее можно оспорить.

Соглашение о расторжении трудового договора не является частью трудового договора (см., например, определение Санкт-Петербургского городского суда от 07 февраля 2012 г. №33-1227/2012). Об увольнении по соглашению сторон говорится тут.

Есть такие руководители, для которых верхняя граница золотого парашюта установлена законом. Это руководители государственных организаций и организаций с государственным участием.

Подробный перечень таких фирм дан в ст. 349.3 ТК РФ:

- государственные корпорации;

- государственные компании;

- хозяйственные общества, более 50% акций (долей) в уставном капитале которых находится в государственной или муниципальной собственности;

- государственные внебюджетные фонды РФ;

- территориальные фонды ОМС;

- государственные или муниципальные учреждения;

- государственные или муниципальные унитарные предприятия.

Руководители таких организаций, в том числе директора и генеральные директора, при увольнении получают компенсацию в размере строго 3 окладов. Для руководителей компаний частного сектора ограничения устанавливаются только соображениями целесообразности и добросовестности. Например, суд может посчитать размер выплаты чрезвычайно большим, если из-за нее ухудшается положение компании.

Размер этой выплаты зависит исключительно от желания работодателя. Отдельный пункт о выплате подобной компенсации указывается в трудовом договоре (контракте) или же в соответствующем допсоглашении к этому документу. Исключением из правил применения ст. 279 ТК РФ (гарантии при увольнении директора) считаются случаи, когда единоличный исполнительный орган юрлица является одновременно единственным учредителем компании.

Кроме того, в случае увольнения руководителя по собственной инициативе или вследствие совершения им различных виновных действий, указанных в ст. 81 ТК РФ, пособия и компенсации ему не положены. В случае не выплаты компенсации, положенной на законных основаниях, генеральный директор вправе взыскать такое пособие вместе с процентами за просрочку.

Кроме того, при обращении в судебную инстанцию он может получить соответствующую компенсацию морального вреда. Судьи удовлетворяют такие иски (например, см. определение городского суда г. Москвы от 8 апреля 2015 г. № 33-11580/2015).

Как рассчитать компенсацию?

В случае увольнения по п. 2 ст. 278 ТК РФ — то есть по желанию компании, которое может быть ничем не обусловлено, — генеральному директору положена соответствующая денежная компенсация. Размер этой выплаты составляет 3 средних месячных заработка увольняемого лица как минимум (ст. 279 ТК РФ).

Расчет средней зарплаты производится по правилам, установленным положением Правительства РФ № 922 от 24 декабря 2007 года и ст. 139 ТК РФ. Для расчета среднего месячного заработка бухгалтеру предприятия, где работает генеральный директор, следует:

- Определить размер зарплаты руководителя, полученной им за последние 12 календарных месяцев.

- Посчитать точное количество дней, отработанных увольняемым работником за последние 12 календарных месяцев. Эту информацию необходимо взять из производственного календаря.

- Разделить полученную сумму дохода работника (из п. 2) на количество дней, отработанных им по факту (из п. 1) — это будет размер средней зарплаты.

- Посчитать средний месячный заработок, умножив размер средней зарплаты за день на количество рабочих дней в месяцах, за которые положена выплата.

Если размер компенсации равен трехкратному среднему месячному заработку, берется 3 месяца. Если договором между директором и компанией предусмотрена выплата компенсации в размере большего количества окладов, берется соответствующая цифра.

Таким образом, в общем виде формула расчета выглядит так:

РК = ЗПгод / РДгод * РДмес, где:

- РК — размер компенсации;

- ЗПгод — заработная плата директооа за последние 12 месяцев;

- РДгод — количество дней, фактически отработанных директором за последние 12 календарных месяцев;

- РДмес — количество рабочих дней в месяцах, за которые положена компенсация по трудовому договору.

Генеральному директору, уволенному по п. 2 ст. 278 ТК РФ, компенсация не выплачивается, если причиной увольнения стало наложение дисциплинарного взыскания в порядке, установленном ст. 193 и 195 ТК РФ, — постановление КС РФ № 3-П от 15 марта 2005 года (см. постановление президиума Московского областного суда № 565 от 15 октября 2008 года).

Статья 195 ТК РФ. Привлечение к дисциплинарной ответственности руководителя организации, руководителя структурного подразделения организации, их заместителей по требованию представительного органа работников

Работодатель обязан рассмотреть заявление представительного органа работников о нарушении руководителем организации, руководителем структурного подразделения организации, их заместителями трудового законодательства и иных актов, содержащих нормы трудового права, условий коллективного договора, соглашения и сообщить о результатах его рассмотрения в представительный орган работников.

В случае когда факт нарушения подтвердился, работодатель обязан применить к руководителю организации, руководителю структурного подразделения организации, их заместителям дисциплинарное взыскание вплоть до увольнения.

Если трудовой контракт (договор) аннулируется по инициативе работника в лице генерального директора при досрочном увольнении, то компенсация, положенная ему по ст. 279 ТК РФ, не выплачивается. В тех ситуациях, когда увольнение сотрудника производится по ст. 81 ТК РФ из-за нарушений, допущенных директором, на увольняемое лицо дополнительно могут быть наложены штрафные санкции за ущерб, нанесенный предприятию (компании).

Размер компенсации также может быть установлен в судебном порядке или пересмотрен, по сравнению с указанным в договоре, с учетом нижеприведенных обстоятельств:

- Срок нахождения на руководящем посту.

- Размер зарплаты.

- Момент аннулирования трудового контракта (договора). Здесь имеется в виду его удаленность от дня истечения срока прекращения трудовых отношений.

Согласно п. 15 постановления Правительства РФ № 922 от 24 декабря 2007 года при подсчете компенсации увольняемому генеральному директору учитываются и различные стимулирующие выплаты. Однако из расчета в подобной ситуации исключаются отпуска по беременности и родам, декретные отпуска, время на больничном.

Размер выходного пособия

Выходное пособие генеральному директору положено при увольнении, если компания ликвидируется или если есть некоторые другие основания, указанные в ст. 81 ТК РФ.

При ликвидации фирмы выходное пособие выплачивается за месяц — в размере среднего месячного заработка. Потом ему выплачивается компенсация за время, пока он не найдет новую работу. В общей сложности компенсацию можно получить за три месяца после увольнения. Правда, за третий месяц выплата сохранится, только если директор встанет на учет в службе занятости сразу после увольнения (в течение двух недель).

Выходное пособие в размере двухнедельного заработка положено директору при аннулировании трудового контракта (договора) с ним в связи с:

- отказом сотрудника от перевода на новое место работы в иной населенный пункт вместе с работодателем;

- отказом руководителя организации от перевода на иную работу в связи с медзаключением или отсутствием в организации подходящей вакансии;

- восстановлением в прежней должности руководителя предприятия (компании), ранее занимавшего этот пост;

- отказом сотрудника от исполнения должностных обязанностей в связи с изменением отдельных пунктов трудового контракта (договора);

- отстранением от работы на основании медзаключения;

- призывом сотрудника на военную службу.

В каком порядке руководитель получает расчет?

В последний день работы с увольняемым генеральным директором производится окончательный расчет. В этот же день он получает на руки справку о сумме заработка и свою трудовую книжку с записью об увольнении.

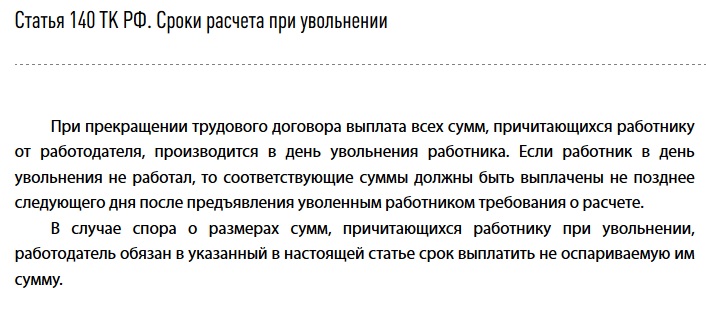

Если же увольняемый сотрудник в установленный день увольнения не работал (был в отпуске или болел), то положенные деньги выплачиваются на следующий день после предъявления им требования об окончательном расчете (ст. 140 ТК РФ).

В случае нарушения сроков окончательного расчета с увольняемым генеральным директором его работодатель обязан выплатить компенсацию за задержку положенных выплат в размере как минимум 1/150 действующей ключевой ставки ЦБ РФ (ст. 236 ТК РФ). Компенсация рассчитывается за каждый день просрочки, начиная со дня, следующего за днем, когда работодатель должен был провести окончательный расчет при увольнении, по день фактического расчета включительно.

Таким образом, в случае увольнения генеральному директору положены компенсации в виде золотого парашюта либо выходное пособие. Однако при аннулировании трудового договора с увольняемым руководителем предприятия (компании) в связи с совершением им различных дисциплинарных проступков такие выплаты не положены.

Работодатель в любом случае обязан своевременно провести окончательный расчет с директором. При просрочке положенных выплат уволенному лицу должна быть выплачена соответствующая компенсация.

Источник: otrude.com

«Золотой парашют» при увольнении: что это и кто может получить

В данной статье предлагаем разобраться в значении выражения «золотой парашют» при увольнении, определить кому полагается такая выплата и каков ее размер.

Что это такое?

В России под названием «золотой парашют» понимается крупного размера компенсация. Ее получают топ-менеджеры, государственные служащие высшего звена (судьи и депутаты) и руководители госкорпораций, например, таких как Газпром, при условии, что досрочное увольнение вызвано сменой владельца компании или в результате поглощения одной компании другой.

Данным термином обозначаются преимущества материального характера, о которых договариваются принимаемый топ-менеджер и работодатель в письменной форме посредством трудового договора. В контракте также фиксируются условия, при наступлении которых полагается выплата. «Парашют» в этом случае является страховкой.

В таком случае уволенный сотрудник может спокойно вести поиски новой работы или даже отойти от дел на какой-то период времени. По своей сути это – своего рода выходное пособие, которое значительно увеличено в размере. О сумме полагающихся при увольнении выплат руководители договариваются еще на этапе приема на работу. Обычно размер такой выплаты является коммерческой тайной.

Интересный факт! В России «золотые парашюты» чаще всего измеряют месячными окладами, в то время как в западных странах, размер компенсации может состоять из фиксированной и переменной части, где второе условие напрямую зависит от результатов работы менеджера. Условно выплата привязывается к рыночной стоимости компании на момент ухода управленца или продажи организации. Чем выше стоимость выкупной акции при поглощении, тем больше получит топ-менеджер. За границей часто в договор о «парашюте» включается условие о стаже в компании.

Из-за того, что такие выплаты могут быть весьма значительными, и позволяющими даже открыть новое дело, некоторые компании подписывают с управленцами соглашения об отказе от конкуренции.

Зачем это необходимо?

Такая компенсационная мера позволяет предотвратить недовольство увольняемого. Помимо прочего, есть мнение, что такая компенсация обуславливает для поглощающей компании негативные последствия и смягчает удар в отношении других сотрудников, вынужденных прекратить работу.

Разновидности «парашюта»

Говоря о «золотом парашюте» стоит отметить, что это не единственная компенсационная выплата для сотрудников руководящих позиций. В зависимости от уровня или должности существуют также «серебряные» и «жестяные» «парашюты».

Если говорить о топ-менеджерах и их «парашютах», то в этом случае выплата может достигать внушительных размеров, так как ее сумму устанавливает руководство организации. Также многое зависит от сферы деятельности.

Что говорится в законодательстве?

в результате прекращения деятельности компании;

при увольнении по собственному желанию;

меняется собственник компании (это же касается руководителя, его заместителей и главбуха).

«Золотые выплаты»: кто имеет на них право и когда выплачиваются?

Заключая трудовой договор с сотрудниками, принимаемыми на руководящие позиции, возмещение «парашюта» предусматривается при их уходе из следующего рода организаций:

- из обществ, чей уставной капитал в размере более 50% принадлежит государству или муниципальной власти;

- из внебюджетных государственных фондов;

- из государственных компаний, учреждений и корпораций;

- из муниципальных учреждений и предприятий;

- из государственных унитарных организаций.

Наиболее распространенная форма выплаты в этом случае – денежная компенсация. Организация-работодателя также вправе предоставить увольняющимся управленцам другие виды поощрения материального плана. Например, корпоративные пенсионные выплаты или акции.

Согласно трудовому законодательству условия, при наступлении которых выплачивается материальная компенсация, прописываются в трудовом договоре или дополнительном соглашении и начисляется при уходе управления по следующим причинам:

из-за личного желания сотрудника;

при прекращении договора по соглашению сторон;

в результате сокращения штата компании.

прекращение работы компании или смена собственников.

Что это в деньгах?

Сумма «золотой» компенсации прописывается сторонами в трудовом договоре. Стоит отметить, что согласно общему правилу, если руководитель уходит со своего поста, то он имеет право на компенсацию в размере не менее трехкратного среднемесячного заработка.

Иными словами, увольняясь, руководитель получит компенсацию, размером не ниже его среднего заработка за месяц, умноженного на 3. Однако, обратите внимание, что закон устанавливает ограничение по выходному пособию для отдельных категорий топ-менеджеров. К примеру, максимальная сумма выплаты при увольнении из госкорпорации руководителя или главбуха ограничивается их трехкратным заработком за месячный период.

Если больше половины акций компании принадлежат государству или муниципальной власти, то такой лимит устанавливается и для руководителей и его заместителей, а также главбуха.

Для управленцев государственных компаний в расчет среднего дохода при назначении «парашюта» не учитываются:

- зарплата за последний рабочий месяц;

- компенсация командировочных расходов;

- возмещение затрат на переезд в другую местность для выполнения трудовых обязанностей;

- компенсация неиспользованных отпускных дней;

- средний заработок, который сохраняется на время для дальнейшего поиска работы.

Разберем на примере:

Зарплата генерального директора составляла 300 тысяч рублей. Компания, в которой он работал, прекратила свою деятельность, в результате чего ему было выплачено 1 млн. 50 тысяч рублей, из которых «парашют»: 300 тысяч х 3 = 900 тысяч рублей, а оставшиеся 150 тысяч рублей – зарплата за последний месяц работы + компенсация за часть ежегодного неиспользованного отпуска + возврат командировочных расходов.

Образец включения условий о выплате «золотого парашюта» в трудовой договор:

«В случае прекращения трудового договора в соответствии с п. 2 ст. 278 ТК РФ при отсутствии виновных действий сотруднику выплачивается компенсация в размере (сумма компенсации)»

Может ли «парашют» не открыться?

Существует два варианта, при которых топ-менеджер теряет право получения компенсации при увольнении.

В первом случае, при совершении им виновных действий:

- если принято необоснованное решение, которое повлекло нарушение сохранности имущества;

- имущество компании использовалось неправомерно;

- организации был причинен ущерб.

Во втором случае имеет место, если суд признает недействительными отдельные пункты заключенного трудового договора или дополнительного соглашения, в котором прописано условие о выплате. Этот вариант относится к акционерным обществам в первую очередь.

Как «золотые» бонусы влияют на акционеров?

Условия о «золотых парашютах» могут принести компании как выгоду, так и убытки. Именно совокупность определенных факторов может повлиять на вопрос об установлении таких выплат. Чтобы дать объективную оценку таким условиям, следует изучить существующие теории и определить, какие из них наиболее близки к конкретной компании. В большинстве стран информацию о «парашютах», принятых в компании не скрывают.

Таким образом, события могут развиваться следующим образом:

- Информация об этом будет положительно воспринята рынком, и акции компании вырастут в цене;

- Обратная ситуация, при которой цены на акции упадут из-за новой информации;

- Двойственность развития событий – подобного рода компенсация будет воспринята как следствие ухудшения дел компании и повлечет снижение стоимости активов либо на рынке сложится мнение, что компания будет поглощена крупной корпорацией, а цены на акции взлетят в цене.

Налогообложение

Данная выплата согласно трудовому и налоговому законодательству учитывается компанией в статье расходов для определения величины налога на прибыль.

Допускается включение в состав расходов денежных средств, выплачиваемых увольняемым, в частности:

- согласно индивидуальному договору или коллективному соглашению;

- на основании дополнительных соглашений между участниками производственного договора (сюда также относятся соглашения о прекращении договора);

- предусмотренные внутренними нормативными положениями компании.

Под налогообложение попадают выплаты, предусмотренные для руководителей, их заместителей и главбухов в размере, свыше трехкратной или шестикратной величины среднего дохода за месяц (последнее относится к трудящимся на территории Крайнего Севера). Из этого следует, что обложению НДФЛ подлежат выплаты, превышающие вышеуказанные лимиты.

Соответственно, если размер «золотого парашюта» меньше установленного лимита, то начислять НДФЛ на эту сумму не требуется.

Если говорить о страховых взносах, то «золотые» выплаты не облагаются взносами в том размере, которые не превышает трехкратный размер месячного заработка управленца. Таким образом, «северное правило» при уплате страховых взносов не работает.

- ТК РФ Статья 78. Расторжение трудового договора по соглашению сторон

- ТК РФ Статья 80. Расторжение трудового договора по инициативе работника (по собственному желанию)

- ТК РФ Статья 81. Расторжение трудового договора по инициативе работодателя

- ТК РФ Статья 127. Реализация права на отпуск при увольнении работника

- ТК РФ Статья 178. Выходные пособия. Выплата среднего месячного заработка за период трудоустройства или единовременной компенсации

- ТК РФ Статья 181. Гарантии руководителю организации, его заместителям и главному бухгалтеру при расторжении трудового договора в связи со сменой собственника имущества организации

- ТК РФ Статья 279. Гарантии руководителю организации в случае прекращения трудового договора

- ТК РФ Статья 318. Государственные гарантии работнику, увольняемому в связи с ликвидацией организации либо сокращением численности или штата работников организации

- ТК РФ Статья 349. Регулирование труда лиц, работающих в организациях Вооруженных Сил Российской Федерации, федеральных органах исполнительной власти и федеральных государственных органах, в которых законодательством Российской Федерации предусмотрена военная служба, а также работников, проходящих заменяющую военную службу альтернативную гражданскую службу

Источник: lawabc.ru