При увольнении по причинам, не зависящим от работника, трудовым законодательством предусмотрена компенсационная выплата – выходное пособие. В каких случаях оно выплачивается? В каком размере? Как рассчитывается? Выплачивается ли пособие работникам-совместителям? Ответы на эти вопросы – в нашей статье

Кому выплачивается выходное пособие?

- ликвидация организации (п. 1 ч. 1 ст. 81 ТК РФ);

- сокращение численности (штата) работников организации (п. 2 ч. 1 ст. 81);

- отказ работника от перевода на другую работу, необходимого ему в соответствии с медицинским заключением, либо отсутствие у работодателя соответствующей работы (п. 8 ч. 1 ст. 77 ТК РФ);

- призыв работника на военную службу или направление его на заменяющую ее альтернативную гражданскую службу (п. 1 ч. 1 ст. 83 ТК РФ);

- восстановление на работе лица, ранее выполнявшего эту работу (п. 2 ч. 1 ст. 83);

- отказ работника от перевода на работу в другую местность вместе с работодателем (п. 9 ч. 1 ст. 77 ТК РФ);

- признание работника полностью неспособным к трудовой деятельности в соответствии с медицинским заключением (п. 5 ч. 1 ст. 83 ТК РФ);

- отказ работника от продолжения работы в связи с изменением определенных сторонами условий трудового договора (п. 7 ч. 1 ст. 77 ТК РФ).

Кроме указанных в ст. 178 ТК РФ случаев увольнения, выходное пособие выплачивается при расторжении трудового договора вследствие нарушения установленных ТК РФ или иным федеральным законом обязательных правил заключения трудового договора, если это нарушение исключает возможность продолжения работы (п. 11 ч. 1 ст. 77 ТК РФ).

Увольнение работника по сокращению: правила и полагающиеся выплаты

Причем пособие выплачивается, только если такие нарушения были допущены по вине работодателя. Если же нарушение имело место по вине работника, выходное пособие ему не выплачивается.

Выходным пособием также можно назвать компенсацию, выплачиваемую при расторжении трудового договора с руководителем организации, его заместителем или главным бухгалтером в связи со сменой собственника имущества в соответствии со ст. 181 ТК РФ. Размер компенсации должен быть не ниже трех средних месячных заработков.

Кроме этого, если расторгается трудовой договор с руководителем организации в связи с принятием уполномоченным органом юридического лица, либо собственником имущества организации, либо уполномоченным собственником лицом (органом) решения о прекращении действия трудового договора и при отсутствии вины руководителя, ему выплачивается компенсация в размере, определяемом трудовым договором, но не менее трехкратного среднего месячного заработка (ст. 279 ТК РФ).

Трудовым или коллективным договором могут предусматриваться иные случаи выплаты выходных пособий.

Выплата выходных пособий предусмотрена и другими федеральными законами, например:

Ушедшие или удаленные в отставку судьи

Ежемесячное денежное вознаграждение по последней должности за каждый полный год работы судьей, но не менее шестикратного размера

Статья 15 Закона РФ от 26.06.1992 № 3132‑1 «О статусе судей в Российской Федерации»

Жены военнослужащих, проходящих военную службу по контракту, при увольнении в связи с перемещением (переводом, прикомандированием) военнослужащих к новому месту военной службы в другую местность

Двухмесячная средняя заработная плата

Приказ Министра обороны РФ от 11.07.2002 № 265

Прокуроры, научные и педагогические работники при увольнении на пенсию, в отставку, по состоянию здоровья или инвалидности и др.

От 5 до 15 месячных окладов

Статья 44 Федерального закона от 17.01.1992 № 2202‑1 «О прокуратуре Российской Федерации»

Полагается ли выходное пособие работникам-совместителям?

Гарантии и компенсации, предусмотренные трудовым законодательством и иными актами, содержащими нормы трудового права, коллективными договорами, соглашениями, локальными нормативными актами, предоставляются лицам, работающим по совместительству, в полном объеме, за исключением лиц, совмещающих работу с обучением, а также лиц, работающих в районах Крайнего Севера и приравненных к ним местностях (ст. 287 ТК РФ).

Таким образом, нормы ТК РФ, устанавливающие выплата выходного пособия, распространяются и на совместителей.

А вот что касается сохранения среднего месячного заработка на период трудоустройства не свыше двух месяцев со дня увольнения по сокращению штата, поскольку работник уже трудоустроен по основному месту работы, средний месячный заработок, в отличие от выходного пособия, за ним не сохраняется.

Кому выходное пособие не выплачивается?

Трудовым кодексом прямо установлены случаи, когда выходное пособие не выплачивается. Так, оно не выплачивается работникам:

- уволенным в связи с неудовлетворительным результатом испытания (ст. 71);

- уволенным по основаниям, которые относятся к дисциплинарным взысканиям (ч. 3 ст. 192), или по другим основаниям, установленным Трудовым кодексом или иными федеральными законами, связанным с совершением работниками виновных действий (бездействием) (ст. 181.1);

- заключившим трудовой договор на срок до двух месяцев (если иное не установлено федеральными законами, коллективным или трудовым договором) (ст. 292).

Кроме этого, в соответствии с п. 62 Постановления Пленума ВС РФ от 17.03.2004 № 2 «О применении судами Российской Федерации Трудового кодекса Российской Федерации» выходное пособие, выплаченное работнику, подлежит зачету, если тот восстановлен на прежней работе в случае признания увольнения незаконным.

Размер выходных пособий и порядок выплаты.

Статьей 178 ТК РФ предусмотрено два размера выходных пособий:

- Средний месячный заработок – выплачивается в случае ликвидации организации и сокращения численности или штата работников.

- Двухнедельный средний заработок – выплачивается в остальных случаях, в том числе при расторжении трудового договора:

- с лицом, занятым на сезонных работах, в связи с ликвидацией организации, сокращением численности или штата работников организации (ст. 296 ТК РФ);

- с иностранным работником или лицом без гражданства в связи с приостановлением действия или аннулированием разрешения на привлечение и использование иностранных работников, на основании которого такому работнику было выдано разрешение на работу (ст. 327.7 ТК РФ).

Еще отметим пособие в размере трехмесячного среднего заработка, выплачиваемое руководителю организации, его заместителю или главному бухгалтеру в связи со сменой собственника имущества, руководителю, уволенному по решению собственника организации.

При этом трудовым или коллективным договором могут предусматриваться повышенные размеры выходных пособий, за исключением случаев, указанных в ст. 349.3 ТК РФ. В частности, действие этой статьи распространяется на следующие категории работников:

- руководители, их заместители, главные бухгалтеры и заключившие трудовые договоры члены коллегиальных исполнительных органов государственных корпораций, государственных компаний, а также хозяйственных обществ, более 50 % акций (долей) в уставном капитале которых находится в государственной или муниципальной собственности;

- руководители, их заместители, главные бухгалтеры государственных внебюджетных фондов Российской Федерации, территориальных фондов ОМС, государственных или муниципальных учреждений, государственных или муниципальных унитарных предприятий.

Размер компенсации указанным работникам составляет трехкратный средний месячный заработок. Выплата им других пособий или компенсаций при увольнении по соглашению сторон (ст. 78 ТК РФ) не может быть предусмотрена таким соглашением.

В трехмесячный средний заработок при этом не включаются:

- причитающаяся работнику заработная плата;

- средний заработок, сохраняемый в случаях направления работника в служебную командировку, на профессиональное обучение или дополнительное профессиональное образование с отрывом от работы, в других случаях, в которых в соответствии с трудовым законодательством и иными актами, содержащими нормы трудового права, за работником сохраняется средний заработок;

- возмещение расходов, связанных со служебными командировками, переездом на работу в другую местность;

- денежная компенсация за все неиспользованные отпуска;

- средний месячный заработок, сохраняемый на период трудоустройства при ликвидации организации или сокращении численности или штата работников.

Выходное пособие выплачивается сотруднику вместе с другими причитающимися компенсациями и суммами, в последний день работы. Если сотрудник в день увольнения не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным требования о расчете (ст. 140 ТК РФ).

Пособие начисляется на основании приказа об увольнении работника. Составлять отдельный приказ о выплате пособия не требуется. Сумма пособия указывается в записке-расчете, оформляемой при увольнении.

Выходное пособие, не превышающее в целом трехкратный размер среднего месячного заработка, не облагается НДФЛ и страховыми взносами (Письмо Минфина РФ от 02.07.2019 № 03‑04‑06/48330).

Расчет выходного пособия при увольнении по сокращению.

Чтобы рассчитать выходное пособие работника при увольнении по сокращению, сначала нужно определить его средний заработок. Согласно п. 9 Положения о порядке исчисления средней заработной платы, утвержденного Постановлением Правительства РФ от 24.12.2007 № 922 (далее – Положение), средний заработок определяется путем умножения среднего дневного заработка на количество дней (календарных, рабочих) в периоде, подлежащем оплате.

Средний дневной заработок исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные дни в расчетном периоде, включая премии и вознаграждения, на количество фактически отработанных в этот период дней. В расчет не включаются выплаты, названные в п. 3 Положения (например, материальная помощь), а также выплаты за периоды, указанные в п. 5 Положения (больничный, отпуск, простой и др.).

В качестве расчетного периода берут 12 месяцев, предшествующих месяцу увольнения.

Если сотрудник не работал (болел или был в отпуске по уходу за ребенком) весь расчетный период, за этот период берут 12 месяцев, предшествующих последнему месяцу, когда сотрудник выходил на работу (п. 6 Положения, Письмо Минтруда РФ от 25.11.2015 № 14‑1/В-972).

Если сотрудник увольняется в последний день месяца, средний заработок считается за 12 последних месяцев, включая месяц увольнения. Например, при увольнении 31 октября расчетный период – с 1 ноября прошлого года по 31 октября текущего (Письмо Роструда от 22.07.2010 № 2184‑6‑1).

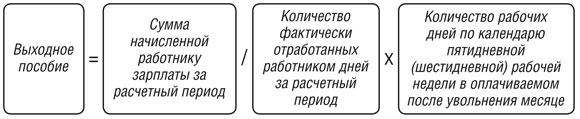

Пособие рассчитывается по формуле:

Средний дневной заработок x Количество рабочих дней в первом месяце после увольнения

Количество рабочих дней определяется по графику работы организации за месяц, который начнется в первый день после увольнения. То есть если работник уволен 23.09.2019, рабочие дни считаются с 24.09.2019 по 23.10.2019.

Включаются ли в расчет среднего заработка нерабочие праздничные дни?

Исходя из п. 9 Положения средний дневной заработок, кроме случаев определения среднего заработка для оплаты отпусков и выплаты компенсаций за неиспользованные отпуска, исчисляется путем деления суммы зарплаты, фактически начисленной за отработанные дни в расчетном периоде, на количество фактически отработанных в этот период дней.

При этом согласно ч. 4 ст. 112 ТК РФ наличие в календарном месяце нерабочих праздничных дней не является основанием для снижения зарплаты работников, получающих оклад (должностной оклад). Исчисление среднего месячного заработка исключительно исходя из рабочих дней может привести к нарушению прав работников, которые, например, увольняются в декабре, по сравнению с работниками, уволенными, например, в августе, так как в январе длительный период нерабочих праздничных дней.

Некоторые суды делают вывод, что если работнику установлен фиксированный размер оплаты труда в виде должностного оклада, за период трудоустройства ему должен быть выплачен средний заработок, исчисленный по правилам ст. 139 ТК РФ и Положения, с учетом продолжительности рабочей недели, установленной работодателем, и с учетом нормы ч. 4 ст. 112 ТК РФ (см. Апелляционное определение Ярославского областного суда от 16.04.2018 по делу № 33‑1984/2018).

Поэтому при исчислении выходного пособия и среднего месячного заработка работников, получающих оклад, в периоде, подлежащем оплате, следует учитывать и нерабочие праздничные дни.

Пример

Работник уволен по сокращению штата 23.09.2019. В расчетном периоде – с 01.09.2018 по 31.08.2019 – он был:

- с 11 по 15 марта – на больничном;

- с 10 июля по 6 августа – в ежегодном отпуске.

За расчетный период начислена зарплата в размере 440 000 руб., отпускные – 35 000 руб., пособие по больничному – 8 000 руб.

Количество отработанных дней за расчетный период – 222.

Для расчет выходного пособия берется 440 000 руб., поскольку отпускные и пособие в нее не включают.

Средний дневной заработок составляет 1 981,98 руб. (440 000 руб. /

Расчетный период для расчет выходного пособия – месяц, с 24.09.2019 по 23.10.2019. по календарю 5‑дневной рабочей недели в нем 22 рабочих дня.

Сумма выходного пособия составит 43 603 руб. 56 коп. (1 981,98 руб. x

Если сотруднику установлен суммированный учет рабочего времени, при расчете среднего заработка для выходного пособия при увольнении по сокращению нужно использовать средний часовой заработок (абз. 1 п. 13 Положения).

Средний часовой заработок = Сумма выплатза расчетный период / Количество отработанных часов в расчетном периоде

Если работнику полагается выходное пособие в размере двухнедельного среднего заработка, средний дневной заработок нужно умножить на количество рабочих дней в первые две недели после увольнения.

Источник: taxpravo.ru

Трехкратный размер среднего месячного заработка расчет пример

В каких случаях перед бухгалтером может стоять задача рассчитать среднемесячную заработную плату? Оказывается, что в нескольких. Однако в одних случаях под термином «средний месячный заработок» в ТК РФ предполагается выплата работнику суммы, рассчитанной исходя из среднего заработка за период, равный месяцу, а в других – именно среднемесячная зарплата. Попробуем разобраться.

Как рассчитать средний месячный заработок, т. е. средний заработок за месяц

Если, к примеру, ваша организация вынуждена проводить сокращение численности персонала (п. 2 ст. 81 ТК РФ), то каждому увольняемому работнику вы должны выплатить выходное пособие как минимум в размере средней месячной заработной платы (ст. 178 ТК РФ). Как рассчитать среднемесячную заработную плату в этом случае? Можно воспользоваться формулой:

То есть первым действием формулы определяется среднедневной заработок работника, а вторым – непосредственно сумма выплаты за месяц.

В других материалах на нашем сайте вы можете найти более подробную информацию о том, как рассчитать среднемесячный заработок при сокращении численности работников.

Трехкратный размер среднего месячного заработка: расчет

Другая ситуация складывается при увольнении работников руководящего состава. Среднемесячный заработок в трехкратном размере выплачивается увольняемым директору, заместителю директора, главному бухгалтеру при расторжении с ними трудовых договоров в связи со сменой собственника организации (ст. 181 ТК РФ). Но и в этом случае расчет среднемесячного заработка производится также исходя из среднедневного заработка.

Таким образом, в приведенных примерах учитывается доля отработанного времени при расчете среднего заработка. Но встречаются и такие ситуации, когда время учитывать не нужно.

Расчет среднемесячной заработной платы по формуле среднего арифметического

Случай, когда в расчете среднего месячного заработка работника не обязательно учитывать, сколько времени он фактически отработал, пока трудился у данного конкретного работодателя, – это при определении соотношения зарплат работников и руководителей учреждений. Его должны рассчитывать государственные и муниципальные учреждения, унитарные предприятия, в также внебюджетные фонды (ст. 145 ТК РФ, п. 20 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

В соответствии с п. 3 ст. 217 Налогового кодекса РФ не подлежат налогообложению НДФЛ компенсационные выплаты, связанные с увольнением работников, за исключением, в частности, суммы выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях.

Таким образом, компенсационные выплаты при увольнении в пределах трехкратного (шестикратного) среднего месячного заработка не облагаются НДФЛ.

Из аналогичной нормы пп. 2 п. 1 ст. 422 НК РФ следует, что компенсационные выплаты при увольнении в пределах трехкратного (шестикратного) среднего месячного заработка также не облагаются страховыми взносами.

При этом порядок расчета указанного трехкратного (шестикратного) размера среднего месячного заработка НК РФ не установлен.

Из Писем Минфина России от 30.06.2014 N 03-04-06/31391, Минтруда России от 21.07.2016 N 17-4/В-283 следует, что в рассматриваемой ситуации применяется общий порядок исчисления средней заработной платы (среднего заработка), установленный ст. 139 Трудового кодекса РФ, Положением об особенностях порядка исчисления средней заработной платы (утв. Постановлением Правительства РФ от 24.12.2007 N 922) (далее – Положение).

Согласно п. п. 4, 9 Положения расчет среднего заработка работника независимо от режима его работы производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата (расчетный период).

При определении среднего заработка используется средний дневной заработок.

Средний заработок работника определяется путем умножения среднего дневного заработка на количество дней (календарных, рабочих) в периоде, подлежащем оплате.

Средний дневной заработок, кроме случаев определения среднего заработка для оплаты отпусков и выплаты компенсаций за неиспользованные отпуска, исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные дни в расчетном периоде, включая премии и вознаграждения, учитываемые в соответствии с п. 15 Положения, на количество фактически отработанных в этот период дней.

В данном случае организация может рассчитать средний дневной заработок в указанном порядке, однако множитель “количество дней (календарных, рабочих) в периоде, подлежащем оплате” для расчета среднего заработка отсутствует, так как отсутствует сам период, подлежащий оплате. Ведь организация выплачивает работнику не выходное пособие за несколько месяцев вперед после увольнения, а компенсацию при увольнении по соглашению сторон без указания какого-либо периода, за который она выплачивается.

И вышеприведенные нормы п. 3 ст. 217, пп. 2 п. 1 ст. 422 НК РФ также говорят о трехкратном (шестикратном) размере среднего месячного заработка, а не о среднем заработке за три (шесть) месяцев после увольнения.

Иными словами, речь идет о среднем месячном заработке увольняемого работника, умноженном на три (шесть).

По нашему мнению, в связи с этим организации следует рассчитать средний месячный заработок работника исходя из среднемесячного количества рабочих дней в расчетном периоде, а не средний заработок исходя из количества рабочих дней в трех месяцах после увольнения.

Среднемесячное количество рабочих дней следует определить путем деления количества рабочих дней в расчетном периоде по производственному календарю пятидневной рабочей недели на 12.

На основании изложенного полагаем, что для целей освобождения от обложения НДФЛ и страховыми взносами компенсации, выплачиваемой работнику при увольнении по соглашению сторон без указания периода, за который она выплачивается, организации, работающей по графику пятидневной рабочей недели, следует рассчитать трехкратный средний месячный заработок работника путем деления фактически начисленной ему заработной платы за 12 месяцев, предшествующих увольнению (расчетный период), на количество фактически отработанных за этот период дней и умножения полученного среднего дневного заработка на среднемесячное количество рабочих дней в расчетном периоде и на три.

Трехкратный размер среднего месячного заработка расчет при сокращении Это оставшаяся зарплата за отработанное время, компенсация за неиспользованный отпуск, выходное пособие в размере среднего заработка. Кроме того, сохраняется средняя зарплата на период трудоустройства, но не более, чем на 2 месяца (с учетом выходного пособия). Некоторые категории работников при таком увольнении получают среднюю зарплату за три месяца. Итак, кому полагается компенсация в размере трехкратного месячного заработка?

- Руководители организаций;

- Заместители руководителя;

- Главные бухгалтера.

Как выплатить выходное пособие, средний заработок на период трудоустройства и компенсацию при увольнении Такие выплаты положены руководящим работникам не только при сокращении штата или ликвидации компании.

Среднемесячная заработная плата по тк рф

Расчеты осуществляется в соответствии со средним заработком одного дня, определяемый периодом отработанного времени. Дополнительные условия начислений определяются ситуацией и дополнительными договорами с работодателем.

Трехкратный размер среднего месячного заработка расчет при сокращении

Расчетный период определяется с 1 по 31 марта. Месячная заработная плата в период трудоустройства составляла 1000 рублей. Рассчитываем какую сумму можно получить за год работы 12000 рублей: нужно месячную оплату труда умножить на количество месяцев в году.

Отработано при этом было 250 дней. Значит средний дневной заработок определяется в соответствии со следующими правилами: 12000/250. Получим 4,8 за каждый день. Первый месяц безработицы с 15 апреля по 15 мая насчитывается 17 рабочих дней, которые нужно оплатить. В соответствии с расчетом получим: 17*4,8=81,6 рублей.

Такой пример актуален, если выходное пособие было получено в тот же день, в который был произведет расчет.

Расчет трехкратного среднего месячного заработка Расчет трехкратного месячного заработка необходим для работников, занимающих руководящие должности.

Пошаговая инструкция и пример расчета среднего заработка при сокращении

Ведь такой минимум установлен для зарплаты (ст. 133 ТК РФ). Средний дневной заработок Как определить средний дневной (часовой) заработок сотрудника, см.

Компенсация в размере трехкратного среднего месячного заработка

Ситуация: как рассчитать средний заработок на период трудоустройства уволенному по сокращению, если в организации установили неполную рабочую неделю? Средний заработок рассчитайте исходя из количества рабочих дней в месяце, ориентируясь на календарь неполной рабочей недели. В данном случае действует общее правило: чтобы рассчитать средний заработок, нужно умножить средний дневной заработок на количество фактических рабочих дней в периоде, за который полагается выплата (п.

9 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922). Никаких особенностей для случаев, когда организация устанавливает неполную рабочую неделю, в законодательстве нет.

Просто оплатите количество рабочих дней в месяце с учетом такого режима работы. Пример выплаты среднего заработка на период трудоустройства.

Как рассчитать трехкратный среднемесячный заработок

Сотрудник не устроился на новую работу в середине второго месяца после увольнения. После увольнения организация перешла на неполную рабочую неделю А.В. Волков работал кладовщиком, его оклад составлял 20 000 руб. в месяц. 13 января 2015 года его уволили в связи с сокращением штата. После увольнения (с 14 января 2015 года) в организации введен режим четырехдневной рабочей недели.

В связи с увольнением по сокращению штата Волкову положены:

- выходное пособие;

- средний заработок на период трудоустройства.

Выходное пособие Волкову было выплачено в день увольнения – 13 января 2015 года. Для определения выходного пособия расчетным периодом является время с 1 января по 31 декабря 2014 года. Заработок Волкова за этот период составил 240 000 руб. (20 000 руб./мес. × 12 мес.). За расчетный период он отработал 247 дней. Средний дневной заработок Волкова составил: 240 000 руб.

Особенности, которые сопровождают расчет среднего месячного заработка

Сотрудник устроился на новую работу в середине второго месяца после увольнения В организации П.А. Беспалов работает кладовщиком, его оклад составляет 20 000 руб.

в месяц. 12 января 2015 года его уволили в связи с ликвидацией организации. Поэтому Беспалову положены:

- выходное пособие;

- средний заработок на период трудоустройства.

Выходное пособие Беспалову было выплачено в день увольнения – 12 января 2015 года. Для определения выходного пособия расчетным периодом является время с 1 января по 31 декабря 2014 года.

Заработок Беспалова за этот период составил 240 000 руб. (20 000 руб./мес. × 12 мес.). За расчетный период он отработал 247 дней. Средний дневной заработок Беспалова составил:240 000 руб.

: 247 дн. = 971,66 руб./дн. В первом месяце после увольнения (с 13 января по 12 февраля 2015 года) 23 рабочих дня. Выходное пособие составило:23 дн. × 971,66 руб./дн.

Расчет среднего заработка работника в excel при сокращении штата

Все случаи регламентированы законодательной базой и представляют следующие варианты:

- Если человек оп каким-то причинам временно утратил работоспособность.

- Выплаты, которые предоставляются женщинам в декретном отпуске, при уходе за ребенком до 1,5 лет.

- В случаи неиспользованного отпуска человек может получить денежную компенсацию.

- Если человек стал донором, и в определенный день не вышел на работу из-за сдачи крови.

- Сотрудник в течение рабочей недели был откомандирован по служебным делам.

- Дни, когда человек отсутстWowал на работе, когда производил уход за ребенком или родственником инвалидом.

Существуют и другие ситуации, когда предусмотрена оплата в размере среднего дневного дохода. В процессе подписания договора о найме, пункты относительно выплат оговариваются двумя сторонами.

Для этого нужно зарплату за последние 12 месяцев (без учета отпускных и пособия по нетрудоспособности) разделить на число рабочих дней в этом году

- Посчитать число рабочих дней за период, на который начисляется компенсация — то есть, за три месяца, начиная с даты увольнения

- Умножить сумму среднего дневного заработка на число рабочих дней в период для начисления компенсации

Как рассчитать средний месячный заработок для выплаты выходного пособия, среднего заработка на период трудоустройства и компенсаций при увольнении Расчет налогов в связи с начислением компенсации При начислении компенсационных выплат, связанных с сокращением или ликвидацией компании, возникает вопрос об уплате налогов с этих сумм. Облагаются ли они налогом на доходы физических лиц? Ответ на этот вопрос содержится в Налоговом Кодексе.

Трехкратный размер среднего месячного заработка расчет при сокращении

Налогового кодекса РФ не подлежат налогообложению НДФЛ компенсационные выплаты, связанные с увольнением работников, за исключением, в частности, суммы выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях. Таким образом, компенсационные выплаты при увольнении в пределах трехкратного (шестикратного) среднего месячного заработка не облагаются НДФЛ.Из аналогичной нормы пп. 2 п. 1 ст.

Это оставшаяся зарплата за отработанное время, компенсация за неиспользованный отпуск, выходное пособие в размере среднего заработка. Кроме того, сохраняется средняя зарплата на период трудоустройства, но не более, чем на 2 месяца (с учетом выходного пособия).

Некоторые категории работников при таком увольнении получают среднюю зарплату за три месяца. Итак, кому полагается компенсация в размере трехкратного месячного заработка?

- Руководители организаций;

- Заместители руководителя;

- Главные бухгалтера.

Как выплатить выходное пособие, средний заработок на период трудоустройства и компенсацию при увольнении Такие выплаты положены руководящим работникам не только при сокращении штата или ликвидации компании.

Трехкратный месячный заработок они получают, и если увольнение связано со сменой подведомственности организации или ее собственника. Как установлено в ст.

Трехкратный размер среднего месячного заработка расчет при сокращении ндфл

Онлайн-ККТ: кому можно не торопиться с покупкой кассы Отдельные представители бизнеса могут не применять онлайн-ККТ до 01.07.2019 года. Правда, для применения этой отсрочки есть ряд условий (режим налогообложения, вид деятельности, наличие/отсутствие работников).

Так кто же вправе работать без кассы до середины следующего года?

Источник: monetyinfo.ru

КС РФ: выходное пособие должно быть не ниже зарплаты независимо от способа подсчета среднего месячного заработка и даты увольнения

Позиция Конституционного суда Российской Федерации по данному вопросу отражена в постановлении КС РФ от 13 ноября 2019 г. № 34-П , посвященном проверке конституционности абз. 4 п. 9 Положения об особенностях порядка исчисления средней заработной платы , утв. постановлением Правительства РФ от 24 декабря 2007 г. № 922 .

Суть дела состояла в том, что работник был уволен в декабре связи с ликвидацией организации. При увольнении ему выплатили выходное пособие, исчисленное путем деления заработка за 12 месяцев на количество отработанных им за этот период дней с целью определения среднего дневного заработка. Затем средний дневной заработок был умножен на количество рабочих дней в месячном периоде, следующем за датой увольнения (в январе), без включения в расчет выпавших на этот период выходных и нерабочих праздничных дней. Работник счел такой расчет неверным, так как итоговая сумма оказалась меньше фактически получаемого им среднего месячного заработка.

Предъявление иска к бывшему работодателю о взыскании разницы между средним месячным заработком и суммой выходного пособия, денежной компенсации за задержку выплат и компенсации морального вреда не принесло результата – суд отказал в удовлетворении исковых требований и признал расчет верным. Тогда работник решил инициировать проверку абз. 4 п. 9 Положения об особенностях порядка исчисления средней заработной платы на соответствие положениям Конституции Российской Федерации , направив соответствующую жалобу в КС РФ.

Доводы заявителя сводились к тому, что указанная норма позволяет уменьшать размер выходного пособия уволенному по инициативе работодателя работнику, получавшему должностной оклад. Это имеет место, когда расчет размера выходного пособия производится без учета среднего дневного заработка за нерабочие праздничные дни, приходящиеся на месячный период со дня увольнения.

В своем постановлении КС РФ сделал следующие выводы:

- каждому работнику, увольняемому в связи с ликвидацией организации либо сокращением численности или штата работников организации, наряду с оплатой труда (расчетом при увольнении) гарантируется получение выходного пособия в размере среднего месячного заработка;

- размер выходного пособия зависит от ранее полученных работником в качестве оплаты его труда денежных сумм и не может зависеть от каких бы то ни было обстоятельств, имевших место после увольнения работника;

- при определении размера выходного пособия на основании Положения об особенностях порядка исчисления средней заработной платы необходимо учитывать предписания ч. 1 ст. 178 ТК РФ (при этом способ подсчета среднего месячного заработка должен не только согласовываться с требованиями нормы закона, но и обеспечивать ее реализацию в строгом соответствии с целью установленной этой нормой выплаты, которая по своей праWowой природе является одной из гарантий реализации конституционного права на труд);

- для всех случаев определения среднего заработка, кроме случаев применения суммированного учета рабочего времени, должен использоваться средний дневной заработок (это актуально как для определения размера подлежащей выплате работнику денежной суммы, исчисляемой для оплаты отпусков и выплаты компенсации за неиспользованный отпуск, так и для иных случаев, когда ТК РФ предусмотрен такой порядок исчисления денежной суммы, причитающейся работнику в качестве оплаты какого-либо периода);

- при исчислении зарплаты, являющейся оплатой отработанного периода, действуют специальные правила: наличие в календарном месяце нерабочих праздничных дней не является основанием для снижения зарплаты работникам, получающим оклад ( ч. 4 ст. 112 ТК РФ ), а работникам, для которых установлена система оплаты труда, не предполагающая установление оклада, за нерабочие праздничные дни, в которые они не привлекались к работе, выплачивается дополнительное вознаграждение ( ч. 3 ст. 112 ТК РФ ).

Суд акцентировал внимание на том, что всем работникам, увольняемым в связи с ликвидацией организации либо сокращением численности или штата ее работников, независимо от даты увольнения на равных условиях должна обеспечиваться предусмотренная ч. 1 ст. 178 ТК РФ государственная защита, целью которой является минимизация негативных последствий от потери работы, а также обеспечение реализации конституционного права на труд и права на защиту от безработицы. «При этом независимо от способа подсчета среднего месячного заработка выходное пособие не должно быть меньше заработной платы, которую работник получал за месяц в период трудовой деятельности», – подчеркнул он.

В итоге КС РФ не усмотрел несоответствия рассматриваемой нормы ( абз. 4 п. 9 Положения об особенностях порядка исчисления средней заработной платы ) Конституции РФ . Он признал, что по своему конституционно-праWowому смыслу в системной связи с иными нормами Положения об особенностях порядка исчисления средней заработной платы , а также со ст. 139 и ч. 1 ст. 178 ТК РФ она не предполагает возможности определения размера выплачиваемого увольняемому в связи с ликвидацией организации либо сокращением численности или штата работников организации работнику выходного пособия в размере меньшем, чем его средний месячный заработок, определяемый по установленным правилам независимо от даты увольнения и наличия или отсутствия в первом месяце после увольнения нерабочих праздничных дней. «Выявленный конституционно-праWowой смысл абз. 4 п. 9 Положения об особенностях порядка исчисления средней заработной платы является общеобязательным, что исключает любое иное его истолкование в правоприменительной практике», – резюмировал Суд.

Оставить заявку

ООО «Юридическая компания «Двитекс» Юридические услуги с оплатой по результату

- каждому работнику, увольняемому в связи с ликвидацией организации либо сокращением численности или штата работников организации, наряду с оплатой труда (расчетом при увольнении) гарантируется получение выходного пособия в размере среднего месячного заработка;

- размер выходного пособия зависит от ранее полученных работником в качестве оплаты его труда денежных сумм и не может зависеть от каких бы то ни было обстоятельств, имевших место после увольнения работника;

- при определении размера выходного пособия на основании Положения об особенностях порядка исчисления средней заработной платы необходимо учитывать предписания ч. 1 ст. 178 ТК РФ (при этом способ подсчета среднего месячного заработка должен не только согласовываться с требованиями нормы закона, но и обеспечивать ее реализацию в строгом соответствии с целью установленной этой нормой выплаты, которая по своей праWowой природе является одной из гарантий реализации конституционного права на труд);

- для всех случаев определения среднего заработка, кроме случаев применения суммированного учета рабочего времени, должен использоваться средний дневной заработок (это актуально как для определения размера подлежащей выплате работнику денежной суммы, исчисляемой для оплаты отпусков и выплаты компенсации за неиспользованный отпуск, так и для иных случаев, когда ТК РФ предусмотрен такой порядок исчисления денежной суммы, причитающейся работнику в качестве оплаты какого-либо периода);

- при исчислении зарплаты, являющейся оплатой отработанного периода, действуют специальные правила: наличие в календарном месяце нерабочих праздничных дней не является основанием для снижения зарплаты работникам, получающим оклад ( ч. 4 ст. 112 ТК РФ ), а работникам, для которых установлена система оплаты труда, не предполагающая установление оклада, за нерабочие праздничные дни, в которые они не привлекались к работе, выплачивается дополнительное вознаграждение ( ч. 3 ст. 112 ТК РФ ).

Суд акцентировал внимание на том, что всем работникам, увольняемым в связи с ликвидацией организации либо сокращением численности или штата ее работников, независимо от даты увольнения на равных условиях должна обеспечиваться предусмотренная ч. 1 ст. 178 ТК РФ государственная защита, целью которой является минимизация негативных последствий от потери работы, а также обеспечение реализации конституционного права на труд и права на защиту от безработицы. «При этом независимо от способа подсчета среднего месячного заработка выходное пособие не должно быть меньше заработной платы, которую работник получал за месяц в период трудовой деятельности», – подчеркнул он.

В итоге КС РФ не усмотрел несоответствия рассматриваемой нормы ( абз. 4 п. 9 Положения об особенностях порядка исчисления средней заработной платы ) Конституции РФ . Он признал, что по своему конституционно-праWowому смыслу в системной связи с иными нормами Положения об особенностях порядка исчисления средней заработной платы , а также со ст. 139 и ч. 1 ст. 178 ТК РФ она не предполагает возможности определения размера выплачиваемого увольняемому в связи с ликвидацией организации либо сокращением численности или штата работников организации работнику выходного пособия в размере меньшем, чем его средний месячный заработок, определяемый по установленным правилам независимо от даты увольнения и наличия или отсутствия в первом месяце после увольнения нерабочих праздничных дней. «Выявленный конституционно-праWowой смысл абз. 4 п. 9 Положения об особенностях порядка исчисления средней заработной платы является общеобязательным, что исключает любое иное его истолкование в правоприменительной практике», – резюмировал Суд.

(Нет голосов)

Понравилась новость? Расскажите друзьям:

Бесплатная консультация юриста

Источник: www.dvitex.ru

Трехкратный размер среднего месячного заработка при выплате выходного пособия

В целях НДФЛ средний месячный заработок определяется в общем порядке по правилам ТК РФ

Письмо Минфина России от 30.06.2014 N 03-04-06/31391

О расчете трехкратного размера среднего месячного заработка при выплате выходного пособия работникам для целей НДФЛ

Согласно п. 3 ст. 217 НК освобождаются от обложения налогом на доходы физических лиц компенсационные выплаты, установленные законодательством РФ, связанные с увольнением работников, за исключением суммы выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях.

Поскольку Кодекс не устанавливает специальный порядок исчисления среднего месячного заработка, в целях применения указанных положений п. 3 ст. 217 Кодекса используется общий порядок исчисления средней заработной платы (среднего заработка), установленный ст. 139 ТК РФ.

В соответствии с данной статьей ТК РФ постановлением Правительства РФ от 24.12.2007 N 922 утверждено Положение об особенностях порядка исчисления средней заработной платы, исходя из которого может рассчитываться средний месячный заработок для целей применения п. 3 ст. 217 Кодекса.

Согласно п. 2 постановления разъяснения по вопросам, связанным с применением Положения, дает Минтруд России.

Специалисты ААА-Инвест выполнят для Вас услуги заполнения и подачи налоговой декларации по налогу на доходы физических лиц, в том числе дистанционно для клиентов из любого региона РФ.

Невозможность очной встречи не является препятствием для выполнения услуг нашими экспертами!

Источник: aaa-investmentsllc.com