Можно заработать на кредитной карте Тинькофф? Да, если правильно пользоваться!

Далеко не все владельцы кредитной карты Тинькофф знают, как ею пользоваться. А зря! Ведь эти знания позволяют не только избежать расходов, но и сэкономить, а также заработать.

Как правильно пользоваться кредитной картой банка Тинькофф

«Три кита» кредитного договора

Заключая договор с клиентом, банк определяет условия обслуживания карты. Есть индивидуальные правила пользования кредитной картой Тинькофф Платинум, а есть общие, которые распространяются на всех. Общие условия:

- Возобновляемая кредитная линия. Для каждого клиента банк определяет максимально доступную сумму. Ею полностью или частично можно пользоваться на протяжении срока действия договора.

- Льготный период. Он длится 55 дней с момента проведения первой операции. Позволяет клиенту не платить проценты за использование кредитного лимита.

- Процентная ставка. Если льготный период закончился, а задолженность осталась непогашенной, происходит автоматическое начисление процентов. Ставку банк определяет индивидуально для каждого клиента, она указана в договоре. Если деньги с кредитной карты были обналичены, то льготный период аннулируется и сразу начисляется процент.

Списания, о которых знают не все

Условиями договора предусмотрена абонентская плата за пользование кредитной картой и активацию платных услуг (например, индивидуального страхования или SMS-оповещений). Начисляется и списывается она с карты.

Если Вы нарушаете условия договора, то будьте готовы оплачивать штрафы и пеню. За первую просрочку начисляется штраф 590 руб. За вторую – штраф и пеня (1% от размера задолженности), за третью – штраф и увеличенная до 2% пеня.

Активация кредитной карты

Использовать кредитную карту Тинькофф без ее предварительной активации невозможно. Чтобы получить доступ к кредитному лимиту, нужно зарегистрировать карту одним из трех способов:

- позвонив оператору call-центра;

- на официальном сайте банка Тинькофф онлайн.

- В Личном кабинете онлайн.

Кредитки Тинькофф всегда доставляются клиенту. Получив пластик, в первую очередь, займитесь его активацией. После активации с карты будет списано годовое обслуживание – 590 руб.

Льготный период

Для своих клиентов Тинькофф, как и другие российские банки, предоставил возможность пользоваться кредитом на льготных условиях – без оплаты процентов. Длится льготный период 55 дней. До его окончания деньги банку нужно вернуть.

Как пользоваться кредитной картой Тинькофф Платинум правильно? В первую очередь, верно рассчитывать льготный период. Для этого со дня совершения первой покупки отсчитайте 30 дней. Это срок, в течение которого можно пользоваться лимитом. Со дня получения выписки у Вас есть 25 дней на то, чтобы оплатить долг.

В противном случае, будет начислен процент.

Льготный период распространяется только на безналичные платежи. Если деньги с кредитной карты обналичиваются, то сразу начисляются проценты в соответствии с условиями договора.

Минимальный ежемесячный платеж

Размер минимального ежемесячного платежа, согласно условиям банка Тинькофф, равен 8% от размера задолженности .

Пример:

Для Вас был определен кредитный лимит в размере 100 000 рублей под 22% годовых. В течении расчетного периода Вы оплатили покупки на сумму 25 000 рублей. В этом случае минимальный платеж составит 2 000 руб. То есть 25 000 х 0,08. Из минимального платежа 458,33 рубля (25 000 х 0,22/12) пойдет на погашение процентов, а 1 541,67 руб. – на частичную оплату долга.

Безналичные расчеты

Как правильно пользоваться кредитной картой Тинькофф? Делать как можно больше безналичных платежей. Картой можно оплачивать коммунальные услуги, покупки в интернет-магазинах, супермаркетах и т.д. Так как все кредитки банка Тинькофф обслуживаются платежной системой MasterCard, их можно использовать и во время отпуска за границей.

При безналичных расчетах действует сниженная процентная ставка – от 12 до 29,9% годовых. Кроме этого, начисляются бонусные баллы.

Обналичивание кредитных средств

Кредитной картой Тинькофф Банк пользоваться можно как для безналичной оплаты, так и для снятия наличных. Но будьте готовы к тому, что ставка увеличится, и составит от 30 до 49,9% годовых . Также при снятии денег будет удержана комиссия – 2,9% от суммы и 290 руб.

Пример:

Вы решили обналичить 15 000 руб. Для этого используете банкомат стороннего банка. После получения денег баланс кредитной карты уменьшится на 15 725 руб. Это 15 000 + 435 (процент) + 290 (комиссия).

Как получать баллы на кредитку Тинькофф и пользоваться ими?

Владельцам кредитной карты Тинькофф начисляются бонусные баллы, которыми можно пользоваться как для безналичной оплаты, так или для получения наличных.

1 балл = 1 руб.

За безналичные платежи Вы будете получать в виде бонусных баллов 1% от потраченной суммы. Ежемесячно банк определяет категории товаров, при покупке которых возвращается не 1%, а 5%. А если Вы воспользуетесь специальным предложением месяца, то получите кешбэк в виде бонусных баллов до 30% от потраченной суммы.

Пополнение кредитной карты

Для пополнения пластика банк Тинькофф предлагает как платные, так и бесплатные способы. Рассмотрим их:

Источник: dzen.ru

Кредитная карта Тинькофф Платинум — отзыв

Как заработать на кредитной карте и сделать так, чтобы деньги работали на вас?

А зарабатываете ли вы с помощью кредитной карты и реально ли это?

Да, это действительно реально и более чем. Главное в этом вопросе ваша пунктуальность и внимательность.

Если у вас есть уже карта Тинькофф Блэк, то открыть кредитную не составит труда.

Вы обозначает сумму в месяц, которую обычно тратите по своей карте и не залезаете за пределы этой суммы. Только траты все делаете не с дебетовой карты, а с кредитной. Ваши же деньги при этом, которые хранятся на дебетовой приносят вам доход в 3% или 5% (в зависимости от тарифного плана). А кредитную карту гасите в льготный период и не платите банку никаких процентов.

Важно! Этот способ подходит для внимательных и пунктуальных людей, которые следят за своими финансами и не пропустят дату погашения платежа.

В умелых руках, даже кредитная карта может приносить пользу и выгоду.

Сейчас обслуживание кредитной карты обходится в 590 рублей/ год (49 рублей/месяц).

А полученный процент можете направлять на инвестиционный счет. Я кстати, писала как пройти бесплатное обучение и разобраться самостоятельно в этой теме.

В целом же, использование кредитной карты не плохой инструмент, а Тинькофф имеет очень удобное приложение, где можно все отслеживать. Оно интуитивно понятно и комфортное в использовании.

Влезать в кредит не рекомендую, проценты очень высокие. Для этого лучше изучить другие карты и тарифы.

Источник: irecommend.ru

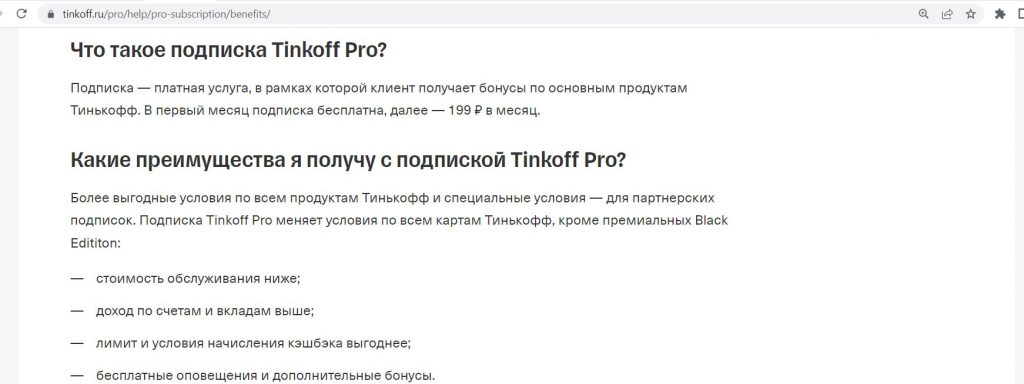

Бесплатная подписка Pro от Тинькофф Банка с дополнительным доходом: как получить

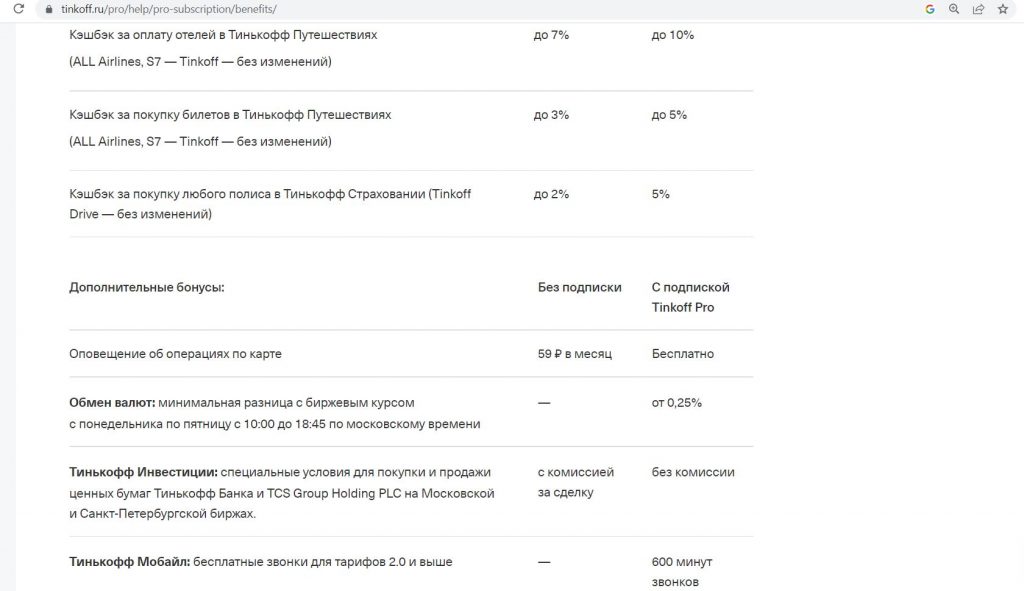

Подписка Pro от «Тинькофф Банка» даёт клиентам ряд преимуществ:

— ниже стоимость обслуживания различных продуктов;

— выше доход по счетам и вкладам;

— выгоднее лимит и условия начисления кэшбэка;

— бесплатные оповещения и дополнительные бонусы.

Поэтому, если её можно получить фактически бесплатно, то почему бы этого не сделать. Подробнее о всех плюсах подписки Pro внизу этой статьи.

Храни Деньги! рекомендует:

Бесплатная подписка Pro от Тинькофф Банка с дополнительным доходом: как получить.

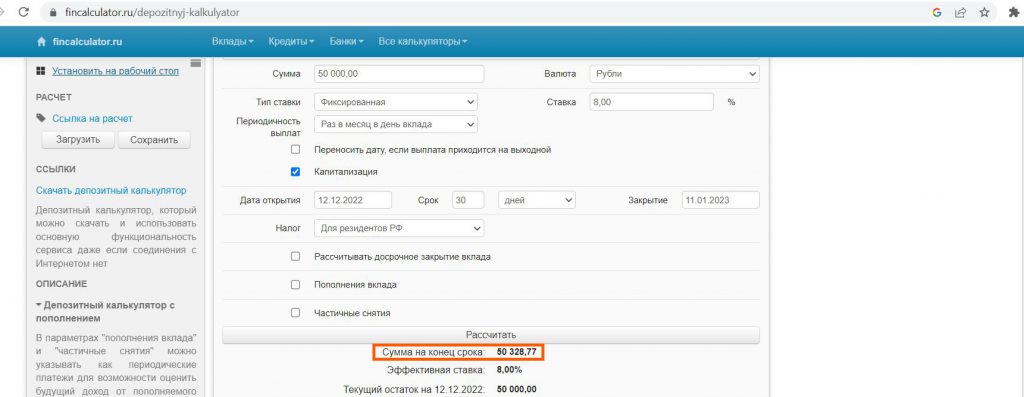

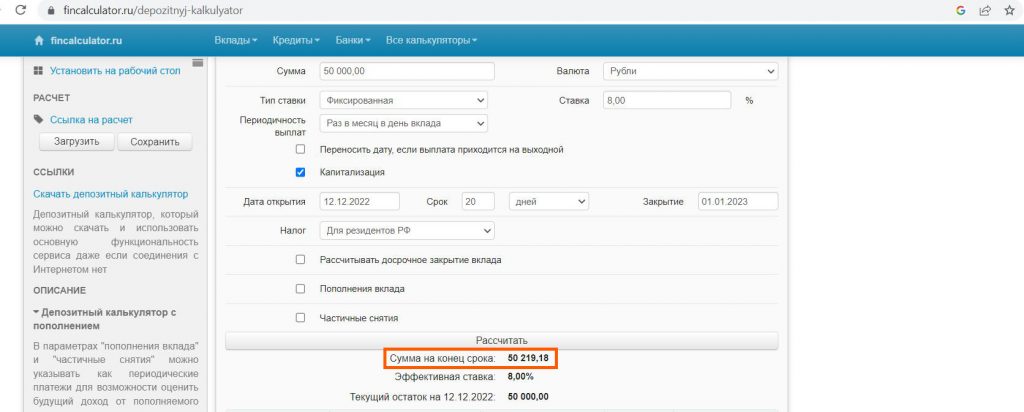

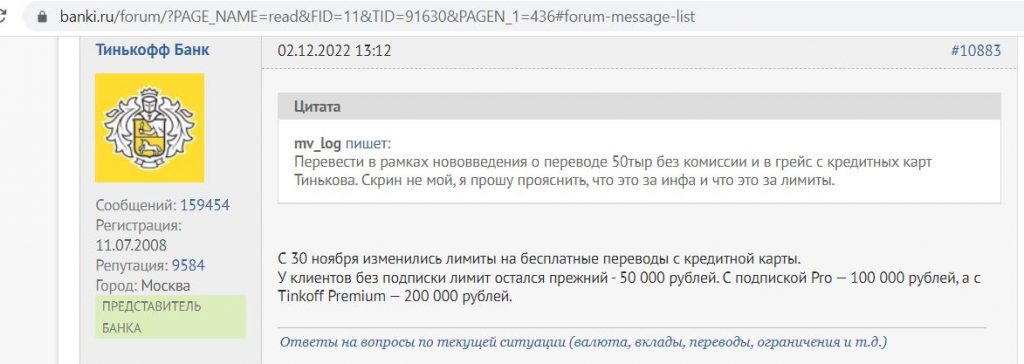

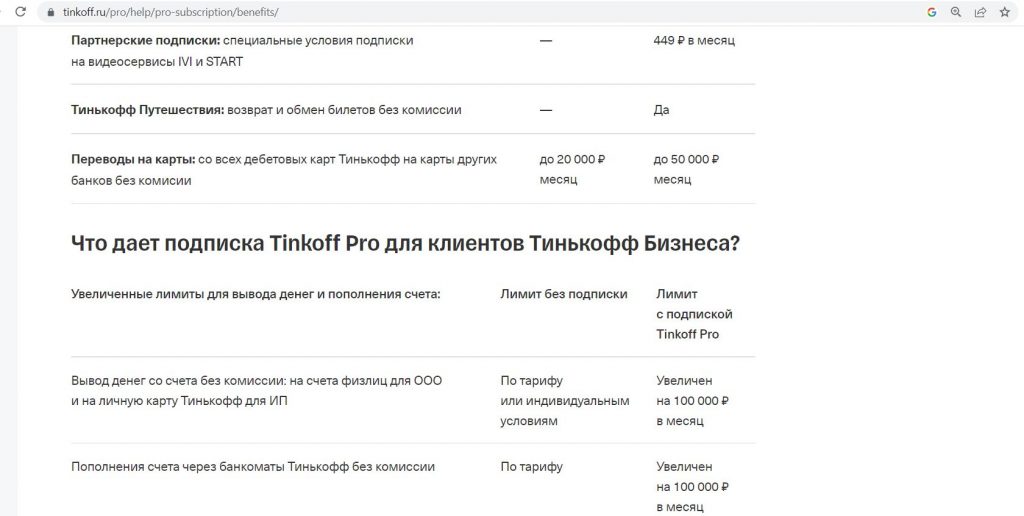

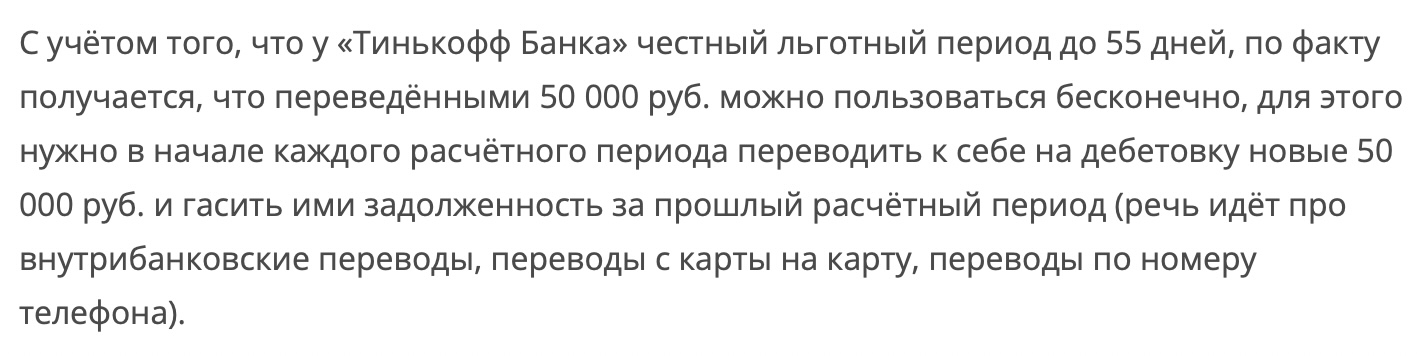

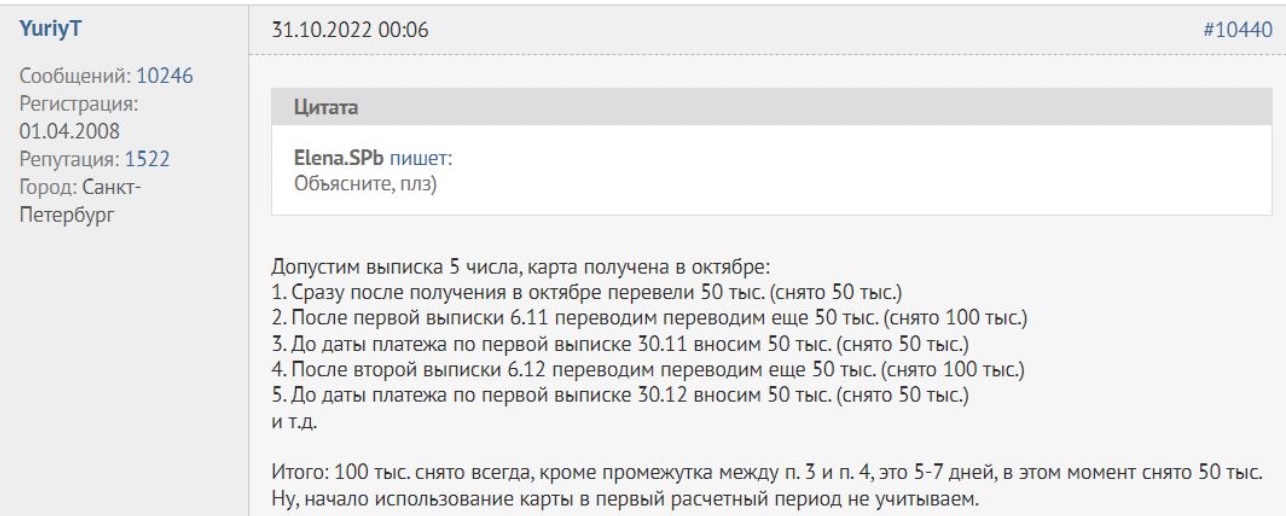

С каждой кредитной карты «Тинькофф Банка» можно без комиссии и с сохранением льготного периода переводить до 50 000 руб. заёмных денег за расчётный период (речь идёт про внутрибанковские переводы, переводы с карты на карту, переводы по номеру телефона).

Если разместить эти деньги на накопительном счёте под 8% годовых, то за 30 дней накапает 328 руб. процентами.

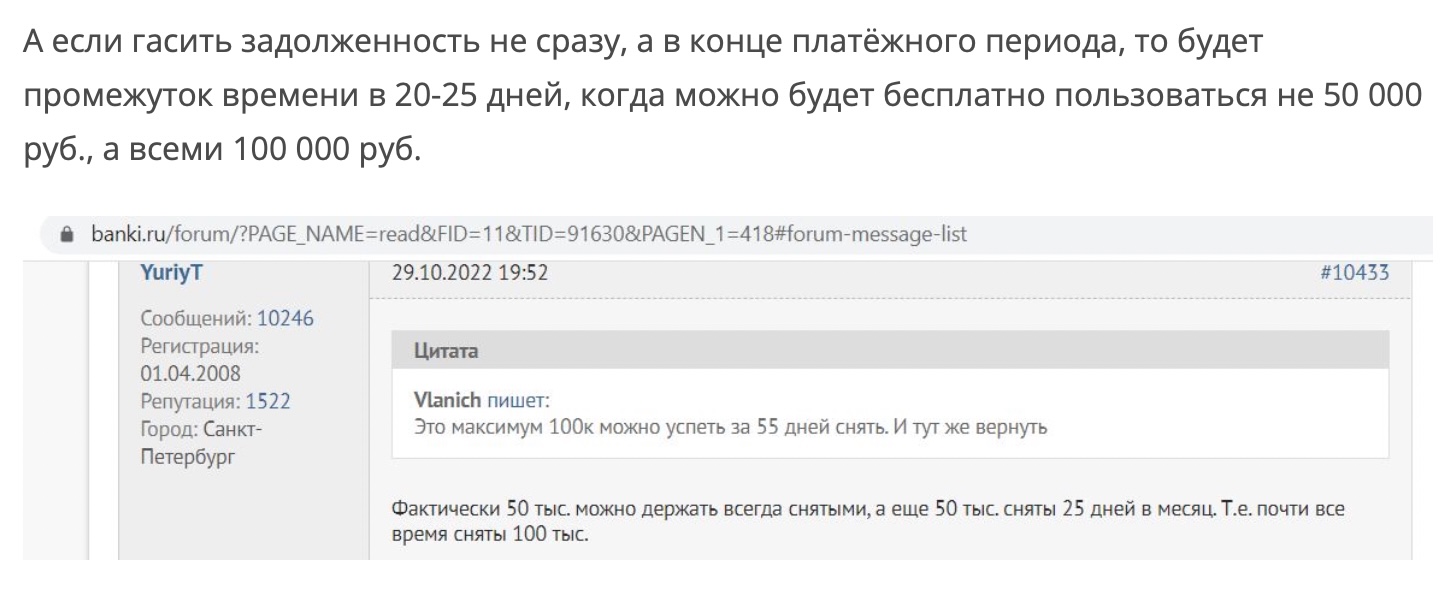

Учитывая, что у «Тинькофф Банка» честный грейс до 55 дней, в начале следующего расчётного периода переводим еще 50 000 руб., и в течение 20-25 дней на накопительном счёте у нас лежат уже 100 000 руб.

За это время (возьмём 20 дней, пока на счёте лежат дополнительные 50 000) мы получаем за них ещё 219 руб., помимо рассчитанных 328 руб./мес. (т.к. на накопительном счёте у нас постоянно находятся 50 000 руб.).

В итоге от возможности переводить без последствий до 50 000 руб. за расчётный период за два месяца имеем 328 + 328 + 219 = 875 руб.

Подписка Pro за 199 руб./мес. позволяет переводить ещё 50 000 руб. за расчётный период без комиссии и в грейс.

Т.е. за два месяца описанным выше способом мы заработаем еще 875 руб., а потратим на подписку 199*2 = 398 руб., т.е. будем в плюсе на 477 руб. и получим другие преимущества подписки Pro бесплатно 🙂

К тому же по акции «Приведи друга» можно получить 2 бесплатных месяца подписки Pro.

3000 руб. за вечно бесплатную Tinkoff Platinum, 3000 руб. за «Разумную карту» с бесплатной обналичкой, 2000 руб. за «180 дней без %» от «Газпромбанка» с бесплатным годом, 1000 руб. за бесплатную My Life от «УБРиР» с кэшбэком 5% на ЖКХ, 500 руб.

за «120наВСЁ Плюс» от «Росбанка», 3000 руб. за Tinkoff Drive, бесплатная «Забота» от «Ак Барса» с 10% кэшбэка на всё, 1500 руб. за бесплатную «120 дней без %» от «ОТП Банка», 3000 миль за Tinkoff All Airlines с бесплатным годом, 3000 баллов за Opencard, 500 баллов за «Москарту» от «МКБ», 1500 руб. за Tinkoff Black

Храни Деньги! рекомендует:

Для описанной схемы лучше всего подойдут кредитные карты с бесплатным обслуживанием, по которым сейчас положены дополнительные выгодные бонусы за оформление (акции актуальны для клиентов, у которых минимум год не было кредитки с конкретной бонусной программой):

● Если оформить «Тинькофф Платинум» по этой ссылке и потратить от 7000 руб. в первые 30 дней, то у карты будет вечное бесплатное обслуживание, а банк подарит 3000 руб.

● Если заказать Tinkoff All Airlines по этой ссылке и сделать минимум одну покупку, банк подарит 3000 миль, а первый год обслуживания будет бесплатным. Акция актуальна для клиентов, у которых минимум год не было этой карты.

На других кредитках «Тинькофф Банка» тоже есть бесплатные переводы в грейс, просто акции для их оформления сейчас не такие выгодные:

● Если заказать кредитную карту «Тинькофф Драйв» по этой ссылке и в течение первых 30 дней потратить от 7000 руб., то банк подарит 3000 руб. Обслуживание карты стоит 990 руб./год.

● Если заказать кредитную Tinkoff All Games по этой ссылке и в первые 30 дней потратить от 5000 руб., то банк подарит 2000 руб. Обслуживание карты стоит 990 руб./год.

У одного клиента может быть несколько кредиток «Тинькофф Банка» с разными бонусными программами, и возможность без последствий переводить по 50 000/100 000 руб. будет у каждой карты.

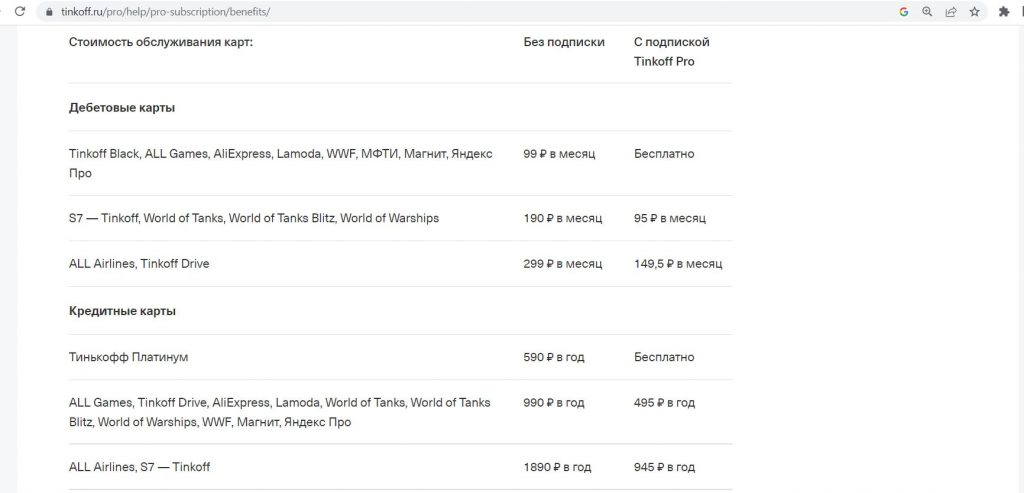

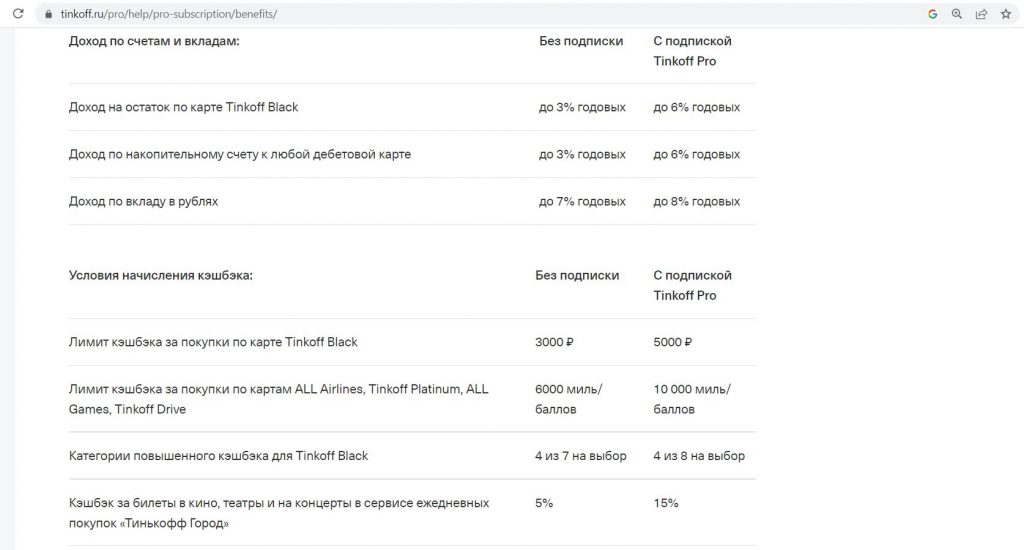

Что дает подписка Pro от Тинькофф Банка

С подпиской Pro привлекательность продуктов «Тинькофф Банка» заметно повышается, вот наглядная табличка со всеми дополнительными преимуществами:

Почти бесплатная Подписка Premium

Подписка Premium у «Тинькофф Банка» стоит 1990 руб./мес. Она даёт возможность переводить без комиссии и в грейс до 200 000 руб. за расчётный период.

Исходя из наших вычислений, перевод с кредитки по 50 000 руб. за расчётный период при размещении их под 8% годовых за два месяца дает 875 руб. дохода.

Значит, возможность перевода с карты до 200 000 руб. за расчётный период позволит заработать 875*4= 3500 руб. (правда, нужен одобренный кредитный лимит не менее 400 000 руб.), что практически отобьёт стоимость подписки Premium за два месяца в 3980 руб. А если удастся разместить переведённые деньги под более высокий процент, то стоимость подписки окупится полностью. Самые выгодные накопительные счета и карты можно найти в этой статье.

К тому же по акции «Приведи друга» можно получить 2 бесплатных месяца подписки Premium.

Владельцы подписки Premium могут получить бесплатную страховку в путешествиях, бесплатные доступы в бизнес-залы аэропортов, бесплатное обслуживание тарифа «Премиум» в «Тинькофф Инвестициях». Подробнее о всех преимуществах можно узнать тут.

Вывод

Бесплатные переводы заёмных денег с кредитных карт «Тинькофф Банка» с лимитом до 50 000 руб. за расчётный период позволяют получить дополнительный доход. Подписка Pro расширяет этот лимит до 100 000 руб. за расчётный период, подписка Premium – до 200 000 руб.

При размещении переведённых денег на накопительном счёте стоимость подписки окупается, и плюшки премиальных пакетов становятся доступными фактически бесплатно.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Источник: hranidengi.ru

Изучаем “Тинькофф Платинум”-2023 – условия + отзывы + в чём подвох…

“Тинькофф Platinum” – одна из самых популярных кредиток России, сегодня ей пользуются более 10 млн человек. В чём секрет народной любви – и так ли она заслуженна? Давайте разберемся прямо сейчас!

Условия пользования

Снятие наличных и переводы

Ура – с 8 сентября 2022 г. “Тинькофф-Банк” разрешил переводить до 50 000 ₽ / мес. с кредитного лимита бесплатно , т.е. без комиссии и процентов!

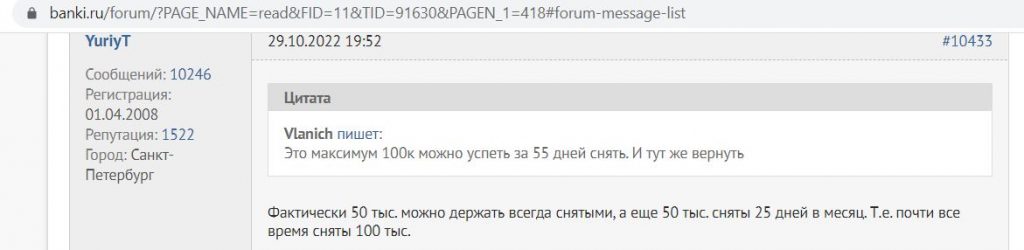

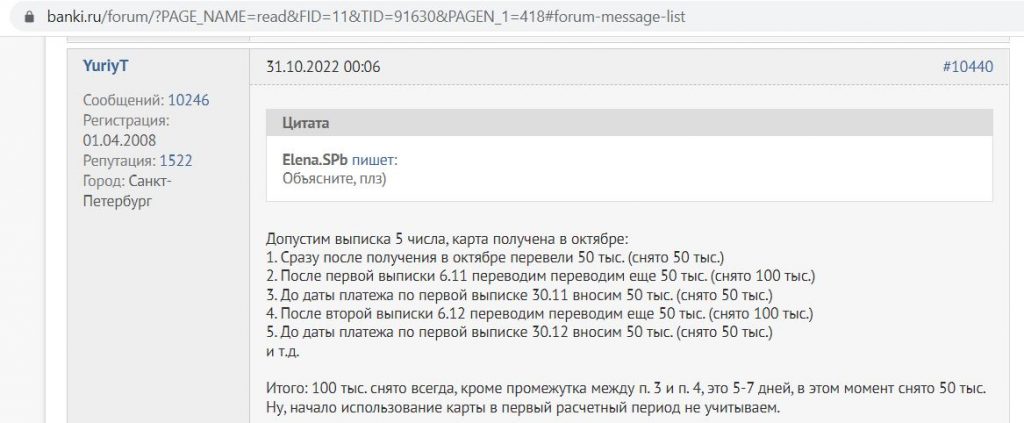

Владельцы “Платинума” и блогеры отмечают – де-факто 50 000 рублей можно пользоваться бесконечно:

А на 20-25 дней у банка Олега Тинькова Владимира Потанина реально занять и все 100 000 рублей! Схема элементарная – просто снимайте наличные раз в месяц после выписки и возвращайте долг вовремя. Подробнее…

Как пользоваться опцией? Просто сделайте перевод с карты на карту или по номеру телефона (в т.ч. через СБП). На переведённую сумму будет действовать льготный период – у “Платинума” это до 55 дней без %.

Обратите внимание – бесплатны только переводы до 50к , за снятие наличных с кредитной карты по-прежнему взимается комиссия. Впрочем, её очень легко обойти – достаточно перевести 50 000 рублей на дебетовую карту (ту же Tinkoff Black) и снять деньги в банкомате с неё.

А что будет, если снять больше 50 000 рублей в месяц? Будет комиссия – 1,9% + 190 рублей:

Также за “перебор” начнут начисляться”процентики” – до 59,9% годовых (сейчас так везде):

Ещё одна ложка дегтя – “процентики” будут начисляться до тех пор, пока держатель карты “Платинум” не погасит ВЕСЬ имеющийся по ней долг.

… Также по карте “Платинум” раз в год доступна бесплатная опция “Перевод (всего) баланса” на срок до 120 дней. Подробнее см. ниже в разделе “Рефинансирование кредитов в других банках“.

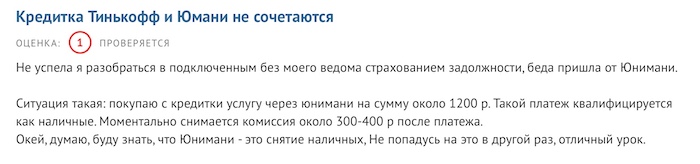

Внимание! Иногда “снятием наличных” может быть и обычная покупка. Например, приобретение услуги на “ЮМани” (бывшие “Яндекс.Деньги”) тарифицировалось именно как обналичка. В результате держатель карты заплатил за услугу 1 000 рублей, а ещё почти на половину этой суммы его оштрафовали:

Если не хотите рисковать – лучше не пользуйтесь. А ещё лучше – просто отключите возможность снятия наличных, такая опция есть в мобильном приложении:

Что с льготным периодом на покупки?

Сегодня “Платинум” – не только кредитка, но ещё и карта рассрочки, а также инструмент рефинансирования.

Для начала оценим Platinum как кредитку:

| Льготный период: | до 55 дней без процентов |

| Когда начинается: | с даты выписки |

| Расчетный период | 30 дней |

| Платежный период | 25 дней |

| Тип льготного периода | “честный” |

Как понять, какую точно рассрочку вы получите на свою покупку? Всё зависит от даты выписки (когда банк присылает вам ежемесячный отчет) и даты покупки. Поясним на примерах:

Например, выписка у вас 3-го числа каждого месяца. Если вы купили что-то 3-го числа – у вас будет ровно 55 дней на расчеты с банком. Если совсем точно, то из них 30 дней – это на покупки, а еще 25 – на то, чтобы погасить долг.

А вот если покупка была сделана не 3-го, а 13-го – то у вас будет уже не 55, а 45 дней без процентов. Так происходит из-за “привязки” к третьему числу месяца.

Наглядная инфографика от “Тинькофф-Банка”:

Комментарий: конечно, сегодня льготный грейс в 55 дней на покупки не поражает воображение. На рынке есть кредитки и со 120, и со 145, и даже с 365 днями без процентов!

Внимание, акция!

Оформите кредитную карту “Разумная” до 31 января 2023 г. и получите:

- Рассрочка 145 дней без % на все операции ;

- Бесплатные переводы и снятие наличных;

- Бесплатное обслуживание – всегда и без условий;

- 3000 рублей в подарок!

Но, справедливости ради – если ходить в должниках вы не любите, и пользуетесь кредитками по принципу “срочно что-то купить / занять денег до зарплаты, а потом сразу отдать” – льготного периода по “Платинуму” вам должно хватить.

Рефинансирование кредитов в других банках

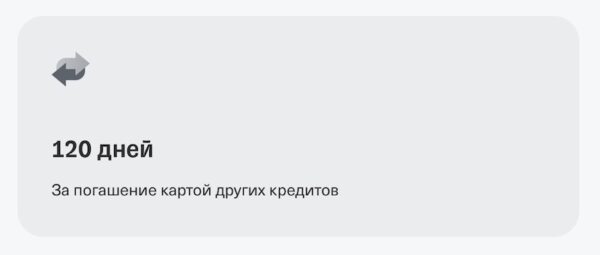

Одна из главных и наиболее ценных “фишек” карты “Платинум” – услуга “Перевод баланса”. Один раз в год “Тинькофф” разрешает перевести весь баланс вашего “Платинума” на кредит / кредитку / автокредит в другом банке – чтобы погасить или хотя бы снизить долг у конкурента. А льготный период по этой операции будет не 55 дней, а целых 120! Все ваши обязанности на эти 4 месяца – аккуратно оплачивать минимальный платёж.

Заказать услугу нетрудно – достаточно написать в чат или позвонить на “горячую линию”.

Есть важный нюанс – сделать такой перевод имеет право только сотрудник “Тинькофф-Банка”! “Самодеятельность” неизбежно ведёт к приличным доп. расходам, т.к. банк расценивает такие операции как обычный перевод. Подробнее о комиссиях и процентах см. раздел “Снятие наличных и переводы“.

Ещё несколько моментов:

- воспользоваться услугой можно только при отсутствии просрочек и неустоек в “Тинькофф”;

- гасить чужие кредиты нельзя – только те, что открыты на ваше имя;

- необязательно закрывать “чужой” кредит полностью (как требуют, например, в “Альфа-Банке”);

- одна кредитка “Платинум” – один перевод баланса в год. Но если вы откроете ещё одну – можно переводить баланс и с новой карты;

- макс. сумма перевода – 300 000 рублей по реквизитам счета и 150 000 по реквизитам карты.

Комментарий: насколько выгодна эта услуга? В принципе, “рефинансироваться” на 4 месяца без процентов – хорошая идея без особых “если”.

А ещё можно сэкономить. Пример:

Например, вам срочно понадобились средства – и вы взяли кредит в банке-конкуренте, а именно – 100 000 руб. под 40% годовых. Вы делаете «Перевод баланса» и закрываете кредит в “чужом” банке. Теперь ваш долг перешел на “Платинум”. Далее вы за 120 дней расплачиваетесь с Тинькофф. Что в итоге?

Ваша выгода составила 10 000 рублей – за 4 месяца вы отдали бы эти деньги банку-конкуренту в виде процентов.

Рассрочка до 12 месяцев в магазинах-партнерах

Да-да, теперь “Платинум” – это не только кредитка, но ещё и (немного) карта рассрочки.

Строго говоря, рассрочек здесь сразу две:

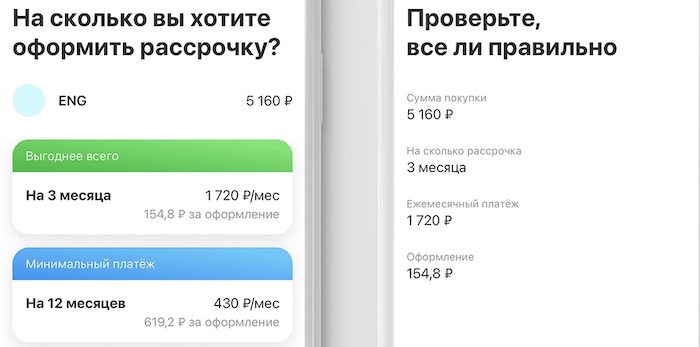

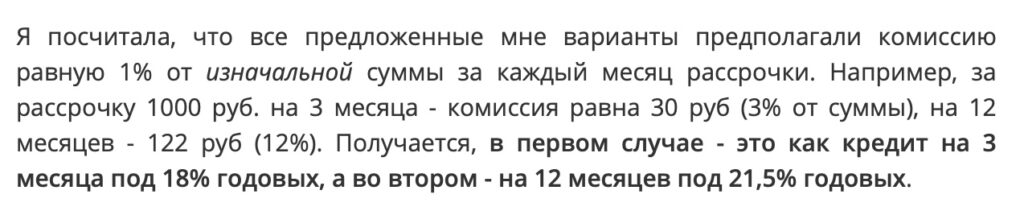

Р. по кнопке. Купили что-то от 1 000 рублей и дороже? Найдите эту транзакцию в истории покупок. Если рядом с ней есть синяя кнопка “Доступна рассрочка” – у вас есть возможность разбить платёж на 3-12 месяцев. Самая первая рассрочка будет бесплатной, далее цена вопроса составит 1% от суммы покупки в месяц. Вся комиссия взимается сразу, в момент оформления рассрочки:

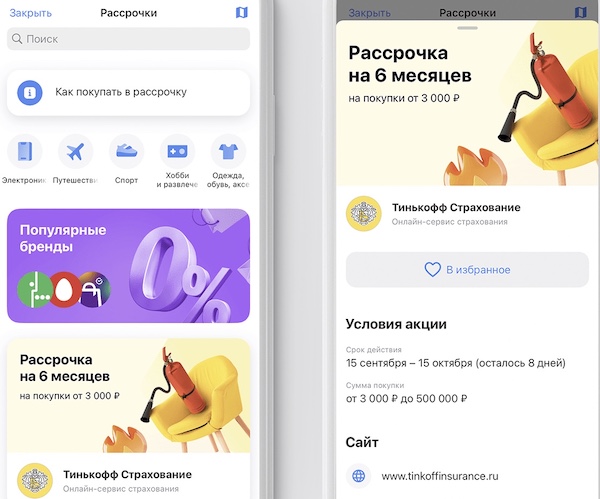

Р. до 12 месяцев в магазинах-партнерах. Стандартная программа лояльности – “Тинькофф” договорился с 200 популярными сетями о продаже товара в рассрочку. Правила и условия в каждом магазине-партнере разные, их стоит внимательно изучить перед покупкой. Все предложения подбираются индивидуально для каждого клиента.

Комментарий: Рассрочка по кнопке дороговата – комиссия за оформление приличная, и в пересчете она сопоставима со ставками по потребительским кредитам (18-21,5% годовых в зависимости от срока).

Для сравнения, у карты рассрочки “Халва” есть подписка “Десятка” за 299 рублей в месяц, она дает 10 мес. рассрочки на все товары в партнерской сети (более 250 000 магазинов-партнеров). В большинстве случаев это предложение будет выгоднее, чем вариант от “Тинькофф”.

Кэшбэк

Бонусная программа по “Платинуму” не меняется уже много лет:

- Возврат 1% за все покупки по карте;

- От 3 до 30% в магазинах-партнерах . Опять-таки стандартная практика, такие скидки сейчас предлагает любой банк.

Кэшбэк начисляется не “живыми” деньгами, а бонусами. Как превратить “фантики” в рубли? Компенсируйте ими траты на кафе / рестораны или стоимость билетов на поезд (находятся в разделе “Браво”), тратьте на оплату фирменной сотовой связи “Тинькофф Мобайл” или оплачивайте взятую на “Платинум” рассрочку. Обратите внимание – все “компенсируемые” покупки должны быть не старше 90 дней.

В месяц есть возможность “заработать” до 6 000 баллов. “Срок жизни” у них приличный – 3 года. Компенсировать можно даже трату в 1 рубль. Ещё нюанс: бонусы дают только за покупки, кратные 100 рублям. Т.е. если купить что-то за 90 руб., поощрения не будет.

Комментарий: бонусная программа из разряда “пусть будет” и “лучше так, чем никак” :). Есть кэшбэк 1% – прямо сейчас у многих банков-конкурентов из-за новых правил ЦБ он и того меньше (0,5%). Обменять бонусы на рубли будет не так уж и трудно – если вы не пользуетесь услугами ж/д транспорта, то кафе наверняка посещаете.

Обслуживание

Стандартные условия – 590 рублей в год.

Отзывы

Очень редкое для отзывов о банковских продуктах явление – большинству клиентов “Тинькофф Платинум” (как и другие продукты банка)… очень нравится!

Например, на “Банки.ру” почти все отзывы – на 5 баллов. Люди ценят то, в чём “Тинькофф” по-настоящему хорош – клиентоориентированность, т.е. компетентную техподдержку, готовность помочь почти с любой проблемой по карте, акции, скидки и т.п.:

Заключение. Оформлять или нет?

“Тинькофф Платинум” – отличный вариант, если:

- Вы хотите занять у банка 50 000 – 100 000 руб./мес. на срок до 55 дней без %. Напомним, что такая возможность доступна через функцию перевода.

- “Перевод баланса”. Один раз в год “Тинькофф” разрешает переводить весь баланс с карты “Платинум” на кредитный продукт в другом банке. Закрыть или частично погасить можно кредитку, обычный кредит или кредит на машину.

- Это ваша 1-я кредитка. Раньше кредитов и кредитных карт не было, нужно как-то формировать кредитную историю? “Тинькофф” более чем лоялен к начинающим заемщикам.

- “До 55 дней без процентов? Устраивает!”. Если вы занимаете деньги у банка максимум до ближайшей зарплаты, то карты со 120 днями без процентов, строго говоря, вам и не понадобятся.

- Вам важен высокий уровень сервиса. Здесь “Тинькофф-Банку” традиционно нет равных в России – поддержка оперативно решит в чате или по телефону любой вопрос.

… Во всех остальных случаях – присмотритесь к кредиткам от конкурентов :

“Целый год без %” (“Альфа-Банк”) – в первые 30 дней после оформления вы получите рассрочку на 365 дней по всем покупкам (с 31-го дня льготный период снижается до 100 дней). Будет приветственный кэшбэк 1 000 ₽ за покупки. Есть рефинансирование кредиток в других банках до 100 дней без процентов. Обслуживание – если заказать сейчас, будет бесплатное навсегда. Подробнее…;

“Халва” (“Совкомбанк”) – как мы уже рассказывали, достаточно оформить опцию “Десятка” (299 руб./мес.), и на все покупки в магазинах-партнерах будет действовать льготный период в 10 месяцев. Если подписка вам не нужна – просто отключите (когда покупка будет проведена по счету, т.е. в течение нескольких дней).

Надо сказать, что “Халва” – вообще очень интересный продукт. По ней предлагают и кэшбэк 2-10% у тех же партнеров, и повышенный процент на остаток, и бесплатное обслуживание без доп. условий. Подробнее см. в нашем детальном обзоре или на официальном сайте.

“Разумная” (“Ренессанс Кредит”) – здесь уже будет до 145 дней без процентов. Есть небольшой бонус для тех, кто будет снимать наличные с кредитного лимита – на эти операции распространяется льготный период (хотя ставка % годовых немилосердная и здесь – 69,9% годовых). Обслуживание – бесплатное. Подробнее…

Источник: polezner.ru