Техническим овердрафтом считается кредитная задолженность по карте, которая образуется без ведома клиента. Держатель «пластика» не подозревает, что совершая обычные операции, «уходит в минус» по счету. О том, в каких ситуациях возникает технический овердрафт и что делать в подобной ситуации – читайте в статье.*

Что такое технический овердрафт по карте

Что такое технический овердрафт по карте

Овердрафт – это перерасход денежных средств по счету. В зависимости от способа образования он делится на два вида:

- разрешенный;

- неразрешенный.

В первом случае клиент сам просит у банка предоставить ему определенный денежный лимит по карте, который используется им на непредвиденные расходы.

Второй вид овердрафта и есть технический. Его название говорит о том, что перерасход образовался в результате проведения каких-либо банковских транзакций, либо сбоев, произошедших в процессинговом центре банка. В этом случае клиент оплачивает услуги или снимает наличные по карте, будучи уверенным в том, что остаток на счете позволяет это сделать.

Что такое Технический овердрафт — Минус на дебетовой карте

Иногда клиент долгое время остается в неведении по поводу начисления процентов на перерасход средств. Большинство держателей «пластика» уверены, что по дебетовым картам никакого кредитного лимита быть не может.

На 100% обезопасить себя от технического овердрафта невозможно. Но предпринять некоторые меры для минимизации финансовых потерь возможно:

- Не стоит снимать с карты все деньги до копейки. Даже если клиент уверен, что на балансе достаточно средств, после снятия денег может произойти списание по транзакции, которая идет с задержкой в несколько дней.

- Если при снятии наличных в банкомате произошел сбой и клиент получил отказ в проведении операции, лучше не повторять попытку еще раз, а подождать 1-3 дня. Если деньги всё-таки списались с карты, то при повторной расходной операции владелец карты будет расходовать не свои деньги, а заемные.

- При получении денег в банкоматах сторонних кредитных организаций проценты за обналичивание всегда больше, чем в своем банке. Не зная минимального размера комиссии, держатель карты может снять сумму, превышающую остаток по счету. Часть комиссии будет списана с карты за счет овердрафта.

Технический овердрафт по дебетовой карте

Технический овердрафт по дебетовой карте

В связи с особенностями платежных систем по любым видам карт иногда может возникнуть технический овердрафт. Дебетовая карта не является исключением. В случае, когда клиент осуществляет платеж при недостаточном остатке на балансе карты, банк дает ему возможность закончить операцию, но уже за счет мини-кредита.

Такое кредитование не имеет обеспечения, поэтому процент за пользование заемными средствами гораздо выше, чем по обычной потребительской ссуде. Возврат долга осуществляется с первого поступления средств на карту, независимо от того, какие это средства. Если перерасход не связан с ошибками в расчетах по карточным счетам, то комиссию за непреднамеренное снятие средств с карты клиенту придется заплатить. И чем быстрее он это сделает, тем лучше. На просрочку долга банк начисляет штрафы.

В случае, когда технический овердрафт наступил по ошибке программы, а клиент на самом деле не пользовался заемными средствами, то восстановить удержанные с карты проценты придется уже банку. Для выяснения причин недоразумения клиент пишет заявление в кредитную организацию. В случае отказа в возврате средств держатель карты вправе обратиться в суд.

Для того чтобы не оказаться в неприятной ситуации, клиент должен всегда быть в курсе движения по счету карты. Самое простое – периодически формировать выписки. Некоторые финансовые организации описывают условия технического овердрафта в договоре на обслуживание карточного счета.

Технический овердрафт по кредитной карте

Технический овердрафт по кредитной карте

Незапланированный заем, полученный сверх лимита по кредитной карте, возникает в случае, когда клиент не знает остаток средств, доступный к расходованию на данный момент. Совсем не обязательно, что платеж сверх лимита не пройдет. Возможно, что банк намеренно или нет допустит технический овердрафт. Для держателя карты это может оказаться очень удобным, особенно в тот момент, когда деньги нужны срочно. Позже за сумму перерасхода придется заплатить повышенные проценты.

В иных случаях технический овердрафт совершенно не выгоден для заемщика. Банк с легкостью позволяет превысить расходы над лимитом, но только для погашения основного долга по кредитке. При этом клиент как бы берет кредит для погашения другого кредита. Только условия второго займа намного более жесткие.

Технический овердрафт по зарплатной карте

Зарплатные карты, предназначенные для постоянных расчетов, чаще других оказываются заложниками несанкционированного овердрафта. Причины возникновения такой ситуации следующие:

- Расходные операции, совершенные в режиме «оффлайн». В терминалах, которые функционируют в автономном режиме, без постоянной связи с банком, могут быть проведены операции оплаты услуг или снятия наличных с перерасходом. После передачи информации от оффлайн-терминала в банковскую систему платежных карт образуется овердрафт по счету.

- Несколько платежных операций, проведенных подряд, оказываются неподтвержденными, а клиент не знает об этом. Только при обработке всех платежей банковская программа выводит карту в минус.

- При использовании карт за границей технический овердрафт наступает при изменении курса валют. Расчеты по карте производятся по текущему курсу, а списание по счету происходит через определенное время по более высокому курсу.

- Списание различных комиссий, которое происходит с опозданием по времени.

- При ошибочном зачислении зарплаты на счет карты клиент успевает снять сумму, которая впоследствии сторнируется, т.е. аннулируется. Отрицательный остаток погашается овердрафтом.

Технический овердрафт Сбербанка

Наиболее распространенная ситуация с картами Сбербанка касается технического овердрафта, который возникает при обнулении карты. Если лицевой счет при этом остается действующим, то плата за годовое обслуживание продолжает начисляться. На карте, баланс которой равен нулю, возникает технический овердрафт. Такая ситуация может продолжаться не один год.

Не часто, но случаются сбои в программном обеспечении банкоматов и терминалов. При этом клиент дважды проводит одну и ту же операцию: первая – реальная, вторая – ошибочная. Каждый инцидент по возникшему перерасходу рассматривается в индивидуальном порядке по заявлению клиента. Плата за неразрешенный овердрафт составляет 40% годовых.

Технический овердрафт в Газпромбанке

Технический овердрафт в Газпромбанке

Причины возникновения технического овердрафта в Газпромбанке аналогичны другим кредитным организациям. Специфика проведения некоторых операций по эмитированным банком картам приводит к перерасходу средств клиентами.

За своеобразный кредит банк взимает с держателей карт неустойку в размере 0,1% в день от суммы овердрафта. Данное условие закреплено в тарифах на обслуживание банковских карт.

Технический овердрафт МТС Банк

Пользуясь лимитными картами, клиенты не понимают причину появления несанкционированного овердрафта. Причем узнают они об этом не сразу, а по прошествии месяца и более, когда сумма долга значительно возрастает.

Банк МТС применяет штрафные санкции за несвоевременное погашение технического овердрафта. Для валютных карт – 0,07% в день, для рублевых – 0,1% в день от суммы перерасхода. Срок рассмотрения претензии со стороны клиента – до 60 дней.

*Дата актуализации данных – 06.03.2016 г.

Подробная информация о банках: Газпромбанк, МТС-Банк, Сбербанк России.

- Что такое овердрафт?

- Овердрафт — быстрый займ

- Обзор: кредит овердрафт — ТОП 10 выгодных предложений банков

- Овердрафт онлайн

- Овердрафт: особенности, преимущества, просрочка. Как пользоваться овердрафтом

Источник: cbkg.ru

Что такое овердрафт?

Каждому клиенту рассчитывается индивидуальный лимит краткосрочного кредитования. Он указывается в заявлении. В первую очередь, на величину овердрафта влияет объем поступлений на карту. Между ним и лимитом установлена прямо пропорциональная зависимость: чем больше оборот по карточному счету, тем более высокий лимит будет установлен заемщику и наоборот.

В качестве не менее значимого фактора также можно отнести экономическую ситуацию в стране. Если она нестабильна, то кредитная организация может уменьшить лимит. В период кризиса сохраняется высокий риск потери работы, а также наблюдается стремительное падение реально располагаемых доходов населения. В результате возникает повышенный риск невозврата овердрафта.

На установку лимита овердрафта влияет и кредитная политика банка.

Обычно подключение овердрафта по карте ограничено по времени. Оно осуществляется на срок от 6 месяцев до 1 года. Считается, что за этот период заемщик сможет сохранить свое финансовое положение на прежнем уровне. В дальнейшем клиенту достаточно обратиться в банк, чтобы написать новое заявление. Стоит отметить, что кредитор может предоставить как прежнюю сумму лимита, так и скорректированную в сторону увеличения или уменьшения.

Наличие просроченных платежей по кредитным картам или кредитным продуктам может стать причиной отказа в предоставлении краткосрочного кредитования.

Овердрафтная карта Сбербанка или другой кредитной организации выгодна как для банка, так и для клиента. Держатели пластика получают возможность приобрести товар или услугу сейчас, не откладывая на перспективу. При этом им не нужно занимать деньги у близких родственников, друзей или оформлять кредит. Овердрафтный лимит всегда «под рукой» и им можно воспользоваться при необходимости.

Выигрывают от предоставления услуги и банки.

Во-первых, они получают надежных заемщиков. Овердрафт списывается автоматически, согласие клиента не требуется.

Во-вторых, кредитные организации получают дополнительный источник дохода. Процент по краткосрочному кредитованию немаленький, в некоторых банках он достигает 44-50% годовых. Этот продукт всегда дает положительный финансовый результат.

В-третьих, при оформлении овердрафта банк расширяет клиентскую базу, готовую кредитоваться под проценты. Попробовав этот продукт, многие держатели карт уже не боятся оформлять кредитные продукты.

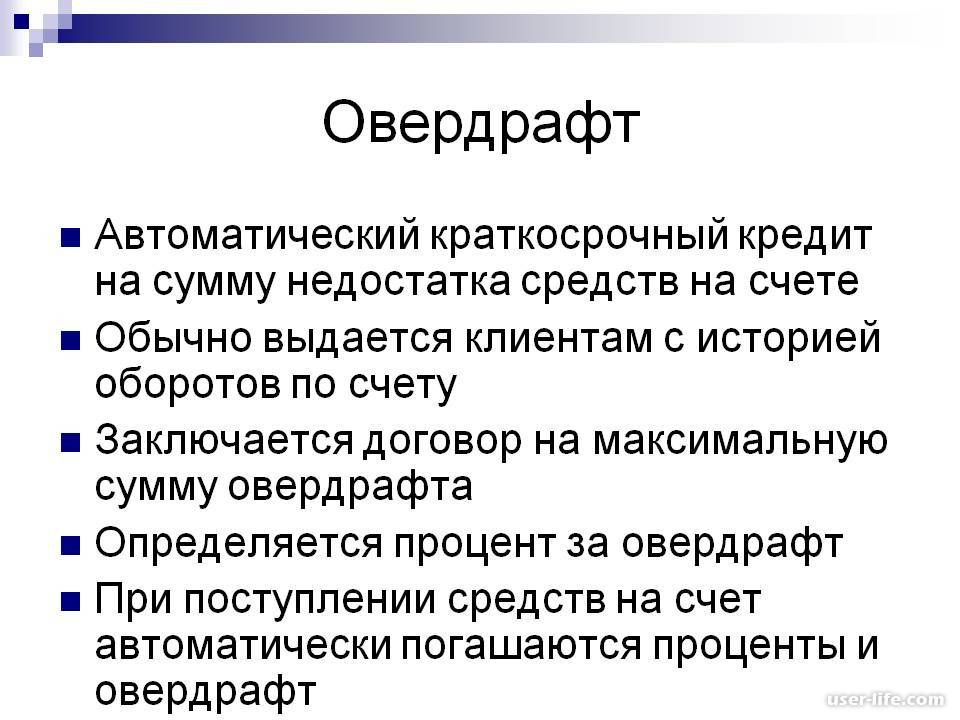

Виды овердрафта

В общем случае различают два типа овердрафта:

- Разрешенный;

- Технический (неразрешенный).

Рассмотрим каждый из них подробнее.

Разрешенный овердрафт

Чтобы воспользоваться разрешенным овердрафтом, необходимо сначала подключить эту опцию. Операция выполнятся по личному заявлению владельца карты.

Разрешенный овердрафт может быть предоставлен в лимитах, установленных банком под заранее оговоренную процентную ставку. Конкретные условия использования заемных средств могут существенно отличаться в разных финансовых компаниях.

Более того, даже в одном банке разные клиенты могут получить различные условия по использованию овердрафта.

Важную роль играет кредитный лимит. Это максимальная сумма, которую владелец карты может получить от банка при недостатке собственных средств на личном счете.

Технический овердрафт по дебетовой карте

Финансовые советы от эксперта

Автор статьи

Евгений Беляев

Время на чтение: 4 минуты

Практически у всех есть банковская карта: кредитная или дебетовая. Если клиент планирует пользоваться заемными средствами банка, то он оформляет кредитку, если он не нуждается в займе, то оформляет дебетовую карточку. Расходы по ней минимальные, займ отсутствует и банковская комиссия тоже. Значит, клиент не платит банку комиссию, за исключением стоимости годового обслуживания.

На практике получается несколько иначе, потому что даже по дебетовой карте кредитная организация может списать плату за пользование краткосрочным займом, или, как его называют, овердрафту. Это явление называется технический овердрафт по дебетовой карте, с ним сталкиваются многие владельцы пластика. Из данной статьи вы узнаете, почему возникает такое явление, как его избежать и что делать в том случае, если банк незаконно списал деньги с карты.

Определение понятия

Для начала следует разобрать: «Технический овердрафт, это что такое?». На самом деле овердрафт – это краткосрочный займ, когда банк открывает лимит клиенту на пользование заемными средствами. Уплачивать такой займ следует единовременно полной суммой с учетом процентов. Неразрешенным овердрафтом считается списание средств до отрицательного баланса, в связи с проведением различных операций.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Обратите внимание, что для технического овердрафта характерно списание денежных средств до отрицательного баланса.

В каких случаях образуется технический овердрафт

Банки всегда определяют плату за технический овердрафт, она прописана в договоре на обслуживание. Но большинство клиентов, держателей карт, не знают, за какие услуги списывается платеж, поэтому приведем несколько стандартных ситуаций:

- Клиент снимает денежные средства со счета пластика при их поступлении. Если снятие наличных осуществляется в банкомате банка-эмитента карты, то неразрешенного овердрафта возникнуть не должно. Если он пользуется услугами сторонней организации, то за услугу придется заплатить комиссию, она выражается в фиксированной плате или проценте от снятия наличных. Банк выдает запрашиваемую сумму и только потом взимает плату за обслуживание, иногда на счету недостаточно средств для оплаты услуг стороннего банка, поэтому банк-эмитент списывает и переводит деньги в полном объеме. При этом карта клиента уходит в небольшой минус.

- Снятие технического овердрафта может быть связано с тем, что, когда клиент оплачивает покупку картой по ошибке списание осуществляется дважды, и карточный счет уходит в минус. При обнаружении такой ситуации клиент обращается в банк и просит вернуть излишне списанные денежные средства. Они возвращаются на его пластик после того, как банк рассмотрит заявление и проверить все транзакции. Если на момент списания на балансе клиента было недостаточно средств, то карточка ушла в минус, и банк за весь срок начисляет проценты. В данном случае следует обратиться в кредитную организацию и потребовать возврата списанной платы за технический овердрафт.

- Наиболее распространенный пример технического овердрафта – это оплата рублевой картой товаров в иностранной валюте. Такое случается, когда клиент приобретает товары или услуги за границей, либо оплачивать покупки на иностранных площадках в интернете. Оплачивая рублевой картой счет, осуществляется конвертация валюты, но по курсу, актуальному на день списания. А оно осуществляется через несколько дней. То есть фактически банк удерживает деньги на счету, но перевод выполняются спустя определенное время, в этот период курс валюты может измениться в большую сторону. Поэтому на счете клиента образуется отрицательный баланс

Что такое технический овердрафт? Это, по сути, списание средств в счет тех или иных услуг, в результате которого образуется отрицательный баланс. Минус на карте – это уже банковский кредит, за который кредитная организация может начислять проценты. Размер годовой ставки должен быть указан в договоре на обслуживание карты. Если такого пункта в договоре нет, значит, взимание комиссии банком можно считать неправомерным.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Обратите внимание: если у вас есть карта Сбербанка, то в договоре на обслуживание содержится отдельный пункт про технический овердрафт. Сбербанк взимает плату за неразрешенный овердрафт в размере 40% годовых.

В чем отличие разрешенного овердрафта от технического

Некоторые клиенты добровольно пользуются услугой овердрафта. Его обычно предлагает банк по зарплатной карте или дебетовому пластику для платежеспособных и ответственных клиентов. Воспользоваться такой услугой может любой клиент, для этого нужно обратиться в банк и написать соответствующее заявление. Банк откроет кредитную линию только в том случае, если тип пластиковой карты позволяет подключение краткосрочного кредитования.

Например, зарплатные клиенты имеют все шансы на получение овердрафта. Банк разрешает кредитный лимит примерно в размере от 50 до 100% от заработной платы. Соответственно, клиент может распоряжаться не только заработанными средствами, но и уходить в минус. Как только поступает заработная плата, банк списывает денежные средства с учетом комиссии.

Неразрешенный овердрафт обычно не запланированный, то есть в связи с течением некоторых обстоятельств баланс клиента уходит в минус. Поэтому банк списывает плату за пользование краткосрочным займом. Обычно суммы по такому займу незначительные, поэтому клиент даже не замечает небольших списаний. Однако, если такое явление происходит достаточно часто, клиент может пожаловаться руководству банка и потребовать принять меры, чтобы в будущем избежать нежелательных списаний со своего счета.

Куда жаловаться, если банк незаконно списывает деньги за технический овердрафт

Когда клиент обнаружил, то что его счет ушел в минус, он должен как можно быстрее погасить имеющуюся задолженность перед банком, чтобы не платить в будущем за это годовой процент. Если такое явление происходит регулярно и банк не может обосновать списание, то следует обращаться с иском в суд, для того чтобы вернуть незаконно списанные средства. Каждый клиент имеет на это право.

Судебная практика показывает, что суд встает на сторону клиента в том случае, если он может с помощью доказательств обосновать свою исковое заявление. Если банк не может в суде предоставить документы со своей стороны, то шансов у него крайне мало, так как отношения между банком и клиентом регулируются действующим законодательством и договором. Суд учитывает и условия договора, и нормативные акты. Если договором технический плата за технический овердрафт не предусмотрена, значит, банк не имеет права списывать комиссию за эту услугу.

В советы клиентам

Клиент сам может обезопасить свои средства от возможного списания банком в виде платы за технический овердрафт. Приведем несколько советов для держателей дебетовых карт:

- Чтобы избежать дополнительных расходов, нужно внимательно читать договор на обслуживание, обычно банки указывают в них пункт, содержащий тариф на неразрешенный овердрафт.

- Перед оплатой каких-либо покупок, тем более в иностранных магазинах, обязательно проверяйте баланс, и убедитесь, что на вашем счете достаточно средств для оплаты товара, и возможной комиссии за конвертацию валюты.

- Проверяйте баланс карты после оплаты товаров в магазине. Это поможет убедиться в том, что списание осуществилось один раз. Если вы обнаружите, что оплата списалась дважды, незамедлительно обратитесь к продавцу магазина и позвоните в банк на горячую линию.

- Всегда держите на карте положительный баланс, например, хотя бы 100–200 рублей, на оплату различных банковских услуг, в том числе, SMS-информирование.

- Если вы пытаетесь оплатить покупку и у вас не проходит оплата, не спешите проводить транзакцию повторного, иногда у магазина плохая связь с банком, и оплата прошла с первого раза, но в связи со сбоем системы оповещения об этом задерживаются.

Если вы не знаете почему с вашей карты списали деньги, то обратитесь с заявлением в банк. Заявление следует подать в письменном виде, и потребовать от сотрудников встречное заявление о принятии вашего требования. Возможно, вам придется в будущем обращаться в суд, эти документы будет служить доказательствами.

Выводы

Технический овердрафт – это списание денежных средств с карты за проведенные операции, в результате которых на балансе образовался отрицательный остаток. Минус на карте автоматически становится банковским кредитом, за который предусмотрена определенная плата в виде годового процента. Пользуясь вышеприведенными советами, вы можете избежать неразрешенного овердрафта и сэкономить на уплате процентов банку.

Источник: baikalinvestbank-24.ru