После предоставления декларации физ. лицами или ИП в ФНС начинается камеральная проверка достоверности указанных сведений. В отличие от выездной проверки камеральная проводится на территории налогового органа. Контрольные мероприятия проводятся в соответствии со ст. 88 НК РФ.

Особенности проведения

Проверочные мероприятия начинаются с момента поступления 3‑НДФЛ в ФНС, без дополнительного уведомления лица, направившего декларацию. Инспектору для проведения контрольных мероприятий не нужно дополнительное указание или распоряжение вышестоящего руководства.

В целях защиты прав налогоплательщиков при проведении проверки у инспектора существует ряд ограничений:

- контрольные мероприятия проводятся только за тот период, за который направлена декларация, то есть за 1 календарный год;

- должностное лицо не вправе инициировать повторную проверку или анализировать дополнительные документы, не относящиеся к декларации;

- проверяющий не может запрашивать у физ. лица иные документы, не входящие в перечень обязательных для подачи декларации.

При нарушении указанных ограничений проверка будет прекращена, а ее результаты аннулированы.

Как проходит проверка

Проведение контрольных мероприятий состоит из следующих этапов:

- Сдача декларации налогоплательщиком.

- Регистрация отчета в ФНС.

- Проверка правильности заполнения.

- Анализ приложенных документов.

- Оформление результатов.

Декларация сверяется со справкой 2‑НДФЛ, представленной налоговым агентом. Расхождения в показателях могут возникнуть как по вине лица, заполнившего 3‑НДФЛ, так и по вине работодателя, направившего в ФНС неверные сведения о доходах налогоплательщика или исчисленном налоге.

Далее инспектор смотрит на правомерность примененных в декларации ставок, льгот и вычетов, которые зависят от статуса налогоплательщика. Например, для резидентов РФ ставка НДФЛ составляет 13%, а для нерезидентов – 30%.

При анализе приложенных документов инспектор проверяет их правильность составления, достоверность, наличие всех бланков, необходимых для подтверждения прав на вычет или льготу.

В процессе проверки инспектор может запрашивать документы, подтверждающие сведения, указанные в 3‑НДФЛ, у других организаций.

Например, налогоплательщик отчитался в полученном доходе с продажи машины. ФНС может запросить сведения из ГИБДД о снятии авто с регистрационного учета. Это подтвердит факт заключения сделки купли-продажи.

Узнать ход проверки налогоплательщик может в отделении ФНС или по звонку в инспекцию. По телефону можно получить информацию о наличии ошибок в документах или возникновении иных сложностей, связанных с контролем над доходами. К иным сложностям относится, например, возбуждение встречного контроля в отношении работодателя, передавшего в ФНС неверные сведения о заработной плате физ. лица.

Если 3‑НДФЛ была направлена онлайн, то этапы будут отражены в личном кабинете физ. лица. Уведомлять налогоплательщика об окончании налоговой проверки налоговый орган не обязан.

Декларация онлайн

Для удобства взаимодействия контролирующего органа с налогоплательщиками был разработан личный кабинет, который можно создать на сайте nalog.ru. В нем физ. лицо может направлять документы в ФНС, оплачивать начисленные налоги, отслеживать статус камеральной проверки и знакомиться с ее результатами.

3‑НДФЛ может иметь следующие статусы:

- начата – свидетельствует о получении налоговым органом документации;

- в процессе – это означает, что в текущее время инспектор проверяет сведения;

- завершена – контрольные мероприятия окончены.

При статусе «в процессе» на экране отображается степень завершения рассмотрения 3‑НДФЛ, выраженная в процентах. Этот показатель не столько отражает реальное состояние, сколько отображает объем времени, оставшегося до окончания контрольных мероприятий.

По окончании проверочных действий в личном кабинете будет сформирована квитанция для уплаты НДФЛ или заявление на возврат налога. Оплатить или возместить НДФЛ можно также онлайн.

Сроки

Отчет срока проведения проверки начинается с даты регистрации декларации в налоговом органе. Это следует учитывать при отправлении документации заказным письмом. Контрольные мероприятия длятся не более 3‑х календарных месяцев.

Если в ходе рассмотрения документов были выявлены нарушения или неточности в представленных сведениях, то инспектор вправе затребовать у физ. лица пояснения. Налогоплательщик должен представить письменные разъяснения в течение 5 рабочих дней или направить в ФНС уточняющую декларацию.

При направлении уточненной 3‑НДФЛ предыдущая проверка аннулируется, и отчет срока начинается заново.

Ускорить процесс проведения контрольных мероприятий налогоплательщик не может. Но, в случае малой загруженности отделения ФНС, проверка может завершиться раньше установленного срока.

Результат контрольных мероприятий

Порядок и сроки оформления результатов регламентируются ст. 100 НК РФ. Итоги проведенного рассмотрения декларации в первую очередь зависят от целей, для которых декларация направлялась в ФНС. Если налогоплательщик направил 3‑НДФЛ для возмещения излишне уплаченного налога, то результат камеральной проверки будет оформлен в виде решения о возмещении НДФЛ или об отказе в возврате.

При принятии решения о возмещении налогового сбора деньги будут перечислены на счет налогоплательщика, указанный в заявлении, в течение месяца, с момента поступления заявления. При нарушении срока возмещения в пользу физ. лица будут начислены пени, за каждый день просрочки.

Если декларация направлялась для уплаты налога от полученных доходов, то налогоплательщик получает квитанцию для оплаты НДФЛ. При выявлении нарушений законодательства ФНС составляет акт в течение 10 дней с момента окончания проверочных действий. Информация о выявленных недочетах направляется в адрес физ. лица в течение 5 дней с момента подписания акта.

Обжаловать результат

Физ. лицо после получения акта в течение месяца может представить возражения по результатам проверки. Они оформляются в письменном виде и направляются в ФНС. Возражения рассматриваются инспектором, после чего он может изменить свое решение на положительное, то есть вернуть налог или принять декларацию.

Если инспектор оставит свое решение без изменения, то физ. лицо вправе подать жалобу в Управление налоговой службы России, а также обжаловать действия специалиста в суде.

Контроль проводится в отношении каждой декларации, предоставленной налогоплательщиком. Срок проведения – 3 месяца. Данный период нельзя увеличить или продлить без законных оснований. Если в ходе контрольных мероприятий не выявлено нарушений, то налоговая не обязана уведомлять физ. лицо об окончании проверки. При выявлении недочетов в адрес гражданина направляется акт.

Источник: walaw.ru

Что такое камеральная налоговая проверка

Каждое предприятие в России обязано отчитываться перед налоговой службой. Камеральная проверка – это проверка соответствия действующему законодательству налоговых деклараций, которые налогоплательщик самостоятельно сдал на проверку в ИФНС. От выездной отличается тем, что проходит по месту регистрации в отделении налоговой инспекции.

Камеральная проверка простыми словами – проверка налогоплательщика и налоговой отчётности на соответствие требованиям законодательства о налогах и сборах. Когда предприятие сдаёт отчётность в ФНС, начинается такая проверка. Проводится на основании ст. 88 НК РФ, указов и распоряжений Президента, постановлений и распоряжений Минфина и ФНС, документов Пленума и Президиума Верховного Суда РФ.

Камеральные проверки проводятся регулярно в отношении налогоплательщиков. Если физическое лицо подаёт документы на налоговый вычет, налоговики начинают камеральную проверку по 3-НДФЛ.

Кто проводит и для чего

Проводится камеральная налоговая проверка по статье 88 НК РФ. Здесь прописан порядок проведения и сроки камеральной проверки. Отдел камеральных проверок в налоговой занимает особое место. Именно сюда нужно обращаться при возникновении вопросов.

Камералка проводится налоговыми органами для выявления факто соблюдения или несоблюдения налогоплательщиком норм налогового законодательства.

Виды

Камеральная налоговая проверка проводится по месту регистрации налогоплательщика в отделении ФНС. Существуют следующие виды:

- Выездная. Проводится непосредственно в офисе налогоплательщика. Инспектор или несколько проверяющих приезжают по юридическому адресу, занимают целое помещение. Проводится несколько недель, требует больших трудозатрат и проводится налоговиками крайне редко. Порядок прописан в статье 89 НК РФ.

- Камеральная. Такому виду подвергаются все налогоплательщики – граждане, предприниматели и юридические лица. Порядок прописан в ст. 88 НК РФ.

Сроки камеральной проверки

В ст. 88 НК РФ прописаны сроки проведения камеральной налоговой проверки. В п. 2 этой статьи прописано, что налоговики обязаны проверить декларацию в течение 3-ёх месяцев с момента сдачи. Завершается аудит автоматически.

Для декларации по НДС проверка может длиться не более 2-ух месяцев. Согласно п. 2 ст. 88 НК РФ, период проведения инспекции могут продлить, но только в том случае, если будут выявлены признаки нарушения законодательных норм.

Запущен пилотный проект, согласно которому плательщики НДС могут получить заявленный к вычету налог в упрощённом и ускоренном порядке. для этого необходимо выполнение одного из следующих условий:

- Заявление статус низкой степени риска. То есть, налогоплательщик всегда вовремя сдаёт верные документы, вовремя уплачивает налоги, а проверки проходят без дополнительных запросов.

- В прошлом период также был заявлен НДС к возмещению, и налоговики подтвердили более 70% от заявленной суммы.

- Более 80% заявленного налога к возмещению относится к контрагентам с низким или средним уровнем риска.

- Не менее половины заявленных вычетов приходится на контрагентов, указанных в прошлых декларациях.

- Сумма налогов, которые были уплачены за прошедшие 3 года, больше суммы НДС, заявленной в декларации к вычету по НДС.

Выплаты по 3-НДФЛ

Законотворцы постоянно обсуждают возможности сокращения сроков проведения камеральной проверки. Но, пока камеральный контроль физических лиц после сдачи декларации 3-НДФЛ длится 3 месяца. Если принято положительное решение, деньги на счёт налогоплательщика поступят в течение 30 дней с момента окончания.

Документы и сведения сейчас подаются через личный кабинет налогоплательщика, здесь же появляется актуальная информация. Статус проверки 3-НДФЛ становится виден по истечении 3-ёх месяцев с момента подачи декларации. Если КНП завершена, появится сообщение и будет видна сумма к возврату.

Нарушение сроков

Согласно ст. 88 НК РФ, прописанный 3-ёхмесячный срок не является пресекательным и за нарушение НК РФ не предусмотрено никаких последствий. Если отрезок времени для проверки истёк, и только после этого были выявлены нарушения законодательства по налогам и сборам, отвечать за нарушения придётся. Оспорить выдвигаемые требования об уплате, ссылаясь на истечение отрезка времени камералки, не получится.

Задайте вопрос эксперту

Юрист Елена Макарова

Юрист. Экономист. Опыт работы в Федеральной службе судебных приставов 2,5 года. Опыт работы в микрофинансовой компании 1 год.

Задать вопрос

Порядок проведения камеральной налоговой проверки

Камеральная проверка декларации налоговыми органами проводится по регламенту. Согласно ст. 88 НК РФ, предусмотрен следующий порядок:

- Налогоплательщик (гражданин, юридическое лица или индивидуальный предприниматель) передаёт в ИФНС декларацию на проверку.

- Данные отчётности фиксируются в единой базе ИФНС.

- Проводится аудит по контрольным соотношениям – для каждого налога они свои.

- Анализируются и сопоставляются показатели за прошлый период и за текущий.

- Сравнение и анализ показателей одного отчёта с показателями из отчёта по другим налогам. Это делается для того чтобы выявить возможные расхождения и несоответствия.

- Если после всех указанных действий не выявлено нарушений, противоречий, ошибок и неточностей, то оснований для проведения углублённой налоговой камеральной проверки нет. Соответственно, камералка завершается.

- Если нарушения выявлены, ФНС высылает налогоплательщику требование о предоставлении дополнительных документов или пояснений.

- Если из присланных документов и пояснений не удаётся установить причину ранее выявленных несоответствий, составляется акт камеральной проверки.

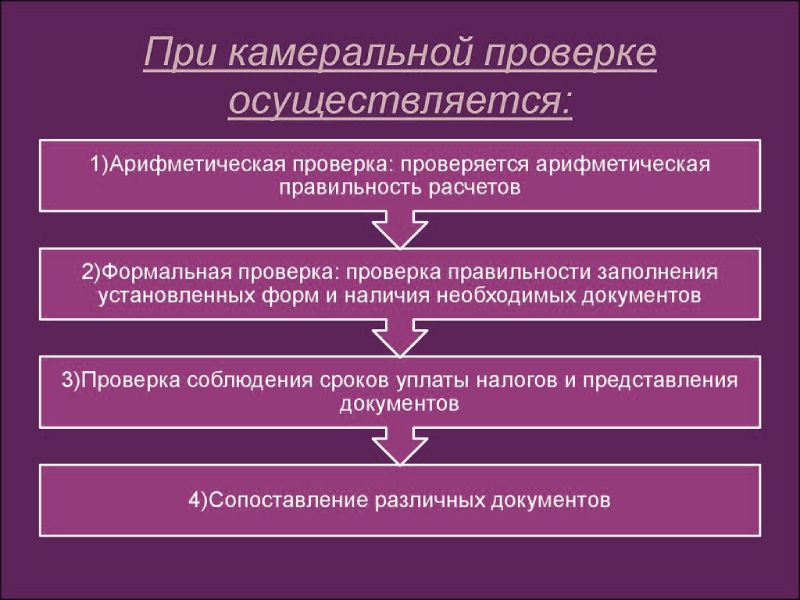

В ходе камералки предусмотрены следующие этапы:

- Аудит правильности исчисления налоговой базы. На этом этапе изучают причинно-следственную связь между показателями, на основании которых рассчитывается налоговая база. Также проверяют сопоставимость указанных показателей с показателями предыдущих периодов.

- Аудит правильности проведённых математических и арифметических действий по графам и столбцам каждой сданной декларации.

- Если налогоплательщик заявил документы на вычет, обязательно проверят обоснованность требований.

- Если налогоплательщик применяет льготы и пониженные ставки, их тоже проверят на соответствие законодательным нормам.

Статус камеральной проверки

У всех налогоплательщиков есть на официальном сайте ФНС личный кабинет. Здесь можно видеть все действия, которые налоговики совершают в отношении налогоплательщика. Когда начинается камеральная проверка, в ЛК приходит оповещение. Когда заканчивается – оповещение не приходит. Но, о том, что контроль со стороны государства завершён можно узнать – запросы на предоставление документов и пояснений перестают приходить.

Если будет принято решение об проведении углублённой инспекции, налогоплательщик также узнает об этом из личного кабинета. Если личного кабинет нет, общение с ФНС нужно вести посредством деловой переписки в бумажном или электронном виде. О ходе камеральной проверки можно также узнать из ЛК или переписки с ФНС РФ.

Где проходит

Проходит по месту нахождения и регистрации налогоплательщика. Занимается камеральный отдел, который есть в каждом территориальном отделении ФНС.

Оформление результатов

Согласно п. ст. 88 Налогового Кодекса РФ, акт проверки составляют только в том случае, если были выявлены нарушения. Если таковых не было, процедура завершается без оформления дополнительных бумаг.

Согласно п. 1 ст. 100 Налогового Кодекса Российской Федерации, акт должен быть составлен в течение 10 дней с момента окончания аудита. Нарушение указанного отрезка времени не приводит к отмене результатов аудита.

Акт может быть составлен в бумажном или электронном виде, и выслан налогоплательщику по Почте или по каналам телекоммуникационной связи. У налогоплательщика есть право направить возражение по акту в течение одного месяца с момента его получения. Об этом сказано в п.6 ст. 100 НК РФ.

Акт камеральной налоговой проверки

- Когда проводилась и кем (полностью ФИО инспектора, должность).

- Название налога, отчётность по которому подверглась аудиту.

- Полное и сокращённое название налогоплательщика.

- Дата, когда отчётность была представлена.

- Название налогового органа.

- Период, за который проводится аудит.

- Регистрационный номер сданной отчётности.

- Данные о проведённой процедуре– дата начала и дата окончания, выявленные нарушения.

- Требования, которые ИФНС предъявляется к налогоплательщику.

Если налоговым органом принято решение о привлечении налогоплательщика к ответственности, то обязательно прописывается основание и статья нормативного акта.

Выявление противоречий в представленной отчетности

Суть проверки в том, чтобы выявить ошибки, которые допустил налогоплательщик при заполнении отчётности. Ошибки может выявить как налоговая инспекция, так и сам плательщик налога. Как только будут выявлены неточности, ФНС направит требование о предоставлении пояснений и об уточнении неточных данных. Действия плательщика налога:

- Ещё раз внимательно изучить предоставленную декларацию и сделать упор на те неточности, которые указаны в сообщении от ФНС.

- Подготовить уточнённую декларацию, в которой будут прописаны верные операции.

- Вместе с уточнённой декларацией (подать её нужно в течение 5 дней с момента получения от ФНС уведомления) подаются пояснения. Их можно предоставить, даже если плательщик налога частично согласен с налоговиками по поводу выявленных неточностей.

- Как только уточнённая декларация поступает в налоговый орган, начинается новая камеральная проверка. Аудит по предыдущей декларации считается оконченным.

Несмотря на тот факт, что проверка закончена, документы по ней могут быть использованы при камералке по уточённой декларации.

Если налогоплательщик полностью не согласен с теми ошибками, которые указаны в уведомлении ФНС, достаточно предоставить разъяснения и оправдательные документы. Налоговики обязаны их принять и рассмотреть.

Возможные действия налогового органа при проведении КП

У инспекторов есть полномочия:

- Направить требование о предоставлении документов.

- Вызвать руководителя или главного бухгалтера в отдел камералок ФНС для дачи пояснений.

- Вызвать переводчика, если возникал такая необходимость.

- Требовать пояснения и уточнения по декларации в письменном виде.

- Провести выемку документов.

- Сделать запрос у контрагентов.

- Провести допрос свидетелей.

- Провести осмотр при камеральной проверке по ст. 92 НК РФ.

- Сделать экспертизу.

Как налоговая выбирает кого проверять?

В НК РФ прописано, что проверять нужно всех налогоплательщиков, но не сказано кого и как. Главное управление ведомства считает, что проверке подлежит каждая декларация. Местные органы ФНС выбирают самостоятельно. Последние несколько лет это делает программа.

Когда проводится углубленная камералка?

Если возникают вопросы и неточности – это основание для проведения углублённой проверки. Налогоплательщику направляют требование о предоставлении документов и пояснений.

Когда камералка проходит с истребованием документов и пояснений?

Это происходит тогда, когда ошибки и неточности в декларации стали следствием технических ошибок. Налогоплательщик обязан предоставить уточняющую декларацию в течение 5 дней с момента получения извещения, а документы – в течение 10 дней.

Особенности камералки без оснований для углубленной процедуры

Если не выявлено нарушений в отчётности, оснований для проведения углублённой проверки нет. На данном этапе камерлака заканчивается. Составлять акт налоговики не обязаны, так же, как и оповещать налогоплательщика о завершении. Исключение – проверка по НДС, заявленного к возмещению.

Возможно ли увеличение срока камералки?

Согласно Письму Минфина № 03-02-07/1-75, продлевать продолжительность камералки нельзя. Исключение – декларация по НДС. Инспекторы могут увеличить срок на месяц – с 2-ух месяцев до 3-ёх.

Как насчет ошибок при сдаче отчетности?

Любая ошибка требует подачи пояснений и уточнённых деклараций. Особое внимание уделяется счётным ошибкам и расхождениям между налоговой базой и суммой налога к исчислению, возврату.

От чего зависит срок камералки по 3-НДФЛ?

статус камеральной налоговой проверки декларации за 2020 год в процессе кнп что значит

То есть вычет при расчете зарплаты применяется не всегда. В этом случае можно самостоятельно заявить свое право на вычет и вернуть излишне уплаченный НДФЛ из бюджета, направив декларацию 3-НДФЛ по итогам года в налоговую инспекцию. Сделать это можно как лично в инспекции, так и через личный кабинет налогоплательщика (ЛК), зарегистрировавшись на официальном сайте налоговой. Второй вариант экономит много сил и времени, а также дает неоспоримые преимущества, о которых мы поговорим ниже.

Какие сведения можно получить через ЛК налогоплательщика

ЛК — удобный инструмент для взаимодействия физлица и налоговой инспекции. Зарегистрироваться в нем можно, обратившись в любую налоговую инспекцию с документом, удостоверяющим личность, и получив логин и пароль.

Вот так выглядит главная страница личного кабинета:

Перечислим также функции личного кабинета:

Подходя к главной теме статьи, отметим, что в ЛК можно также получать сведения о ходе камеральной налоговой проверки декларации 3-НДФЛ. Ход камеральной проверки в личном кабинете обозначается термином «статус». Статус камеральной налоговой проверки декларации может быть разным. Какие значения он может принимать, рассмотрим ниже.

А для начала ответим на вопрос, что означает камеральная проверка? В ходе камеральной проверки рассматривается соблюдение законодательства о налогах и сборах на основе представленной налогоплательщиком декларации и иных документов, а также документов, имеющихся в распоряжении налогового органа. Таким образом, любая декларация проходит камеральную проверку.

Этапы, которые необходимо пройти для возврата излишне уплаченного НДФЛ путем подачи 3-НДФЛ в налоговый орган:

Для тех, у кого нет возможности воспользоваться личным кабинетом, приведем ссылку на актуальный бланк декларации 3-НДФЛ

Как заполнить 3-НДФЛ, читайте в статье

Еще о порядке проведения камеральной проверки 3-НДФЛ мы писали здесь

Что значит статус камеральной проверки «В процессе»

В личном кабинете налогоплательщика можно отслеживать статус камеральной проверки, то есть получать сведения о ходе камеральной проверки.

Как узнать статус камеральной проверки в личном кабинете:

Что значит статус камеральной проверки «Завершена»

Есть еще один блок в личном кабинете налогоплательщика, где можно проверить ход камеральной проверки декларации не только за последний год, но и за предыдущие налоговые периоды:

При подтверждении на главной странице появятся сведения о переплате налога и возможность написать заявление на возврат излишне уплаченного налога. Написать заявление можно, нажав на кнопку «Мои налоги» на главной странице.

Завершение камеральной проверки еще не означает получения денежных средств на свой счет. Возврат от налоговой также следует контролировать по срокам исполнения и в случае задержки выплат обратиться в налоговый орган.

Что значит статус камеральной проверки «Данные отсутствуют»

Как еще узнать, прошла ли камеральная проверка? Можно также обратиться в налоговую по телефону или лично посетив инспекцию. Но так как дозвониться до них бывает весьма проблематично, а личное посещение может быть не слишком удобно ввиду территориального расположения, ЛК налогоплательщика все-таки самая удачная альтернатива прежним способам общения с налоговой.

Итак, налогоплательщик решил проверить статус камеральной проверки 3-НДФЛ, выполнил все описанные выше шаги и под статусом проверки декларации увидел следующую надпись:

Фраза «Данные о результате камеральной проверки отсутствуют» обычно указывается в паре со статусами «На рассмотрении» или «В процессе». То есть говорит только о том, что проверка пока не завешена, поэтому и данных по ней пока нет.

Ход камеральной проверки 3-НДФЛ можно отслеживать в личном кабинете налогоплательщика на официальном сайте налоговой инспекции. Нужно только предварительно зарегистрироваться в нем. Ход проверки имеет несколько статусов: принята, в процессе, завершена.

Еще больше материалов по теме — в рубрике «Налоговые проверки».

Что такое камеральная проверка

Как и что проверяет налоговая

Чтобы контролировать, соблюдает ли налогоплательщик налоговое законодательство, сотрудники ФНС проводят выездные и камеральные проверки.

Выездные проверки проводятся по месту нахождения налогоплательщика, камеральные — в офисе налоговой. Сотрудники ИФНС физически не могут «навестить» каждого, поэтому основная форма налогового контроля — камеральная проверка.

Что такое камеральная проверка

Правовая основа. Камеральную налоговую проверку проводят в соответствии с налоговым кодексом и письмами ФНС, которые уточняют отдельные моменты. Например, как налоговикам проверять уточненную налоговую декларацию.

Предмет. Во время камеральной проверки налоговые инспекторы смотрят, соответствуют ли сданные декларации и другая отчетность налогоплательщиков действующему налоговому законодательству. То есть инспектор изучает, правильно ли налогоплательщик заполнил документы и верно ли исчислил налоги.

Если нет, инспектор сначала требует пояснить что-то в отчетности и донести или дослать дополнительные документы. Затем, если из документов или пояснений причину противоречий инспектор не установил либо ошибки и нарушения подтвердились, ИФНС доначисляет налоги и взыскивает их. А физлицам также по результатам проверки декларации могут отказать в вычете.

Камеральные проверки проводят и другие госорганы, например Счетная палата или Таможенная служба. Они проверяют документы по своей части: таможенники изучают таможенные декларации, работники Счетной палаты контролируют траты бюджетных организаций.

ФНС же контролирует именно налогоплательщиков.

Кто проводит проверку

Камеральную налоговую проверку проводят налоговые инспекторы ИФНС, где стоит на учете налогоплательщик: обычный человек, организация или ИП. В статье больше буду рассказывать про налоговую проверку предпринимателей и компаний, потому что именно она вызывает больше всего вопросов.

Инспектор, получив отчетность от налогоплательщика, сразу начинает проверку — специальное разрешение на ее проведение от руководителя отдела ему не нужно. Можно сказать так: вы сдали документы в ФНС — все, камералка началась.

Виды камеральной проверки

Камеральная проверка может быть общей и углубленной.

Программа пересчитывает расчеты, сравнивает показатели, которые нужны для исчисления налоговой базы, с предыдущими отчетными периодами: проверяет, как они сопоставляются, выявляет ошибки и противоречия.

Если нет разрывов или неувязки между показателями, которые представил налогоплательщик, камеральная проверка на этом заканчивается.

Углубленная камеральная проверка проводится, если в отчетность закралась ошибка. К примеру, программа АИС вывела одну сумму налога, а налогоплательщик представил другую. В таком случае налоговый инспектор может:

При углубленной камеральной проверке налоговый инспектор отправляет в государственные органы запросы на информацию о налогоплательщике. Например, узнает в Росреестре, есть конкретная недвижимость в собственности ООО или нет.

Всю полученную информацию инспектор затем анализирует и решает, не нарушил ли налогоплательщик налоговое законодательство.

Если по результатам углубленной проверки налогоплательщик исправил недочеты и ошибки в документах или, например, уплатил недоимку по налогам, камеральная проверка автоматически завершается.

Выездная проверка — это когда налоговые инспекторы приезжают на место, где находится налогоплательщик: в цех, магазин, склад и т. д. Домой к ИП или физлицу они не приходят.

На выезд инспекторы собираются по решению руководителя ИФНС и только в определенных случаях. Подробнее об этом расскажу ниже.

По возмещению НДС камеральная проверка всегда проходит углубленно, ведь фирма запрашивает деньги из госбюджета, где важна каждая копейка.

Если инспектор убедится, что нарушений законодательства нет, он поручит казначейству перечислить деньги на расчетный счет организации — возместить НДС.

Как налоговая выбирает, кого проверять

Через общую камеральную проверку проходят все налогоплательщики, которые сдают в налоговую декларации и другую отчетность.

Повод для углубленной камеральной проверки — возмещение НДС, неувязки в показателях или разрыв в цепочке начисления налогов.

Вот какие могут быть основания для выездной проверки после камеральной:

Правила и порядок проведения

Правила и порядок проведения камеральной проверки установлены налоговым кодексом.

Где проходит проверка. С документами налоговый инспектор работает на своем рабочем месте — в ИФНС, где стоят на учете проверяемые налогоплательщики.

Контрольные мероприятия начинаются после того, как инспектор обнаружил противоречия в декларации или расчетах и запросил у налогоплательщика пояснения.

Сотрудник ФНС в рамках камеральной проверки может:

Контрольные мероприятия проводятся не все и не всегда, а только когда в этом есть необходимость. Например, когда из документов картина неясна. Имущество вроде бы есть — на него начисляется амортизация, а вроде бы нет — в других документах информации о нем нет.

Документы для ФНС. Во время проверки отчетности инспектор может затребовать у налогоплательщика любые документы.

Главный критерий всех этих документов — они должны иметь отношение к рассчитываемому налогу. Например, если это НДС, то налоговая вправе изучить счета-фактуры и договоры. Если налог на прибыль, то налоговая вправе затребовать, например, договоры и акты сдачи-приемки работ, расходы по которым уменьшают налогооблагаемую базу. Налоговая не вправе требовать документы, которые не относятся к налогу, за который отчитывается организация или ИП.

Если в налоговую обратился обычный человек, например за вычетом на лечение, он должен представить договор, чек, справку об оплате медуслуг. Другие документы ФНС от него требовать не вправе.

Камеральная налоговая проверка: сроки и порядок проведения

С камеральной проверкой сталкивается каждая организация и каждый ИП, вне зависимости от выбранной системы налогообложения, размера бизнеса и наличия наемных работников. Ведь камеральная проверка — это то, что происходит со всеми сданными декларациями и расчетами. Чем грозит налогоплательщику «камералка»? Какие полномочия есть у инспекторов?

В какие сроки осуществляется проверка и как оформляется ее результат? Ответы на эти и другие вопросы — в нашей статье.

Что такое камеральная налоговая проверка

Камеральная проверка — это контрольное мероприятие, которое ИФНС проводит после получения любой декларации и любого расчета. В общем случае такая проверка не предполагает посещения налоговиками места нахождения налогоплательщика: все мероприятия проводятся в стенах инспекции.

Первым делом поступившая отчетность проверяется на соблюдение сроков сдачи. ИФНС фиксирует, что декларация или расчет представлены без опоздания. Если срок нарушен, плательщику грозит штраф по статье 119 НК РФ.

Затем контролеры проверяют соответствие отчетности правилам, которые прописаны в порядке заполнения той или иной декларации (расчета). После этого проверяется выполнение контрольных соотношений.

Кроме того, в рамках «камералки» данные из декларации или расчета сопоставляются с прочей информацией, которая есть в распоряжении налоговых органов. В частности, сведения из поступившей отчетности сверяются с данными из других деклараций и расчетов самого налогоплательщика, а также с отчетностью его контрагентов (п. 2.3 письма ФНС от 16.07.13 № АС-4-2/12705).

Помимо этого, сведения, указанные в декларации или расчете, сопоставляются с данными из информационных источников, к которым у ИФНС есть доступ. Это, в частности, информация о лицензиях, банковских счетах, данные ЕГРН, ЕГРЮЛ и ЕГРИП (п. 2.5 письма ФНС от 16.07.13 № АС-4-2/12705).

Кто проводит камеральную проверку

Как уже отмечалось, камеральная проверка не предполагает обязательного посещения налогоплательщика. Поэтому практически все контрольные мероприятия осуществляются по месту нахождения налогового органа. Для этого в инспекциях созданы специальные отделы камеральных проверок, куда и поступают сданные декларации и расчеты.

Сотрудники этих отделов (налоговые инспекторы) в рамках своих повседневных служебных обязанностей при помощи специальных программ проводят указанные выше контрольные мероприятия.

СПРАВКА. Решение руководителя или заместителя руководителя ИФНС о проведении камеральной проверки не требуется. Об этом прямо сказано в пункте 2 статьи 88 НК РФ.

Цели и особенности проведения «камералки»

Основная цель камеральной проверки — убедиться в правильности формирования налоговых обязательств в декларации или расчете. Другими словами, камеральная проверка может подтвердить, что налогоплательщик верно рассчитал сумму налога, или опровергнуть это. Также в ходе проверки данные из отчетности будут сверены с информацией об уже перечисленных суммах налогов, чтобы установить наличие недоимки или переплаты.

В рамках «камералки», помимо проверки контрольных соотношений и верности заполнения декларации, могут проводиться и другие мероприятия налогового контроля. Так, в случаях, прямо указанных в статье 88 НК РФ, у налогоплательщика можно истребовать дополнительные документы, подтверждающие данные, указанные в декларации. К примеру, такое допускается при выявлении несоответствий между информацией в декларации и сведениями, которые есть у инспекции (п. 3 ст. 88 НК РФ).

Кроме этого, при проведении «камералки» ИФНС может вызывать в инспекцию для дачи пояснений руководство проверяемой организации или предпринимателя (подп. 4 п. 1 ст. 31 НК РФ). Также налоговики вправе проводить допросы любых других лиц, в том числе сотрудников налогоплательщика, и выемку документов (ст. 90 и ст. 93 НК РФ).

В некоторых случаях допустимы осмотры помещений, территорий, документов и предметов (п. 1 ст. 92 НК РФ).

Сроки камеральных проверок

По общему правилу камеральная проверка длится три месяца со дня представления отчетности. Декларации по НДС «по умолчанию» должны проверяться в сокращенный двухмесячный срок (п. 2 ст. 88 НК РФ).

В большинстве случаев продлить срок «камералки» нельзя. Исключение касается деклараций по НДС. Налоговая инспекция может продлить срок ревизии такого отчета с сокращенных двух до стандартных трех месяцев, если будут обнаружены признаки нарушения налогового законодательства (п. 2 ст. 88 НК РФ).

ВНИМАНИЕ. ИФНС не может приостановить течение срока при осуществлении камеральной проверки.

ВНИМАНИЕ. Если до окончания «камералки» подать уточненную декларацию, то проверка первичной отчетности тут же прекратится. А срок проверки начнет течь заново (п. 9.1 ст. 88 НК РФ).

Порядок проведения «камералки»

Камеральную проверку можно условно разделить на два этапа: автоматизированный контроль и углубленная проверка. Автоматизированный контроль отчетности происходит фактически без участия налоговиков. После того, как данные из декларации (расчета) загружены в информационную систему инспекции, компьютер сам проверяет правильность заполнения строк отчетности и сверяет контрольные соотношения.

Также сведения из деклараций «прогоняются» по специальным базам данных — так называемым автоматическим системам контроля (АСК). Самая известная из них — АСК НДС-2, с помощью которой проводится «перекрестная» проверка данных всех деклараций по НДС и выявляются «разрывы» в цепочках формирования добавленной стоимости. То есть обнаруживаются ситуации, когда налог к вычету принимается, а на следующем этапе в бюджет не перечисляется.

ВНИМАНИЕ. Риск доначислений при камеральной проверке по НДС можно снизить, если заранее сверить с контрагентами полученные и выставленные счета-фактуры.

Если по результатам автоматизированного контроля в отчетности обнаружены ошибки, расхождения или несоответствия, то это является поводом для углубленной проверки. Также расширенная проверка осуществляется в том случае, если в декларации заявлены льготы или сумма НДС к возмещению. Кроме того, обязательной углубленной ревизии подвергается отчетность по налогам, связанным с использованием природных ресурсов (п. 3, 6, 8 и 9 ст. 88 НК РФ).

Углубленная камеральная проверка

На этом этапе контрольные мероприятия проводит налоговый инспектор. Он должен убедиться, то налогоплательщик не допустил каких-либо нарушений при заполнении декларации и исчислении суммы налога.

Для этого инспектор рассылает требования о представлении документов и сведений как самому налогоплательщику, так и иным лицам (в т.ч. контрагентам второго и последующего звеньев). При необходимости возможны допросы свидетелей, проведение экспертиз, выемка документов или осмотр территорий, помещений, документов и предметов.

Также в рамках углубленной проверки инспектор может направить налогоплательщику сообщение о выявленных в отчетности ошибках. В нем может содержаться требование представить пояснения, либо подать уточненную налоговую декларацию (п. 3 ст. 88 НК РФ).

Камеральная проверка декларации по возмещению НДС

Также надо учитывать, что при возмещении НДС всегда проводится углубленная камеральная проверка. Это значит, что помимо автоматизированной сверки контрольных соотношений и проверки декларации по АСК НДС-2 инспекторы, скорее всего, затребуют у налогоплательщика счета-фактуры и первичные документы по примененным вычетам (п. 8 ст. 88 НК РФ). Кроме этого, налоговики проведут «встречные» проверки контрагентов, чтобы убедиться в реальности операций и заявленных к возмещению сумм.

С июля 2021 года действует правило: если показатели декларации по НДС не соответствуют контрольным соотношениям, декларация считается непредставленной. Тогда камеральная ревизия прекращается. В случае, когда декларация была уточненной, возобновляется «камералка» исходного варианта (см. «По каким основаниям налоговики не примут отчетность, сданную после 1 июля»).

Как оспорить результат камеральной проверки

Оформление итогов проверки зависит от того, были ли выявлены нарушения. Если таковых не обнаружено, то по результатам камерального контроля никакой документ (акт, справка и т.п.) не составляется. Однако если в декларации были заявлены суммы к зачету, возврату или возмещению, то фактически результатом камеральной проверки станет соответствующее решение ИФНС о зачете, возврате или возмещении налога. Также зримым результатом «камералки» является отражение сумм, указанных в декларации, по лицевому счету налогоплательщика.

Если же в ходе проверки выявлены нарушения, то в течение 10 рабочих дней после ее завершения ИФНС должна составить акт. В следующие 5 рабочих дней этот документ необходимо вручить налогоплательщику лично, либо направить по ТКС или по почте (п. 1 и 5 ст. 100 НК РФ).

Если налогоплательщик не согласен с выводами и предложениями контролеров, он может в течение месяца подготовить возражения на акт проверки (п. 6 ст. 100 НК РФ). Эти возражения вместе с подтверждающими документами, если таковые имеются, надо передать в ИФНС для приобщения к материалам проверки.

По истечении месяца, отведенного на подготовку возражений, руководитель инспекции или его заместитель назначит дату и время рассмотрения материалов проверки. Представитель налогоплательщика обязательно извещается об этом мероприятии. По итогам рассмотрения будет принято решение по камеральной проверке.

Данное решение вступит в силу через месяц, если не будет обжаловано в апелляционном порядке в УФНС по субъекту РФ. В случае подачи такой жалобы, решение вступит в силу после ее рассмотрения (если, конечно, не будет отменено). Вступившее в силу решение по «камералке» можно обжаловать в ФНС или в судебном порядке (ст. 137 и ст. 138 НК РФ).

В заключение еще раз напомним, что камеральные проверки — часть текущей работы налоговых инспекций, в рамках которой проверяется правильность заполнения отчетности и формирования налоговых обязательств. При проведении «камералки» инспекторы обладают достаточно широкими полномочиями, а выявленные ошибки могут обернуться штрафами и доначислениями. Поэтому знание порядка проведения камеральной проверки, фиксации и обжалования ее результатов необходимо. Это поможет избежать необоснованных претензий со стороны ИФНС.

Все про камералку декларации по налогу на прибыль

Каковы особенности проведения камеральной налоговой проверки по налогу на прибыль? Вправе ли ИФНС истребовать документы, подтверждающие право на применение налогоплательщиком пониженных ставок по налогу на прибыль, установленных гл. 25 НК РФ? Каковы особенности проведения КНП в отношении декларации по налогу на прибыль, представленной отдельными категориями налогоплательщиков, в частности ответственным участником КГН; участником РИП? На эти и другие вопросы вы найдете ответы в данном материале.

Организационные вопросы проведения КНП

На основе каких данных проводится КНП декларации по налогу на прибыль и какой период подлежит проверке? Определение КНП и порядок ее проведения изложены в ст. 88 НК РФ.

Согласно п. 1 указанной статьи КНП проводится по месту нахождения налогового органа на основе:

— налоговых деклараций (расчетов);

— документов, представленных налогоплательщиком ;

— других документов о деятельности налогоплательщика, имеющихся у налогового органа.

По общему правилу налоговый орган не вправе проводить КНП без декларации на основе иных документов. Если нет декларации, то должны быть использованы иные формы налогового контроля (Постановление Президиума ВАС РФ от 26.06.2007 № 2662/07 по делу № А19-5641/06-10).

Однако из этого правила есть исключение: в случае, если в налоговый орган в установленный срок не представлена декларация (расчет) налогоплательщиком — контролирующим лицом организации, признаваемым таковым в соответствии с гл. 3.4 НК РФ, налоговый орган вправе провести КНП на основе имеющихся у него документов (информации) о налогоплательщике, а также данных об иных аналогичных налогоплательщиках в течение трех месяцев со дня истечения установленного срока представления такой декларации (расчета).

В силу п. 2 ст. 88 НК РФ «камералка» по налогу на прибыль проводится налоговыми инспекторами без какого либо специального решения руководителя налогового органа.

КНП по налогу на прибыль осуществляется за тот отчетный (налоговый) период, который указан в декларации.

Согласно ст. 285 НК РФ налоговым периодом по налогу на прибыль признается календарный год (п. 1). Отчетными периодами по налогу — I квартал, полугодие и девять месяцев календарного года, а для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, — месяц, два месяца, три месяца и т. д. до окончания календарного года (п. 2).

В какие сроки должна быть проведена КНП декларации по налогу на прибыль?

В соответствии с п. 2, 10 ст. 88 НК РФ «камералка» по налогу на прибыль проводится в течение трех месяцев со дня представления налогоплательщиком (или налоговым агентом) налоговой декларации (расчета), если иное не предусмотрено данным пунктом.

Согласно ст. 6.1 НК РФ течение срока начинается на следующий день после календарной даты или наступления события (совершения действия), которым определено его начало (п. 2). Срок, исчисляемый месяцами, истекает в соответствующие месяц и число последнего месяца срока.

Если окончание срока приходится на месяц, в котором нет соответствующего числа, то срок истекает в последний день этого месяца (п. 5).

Отметим, что в случае представления декларации по почте день ее отправки и день получения инспекцией не совпадают. В этом случае срок нужно считать со дня получения декларации ИФНС (см. письма Минфина России от 22.12.2017 № 03 02 07/1/85955, ФНС России от 16.07.2013 № АС-4-2/12705 (п. 2.2)).

Предположим, ИФНС получила декларацию по налогу на прибыль за девять месяцев 2019 года 25.10.2019. Три месяца истекают 25.01.2020. Так как это суббота, срок окончания проверки — 27.01.2020.

Итак, срок проведения КНП — три месяца. Этот срок не может быть продлен или приостановлен.

При этом, если до окончания КНП налогоплательщиком представлена уточненная декларация (расчет), КНП ранее поданной декларации (расчета) прекращается и начинается новая КНП на основе «уточненки». Прекращение КНП означает прекращение всех действий налогового органа в отношении ранее поданной декларации (расчета). При этом документы (сведения), полученные налоговым органом в рамках прекращенной КНП, могут быть использованы при проведении мероприятий налогового контроля в отношении налогоплательщика (п. 9.1 ст. 88 НК РФ).

Обратите внимание. По мнению Минфина, нарушение процессуальных сроков при проведении мероприятий налогового контроля не является существенным нарушением, влекущим безусловную отмену решения налогового органа, принимаемого по результатам налоговой проверки (Письмо от 23.03.2018 № 03 02 07/1/18400).

В каких случаях налоговый орган вправе требовать у налогоплательщика представить необходимые пояснения?

Эти случаи перечислены в п. 3 ст. 88 НК РФ.

В ходе КНП в отношении декларации по налогу на прибыль могут быть выявлены:

— ошибки в налоговой декларации и (или) противоречия между сведениями, содержащимися в представленных документах;

— несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля.

Об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

Кроме того, в течение пяти дней следует представить:

— при проведении КНП на основе уточненной декларации по налогу на прибыль, в которой уменьшена сумма налога, подлежащая уплате в бюджет, по сравнению с ранее представленной декларацией, — пояснения, обосновывающие изменение соответствующих показателей налоговой декларации;

— при проведении КНП декларации по налогу на прибыль, в которой заявлена сумма полученного в соответствующем отчетном (налоговом) периоде убытка, — пояснения, обосновывающие размер полученного убытка.

Обратите внимание. Абзацем 4 п. 3 ст. 88 НК РФ установлено, что налогоплательщики, на которых возложена обязанность представлять декларацию по НДС в электронной форме, при проведении КНП такой декларации дают пояснения в электронной форме по ТКС (при представлении пояснений на бумажном носителе они не считаются представленными).

Исходя из разъяснений Минфина (Письмо от 22.07.2019 № 03 02 08/54231), поскольку НК РФ не ограничивает налогоплательщиков в выборе способа представления пояснений к налоговым декларациям по иным налогам (в том числе по налогу на прибыль), такие пояснения могут быть представлены налоговым органам как на бумажном носителе, так и в электронной форме.

Пунктом 4 ст. 88 НК РФ предусмотрено, что налогоплательщик, представляющий в налоговый орган вышеупомянутые пояснения, вправе дополнительно представить выписки из регистров налогового и (или) бухгалтерского учета и (или) иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию.

Истребование у налогоплательщика документов в рамках КНП по налогу на прибыль

Вправе ли ИФНС истребовать дополнительные сведения и документы?

В соответствии с п. 7 ст. 88 НК РФ при проведении КНП налоговый орган не вправе истребовать у налогоплательщика дополнительные сведения и документы, если:

— иное не предусмотрено указанной статьей;

— представление таких документов вместе с налоговой декларацией (расчетом) не установлено НК РФ.

Рассмотрим, в каких случаях ст. 88 НК РФ предусматривает право налоговиков на истребование дополнительных сведений.

Во-первых, согласно п. 8.2 этой статьи при проведении КНП декларации по налогу на прибыль участника договора инвестиционного товарищества налоговый орган вправе:

— истребовать у него сведения о периоде его участия в таком договоре, о приходящейся на него доле прибыли (расходов, убытков) инвестиционного товарищества;

— использовать любые сведения о деятельности инвестиционного товарищества, имеющиеся в распоряжении налогового органа.

Во-вторых, в силу п. 8.3 ст. 88 НК РФ истребовать документы ИФНС вправе при проведении КНП на основе «уточненки», представленной по истечении двух лет со дня, установленного для подачи декларации (расчета) по налогу на прибыль за соответствующий отчетный (налоговый) период, в которой:

— уменьшена сумма налога, подлежащая уплате в бюджетную систему РФ;

— увеличена сумма полученного убытка по сравнению с ранее представленной налоговой декларацией (расчетом).

В данном случае речь идет об истребовании:

— первичных и иных документов, подтверждающих изменение сведений в соответствующих показателях налоговой декларации (расчета);

— аналитических регистров налогового учета, на основании которых сформированы указанные показатели до и после их изменений.

В-третьих, согласно п. 8.8 ст. 88 НК РФ при проведении КНП декларации по налогу на прибыль, в которой заявлен инвестиционный налоговый вычет (ИНВ), предусмотренный ст. 286.1 НК РФ, налоговый орган вправе требовать у налогоплательщика представить в течение пяти дней необходимые пояснения, касающиеся применения ИНВ, и (или) истребовать в установленном порядке у налогоплательщика первичные и иные документы, подтверждающие правомерность применения такого налогового вычета.

Кроме того, как было отмечено выше, при проведении КНП налоговый орган не вправе истребовать у налогоплательщика дополнительные сведения и документы, если представление таких документов вместе с налоговой декларацией (расчетом) не предусмотрено НК РФ. Перефразируя это положение, получаем, что если НК РФ предусматривает представление тех или иных документов вместе с налоговой декларацией (расчетом), а налогоплательщик «забыл» их, то ИФНС имеет право потребовать представить такие документы.

Например, согласно п. 7, 8 ст. 262 НК РФ налогоплательщик, осуществляющий расходы на НИОКР по установленному Правительством РФ перечню, вправе учитывать указанные расходы для целей налогообложения с применением коэффициента 1,5. При использовании этого права налогоплательщик представляет в налоговый орган отчет о выполненных разработках одновременно с налоговой декларацией по итогам налогового периода, в котором они завершены.

Вправе ли ИФНС истребовать документы, подтверждающие право на налоговые льготы?

Согласно п. 6 ст. 88 НК РФ при проведении КНП налоговый орган вправе требовать у налогоплательщика-организации или у налогоплательщика — индивидуального предпринимателя представить в течение пяти дней необходимые пояснения об операциях (имуществе), по которым применены налоговые льготы, и (или) истребовать в установленном порядке у этих налогоплательщиков документы, подтверждающие их право на такие налоговые льготы.

Вправе ли ИФНС истребовать документы, подтверждающие право на применение налогоплательщиком пониженных ставок по налогу на прибыль, установленных гл. 25 НК РФ?

В формально-юридическом смысле налоговые ставки и налоговые льготы являются различными элементами налогообложения. К примеру, налоговая ставка в силу ст. 17 НК РФ считается обязательным элементом налогообложения, ее определение необходимо для признания того или иного налога установленным. При этом налогоплательщику не предоставлено право отказаться от предусмотренной налоговой ставки (в том числе от пониженной налоговой ставки) либо изменить ее размер.

В свою очередь, налоговая льгота, в отличие от обязательных элементов налогообложения, является самостоятельным элементом налогообложения. Она может предусматриваться в налоговых правилах лишь в необходимых случаях (п. 2 ст. 17 НК РФ). Налоговая льгота, по сути, считается необязательным элементом налогообложения. К такому выводу пришел КС РФ в определениях от 05.07.2001 № 162 О, от 07.02.2002 № 37 О.

При установлении обязательных элементов налогообложения и определении по ним различных преимуществ для отдельных категорий налогоплательщиков, в том числе при установлении пониженной налоговой ставки, обязательные элементы налогообложения не утрачивают своей специфической сущности и не подменяются налоговым законодательством необязательным элементом — налоговой льготой. Иными словами, определение пониженной ставки по тому или иному налогу не следует отождествлять с установлением налоговой льготы (см. Письмо Минфина России от 21.10.2013 № 03 11 11/43791).

С учетом изложенного финансовое ведомство считает, что налоговики не вправе в рамках камеральной проверки истребовать документы о праве применения дифференцированных (пониженных) налоговых ставок, установленных налоговым законодательством (см. письма от 02.03.2017 № 03 02 07/1/12009, от 03.09.2015 № 03 05 05 01/50668).

Иными словами, положения п. 6 ст. 88 НК РФ не применяются, когда речь идет о подтверждении права на применение пониженных ставок по налогу на прибыль.

Однако, как отмечалось выше, согласно п. 8 ст. 88 НК РФ налоговый орган вправе истребовать у налогоплательщиков документы, представление которых вместе с налоговой декларацией (расчетом) предусмотрено НК РФ.

Напомним, что гл. 25 НК РФ в ряде случаев установлено представление документов, подтверждающих право на применение пониженных ставок по налогу на прибыль.

Так, согласно п. 6 ст. 284.5 НК РФ организации, осуществляющие социальное обслуживание граждан и применяющие налоговую ставку 0?%, по окончании каждого налогового периода, в течение которого они использовали эту ставку, в сроки, установленные для подачи декларации по налогу на прибыль (не позднее 28 марта), представляют в налоговый орган по месту своего нахождения: выписку из реестра поставщиков социальных услуг; сведения о доле доходов организации от осуществления деятельности по предоставлению социальных услуг гражданам в общей сумме доходов; сведения о численности работников в штате организации.

В указанный срок организации, осуществляющие образовательную и (или) медицинскую деятельность и применяющие налоговую ставку 0?% в соответствии со ст. 284.1 НК РФ, обязаны подавать сведения, перечисленные в п. 6 указанной статьи.

Каковы особенности проведения КНП в отношении декларации по налогу на прибыль по КГН?

Пункт 8 ст. 289 НК РФ предусматривает, что декларация по налогу на прибыль по консолидированной группе налогоплательщиков (КГН) по итогам отчетного (налогового) периода составляется ответственным участником этой группы на основе данных налогового учета и консолидированной налоговой базы в целом по КГН только в части исчисления налога в отношении консолидированной налоговой базы.

Ответственный участник КГН обязан представлять декларации по налогу на прибыль по КГН в налоговый орган по месту регистрации договора о создании такой группы в порядке и сроки, которые установлены ст. 289 для декларации по налогу на прибыль.

Согласно п. 11 ст. 88 НК РФ камеральная проверка по КГН проводится в порядке, установленном этой статьей, на основе налоговых деклараций (расчетов) и документов, представленных ответственным участником этой группы, а также других документов о деятельности этой группы, имеющихся у налогового органа.

При проведении проверки по КГН налоговый орган вправе истребовать у ответственного участника этой группы копии документов, которые должны представляться с декларацией по налогу на прибыль по КГН в соответствии с гл. 25 НК РФ, в том числе относящиеся к деятельности иных участников проверяемой группы.

Необходимые пояснения и документы по КГН налоговому органу представляет ответственный участник этой группы.

Каковы особенности проведения КНП в отношении декларации по налогу на прибыль, представленной участником РИП?

В соответствии с п. 12 ст. 88 НК РФ при проведении камеральной проверки налоговой декларации (расчета), представленной налогоплательщиком — участником регионального инвестиционного проекта (РИП), по налогам, при исчислении которых были использованы налоговые льготы, предусмотренные для участников РИП Налоговым кодексом и (или) законами субъектов РФ, налоговый орган вправе истребовать у такого налогоплательщика сведения и документы, подтверждающие соответствие показателей реализации РИП требованиям к региональным инвестиционным проектам и (или) их участникам, установленным НК РФ и (или) законами соответствующих субъектов РФ.

Оформление результатов проведенной КНП и рассмотрение ее материалов

От чего зависит порядок оформления результатов камеральной проверки?

Как указано в п. 5 ст. 88 НК РФ, лицо, проводящее КНП, обязано рассмотреть представленные налогоплательщиком пояснения и документы.

Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений налогоплательщика налоговый орган установит факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, должностные лица налогового органа обязаны составить акт проверки в порядке, предусмотренном ст. 100 НК РФ.

Имейте в виду, что если факт нарушения не установлен, то ее результаты не оформляются, то есть ни акт, ни справка, ни иной документ не составляются.

Согласно п. 1 ст. 100 НК РФ в случае выявления нарушений налогового законодательства в ходе КНП должностными лицами налогового органа, проводящими проверку, должен быть составлен акт налоговой проверки в течение 10 дней после окончания КНП.

Пунктом 5 указанной статьи предусмотрено, что акт налоговой проверки в течение пяти дней с даты оформления этого акта должен быть вручен лицу, в отношении которого проводилась проверка, или его представителю под расписку или передан иным способом, свидетельствующим о дате его получения указанным лицом (его представителем).

Если вышеназванные лица уклоняются от получения акта (о чем делается отметка в акте), то он направляется по почте заказным письмом по месту нахождения организации (обособленного подразделения). В этом случае датой вручения акта считается шестой день считая с даты отправки заказного письма.

Если проверяемое лицо не согласно с фактами, изложенными в акте налоговой проверки, а также с выводами и предложениями проверяющих, то в силу п. 6 ст. 100 НК РФ оно в течение одного месяца со дня получения акта вправе представить в соответствующий налоговый орган письменные возражения по указанному акту в целом или по его отдельным положениям. При этом оно вправе приложить к письменным возражениям или в согласованный срок передать в налоговый орган документы (их заверенные копии), подтверждающие обоснованность своих возражений.

Каков порядок вынесения решения по камеральной проверке?

Порядок вынесения решений по камеральной проверке установлен в ст. 101 НК РФ.

Согласно п. 1 указанной статьи акт налоговой проверки, другие материалы налоговой проверки, в ходе которых были выявлены нарушения законодательства о налогах и сборах, а также представленные проверяемым лицом (его представителем) письменные возражения по указанному акту должны быть рассмотрены руководителем (его замом) налогового органа, проводившего налоговую проверку.

По результатам их рассмотрения руководителем (его замом) налогового органа в течение 10 дней со дня истечения срока, данного на представление возражений, принимается одно из следующих решений:

— о привлечении к ответственности за совершение налогового правонарушения;

— об отказе в привлечении к ответственности за совершение налогового правонарушения;

— о проведении дополнительных мероприятий налогового контроля.

Срок рассмотрения материалов налоговой проверки и вынесения соответствующего решения может быть продлен, но не более чем на один месяц.

Согласно п. 9 ст. 101 НК РФ решение о привлечении к ответственности за совершение налогового правонарушения и решение об отказе в привлечении к ответственности за совершение налогового правонарушения в течение пяти дней со дня его вынесения должно быть вручено лицу, в отношении которого оно было вынесено (его представителю), под расписку или передано иным способом, свидетельствующим о дате получения решения этим лицом (его представителем).

Указанные решения вступают в силу по истечении одного месяца со дня вручения лицу, в отношении которого было вынесено соответствующее решение (его представителю).

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь

Источник: windowskod.ru