Ответ: Выплаты за время вынужденного прогула производятся по КВР 111″Фонд оплаты труда учреждений».

Обоснование. Если суд признал увольнение незаконным, то он обязывает работодателя оплатить работнику время вынужденного прогула в размере среднего заработка. Конкретная сумма оплаты будет указана в решении суда. Если работнику при увольнении выплачивалось выходное пособие, то оно подлежит зачету ( абз. 1 , 2 ст. 234 , ч. 2 ст.

394 ТК РФ, абз. 4 п. 62 Пленума Верховного Суда РФ от 17.03.2004 N 2).

Выплаты за время вынужденного прогула производятся одновременно с изданием приказа об отмене приказа об увольнении (см., например, Определение Верховного Суда РФ от 23.04.2010 N 5-В09-159).

Соответственно, расходы на выплату среднего заработка работнику за время вынужденного прогула относятся на подстатью 211 «Заработная плата» КОСГУ. Это прямо предусмотрено Порядком N 209н.

Данные затраты отразите в увязке с КВР 111 «Фонд оплаты труда учреждений » ( п. 48.1.1.1 Порядка N 85н).

Учебный фильм Инсценировка рассмотрения гражданского дела по трудовому спору 1

Не нашли ответа на свой вопрос?

Источник: consaltika.ru

Применение КВР и КОСГУ в отдельных случаях

2) по КВР 852 «Уплата прочих налогов, сборов» отражаются расходы по уплате в установленных законодательством РФ случаях государственной пошлины (в том числе уплата государственной пошлины учреждением-ответчиком на основании вступившего в силу решению суда), сборов.

В соответствии с п.10.9.1 и 10.9.6 Порядка № 209н:

- на подстатью 291 «Налоги, пошлины и сборы» КОСГУ относятся расходы по уплате налогов (включаемых в состав расходов), государственной пошлины и сборов, разного рода платежей в бюджеты всех уровней, в том числе возмещение морального вреда по решению судебных органов;

- на подстатью 296 «Иные выплаты текущего характера физическим лицам» КОСГУ относятся расходы по осуществлению иных выплат физическим лицам несоциального характера, в том числе выплаты физическим лицам денежных компенсаций, надбавок, иных выплат, возмещение истцам (физическим лицам) судебных издержек на основании вступивших в законную силу судебных актов.

Обращаем ваше внимание, что расходы на исполнение судебных актов по искам к РФ, субъекту РФ, муниципальному образованию, государственному (муниципальному) учреждению о выплате пенсий, пособий, оплате труда работников учреждений, а также об оплате кредиторской задолженности по договорам на поставку товаров, выполнение работ, оказание услуг для государственных (муниципальных) нужд и т. п., подлежат отражению по соответствующим группам, подгруппам и элементам видов расходов (п. 48.8.3.1 Порядка № 85н).

Таким образом, оплата расходов бюджетного учреждения отразится следующим образом:

Что делать если уволили за прогул

- расходы на уплату госпошлины в бюджет – по КВР 852 в увязке с подстатьей 291 КОСГУ;

- возмещение работнику судебных издержек (в том числе уплату госпошлины) – по КВР 831 в увязке с подстатьей 296 КОСГУ;

- возмещение морального вреда – по КВР 831 в увязке с подстатьей 296 КОСГУ;

- выплата неполученной заработной платы – по КВР 111 «Фонд оплаты труда учреждения» в увязке с подстатьей 211 «Заработная плата» КОСГУ.

Источник: www.audit-it.ru

№ 03-15-06/45792 от 10.06.2021

Вопрос: О страховых взносах и НДФЛ при выплате по решению суда денежного содержания работнику за время вынужденного прогула в случае признания увольнения незаконным.

Ответ: Департамент налоговой политики рассмотрел обращение от 26.05.2021 и по вопросам об обложении страховыми взносами и налогом на доходы физических лиц сумм денежного содержания работнику, восстановленному в ранее занимаемой должности в соответствии с решением суда, за время вынужденного прогула сообщает следующее.

Из запроса следует, что работник в связи с проводимыми организационно-штатными мероприятиями был уволен в 2019 году и восстановлен в ранее занимаемой должности в 2021 году по решению суда с выплатой денежного содержания за время вынужденного прогула.

В соответствии со статьей 394 Трудового кодекса Российской Федерации «Вынесение решений по трудовым спорам об увольнении и о переводе на другую работу» в случае признания увольнения работника незаконным орган, рассматривающий индивидуальный трудовой спор, принимает решение о выплате работнику среднего заработка за все время вынужденного прогула или разницы в заработке за все время выполнения нижеоплачиваемой работы.

1. Об обложении страховыми взносами

В соответствии с подпунктом 1 пункта 1 статьи 420 Налогового кодекса Российской Федерации (далее — Кодекс) объектом обложения страховыми взносами для организаций признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования, в частности, в рамках трудовых отношений.

Таким образом, сумма денежного содержания в размере среднего заработка за время вынужденного прогула, которую организация по решению суда выплатила незаконно уволенному работнику, облагается страховыми взносами в общеустановленном порядке.

2. Об обложении налогом на доходы физических лиц

Согласно статье 210 Кодекса при определении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло.

Перечень доходов, освобождаемых от налогообложения, содержится в статье 217 Кодекса.

Оснований для освобождения от налогообложения налогом на доходы физических лиц сумм среднего заработка за все время вынужденного прогула, выплаченных в случае признания увольнения работника или перевода его на другую работу незаконным, статья 217 Кодекса не содержит.

Таким образом, сумма денежного содержания в размере среднего заработка, выплаченная работнику, восстановленному в ранее занимаемой должности в соответствии с решением суда, за время вынужденного прогула, подлежит обложению налогом на доходы физических лиц в установленном порядке.

Пунктом 1 статьи 226 Кодекса установлено, что российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, подлежащие налогообложению, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога на доходы физических лиц, исчисленную в соответствии со статьей 224 Кодекса, с учетом особенностей, предусмотренных статьей 226 Кодекса.

Указанные организации признаются налоговыми агентами и обязаны исполнять обязанности, предусмотренные для налоговых агентов, в частности, статьей 226 Кодекса.

Заместитель директора Департамента

Источник: www.klerk.ru

Работнику выплачена зарплата за вынужденный прогул: подавать ли уточненный РСВ?

Марина Басович Автор

Обоснование такое. Суммы среднего заработка за время вынужденного прогула, вызванного незаконным увольнением, облагаются страховыми взносами в общем порядке. Пунктом 2 статьи 3 Федерального закона от 28.12.13 № 400-ФЗ «О страховых пенсиях» установлено следующее. Страховой стаж — это учитываемая при определении права на страховую пенсию и ее размера суммарная продолжительность периодов работы и (или) иной деятельности, за которые начислялись и уплачивались страховые взносы.

Из этой нормы следует, что в случае неуплаты взносов с сумм среднего заработка, начисленного работнику за время вынужденного прогула, соответствующие расчетные (отчетные) периоды не будут включаться в страховой стаж и учитываться при определении права работника на страховую пенсию.

Поэтому для корректного формирования сведений персучета работодателю необходимо подать уточненные РСВ за те расчетные (отчетные) периоды, в которые сотрудник был восстановлен на работе и за которые ему был начислен средний заработок.

Источник: www.buhonline.ru

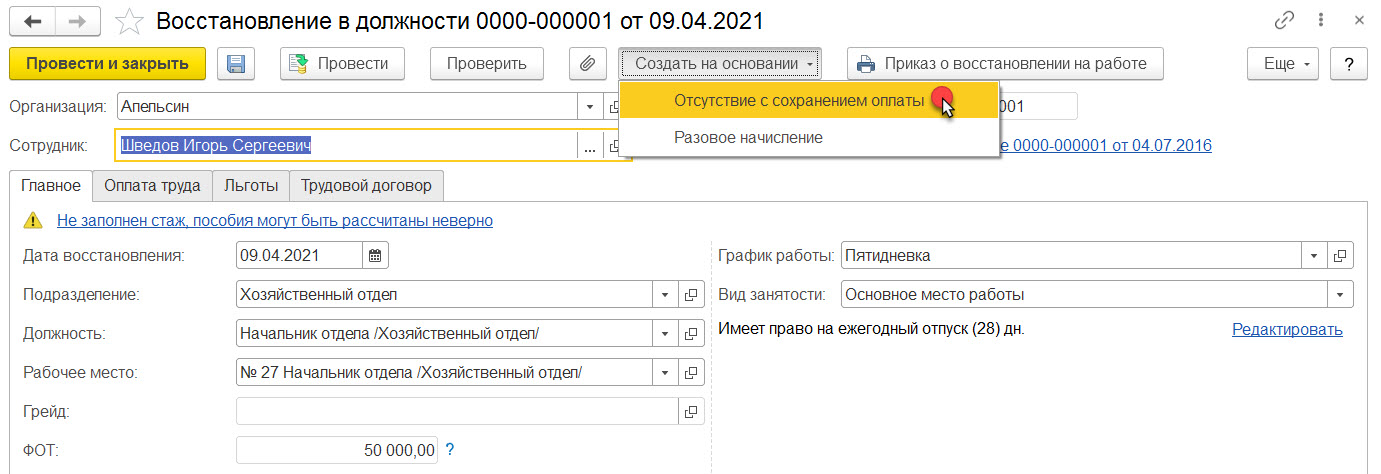

Компенсация вынужденного прогула

На основании документа Восстановление на работе можно ввести документ Отсутствие с сохранением оплаты — им и регистрируется оплата вынужденного прогула. В документе Отсутствие с сохранением оплаты потребуется выбрать вид времени «Время вынужденного прогула», тогда на вкладке Оплата нужное начисление должно подтянуться автоматически

mskadmin Подписчик БухЭксперт8 :

Спасибо Светлана все понятно.

Светлана Змиевская Сотрудник БухЭксперт8 :

Пожалуйста, рада была помочь

mskadmin Подписчик БухЭксперт8 :

Светлана, продолжается тема, расчет программа произвела на основе среднечасового заработка, это верно на 100%, так как судья почему то запросил расчет среднедневного заработка, а подскажите на что можно сослаться на правильность расчета именно со среднечасовым заработком

Светлана Змиевская Сотрудник БухЭксперт8 :

Давайте проверим, какой график установлен для сотрудника? В нем случайно не установлен флажок суммированного учета? Среднечасовой заработок обычно рассчитывается вместо среднедневного для сотрудников, которым установлен суммированный учет.

mskadmin Подписчик БухЭксперт8 :

График дневной, да галочка действительно стояла, но когда ее убрали, в оплате вынужденного прогула получился завышенный среднедневной так в расчетном периоде зарплата делится на рабочие дни

Светлана Змиевская Сотрудник БухЭксперт8 :

Ну тут уж придется выбирать: или считаем исходя из среднечасового или из завышенного среднедневного Мое мнение, что если для этого сотрудника установлен суммированный учет, то более правильный расчет — исходя их среднечасового заработка.

mskadmin Подписчик БухЭксперт8 :

Да Светлана, разобрались, оказывается при приеме у всех сотрудников стоит оклад по часам, следовательно галка в графике, чтобы был расчет среднечасовой. Но уже другая проблема. Сегодня закончился суд, восстановить работника., но сумму выплат ему присудили меньшую чем в расчете программы, как это правильно провести и как обложить взносами и налогами?

Светлана Змиевская Сотрудник БухЭксперт8 :

«сумму выплат ему присудили меньшую чем в расчете программы»

В суде прям рассчитали точную сумму его заработка за период вынужденного прогула? Во дают) Можно в документе «Отсутствие с сохранением оплаты» поправить сумму вручную. Сам порядок действий в программе не меняем. Или может в определении это прописано как компенсация морального вреда? Тогда эта сумма должна быть выплачена отдельно, а компенсация вынужденого прогула отдельно.

Тут нужно внимательно читать решение суда. «как это правильно провести и как обложить взносами и налогами?»

В общем порядке время оплаты вынужденного прогула облагается НДФЛ и взносами. Но опять же лучше вчитаться в решение суда. Нет ли там каких-то оговорок? И опять же, не идет ли речь о какой-то дополнительной компенсации. Например, компенсация морального время не облагается НДФЛ и в некоторых случаях взносами (например, если есть подтвержденный вред здоровью, связанный с незаконным увошльнением)

mskadmin Подписчик БухЭксперт8 :

Добрый день Светлана, конечно же рассчитал не суд. Это произвольный расчет юриста, для уменьшения суммы. просто взят среднедневной заработок из расчета компенсации при увольнении и умножен на кол-во рабочих дней в периоде вынужденного прогула. Эта сумма меньше на 112000 р. Вот ее то и утвердил суд. А в заявлен сотр. сказано не оплатить вынужденный прогул, а выплатить компенсацию (но не моральную) за вынужденный прогул. Восстановление уже произведено в программе кадровским приказом,дело за малым, куда бухгалтеру приткнуть сумму по решению суда

Светлана Змиевская Сотрудник БухЭксперт8 :

Как я уже сказала, можно поправить сумму вручную в документе Отсутствие с сохранением оплаты. Вам все равно потребуется вводить этот документ. Ведь восстановление на работе с точки зрения ЗУП это примерно как сторно увольнения. Т.е. весь период с даты увольнения до даты восстановления сотрудник будет считаться, как числящийся в организации.

Чтобы ему случайно не начислилась зарплата (например, при каких-то перерасчетах) и чтобы корректно рассчитывался сз (дни вынужденного прогула должны выбрасываться при расчете среднего в перспективе), программе нужно показать, что все это время он был в вынужденном прогуле. Этот как раз и делается документом Отсутствие с сохранением оплаты.

Источник: buhexpert8.ru