Как рассчитать выходное пособие, средний заработок на период трудоустройства и компенсацию при увольнении

Обязательные выплаты при увольнении

При увольнении в связи с ликвидацией организации или сокращением штата выплатите сотруднику:

- выходное пособие в размере среднего месячного заработка;

- средний заработок на период трудоустройства, как правило, не свыше двух месяцев со дня увольнения (с зачетом выходного пособия).

При этом учитывайте, что есть ограничения по размеру выплат для руководителей (их заместителей) и главных бухгалтеров организаций, в уставных капиталах которых доля участия (акции) РФ более пятидесяти процентов, а также членов коллегиальных исполнительных органов, заключивших трудовые договоры с указанными организациями.

Совокупный размер выплачиваемых этим сотрудникам выходных пособий, компенсаций и других выплат при увольнении не может превышать трехкратный средний месячный заработок. Поэтому, если выплаты таким сотрудникам грозят превысить установленный размер, выплатите их в сумме, с учетом которой размер не будет превышен.

Как рассчитать в 1С средний заработок?

При определении совокупного размера не учитывайте размер следующих выплат:

- причитающейся работникам зарплаты;

- средний заработок, сохраняемый при направлении в командировку, на профобучение с отрывом от работы, и в других случаях, когда за работником сохраняется средний заработок по трудовому законодательству;

- возмещение расходов, связанных с командировками и переездом на работу в другую местность;

- компенсацию за все неиспользованные отпуска;

- средний месячный заработок, сохраняемый на период трудоустройства.

Такой порядок установлен в статье 349.3 Трудового кодекса РФ.

Расчет выходного пособия

Выходное пособие рассчитайте по формуле:

Выходное пособие

=

Количество рабочих дней (часов) в первом месяце после увольнения (со дня, следующего за днем увольнения)

×

Средний дневной (часовой) заработок

Выходное пособие в размере среднего месячного заработка и является минимальным пределом. При этом средний месячный заработок сотрудника, который в расчетный период отработал полностью норму рабочего времени, не может быть менее 1 МРОТ. Ведь такой минимум установлен для зарплаты (ст. 133 ТК РФ).

Средний дневной заработок

Как определить средний дневной (часовой) заработок сотрудника, см. рекомендацию .

Средний заработок на период трудоустройства

Размер среднего заработка на период трудоустройства зависит от того, когда сотрудник вновь устроится на работу:

- если он не устроится в течение первого месяца после увольнения, то засчитывайте его выходное пособие в счет среднего заработка за первый месяц;

- если он не устроится в течение второго месяца после увольнения, то за этот месяц выплачивайте ему средний заработок;

- если он не устроится в течение третьего месяца после увольнения, то средний заработок выплачивайте, только если в течение двух недель после увольнения сотрудник обратился в службу занятости, но не был трудоустроен (подтверждается решением службы занятости).

Таким образом, за первый месяц после увольнения выплачивается выходное пособие. В связи с этим средний заработок на период трудоустройства за первый месяц после увольнения рассчитывать не нужно.

Средний заработок на период трудоустройства за второй и третий месяц рассчитывайте по формуле:

Средний заработок на период трудоустройства за второй (третий) месяц после увольнения

=

Количество рабочих дней (часов) во втором (третьем) месяце после увольнения (со дня, следующего за днем окончания первого (второго) месяца)

×

Средний дневной (часовой) заработок

Такие правила выплаты выходного пособия и среднего заработка на период трудоустройства при увольнении в связи с ликвидацией организации (сокращением штата) предусмотрены в статье 178 Трудового кодекса РФ.

Ситуация: нужно ли выплатить уволенному сотруднику средний заработок за период трудоустройства, если он устроился на новую работу в середине или в конце второго месяца после увольнения?

Да, нужно. Пропорционально времени, в течение которого уволенный сотрудник не был трудоустроен.

Объясняется это так. При увольнении в связи с ликвидацией организации или сокращением штата, помимо выходного пособия, организация обязана выплатить уволенному сотруднику средний заработок на период трудоустройства, не превышающий двух месяцев со дня увольнения (в исключительных случаях – трех месяцев). Это предусмотрено частью 1 статьи 178 Трудового кодекса РФ.

А значит, в случае трудоустройства в рамках второго месяца работодатель обязан выплатить бывшему сотруднику сохраненный средний заработок. Но только за те рабочие дни месяца, в течение которых этот человек не работал.

Такой позиции придерживаются специалисты Минтруда России в устных разъяснениях.

Пример выплаты среднего заработка на период трудоустройства. Сотрудник устроился на новую работу в середине второго месяца после увольнения

В организации П.А. Беспалов работает кладовщиком, его оклад составляет 20 000 руб. в месяц. 12 января 2015 года его уволили в связи с ликвидацией организации. Поэтому Беспалову положены:

- выходное пособие;

- средний заработок на период трудоустройства.

Выходное пособие Беспалову было выплачено в день увольнения – 12 января 2015 года. Для определения выходного пособия расчетным периодом является время с 1 января по 31 декабря 2014 года. Заработок Беспалова за этот период составил 240 000 руб. (20 000 руб./мес. × 12 мес.). За расчетный период он отработал 247 дней.

Средний дневной заработок Беспалова составил:

240 000 руб. : 247 дн. = 971,66 руб./дн.

В первом месяце после увольнения (с 13 января по 12 февраля 2015 года) 23 рабочих дня. Выходное пособие составило:

23 дн. × 971,66 руб./дн. = 22 348,18 руб.

На следующий день после увольнения Беспалов встал на учет в службу занятости.

В течение первого месяца после увольнения (с 13 января по 12 февраля 2015 года) Беспалов не смог трудоустроиться. В счет сохранения среднего заработка за первый месяц после увольнения бухгалтер зачел сумму выходного пособия, выплаченного в связи с увольнением.

В течение второго месяца (с 13 февраля по 12 марта 2015 года) после увольнения Беспалов устроился на новую работу. Дата его трудоустройства – 2 марта 2015 года. Количество дней, в течение которых Беспалов числился нетрудоустроенным, составило 11 рабочих дней (с 13 по 27 февраля включительно), что подтверждено отсутствием записей в его трудовой книжке. 2 марта ему был выплачен средний заработок за 11 рабочих дней. Сумма среднего заработка на период трудоустройства за второй месяц после увольнения составила:

11 дн. × 971,66 руб./дн. = 10 688,26 руб.

Ситуация: как рассчитать средний месячный заработок для выплаты выходного пособия, среднего заработка на период трудоустройства и компенсаций при увольнении?

Законодательство не предусматривает методику расчета среднемесячного заработка. Для всех случаев сохранения среднего заработка установлен единый порядок его расчета на основании среднего дневного (часового) заработка (ст. 139 ТК РФ). Поэтому при расчете суммы выходного пособия, среднего заработка на период трудоустройства и компенсаций при увольнении необходимо использовать именно его. Различные наименования, которые использованы при определении размеров выплат, не могут служить основанием для использования какого-либо другого порядка.

Например, выходное пособие при увольнении в связи с сокращением штата (ликвидацией организации) нужно выплатить в размере среднего месячного заработка сотрудника (ст. 178 ТК РФ). Это означает, что средний дневной (часовой) заработок сотрудника необходимо сохранять в течение месяца после увольнения. Компенсацию сотруднику за досрочное увольнение рассчитывайте пропорционально времени, оставшемуся до истечения срока предупреждения о расторжении трудового договора (ст. 180 ТК РФ).

При увольнении руководителя по решению собственника ему выплачивается компенсация в размере трехкратного среднего месячного заработка (ст. 181, 279 ТК РФ, постановление Конституционного суда РФ от 15 марта 2005 г. № 3-П). В данном случае компенсацию следует рассчитывать на основании среднего дневного (часового) заработка и рабочих дней (часов) в течение первого месяца после увольнения (ст. 139 ТК РФ, п. 9 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922). Затем ее нужно умножить на три.

Ситуация: как рассчитать средний заработок на период трудоустройства уволенному по сокращению, если в организации установили неполную рабочую неделю?

Средний заработок рассчитайте исходя из количества рабочих дней в месяце, ориентируясь на календарь неполной рабочей недели.

В данном случае действует общее правило: чтобы рассчитать средний заработок, нужно умножить средний дневной заработок на количество фактических рабочих дней в периоде, за который полагается выплата (п. 9 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922). Никаких особенностей для случаев, когда организация устанавливает неполную рабочую неделю, в законодательстве нет. Просто оплатите количество рабочих дней в месяце с учетом такого режима работы.

Пример выплаты среднего заработка на период трудоустройства. Сотрудник не устроился на новую работу в середине второго месяца после увольнения. После увольнения организация перешла на неполную рабочую неделю

А.В. Волков работал кладовщиком, его оклад составлял 20 000 руб. в месяц. 13 января 2015 года его уволили в связи с сокращением штата.

После увольнения (с 14 января 2015 года) в организации введен режим четырехдневной рабочей недели.

В связи с увольнением по сокращению штата Волкову положены:

- выходное пособие;

- средний заработок на период трудоустройства.

Выходное пособие Волкову было выплачено в день увольнения – 13 января 2015 года. Для определения выходного пособия расчетным периодом является время с 1 января по 31 декабря 2014 года. Заработок Волкова за этот период составил 240 000 руб. (20 000 руб./мес. × 12 мес.). За расчетный период он отработал 247 дней.

Средний дневной заработок Волкова составил:

240 000 руб. : 247 дн. = 971,66 руб./дн.

В первом месяце после увольнения (с 14 января по 13 февраля 2015 года) по календарю четырехдневной рабочей недели 18 рабочих дней. Выходное пособие составило:

18 дн. × 971,66 руб./дн. = 17 489,88 руб.

В течение двух месяцев после увольнения Волков не смог трудоустроиться, что подтверждено трудовой книжкой.

В счет сохранения среднего заработка за первый месяц бухгалтер зачел выплаченное выходное пособие.

Во втором месяце (с 14 февраля по 13 марта 2015 года) по календарю четырехдневной рабочей недели 14 рабочих дней. Средний заработок за второй месяц составил:

14 дн. × 971,66 руб./дн. = 13 603,24 руб.

Пример расчета выходного пособия и среднего заработка на период трудоустройства сотруднику, уволенному в связи с ликвидацией организации

В организации П.А. Беспалов работает кладовщиком, его оклад составляет 20 000 руб. в месяц. 12 января 2015 года его уволили в связи с ликвидацией организации. Поэтому Беспалову положены:

- выходное пособие;

- средний заработок на период трудоустройства.

Выходное пособие Беспалову было выплачено в день увольнения – 12 января 2015 года. Для определения выходного пособия расчетным периодом является время с 1 января по 31 декабря 2014 года. Заработок Беспалова за этот период составил 240 000 руб. (20 000 руб./мес. × 12 мес.). За расчетный период он отработал 247 дней.

Средний дневной заработок Беспалова составил:

240 000 руб. : 247 дн. = 971,66 руб./дн.

В первом месяце после увольнения (с 13 января по 12 февраля 2015 года) 23 рабочих дня. Выходное пособие составило:

23 дн. × 971,66 руб./дн. = 22 348,18 руб.

На следующий день после увольнения Беспалов встал на учет в службу занятости.

В течение первого месяца после увольнения (с 13 января по 12 февраля 2015 года) Беспалов не смог трудоустроиться. В счет сохранения среднего заработка за первый месяц после увольнения бухгалтер зачел сумму выходного пособия, выплаченного в связи с увольнением.

В течение второго месяца (с 13 февраля по 12 марта 2015 года) после увольнения Беспалов также не смог трудоустроиться, что подтверждено отсутствием записей в его трудовой книжке. Поэтому 13 марта 2015 года ему был выплачен средний заработок. Во втором месяце после увольнения (с 13 февраля по 12 марта 2015 года) 18 рабочих дней. Сумма среднего заработка на период трудоустройства за второй месяц после увольнения составила:

18 дн. × 971,66 руб./дн. = 17 489,88 руб.

В течение третьего месяца (с 13 марта по 12 апреля 2015 года) после увольнения Беспалов также не смог трудоустроиться, что подтверждено отсутствием записей в его трудовой книжке и решением службы занятости. Так как он своевременно обратился в службу занятости, организация обязана выплатить ему средний заработок на период трудоустройства за третий месяц после увольнения. Поэтому 13 апреля 2015 года Беспалову был выплачен средний заработок. В третьем месяце после увольнения (с 13 марта по 12 апреля 2015 года) 21 рабочий день. Сумма среднего заработка на период трудоустройства за третий месяц после увольнения составила:

21 дн. × 971,66 руб./дн. = 20 404,86 руб.

Ситуация: нужно ли выплатить средний заработок на период трудоустройства за третий месяц пенсионеру, уволенному в связи с ликвидацией организации (сокращением штата)?

Пенсионеры имеют те же права и обязанности, что и остальные сотрудники организации. Несмотря на то что пенсионеры не признаются безработными (п. 3 ст. 3 Закона от 19 апреля 1991 г. № 1032-1), им положена выплата среднего заработка на период трудоустройства. Никаких исключений для них статьей 178 Трудового кодекса РФ не предусмотрено.

Аналогичная точка зрения высказана в письме Роструда от 11 февраля 2010 г. № 594-ТЗ.

Выплаты в районах Крайнего Севера

Средний заработок на период трудоустройства до трех месяцев (с зачетом выходного пособия) сохраняется за сотрудниками, которые работают в районах Крайнего Севера и приравненных к ним местностях, при увольнении в связи с:

- ликвидацией организации;

- сокращением штата.

В отличие от общего правила, для сохранения среднего заработка на период трудоустройства за третий месяц таким сотрудникам решение службы занятости не нужно. Об этом сказано в части 1 статьи 318 Трудового кодекса РФ.

Кроме того, средний заработок в указанных случаях может быть сохранен за такими сотрудниками и на период до полугода на основании решения службы занятости. Это возможно в том случае, если в месячный срок после увольнения сотрудник обратился в эту службу, но не был ею трудоустроен. Таковы правила части 2 статьи 318 Трудового кодекса РФ.

Аналогичный порядок при увольнении в связи с ликвидацией организации или сокращением штата распространяется на сотрудников, работающих:

- в местностях, не отнесенных к районам Крайнего Севера и приравненным к ним местностям, но включенных в перечень территорий, где выплачивают районные коэффициенты и процентные надбавки к зарплате (определение Верховного суда РФ от 11 ноября 2005 г. № 53-В05-9). Например, в южных районах Иркутской области и Красноярского края;

- на территории закрытых административно-территориальных образований (п. 4 ст. 7 Закона от 14 июля 1992 г. № 3297–1).

Выплаты членам профсоюза

Сотрудникам, которые были избраны в профсоюз и освобождены от основной работы, средний заработок выплачивает не организация, а общероссийский (межрегиональный) профессиональный союз в следующем порядке.

Средний заработок на период трудоустройства, но не более чем на полгода, за ними сохраняется при увольнении в связи с:

- невозможностью предоставить прежнюю либо другую равноценную работу (должность) при окончании срока полномочий сотрудника в профсоюзе;

- ликвидацией организации.

Если же сотрудник проходит переквалификацию или обучение, то средний заработок может быть сохранен за ним до года после увольнения.

Такие правила установлены статьей 375 Трудового кодекса РФ.

Увольнение из-за нарушений при заключении договора

Сотрудникам, уволенным в связи с нарушением порядка заключения трудового договора, которое исключает возможность продолжения работы, выходное пособие выплачивайте, только если это нарушение произошло по вине организации. Размер выходного пособия – средний заработок за месяц. Если же нарушение порядка было допущено по вине сотрудника, выходное пособие ему не выплачивайте. Об этом сказано в пункте 11 части 1 статьи 77 и части 3 статьи 84 Трудового кодекса РФ.

Источник: nalogobzor.info

Как рассчитать средний заработок для пособия по безработице: примеры

![]()

Содержание

- Порядок расчета пособия по безработице

- Как рассчитать средний заработок для пособия по безработице

- Как определить расчетный период для среднего заработка

- Формула расчета

- Примеры расчета среднего заработка для пособия по безработице в частных случаях

- Средний заработок при наличии исключаемых периодов

- Средний заработок при суммированном учете рабочего времени

- Средний заработок после декретного отпуска

Пособие по безработице выплачивается нетрудоустроенным гражданам, которые находятся на учете в территориальном центре занятости (ЦЗН). Основанием для определения суммы пособия является средний заработок гражданина за последние 3 месяца. В статье разберем, как рассчитать средний заработок для пособия по безработице в стандартном порядке и в частных случаях.

Порядок расчета пособия по безработице

Как рассчитать средний заработок для пособия по безработице

Пособие по безработице назначается гражданам с первого дня постановки на учет в ЦЗН в качестве безработного. Срок выплаты пособия составляет 12-ть месяцев, но может быть прекращен досрочно, в следующих случаях:

- официальное трудоустройство гражданина;

- два отказа безработного т предложенной вакансии;

- два отказа гражданина без стажа работы от предложенного обучения.

Сумма ежемесячной выплаты пособия по безработице рассчитывается по формуле:

ПособБезраб = СрДнЗ * Коэфф,

где СрДнЗ – среднедневной заработок, рассчитанный за отчетный период;

Коэфф – коэффициент выплаты, размер которого устанавливается в зависимости от периода начисления пособия.

Значение корректирующего коэффициента (Коэфф) определяется в следующем порядке:

№ п/п

В 2022 году максимальный размер пособия по безработице ограничен суммой 4.900 руб./мес., минимальная сумма пособия, выплачиваемая гражданам без трудового стажа, составляет 850 руб./мес.

Как рассчитать средний заработок для пособия по безработице

Основным показателем для расчета пособия по безработице является средний заработок гражданина, исчисленный за расчетный период – 3 месяца, предшествующих месяцу постановки на учет в ЦЗН. Документом, подтверждающим средний заработок, выступает справка, выданная последним работодателем безработного по его требованию. Бланк справки можно скачать здесь ⇒ Справка о среднем заработка для ЦЗН.

Как определить расчетный период для среднего заработка

В расчетный период для определения размера среднего заработка включается время, в течение которого сотрудник исполнял свои трудовые обязанности (присутствовал на работе), а также находился в оплачиваемом отпуске (основном или дополнительном).

При этом из расчета среднего заработка исключаются следующие периоды:

- отпуск за свой счет;

- больничный по беременности и родам;

- период временной нетрудоспособности на основании больничного листа;

- время отпуска в связи с необходимостью ухода за ребенком-инвалидом;

- день отдыха, предоставленный донору;

- период отсутствия на работе по причине простоя.

Определяя средний заработок для пособия по безработице, из расчета исключаются как вышеуказанные периоды сохранения среднего заработка, так и начисленные за это время доход.

Формула расчета

Порядок расчета среднего заработка для пособия по безработице зависит от того, отработал ли сотрудник расчетный период полностью, либо 3 месяца, предшествующие постановке на учета в ЦЗН, содержат исключаемые периоды.

Если расчетный период отработан гражданином полностью, то для расчета среднего заработка используется следующая формула:

СрЗарбез исключаемых периодов = Доход / 3 мес.,

где Доход – общая сумма дохода за отчетный период (оклад, премии, надбавки, прочие выплаты, начисленные из фонда оплаты труда);

КолРабДн – количество рабочих дней суммированно за каждый месяц отчетного периода.

Рассмотрим пример. 12.09.2022 Ульянов Д.В. уволился с ООО «Магнат», 01.10.2022 встал на учет в ЦНЗ.

Для расчета среднего заработка Ульянова учитывается период с 01.07.2022 по 30.09.2022. С 01.01.2022 Ульянову установлен оклад в размере 17.000 руб. Также в августе 2022 Ульянову выплачена премия в связи с перевыполнением плана – 2.800 руб. Информация о суммах, выплаченных Ульянову работодателем в расчетный период, представлена в таблице ниже:

53

Рассчитаем средний заработок Ульянова для определения размера пособия по безработице:

43.600 руб. / 3 = 14.533,33 руб.

Примеры расчета среднего заработка для пособия по безработице в частных случаях

Вышеприведенный пример демонстрирует порядок расчета среднего заработка при условии, что сотрудник отработал отчетный период полностью, при этом на предприятии установлена 40-часовая рабочая неделя. Однако на практике подобные ситуации встречаются достаточно редко. В большинстве случаев расчетный период содержит исключаемые периоды (больничный, отпуск за свой счет, т.п.). Кроме того, нередки случаи, когда постановка на учет в ЦЗН производится сразу после выхода из декрета, когда доходы, начисленные за расчетный период, отсутствуют. Как рассчитать средний заработок для пособия по безработице в частных случаях, расскажем ниже.

Средний заработок при наличии исключаемых периодов

Представим, что сотрудник ООО «Лагуна» Никитин уволился 12.09.2022, а 01.10.2022 встал на учет в ЦЗН. В течение расчетного периода (с 01.07.2022 по 30.09.2022) сотрудник:

- со 02.07.2022 по 31.07.2022 находился в командировке;

- с 01.08.2022 по 17.08.2022 оформил отпуск за свой счет;

- с 20.08.2022 по 31.08.2022 отсутствовал на работе в связи с болезнью на основании листка нетрудоспособности;

- с 03.09.2022 по 11.09.2022 снова был направлен в командировку.

В день увольнения Никитину начислена зарплата за последний рабочий день 12.09.2022 в сумме 1.050 руб.

Так как расчетный период Никитина состоит из исключаемых периодов (командировка, больничный, отпуск за свой счет), средний заработок для пособия по безработицу определяется на основании зарплаты за один день, с учетом количества рабочих дней в сентябре:

1.050 руб. * 22 рабочих дня = 23.100 руб.

Средний заработок при суммированном учете рабочего времени

Для граждан, учет рабочего времени которых ведется суммированно, размер среднего заработка для пособия по безработице определяется пропорционально отработанному количеству часов с учетом нормативов рабочего времени, установленных в отчетном периоде.

Допустим, сотрудник ООО «Гигант» Шевелев уволился 31.07.2022, а 01.08.2022 встал на учет в ЦЗН.

Расчет сумм, начисленный Шевелеву за расчетный период (01.05.2022 – 31.07.2022), представлен в таблице:

Отчетный период

Определим размер среднечасового заработка Шевелева:

59.480 руб. / 380 часов = 156,52 руб.

Рассчитаем средний заработок для ЦЗН:

156,52 руб. * (494 часа / 3 мес.) = 25.772,58 руб.

Средний заработок после декретного отпуска

Определение среднего заработка для лиц, которые уволились с работы после декрета и встали на учет в ЦЗН, зависит от периода, в течение которого гражданин находился в отпуске по уходу за ребенком.

Если сотрудник пребывал в отпуске все время с момента рождения ребенка до исполнения ему 3-х лет и после окончания декрета уволился, то размер пособия в таком случае устанавливается в минимальном размере – 850 руб./мес. Обоснование данной позиции следующее: на основании Закона №1032-1 «О занятости населения», минимальное пособие назначается лицам, чей трудовой стаж за 12-ть месяцев, предшествующих дате постановки на учет в качестве безработного, составляет менее 26-ти недель. Период отпуска по уходу за ребенком в расчетный период не включается.

В случае, если в течение 12-ти месяцев, предшествующих обращению в ЦЗН, сотрудник не только находился в декрете, но и работал, то в таком случае расчет пособия производится на основании среднего заработка за рабочие периоды.

Рассмотрим пример. 01.02.2022 года сотрудница ООО «Знамя» Хохлова оформила отпуск по уходу за ребенком до 3-х лет. 28.09.2022 Хохлова досрочно вышла из декретного отпуска и уволилась по собственному желанию. 01.10.2022 Хохлова встала на учет в центр занятости.

В 2022 году Хохловой выплачено пособие по беременности и родам, сумма которого не включается в расчет среднего заработка, а также зарплата за январь (10.030 руб. за 8 рабочих дней), на основании которого определяется средний заработок:

| Отчетный период | Количество рабочих дней в отчетном месяце | Количество отработанных дней в отчетном периоде | Сумма начисленного вознаграждения в отчетном периоде | Расчет среднего заработка для пособия по безработице |

| Январь 2022 | 17 | 8 | 10.300 руб. | 10.300 руб. / 8 * 17 = 21.887,50 руб. |

Источник: online-buhuchet.ru

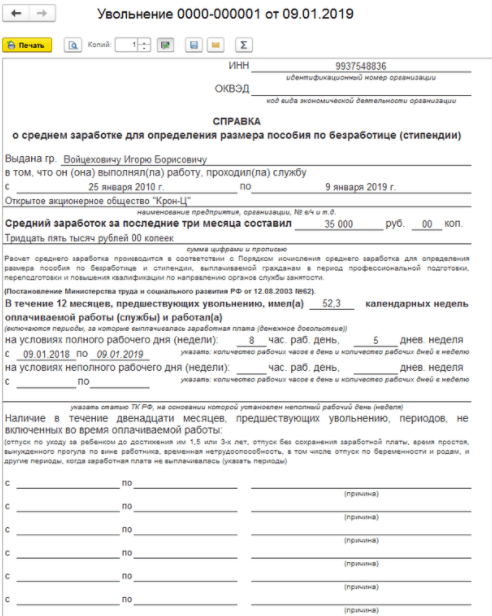

Справка о среднем заработке в 1С:Зарплата и управление персоналом 3.1

Приветствую, коллеги! В данной статье мы подробно рассмотрим создание справки о среднем заработке. Чтобы корректно определить размер стипендии, либо пособия по отсутствию работы, в конфигурации 1С:Зарплата и управление персоналом 3.1, мы подробно изучим все параметры и объекты справки на практическом примере.

Необходимая для определения размера стипендиальных выплат или пособия для неработающих граждан, справка о среднем заработке в 1С:ЗУП реализуется, основываясь на порядке, который рекомендуется в письме Минтруда России от 10.01.2019 №16-5/В-5.

Для начала необходимо оговорить, что данный документ может создаваться лишь для тех работников, которые были уволены. Компания, откуда уволился сотрудник, обязана выдать заполненную справку о среднем заработке в течении 3-х дней после выдачи заявления об увольнении сотрудника. В форме справки о среднем заработке отражается средняя зарплата на основании расчета за каждый из трёх последних месяцев работы сотрудника. Помимо основной формы справки о среднем заработке, которая приведена в письме Минтруда России, данную справку можно составлять и в свободной форме, но при этом следует учитывать, что в ней должны содержаться обязательные данные, о которых будет сказано далее.

Создание справки о среднем заработке в ЗУП

Чтобы провести формирование справки о среднем заработке в ЗУП, необходимо зарегистрировать документацию с наименованием «Увольнение». Чтобы это сделать, нужно перейти по пути «Кадры → Приёмы, переводы, увольнения» или «Зарплата → Все начисления», и кликнуть на «Печать», как продемонстрировано на скриншоте ниже:

Рис. 1 Создание справки о среднем заработке в 1С 8 ЗУП 3.1

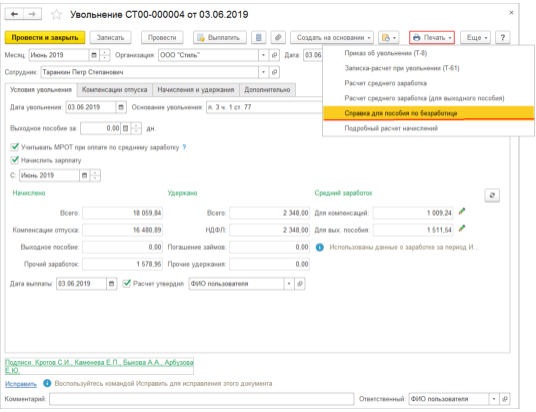

Далее выберем «Справка для пособия по безработице»:

Рис. 2 Справка для пособия по безработице в 1С 8 ЗУП

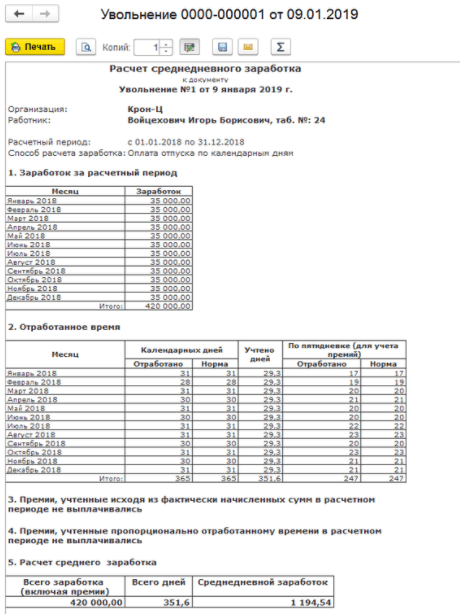

Следующий шаг – это формировка формы, по которой будет рассчитываться средняя заработная плата. Данная форма в 1С 8 ЗУП 3.1 будет выглядеть, как показано на скриншоте ниже:

Рис. 3 Форма для расчета средней заработной платы в 1С 8 ЗУП 3.1

Расчёты для данной формы в программе 1С:ЗУП 3.1 будут проводиться по правилам, которые описаны далее.

Средний заработок можно посчитать при помощи порядка по исчислению среднего заработка для определения стипендиальных выплат или пособия, которое выплачиваются во время подготовки по профессии, либо во время квалификационного повышения, утверждённые постановлением Минтруда России от 12.08.2003 №62.

Расчёт среднего заработка происходит с помощью трёх крайних месяцев, согласно календарю. Если сотрудник был уволен во время последнего дня в месяце, то в период для расчётов включается и сам месяц, в который произошло увольнение, но это происходит в случае, если средний заработок окажется выше того, который был в месяц увольнения, согласно определению ВС РФ от 08.06.2006 №КАС06-151.

Согласно 2-му пункту в Порядке №62, во время расчёта среднего заработка необходимо брать в учёт всевозможные виды выплат, которые предусмотрены и применяются в компании/организации.

На основании 4-го пункта в Порядке №62 регулируются даты, которые необходимо исключать из расчётного периода. Все выплаты, которые проведены в это время, не будут учитываться в расчёте.

Согласно 7-му пункту в Порядке №62 постанавливается, что средний заработок исходит от среднего дневного заработка и его можно вычислить согласно следующей формуле:

- Средний заработок = Средний дневной заработок * Среднемесячное число рабочих дней в расчётном периоде;

- Средний дневной заработок = Сумма заработной платы, которая фактически была насчитана за расчётный период / Количество фактически отработанных дней во время расчётного периода.

В ситуациях, когда служащий отрабатывает неполный рабочий день (неделю), то средний заработок за день будет вычисляться при помощи разделения суммы заработной платы, которая была фактически начислена, на сумму рабочих дней во время трудовой недели, которая приходится на время, которое было отработано во время расчётного периода.

Согласно пункту 8-му в Порядке №62, во время вычисления среднего заработка сотрудника, для которого был установлен расчёт рабочего времени по сумме и используется средний заработок за час, расчёт будет вестись по следующим формулам:

- Средний заработок = Средний часовой заработок * Среднемесячное количество рабочих часов в расчётном периоде;

- Средний часовой заработок = Сумма заработной платы, которая была начислена за период расчёта / Количество часов, которые фактически были отработаны в данный период.

При работе в 1С:ЗУП 3.1 во время произведения расчёта среднего заработка необходимо брать во внимание следующие факторы:

- Премии и вознаграждения сотрудника, которые больше одного календарного месяца;

- Премии и вознаграждения, которые присваиваются каждый месяц;

- Вознаграждение по итогам работы за год – одноразовая выплата по трудовому стажу, в размере 1/12 от каждого месяца в расчётном периоде;

- Премии и вознаграждения за дни, которые в расчётном периоде были отработаны не в полном объёме (вычисляются пропорционально времени отработки в расчётном периоде).

Если сотрудник отработал в компании меньше одного рабочего периода, во время которого производится начисление премиальных выплат или вознаграждения, и при этом они были начислены пропорционально отработанному времени, данные выплаты будут учитываться во время расчёта среднего заработка, согласно 9-му пункту в Порядке №62.

Обязательная информация для справки о среднем заработке в 1С 8.3:

- Должность, согласно ОКВЭД – Общероссийскому классификатору по видам экономической деятельности;

- Фамилия, имя, отчество сотрудника, который был уволен;

- Даты приема и увольнения;

- Общая средняя заработная плата за расчётный период в цифровом и буквенном виде;

- Общая сумма недель, которые были отработаны за год до увольнения и за которые фактически была выплачена зарплата;

- Даты на протяжении года перед увольнением, за которые заработная плата сотруднику не была выплачена. При этом обязательно нужно указать причины, из-за которых зарплата не была выплачена в данный период.

В итоге, после проведения всех процедур и сверки корректности информации и расчётов будет создана нужная справка, которая в конфигурации 1С 8.3 Зарплата и управление персоналом:

Рис. 4 Справка о среднем заработке в 1С 8.3 ЗУП

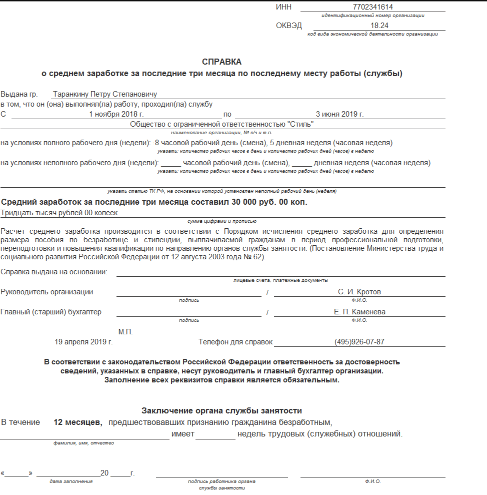

Пример оформления справки о среднем заработке в 1С

Рассмотрим пример оформления справки о среднем заработке в 1С, где некоторый сотрудник в компании был уволен 3 июня 2019 г. Он работал по 40-часовой трудовой неделе, при этом было два выходных. Расчетным периодом, чтобы определить величину пособия по отсутствию работы будут 3 календарных месяца перед увольнением работника, то есть с 1 марта по 31 мая 2019 г.

Расчетный период сотрудник отработал не в полном объёме: с 18 по 28 марта он взял больничный лист. Общие выплаты, которые учитываются в расчете среднего заработка будут следующими: за март – 16 500 руб., за апрель – 30 000 руб., за май – 30 000 руб. Общая сумма рабочих дней по календарю компании за 2019 год в расчетном периоде составят 60 рабочих дней, а сумма дней, которые были выработаны сотрудником за данный период – 51 рабочий день.

Нужно вычислить средний заработок сотрудника, чтобы определить размер пособия по отсутствию работы, а также провести формирование справки для службы по занятости.

Согласно поставленной задаче в примере работнику за период был начислен доход в размере 76 500 руб.

В марте 2019 года работник отработал не в полном объёме. Количество отработанных дней по факту в расчетном периоде – 51 день, а сумма рабочих дней – 60.

По формуле – средний заработок в день составляет: 76 500 рублей / 51 рабочий день = 1 500 руб.

Также по формуле, среднее число рабочих дней в месяц для расчетного периода: 60 рабочих дней / 3 месяца = 20 рабочих дней.

В итоге, также согласно формуле, средний заработок за период будет составлять: 1 500 рублей * 20 рабочих дней = 30 000 рублей.

Готовая форма для печати заполненной справки о среднем заработке, согласно нашему примеру, будет выглядеть следующим образом, как демонстрируется ниже:

Рис. 5 Заполненная справка о среднем заработке в 1С 8.3 ЗУП

Если есть необходимость, то в вышеуказанную форму можно вносить правки. Чтобы это сделать, в программе 1С ЗУП 3.1 нужно кликнуть на «Редактирование» и подключить специальный режим по редактированию.

Замечание: Вышеописанную справку о среднем заработке можно сформировать и при помощи документа «Увольнение списком» в случае, если увольнение прошло регистрацию массовым способом.

В данной статье были проанализированы все основные положения и нюансы, на основе законодательной документации, по составлению справки о средней зарплате. Также было рассмотрено, как создать такую справку в программе Зарплата и управление персоналом 3.1 на основе подробного предложенного примера, в котором были заданы все необходимые данные в том виде условий, по которым и в реальной жизни оформляется данная справка. Ещё был проведён анализ того, какие виды может иметь данная справка и по какой документации она оформляется. Были приведены положения и формулы, согласно которым происходят расчёты для формы справки о среднем заработке.

Источник: infostart.ru

Расчет среднего заработка для центра занятости в 2021 году

Безработным

Автор Натали Феофанова На чтение 7 мин. Просмотров 6.5k. Опубликовано 27.09.2017

В статье расскажем, как рассчитать средний заработок для центра занятости в 2021 году, приведем примеры с формулами и рассчитанными суммами.

Определение расчетного периода

Пример 1. Работника увольняют 31.07.2017.

- В первом случае расчет среднего заработка нужно будет производить, учитывая следующие месяцы: апрель, май и июнь 2017г.

- Но можно произвести расчет и за период, включая месяц увольнения, то есть май, июнь и июль 2017г. Сравнивая два расчета выбрать нужно тот, где сумма среднего заработка больше.

Из расчетного периода необходимо исключить следующие дни:

- оплачиваемого отпуска, командировки и другие дни, когда за увольняемым сохранялся средний заработок;

- сотруднику выплачивались пособия, либо больничное, либо по беременности и родам, либо по уходу за ребенком;

- сотрудник находился в отпуске за свой счет, либо при других ситуациях, когда он освобождался от работы с сохранением или без сохранения зарплаты.

Что делать, если весь период расчета состоит только из дней, которые следует исключить? В этом случае для расчета следует взять три месяца, наиболее близкие к расчетным, но в которых были отработанные дни.

Пример 2. 17 июля 2017 года сотрудница вышла из декретного отпуска, в этот же день она увольняется. В декрете она находилась с 8 апреля 2014. Значит для определения среднего заработка в расчет берем январь, февраль и март 2014 года. Рассмотрим еще один случай, когда сотрудник проработал всего один неполный месяц. Ему также нужно сделать расчет среднего заработка, но для этого в расчетный период включается только месяц его увольнения, причем с 1 числа до даты увольнения.

Вторым этапом идет определение выплат, которые следует учитывать при расчете среднего заработка. В средний заработок необходимо включить все те выплаты, которые работнику положены в соответствии с системой оплаты, то есть зарплата, премиальные, различные надбавки.

Особенности учета различного вида премий

Если с заработной платой понятно, то каким образом учитывать премии в расчете. Здесь существуют некоторые нюансы. В расчетном периоде за каждый месяц может быть включена премия только по одному показателю. Что это означает? Допустим на предприятии введена система оплаты труда, когда помимо заработной платы сотруднику ежемесячно выплачиваются премии, по нескольким показателям премирование, одна, например, за количество произведенной продукции данным сотрудником, а вторая и третья – в зависимости от общей выручки по предприятию за месяц.

В данном случае, в расчет будет включаться только два вида премии по одной сумме, выбрать стоит тот вид, сумма по которому больше.

Пример 3. Сотруднику за каждый месяц расчетного период выплачивались три премии по двум показателям, рассмотрим один месяц.

- премия за количество продукции, которую произвел сотрудник – 2100 рублей;

- премия 0,01% от общей выручки по предприятию — 500 рублей;

- премия 0,015% от общей выручки – 750 рублей.

Для расчета среднего заработка включить нужно только две суммы 2100 и 750 рублей. Аналогично производится выборка по другим месяцам расчетного периода.

Пример 4. Сотруднику в расчетном периоде январь – март начислены премии:

- Январь – премия по итогам полугода – 20 000 рублей;

- Март – премия квартальная – 5 000 рублей.

Для расчета берем следующие суммы:

- По итогам полугода = 20 000 рублей / 6 месяцев х 3 месяца = 10 000 рублей.

- По квартальной = 5 000 рублей / 3 месяца х 3 месяца = 5 000 рублей.

Годовая премия, а также премия за выслуг лет, независимо от того, в каком месяце она начисляется к расчету принимается в виде ¼ части.

Пример 5. По итогам года сотруднику начислена премия 60 000 рублей в декабре. Увольняется сотрудник с 1 апреля, расчетный период с января по март. Даже если премия начислена не в расчетном периоде, мы принимаем ее к учету. То есть в расчетный период дополнительно будет включена сумма годовой премии:

- 60 000 / 4 = 15 000 рублей.

Как учесть премии, если расчетный период отработан сотрудником не полностью

В этом случае та премия, которая выплачивается вместе с заработной платой по итогам месяца и за тот же месяц включается в расчет в полном размере. А если любой вид премии выплачивается вместе с зарплатой уже за другой месяц, в расчет включается в зависимости от отработанного в расчетном периоде времени.

Пвк = Пн / Дп х Др,

- где Пвк – сумма премии, которую следует включить в период;

- Пн – премия, начисленная сотруднику;

- Дп – количество дней по производственному календарю в периоде;

- Др – дни, отработанные сотрудником в периоде.

Пример 6. Сотрудник увольняется с 1 апреля. Расчетный период январь – март.

- В январе — он брал отпуск за свой счет – с 9 по 20 число;

- В феврале — брал больничный с 6 по 10 число, получил премию за январь – 5 000 рублей;

- В марте – получил премию за февраль – 5 000 рублей, за март – 5000 рублей и квартальную за 1 квартал – 10 000 рублей.

- По производственному календарю в расчетном периоде 57 рабочих дней, из них отработал сотрудник 42.

- Расчетный период отработан не полностью, значит делаем перерасчет премии:

- В январе 5 000 / 57 х 42 = 3 600,21 рублей – премия за январь выплачена с зарплатой за февраль;

- В феврале 5 000 / 57 х 42 = 3 600,21 рублей — премия за февраль выплачена вместе с зарплатой за март;

- В марте учитываем всю премию, так как она выплачена за март – 5 000 рублей;

- Квартальная премия равна 10 000 / 57 х 42 = 7 368,42 рубля.

Общая сумма премий, входящих в расчет составила:

- 3 600,21 + 3 600,21 + 5 000 + 7 368,42 = 19 568,84 рублей.

Что еще нужно учесть при расчете

Для расчета среднего заработка учесть нужно будет еще один нюанс, это повышение зарплаты в организации. Даже если сотрудник увольняется и в его расчетный период или после него, но до даты увольнения была индексация зарплаты на предприятии, в расчете это необходимо учесть.

Учесть это нужно одним из способов:

- Если зарплату повысили в расчетном периоде, то проиндексировать нужно все суммы, которые входят в расчетный период до даты повышения зарплаты;

- Если повышение произошло после расчетного периода, то индексировать нужно средний заработок.

Для индексации применяют коэффициент, рассчитать который следует таким образом:

К = Опп / Одп,

- где К – повышающий коэффициент;

- Опп – новый оклад после повышения;

- Одп – оклад до повышения.

После определения коэффициента проводится индексация суммы для расчета, путем его умножения на средний заработок, либо выплаты.

Расчет среднего заработка

- В расчетном периоде есть отработанные сотрудником дни.

СЗ = С / Др х (Дп / 3),

- где СЗ – средний заработок;

- С — сумма всех выплат;

- Др – количество дней, отработанных сотрудником;

- Дп – количество рабочих дней по производственному графику организации.

Пример 7. Сотрудник увольняется 1 апреля. Расчетный период с января по март.

- Сумма выплат, учитываемых в расчете равна 100 000 рублей.

- Сотрудник в рабочем периоде отработал 42 дня, по графику рабочих дней 57.

- СЗ = 100 000 / 42 х (57 / 3) = 45 238, 10 рублей.

- Сотрудник работал только месяце увольнения.

СЗ = С / Др х Дп,

- где С – сумма всех выплат;

- Др — количество дней, отработанных сотрудником;

- Дп — количество рабочих дней по производственному графику организации.

Пример 8. Сотрудник проработал в организации с 1 по 29 марта. Сумма выплат сотруднику составила 30 000 рублей. Сотрудник в рабочем периоде отработал 19 дней, по графику рабочих дней 22.

СЗ = 30 000 / 19 х 22 = 34 736, 84 рубля.

Видео-советы.Как получить справку о среднем заработке ?

В видео раскрывается информация о том зачем нужна справка о среднем заработке за последние три месяца работы, какой она должна быть формы⇓

Источник: kompensacii.ru

Средний заработок за 3 месяца как рассчитать

- Банкротство 517

- Военное право 501

- Возврат товаров 498

- Гражданство 487

- Медицинское право 514

- Независимая экспертиза 542

- Предпринимательское право 467

- Разное 0

- Страхование 509

- Трудовое право 517

Источник: uristokey.ru