Российское законодательство тщательно регламентирует все основные аспекты трудовых взаимоотношений, к которым в том числе относится и выходное пособие, и увольнение по соглашению сторон. Однако некоторые аспекты того, как именно может выплачиваться выходное пособие по согласованию сторон, являются достаточно непростыми — как для работников, так и для их работодателей. Наиболее спорным и сложным аспектом, с которым следует разобраться в первую очередь, можно назвать налоги и взносы на выходное пособие, выдаваемое при увольнении по соглашению сторон.

Выходное пособие при увольнении по соглашению сторон — нормативы ТК РФ

- Ст.78 рассматривает непосредственно увольнение по соглашению сторон. При этом данная статья практически не содержит никаких регламентирующих или ограничивающих работодателей и сотрудников положений, а значит, соглашение может предусматривать любые условия увольнения, в том числе дополнительные выплаты выходного пособия и иные преференции сотрудникам. Ключевой особенностью является наличие добровольного согласия каждой из сторон с условиями увольнения.

- Ст.178 даёт определение выходного пособия, в первую очередь как обязательной выплаты работодателем определенных сумм, привязанных к среднему заработку сотрудника, при увольнении по определенным основаниям, например — при сокращении штата или ликвидации предприятия.

Как выдается и устанавливает выходное пособие при увольнении по соглашению сторон

Так как непосредственно нормативами законодательства каких-либо конкретных требований к установлению выходного пособия при увольнении по соглашению сторон нет, работник и работодатель должны самостоятельно определить его размер, порядок выплаты и другие нюансы. В частности, выходное пособие в таких случаях может выдаваться:

Компенсация при увольнении по соглашению сторон

Инициировать увольнение по данному основанию также может как сам трудящийся, так и работодатель. При этом конечная дата прекращения взаимоотношений может быть определена как текущим днем, так и каким-либо иным днем в будущем независимо от даты оформления соглашения.

Кключевой особенностью увольнения по соглашению сторон можно назвать его безотзывность. Так, если сотрудник уходит с работы по собственному желанию, он всегда может забрать заявление на увольнение. В то же время пересмотр заключенного соглашения об увольнении допускается также исключительно при наличии согласия обеих сторон и не может быть оспорен в судебном порядке.

Налоги и взносы с выходного пособия при увольнении по соглашению сторон

Налоговое законодательство однозначно относит расходы на оплату труда к расходам, которые учитываются в целях определения налога на прибыль. Кроме этого, с каждой выплаты зарплаты работодатель также обязан уплачивать страховые взносы и выступать налоговым агентом по уплате НДФЛ для сотрудников. Однако выходные пособия, как платежи компенсационного характера, часто могут освобождаться от таких платежей.

Так, если выходное пособие является обязательным, то оно фактически зависит только от среднего заработка сотрудника и не может быть обложено ни налогами, ни сборами. Работодатель при этом все равно может относить его выплату к расходам на оплату труда для вычисления размеров налога на прибыль. Однако при соглашении сторон как основании для увольнения, могут дейстWowать и иные нормативы.

В частности, отсутствие налогообложения выходных пособий в сфере топ-менеджмента и государственного управления привело к формированию колоссальных «золотых парашютов» — конечных пособий чиновникам и руководителям, которые многократно превышали средний заработок таких сотрудников и могли исчисляться в сотнях миллионов рублей или даже долларов.

Сейчас законодательство ограничивает размер необлагаемых НДФЛ выходных пособий исключительно в размере не большем, чем трехмесячный заработок сотрудника или шестимесячный — если он был занят в условиях Крайнего Севера. За суммы свыше этой нормы необходимо будет платить НДФЛ, а также их нельзя будет учесть в качестве расходов на оплату труда. Страховые взносы также не следует начислять на суммы выходных пособий, не превышающих среднего заработка работника за три месяца, но необходимо учитывать — если размеры выходного пособия при увольнении по соглашению сторон превышают эту сумму.

В отношении работников государственных учреждений, служб или компаний, доля государственного капитала в которых свыше 50%, действуют более строгие ограничения по размеру выходных пособий в принципе. Так, они в любом случае для данной категории работников не могут превышать их среднего трехмесячного заработка.

Источник: delatdelo.com

Выплата компенсации при увольнении по соглашению сторон – размер и пример расчета

Увольнение по соглашению сторон предполагает ряд выплат, в числе которых зараплата, компенсация за дни неистраченного оплачиваемого отпуска и при определенных обстоятельствах выходное пособие.

Последняя сумма положена лишь в том случае, если это предусмотрено внутренними локальными актами организации, трудовым контрактом или соглашением о расторжении договора, заключенным между участниками трудовых отношений.

Какие выплаты положены?

Основание в виде прекращения трудовых отношений по соглашению сторон прописано ст.78 ТК РФ. Данная процедура может быть инициирована в любое время, как трудящимся, так и руководством компании работодателя.

В трудовой книжке уволенного запись вносится со ссылкой на п.1 ст.77 ТК РФ.

Основные условия увольнения прописываются в двустороннем соглашении, заключаемом между сторонами. Этот же документ может определять дополнительные выплаты сотруднику в связи с расторжением договора.

В общем случае работник может получить:

- зарплату за выработанное время на дату увольнения;

- компенсацию за отпускные дни, не использованные в ходе работы;

- выходное пособие, если есть об этом договоренность.

Первые два вида выплат являются обязательными, их получает каждый уволенный, независимо от основания. Что касается последнего вида компенсации, которую часто называют выходным пособием, то положена она не всегда и не всем.

Компенсация за неиспользованный отпуск

Данный вид компенсационной выплаты положен всем работникам, с которыми расторгается трудовой договор. Не имеет значение, по какому основанию оформляется увольнение.

На последний день работы считается количество неиспользованных дней ежегодного основного и дополнительного отпуска. Далее рассчитывается средний заработок на основе доходов сотрудника за последний годовой период.

Получившийся среднедневной заработок умножается на число неотгулянных отпускных дней.

Сумма подлежит выплате увольняющемуся вместе с зарплатой в последний день рабочей деятельности, который устанавливается соглашением.

Кому выплачивается выходное пособие?

Трудовое законодательство не предусматривает обязательной выплаты выходного пособия при уходе сотрудника из организации по соглашению сторон. Данный момент участники должны урегулировать самостоятельно.

Основание для расторжения договора в виде соглашения сторон очень популярно в последнее время, так как удобно для руководства и трудящегося.

Работодатель может быстро уволить человека при необходимости, договорившись с ним об условиях данной процедуры. К примеру, это актуально при сокращении персонала, ликвидации организации, увольнении неугодных или неудобных сотрудников.

Чтобы не проводить официальное сокращение, гораздо проще оформить все соглашением, пообещав сотруднику дополнительную денежную компенсацию.

Для работника уход с работы по соглашению также удобен, так как освобождает от обязательной отработки. Если же процедура проводится с выплатой дополнительной компенсации, то выгода для человека еще увеличивается.

Выплате выходного пособия посвящена ст.178 ТК РФ, где перечислены случаи обязательной выдаче данного вида компенсации. Расторжение договора по соглашению сторон не включено в данный перечень, однако сказано о том, что стороны могут самостоятельно установить дополнительные случаи назначения компенсации.

Человек, увольняемый по соглашению, может получить выходное пособие:

- если данный момент прописан в коллективном или трудовом договоре;

- если компенсация закреплена в соглашении, подписанном участниками.

Как оформить выдачу?

Выплатить деньги сотруднику можно только при наличии документального основания. Сумма к выдаче и правила ее расчета прописывается в коллективном или трудовом договоре, соглашении сторон.

На основании этих документов начисляются деньги сотруднику. Для расчета может применяться записка-расчет Т-61, которая включает все начисленные суммы увольняемому.

Факт увольнения всегда оформляется приказом, это может быть типовая форма Т-8 или свободный бланк.

Если приказ формируется в свободном виде, то в нем, помимо распоряжения уволить сотрудника по согласованию сторон, указывается также распоряжение назначить и выплатить выходное пособие в определенном размере и в установленные временные рамки.

Сроки выплаты

Если выходное пособие установлены локальным актом, трудовым контрактом или соглашением об увольнении, то в данных документах обычно оговаривается не только факт начисления и размер компенсации, но и сроки выдачи денежных средств сотруднику. Например, может быть оговорен временной отрезок после увольнения, на протяжении которого сумма будет выдана.

Основной расчет с уволенным производится в последний рабочий день. Что касается компенсации, о которой стороны договорились дополнительно, то она может быть назначена вместе с полным расчетом либо выплачена позже в дополнительно установленные и согласованные сроки.

Если сроки не установлены, то выплатить выходное пособие нужно в последний день работы в организации.

При расторжении договора по согласию сторон последний рабочий день устанавливается подписанным соглашением.

Размер компенсационной выплаты по законодательству

Законодательство позволяет определять размер выходного пособия на усмотрение сторон. При этом говорится о том, что не требует налогообложения сумма в пределах трех средних месячных заработка сотрудника (шести, если работник трудится в северных районах).

В случае прекращения трудовых отношений по соглашению ограничений на минимальный и максимальный размер компенсации в виде выходного пособия не устанавливается.

Размер компенсации в каждом конкретном случае определяется сторонами в соглашении либо устанавливается работодателем в коллективном или трудовом договоре. Обычно компенсацию рассчитывают, исходя из среднего заработка за последний год.

Чаще всего назначается двухнедельный или месячный средний заработок, но в некоторых случаях может быть предусмотрена выплата и за второй, третий и последующие месяцы.

Что делать работнику, если работодатель не выплатил расчет при увольнении, читайте здесь.

Как рассчитать компенсацию?

За основу берется заработок сотрудника за период, равный одному году. Берутся 12 месяцев, предшествующих месяца проведения расчета выходного пособия.

Полученный дневной заработок умножают на количество рабочих дней в том периоде, за который назначается пособие.

Формулы для расчета:

Выходное пособие = Ср.дн. заработок * Кол-во рабочих дней периода для выплаты.

Среднедневной заработок = Доход за расчетный период / Кол-во рабочих дней в периоде.

В учитываемый заработок следует включать те выплаты сотруднику, которые назначены в расчетном периоде и которые связаны с трудовой функцией сотрудника. То есть следует учитывать зарплату, премии, не нужно брать в расчет больничные и декретные пособия, оплату командировок и отпусков, материальную помощь.

Для определения дневного заработка в целях расчета выходного пособия суммарный доход следует делить на рабочие дни расчетного периода, а не на календарные. Количество рабочих дней определяется в соответствии с производственным календарем.

Какими налогами и страховыми взносами облагается?

Выходное пособие, выплачиваемое в соответствии со ст.178 ТК РФ не облагается НДФЛ и взносами только в пределах:

- шести средних месячных заработков – для работающих в РКС;

- трех средних месячных заработков — для прочих лиц.

Если сумма выплаты превышает указанные размеры, то с величины превышения нужно:

- Удержать подоходный налог в размере 13%.

- Начислить страховые взносы, общий процент которого 30%.

То есть налогообложение подлежит только сумма свыше законодательно установленного ограничения.

В отношении выходного пособия, выплачиваемого уволенным по соглашению сторон, в соответствии с высказываниями Минфина действуют те же правила. Суммы в пределах нормы не следует облагать налогами и взносами.

Такие правила действуют для всех категорий работников, независимо от должности, размера зарплаты и других факторов.

Пример расчета для 2019 года

Исходные данные:

Сотрудник Потапов увольняется по соглашению сторон, которое предусматривает выплату компенсации в виде выходного пособия в размере среднего месячного заработка.

Дата увольнения – 29 августа 2019 года.

Расчетный период для выходного пособия – с 01.08.2018 по 31.07.2019.

Суммарная зарплата Потапова за указанный годовой период – 485 000 руб., кроме того, он получал отпускные в размере 18 000 руб. и больничное пособие в сумме 4 600 руб.

Рабочий график Потапова – 5-тидневная рабочая неделя с двумя выходными.

В период с 01.08.2018 по 31.07.2019 при пятидневной неделе Потапов отработал 215 дней (исключены дни ежегодного отпуска и больничного).

Требуется рассчитать размер компенсации для выплаты Потапову.

Расчет:

Среднедневной заработок = 485 000 / 215 = 2 255,81 руб. (отпускные и больничный в расчет не берутся).

Компенсация полагается за один месяц – с 30.08.2019 по 29.09.2019, в этом периоде 21 рабочий день.

Выходное пособие = 2 255,81 * 21 = 47 372,01 руб.

Так как размер компенсация не превышает трехкратного месячного заработка, то налогообложению выходное пособие не подлежит – удерживать НДФЛ и начислять страховые взносы не нужно.

Полезное видео

Актуальную информацию о положенных компенсационных выплатах при уходе по согласованию сторон можно посмотреть в данном видео:

Выводы

Сотрудник, который увольняется с работы по согласованию с работодателем на основании п.1 ст.77 ТК РФ по договоренности в руководством может получить компенсацию в виде выходного пособия.

Факт его назначения, размер, порядок и сроки выплаты должны оговариваться соглашением, составленным между сторонами перед увольнением. Должны быть прописаны конкретные цифры и даты.

Получит ли работник при увольнении данный вид компенсационной выплаты или нет, зависит от многих факторов. В некоторых организациях имеется коллективный договор, где прописаны дополнительные случаи назначения выходного пособия.

Кроме того, данное условие можно предусмотреть заранее в трудовом договоре.

Даже если о компенсации нет ни слова ни в трудовом договоре, ни в коллективном, ни в другом локальном акте компании, работник может претендовать на дополнительную денежную сумму в случае договоренности с руководством организации.

Источник: 9trud.ru

Грамотный подход к расчёту выходного пособия при увольнении по соглашению сторон: как защитить свои права?

Увольнение по соглашению сторон – достаточно распространенный способ прекращения трудовых отношений. Главным критерием здесь выступает достижение согласия между работником и нанимателем касательно условий расторжения трудового договора.

Особых правил такого увольнения законодательством не установлено: уведомлять профсоюз не нужно, выдерживать сроки предупреждения другой стороны не требуется, озвучивать причины ухода также не обязательно.

Однако и правил выплаты пособий увольняющемуся тоже не установлено, поэтому при таком увольнении следует уделить особое внимание данному аспекту.

Компенсации при расторжении трудового договора — что это такое?

Для начала следует чётко разграничить понятия «выходное пособие» и «компенсация» – всё это выплаты при увольнении, однако они имеют определенные отличия.

- Выходное пособие – это обязательная выплата, которая имеет место в случаях, указанных в статье 178 ТК РФ. В частности, это случаи увольнения при ликвидации предприятия, сокращения его штата, отказа работника от перевода в другую местность или его призыва на военную службу и т.п. Кроме этого, ч.4 указанной статьи разрешает устанавливать в коллективном или трудовом договоре иные случаи выплаты выходного пособия либо увеличение его размера. Если же в названных документах данный аспект не предусмотрен, то и рассчитывать на какие-либо выплаты при увольнении по соглашению сторон работнику не стоит, разве что стороны не договорятся о подобном при составлении соглашения о расторжении контракта.

- Компенсация при увольнении – понятие многогранное. Она может быть обязательной (при возмещении неиспользованного трудового отпуска) и договорной (если была изначально предусмотрена во внутренних локальных актах, контракте либо соглашении о расторжении трудового договора). На практике зачастую выходным пособием называют любую выплату, которая положена при увольнении.

Как рассчитать размер выплаты?

Так как подобная выплата – результат договоренностей сторон (будь то на этапе заключения трудового договора либо на этапе его расторжения), то и размер такой выплаты будет зависеть от достигнутого согласия.

Это как некая форма «отступных», которая сглаживает болезненный процесс прерывания трудовой деятельности. При этом сумма выходного пособия может быть абсолютно разной и не зависеть от сумм других обязательных выплат, которые положены работнику по закону. Более подробно о том, от чего зависит размер пособия при увольнении по соглашению сторон, читайте в нашей статье.

Такие дополнительные выплаты работнику в интересах обеих сторон:

- для работника – чтобы получить определенное подспорье на время поиска новой работы;

- для нанимателя – урегулирование разногласий и нивелирование претензий со стороны работника.

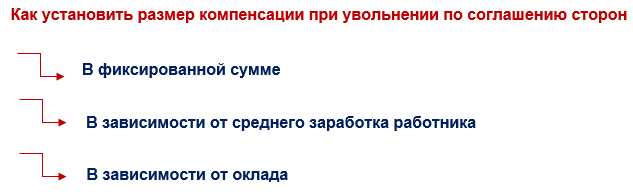

Сумма выходного пособия может быть:

- фиксированной;

- в размере оклада;

- составленной из сумм средней заработной платы.

Как правило, сумма отступных определяется количеством окладов. К примеру, стороны могут предусмотреть выплату 3 должностных окладов либо же только 2. Детальнее о том, как добиться выплаты компенсации в размере двух и более окладов, читайте тут.

Принцип расчёта среднемесячного заработка: формула и пример

Если же необходимо рассчитать отступные отталкиваясь от среднемесячного заработка, то единой методики такого расчета в законодательстве нет, поэтому можно воспользоваться следующей формулой:

T = Q / M * R, где:

- Q – общая сумма заработка за учетный период М.

- М – количество отработанных дней.

- R – среднемесячное число календарных дней (можно взять за основу ч.4 ст. 139 ТК РФ – 29,3).

Пример: Сидоров отработал 8 месяцев, где фактическая работа (присутствие на рабочем месте по данным учёта рабочего времени (за вычетом больничных, командировок и выходных дней)) составила 210 дней. За это время он получил 304 000 рублей.

Таким образом: 304 000 /210 * 29,3 = 42 415 рублей – так выглядит среднемесячный заработок Сидорова.

Если речь идет о размере компенсации за неиспользованный трудовой отпуск, то следует помнить, что ст. 139 ТК РФ устанавливает единый порядок исчисления средней заработной платы, причем ч.4 данной статьи указывает, что подсчет необходимо производить через расчет среднего дневного заработка, формула расчета которого такова:

S (сумма искомого среднедневного заработка) = X (зарплата за последние 12 месяцев) / Y (число календарных дней за 12 месяцев – 351,6).

Причем в заработок за последние 12 месяцев входят всевозможные материальные поощрения, которые выплачивались сотруднику со стороны работодателя на протяжении данного срока.

Цифра 351,6 получена путем умножения 12 на 29,3 (среднемесячное число календарных дней согласно ч.4 ст.139 ТК РФ).

Пример. Петров за год в общей сложности заработал 234 тыс. рублей. По итогам года согласно Положению о премировании он получил премию, которая составляла 30 тыс. рублей. В этом случае средняя дневная оплата составит: (234 000 + 30 000) / 351,6 = 751 рубль. Петров имеет право на отпуск в 35 календарных дней, 28 из которых – ежегодный оплачиваемый, 7 – дополнительный.

15 дней он уже использовал, а значит осталось 35 -15 = 20 дней. Размер компенсации, таким образом, составит: 751 * 20 = 15 000 рублей.

Какие сроки установлены законодательством?

В ТК РФ четко указан срок выплаты окончательного расчета – это день увольнения. Превышение указанного срока влечет для нанимателя применение норм материальной и административной ответственности.

Выплата расчета ранее указанного дня также не желательна, ведь не стоит забывать, что до дня увольнения стороны имеют право передумать и аннулировать соглашение о расторжении контракта. Это повлечет дополнительные временные затраты на произведение перерасчета и создаст почву для допущения бухгалтерских ошибок.

Что делать, если работодатель нарушает временной регламент или отказывается платить?

В таких случаях необходимо обращаться в различные инстанции за восстановлением своего нарушенного права.

Согласно ст. 352 ТК РФ обращение за защитой может быть направлено в инспекцию по труду, профсоюз или суд. При наличии на предприятии комиссии по трудовым спорам, работник вправе обратиться и туда (ст. 382 ТК РФ). Также никто не запрещает направить обращение и в прокуратуру.

К обращению необходимо приложить документы, подтверждающие факт нахождения в трудовых отношениях с данным работодателем и факт их прерывания. Таким подтверждением является выписка из трудовой книжки, также лишним не будет копия приказа о приеме на работу и об увольнении, а также трудовой договор. Далее необходимо подтвердить отсутствие положенной выплаты. Для этого необходимо приложить выписку поступлений на карт-счет работника.

После обращения в соответствующую инстанцию необходимо дождаться рассмотрения поступившей жалобы. Как правило, такие обращения удовлетворяют с последующим предписанием работодателю исполнить обязательство по выплате положенной компенсации.Более того, ст.236 ТК РФ предусматривает материальную ответственность работодателя за задержку либо отказ в выплате положенного пособия при увольнении.

Так, при нарушении работодателем установленного срока выплат при увольнении, причитающихся работнику, работодатель обязан выплатить их с уплатой процентов (денежной компенсации) в размере не ниже одной сто пятидесятой действующей в это время ключевой ставки Центрального банка Российской Федерации от не выплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно.

Превышение установленного ст. 140 ТК РФ срока выплаты расчета при расторжении контракта будет свидетельстWowать о нарушении законодательства о труде, а за такой вид нарушения наниматель понесет административную ответственность.

Так, согласно ст. 5.27 КоАП РФ за нарушение трудового законодательства могут быть наложены штрафные санкции. Размер санкций:

- На юридическое лицо от 30 000 до 50 000 рублей, если же наниматель не исправился и допустил подобное нарушение повторно – сумма штрафа увеличивается от 50 000 до 70 000 рублей.

- ИП или должностное лицо также понесут наказание в виде штрафа от 1 000 до 5 000 рублей, при повторном на рушении – от 10 000 до 20 000 рублей, либо дисквалификация на срок от 1 до 3 лет (для должностных лиц).

Расторжение контракта по обоюдному согласию – процесс достаточно безболезненный, ведь при нём учитываются интересы обеих сторон, в том числе и вопросы касательно положенного денежного довольствия. Достигнув определенных договоренностей, нанимателю следует придерживаться их до окончания процесса увольнения. Это позволит работнику без претензий покинуть своё место работы, а нанимателю – не попасть в поле зрения контролирующих органов.

Источник: urexpert.online

Компенсация за увольнение по соглашению сторон

Компенсация при увольнении по соглашению сторон — это бонус, выдаваемый работнику при расторжении трудового договора помимо других положенных ему в подобной ситуации выплат. Чтобы такая выплата была осуществлена в рамках закона, признавалась в налоговом учете, правильно облагалась НДФЛ и взносами, важно ее грамотно оформить, рассчитать сумму, а также своевременно выплатить. Как это сделать с наименьшими для работодателя и работника рисками, узнайте из нашего материала.

Минимальный и максимальный размеры компенсации при увольнении по соглашению сторон

В законодательстве не прописаны допустимые лимиты минимального и максимального размера компенсаций при увольнении по соглашению сторон. Выплаты производятся в том размере, который работник и работодатель согласовали и документально зафиксировали.

Как определить размер компенсации? Возможны следующие варианты:

Несмотря на отсутствие законодательных ограничений по размеру компенсации, при ее установлении важно помнить:

- о налоговых последствиях — выплаты сверх установленных лимитов облагаются НДФЛ и страховыми взносами (подробнее расскажем далее);

- о необходимости экономической обоснованности выплаты — при значительных размерах компенсации правомерность ее включения в налоговые расходы могут оспорить налоговые инспекторы, и отбиться от доначислений налога на прибыль получится только в суде (Письмо Минфина от 09.03.2017 № 03-04-06/13116).

В некоторых случаях компенсацию при увольнении по соглашению сторон предусмотреть в соглашении нельзя или требуется согласовать ее размер. К примеру, это касается руководителей и их замов, а также главбухов акционерных обществ с долей государства и иных организаций, упомянутых в ч. 1 ст. 349.2 ТК РФ, более 50%.

Формулы для расчета компенсации при увольнении по соглашению сторон

Указанные в предыдущем разделе способы установления размера компенсации не всегда требуют применения специальных расчетных формул. Так, компенсация в фиксированном размере не требует дополнительных вычислений.

Сумма компенсации, установленная в зависимости от оклада, определяется по формуле:

Пример

При увольнении по соглашению сторон размер компенсации менеджера Караваева Н. А. установлен равным двум окладам. По штатному расписанию оклад менеджера на момент расторжения трудовых отношений ─ 35 000 руб. Сумма компенсации составила 70 000 руб. (2 оклада х 35 000 руб.).

Если компенсацию установили в определенном количестве средних заработков, расчеты производятся по следующим формулам (с учетом п. 9 и п. 13 Положения, утв. Постановлением Правительства от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы»):

- при суммированном учете рабочего времени:

- в остальных случаях:

Три важных уточнения:

- Количество рабочих дней подсчитывается по графику работы вашей компании с месяца, который начнется в первый день после увольнения.

- Районный коэффициент на сумму компенсации не начисляется, так как он уже учтен при исчислении среднего заработка (подп. «л» п. 2 Положения о средней заработной плате, утв. Постановлением Правительства № 922).

- Порядок исчисления средней заработной платы в 2020 году с учетом объявленных Президентом РФ нерабочих дней, разъяснил Минтруд в Письме от 20.07.2020 № ТЗ/3780-6-1.

Как оформить выплату компенсации при увольнении по соглашению сторон, сопутствующие бумаги и записи

Правильное оформление документов при увольнении по соглашению сторон решает сразу несколько важных проблем: регулирует должным образом вопросы налогообложения «увольнительных» выплат и избавляет стороны трудового договора от ненужных разбирательств по поводу законности увольнения и правомерности выплаты компенсации.

Оптимальный комплект документов, обязательных записей и мероприятий для такого случая:

- заявление работника;

- соглашение о расторжении трудового договора по согласию сторон;

- приказ об увольнении по соглашению сторон;

- платежные документы для выплаты компенсации;

- соответствующая запись в трудовой книжке;

- запись в личной карточке сотрудника;

- подача сведений в ПФР по форме СЗВ-ТД.

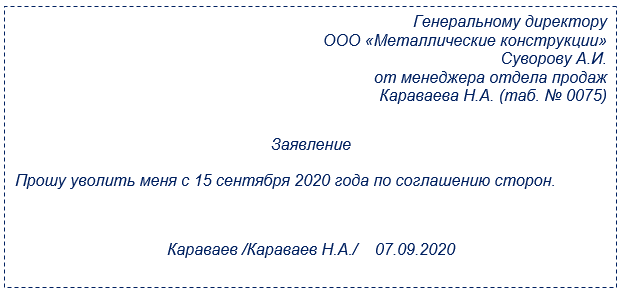

Заявление работника

Заявление работника начинает процедуру оформления увольнения. Его текст может быть предельно лаконичным:

Если соглашение об увольнении не оформляется письменно (по закону это необязательно), работодателю достаточно проставить на заявлении сотрудника резолюцию о своем согласии.

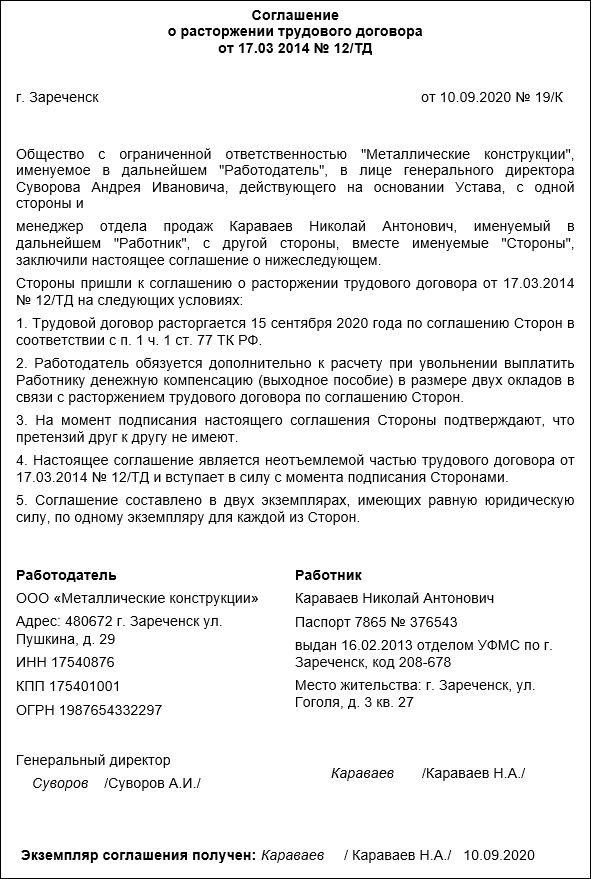

Соглашение об увольнении по согласию сторон

Хотя этот документ по закону не является обязательным, но:

- его наличие позволит сразу и в одном документе согласовать все необходимые условия (о дате расторжения договора, об обязанности работника передать дела в определенный срок и др.).

- без него впоследствии работодателю будет сложно при возникновении спора с работником.

Что касается документального оформления факта выплаты денежной компенсации при увольнении по соглашению сторон, то кадровики-практики и юристы рекомендуют заключить соглашение по аналогии с ч. 3 ст. 57 ТК РФ ─ как неотъемлемую часть трудового договора (сделать такую оговорку в тексте соглашения). Эта рекомендация избавит работодателя от претензий контролеров, так как подобная выплата может быть предусмотрена исключительно трудовым или коллективным договором (ч. 8 ст. 178 ТК РФ).

Как может выглядеть образец такого соглашения, смотрите в образце:

Образец соглашения о расторжении трудового договора Скачать

Приказ об увольнении по соглашению сторон

В кадровом делопроизводстве для оформления приказа об увольнении обычно применяется унифицированная форма № Т-8, хотя работодатель вправе издать приказ, составленный в произвольной форме.

Как может выглядеть образец приказа об увольнении по соглашению сторон, смотрите в материалах справочной системы Консультант Плюс.

Работника с приказом нужно ознакомить под роспись.

Платежные документы для выплаты компенсации

Работодатель вправе выплатить компенсацию как наличными деньгами, так и перечислением на личный банковский счет сотрудника.

В зависимости от способа выплаты, работодатель оформляет платежный документ — расходный кассовый ордер, платежную ведомость или платежное поручение на перечисление компенсации при увольнении по соглашению сторон.

Запись об увольнении по соглашению сторон в трудовой книжке

Запись в трудовой книжке необходимо произвести по всем правилам оформления этого документа — без сокращений, с указанием обязательных сведений (даты и номера записи, оснований увольнения и реквизитов приказа об увольнении):

Запись в личной карточке

Запись об увольнении по соглашению сторон, внесенную в трудовую книжку сотрудника, работодателю следует повторить в его личной карточке (п. 12 Правил ведения и хранения трудовых книжек, утв. Постановлением Правительства от 16.04.2003 № 225).

Если личные карточки ведутся в компании на унифицированных бланках формы № Т-2, записи производятся в разделе XI «Основание прекращения трудового договора (увольнения)».

Если работник выбрал электронный вариант ведения трудовой книжки, запись в личную карточку о прекращении трудового договора вносится на основании сведений о трудовой деятельности.

Образец заполнения личной карточки при увольнении работника смотрите в материалах справочной системы Консультант Плюс.

Подача сведений в ПФР по форме СЗВ-ТД

Вне зависимости от того, по какому основанию уволился сотрудник (по соглашению сторон, собственному желанию или инициативе работодателя), не забудьте оформить и представить в ПФР сведения об увольнении работника по форме СЗВ-ТД.

Когда выплатить компенсацию при увольнении по соглашению сторон

По общему правилу расчеты с увольняющимся сотрудником нужно произвести в последний день работы (ст. 140 ТК РФ). Если в этот день работник расчетные суммы не получил (из-за болезни или по иным объективным причинам), трудовое законодательство предписывает рассчитаться не позднее следующего дня после предъявления уволенным требования о расчете (ч. 3, 4 ст. 84.1, ч. 1 ст.

140 ТК РФ).

Работодатель вправе рассчитаться с работником и в более ранние сроки. Дату можно прописать в соглашении об увольнении.

Производить «увольнительные» выплаты позже указанных дат чревато для работодателя дополнительными материальными затратами в виде процентов (денежной компенсации). Размер таких дополнительных издержек исчисляется по ст. 236 ТК РФ — не ниже 1/150 действующей ключевой ставки ЦБ РФ от не выплаченных в срок сумм за каждый день задержки. Повышенный размер процентов может быть установлен в коллективном договоре, локальных актах работодателя или трудовом договоре.

НДФЛ и страховые взносы с компенсации при увольнении по соглашению сторон

Как отразить в отчетности компенсацию при увольнении по соглашению сторон

6-НДФЛ

Три правила оформления 6-НДФЛ при выплате компенсации в связи с увольнением по соглашению сторон:

- В 6-НДФЛ отражайте только облагаемую налогом сумму компенсационной выплаты при увольнении по соглашению сторон — превышающую трехкратный размер среднего месячного заработка (шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях).

- Выплаты включите в блок строк 100-140 отчета 6-НДФЛ за период, на который приходится последний день работы сотрудника (подп. 1 п. 1, п. 2 ст. 223 НК РФ)

- Дата перечисления в бюджет НДФЛ, удержанного с части компенсации, превышающей необлагаемый лимит — не позже следующего рабочего дня после выплаты компенсации (ст. 226 НК РФ).

Декларация по налогу на прибыль

Компенсации в связи увольнением по соглашению сторон уменьшают базу по налогу на прибыль в составе (по выбору налогоплательщика, на основании п. 4 ст. 252 НК РФ):

- расходов на оплату труда по п. 9 ст. 255 НК РФ (как выплаты при увольнении при реорганизации или ликвидации работодателя);

- по п. 25 ст. 255 НК РФ (как прочие выплаты в пользу работников);

- по подп. 49 п. 1 ст. 264 НК РФ (как прочие расходы, связанные с производством и реализацией).

Главное, чтобы соблюдались критерии п. 1 ст. 252 НК РФ — выплаты были экономически обоснованы и документально подтверждены (Письмо Минфина 18.07.2019 № 03-04-06/53226).

Если «увольнительная» компенсация значительной суммы явно не соответствует трудовым заслугам работника (длительности его трудового стажа, внесенному им трудовому вкладу, а также иным обстоятельствам, характеризующим трудовую деятельность работника), экономическую оправданность такой выплаты, учтенной при расчете налога на прибыль, придется доказывать в суде (Обзоры ВС РФ № 3 (2017) и № 4 (2016), Определения ВС РФ от 22.11.2017 № 305-КГ17-10287, от 24.10.2016 № 305-КГ16-8642, Постановление АС МО от 06.08.2018 № Ф05-11548/2018 по делу № А40-87651/2017).

Декларация по УСН

Упрощенцы, уплачивающие налог с базы «доходы минус расходы», вправе учесть компенсацию, выплаченную при увольнении по соглашению сторон, в составе расходов на оплату труда (подп. 6 п. 1 ст. 346.16 НК РФ).

При этом также важно соблюсти соответствие указанных расходов критериям п. 1 ст. 252 НК РФ (п. 2 ст. 346.16 НК РФ).

Риски работодателя при невыплате компенсации и прочих просчетах

Для работодателя, намеренно или без умысла допустившего просчеты в части выплаты компенсации при увольнении работника, могут наступить негативные последствия:

Материальная ответственность (уплата процентов)

Вопрос правомерности наказания работодателя за невыплату компенсации в связи с увольнением по соглашению сторон не всегда решается однозначно. Так, если условие о выплате такой компенсации содержится только в трудовом договоре или соглашении об увольнении, а системой оплаты труда такая выплата не предусмотрена, судьи нередко признают правомерным отказ работодателя в выплате компенсаций/выходных пособий (Апелляционное определение Санкт-Петербургского городского суда от 27.03.2018 № 33-6196/2018 по делу № 2-1581/2017). Но есть и противоположные судебные решения (Определение Мосгорсуда от 06.11.2019 по делу № 33-49600/2019, Определение ВС РФ от 17.05.2013 № 14-КГ13-2).

Подводим итоги

Компенсация при увольнении по соглашению сторон:

- устанавливается в фиксированной сумме либо рассчитывается в зависимости от оклада или среднего заработка;

- выплачивается сотруднику в день увольнения или в более раннюю дату по согласованию с работодателем;

- облагается НДФЛ и страховыми взносами, если ее размер превышает трехкратный размер среднего месячного заработка/ шестикратный размер для «северян» и отражается в 6-НДФЛ;

- учитывается в расходах при расчете налога на прибыль и УСН-налога, если экономически обоснована и документально подтверждена.

Источник: blogkadrovika.ru