Расчет заработка за время командировки по среднедневному

Если оформление расходов по командировке для нас привычно и обязательно, то зарплату за время командировки бухгалтеры часто забывают начислить, оплачивая его по окладу (тарифу). А это чревато проблемами с трудовой и налоговой службами. Данная статья посвящена расчету зарплаты командированным работникам.

- какие дни следует оплатить работнику в командировке;

- о порядке расчета заработка за время командировки;

- каким документом в 1С оформляется заработок сотрудника за время его отъезда;

- как отражается в расходах зарплата командированного сотрудника.

Пошаговая инструкция

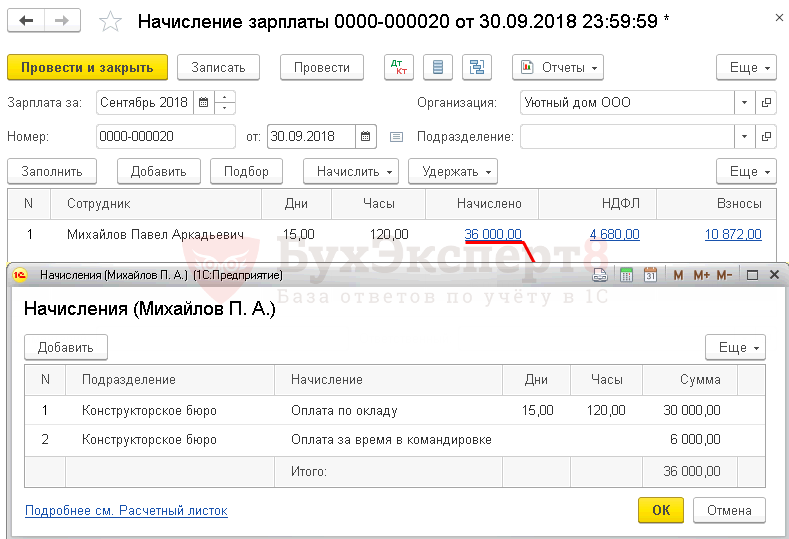

Конструктор-дизайнер Михайлов П. А. направлен в командировку с 21 по 27 сентября. По рабочему графику суббота и воскресенье — выходные дни.

30 сентября бухгалтер рассчитал заработную плату Михайлову и всем остальным сотрудникам за месяц, в т. ч. за 5 рабочих дней командировки.

Пошаговая инструкция оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Начисление заработной платы и страховых взносов | |||||||

| 30 сентября | 26 | 70 | 30 000 | 30 000 | 30 000 | Начисление зарплаты | Начисление зарплаты |

| 26 | 70 | 6 000 | 6 000 | 6 000 | Начисление заработка за время командировки | ||

| 70 | 68.01 | 4 860 | 4 680 | Удержание НДФЛ | |||

| 26 | 69.01 | 1 044 | 1 044 | Начисление взносов в ФСС | |||

| 26 | 69.03.1 | 1 836 | 1 836 | Начисление взносов в ФФОМС | |||

| 26 | 69.02.7 | 7 920 | 7 920 | Начисление взносов в ПФР | |||

| 26 | 69.11 | 72 | 72 | Начисление взносов на НС и ПЗ | |||

расчет среднего заработка для командировки

Как выплачивать в командировке средний заработок? Предложение Минтруда

Нормативное регулирование

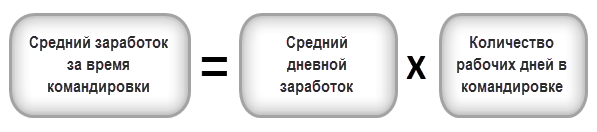

Порядок расчета среднего заработка за время командировки

За командированным работником сохраняется рабочее место и средний заработок на время отъезда (ст. 167 ТК РФ). Таким образом, в период нахождения сотрудника в командировке ему не начисляется зарплата по окладу или тарифной ставке, а рассчитывается средний заработок.

Порядок расчета среднего заработка установлен ст. 139 ТК РФ и Положением, утв. Постановлением Правительства РФ от 24.12.2007 N 922. В соответствии с ними средний заработок за время командировки определяется по формуле:

При этом оплачиваются только рабочие дни командировки (включая дни вынужденной остановки в пути), согласно графику направляющей стороны (п. 9 Положения, утв. Постановлением Правительства РФ от 13.10.2008 N 749).

Если сотрудник находился в пути или работал в командировке в выходные дни, такая работа оплачивается, исходя из оклада (тарифной ставки) в двойном размере (ст. 153 ТК РФ, Письма Минтруда от 13.10.2017 N 14-2/В-921, от 25.12.2013 N 14-2-337).

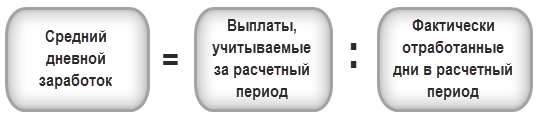

Средний дневной заработок

За расчетный период для расчета среднего заработка принимается 12 календарных месяцев до месяца, в котором работника направили в командировку (п. 4 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Расчет среднего дневного заработка работника осуществляется исходя из фактически начисленной ему заработной платы и фактически отработанного им времени в расчетный период (ст. 139 ТК РФ) по формуле:

Из расчета исключаются выплаты и время отсутствия сотрудника если (п. 5 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922):

- за работником сохранялся средний заработок в соответствии с законодательством, например, при командировках, отпуске;

- сотрудник не работал из-за простоя по вине работодателя или забастовки, в которой он не участвовал;

- сотрудник отсутствовал по временной нетрудоспособности или по беременности и родам;

- сотрудник брал выходные по уходу за ребенком-инвалидом;

- сотрудник был в отпуске за свой счет и в других случаях, когда сотрудник отсутствовал с полным, частичным сохранением или без сохранения заработка.

В расчет не входят также выплаты, не связанные с оплатой за труд, например, премии к юбилейным датам (п. 3 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922). Учитываемые при расчете среднего заработка выплаты указаны в п. 2 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922.

Если работник не имел отработанных дней и заработка в расчетный период, то средний дневной заработок рассчитывается, исходя из начисленной зарплаты и отработанных дней с начала месяца до дня командировки (п. 7 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

Если работник направляется в командировку в первый день работы в организации, то средний дневной заработок рассчитывается, исходя из оклада (тарифной ставки) (п. 8 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

- выплаты, учитываемые за расчетный период – 296 400 руб.;

- фактически отработанных дней в расчетном периоде – 247.

- 296 400 руб. / 247 раб. дней = 1 200 руб.

- 1 200 руб. х 5 дней = 6 000 руб.

Начисление зарплаты и страховых взносов

Настройки в 1С по расчету оплаты за время командировки

- Автоматическая подстановка кода выплаты доходов в ведомости

- Памятка кодов для доходов, выплачиваемых физлицам

- Коды выплат по заработной плате в платежных документах

- Трудности применения кодов вида дохода в платежных документах

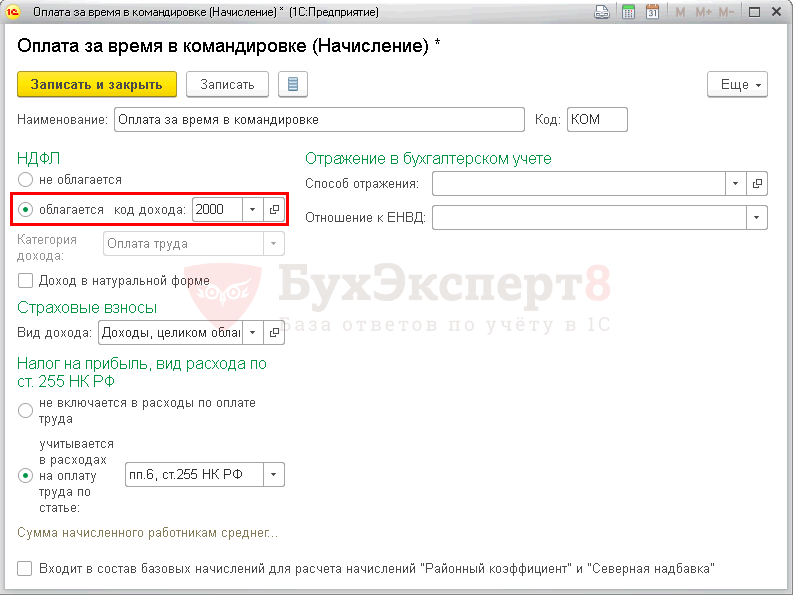

Чтобы иметь возможность начислить средний заработок за время командировки, создайте одноименный вид начисления в справочнике Начисления , который можно открыть из раздела Зарплата и кадры — Справочники и настройки — Настройки зарплаты — Расчет зарплаты — Начисления . Далее — нажмите кнопку Создать .

Следует обратить внимание на заполнение полей:

Раздел НДФЛ :

Раздел Страховые взносы :

- Вид дохода — Доходы, целиком облагаемые страховыми взносами;

Раздел Налог на прибыль, вид расхода по ст. 255 НК РФ :

- переключатель учитывается в расходах на оплату труда по статье — пп. 6, ст. 255 НК РФ: сумма начисленного работникам среднего заработка, сохраняемого на время выполнения ими государственных и (или) общественных обязанностей и в других случаях, предусмотренных законодательством Российской Федерации о труде;

- флажок Входит в состав базовых начислений для расчета начислений «Районный коэффициент» и «Северная надбавка» не нужно устанавливать для Начисления Оплата за время в командировке, т. к. для расчета оплаты данные начисления уже были учтены.

Раздел Отражение в бухгалтерском учете

![]()

- Способ отражения — не устанавливается. В этом случае оплата за время командировки будет отнесена в счет затрат, установленный в поле Учет расходов справочника Сотрудники для зарплаты работника, которому она начисляется. PDF

- Дт счета затрат, по которому начисляется зарплата сотруднику;

- Кт 70 «Расчеты с персоналом по оплате труда» (план счетов 1С).

В 1С начисленная сумма отразится на счете учета зарплаты с настройками БУ и НУ, заданными в справочнике Сотрудники в поле Учет расходов .

Начисление оплаты за время в командировке

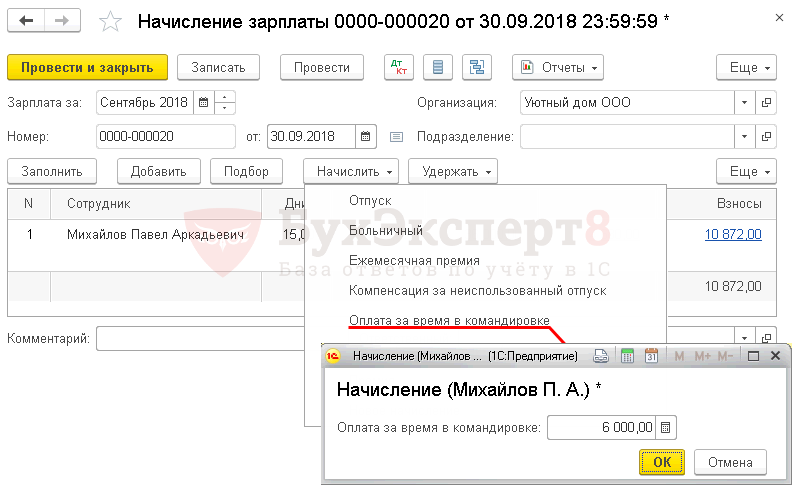

Начисление оплаты за время в командировке производится документом Начисление зарплаты в разделе Зарплата и кадры — Зарплата — Все начисления — кнопка Создать — Начисление зарплаты .

В документе указывается:

- Зарплата за — месяц, за который производится начисление зарплаты сотруднику;

- от — последний день месяца.

По кнопке Добавить необходимо выбрать сотрудника, которому начисляется оплата за время в командировке. По кнопке Начислить следует выбрать:

- Начисление Оплата по окладу — указать количество дней, отработанных на рабочем месте, за вычетом дней в командировке (посчитать вручную). Программа автоматически рассчитает сумму.

- НачислениеОплата за время в командировке — указать рассчитанную сумму. Расчет оплаты (среднего заработка) необходимо произвести самостоятельно, например, в таблице формата Excel.

Все начисленные сотруднику суммы можно посмотреть и при необходимости откорректировать в форме по ссылке Начислено .

- Графа НДФЛ — сумма исчисленного НДФЛ.

По ссылке НДФЛ в форме НДФЛ отображается расчет налога нарастающим итогом по сотруднику за текущий налоговый период.

Датой фактического получения дохода в виде оплаты труда считается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 2 ст. 223 НК РФ).

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 70 — начисление зарплаты за отработанное время, кроме командировки;

- Дт 26 Кт 70 — начисление среднего заработка за дни командировки;

- Дт 70 Кт 68.01 — исчисление НДФЛ с общей суммы зарплаты;

- Дт 26 Кт 69.01 — начисление взносов в ФСС;

- Дт 26 Кт 69.03.1 — начисление взносов в ФФОМС;

- Дт 26 Кт 69.11 — начисление взносов на НС и ПЗ;

- Дт 26 Кт 69.02.7 — начисление взносов в ПФР.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. для расчета оплаты за время командировки. В 1С: Бухгалтерия 8.3 такой формы не предусмотрено, поэтому разработать и утвердить ее организация должна самостоятельно, в соответствии с требованиями ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ.

Декларация по налогу на прибыль

В нашем примере зарплата Михайлова П.А. учитывается на счете 26 «Общехозяйственные расходы» и в налоговом учете относится к косвенным (прочим) расходам.

![]()

В декларации по налогу на прибыль затраты на заработную плату и начисленные с нее страховые взносы отразятся в косвенных расходах только после того, как будет проведено Закрытие счетов 20, 23, 25, 26 в процедуре Закрытие месяца:

PDF

- Лист 02 Приложение N 2 стр. 040 «Косвенные расходы — всего»:

- оплата труда;

- компенсация за неиспользованный отпуск;

- страховые взносы;

Проверьте себя! Пройдите тест на эту тему по ссылке >>

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Тест № 58. Расчет заработка за время командировки по среднедневному.

- Разъяснения Минфина по дате получения дохода в виде среднего заработка, сохраняемого на время командировкиМинфин России в Письме от 09.04.2018 N 03-04-07/23964 указал, что.

- Даты билета и начала командировки отличаются: исчислять ли взносы со стоимости проезда сотрудника к месту командировки?На этот вопрос ответил Минфин в Письме от 23.09.2020 N.

- Минтруд разъяснил нюансы предоставления очередного отпуска во время долговременной командировкиРаботодатель обратился в Минтруд за разъяснениями — как поступить в.

Оцените публикацию

(9 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

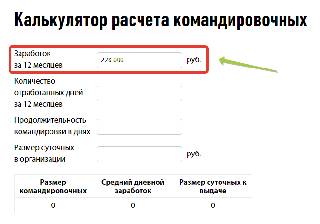

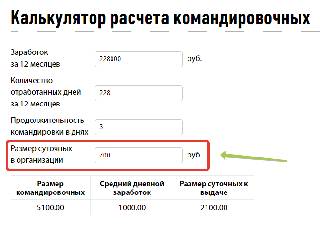

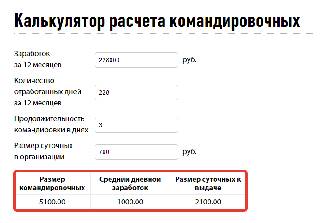

Калькулятор расчета командировочных

Онлайн-калькулятор расчета командировочных — сервис, который поможет определить сумму суточных и средней заработной платы, начисляемых сотруднику за работу в командировке.

Заработок за 12 месяцев

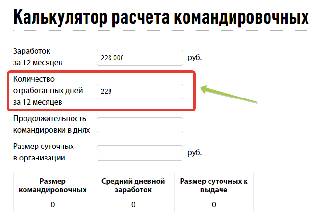

Количество отработанных дней за 12 месяцев

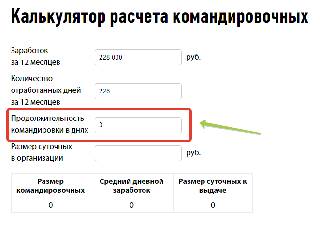

Продолжительность командировки в рабочих днях

Продолжительность командировки в календарных днях

Размер суточных в организации

| 0 | 0 | 0 |

Часто пользуетесь калькулятором?

Добавьте в избранное, чтобы не потерять!

Нажмите Ctrl+D

Понятие «командировочные» раскрывается в статье 167 ТК РФ. Порядок компенсации затрат в коммерческих организациях определяется колдоговором или локальным нормативным актом (ЛНА) с учетом действующего законодательства. Для работников федеральных государственных учреждений имеется особый документ — постановление правительства РФ от 12.10.2013 № 916 . Для работников региональных органов власти, сотрудников муниципальных и государственных учреждений действуют аналогичные нормативно-правовые акты органов местного самоуправления.

Отправляя работника в поездку, ему надо выдать аванс на оплату проезда, аренду жилья и иные затраты. Кроме того, пока работник выполняет обязанности в другой местности, за ним сохраняется средняя заработная плата. Все вместе — это расходы на поездку. Чтобы рассчитать нужную сумму, используйте онлайн-калькулятор расчета командировочных в 2022 году — бесплатный сервис, которым легко пользоваться.

Как работает калькулятор

Разберем пошагово на примере, как посчитать суточные при командировке на калькуляторе для условного менеджера по продажам Пэпэтэшина Петра Петровича, которого направляют выполнять обязанности в другую местность на 3 дня.

Шаг 1

Вводим в верхнюю строку калькулятора величину заработка за год, который предшествует командировке. Учтите, что в расчет берется не предыдущий календарный год, а именно период в 12 месяцев, предшествующий поездке. Казалось бы, проще всего умножить заработную плату сотрудника на 12. Но надо помнить важный нюанс.

Если работнику выплачивалось пособие по временной нетрудоспособности, он получит меньшую заработную плату. Или за счет премий в какой-либо месяц заработает больше. Потому надо вводить в калькулятор суточных и командировочных расходов точную сумму заработка с учетом подобных моментов.

Предположим, зарплата Пэпэтэшина составляет 20 000 руб. в месяц (премии не предусмотрены), но за счет того, что он болел, он получил вместо 20 000 × 12 = 240 000 руб. только 228 000. Для расчета введем эту величину в верхнюю строку калькулятора.

Шаг 2

Во вторую строку калькулятора вводим число дней, которые за этот год отработал сотрудник. Допустим, из-за больничного он отработал 228 дней в течение 12 месяцев, предшествующих поездке.

Шаг 3

Указываем в третьей строке калькулятора количество дней командировки. У нас это 3 дня.

Шаг 4

В четвертую строку, чтобы рассчитать командировочные на онлайн-калькуляторе в 2022 году, заносим размер суточных, установленный локальным нормативным актом вашей организации. Предположим, это 700 руб., поскольку с суммы, превышающий этот предел, надо удерживать НДФЛ и перечислять страховые взносы.

Итог

Калькулятор мгновенно выдает результат:

- величину суточных к выдаче;

- средний дневной заработок;

- размер командировочных, которые вы должны выдать сотруднику перед поездкой.

Формула, по которой производится расчет командировочных в 2022 году на калькуляторе онлайн, несложная и выглядит следующим образом:

Как правильно рассчитать командировочные вручную (без калькулятора)

Мы рекомендуем использовать калькулятор расчета среднего заработка для командировки онлайн и в качестве основного инструмента, и в качестве дополнительного — для самопроверки. Чтобы посчитать вручную, сколько надо выплатить сотруднику, придется:

- уточнить размер суточных;

- определить средний заработок для дальнейшего расчета командировочных;

- сложить полученные цифры.

Начнем с простого — определяем суточные. Работодатели вправе определять их размер на свое усмотрение, закон это не ограничивает. Общая сумма суточных — произведение количества дней командировки на указанный в ЛНА размер компенсации.

Суточные свыше 700 рублей в день на поездку по РФ и 2500 рублей — на заграничную поездку облагаются НДФЛ и страховыми взносами.

Следующий этап — подсчет средней заработной платы командированного по нормам статьи 139 ТК РФ и постановления правительства от 24.12.2007 № 922 . Наш бесплатный онлайн-калькулятор для расчета зарплаты при командировке делает это самостоятельно, а чтобы рассчитать нужную сумму вручную, следует:

- Определить количество фактически отработанных сотрудником дней без учета больничных, отпускных и подобных дней за год до командировки либо за тот срок, в течение которого сотрудник числится в штате.

- Подсчитать сумму, которую работник фактически получил за отработанное время, тоже без учета гарантийных выплат и компенсаций.

- Рассчитать средний дневной заработок путем деления дохода на количество отработанных дней.

- Перемножить количество дней в командировке на среднедневной заработок, не беря в расчет выходные и праздники, если в это время человек отдыхал. Если в эти дни он трудился, оплата производится в двойном размере (исходя из оклада, тарифной ставки, сдельных расценок), когда эти часы сверхнормативные, и в одинарном — если на выходные и праздники приходится время в пути (статья 153 ТК РФ и п. 9 постановления правительства РФ от 13.10.2008 № 749) .

Рассмотрим конкретный пример. Допустим, наш сотрудник Пэпэтэшин отправляется в Муромскую область 1 сентября на 3 дня. Размер суточных в этом случае составит 3 дня × 700 = 2100 руб.

В компании Пэпэтэшин работает с 01.04.2022. За это время он не брал отпуск и не болел, а его зарплата составляла 30 000 рублей.

Используя производственный календарь, определяем, что количество отработанных им дней составляет 106. За апрель-август сотрудник получил 150 000 рублей. Среднедневной заработок у него составит: 150 000 / 106 = 1415,1 рубля.

Командировка длится 3 дня, и все они рабочие. Значит, компенсируемая заработная плата составит 3 × 1415,10 = 4245,3 рубля.

Общая сумма командировочных Пэпэтэшину составит 2100 + 4245,3 = 6345,3 руб.

Особенности расчета в нестандартных ситуациях

Работник направлен в командировку в первый рабочий день. В этом случае для расчетов используется установленный договором оклад и количество рабочих дней в месяце.

Поездка длится один день. По п. 11 постановления правительства № 749, за однодневные поездки не положены суточные и иные гарантии. Но списать расходы, документально подтвержденные и обоснованные, работодатель имеет возможность (письмо Минфина России от 16.07.2015 № 03-03-07/40892). Как уточняется в письме Минфина России от 02.10.2017 № 03-15-06/63950, страховые взносы на такие суммы начислять не надо.

Командированный работник раньше работал по совместительству, а теперь переведен в штат. В этом случае необходимо учитывать весь период работы, в том числе, когда подчиненный считался совместителем. Единственное исключение — в ЛНА указано, что для подсчета командировочных используют период с даты зачисления в штат.

В компании предусмотрена доплата до оклада. Если поездка должна оплачиваться не меньше, чем сумма оклада за указанный период, необходимо сравнить командировочные, рассчитанные, исходя из среднедневного заработка, и их размер, исходя из установленного оклада. Если первая сумма меньше, доплатить разницу.

В организации ведется суммированный расчет рабочего времени. В такой ситуации бухгалтеру следует использовать не среднедневной, а среднечасовой заработок.

Допускается ли компенсировать расходы на питание? Питание командированный организует за собственный счет, т. к. расходы на эти цели не предусмотрены ни в трудовых нормах, касающихся служебных поездок, ни в налоговом законодательстве, определяющем право налогоплательщика списать расходы на производство (пп. 12 п. 1 ст. 264 НК РФ).

Выполнение обязанностей в другом государстве. В таком случае траты в валюте следует пересчитать в рубли на дату выдачи подотчетных денег (п. 10 ст. 272 НК РФ), а при наличии справки о курсе валют из банка — на дату обмена (письмо Минфина России от 03.09.2015 № 03-03-07/50836). Кроме того, документы, которые предоставит подчиненный, должны быть переведены на русский язык.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно оплатить работу в командировке.

Какие еще расходы считаются командировочными

На основании статьи 168 ТК РФ, работодатель обязан компенсировать:

- расходы на проезд, в том числе до места назначения и обратно, поездки на такси и ином общественном городском транспорте в ином населенном пункте;

- траты на аренду жилого помещения;

- иные расходы, произведенные с разрешения и ведома работодателя, например, на оформление визы, добровольное страхование, аренду транспорта, посещение различных мероприятий, приобретение конкретной продукции во время командировки.

Главное правило бухгалтера — все вышеназванные расходы должны быть документально оформлены. Без квитанций, чеков, билетов нельзя ничего возместить. Это предусмотрено налоговым законодательством и нормами о бухучете. Подтверждаются, в первую очередь, проезд, приобретение визы, проживание. Если проездных документов и документов на проживание нет, работник вправе предоставить служебную записку, путевой лист, иные бумаги, на основании которых сможет вернуть потраченные деньги.

Источник: ppt.ru

Расчет командировочных: шпаргалка для бухгалтера

Бухгалтеру довольно часто приходиться рассчитывать командировочные. Чтобы облегчить эту задачу, мы приготовили удобную шпаргалку. В ней вы найдете информацию о порядке расчета командировочных и о таких нюансах, как доплата до оклада, оплата командировки в выходные, расчет суточных.

1. Определяем количество фактически отработанных в расчетном периоде дней

Расчетный период — 12 календарных месяцев, предшествующих месяцу начала командировки, или меньше, если сотрудник отработал в компании меньше года.

Для расчета командировочных учитываются только рабочие дни, а не календарные, как для расчета отпускных.

Из расчетного периода исключаются больничные, отпуска, в том числе без содержания, командировки, время простоя и т д. (см. ст. 139 ТК РФ и п. 5 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ от 24.12.2007 № 922).

Пример:

Петрова А. А. работает с 10.02.2006, 25.02.2014 направлена в командировку на 5 дней.

Всего в расчетном периоде (с февраля 2013 — по январь 2014) 247 рабочих дней. Были исключаемые периоды: в августе на период больничного пришлось 8 рабочих дней, а в сентябре на период ежегодного оплачиваемого отпуска — 14 рабочих дней.

Тогда 247 – 8 – 14 = 225 фактически отработанных дней.

Здесь и далее расчеты в примерах даны с округлением до двух знаков после запятой.

Автоматизируйте оформление командировок: быстрый поиск недорогих билетов, отелей и квартир. Закрывающие документы с автозагрузкой в 1С

2. Определяем заработок за расчетный период

В расчет среднего заработка включаются все выплаты, которые предусмотрены системой оплаты труда, кроме больничных, отпускных, материальной помощи и других выплат социального характера (см. 2 и 3 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ от 24.12.2007 № 922). Об особенностях учета разных премий смотрите там же в п. 15.

Если перед или во время командировки сотрудника на предприятии было повышение окладов (тарифных ставок) в целом по организации (подразделению) необходимо индексировать средний заработок для расчета командировочных (см. п. 16 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ от 24.12.2007 № 922).

Пример:

Начисление Поповой А. А. за все месяцы, кроме августа и сентября, — 40 000, в августе — 26 086,96 рубля, в сентябре — 12 000 рублей. Итого за расчетный период: (40 000 рублей × 10 месяцев) + 26 086,96 рубля + 12 000 рублей = 438 086,96 рубля.

3. Вычисляем среднедневной заработок и сумму командировочных

Заработок за расчетный период делим на количество фактически отработанных в расчетном периоде дней. Затем полученное число умножаем на количество дней, проведенных в командировке. Командировочные облагаются НДФЛ.

Пример:

(438 086,96 / 225) × 5 = 9 735,27 рубля командировочных нужно выплатить Поповой А. А. На эту сумму работнику будет начислен НДФЛ.

Доплата до оклада

Если оплата командировочных по среднему заработку существенно меньше, чем зарплата, которую бы получил работник, если бы его не отправили в командировку, можно осуществить доплату до фактического заработка.

Если такая доплата предусмотрена трудовым или коллективным договором или локальным нормативным актом, на нее можно уменьшить налоговую базу по налогу на прибыль (см. п. 25 ст. 255 НК РФ и письма Минфина от 03.12.2010 № 03-03-06/1/756 и от 14.09.2010 № 03-03-06/2/164).

Однако рассчитывать командировочные нужно всегда исходя из среднего заработка, а затем сравнивать их с окладом, чтобы не ухудшить положение работника, если ему выгоднее получать средний заработок.

Командировка в выходные

Если дни командировки совпали с днями, когда у работника по графику выходные, и он в эти дни не работал, оплата осуществляется не по среднему заработку, а по правилам оплаты в выходной день. Если в эти дни сотрудник к работе не привлекался, то они не оплачиваются. А если сотрудник привлекался к работе в командировке в выходной день или находился в пути, средний заработок за такие дни не сохраняется. Выходные оплачиваются не менее, чем в двойном размере либо в одинарном размере, но с правом «отгулять» выходной впоследствии (см. ст. 153 и 106 ТК РФ).

При расчете оплаты в двойном размере нужно ориентироваться на применяемую систему оплаты труда работника (см. письма Минфина от 25.12.2013 г. № 14-2-337 и от 05.09.2013 № 14-2/3044898-4415).

Оформляйте командировки за 5 минут в одном окне и экономьте бюджет

Расчет суточных

За каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, работнику выплачиваются суточные (п. 1. Пол. об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.2008 № 749).

По суточным работник отчитываться не должен (см. письма Минфина от 24.11.09 № 03-03-06/1/770, от 01.04.10 № 03-03-06/1/206).

Размер суточных устанавливает организация и закрепляет в коллективном договоре или локальном нормативном акте (ст. 168 ТК РФ). Расходы на выплату суточных учитываются при налогообложении прибыли без ограничений.

Выплата суточных освобождена от обложения НДФЛ в рамках следующих нормативов: 700 рублей за каждый день нахождения в командировке внутри страны и 2 500 рублей — за пределами страны.

Смотрите также другие шпаргалки для бухгалтера:

- Расчет среднего заработка

- Начисление отпускных

- Начисление декретных

Источник: kontur.ru

Месяц закончился, а командировка продолжается

Расчет среднего заработка при продолжающейся командировке

Согласно ст. 166 ТК РФ служебная командировка – поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

При направлении работника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой (ст. 167 ТК РФ). Средний заработок сохраняется на все время командировки, то есть за все дни работы по графику, установленному в командирующей организации (п.

9 Положения об особенностях направления работников в служебные командировки, утвержденного Постановлением Правительства РФ от 13.10.2008 № 749). Во всех случаях определения размера средней заработной платы (среднего заработка), предусмотренных ТК РФ, применяется порядок, установленный Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 № 922 (далее – Положение).

Расчетным периодом являются 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. Календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале – по 28-е (29-е) число включительно) (ч. 3 ст. 139 ТК РФ, п. 4 Положения).

То есть, если командировка переходит на следующий месяц, средний заработок определяется за весь период командировки исходя из расчетного периода, предшествующего месяцу начала командировки. В Письме Минтруда РФ от 27.06.2019 № 14-1/ООГ-4422 отмечается, что ТК РФ и Положением не предусмотрен порядок выплаты среднего заработка во время служебной командировки. При этом в силу абз. 5 ч. 2 ст.

57 ТК РФ обязательными для включения в трудовой договор являются условия оплаты труда (в том числе размер тарифной ставки или оклада (должностного оклада) работника, доплаты, надбавки и поощрительные выплаты). На основании абз. 5 ч. 1 ст.

21 ТК РФ работник имеет право на своевременную и в полном объеме выплату заработной платы в соответствии со своей квалификацией, сложностью труда, количеством и качеством выполненной работы. В абзаце 7 ч. 2 ст.

22 ТК РФ определено, что работодатель обязан выплачивать в полном размере причитающуюся работникам заработную плату в сроки, установленные согласно ТК РФ коллективным договором, правилами внутреннего трудового распорядка, трудовыми договорами. В силу ч. 6 ст.

136 ТК РФ заработная плата выплачивается не реже чем каждые полмесяца в день, предусмотренный локальными актами организации (правилами внутреннего трудового распорядка, коллективным договором), принимаемыми в соответствии с ТК РФ с учетом мнения выборного органа работников. Следовательно, ТК РФ не регулирует конкретные сроки выплаты заработной платы (конкретные числа календарного месяца), но при этом устанавливает требование о максимально допустимом промежутке времени после окончания отработанного периода, в который должна быть выплачена часть заработной платы за данный период.

На этом основании чиновники пришли к выводу, что в целях предупреждения возникновения трудовых споров работодателю в соответствии со ст. 8 ТК РФ следует предусмотреть в локальном нормативном акте (например, в положении о командировках) сроки выплаты среднего заработка во время служебной командировки. При этом, по мнению Минтруда, сроки выплаты среднего заработка во время служебной командировки должны быть аналогичны срокам выплаты заработной платы, предусмотренной ст. 136 ТК РФ.

Таким образом, возможны два варианта выплаты среднего заработка за периоды командировки, приходящиеся более чем на один месяц. Первый вариант – начислить средний заработок за закончившийся месяц командировки уже по окончании месяца несмотря на то, что работник еще находится в командировке, и выплатить (перечислить на банковскую карту) такой средний заработок при выдаче заработной платы за этот месяц.

В месяце прибытия из командировки начисляется средний заработок за дни командировки, пришедшиеся на этот месяц. Такая сумма выплачивается при выдаче зарплаты за данный месяц. Второй вариант – начислить средний заработок работнику по окончании командировки, когда однозначно станет известным количество дней, в течение которых он находился в соответствующем статусе, сразу за все эти дни. В таком случае вся сумма среднего заработка (за все месяцы) должна быть выплачена одновременно с выдачей заработной платы за месяц, в котором работник вернулся из командировки.

Налогообложение и учет среднего заработка

Доходы работника в виде среднего заработка, сохраняемого на время служебной командировки, являются объектом налогообложения и формируют базу по НДФЛ (пп. 6 п. 1 ст. 208, п. 1 ст. 209, п. 1 ст. 210 НК РФ). Организация, выплачивающая работнику доход, признается налоговым агентом по НДФЛ и обязана исчислить, удержать у работника и перечислить в бюджет соответствующую сумму НДФЛ (п. 1, 2 ст.

226 НК РФ). НДФЛ исчисляется на дату фактического получения дохода, определяемую в данном случае согласно п. 2 ст. 223 НК РФ как последний день месяца, за который работнику начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 3 ст. 226 НК РФ).

НДФЛ удерживается налоговым агентом непосредственно из доходов работника при их фактической выплате (п. 4 ст. 226 НК РФ). Рассчитанный и удержанный НДФЛ перечисляется в бюджет не позднее дня, следующего за днем выплаты работнику начисленных сумм (п. 6 ст.

226 НК РФ). Таким образом, НДФЛ будет удержан из начисленного среднего заработка тогда, когда этот заработок будет выплачен. Если в соответствии с рекомендацией Минтруда средний заработок выплачивается одновременно с выдачей заработной платы, тогда же удерживается и НДФЛ.

На суммы среднего заработка за период командировки организация начисляет взносы на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, а также на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. В облагаемую базу по страховым взносам данные выплаты включаются не в периоде их фактического осуществления (перечисления) работнику, а в периоде их начисления.

Иными словами, если эти выплаты начисляются по окончании каждого месяца, пусть даже вся сумма выплачивается после прибытия сотрудника из командировки, то и страховые взносы исчисляются с них по итогам соответствующего месяца. Если суммы среднего заработка рассчитываются и выплачиваются работнику после командировки, то и страховые взносы, начисленные на них, включаются в облагаемую базу того месяца, когда командировка закончилась.

Что касается налога на прибыль, то выплаты, причитающиеся работнику за дни командировки в виде среднего заработка, учитываются в составе расходов на оплату труда в месяце их начисления (п. 3, 6 ч. 2 ст. 255, п. 4 ст. 272 НК РФ). То есть и в данном случае будет иметь значение, когда начислен средний заработок за соответствующий месяц.

В бухгалтерском учете суммы среднего заработка, начисленные работнику за дни служебной командировки, связанной с производственной деятельностью организации, относятся к расходам по обычным видам деятельности и признаются на дату начисления указанных сумм (п. 5, 16 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина РФ от 06.05.1999 № 33н).

Источник: www.audit-it.ru