Расчет выходного пособия в 2020 году

При увольнении по причине ликвидации работодателя или сокращения численности персонала работнику полагаются дополнительные выплаты. Расскажем о расчете выходного пособия при увольнении.

Как меняется расчет выходного пособия в 2020 году

13 августа 2020 года вступает в силу Федеральный закон от 13.07.2020 № 210-ФЗ, вносящий изменения в ТК РФ в части предоставления гарантий работникам, увольняемым:

- вследствие ликвидации предприятия (п. 1 ч. 1 ст. 81 ТК РФ);

- по сокращению штатов (п. 2 ч. 1 ст. 81 ТК РФ).

На расчет выходного пособия 2020 и порядок его получения Закон № 210-ФЗ влияет так:

Статьи, излагающиеся в новой редакции

На кого распространяется действие статей

На сотрудников, уволенных по приведенным выше основаниям

На работников, уволенных по приведенным выше основаниям из организаций Крайнего Севера и приравненных к ним территорий

Выходное пособие выплачивается

Как выплатить выходное пособие? Средний заработок на период трудоустройства при увольнении.

Но средний месячный заработок на период трудоустройства за сотрудником не сохраняется

Выплата производится за период трудоустройства, за неполный месяц – пропорционально сроку трудоустройства за эту часть месяца

Для получения пособия за 2 и 3 месяцы поиска работы сотрудник подается бывшему работодателю заявление не позднее 15 рабочих дней с момента окончания соответственно 2-х или 3-хмесячного периода. В течение 15 рабочих дней с момента получения заявления работодатель за свой счет перечисляет средства бывшему работнику (в случае ликвидации – до даты ликвидации)

Если работник встал на учет в службе занятости в течение 14 рабочих дней, в исключительном случае при выдаче соответствующего решения инстанцией он получает дополнительную выплату

За 3-ий месяц, если за 3 месяца он не был трудоустроен

За 4-6-ой месяцы, если за полгода он не был трудоустроен

Вводится понятие единовременной компенсации

Работодатель вместо выплаты выходного пособия за 3 и 6 месяцев соответственно вправе выдать работнику единовременную компенсацию в размере 2-кратного или 5-кратного месячного заработка соответственно. При этом выплаты, которые уже были осуществлены, идут в зачет компенсации

Расскажем, как проводится расчет среднего заработка для выходного пособия.

Расчет среднего заработка для выходного пособия

Средний заработок для определения суммы выплат, как и прежде, подчиняется положениям ст. 139 ТК РФ и Постановления Правительства от 24.12.2007 № 922:

- подводится итог начислений в пользу сотрудника за 12 месяцев до месяца, в котором произошло увольнение (без учета выплат, не входящих в систему оплаты труда – п. 3 Постановления № 922);

- суммируется число отработанных дней за те же 12 месяцев (без учета периодов, установленных п. 5 Постановления № 922, например, больничных, декретных, простоев по вине организации или по независящим от сторон причинам);

- средний дневной заработок находится делением суммы начислений на количество отработанных дней.

Расчет выходного пособия при сокращении или ликвидации организации сводится к умножению полученного среднего заработка на число рабочих дней, которые вошли в период поиска новой работы.

средний заработок на период трудоустройства

Перейдем к вопросу о том, как подсчитать дни для выплаты пособия.

Расчет дней выходного пособия

Согласно ч. 2 ст. 14 ТК РФ течение сроков, связанных с окончанием трудовых отношений, начинается со дня, следующего за днем увольнения.

Получается, что если работник уволен 10.08.2020, то первым месяцем трудоустройства для него станет период 11.08-10.09.2020.

Оплате подлежат только рабочие дни периода, т.к.:

- расчет среднего заработка ведется по отработанным дням;

- Верховный Суд в Решении от 25.05.2006 № ГКПИ06-366 высказал аналогичную позицию.

В интервале 11.08-10.09.2020 рабочих дней – 23. Именно это количество дней будет покрыто выходным пособием.

Примеры расчета выходного пособия и единовременной компенсации

Рассмотрим порядок расчета выплат, полагающихся работнику как при сокращении штата, так и при ликвидации фирмы.

Пример 1. Расчет при сокращении штатов: выходное пособие

- за август 2019-июль 2020 года выплаты в пользу сотрудника составили 322 тыс. руб., в т.ч. сумма отпускных – 26 тыс. руб.;

- рабочих дней в периоде – 247 (сеть продовольственных магазинов, вне действия Указов Президента), из них отработано 20 рабочих дней приходятся на ежегодный оплачиваемый отпуск.

Определим средний дневной заработок

(322 000 – 26 000) / (247 – 20) = 1 303,96 руб.

Найдем число рабочих дней, приходящихся на 1-ый месяц поиска работы

С 18.08 по 17.09.2020 – 23 рабочих дня

Рассчитаем выплату за 1 месяц трудоустройства

1 303,96 х 23 = 29 991,08 руб.

02.10.2020 Ермолаев А.А. обратился к бывшему работодателю с заявлением о выплате выходного пособия за часть 2-го месяца трудоустройства (с 18 по 28.09.2020 – 7 рабочих дней)

1 303,96 х 7 = 9 127,72 руб.

Результат расчета выходного пособия при сокращении штата 2020, выплаченного грузчику бывшим работодателем за период с момента увольнения до дня трудоустройства

29 991,08 + 9 127,72 = 39 118,80 руб.

Аналогично определяется сумма выплат при ликвидации организации.

Пример 2. Расчет при ликвидации: единовременная компенсация

- за август 2019-июль 2020 года выплаты в пользу сотрудника составили 456 тыс. руб.;

- рабочих дней в периоде – 247 (непрерывно действующее предприятие, вне действия Указов Президента).

Рассчитаем сумму компенсации:

Определим средний дневной заработок

456 000 / 247 = 1 846,15 руб.

Найдем число рабочих дней для исчисления среднего месячного заработка за 1 месяц трудоустройства

с 25.08 по 24.09.2020 – 23 рабочих дня

Рассчитаем средний месячный заработок за 1-ый месяц трудоустройства

1 846,15 х 23 = 42 461,45 руб.

Единовременная компенсация в 5-кратном размере среднего месячного заработка

42 461,45 х 5 = 212 307,25 руб.

До момента ликвидации предприятия сотруднику будет выплачено 212 307,25 руб.

В аналогичном порядке рассчитывается единовременная компенсация при увольнении по сокращению штата.

Заключение

Принципиальные изменения в расчет выходного пособия при сокращении в 2020, как и при ликвидации юридического лица, законодатель не вносит: по-прежнему имеет значение средний дневной заработок, определяемый исходя из фактически отработанных дней.

Главными нововведениями становятся:

- появление возможности выплаты единовременной компенсации;

- уточнение порядка оплаты неполного месяца трудоустройства – пропорционально количеству дней месяца, затраченному на поиск работы;

- средний месячный заработок за сотрудником на период трудоустройства больше не сохраняется.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

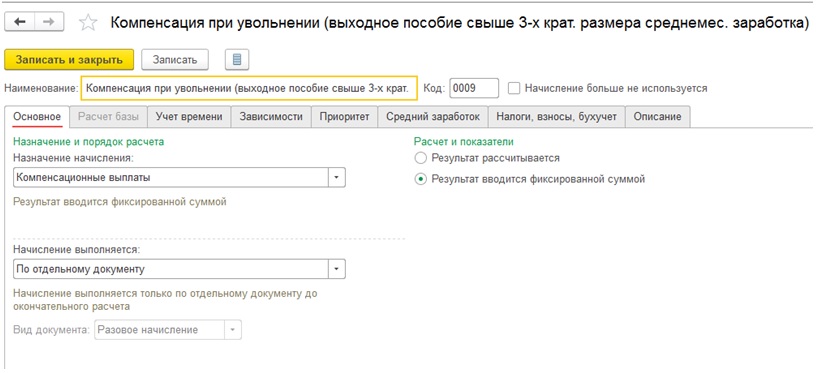

Начисление сохраняемого заработка на период трудоустройства в программе «1С:Бухгалтерии 8»

В соответствии с ч. 1 ст. 178 ТК РФ при расторжении трудового договора в связи с ликвидацией организации либо сокращением численности или штата сотрудников организации увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка. Начисление сохраняемого заработка на период трудоустройства в программе «1С:Зарплата и управление персоналом 8»

Расчет и начисление сохраняемого заработка на период трудоустройства с зачетом выходного пособия в размере, не превышающем трехкратный среднемесячный заработок

При увольнении сотруднику начисляется сохраняемый средний заработок на время трудоустройства в размере одного среднемесячного заработка. Сумма сохраняемого среднего заработка на время трудоустройства рассчитывается путем умножения среднедневного заработка на число рабочих дней в периоде, подлежащем оплате.

Среднедневной заработок для расчета сохраняемого заработка на время трудоустройства исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество фактически отработанных в этот период дней. Для расчета сохраняемого среднего заработка на время трудоустройства используется среднедневной заработок, рассчитанный ранее при начислении выходного пособия, только в размере одного среднемесячного заработка.

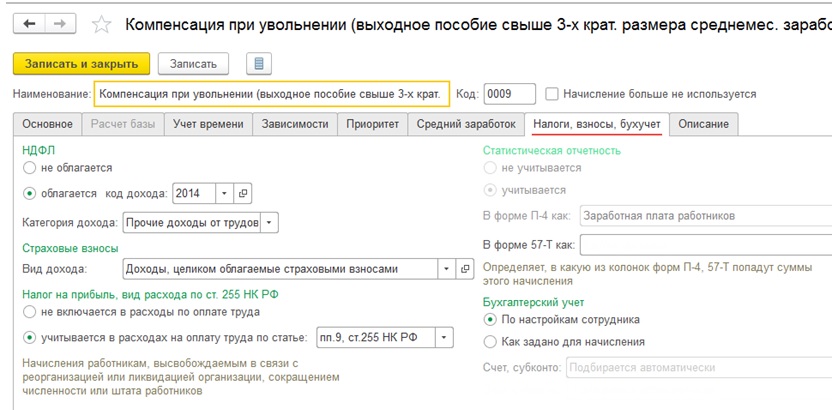

Сохраняемый заработок на период трудоустройства не облагается НДФЛ и страховыми взносами. Для начисления сохраняемого заработка на период трудоустройства используется документ Операция. При заполнении документа укажите проводку: Дт 26 Кт 76.10 – начислен сохраняемый заработок на период трудоустройства.

Для регистрации сохраняемого заработка в учете по страховым взносам используется документ Операция учета взносов. Документ вводится на каждое физическое лицо в отдельности. На закладке Сведения о доходах укажите сведения о доходе, полученного в месяце расчетного периода. В колонке Вид дохода — Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих. В колонке Сумма дохода — сумму сохраняемого заработка на период трудоустройства.

Расчет и начисление сохраняемого заработка на период трудоустройства с зачетом выходного пособия в размере, превышающем трехкратный среднемесячный заработок

Сохраняемый средний заработок на время трудоустройства, согласно законодательству, облагается НДФЛ и страховыми взносами, т. к. превышает трехкратный среднемесячный заработок. Для расчета среднемесячного заработка на время трудоустройства используется среднедневной заработок, рассчитанный ранее при начислении выходного пособия и сохраняемого заработка на время трудоустройства.

Сохраняемый заработок на период трудоустройства в размере, превышающем трехкратный среднемесячный заработок является объектом обложения по страховым взносам и НДФЛ. Необходимо данные суммы рассчитать вручную. Для начисления сохраняемого заработка на период трудоустройства, а также НДФЛ и страховых взносов используется документ Операция.

При заполнении документа укажите проводки Дт 26 Кт 76.10 – начислен сохраняемый заработок на период трудоустройства, Дт 76.10 Кт 68.01.1 – сумма удержанного НДФЛ с сохраняемого заработка, Дт 26 Кт 69.01 — начислены страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, Дт 26 Кт 69.03.1 — начислены страховые взносы на обязательное медицинское страхование, Дт 26 Кт 69.02.7 — начислены страховые взносы на обязательное пенсионное страхование, Дт 26 Кт 69.11 — начислены страховые взносы на обязательное социальное страхование от несч. случаев и проф. заболеваний. Для целей отражения в отчетности по НДФЛ сохраняемого заработка на период трудоустройства в размере, превышающем трехкратный среднемесячный заработок регистрируется документ Операция учета НДФЛ.

Сведения по страховым взносам необходимо также зарегистрировать в учете по страховым взносам документом Операция учета взносов. Документ вводится на каждое физическое лицо в отдельности.

На закладке Исчислено взносов укажите суммы ранее исчисленных страховых взносов с суммы сохраняемого заработка на период трудоустройства за месяц расчетного периода, указанный в поле Месяц расч. периода. На закладке Сведения о доходах укажите сведения о доходе, полученного в месяце расчетного периода. В колонке Вид дохода — Доходы, целиком облагаемые страховыми взносами. В колонке Сумма дохода — сумму сохраняемого заработка на период трудоустройства.

Источник: www.vdgb.ru

Чтобы получить средний заработок за 2 месяц, какой документ предоставить сокращенному сотруднику, если ранее он отказался от ведения трудовой книжки?

О. Я. Решетова

автор ответа, консультант Аскон по трудовому праву и бухгалтерскому учету в бюджетных организациях

Вопрос

При увольнении по сокращению, чтобы получить средний заработок за второй месяц после сокращения, работник должен принести заявление, трудовую книжку без записи о приеме на работу, а если устроился на новое место — заверенную работодателем копию трудовой. Какой документ сотрудник должен предоставить, если он ранее отказался от ведения трудовой книжки? Если это справка о трудовой деятельности, кем она должна быть выдана, чтобы подтвердить факт нетрудоустройства?

Ответ

Вместо трудовой книжки (если работник отказался от ее ведения) работник предоставляет сведения о трудовой деятельности — справка из Пенсионного фонда по форме СТД-ПФР. СТД-ПФР представляет собой выписку из электронного реестра ПФР с данными о трудовой деятельности работника и выдается по его запросу. Работник может принести вам справку СТД-ПФР на бумаге с подписью специалиста ПФР и печатью фонда или в электронном виде с электронной подписью. Такой вариант возможен, если справку сотрудник заказал через личный кабинет на сайте Пенсионного фонда или через портал госуслуг.

Обоснование

- в МФЦ на бумажном носителе, заверенные надлежащим образом;

- в Пенсионном фонде РФ на бумажном носителе, заверенные надлежащим образом, или в форме электронного документа, подписанного усиленной квалифицированной электронной подписью;

- с использованием единого портала государственных и муниципальных услуг в форме электронного документа, подписанного усиленной квалифицированной электронной подписью.

В этом случае сведения о трудовой деятельности составляются по форме СТД-ПФР, которая утверждена Приказом Минтруда России от 20.02.2020 N 23н. В этом же Приказе приведен и Порядок заполнения этой формы.

Обратиться за получением данных из электронной трудовой можно в любое отделение ПФР или МФЦ на всей территории Российской Федерации. Форма СТД-ПФР заполняется на основании сведений, которые хранятся в Пенсионном фонде РФ (п. 3.1 Порядка заполнения).

При личном обращении сведения о трудовой деятельности должны выдаваться в день обращения. В случае направления в ПФР запроса по почте срок выдачи сведений о трудовой деятельности составит 10 дней.

Запрос также можно направить в электронной форме через личный кабинет на сайте ПФР (https://es.pfrf.ru/) или через портал госуслуг.

Справка из Пенсионного фонда по форме СТД-ПФР полностью дублирует информацию из системы ведомства. То есть СТД-ПФР представляет собой выписку из электронного реестра ПФР с данными о трудовой деятельности работника и выдается по его запросу.

Внешне справка СТД-ПФР похожа на СТД-Р и на СЗВ-ТД. Разница в том, что эта форма покажет специалисту по кадрам, какие кадровые события происходили с сотрудником в тех компаниях, которые подали на него отчеты СЗВ-ТД. Информация о том, подавал ли сотрудник заявление с решением насчет трудовой книжки, в справке тоже будет.

Работник может принести вам справку СТД-ПФР на бумаге с подписью специалиста ПФР и печатью фонда или в электронном виде с электронной подписью. Такой вариант возможен, если справку сотрудник заказал через личный кабинет на сайте Пенсионного фонда или через портал госуслуг

Основанием для заполнения форм СТД-Р и СТД-ПФР являются приказы (распоряжения), иные решения или документы:

- подтверждающие оформление трудовых отношений между работодателем (страхователем) и работником (зарегистрированным лицом);

- содержащие сведения о трудовой деятельности работника (зарегистрированного лица), его приеме на работу, переводе на другую постоянную работу и увольнении, то есть о кадровых мероприятиях.

Формы СТД-Р и СТД-ПФР могут быть составлены и представлены как на бумажном носителе, так и в электронном виде.

Форма СТД-ПФР составляется и представляется из информационных ресурсов Пенсионного фонда по обращению зарегистрированного лица способом, указанным при обращении. Статья: Знакомьтесь, СТД-Р и СТД-ПФР (Курбангалеева О.А.) («Советник в сфере образования», 2020, N 4)

Дополнительные материалы по вопросу.

3.1. Как выплатить средний заработок за второй месяц после сокращения

Выплатите средний месячный заработок за второй месяц нетрудоустройства только после того, как работник обратился к вам за такой выплатой. Сделать это ему необходимо в письменной форме не позднее 15 рабочих дней после окончания второго месяца со дня увольнения (ч. 2, 4 ст. 178 ТК РФ).

Для осуществления выплаты работник должен предъявить трудовую книжку (в случае ее ведения) и паспорт (абз. 1 п. 12 Положения о порядке высвобождения, трудоустройства рабочих и служащих и предоставления им льгот и компенсаций). Вместо трудовой книжки работником могут быть представлены сведения о трудовой деятельности (ст. 66.1 ТК РФ).

Если работник не работал весь месяц, то ему нужно выплатить средний заработок за весь месяц. Расчет производится по тем же правилам, которые применяются для расчета выходного пособия. При этом для расчета берите количество рабочих дней и нерабочих праздничных дней за второй месяц после увольнения.

Если же работник нашел работу в течение второго месяца, то выплатите ему средний заработок только за те дни, когда он не был трудоустроен. Такие выводы следуют из ч. 2 ст. 178 ТК РФ.

Выплату произведите не позднее 15 календарных дней со дня обращения (ч. 4 ст. 178 ТК РФ).

Вы можете заменить выплату среднего месячного заработка за период трудоустройства единовременной компенсацией.

3.2. Как выплатить средний заработок за третий месяц после сокращения (кроме работников Крайнего Севера и приравненных к нему местностей)

Выплатите средний месячный заработок за третий месяц со дня увольнения или его часть пропорционально периоду трудоустройства, приходящемуся на этот месяц, только если есть решение службы занятости. Работник должен письменно обратиться к вам за такой выплатой не позднее 15 рабочих дней после окончания третьего месяца со дня увольнения (ч. 3, 4 ст. 178 ТК РФ).

Выплату произведите не позднее 15 календарных дней со дня обращения (ч. 4 ст. 178 ТК РФ).

А если вы по каким-то причинам не согласны с решением органа службы занятости о выплате среднего заработка, вы можете обжаловать это решение в соответствии с ч. 1 ст. 218 КАС РФ.

Кроме того, вы можете заменить выплату среднего месячного заработка за второй и третий месяцы трудоустройства единовременной компенсацией в размере не ниже двукратного среднего месячного заработка (с зачетом среднего месячного заработка за второй месяц со дня увольнения, если он выплачен) (ч. 5, 8 ст. 178 ТК РФ).

О. Я. Решетова

автор ответа, консультант Аскон по трудовому праву и бухгалтерскому учету в бюджетных организациях

Источник: www.ascon-spb.ru

Увольнение с сокращением штата в «1С:ЗУП» ред. 3.1

Выходное пособие — это компенсационная выплата, получаемая сотрудником в некоторых случаях при расторжении трудового договора. Условия выплаты выходного пособия закреплены в статье 178 ТК РФ.

Выходное пособие в размере среднемесячного заработка выплачивается сотруднику при расторжении трудового договора:

- вследствие нарушения установленных ТК РФ или иным федеральным законом правил заключения трудового договора, допущенного не по вине сотрудника (ст. 84 ТК РФ);

- в связи с ликвидацией организации (п. 1 ч. 1 ст. 81 ТК РФ);

- в связи с сокращением численности или штата сотрудников организации (п. 2 ч. 1 ст. 81 ТК РФ).

В соответствии с ч. 3 ст. 81 ТК РФ и ст. 180 ТК РФ при сокращении численности или штата сотрудников организации работодатель обязан предложить сотруднику другую имеющуюся работу (вакантную должность).

Трудовым или коллективным договорами могут предусматриваться другие случаи выплаты выходных пособий, а также устанавливаться повышенные размеры выходных пособий.

От обложения НДФЛ освобождаются все виды компенсаций, установленных законодательством (п. 3 ст. 217 НК РФ).

Исключение составляет выходное пособие, средний месячный заработок на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднемесячного заработка или шестикратный размер среднемесячного заработка для сотрудников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях. Суммы превышения трехкратного размера (шестикратного размера) среднемесячного заработка подлежат обложению НДФЛ. Указанные положения применяются в отношении всех сотрудников независимо от занимаемой должности, а также независимо от основания, по которому производится увольнение (письмо Минфина России от 13.08.2012 № 03-04-06/1-239).

Независимо от основания увольнения освобождаются от обложения страховыми взносами (в т.ч. взносами «на травматизм») выходное пособие и средний месячный заработок на период трудоустройства в сумме, не превышающей в целом трехкратный размер среднего месячного заработка (шестикратный – для сотрудников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях), а также компенсации руководителю, заместителям руководителя и главному бухгалтеру в сумме, не превышающей трехкратный размер среднего месячного заработка (пп. 2 п. 1 ст. 422 НК РФ и пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ).

Среднедневной заработок для расчета выходного пособия исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество фактически отработанных за этот период дней.

Сумма выходного пособия рассчитывается путем умножения среднедневного заработка на количество рабочих дней в периоде, подлежащем оплате.

Рассмотрим пример:

Сотрудница организации 31 августа увольняется в связи с сокращением штата работников данной организации. Уволенной работнице необходимо выплатить выходное пособие в размере среднего месячного заработка, а также сохраняемый заработок на период трудоустройства. Как в программе ЗУП 3.1 организовать данный учет.

В нашем примере нам нужно выплатить выходное пособие в размере среднего месячного заработка. Необходимо учесть, что мы можем выплатить такое пособие только за три месяца после увольнения, так как этот период по законодательству не облагается страховыми взносами и НДФЛ. Если выходное пособие нужно выплачивать в четырехкратном размере, то за четвертый месяц нам необходимо создать начисление, которое облагается страховыми взносами и НДФЛ.

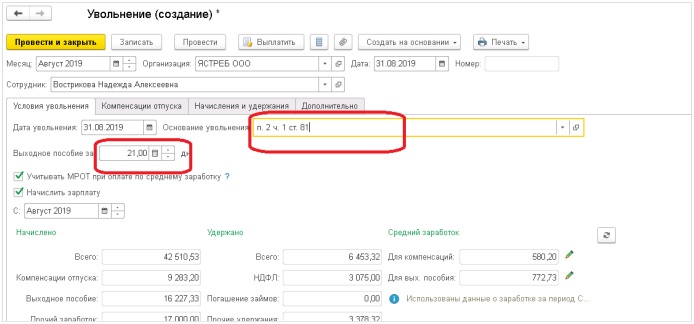

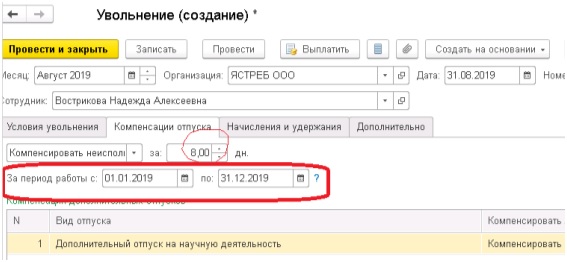

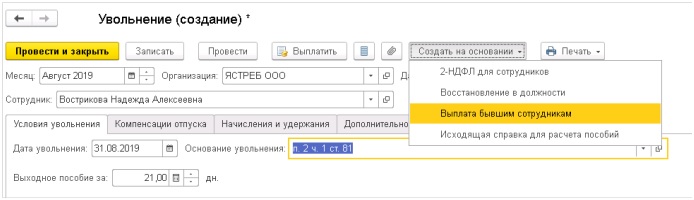

1. Создаем документ «Увольнение». Он находится в разделе Кадры – Приемы, переводы увольнения.

На закладке «Условия увольнения» необходимо выбрать основание увольнения и дни выходного пособия, в нашем примере это рабочие дни сентября (следующего месяца после увольнения).

Если сотрудник не использовал весь отпуск до дня увольнения, то на закладке Компенсации программа автоматически подтягивает дни отпуска и период. Если есть необходимость, можно скорректировать.

2. Далее нам необходимо выплатить сохраняемый заработок на период трудоустройства.

В соответствии с ч. 1 ст. 178 ТК РФ при расторжении трудового договора в связи с ликвидацией организации либо сокращением численности или штата работников организации (п. 2 ч. 1 ст. 81 ТК РФ), увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка.

За работником также сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия). Для работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, по общему правилу средний месячный заработок сохраняется на период трудоустройства, но не свыше трех месяцев со дня увольнения (с зачетом выходного пособия).

В исключительных случаях средний месячный заработок сохраняется в течение третьего месяца со дня увольнения работника по решению органа службы занятости населения при условии, что в двухнедельный срок после увольнения работник обратился в этот орган и не был им трудоустроен (ч. 2 ст. 178 ТК РФ).

Для работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях в исключительных случаях средний месячный заработок сохраняется в течение четвертого, пятого и шестого месяцев со дня увольнения по решению органа службы занятости населения при условии, если в месячный срок после увольнения работник обратился в этот орган и не был им трудоустроен (ст. 318 ТК РФ).

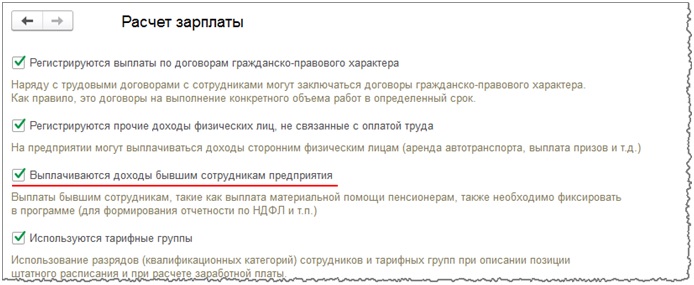

Для возможности начисления сохраняемого заработка на время трудоустройства необходимо в настройках расчета зарплаты (раздел Настройка – Расчет зарплаты) (или при начальной настройке программы) установить флажок «Выплачиваются доходы бывшим сотрудникам предприятия».

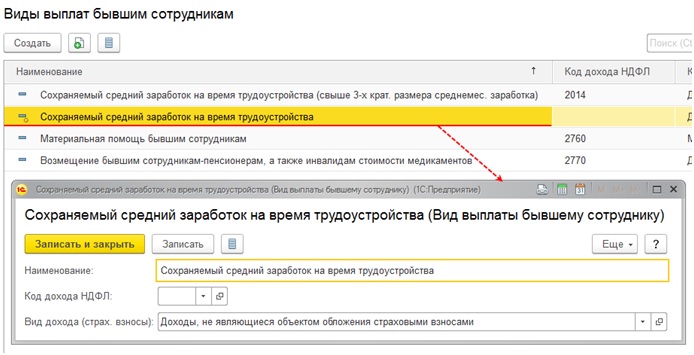

При установке флажка в справочнике «Виды выплат бывшим сотрудникам» (раздел Выплаты — Виды выплат бывшим сотрудникам) будет доступен вид выплаты «Сохраняемый средний заработок на время трудоустройства», который по умолчанию не облагается НДФЛ и страховыми взносами.

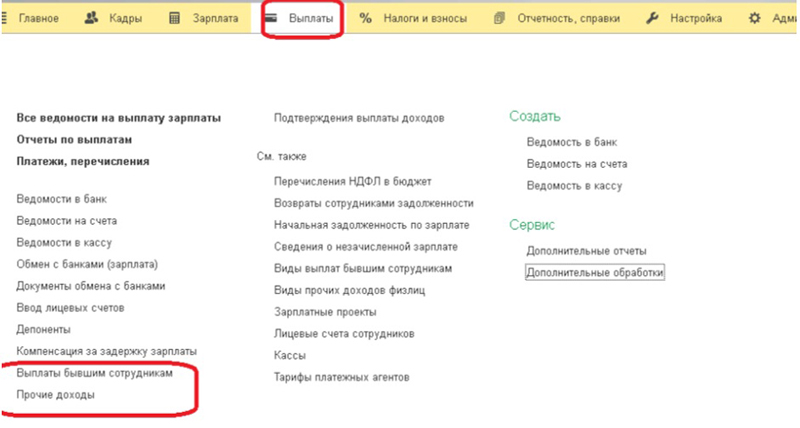

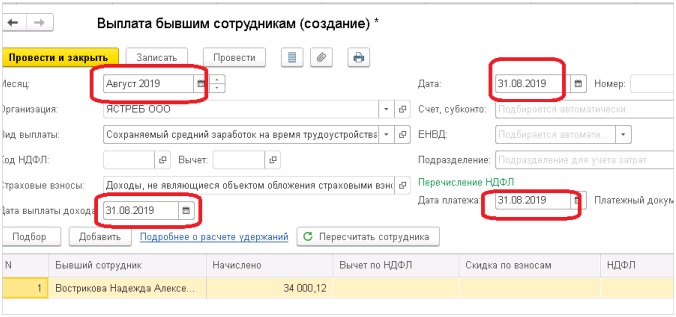

Начисление сохраняемого среднего заработка на время трудоустройства в размере, не превышающем трехкратный среднемесячный заработок, выполняется с помощью документа «Выплата бывшим сотрудникам» (раздел Выплаты — Выплаты бывшим сотрудникам или раздел Выплаты — Прочие доходы — кнопка Создать — Выплата бывшим сотрудникам).

Но этот документ удобнее создать на основании ранее введенного для расчета выходного пособия документа «Увольнение», нажав на кнопку «Создать на основании» и выбрав вид документа «Выплата бывшим сотрудникам».

Оформляем документ той же датой, что и увольнение.

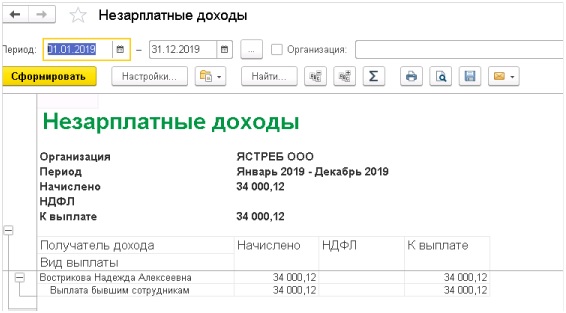

Зарегистрированные документом «Выплата бывшим сотрудникам» выплаты можно проанализировать с помощью отчета «Незарплатные доходы» (раздел Выплаты — Отчеты по выплатам — Незарплатные доходы).

Ганко Татьяна,

Консультант Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Накопились вопросы и нужна помощь?

С удовольствием на них ответим и поможем все настроить! Обращайтесь по тел.

Источник: 1c-ant.ru

Нужно ли выплачивать средний месячный заработок на период трудоустройства за второй месяц после увольнения по п. 2 ч. 1 ст. 81 ТК РФ, если работник является совместителем? Ведь он уже и так трудоустроен.

Согласно ч. 1 ст. 178 ТК РФ при расторжении трудового договора в связи с сокращением штата работников в день увольнения работодатель обязан выплатить работнику выходное пособие. Подскажите: это и есть среднемесячный заработок на период трудоустройства? (Я имею в виду первый месяц после увольнения.) Нужно ли выплачивать средний месячный заработок на период трудоустройства за второй месяц после увольнения по п. 2 ч. 1 ст. 81 ТК РФ, если работник является совместителем? Ведь он уже и так трудоустроен.

Выходное пособие — это денежная сумма, которая выплачивается работнику в день увольнения.

Согласно ч. 1 ст. 178 ТК РФ при расторжении трудового договора в связи с ликвидацией организации либо сокращением численности или штата работников увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка, а также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия).

Сохранение среднего месячного заработка на период трудоустройства, но не свыше двух месяцев со дня увольнения, с зачетом выходного пособия, означает, что средний заработок выплачивается за второй месяц, истекший с момента увольнения работника, если работник не устроился на другую работу.

Выходное пособие в размере среднего заработка выплачивается всем уволенным работникам сразу при увольнении независимо от того, нашли они себе новую работу или нет. В случае если работник был принят на новую работу сразу после увольнения, выходное пособие является выплатой за сам факт увольнения и не является компенсацией утраченного заработка, поскольку работник уже получает заработную плату у нового работодателя. Однако если работник не смог трудоустроиться в течение первого месяца после увольнения, выходное пособие компенсирует ему утраченный заработок, т.е. является средним заработком в течение первого месяца поиска работы.

Гражданин пользуется правом получить среднюю заработную плату за второй месяц после увольнения независимо от причин, по которым он не устроился на другую работу.

Совместителям при расторжении трудового договора в связи с ликвидацией либо сокращением штата работников организации выплачивается только выходное пособие. Средний заработок за второй месяц после увольнения совместителям не выплачивается, поскольку его выплата зависит от факта трудоустройства, а совместитель продолжает работать по основной работе.

Ключевые слова:

- По инициативе работодателя

- По иным основаниям

Источник: hr-portal.ru