Средний заработок при командировке: рассчитываем без ошибок

В нашей сегодняшней статье Юлия Бусыгина, преподаватель онлайн-курса «Средний заработок: особенности расчета», расскажет и пошагово покажет, как правильно оплачивать служебные командировки и исчислять средний заработок для расчета. В комментариях к материалу оставляйте ваши вопросы по теме: Юлия и эксперты нашего сервиса на них ответят.

Как оплатить время командировки работника: из среднего заработка или просто выплатить зарплату? Согласно статье 167 ТК РФ, при направлении работника в служебную командировку ему гарантируется сохранение места работы (должности) и среднего заработка, и возмещение расходов, связанных со служебной командировкой. Поэтому за время нахождения работника в командировке ему следует выплатить средний заработок. Выплачивая работнику зарплату за время нахождения его в командировке, работодатель нарушает действующее законодательство.

Расчет среднего заработка для командировки

Выплаты, произведенные в расчетном периоде другими работодателями, учитываться не должны. А премии включаются в расчет среднего заработка по правилам пункта 15 Постановления № 922.

расчет среднего заработка для командировки

3. Определите количество дней, которые следует включить в расчет

Средний заработок, независимо от режима работы сотрудника, рассчитывается исходя из фактически начисленных ему доходов и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата (п. 4 Постановления № 922). То есть, если работник направлен в командировку в августе 2022 года, то расчетным периодом будет период с 1 августа 2021 г. по 31 июля 2022 г.

Организация может предусмотреть локальными нормативными актами другой период, если это не будет ухудшать положение работников.

Согласно нормам пункта 5 Постановления № 922, при исчислении среднего заработка из расчетного периода исключается время и начисленные за это время суммы, если:

- за работником сохранялся средний заработок в соответствии с законодательством РФ, за исключением перерывов для кормления ребенка, предусмотренных трудовым законодательством РФ;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не мог выполнять свою работу;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ.

4. Исчислите средний дневной заработок

Для этого сумму выплат, произведенных работодателем в расчетном периоде, разделите на количество рабочих дней, отработанных работником в расчетном периоде.

Ввод начальных данных для расчета среднего заработка (расчет отпусков, командировок)

5. Исчислите средний заработок за дни нахождения работника в командировке

Для этого сумму среднего дневного заработка следует умножить на количество дней, определенных в пункте 1.

Пример расчета среднего заработка

А. А. Кочкина принята на работу в ООО «Вектор» 01.02.2021 года. Оклад — 40 000 рублей. 25 февраля 2022 года она направлена в служебную командировку на четыре дня. В расчетном периоде — 265 рабочих дней.

Сотрудница полностью их не отработала из-за болезни (8 рабочих дней в августе расчетного периода) и ежегодного оплачиваемого отпуска (14 рабочих дней в сентябре расчетного периода).

В августе А. А. Кочкиной начислена заработная плата в размере 26 086, 96 руб., а в сентябре — 12 000 рублей.

Определим средний заработок за дни нахождения Кочкиной в командировке.

1. Количество дней, за которые следует выплатить средний заработок, — 4.

2. Определяем суммы выплат:

(40 000 рублей × 10 месяцев) + 26 086, 96 руб. + 12 000 рублей

3. Определяем количество фактически отработанных дней:

265 – 8 – 14 = 243 дня.

4. Определяем средний дневной заработок:

438 086, 96 / 243 = 1 802,83 руб.

5. Определяем средний заработок за дни нахождения в командировке:

1 802,83 руб. × 4 = 7 211,31 руб.

Источник: www.b-kontur.ru

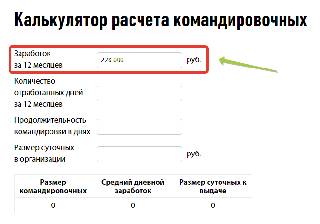

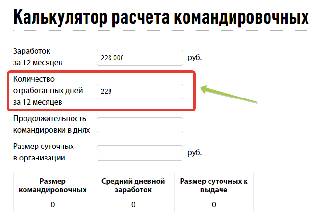

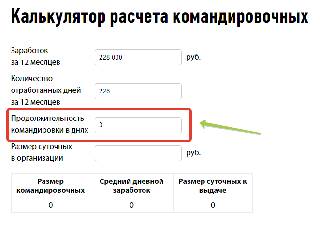

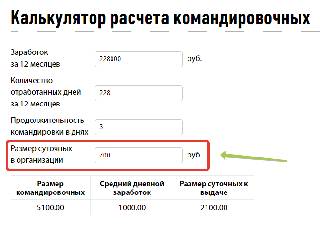

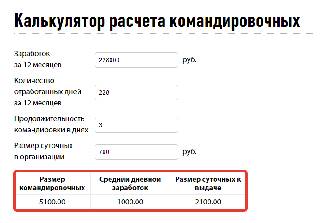

Калькулятор расчета командировочных

Онлайн-калькулятор расчета командировочных — сервис, который поможет определить сумму суточных и средней заработной платы, начисляемых сотруднику за работу в командировке.

Заработок за 12 месяцев

Количество отработанных дней за 12 месяцев

Продолжительность командировки в рабочих днях

Продолжительность командировки в календарных днях

Размер суточных в организации

| 0 | 0 | 0 |

Часто пользуетесь калькулятором?

Добавьте в избранное, чтобы не потерять!

Нажмите Ctrl+D

Понятие «командировочные» раскрывается в статье 167 ТК РФ. Порядок компенсации затрат в коммерческих организациях определяется колдоговором или локальным нормативным актом (ЛНА) с учетом действующего законодательства. Для работников федеральных государственных учреждений имеется особый документ — постановление правительства РФ от 12.10.2013 № 916 . Для работников региональных органов власти, сотрудников муниципальных и государственных учреждений действуют аналогичные нормативно-правовые акты органов местного самоуправления.

Отправляя работника в поездку, ему надо выдать аванс на оплату проезда, аренду жилья и иные затраты. Кроме того, пока работник выполняет обязанности в другой местности, за ним сохраняется средняя заработная плата. Все вместе — это расходы на поездку. Чтобы рассчитать нужную сумму, используйте онлайн-калькулятор расчета командировочных в 2022 году — бесплатный сервис, которым легко пользоваться.

Как работает калькулятор

Разберем пошагово на примере, как посчитать суточные при командировке на калькуляторе для условного менеджера по продажам Пэпэтэшина Петра Петровича, которого направляют выполнять обязанности в другую местность на 3 дня.

Шаг 1

Вводим в верхнюю строку калькулятора величину заработка за год, который предшествует командировке. Учтите, что в расчет берется не предыдущий календарный год, а именно период в 12 месяцев, предшествующий поездке. Казалось бы, проще всего умножить заработную плату сотрудника на 12. Но надо помнить важный нюанс.

Если работнику выплачивалось пособие по временной нетрудоспособности, он получит меньшую заработную плату. Или за счет премий в какой-либо месяц заработает больше. Потому надо вводить в калькулятор суточных и командировочных расходов точную сумму заработка с учетом подобных моментов.

Предположим, зарплата Пэпэтэшина составляет 20 000 руб. в месяц (премии не предусмотрены), но за счет того, что он болел, он получил вместо 20 000 × 12 = 240 000 руб. только 228 000. Для расчета введем эту величину в верхнюю строку калькулятора.

Шаг 2

Во вторую строку калькулятора вводим число дней, которые за этот год отработал сотрудник. Допустим, из-за больничного он отработал 228 дней в течение 12 месяцев, предшествующих поездке.

Шаг 3

Указываем в третьей строке калькулятора количество дней командировки. У нас это 3 дня.

Шаг 4

В четвертую строку, чтобы рассчитать командировочные на онлайн-калькуляторе в 2022 году, заносим размер суточных, установленный локальным нормативным актом вашей организации. Предположим, это 700 руб., поскольку с суммы, превышающий этот предел, надо удерживать НДФЛ и перечислять страховые взносы.

Итог

Калькулятор мгновенно выдает результат:

- величину суточных к выдаче;

- средний дневной заработок;

- размер командировочных, которые вы должны выдать сотруднику перед поездкой.

Формула, по которой производится расчет командировочных в 2022 году на калькуляторе онлайн, несложная и выглядит следующим образом:

Как правильно рассчитать командировочные вручную (без калькулятора)

Мы рекомендуем использовать калькулятор расчета среднего заработка для командировки онлайн и в качестве основного инструмента, и в качестве дополнительного — для самопроверки. Чтобы посчитать вручную, сколько надо выплатить сотруднику, придется:

- уточнить размер суточных;

- определить средний заработок для дальнейшего расчета командировочных;

- сложить полученные цифры.

Начнем с простого — определяем суточные. Работодатели вправе определять их размер на свое усмотрение, закон это не ограничивает. Общая сумма суточных — произведение количества дней командировки на указанный в ЛНА размер компенсации.

Суточные свыше 700 рублей в день на поездку по РФ и 2500 рублей — на заграничную поездку облагаются НДФЛ и страховыми взносами.

Следующий этап — подсчет средней заработной платы командированного по нормам статьи 139 ТК РФ и постановления правительства от 24.12.2007 № 922 . Наш бесплатный онлайн-калькулятор для расчета зарплаты при командировке делает это самостоятельно, а чтобы рассчитать нужную сумму вручную, следует:

- Определить количество фактически отработанных сотрудником дней без учета больничных, отпускных и подобных дней за год до командировки либо за тот срок, в течение которого сотрудник числится в штате.

- Подсчитать сумму, которую работник фактически получил за отработанное время, тоже без учета гарантийных выплат и компенсаций.

- Рассчитать средний дневной заработок путем деления дохода на количество отработанных дней.

- Перемножить количество дней в командировке на среднедневной заработок, не беря в расчет выходные и праздники, если в это время человек отдыхал. Если в эти дни он трудился, оплата производится в двойном размере (исходя из оклада, тарифной ставки, сдельных расценок), когда эти часы сверхнормативные, и в одинарном — если на выходные и праздники приходится время в пути (статья 153 ТК РФ и п. 9 постановления правительства РФ от 13.10.2008 № 749) .

Рассмотрим конкретный пример. Допустим, наш сотрудник Пэпэтэшин отправляется в Муромскую область 1 сентября на 3 дня. Размер суточных в этом случае составит 3 дня × 700 = 2100 руб.

В компании Пэпэтэшин работает с 01.04.2022. За это время он не брал отпуск и не болел, а его зарплата составляла 30 000 рублей.

Используя производственный календарь, определяем, что количество отработанных им дней составляет 106. За апрель-август сотрудник получил 150 000 рублей. Среднедневной заработок у него составит: 150 000 / 106 = 1415,1 рубля.

Командировка длится 3 дня, и все они рабочие. Значит, компенсируемая заработная плата составит 3 × 1415,10 = 4245,3 рубля.

Общая сумма командировочных Пэпэтэшину составит 2100 + 4245,3 = 6345,3 руб.

Особенности расчета в нестандартных ситуациях

Работник направлен в командировку в первый рабочий день. В этом случае для расчетов используется установленный договором оклад и количество рабочих дней в месяце.

Поездка длится один день. По п. 11 постановления правительства № 749, за однодневные поездки не положены суточные и иные гарантии. Но списать расходы, документально подтвержденные и обоснованные, работодатель имеет возможность (письмо Минфина России от 16.07.2015 № 03-03-07/40892). Как уточняется в письме Минфина России от 02.10.2017 № 03-15-06/63950, страховые взносы на такие суммы начислять не надо.

Командированный работник раньше работал по совместительству, а теперь переведен в штат. В этом случае необходимо учитывать весь период работы, в том числе, когда подчиненный считался совместителем. Единственное исключение — в ЛНА указано, что для подсчета командировочных используют период с даты зачисления в штат.

В компании предусмотрена доплата до оклада. Если поездка должна оплачиваться не меньше, чем сумма оклада за указанный период, необходимо сравнить командировочные, рассчитанные, исходя из среднедневного заработка, и их размер, исходя из установленного оклада. Если первая сумма меньше, доплатить разницу.

В организации ведется суммированный расчет рабочего времени. В такой ситуации бухгалтеру следует использовать не среднедневной, а среднечасовой заработок.

Допускается ли компенсировать расходы на питание? Питание командированный организует за собственный счет, т. к. расходы на эти цели не предусмотрены ни в трудовых нормах, касающихся служебных поездок, ни в налоговом законодательстве, определяющем право налогоплательщика списать расходы на производство (пп. 12 п. 1 ст. 264 НК РФ).

Выполнение обязанностей в другом государстве. В таком случае траты в валюте следует пересчитать в рубли на дату выдачи подотчетных денег (п. 10 ст. 272 НК РФ), а при наличии справки о курсе валют из банка — на дату обмена (письмо Минфина России от 03.09.2015 № 03-03-07/50836). Кроме того, документы, которые предоставит подчиненный, должны быть переведены на русский язык.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно оплатить работу в командировке.

Какие еще расходы считаются командировочными

На основании статьи 168 ТК РФ, работодатель обязан компенсировать:

- расходы на проезд, в том числе до места назначения и обратно, поездки на такси и ином общественном городском транспорте в ином населенном пункте;

- траты на аренду жилого помещения;

- иные расходы, произведенные с разрешения и ведома работодателя, например, на оформление визы, добровольное страхование, аренду транспорта, посещение различных мероприятий, приобретение конкретной продукции во время командировки.

Главное правило бухгалтера — все вышеназванные расходы должны быть документально оформлены. Без квитанций, чеков, билетов нельзя ничего возместить. Это предусмотрено налоговым законодательством и нормами о бухучете. Подтверждаются, в первую очередь, проезд, приобретение визы, проживание. Если проездных документов и документов на проживание нет, работник вправе предоставить служебную записку, путевой лист, иные бумаги, на основании которых сможет вернуть потраченные деньги.

Источник: ppt.ru

Расчет средней зарплаты при командировке

Если работодатель направляет сотрудника в командировку, дни отсутствия оплачиваются по особым правилам. Работодатель должен выплачивать за эти дни среднюю заработную плату. Об этом говорит статья 167 Трудового кодекса РФ.

Ошибки в расчете средней зарплаты при оплате командировок сотрудников входят в ТОП-5 ошибок, которые мы выявляем по итогам аудита расчета зарплаты. А все потому, что в этом вопросе есть много нюансов, которые нельзя упускать.

О том, как рассчитать среднюю зарплату для командировочных и не допустить ошибок, пойдет речь в этой статье.

Считать нужно по правилам, которые прописаны в Положении об особенностях порядка исчисления средней заработной платы, утвержденном Постановлением от 24.12.2007 г. № 922 .

Формула расчета выглядит так:

Начисления за расчетный период/Отработанные дни за этот период

Приведем пошаговый алгоритм расчета средней зарплаты при командировке.

Шаг 1. Определите расчетный период

Это 12 месяцев до начала месяца, в котором сотрудник поехал в командировку. Например, если командировка началась 5 марта 2019 года, то расчетный период – это промежуток с 1 марта 2018 года по 28 февраля 2019 года.

Если сотрудник устроился меньше, чем год назад, нужно взять отработанные месяцы. А если человека отправляют в командировку сразу после того, как приняли, то есть в том же месяце, то расчетный период – это промежуток с первого дня работы до первого дня командировки (п. 7 Положения). Ну а если сотрудника командируют в первый же день работы, то оплатить нужно исходя из оклада (п. 8 Положения).

Статья 139 Трудового кодекса РФ дает работодателям право устанавливать другой расчетный период, если это не ущемляет права работников.

Шаг 2. Посчитайте отработанные дни в расчетном периоде

Сюда не должны попасть периоды, когда сотрудник был в отпуске, на больничном, в командировке, либо не работал по причине простоя на предприятии.

Возьмите общее количество рабочих дней в расчетном периоде и вычтите из них рабочие дни, которые пришлись на отпуск, больничный и т.д.

Шаг 3. Определите сумму заработка за расчетный период

Для этого возьмите начисления сотруднику, которые были произведены в течение расчетного периода. Это зарплата во всех ее проявлениях (в том числе в неденежной форме), премии и надбавки (п. 2 Положения).

- начисления за те периоды, которые из расчетного периода исключили – отпускные, больничные, командировочные и т.д.;

- начисления и выплаты социального характера (п.3 Положения): матпомощь, оплата питания, проезда, обучения и т.д.

Как учитывать премии

Для них пунктом 15 Положения предусмотрен особый порядок. И с этим связано много вопросов и сложностей.

Эти премии должны быть предусмотрены системой оплаты труда и прописаны в локальных документах.

Спорная ситуация с премиями к юбилеям и праздникам

Роструд считает, что они не связаны с оплатой труда и включать их в расчет нет оснований (письмо Роструда от 23.10.2007 № 4319-6-1). Минфин же говорит, что, если такие выплаты прописаны в локальных документах по оплате труда, можно включать их в расчет (Письмо Минфина РФ от 22 марта 2012 г. № 03-03-06/1/150). Об этом же говорит письмо Минздравсоцразвития от 13.10.2011 № 22-2/377012-772.

Ежемесячные, квартальные и полугодовые премии берут не больше одной в период за каждый показатель. То есть месячных премий должно быть не больше 12, а квартальных не больше 4.

Годовые премии берут, если их начислили за календарный год, предшествующий командировке. То есть если сотрудника отправляют в командировку в 2019 году, в расчет берут годовую премию за 2018 год, независимо от того, в 2018 году ее выплатили или в 2019. Премию за 2017 год брать уже нельзя. Может возникнуть ситуация, когда сотрудник уже съездил в командировку, а премию за предыдущий год начислили уже после этого. Тогда работодатель обязан пересчитать средний заработок и доплатить разницу.

Если премии выплачивали за период, который превышает расчетный, тогда в расчет берут лишь часть, пропорционально расчетному периоду. Такое бывает, если в организации установили свой расчетный период меньше года, или премии платят больше, чем за год.

Пример

Сотрудник едет в командировку в марте 2019 года. Весь расчетный период он отработал полностью, то есть не был в отпусках и на больничных. В январе 2019 года ему начислили 100 000 руб. премии за успешную работу над проектом в 2017-2018 годах. Расчетный период 12 месяцев, а премию выплатили за 24 месяца. Значит, для расчета зарплаты в дни командировки нужно взять:

100 000: 24 * 12 = 50 000 руб.

То же самое было бы, если бы в организации был прописан расчетный период 6 месяцев, а премию бы выплатили за год. Пришлось бы взять только половину от этой суммы.

Еще сложнее дела обстоят, если сотрудник работал не все дни расчетного периода. Тогда все зависит от того, как в организации платят премии: с учетом отработанного времени или в фиксированном размере. В первом случае в расчет берут все суммы премий, во втором – пропорционально отработанному времени.

Пример

Сотрудник едет в командировку в феврале 2018 года. В этой организации каждый квартал платят премии в фиксированном размере 50% от оклада. Оклад сотрудника 50 000 руб.

В четвертом квартале 65 рабочих дней. Из них сотрудник 5 дней был на больничном, но премию получил полностью в размере 25 000 руб.

Для расчета средней зарплаты от этой суммы возьмут только часть, пропорциональную отработанному времени:

25 000: 65 * 60 = 23 076,92 руб.

Если бы в правилах компании было платить премию пропорционально отработанному времени, то за четвертый квартал сотрудник получил бы меньше, и в расчет командировочных взяли бы всю сумму премии.

Если в расчетном периоде повышали зарплату

В этом случае средний заработок нужно проиндексировать (п. 16 Положения). Но делать это нужно только в том случае, если зарплату повысили в целом по организации, а не отдельно взятому работнику. Причем не имеет значения, повысили всем одинаково или по-разному.

Для индексации нужно высчитать коэффициент. Для этого старый оклад делят на новый.

Пример

Старый оклад – 30 000 руб., новый – 36 000 руб. Коэффициент повышения 36 000 : 30 000 = 1,2.

Индексировать нужно зарплату и все выплаты, которые напрямую от нее зависят, например, премии и надбавки по фиксированному проценту или кратно окладам.

Если премии и доплаты в локальных документах указаны в виде диапазона процентов или конкретной суммой – их не индексируют.

Так, если сотрудник получал премии в 30% от оклада или в размере двух окладов – их индексируют. Если премия установлена в размере от 10% до 30% от оклада, или 15 000 руб. – эти суммы не индексируют.

Порядок индексации зависит от того, в какой момент было повышение.

Ситуация 1. Зарплату повысили в промежутке между началом и концом расчетного периода

Тогда индексируют выплаты с начала периода до повышения.

Пример

Сотрудник едет в командировку 15 марта 2019 года. Расчетный период – с 1 марта 2018 года по 28 февраля 2019 года. Зарплату подняли с 1 января 2019 года. Все выплаты в промежутке с 1 марта до 31 декабря 2019 года, которые будут участвовать в расчете средней зарплаты, нужно умножить на коэффициент повышения, а уже потом складывать все выплаты и считать среднедневной заработок.

Ситуация 2. Зарплату повысили после конца расчетного периода, но до начала командировки

В этом случае весь среднедневной заработок умножают на коэффициент повышения.

Пример

Сотрудник едет в командировку 20 апреля 2019 года. Расчетный период – с 1 апреля 2018 года по 31 марта 2019 года. Зарплату подняли с 1 апреля 2019 года. Бухгалтер сначала посчитает среднедневной заработок, а потом умножит его на коэффициент повышения.

Ситуация 3. Зарплату повысили во время командировки

В этой ситуации проиндексировать нужно только среднедневной заработок за дни после повышения.

Пример

Сотрудник уехал в командировку с 25 марта по 4 апреля 2019 года. За 11 дней ему выплатили средний заработок из расчета 1 250 руб. в день. С 1 апреля в организации повысили зарплату на 20%. Коэффициент повышения – 1,2. Проиндексировать нужно только зарплату за период с 1 по 4 апреля.

За эти дни сотруднику полагается не 1 250 рублей в день, а 1 250 * 1,2 = 1 500 рублей. Значит, нужно будет доплатить ему 1 000 руб. (250 руб.* 4).

Как видите, нюансов очень много. А любая ошибка приводит к тому, что сотрудникам недоплачивают или переплачивают, неправильно считают налоги и взносы, а в отчеты попадают неверные цифры. В 85% случаях мы выявляем проблемы в ходе аудита расчета зарплаты.

Закажите аудит расчета зарплаты, чтобы убедиться, что на этом участке у вас нет рисков, проверить своего бухгалтера и исправить ошибки, если они есть.

Шаг 4. Посчитайте средний дневной заработок

Для этого начисления, которые определили на шаге 3, необходимо разделить на количество отработанных дней.

Пример

В расчетном периоде 250 рабочих дней. Из них 6 рабочих дней сотрудник был на больничном, а 15 дней в отпуске. Итого для расчета остается 229 дней.

Начисления (без учета суммы больничного и отпускных) за расчетный период – 650 000 руб.

Определяем среднедневной заработок:

650 000 : 229 = 2 839,43 руб.

Помните, что среднедневной заработок в пересчете на полный месяц не может быть ниже МРОТ, иначе нужно будет делать доплату до «минималки». Это актуально для организаций, в которых зарплата граничит с МРОТ. Им нужно всегда сравнивать среднедневной заработок с минимальным размером оплаты труда.

Шаг 5. Умножьте средний дневной заработок на дни командировки

Для оплаты дней командировки берут только рабочие дни, включая день выезда и приезда. Выходные и праздничные дни, если работник в эти дни был в командировке, но не работал, оплачивать не нужно.

Если сотрудник работал в командировке в выходной, или на выходной пришелся день приезда или отъезда, эти дни нужно оплатить, но не по средней зарплате, а по обычным правилам для выходных. То есть в двойном размере или предоставлением другого дня отдыха (п. 5 Положения, утвержденного Постановлением Правительства РФ от 13.10.2008 г. № 749, Письмо Минтруда от 13.10.2017 г. № 14-2/В-921).

Если ваши сотрудники часто ездят в командировки, целесообразно передать участок расчета заработной платы на аутсорсинг , чтобы быть спокойными за правильность расчетов.

Если вы не уверены, что сейчас в расчетах полный порядок – свяжитесь с нами. Мы проведем для вас перерасчет зарплаты, и вы сможете не только оперативно исправить ситуацию, но и принять решение о переходе на аутсорсинг, имея на руках конкретные цифры и факты.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Источник: 1c-wiseadvice.ru

Расчет командировочных: шпаргалка для бухгалтера

Бухгалтеру довольно часто приходиться рассчитывать командировочные. Чтобы облегчить эту задачу, мы приготовили удобную шпаргалку. В ней вы найдете информацию о порядке расчета командировочных и о таких нюансах, как доплата до оклада, оплата командировки в выходные, расчет суточных.

1. Определяем количество фактически отработанных в расчетном периоде дней

Расчетный период — 12 календарных месяцев, предшествующих месяцу начала командировки, или меньше, если сотрудник отработал в компании меньше года.

Для расчета командировочных учитываются только рабочие дни, а не календарные, как для расчета отпускных.

Из расчетного периода исключаются больничные, отпуска, в том числе без содержания, командировки, время простоя и т д. (см. ст. 139 ТК РФ и п. 5 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ от 24.12.2007 № 922).

Пример:

Петрова А. А. работает с 10.02.2006, 25.02.2014 направлена в командировку на 5 дней.

Всего в расчетном периоде (с февраля 2013 — по январь 2014) 247 рабочих дней. Были исключаемые периоды: в августе на период больничного пришлось 8 рабочих дней, а в сентябре на период ежегодного оплачиваемого отпуска — 14 рабочих дней.

Тогда 247 – 8 – 14 = 225 фактически отработанных дней.

Здесь и далее расчеты в примерах даны с округлением до двух знаков после запятой.

Автоматизируйте оформление командировок: быстрый поиск недорогих билетов, отелей и квартир. Закрывающие документы с автозагрузкой в 1С

2. Определяем заработок за расчетный период

В расчет среднего заработка включаются все выплаты, которые предусмотрены системой оплаты труда, кроме больничных, отпускных, материальной помощи и других выплат социального характера (см. 2 и 3 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ от 24.12.2007 № 922). Об особенностях учета разных премий смотрите там же в п. 15.

Если перед или во время командировки сотрудника на предприятии было повышение окладов (тарифных ставок) в целом по организации (подразделению) необходимо индексировать средний заработок для расчета командировочных (см. п. 16 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ от 24.12.2007 № 922).

Пример:

Начисление Поповой А. А. за все месяцы, кроме августа и сентября, — 40 000, в августе — 26 086,96 рубля, в сентябре — 12 000 рублей. Итого за расчетный период: (40 000 рублей × 10 месяцев) + 26 086,96 рубля + 12 000 рублей = 438 086,96 рубля.

3. Вычисляем среднедневной заработок и сумму командировочных

Заработок за расчетный период делим на количество фактически отработанных в расчетном периоде дней. Затем полученное число умножаем на количество дней, проведенных в командировке. Командировочные облагаются НДФЛ.

Пример:

(438 086,96 / 225) × 5 = 9 735,27 рубля командировочных нужно выплатить Поповой А. А. На эту сумму работнику будет начислен НДФЛ.

Доплата до оклада

Если оплата командировочных по среднему заработку существенно меньше, чем зарплата, которую бы получил работник, если бы его не отправили в командировку, можно осуществить доплату до фактического заработка.

Если такая доплата предусмотрена трудовым или коллективным договором или локальным нормативным актом, на нее можно уменьшить налоговую базу по налогу на прибыль (см. п. 25 ст. 255 НК РФ и письма Минфина от 03.12.2010 № 03-03-06/1/756 и от 14.09.2010 № 03-03-06/2/164).

Однако рассчитывать командировочные нужно всегда исходя из среднего заработка, а затем сравнивать их с окладом, чтобы не ухудшить положение работника, если ему выгоднее получать средний заработок.

Командировка в выходные

Если дни командировки совпали с днями, когда у работника по графику выходные, и он в эти дни не работал, оплата осуществляется не по среднему заработку, а по правилам оплаты в выходной день. Если в эти дни сотрудник к работе не привлекался, то они не оплачиваются. А если сотрудник привлекался к работе в командировке в выходной день или находился в пути, средний заработок за такие дни не сохраняется. Выходные оплачиваются не менее, чем в двойном размере либо в одинарном размере, но с правом «отгулять» выходной впоследствии (см. ст. 153 и 106 ТК РФ).

При расчете оплаты в двойном размере нужно ориентироваться на применяемую систему оплаты труда работника (см. письма Минфина от 25.12.2013 г. № 14-2-337 и от 05.09.2013 № 14-2/3044898-4415).

Оформляйте командировки за 5 минут в одном окне и экономьте бюджет

Расчет суточных

За каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, работнику выплачиваются суточные (п. 1. Пол. об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.2008 № 749).

По суточным работник отчитываться не должен (см. письма Минфина от 24.11.09 № 03-03-06/1/770, от 01.04.10 № 03-03-06/1/206).

Размер суточных устанавливает организация и закрепляет в коллективном договоре или локальном нормативном акте (ст. 168 ТК РФ). Расходы на выплату суточных учитываются при налогообложении прибыли без ограничений.

Выплата суточных освобождена от обложения НДФЛ в рамках следующих нормативов: 700 рублей за каждый день нахождения в командировке внутри страны и 2 500 рублей — за пределами страны.

Смотрите также другие шпаргалки для бухгалтера:

- Расчет среднего заработка

- Начисление отпускных

- Начисление декретных

Источник: kontur.ru