Средний заработок для исчисления пособия должен быть равен сумме расшифровок по годам

Добрый вечер!

Я в этом деле дилетант и поэтому очень нужна ваша помощь!

Подскажите, что в нашем случае выгоднее сделать?

Муж по трудовой работает с июля 2018 года. Зарплата у него сдельная (21тыс фиксировано +%), вся зарплата белая. Но с 28 числа отправили домой с сохранением з/п, и в этом случае получается, что сохраняется только 21т. Когда были %, то среднемесячный заработок был в районе 60-70т

С таким стажем и средним заработком, что выгоднее будет по деньгам получить? те самые 21т или оформить больничный на 2 недели (на ребенка) + 2 недели (потом на себя).

статус: начинающий бухгалтер

Регистрация: 01.12.2015

Сообщений: 14

Re: Как правильно рассчитать стоимость больничного?

Девочки, пожалуйста, подскажите

Чертополох

Регистрация: 16.12.2009

Сообщений: 31,370

Спасибо: 1,363

Re: Как правильно рассчитать стоимость больничного?

при таком стаже б/л будет 40% от среднего заработка

Изменения законодательства о труде и расчете заработной платы в 2021 году

__________________

А спонсор моих ответов — сарказм. Сарказм — я уже и сам не понимаю, когда шучу, а когда говорю серьезно.

статус: начинающий бухгалтер

Регистрация: 01.12.2015

Сообщений: 14

Re: Как правильно рассчитать стоимость больничного?

А разъясните, прибавляется ли больничный к фиксированному окладу?

так как работа сдельная и фикс оклад в размере 21т постоянен, а все остальное % который сейчас не получается из-за самоизоляции

Чертополох

Регистрация: 16.12.2009

Сообщений: 31,370

Спасибо: 1,363

Re: Как правильно рассчитать стоимость больничного?

прибавляется ли больничный к фиксированному окладу?

в смысле?

Человек либо на работе, либо на больничном.

__________________

А спонсор моих ответов — сарказм. Сарказм — я уже и сам не понимаю, когда шучу, а когда говорю серьезно.

гл.бухгалтер

Регистрация: 16.02.2011

Адрес: Брянск

Сообщений: 2,272

Спасибо: 62

Re: Как правильно рассчитать стоимость больничного?

здравствуйте, подскажите по заполнению реестра по больничным, получилось за два года сумма 268435,57 это меньше мрот, не могу разобраться что где заполнять

в разделе-Сведения для назначения пособия:

2018-129511.93

2019-138923.64

Сумма среднего заработка за расчетный период-268435.57 это меньше мрот

в разделе:Данные для расчета пособия

Средний заработок для исчисления пособия: 291120.00 это мрот

Средний дневной заработок 398.79

заполнила так, проверила было предупреждение

1. (Рекомендуемое) Средний заработок для исчисления пособия должен быть равен сумме расшифровок по годам (заработок за первый год, заработок за второй год): 291120 не равно 268435.57, а если пишу в двух местах 268435.57, то при проверке

Средний заработок для исчисления пособия не должен быть меньше, чем величина МРОТ: 268435.57, вот я заполнила по первому варианту, отослала, вернулся с ошибкой,

ПЕРЕЧЕНЬ ОШИБОК |№ строки |Сообщение об ошибке |

Простой расчет зарплаты

|1 |WARN_919(Ф/Л)Для корректной обработки реестра сведений ПВСО необходимо заполнить сведения в части страхователя в соответствующих Электронных листках нетрудоспособности № 910024143057 статус ЭЛН «030» |

|2 |WARN_919(Ф/Л)Для корректной обработки реестра сведений ПВСО необходимо заполнить сведения в части страхователя в соответствующих Электронных листках нетрудоспособности № 910024643470 статус ЭЛН «030» |

|2 |ERR_172(Ф/Л)Значение в поле » Суммарный заработок за два года» должен быть равен сумме заработка за первый и второй год

Вот что это за ошибки не понимаю, если кто знает подскажите

__________________

Временное всегда прикидывается современным, а вечное – старомодным.

Источник: www.glavbyh.ru

Заполнение реестра сведений для выплаты пособия

Данные для создания пособия разделены на разделы. Сервис сам определит количество разделов в зависимости от типа пособия:

- 1 Общая информация

- 2

- 2.1 Заявитель

- 2.2 Сведения о получателе пособия

- 2.3 Сведения о работодателе (организации)

- 2.4 Способ выплаты пособия

- 3.1 Лист нетрудоспособности N

- 3.2 Первичный

- 3.3 Дубликат

- 3.4 Продолжение листа нетрудоспособности N

- 3.5 Место работы (наименование организации)

- 3.6 Причина нетрудоспособности

- 3.7 Дата 1

- 3.8 Дата 2

- 3.9 Поставлена на учет в ранние сроки беременности (до 12 недель)

- 4.1 Признак информации

- 4.2 Извещение ФСС

- 4.3 Дата предоставления документов страхователю

- 4.4 Районный коэффициент

- 4.5 Размер ставки

- 4.6 Число календарных дней, учитываемых в расчетном периоде

- 4.7 Акт формы Н-1

- 4.8 Страховой стаж

- 4.9 Годы для расчета

- 4.10 Если заработок ниже МРОТ или его вообще нет

- 4.10.1 Для реестра и ЭЛН в регионе с прямыми выплатами:

- 4.10.2 Для ЭЛН в регионах с зачетной системой:

- 5.1 Дата выдачи документа

- 5.2 Очередность рождения ребенка

- 5.3 Справка от родителей о неполучении пособия

Общая информация

Заявитель

Выберите, кто подал заявление:

- Получатель пособия — сам сотрудник.

- Уполномоченный представитель получателя пособия — представитель сотрудника. Если выбрать этот вариант, появится блок «Сведения об уполномоченном представителе». Заполните ФИО представителя и данные документа, удостоверяющие личность представителя.

Сведения о получателе пособия

Заполните данные один раз, сервис запомнит их и в следующий раз подставит.

При заполнении обратите внимание на следующие поля:

- ФИО — полностью фамилия получателя пособия, его имя и отчество (при наличии) в соответствии с документом, удостоверяющим личность. *Список сотрудников является общим с сервисом «Контур.Отчет ПФ» (сервис по подготовке отчетности в Пенсионный фонд). При добавлении сотрудника он появится и в сервисе «Контур.Отчет ПФ».

- СНИЛС — страховой номер индивидуального лицевого счета заявителя. Этот номер можно найти в страховом свидетельстве обязательного пенсионного страхования.

- ИНН (при наличии) — идентификационный номер налогоплательщика в соответствии со свидетельством о постановке на учет в налоговом органе.

- Дата рождения — дата рождения получателя пособия в соответствии с документом, удостоверяющим личность.

- Документ, удостоверяющий личность — вид документа, удостоверяющего личность получателя пособия: паспорт, временное удостоверение личности или иной документ, его серия и номер, а также число, месяц и год выдачи документа.

- Для заполнения используйте встроенные справочники. Нажмите «Заполнить», в открывшемся окне заполните поля сверху вниз.

- Адрес регистрации — место регистрации по месту жительства, по месту пребывания, временного проживания (почтовый индекс, наименование городского или сельского поселения, улицы, номера дома, корпуса, квартиры) получателя на основании записи в паспорте или документе, подтверждающем регистрацию по месту жительства, месту пребывания, временного проживания.

Если заявитель является нерезидентом РФ, укажите страну и адрес в соответствии с его иностранным паспортом.

Для заполнения используйте встроенные справочники. Нажмите «Заполнить», в открывшемся окне заполните поля сверху вниз. - Статус налогоплательщика:

- Резидент РФ — гражданин, который в течение 12-ти календарных месяцев находился на территории РФ не менее 183-х дней. Также налоговыми резидентами являются российские военные, служащие за границей, и сотрудники органов государственной власти, органов местного самоуправления, которые находятся в командировке за пределами РФ, независимо от фактического времени нахождения их на территории России.

Присвоение статуса резидента и приобретение лицом соответствующих прав и обязанностей государства осуществляется на основании записей в загранпаспорте, либо в иных документах (служебный паспорт, миграционная карта, удостоверение моряка, документы беженца). Понятие резидентности не зависит от национальности или гражданства. Нерезидентом РФ может быть признан в том числе гражданин РФ и россиянин по национальности. - Нерезидент РФ — гражданин, который находился на территории России менее 183 календарных дней в течение 12-ти месяцев подряд.

- Нерезидент РФ — высококвалифицированный специалист — иностранные лица, имеющие навыки, достижения и опыт работы в определенной сфере деятельности. При этом у них должны быть заключены гражданско-правовые или трудовые договоры с отечественным работодателем, предполагающие получение иностранцами зарплаты в сумме не менее 2 млн. руб. в год.

Сведения о работодателе (организации)

Сервис заполнит из реквизитов организации. Если нет, заполните вручную, и они сохранятся в реквизитах. При заполнении обратите внимание на следующие поля:

- Дополнительный код ФСС — заполняется только для обособленных подразделений, когда код подчиненности заканчивается на цифру 2. Введите последние 10 цифр расширенного регистрационного номера, который можно посмотреть в уведомлении о регистрации в территориальном органе ФСС РФ в качестве страхователя.

- Главный бухгалтер — для ИП ФИО главного бухгалтера заполняется из последнего по дате отправки или изменения пособия. Если в предыдущем документе поле не было заполнено, сервис заполнит его из реквизитов организации.

- Отправитель — лицо, составляющее и отправляющее пособие ФСС.

Данные отправителя заполняются из последнего по дате отправки или изменения пособия. Если в предыдущем документе данные не были заполнены, поля будут пустыми. Заполните их.

Способ выплаты пособия

С 1 мая 2019 года пособие по беременности и родам, пособие женщинам, вставшим на учет в ранние сроки беременности, пособие при рождении ребенка, ежемесячное пособие по уходу за ребенком, а также пособие по временной нетрудоспособности пострадавшим от радиационных аварий выплачиваются только на карту «Мир».

Необходимо информировать тех получателей пособия по уходу за ребенком, которые уже получали пособие до перехода на прямые выплаты, о том, что им нужно написать заявление о выплате пособий по форме, установленной фондом, где будут указаны реквизиты, куда перечислять пособия. Далее работодателю нужно отправить реестр и в нем указать фактическую дату начала пособия. Например, сотрудница начала получать пособие по уходу за ребенком с 01.11.19 г. В январе 2020 года она заполнила заявление по новой форме. После того как она заполнит и подпишет заявление, нужно отправить реестр и указать в нем дату начала пособия 01.11.19 г.

- Перечисление через банк — укажите БИК банка, в котором открыт счет получателя, и номер счета для перечисления пособия.

Лист нетрудоспособности

Данные заполняются, если больничный предоставлен сотрудником на бумажном бланке строгой отчетности. Если больничный ЭЛН, то для редактирования доступны поля: «Причина исправления» и «Поставлена на учет в ранние сроки беременности (до 12 недель)».

Все поля в разделе расположены также, как в бумажном бланке, выданном в медицинском учреждении. Перенесите в раздел данные из бумажного бланка.

Раздел отображается при заполнении пособий с типами:

- «1 — пособие по нетрудоспособности».

- «2 — пособие по беременности и родам».

- «6 — пособие по проф. травме, болезни».

При заполнении обратите внимание на заполнение полей:

Лист нетрудоспособности N

Номер должен совпадать с номером по штрихкоду.

Первичный

Выберите «Первичный», если этот лист нетрудоспособности не является продолжением другого листа.

Дубликат

Выберите, если этот лист нетрудоспособности выдан взамен утерянного.

Продолжение листа нетрудоспособности N

Введите номер предыдущего листа нетрудоспособности, продолжением которого является этот лист.

Место работы (наименование организации)

Сервис заполнит из реквизитов организации.

Если указанное место работы не является основным, выберите «по совместительству» и введите номер листа нетрудоспособности, предъявленного по основному месту работы.

Причина нетрудоспособности

Выберите из справочника код.

- Пособия с кодами 04 и 07 нельзя отправлять электронным документооборотом, поэтому этих кодов нет в справочнике. Пособия с этими кодами нужно предоставлять в ФСС на бумажных носителях.

С кодами 04 и 07 электронным документооборотом можно отправить электронные листки нетрудоспособности. - Если нужно отправить пособие по уходу за ребенком во время болезни или во время ухода за другим членом семьи, выберите код нетрудоспособности «09 Уход за больным членом семьи» и заполните данные о больном родственнике: возраст, родственную связь и ФИО члена семьи, за которым осуществляется уход.

Дата 1

- Если в поле «Причина нетрудоспособности» выбран код «05 Отпуск по беременности и родам», введите предполагаемую дату родов, если она заполнена в бумажном листке нетрудоспособности.

- Если в поле «Причина нетрудоспособности» выбран код «08 Долечивание в санатории», введите дату начала санаторно-курортной путевки.

Дата 2

Если в поле «Причина нетрудоспособности» выбран код «08 Долечивание в санатории», введите дату окончания санаторно-курортной путевки.

Поставлена на учет в ранние сроки беременности (до 12 недель)

По Приказу Минздравсоцразвития РФ от 23.12.2009 N 1012Н единовременное пособие женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности, назначается и выплачивается одновременно с пособием по беременности и родам, если справка о постановке на учет в ранние сроки беременности представляется одновременно с документами, указанными в пункте 16 настоящего приказа. Если сотруднице выдали справку о постановке на учет в ранние сроки беременности, то в пособии 2-го типа по беременности и родам поставьте отметку «Да» и заполните на вкладке «Дополнительные документы» информацию из справки: номер и дату выдачи.

Расчет пособия

Данные, необходимые для назначения пособия сотруднику региональным отделением ФСС. В разделе отображаются только обязательные для заполнения поля для выбранного при создании листка типа пособия. Чтобы заполнить дополнительную информацию (например, об условиях проживания или работы), установите флажок в нужном разделе и заполните поля.

При заполнении обратите внимание на заполнение полей:

Признак информации

- первичная информация — выберите, если сведения представляются впервые или документ был отправлен в ФСС, но по нему пришел отказ с ошибкой.

- перерасчет — выберите, если документ уже отправлен и принят ФСС, но нужно внести корректировки. В этом случае нужно выбрать причину перерасчета.

Извещение ФСС

Если из ФСС получено извещение или отказ, выберите «Заполнить информацию об извещении» и заполните номер и дату документа.

Дата предоставления документов страхователю

Укажите дату, когда заявитель или его представитель подписал заявление на выплату пособия. Реестр должен быть отправлен не позднее 5 календарных дней от этой даты. Иначе согласно пункту 3 Постановления Правительства РФ от 21.04.2011 №294 возможен штраф от ФСС.

Районный коэффициент

Выберите размер коэффициента, который определен в вашем регионе. Если районный коэффициент не определен, выберите «1».

Размер ставки

Заполняется при неполном рабочем дне (неделе). Введите значение в виде десятичной дроби, например: 0,75.

Число календарных дней, учитываемых в расчетном периоде

- Для типов пособий «1 — пособие по нетрудоспособности» и «6 — пособие по проф. травме, болезни» введите значение 730.

- Для типов пособий «2 — пособие по беременности и родам» и «5 — пособия по уходу за ребенком» число дней определяется в соответствии с частью 3.1 статьи 14 Федерального закона от 29.12.2006 № 255- ФЗ в ред. Федерального закона от 27.12.2018 № 21- ФЗ.

Акт формы Н-1

Заполняется, если травма, из-за которой оформлен больничный, получена на производстве. Введите дату составления акта, который фиксирует происшествие.

Страховой стаж

Общая продолжительность страхового стажа, включая страховые и нестраховые периоды.

Если этот лист является продолжением первичного листа, общий страховой стаж нужно указывать такой же, как в первичном листе. Например, в первичном листе, который открыли месяц назад, страховой стаж 20 лет 5 месяцев. В листе, являющимся продолжением того листа, нужно также указать страховой стаж 20 лет 5 месяцев.

Годы для расчета

Блок появляется для типов пособий «1 — пособие по нетрудоспособности», «2 — пособие по беременности и родам», «5 — пособия по уходу за ребенком» и «6 — пособие по проф. травме, болезни».

- Расчетный год — год, определяющий ограничения (база для начисления страховых взносов).

- Заработок за год — сумма заработка за указанный год. Заполняется в сумме, не превышающей предельной величины базы для начисления страховых взносов в ФСС, за исключением пособий по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием, по которым представляются сведения о фактическом заработке.

- Заполнить информацию о замене годов — для типов пособий «2 — пособие по беременности и родам» и «5 — пособия по уходу за ребенком». Заполняется только теми заявителями, которые хотят произвести замену календарных лет. Порядок и условия замены календарных лет при исчислении пособия по беременности и родам предусмотрены п. 1 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ .

- Укажите годы, которыми заменяются годы расчетного периода, и суммы заработка за эти годы.

Можно заменить один расчетный год при условии, что замена приведет к увеличению размера пособия. При этом обе строки должны быть заполнены.

Если заработок ниже МРОТ или его вообще нет

Для реестра и ЭЛН в регионе с прямыми выплатами:

- В блоке «Года для расчета» укажите два предыдущих года и укажите фактический заработок. Если заработка не было, введите нули.

Суммарный заработок за два года — фактический. Если заработка не было, ставьте ноль.

Для ЭЛН в регионах с зачетной системой:

- Суммарный заработок за 2 года — по МРОТ. Например, в 2019 году сумма МРОТ была 11280 руб., следовательно 11280 * 24 = 270720 рублей.

Период оплаты пособия

- Есть период, за который пособие выплачивается за счет ФСС — сотрудник болел 4 и более дней. Из этого периода нужно исключить первые три дня больничного, которые оплачивает работодатель.

- Пособие полностью выплачивается за счет работодателя — сотрудник болел 3 и менее дней. В этом случае отправлять реестр сведений в ФСС в электронном виде не нужно, так как больничный оплачивает работодатель.

Дата начала работы

Заполняется, если заболевание или травма наступили в период между днем заключения трудового договора и датой его аннулирования. Укажите дату, когда сотрудник должен был приступить к работе.

Дата фактического окончания периода выплаты пособия

Заполняется для пособий с типом «5 — пособия по уходу за ребенком», если сотрудник преждевременно прерывает отпуск по уходу за ребенком до 1,5 лет.

Дополнительные данные об условиях проживания или работы

Заполняются для лиц, проживающих или работающих в зонах отселения с правом на отселение или с льготным социально-экономическим статусом. Данные нужно заполнить в соответствии с документами, подтверждающими постоянное место жительства получателя пособия на территории указанных зон.

Периоды простоя

Укажите даты начала и окончания периода простоя и размер среднего дневного заработка, который сохраняется за сотрудником в период простоя.

Дополнительные условия исчисления

Пособия расчитываются иначе для следующих больных:

- Пораженных радиацией.

- Работников Севера.

- Инвалидов.

- Граждан, работающих меньше 6 месяцев.

- Граждан, заболевших в течение 30 дней после увольнения.

- Лиц, нарушивших режим по уважительной причине.

- Инвалидов, болеющих более 4 месяцев подряд.

- Инвалидов, болеющих больше 5 месяцев в году.

- Граждан с неполным рабочим временем.

При сочетании условий выберите несколько кодов.

Дополнительные документы

Заполняются сведения о дополнительных документах, необходимых для расчета пособия.

Раздел отображается при заполнении пособий с типами:

- «2 — пособие по беременности и родам», если на вкладке «Лист нетрудоспособности» установлен флажок «Поставлена на учет в ранние сроки беременности (до 12 недель)»).

- «3 — пособие по ранним срокам беременности».

- «4 — пособие по рождению ребенка».

- «5 — пособие по уходу за ребенком».

Дата выдачи документа

Не должна совпадать с датой рождения ребенка.

Очередность рождения ребенка

Если значение больше 1, укажите, что есть документ о рождении или смерти других детей.

Например, родился второй ребенок, на него оформляется пособие до 1,5 лет. В поле «Очередность рождения» укажите 2 и установите галочку «Наличие документа о рождении другого ребенка (детей)». При этом не имеет значения, сколько лет первому ребенку. Согласно части 3 статьи 11.2 Федерального закона от 29.12.2006 № 255-ФЗ при определении размера ежемесячного пособия по уходу за вторым ребенком и последующими детьми учитываются предыдущие дети, рожденные (усыновленные) матерью данного ребенка. Учитывается сам факт рождения (усыновления) независимо от возраста ребенка.

Если родилась двойня, тройня и т. д., пособие оформляется на каждого ребенка. В пособии на первого ребенка в поле «Очередность рождения» укажите «1». В пособии на второго ребенка — «2» и установите галочку «Наличие документа о рождении другого ребенка (детей)».

Справка от родителей о неполучении пособия

Выберите, кто из родителей не получал пособие, и заполните данные.

Если пособие оформляется для одинокой матери или отца, раздел заполняется следующим образом:

-

Выберите того родителя, который отсутствует.

Источник: www.7405405.ru

Расчет среднего заработка БЛ

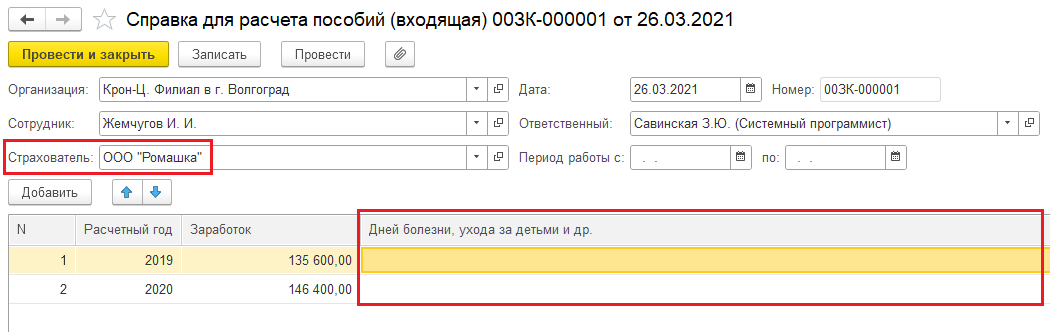

Добрый день. Разъясните, пожалуйста, в чем может быть причина неверного исчисления среднего заработка БЛ. Расчетный период отработан не полностью. В 2019 г. были зарегистрированы Больничные листы — всего на 25 дн. Это время должно исключаться из расчетного периода.

Однако, в справке видно, что доход делится на все 730 дн. (см. вложенный файл) В то же время Начисления за исключаемые периоды не учитываются при расчете текущего БЛ. Помогите, пожалуйста, разобраться

Обсуждение (15)

Елена Пьянкова Сотрудник БухЭксперт8 :

На скриншоте указано наименование страхователя, это означает, что суммы для расчета среднего заработка заполняются из документа «Справка для расчета пособий(входящая)»(раздел Зарплата), а в нём не указали исключаемые дни:

elsoft Подписчик БухЭксперт8 :

Извиняюсь, где именно видно на скриншоте наименование страхователя? Где можно увидеть саму справку? Ни в списке Справок для расчета пособий, ни в карточке Сотрудника, ни в карточке ФЛ нет справки, оформленной на данного сотрудника

elsoft Подписчик БухЭксперт8 :

Елена Пьянкова Сотрудник БухЭксперт8 :

Если справки нет, значит этот вариант исключаем.

У меня была похожая ошибка в базе после перехода с ЗУП 2.5.

Нужно проверить данные по предыдущему больничному в следующих регистрах:

регистре сведений «Данные состояний сотрудников»

регистре накопления «Данные о времени для расчета среднего (ФСС)»

Т.е. в данных регистрах указанный период должен быть отражен как больничный, иначе он не попадёт в исключаемые периоды.

elsoft Подписчик БухЭксперт8 :

Уже проверяла. Вроде бы всё на месте (см. вложенный файл)

elsoft Подписчик БухЭксперт8 :

Елена, уже пора отправлять Реестр прямых выплат (сроки!). Если в Сведениях для Реестра «руками» меняем Дни расчетного периода, то Средний заработок не пересчитывается автоматически. Необходимо разобраться с Больничным листом. Помогите найти причину подобного поведения программы и исправить ошибку. Заранее спасибо

Елена Пьянкова Сотрудник БухЭксперт8 :

Приложение

Добрый день! Попробуйте заполнить исходящую справку для расчета пособий. В неё исключаемые периоды тоже не подтягиваются? Ещё можно посмотреть в самом регистре сведений «Данные состояний сотрудников» не пересекается ли период болезни с другим.

elsoft Подписчик БухЭксперт8 :

Записи в регистре сведений

Елена Пьянкова Сотрудник БухЭксперт8 :

Ещё один момент мы не проверили: какая причина нетрудоспособности указана в больничном? «(01, 02, 10, 11) Заболевание или травма (кроме травм на производстве)»? Исключаемые периоды вычитаются только для больничного с причиной нетрудоспособности «(05) Отпуск по беременности и родам».

elsoft Подписчик БухЭксперт8 :

Ага))) Могла бы дать ссылочки на нормы закона please: Исключаемые периоды вычитаются только для больничного с причиной нетрудоспособности «(05)».

Елена Пьянкова Сотрудник БухЭксперт8 :

Согласно п.3 ст 14 Федерального закона от 29.12.2006 N 255-ФЗ:

«Средний дневной заработок для исчисления пособия по временной нетрудоспособности определяется путем деления суммы начисленного заработка за период, указанный в части 1 настоящей статьи, на 730«

Согласно п.3.1. ст 14 Федерального закона от 29.12.2006 N 255-ФЗ:

«Средний дневной заработок для исчисления пособия по беременности и родам, ежемесячного пособия по уходу за ребенком определяется путем деления суммы начисленного заработка за период, указанный в части 1 настоящей статьи, на число календарных дней в этом периоде, за исключением календарных дней, приходящихся на следующие периоды:

1) периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком;

2) период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период не начислялись страховые взносы в Фонд социального страхования Российской Федерации в соответствии с Федеральным законом от 24 июля 2009 года N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (за период по 31 декабря 2016 года включительно) и (или) в соответствии с законодательством Российской Федерации о налогах и сборах (начиная с 1 января 2017 года)»

elsoft Подписчик БухЭксперт8 :

Правильно я понимаю, что начисления с кодом 2300 не учитываются в расчете среднего заработка для исчисления пособия по временной нетрудоспособности, а период два календарных года (730 дней), если причиной нетрудоспособности НЕ«(05), берется полностью. Так?

Елена Пьянкова Сотрудник БухЭксперт8 :

В среднем заработке для расчета пособий учитываются только начисления, облагаемые страховыми взносами в ФСС.

730 — постоянное количество дней, оно уменьшается, только если мы рассчитываем больничный с кодом 05, в остальных случаях значение постоянно.

Источник: buhexpert8.ru

Особенности исчисления пособий исходя из МРОТ

В некоторых случаях при расчете пособия по временной нетрудоспособности придется применять МРОТ. В частности, если заработок сотрудника в расчетном периоде отсутствовал либо оказался меньше минимального размера оплаты труда; страховой стаж работника составил менее полугода; при нарушении больничного режима, а также при уплате добровольных страховых взносов. Автор дает подробный алгоритм расчета пособия в каждом из перечисленных случаев.

Л юбая кадровая служба на практике может столкнуться с ситуацией, когда при расчете «детских» пособий или пособий по временной нетрудоспособности придется использовать МРОТ. Как это сделать правильно, не ущемив работника в правах, читайте в статье.

Законодательством предусмотрена норма об исчислении пособий на случай временной нетрудоспособности и в связи с материнством, исходя из минимального размера оплаты труда (далее – МРОТ). Речь здесь идет о случаях:

- если заработок у сотрудника в расчетном периоде отсутствовал либо оказался меньше МРОТ;

- страховой стаж работника составил менее полугода;

- при нарушении больничного режима;

- при уплате добровольных страховых взносов.

Рассмотрим особенности порядка исчисления данных пособий.

Связанный материал

Расчет страхового стажа для оплаты листка нетрудоспособности

О расчете страхового стажа читайте в статье Марины Погорельской «Расчет страхового стажа для оплаты листка нетрудоспособности»

В каких случаях при расчете пособий используют МРОТ

Федеральным законом от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее – Закон № 255-ФЗ) предусмотрена норма об исчислении пособий исходя из минимального размера оплаты труда.

Средний заработок, исходя из которого исчисляют пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком, принимается равным МРОТ, установленному федеральным законом на день наступления страхового случая, если (ч. 1.1 ст. 14 Закона № 255-ФЗ):

- застрахованное лицо в расчетном периоде не имело заработка;

- средний заработок, рассчитанный за расчетный период, за полный календарный месяц ниже МРОТ, установленного федеральным законом на день наступления страхового случая.

Специалисты ФСС РФ в письме от 08.07.2011 № 14-02-01/15-6179Л отметили, что положения ч. 1.1 ст. 14 Закона № 255-ФЗ в части выплаты пособий лицам, не имевшим заработка в течение расчетного периода, применяются только при назначении пособий по временной нетрудоспособности по одному месту работы.

- имеющим страховой стаж менее шести месяцев (ч. 6 ст. 7 и ч. 3 ст. 11 Закона № 255-ФЗ);

- при нарушении больничного режима (ст. 8 Закона № 255-ФЗ).

Минимальный размер оплаты труда с 01.06.2011 составляет 4611 руб. в месяц (Федеральный закон от 01.06.2011 № 106-ФЗ «О внесении изменения в статью 1 Федерального закона «О минимальном размере оплаты труда»).

Алгоритм расчета больничного

Особенности порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком гражданам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством изложены в Положении, утвержденном постановлением Правительства от 15.06.2007 № 375 (далее – Положение).

Если в расчетном периоде сотрудник не имел заработка либо его заработок в расчете за полный календарный месяц оказался меньше МРОТ, то средний дневной заработок рассчитывают следующим образом (п. 15 Положения):

Далее пособие рассчитывают в обычном порядке.

Размер дневного пособия по временной нетрудоспособности (в зависимости от страхового стажа работника: до 5 лет – 60%, от 5 лет до 8 лет – 80%, 8 и более лет – 100%), по беременности и родам (100% среднего заработка) исчисляется так (ч. 4 ст. 14 Закона № 255-ФЗ):

Определим размер пособия по временной нетрудоспособности, по беременности и родам (ч. 5 ст. 14 Закона № 255-ФЗ):

Согласно п. 11 (1) Положения в районах и местностях, в которых применяются районные коэффициенты к заработной плате, исчисленные исходя из МРОТ, размеры пособий рассчитывают с учетом этих коэффициентов. Специалисты ФСС на своем интернет-сайте 1 уточнили, что при исчислении пособий в соответствии с ч. 1.1 ст. 14 Закона № 255-ФЗ и пунктом 11(1) Положения районный коэффициент следует применять к уже исчисленному размеру пособия.

- период временной нетрудоспособности – с 16.01.2012 по 23.01.2012 – (8 дн.);

- страховой стаж – 10 лет (полагается пособие в размере 100% среднего заработка);

- застрахованное лицо в расчетном периоде заработка не имело;

- МРОТ на день наступления страхового случая – 4611 руб.

В расчетном периоде застрахованное лицо заработка не имело. Поэтому средний заработок, исходя из которого следует исчислить пособие по временной нетрудоспособности, принимается равным МРОТ, установленному федеральным законом на день наступления страхового случая.

Определяем средний дневной заработок:

4611 руб. × 24 / 730 = 151,59 руб.

Рассчитаем размер дневного пособия с учетом страхового стажа работника:

151,59 руб. × 100% = 151,59 руб.

Исчислим размер пособия по временной нетрудоспособности:

151,59 руб. × 8 дн. = 1212,72 руб.

Таким образом, сумма пособия по временной нетрудоспособности Иванова А.И. составила 1212,72 руб.

Сравниваем средний заработок с МРОТ

Как мы уже упоминали, средний заработок по пособиям принимается равным МРОТ, если средний заработок, рассчитанный за расчетный период, за полный календарный месяц оказался ниже МРОТ, установленного федеральным законом на день наступления страхового случая.

ФСС РФ разъяснил, каким образом следует производить сравнение среднего заработка с МРОТ (письмо от 11.03.2011 № 14-03-18/05-2129). Представители фонда отметили, что сопоставление среднего месячного заработка застрахованного лица, определенного за расчетный период, с МРОТ производится через средний дневной заработок.

Алгоритм сравнения среднедневного заработка с МРОТ можно представить следующим образом:

1. Рассчитываем средний дневной заработок обычным образом (ч. 3 ст. 14 Закона № 255-ФЗ):

2. Рассчитываем средний дневной заработок исходя из МРОТ (п. 15 Положения):

3. Сравниваем средние дневные заработки, рассчитанные по формулам, указанным в п. 1 и 2. Для исчисления пособия из этих двух величин выбирается наибольшая.

Определим, исходя из какой величины (из среднего месячного заработка застрахованного лица или МРОТ), следует исчислить пособие по временной нетрудоспособности при условии, что в расчетном периоде (2010 и 2011 г.) средний заработок застрахованного лица составил 102 200 руб.; а МРОТ – 4611 руб.

1. Рассчитываем средний дневной заработок обычным образом:

102 200 руб. / 730 = 140 руб.

2. Рассчитываем средний дневной заработок исходя из МРОТ:

4611 руб. × 24 / 730 = 151,59 руб.

3. Для исчисления пособия из этих двух величин выбираем большую:

151,59 руб. (140 руб.

Ежемесячное пособие по уходу за ребенком

Если застрахованное лицо в расчетном периоде не имело заработка либо средний заработок, рассчитанный за расчетный период, за полный календарный месяц оказался меньше МРОТ, то ежемесячное пособие по уходу за ребенком определяют исходя из МРОТ, установленного на день наступления страхового случая. При этом средний дневной заработок не рассчитывают и коэффициент 30,4 не применяют (п. 23 Положения).

Отметим, что во всех случаях исчисленное ежемесячное пособие по уходу за ребенком не может быть меньше минимального размера, установленного Федеральным законом от 19.05.1995 № 81-ФЗ «О государственных пособиях гражданам, имеющим детей» (ч. 1.1 ст. 14 Закона № 255-ФЗ).

В 2011 году минимальный размер ежемесячного пособия по уходу за ребенком с учетом индексации составлял (ч. 2 ст. 10 Федерального закона от 13.12.2010 № 357-ФЗ «О федеральном бюджете на 2011 год и на плановый период 2012 и 2013 годов»):

- по уходу за первым ребенком – 2194,34 руб.;

- по уходу за вторым и последующими детьми – 4388,67 руб.

Пособие по беременности и родам, а также ежемесячное пособие по уходу за ребенком по страховым случаям, наступившим в период с 1 января 2011 года по 31 декабря 2012 года, могут быть назначены, исчислены и выплачены по нормам, действовавшим в 2010 году. Чтобы получить пособие по старым правилам, застрахованное лицо должно подать работодателю соответствующее заявление (ч. 2 ст. 3 Федерального закона от 08.12.2010 № 343-ФЗ «О внесении изменений в Федеральный закон «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»).

Особенности расчета пособий при неполном рабочем времени

В соответствии с ч. 1.1 ст. 14 Закона № 255-ФЗ, если заработок в расчетном периоде отсутствует либо он меньше МРОТ и работник на момент наступления страхового случая трудится на условиях неполного рабочего времени, то средний заработок, исходя из которого должно быть исчислено пособие, определяют пропорционально продолжительности рабочего времени застрахованного лица.

ФСС России в письме от 14.12.2010 № 02-03-17/05-13765 обратил внимание на пример расчета МРОТ при неполном рабочем времени, приведенный в таблицах (слайдах) по федеральному закону на интернет-сайте фонда (слайд 9) 2 . Представители фонда отметили, что если в расчетном периоде отсутствует заработная плата либо средний месячный заработок ниже МРОТ, то при неполном рабочем времени средний заработок определяется пропорционально продолжительности рабочего времени. Так, при работе на 0,5 ставки пособие надо исчислять из 2 305,50 руб. (50% МРОТ).

Так что в этом случае средний дневной заработок определяют следующим образом:

К примеру, если работник трудился 10 часов в неделю, а нормальная продолжительность рабочего времени 40 часов, то доля ставки составит 0,25 (10 ч. / 40 ч.).

Фонд социального страхования РФ в письме от 08.07.2011 № 14-02-01/15-6179Л рассмотрел ситуацию в части назначения пособий внешним совместителям, не имевшим заработка в течение расчетного периода. В этом случае работодатель, заключивший трудовой договор с работником в году наступления страхового случая, назначает пособие по временной нетрудоспособности в размере, исчисленном исходя из МРОТ. Причем работнику выгоднее получать пособие именно по основному месту работы (на полную ставку), поскольку при выборе работы, где он трудится по совместительству (не на полную ставку), МРОТ необходимо скорректировать пропорционально неполному рабочему времени.

Если страховой стаж работника менее полугода

Застрахованному лицу, имеющему страховой стаж менее шести месяцев, пособия по временной нетрудоспособности и по беременности родам выплачиваются в размере, не превышающем МРОТ, установленный федеральным законом, за полный календарный месяц. При этом в районах и местностях, в которых применяются районные коэффициенты к заработной плате, пособие рассчитывают исходя из МРОТ с учетом этих коэффициентов (ч. 6 ст. 7 и ч. 3 ст. 11 Закона № 255-ФЗ).

Если исчисленное пособие в расчете за полный календарный месяц превысило МРОТ (с учетом районных коэффициентов), то размер дневного пособия определяют следующим образом (п. 20 Положения):

К примеру, если страховой стаж работника менее полугода, то максимальное дневное пособие за январь 2012 года составит 148,74 руб. (4611 руб. / 31 дн.), за февраль – 159 руб. (4611 руб. / 29 дн.) и т.д.

В свою очередь размер пособия, подлежащего выплате, исчисляют так (п. 20 Положения):

Наличие оснований для снижения выплат по больничному листу

- нарушения застрахованным лицом без уважительных причин в период временной нетрудоспособности режима, предписанного лечащим врачом;

- неявки застрахованного лица без уважительных причин в назначенный срок на врачебный осмотр или на проведение медико-социальной экспертизы;

- заболевания или травмы, наступивших вследствие опьянения или действий, связанных с таким опьянением.

Снижение пособия производят (ч. 2 ст. 8 Закона № 255-ФЗ):

- при наличии оснований, указанных в п. 1 и 2, – со дня, когда было допущено нарушение;

- при наличии оснований, указанных в п. 3, – за весь период нетрудоспособности.

Если исчисленное пособие со дня, когда было допущено нарушение, либо за весь период нетрудоспособности в расчете за полный календарный месяц превысило МРОТ (с учетом районных коэффициентов), то размер дневного пособия определяют следующим образом (п. 22 Положения):

При этом размер пособия, подлежащего выплате, исчисляют так (п. 22 Положения):

Добровольное страхование

Лицам, добровольно вступившим в правоотношения по обязательному социальному страхованию, средний заработок, исходя из которого исчисляются пособия, принимают равным МРОТ, установленному федеральным законом на день наступления страхового случая (п. 3 Положения). Речь здесь идет об адвокатах, индивидуальных предпринимателях, членах крестьянских (фермерских) хозяйств и семейных (родовых) общин коренных малочисленных народов Севера, нотариусах и иных лицах, занимающихся частной практикой.

В данном случае средний дневной заработок для исчисления пособий по временной нетрудоспособности и по беременности и родам определяют следующим образом (п. 15 Положения):

Отметим, что указанные лица приобретают право на получение страхового обеспечения при условии уплаты ими страховых взносов в ФСС РФ. Размер взносов равен стоимости страхового года за календарный год, предшествующий году, в котором наступили временная нетрудоспособность, отпуск по беременности и родам или отпуск по уходу за ребенком (п. 7 Положения).

Стоимость страхового года определяют так (ч. 3 ст. 4.5 Закона № 255-ФЗ):

Источник: delo-press.ru