Как рассчитать отпускные?

Лето — самая жаркая пора для бухгалтеров. Работники уходят в отпуск и возникает вопрос: как начислять отпускные. В статье расскажем, как рассчитать средний заработок для выплаты отпускных. Ситуации: расчетный период отработан полностью, расчетный период отработан не полностью, в расчетном периоде начислена премия

- июль 2013 года — июнь 2014 года отработаны полностью;

- всего начислено — 394 000 руб., из них 24 000 руб. составляет стоимость обучения, 25 000 руб. — плата за лечение.

Так как И.П. Коновалова уходит в отпуск 6 июля, в среднедневном заработке следует учитывать выплаты за 12 прошедших календарных месяцев, то есть с июля 2013 года по июнь 2014 года. Суммы, не относящиеся к оплате труда, в расчет не принимаются. В данном случае это стоимость обучения и лечения. Таким образом, учитываемые начисления составляют 345 000 руб. (394 000 руб. — 24 000 руб. — 25 000 руб.). Среднедневной заработок равен 977,89 руб/дн. (345 000 руб. : 12 мес. : 29,4 дн.), а отпускные — 13 690,46 руб. (977,89 руб/дн. x 14 дн.)

Расчет среднего дневного заработка

Расчетный период отработан не полностью

В случае, когда расчетный период отработан не полностью, отпускные рассчитывайте следующим образом.

1. Определите количество календарных дней в полностью отработанных календарных месяцах по формуле:

Расчетное количество дней в полностью отработанных месяцах расчетного периода = Число полностью отработанных месяцев х Среднемесячное число календарных дней (29,4)

2. Исчислите количество календарных дней в месяцах, отработанных не полностью:

Количество календарных дней в месяце, отработанном не полностью = Среднемесячное число календарных дней (29,4) : Количество календарных дней месяца, отработанного не полностью х Количество отработанных календарных дней в данном месяце

Если месяцев, в которых сотрудник отсутствовал на рабочем месте, несколько, то количество календарных дней нужно определить по каждому из них. Полученные результаты сложите и округлите до двух знаков после запятой.

3. Рассчитайте общее количество календарных дней, учитываемых при определении среднего заработка так:

Количество календарных дней, учитываемых при расчете среднего заработка = Количество календарных дней в полностью отработанных месяцах + Количество календарных дней в не полностью отработанных месяцах

4. Определите сумму среднедневного заработка по формуле:

Среднедневной заработок = Сумма выплат, начисленных в расчетном периоде : Количество календарных дней, учитываемых при расчете среднего заработка

Отметим, что учитываемые в среднем заработке выплаты, а также те суммы, которые исключаются из расчета, перечислены в пунктах 2 и 3 Положения.

5. Исчислите сумму отпускных следующим образом:

Сумма отпускных = Сумма среднедневного заработка х Количество календарных дней отпуска

Пример расчета отпускных, если расчетный период отработан не полностью

Н.В. Птичкина работает в ООО «Звезда», применяющем УСН. С 21 мая 2014 года она ушла в отпуск на 14 дней. Расчетный период для начисления отпускных с 1 мая 2013 года по 30 апреля 2014 года.

В июле 2013 года ей предоставлялся ежегодный оплачиваемый отпуск на 28 дней, а в декабре 2013 года Птичкина 10 дней болела. Остальные месяцы расчетного периода отработаны полностью.

За последние 12 календарных месяцев выплаты в пользу Н.В. Птичкиной составили 360 200 руб., из них отпускные — 26 700 руб. и выплаты по листку нетрудоспособности — 8300 руб. Рассчитаем сумму отпускных, полагающихся Н.В. Птичкиной.

Всего Н.В. Птичкина полностью отработала 10 месяцев из 12, а также три календарных дня в июле и 21 календарный день в декабре 2013 года.

Количество дней, учитываемых для расчета среднего заработка в полностью отработанных месяцах, равно 294 дня (10 мес. х 29,4). Количество календарных дней, приходящихся на отработанное время в июле, составило 2,85 дня (29,4 : 31 дн. х 3 дн.), а в декабре 2013 года — 19,92 дня (29,4 : 31 дн. х 21 дн.). Общее количество дней, учитываемых при расчете среднего заработка, равно 316,77 дней (294дн. + 2,85 дн. + 19,92 дн.).

В учитываемую сумму выплат не входят средний заработок, сохраняемый во время отпуска, и пособие по временной нетрудоспособности, поэтому отпускные нужно рассчитывать исходя из 325 200 руб. (360 200 руб. — 26 700 руб. — 8300 руб.). Средний дневной заработок Н.В. Птичкиной равен 1026,61 руб. (325 200 руб. : 316,77 дн.), а отпускные ей следует начислить в сумме 14 372,54 руб. (1026,61 руб. х 14 дн.).

В расчетном периоде начислена премия

Наиболее распространенный способ поощрения сотрудников — выплата премии. Учесть их при расчете среднего заработка можно, если выполнены общие условия, установленные пунктом 2 Положения. А именно: премия должна быть предусмотрена системой оплаты труда (например — прописана в положении о премировании), и начислена в расчетном периоде. Такое разъяснение содержится в письме Минтруда России от 10.07.2003 № 1139-21.

Однако поскольку премия может охватывать разные по продолжительности периоды времени (ежемесячная, за квартал, за год и т.п.), то при включении их в расчет среднего заработка нужно учитывать нюансы, прописанные в пункте 15 Положения.

Так, ежемесячные премии можно включить в расчет, если время, за которое они начислены, входит в расчетный период. И если за одни и те же показатели по итогам месяца начисляется несколько премий, в расчете среднего заработка можно включить только одну. Какую именно — решает работодатель и прописывает этот момент в положении о премировании или в отдельном приказе руководителя. Например, это может быть наибольшая по сумме премия.

Такой же порядок учета действует в ситуации, когда за расчетный период, равный 12 месяцев, за один и тот же показатель сотруднику начислены 13 ежемесячных премий. Учесть получиться только 12 из них.

Квартальные премии, начисленные в расчетном периоде, учитываются в полной сумме, если время, за которое они начислены, полностью входит в расчетный период. А если нет — то нужно учитывать одну месячную часть такой премии, за каждый месяц расчетного периода.

Годовая премия за предшествующий отпуску календарный год учитывается полностью, не зависимо от времени, когда она начислена. Главное, чтобы такая премия относилась к календарному году, предшествующему отпуску. А как быть, если годовая премия начислена уже после того, как сотрудник отгулял отпуск? В этом случае средний заработок, исходя из которого начислялись отпускные, нужно пересчитать, включить в него годовую премию, а разницу выплатить работнику. Это подтверждает и Роструд в письме от 03.05.2007 № 1253-6-1.

Пример расчета отпускных с учетом годовой премии

П.В. Хромов работает водителем в ООО «Звезда», применяющем УСН. С 10 января 2014 года ему предоставлен отпуск продолжительностью 28 календарных дней. Расчетный период (январь — декабрь 2013 года) отработан полностью. Заработная плата работника, учитываемая при расчете среднего заработка, составила 324 000 руб.

В марте 2014 года работнику выплачена премия по итогам работы за 2013 год — 10 000 руб. Определим сумму отпускных и сумму доплаты, положенную работнику.

Сумма отпускных, начисленная до начала отпуска, составляет 25 714,29 руб. (324 000 руб. : 12 мес. : 29,4 дн. х 28 дн.). Поскольку годовая премия за 2013 год начислена после выплаты отпускных, сумма среднего заработка должна быть пересчитана. Конечная сумма отпускных равна 26 507,94 руб. [(324 000 руб. + 10 000 руб.) : 12 мес. : 29,4 дн. х 28 дн.]. Соответственно, после начисления годовой премии П.В. Хромову следует доплатить 793,65 руб. (26 507,94 руб. — 25 714,29 руб.), удержав предварительно НДФЛ.

Может возникнуть вопрос — а нужно ли как-то корректировать премии в целях расчета отпускных, если расчетный период сотрудником отработан не полностью, или из него исключалось время, за которое начисляется средний заработок? Ответ следующий: премии, начисленные за фактически отработанное время (ежемесячные, ежеквартальные и др.) не нужно. Остальные премии — например вознаграждение по итогам работы за год — нужно учитывать пропорционально отработанному времени в расчетном периоде (п. 5 Положения). Учитываемую сумму можно рассчитать по формуле:

Премии, принимаемые в расчет в случае, когда расчетный период отработан не полностью = Премии, начисленные сотруднику : Количество рабочих дней в расчетном периоде по норме х Количество отработанных дней в расчетном периоде

Если же сотрудник проработал неполный рабочий период, и премия ему сразу была начислена пропорционально этому времени, то ее нужно учитывать в полном объеме, не корректировать.

Источник: taxpravo.ru

Расчет среднедневного заработка

Средний дневной заработок – ключевое значение при вычислении пособий по листам нетрудоспособности, расчета при увольнении или отпусках, прочих операциях. Порядок расчета этого показателя регламентирует ст. 139 ТК РФ и Положение, утв. постановлением Правительства № 922 от 24.12.2007. Все вычисления базируются на установлении двух показателей – расчетного периода и суммы полученного в нем дохода. Тем не менее, каждая ситуация имеет определенные нюансы расчета, узнаем, как рассчитать среднедневной заработок на разных примерах.

Расчет среднедневного заработка для пособий по больничным

Период расчета в этих случаях составляет 2 предшествующих заболеванию года, т. е. в 2018 году вычисления базируются на суммированном доходе за 2016-2017 гг., а число дней в нем составляет 730. Заметим, что этот показатель всегда остается неизменным, поскольку так продиктовано п. 3 ст. 14 закона от 29.12.2006 № 255-ФЗ. Формула расчета, которую применяют бухгалтеры, такова:

Зс/д = Д / 730 дн., где Д – доход работника.

В доход не включаются выплаты, на которые не насчитывались страховые взносы (мат. помощь, б/лист). Законодателем не исключается возможность замены периода расчета для женщин, находившихся в расчетном периоде в декрете, т. е. могут быть выбраны два ближайших предшествующих года, если доход в них был выше, чем в 2016-2017 годах (по заявлению самой сотрудницы).

В вычислении среднедневного заработка в 2018 году учитывают доходы, на которые производились отчисления в ФСС, но существует ограничение до 1 473 000 рублей, поскольку страховая база в 2016 г. не превышает 718 000 руб., а в 2017 г. – 755 000 руб.

Предельный уровень среднедневного заработка в 2018 году составил 2017,81 руб. ((718000 + 755000) / 730), т. е., даже если среднедневной заработок сотрудника превышает допустимый предел, выплачивать ему будут установленный дневной «потолок» в 2017,81 руб.

Как рассчитывается средний дневной заработок по больничному: пример 1

Сотрудник компании Репин О.Т. предъявил больничный лист за период с 10 по 18 февраля 2018. Совокупный доход за 2016-2017 гг. составил 1 256 000 руб. В 2016 году был оплачен 10-тидневный больничный в сумме 20 000 руб. Эта сумма в расчет не включается, а число дней расчетного периода остается неизменным:

Зс/д = Д / 730 = (1256 000 – 20000) / 730 = 1693,15 руб.

Как рассчитать средний дневной заработок для отпускных (компенсации за отпуск)

Период для определения величины отпускных равен 12-ти месяцам, предшествующим месяцу наступления отпуска. Если период расчета меньше 12 мес., то «средний» за день исчисляют из реального размера зарплаты за проработанное до отпуска время.

В вычисления включаются все выплаты, перечисленные в разработанном компанией положении об оплате труда (невзирая на источник и периодичность, важно лишь, чтобы они были насчитаны в рассматриваемом периоде). Например, учитываются премии к профессиональным, памятным датам, юбилеям и др., если они входят в систему оплаты труда на предприятии.

В расчет отпускных не включают выплаты и дни, если:

·Производилась оплата по «среднему» (командировка, производственная необходимость и др.);

·Выплачивались пособия по листам нетрудоспособности;

·Производились выплаты, не означенные в положении об оплате труда (к примеру, оплата проезда, питания, ГСМ);

Если период полностью состоит из исключаемых дней (например, был декретный отпуск), то среднедневную величину насчитывают из зарплаты текущего месяца. Алгоритм вычислений несложен – сумму дохода периода расчета делят на число дней в нем, применяя две вариации:

- При полностью отработанном периоде формула будет следующей

З с/д = Д / 12 / 29,3, где

Д – доход за 12 месяцев,

29,3 – законодательно установленное среднее число дней отпуска;

- Если отработана лишь часть расчетного периода, то она выглядит так

Кпм – число полных отработанных месяцев,

Кднм – число дней неполного месяца, рассчитываемое как произведение 29,3 на месячную норму, уменьшенную на количество календарных дней, не входящее в расчет.

Средний дневной заработок для отпуска: примеры

Пример 2

С 3 по 25 февраля 2018 года предоставлен отпуск менеджеру с окладом 40 000 руб. и ежемесячной премией 6000 руб. Период расчета (с 1 февраля 2017 по 31 января 2018) отработан в полном объеме.

Сумма дохода составила (40 000 + 6000) х 12 мес. = 552 000 руб.

Средний заработок за день по 1-й формуле З с/д = Д / 12 / 29,3 (согласно ст. 139 ТК РФ):

552 000 руб. / 12 мес. / 29,3 дн. = 1569,97 руб.

Пример 3:

Примем исходные данные 2-го примера, изменив период расчета. Допустим, что менеджера приняли на работу 01.07.2017, а в декабре он предъявлял больничный на 5 дней с оплатой 10 000 руб. Премия рассчитывается пропорционально отработанному времени.

Сумма дохода с июля по ноябрь + январь (6 мес.):

46 000 руб. х 6 мес. = 276 000 руб.;

- рассчитаем премию

6000 / 31 х (31– 5) = 5032,26 руб.

40 000 – 100 00 = 30 000 руб.

Итого за декабрь з/пл составила: 35 032,26 руб. (5032,26 + 30 000).

Всего доход = 311 032,26 руб. (276 000 + 35 032,26).

Определим число отработанных дней:

Кднм = 29,3 х (31-5) / 31= 24,57 дн.

- с июля по ноябрь + январь = 6 месяцев.

Средняя з/плата за день отпуска (по формуле 2):

З с/д = 311 032,26 руб. / ((29,3 х 6 мес.) + 24,57 дн.) = 311 032,26 руб. / 200,37 дн. = 1552,29 руб.

Подобный расчет применяется и для исчисления среднего заработка при расчете компенсации за неиспользованный отпуск при увольнении.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Порядок и правила расчета среднего заработка для отпускных — примеры для 2021 года

Перед уходом в ежегодный отпуск работник получает оплату, рассчитываемую по среднему заработку, исходя из доходов человека за последний год.

Ниже рассмотрен порядок расчета среднедневного заработка для отпускных, а также приведены примеры расчета для 2021 года.

Как рассчитать средний дневной заработок для отпускных — формулы

Порядок исчисления среднедневной заработной платы для оплаты ежегодного отпуска закреплен в двух законодательных актах:

- Трудовой кодекс РФ — ст. 139 ТК РФ, где прописаны основные правила;

- Положение №922 — приведены более подробные сведения об особенностях расчета.

Основные правила расчета:

- исчисление ведется за год, равный 12-ти календарным месяцам;

- за календарный месяц принимается период с первого по последнее число;

- текущий месяц, когда начинается ежегодный отпуск, в расчете среднедневного заработка не участвует

- учитываются все доходы человека, предусмотренные установленной для него системой оплаты труда;

- не включаются соцвыплаты и различного рода компенсации, выплачиваемые сотруднику и не имеющие отношения к оплате его труда;

- если все рабочие дни месяца работник выполнял трудовые обязанности, то считается что он полностью его отработал, для него принимается среднемесячное число дней, равное 29,3;

- если не все дни отработаны, то месяц отработан неполностью, количество трудовых дней определяется отдельно с учетом фактически отработанных дней и общего числа календарных дней в этом месяце — формулы приведены ниже.

Для оплаты отпуска необходимо определить средний заработок сотрудника за 1 день, исходя из дохода за предшествующие год. Далее его умножить на количество отпускных дней — за каждый рабочий год необходимо предоставить работнику 28 календарных отпускных дней. Этот период можно разбивать на части при условии, что одна из частей составляет 14 или более дней.

Формула для расчета:

Средний дневной заработок = Зарплата за расчетный период / Количество дней за расчетный период.

Зарплата = сумма всех начисленных выплат, связанных с оплатой труда за период, равный расчетному (12 кал.мес.).

Количество отработанных дней = 29,3 * Количество полных месяцев + Дни в неполных месяцах.

Дни в неполном месяце = 29,3 * Отработанные кал.дни / Общее число кал.дней в месяце.

Отпускные = Средний дневной заработок * Дни отпуска.

Ниже даны пояснения по основным составляющим формулы для расчета среднего заработка для отпускных, а также приведено несколько поясняющих примеров.

Расчетный период для среднедневного заработка

Расчет заработка проводится за временной отрезок, равный 12-ти календарным месяцам, которые идут до месяца начала отпуска.

То есть текущий месяц, а также начисления за него в расчет не включаются.

Пример:

Отпуск начинается с 17 марта 2021 года — расчетный период с 01 марта 2020 по 28 февраля 2021.

Какие начисления входят?

Виды начислений, которые входят в средний заработок для оплаты отпуска, прописаны в ст. 139 ТК РФ и Положении №922.

В расчет включаются:

- зарплата в любом виде (натуральном, денежном);

- премии, предусмотренные оплатой труда;

- доплаты, надбавки за различные заслуги — классность, профессионализм, мастерство, выслугу лет, взаимодействие с гос.тайной, совмещение должностей;

- доплата за вредные, опасные, тяжелые условия труда, дополнительные начисления за сверхурочные и ночные часы, работу в выходные и праздники.

Указанные доходы берутся по факту начисления, то есть до удержания из них подоходного налога 13 процентов.

Что не включается?

Не входит в расчет среднего заработка следующие виды выплат:

- социальные пособия;

- больничные;

- декретные;

- отпускные;

- командировочные;

- оплата по среднему заработку;

- материальная помощь;

- компенсация, назначаемая за питание, проезд, жилье, обеспечение связи, учебу, отдых, коммунальные услуги.

Отработанные дни

Средний заработок для отпускных определяется путем деления суммарных начисленных выплат за год на фактически отработанное время.

В целях расчета среднедневного дохода для отпуска учитываются:

- календарные дни в том случае, если отпуск предоставляется в календарных днях (практически всегда);

- рабочие дни, если отпуск предоставляется в рабочих днях.

Если во все установленные для работника рабочие дни в месяце он выполнял свои трудовые обязанности, то признается, что он полный и количество дней в нем 29.3.

Если весь последний год полностью сотрудник работал, то общее число календарных дней за расчетный период = 351,6 (29,3 * 12 мес.).

Месяц признается неполным в случае, если в нем присутствует хотя бы один из следующих периодов:

- временная нетрудоспособность;

- декрет по беременности и родам, а также по уходу за ребенком до 3 лет;

- командировка;

- любой вид отпуска;

- отгулы за свой счет или в счет отпуска;

- простой;

- прогулы (вынужденные или осознанные);

- временное приостановление работы из-за забастовки даже в том случае, если сам отпускник в ней не участвовал;

- прочие периоды, оплачиваемые по среднему заработку.

Для каждого неполного месяца расчет дней, приходящихся на рабочее время, проводится отдельно по формуле:

Отраб.дни в неполном месяце = 29,3 * Число календарных отработанных дней / Общее число каледарных дней в месяце.

Если в расчетном период несколько таких неполных месяцев, то отдельно нужно посчитать дни для каждого, после чего сложить их с числом дней в полных месяцах.

Примеры расчета оплаты отпуска для 2021 года

Пример 1: Год полностью отработан.

Сотрудник уходит в ежегодный оплачиваемый отпуск с 10 по 13 апреля 2021 года на 14 дней.

Его ежемесячная зарплата складывается из оклада, равного 30 000 руб., и ежемесячное премии по результатам работы = 5 000 руб.

Все месяцы в последнем рабочем году до начала отпуска отработаны сотрудником в полном объеме.

Как рассчитать среднедневной заработок:

- Расчетный период — с 01 апреля 2020 по 31 марта 2021.

- Общая зарплата до налогообложения = (30 000 + 5 000) * 12 = 420 000.

- Дни = 29,3 * 12 = 351,6.

- Средний дневной заработок = 420 000 / 351,6 = 1 194,54.

- Отпускные = 1 194,54 * 14 = 16 723,56.

Пример 2: Год неполностью отработан.

Работник уходит в ежегодный отпуск с 01 по 21 марта 2021 года. Ежемесячная зарплата = 52 000 руб.

В октябре 2020 года работник был в оплачиваемом отпуске в течение 7 дней. Его заработная плата за октябрь составила 39 000, отпускные = 10 000.

В феврале 2021 года сотрудник болел в течение 5 дней, его заработная плата за январь составила 45 000, больничное пособие = 4 500.

Как рассчиттать среднедневной заработок:

- Расчетный период — с 01.03.2020 по 28.02.2021.

- Общая зарплата начисленная = 52 000 * 10 + 39 000 + 45 000 = 604 000.

- Дни в полных месяцах = 29,3 * 10 = 293.

- В октябре 2020 отработано = 29,3 * 24 / 31 = 22,68.

- В феврале 2021 отработано = 29,3 * 23 / 28 = 24,07.

- Всего за год = 293 + 22,68 + 24,07 = 339,75.

- Средний дневной заработок = 604 000 / 339,75 = 1 777,78.

- Отпускные = 1 777,78 * 21 = 37 333,38.

Источник: 9trud.ru

Как рассчитать отпускные, пример расчета отпускных?

![]()

Содержание

- Как рассчитать отпускные работнику?

- Общая формула для расчета отпускных

- Практическое-видео: «Как рассчитать отпускные работнику?»

- Пример расчета отпускных сотруднику

- Видео-урок «Автоматический расчет отпускных в 1С Бухгалтерия»

В этой статье разберемся, как рассчитываются отпускные, какие формулы для этого используются. Кроме того, разберем пример расчета отпускных.

Отпуск бывает разный, это может быть очередной основной оплачиваемый отпуск, дополнительный оплачиваемый, отпуск по беременности и родам и по уходу за ребенком, отпуск по временной нетрудоспособности. Отпуск предоставляется сотруднику на основании заявления работника, образец которого можно скачать здесь, и приказа о предоставлении отпуска.

Как рассчитывается пособие по беременности и родам подробно рассмотрим в ближайшей статье. При выходе работника в отпуск он получает отпускные. Все виды отпускных рассчитываются, исходя из средней заработной платы за расчетный период. В данной статье рассмотрим, как происходит расчет отпускных работнику при очередном основном отпуске.

Как рассчитать отпускные работнику?

Для определения суммы отпускных, положенных работнику при очередном отпуске, нужно рассчитать средний дневной заработок и умножить его на количество отпускных дней.

Основной задачей тут будет определение среднего дневного заработка (СДЗ).

Формула расчета среднего дневного заработка для отпускных:

СДЗ = ЗП / Драб.,

ЗП — начисленная заработная плата за расчетный период,

Драб. — количество дней, которые работник отработал за расчетный период.

При определении начисленной заработной платы (ЗП) нужно учитывать все выплаты, которые предусмотрены системой оплаты труда на данном предприятии. Не учитываются различные социальные выплаты, не связанные с оплатой труда, это, например, материальная помощь, оплата проезда, обедов и прочее.

Расчетный период при расчете отпускных — 12 месяцев, предшествующих отпуску. Если работник не успел отработать 12 мес. на предприятии, то берется расчетный период с момента приема сотрудника на работу.

Таким образом, получаем, что ЗП — это начисленная зарплата за предшествующие отпуску 12 месяцев.

Теперь разберемся, что такое Драб., то есть как определить количество дней, которые сотрудник отработал в отчетном периоде.

Если работник работал все 12 месяцев каждый день, то тут все просто. Просто умножим 12 на среднее число календарных дней, со 2 апреля 2014 года это число равно 29,3.

Драб. = 12*29,3

Если работник не работал все 12 месяцев каждый день, что чаще всего и встречается, то тут немного сложнее. Возможно, он болел какое-то время, ходил в какой-либо отпуск или отсутствовал еще по какой-то причине. В таком случае количество отработанных им дней за 12 мес. нужно считать следующим образом.

Драб. = Дп. + Дн.,

Дп. — кол-во кал. дней из полностью отработанных месяцев,

Дн. — кол-во кал. дней из не полностью отработанных месяцев.

Дп. = кол-во полностью отработанных месяцев * среднее число календарных дней.

Дн. = (( Краб.1 / Кобщ.1) + (Краб.2 / Кобщ.2) + …) * 29,3.

Краб.1 — кол-во отработанных кал. дней в первом не полностью отраб. месяце,

Кобщ.1 — общее кол-во кал. дней в первом неполностью отраб. месяце.

Краб.2 — кол-во отработанных кал. дней во втором не полностью отраб. месяце.

Кобщ.2 — общее кол-во кал. дней во втором не полностью отраб. месяце.

29,3 — среднее число кал. дней.

Рассчитав средний дневной заработок (СДЗ), можем определить размер отпускных (О).

Общая формула для расчета отпускных

О = СДЗ * количество дней отпуска

Понимаю, что скорее всего указанные выше формулы вызовут некоторые затруднения, чтобы все стало окончательно понятно, предлагаю рассмотреть пример расчета отпускных.

Как рассчитать отпускные и больничные: формула

Практическое-видео: «Как рассчитать отпускные работнику?»

Пример расчета отпускных сотруднику

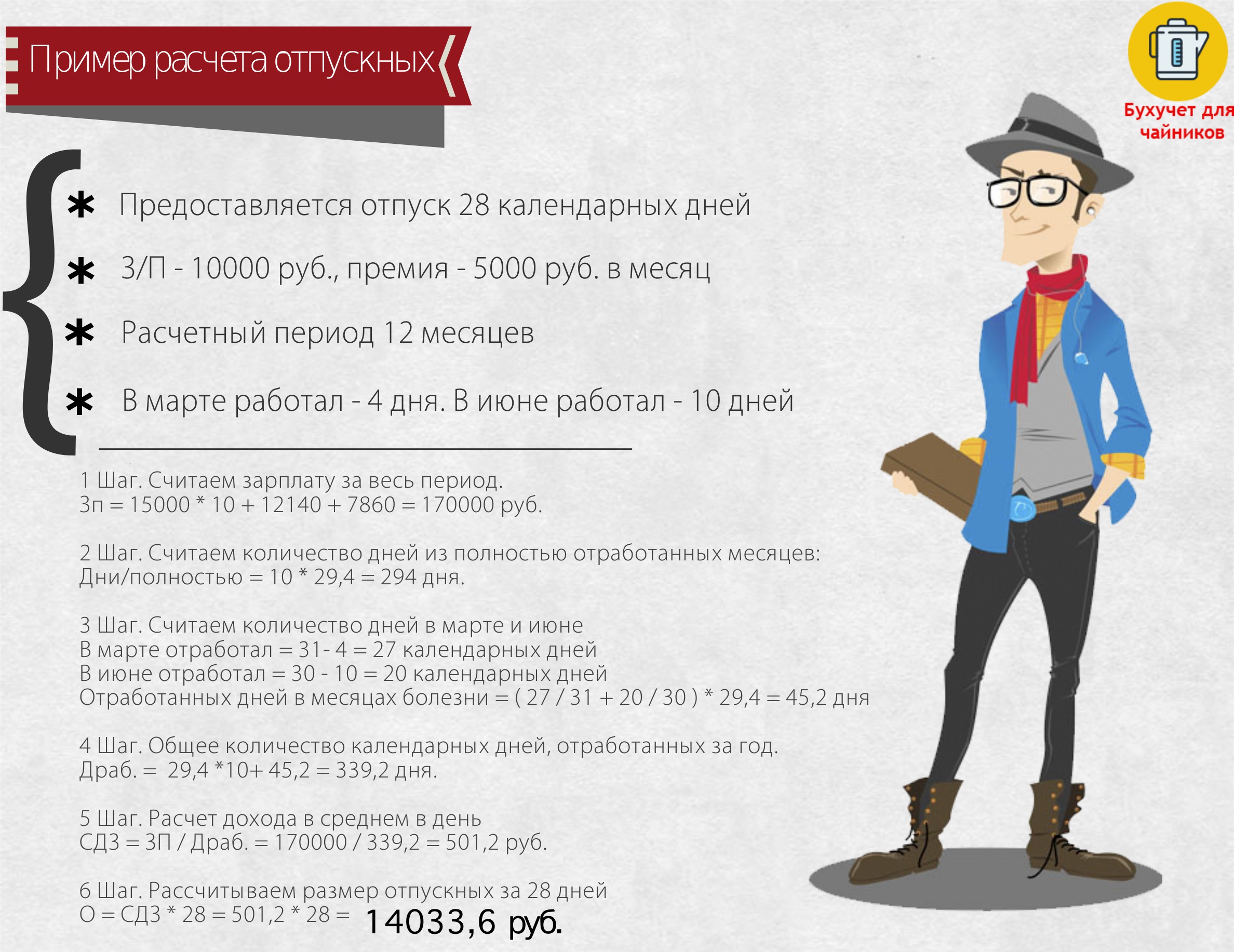

Пример расчета отпускных для работника

Работнику с 1 января 2014 предоставляется отпуск 28 календарных дней.

Оклад работника 10000 руб., плюс он получает ежемесячную премию 5000 руб.

Расчетный период 12 месяцев (с 01.01.2013 по 31.12.2013).

Из этих 12 месяцев работник отработал полные 10, 2 месяца отработал не полностью: болел в марте 4 дня и в июне 10 дней. За март работнику начислили 12140 руб., за июнь 7860 руб.

Как рассчитать отпускные работнику в данном примере?

- Рассчитываем заработную плату, начисленную за расчетный период (год):

ЗП = 15000 * 10 + 12140 + 7860 = 170000 руб. - Считаем количество дней из полностью отработанных месяцев:

Дп. = 10 * 29,4 = 294 дня. - Считаем количество дней из неполностью отработанных месяцев:

Март:

всего календарных дней:

Кобщ.1 = 31 календарных дней,

отработал:

Краб.1 = 31 — 4 = 27 календарных дней.

Июнь:

всего календарных дней:

Кобщ.2 = 30 календарных дней

отработал:

Краб.2 = 30 — 10 = 20 календарных дней.

Дн. = ( 27 / 31 + 20 / 30 ) * 29,4 = 45,2 дня. - Рассчитываем общее количество календарных дней, отработанных сотрудником за 12 мес.:

Драб. = Дп. + Дн. = 294 + 45,2 = 339,2 дня. - Считаем средний дневной заработок за 12 мес.:

СДЗ = ЗП / Драб. = 170000 / 339,2 = 501,2 руб. - Рассчитываем размер отпускных за 28 дней:

О = СДЗ * 28 = 501,2 * 28 = 14033,6 руб.

Надеюсь, теперь вопрос, как рассчитать отпускные при очередном отпуске не вызывает затруднений. Если же вопросы остались, пишите, задавайте. Постараюсь ответить на все возникшие по теме расчета отпускных вопросы. В следующей статье разберем, как рассчитать количество дней неиспользованного отпуска.

Видео-урок «Автоматический расчет отпускных в 1С Бухгалтерия»

В данном практическом видео эксперт Дина Краснова рассказывает как автоматизировать расчет отпускных в 1С Бухгалтерия ⇓

Источник: online-buhuchet.ru