Как выдать работнику справку о доходах и суммах налога

Справки о доходах выдают сотрудникам на руки. Кроме того, информацию о выплатах и начислениях физлицам ежегодно требует ФНС. Раньше работодатели формировали справки 2-НДФЛ, но с 2021 года их упразднили: теперь форму называют справка о доходах и суммах налога физического лица.

Что такое справка о доходах и суммах налога

Справка о доходах и суммах налога физлица — это документ, в котором собрана информация обо всех доходах, налоговых вычетах и начисленном подоходном налоге человека. Справку формируют налоговые агенты: работодатели, которые платят вознаграждение наемным сотрудникам (п. 3 ст. 230 НК РФ).

Для кого делают справку о доходах и суммах налога

Есть две актуальные формы справки — КНД 1175018, которую выдают на руки работнику, и Приложение № 1 к расчету 6-НДФЛ, которое отправляют в ИФНС.

Для работника

- Формирование справки по заявлению действующего или бывшего работника — в течение трех рабочих дней (письмо Минфина от 21.06.2016 № 03-04-05/36096);

- Увольнение работника — в последний рабочий день;

- Выплата дохода другому физлицу — в течение 10 рабочих дней;

- Невозможность удержать НДФЛ из доходов работника — до 1 марта следующего года (п. 5, 6 ст. 226 НК РФ).

Для ИФНС

Предельный срок сдачи 6-НДФЛ со всеми приложениями — 1 марта следующего года (п. 2 ст. 230 НК РФ). Если дата отчетности выпадает на праздник или выходной, сдайте расчет на следующий рабочий день (п. 7 ст.

Справка о заработной плате РК

6.1 НК РФ).

В каких целях выдают справку работнику

Сотрудники запрашивают справку о доходах в разных ситуациях:

- Для нового работодателя. Справка понадобится, чтобы получать вычеты на новой работе. По правилам, стандартные налоговые вычеты предоставляют каждый месяц календарного года, но как только доходы, облагаемые НДФЛ по ставке 13 %, превысят 350 000 рублей, вычеты прекратятся. Если работник сменил работодателя в течение года, новому агенту понадобится информация о начислениях с предыдущего места работы.

- Для заполнения декларации 3-НДФЛ. Если работник получает вычет не у работодателя, а через ИФНС, ему нужно подать 3-НДФЛ после окончания календарного года. К декларации прикладывают справку о доходах от налогового агента и документы, подтверждающие право на вычет.

- Для подачи по месту требования. Физлицо подает справку для подтверждения доходов. Обычно справка нужна в банке, чтобы получить кредит; в соцзащите, чтобы оформить пособие; в визовом центре, чтобы сделать визу.

Отчитывайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет. Дарим доступ в Экстерн на 14 дней!

Справка о доходах для сотрудника не имеет срока действия. Но в некоторых случаях важен период, за который работник получил доход. К примеру, для выдачи кредита в банке требуют справку о доходах за последние шесть месяцев — срок действия документа не превышает месяца с даты выдачи.

Ролик «Регистрация справки о сумме заработка для расчета пособий (входящая) в 1С:ЗУП»

Еще один пример срочной справки — для налогового вычета в ИФНС. Физлицо может обратиться за перерасчетом налоговой базы и возвратом излишне уплаченного НДФЛ только в течение трех лет после года, в котором переплатили налог (п. 7 ст. 78 НК РФ).

Получить справку для декларации 3-НДФЛ можно не только у налогового агента, но и через личный кабинет налогоплательщика. ЛК позволяет сформировать справку и сохранить ее в память компьютера. Такая же функция доступна и в личном кабинете на портале госуслуг.

Но справки о доходах можно сформировать только за прошлые периоды и только после 1 марта. То есть после того, как налоговый агент отчитается перед инспекцией (письмо ИФНС № 22 по г. Москве от 12.01.2021 № 07-15/00260).

Как заполнить справку о доходах и суммах налога

Разберем порядок заполнения обоих типов справок о доходах: для сотрудника и для налоговой.

Для сотрудника

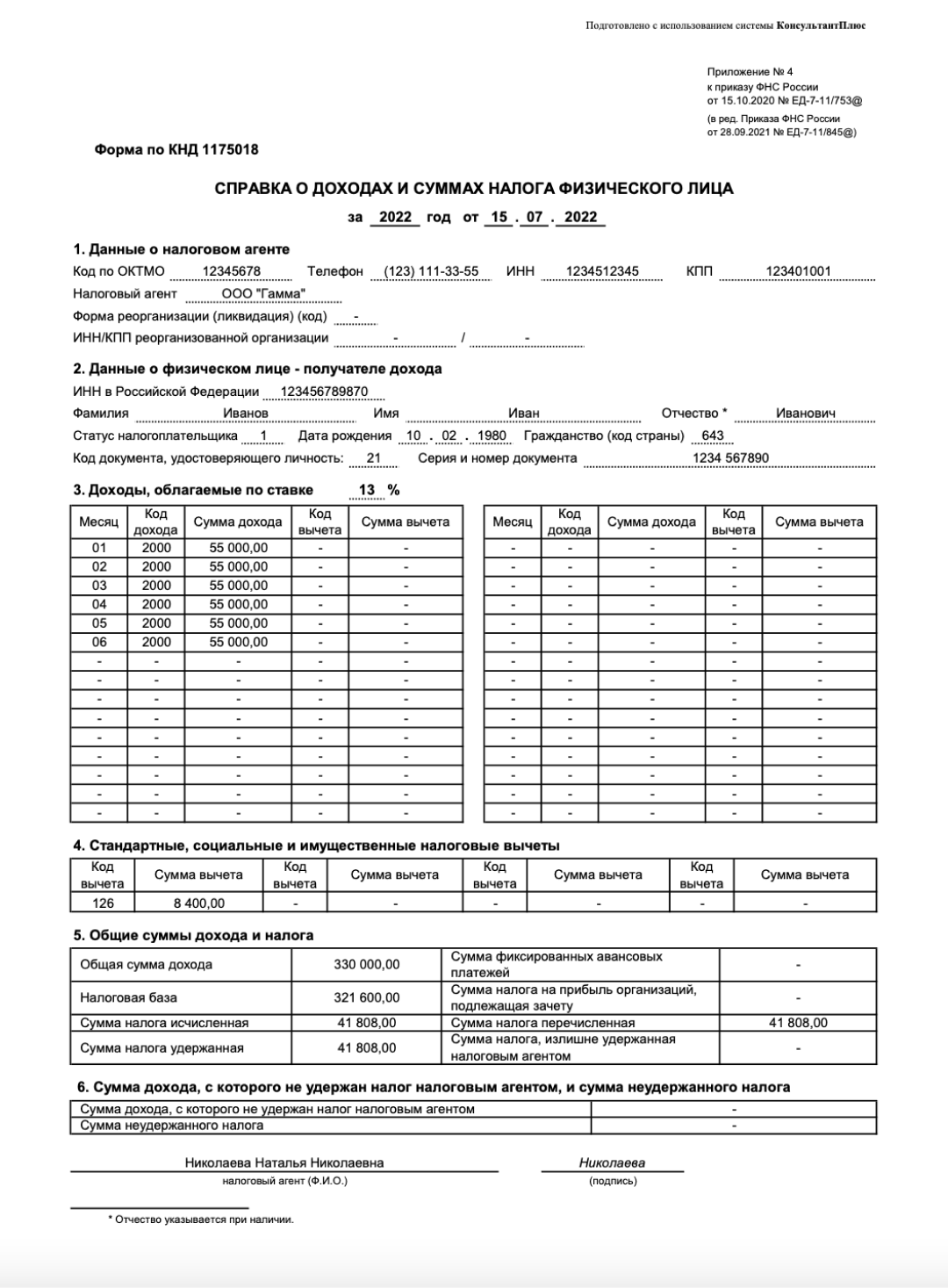

Налоговый агент делает для сотрудников справку по форме КНД 1175018. Порядок ее заполнения официально не утвержден. Заполняйте документ построчно, по фактическим показателям начислений и удержаний по конкретному сотруднику.

Для доходов с различными ставками заполняют разные справки. К примеру, если работник получал доходы по ставке 13 %, а затем поступления превысили 5 000 000 рублей и стали облагаться НДФЛ по ставке 15 %, сделайте две справки — одну с налогооблагаемой базой в 13 %, другую с базой в 15 %.

В справке укажите:

- Сведения о налоговом агенте. Заполните ОКТМО, ИНН и КПП работодателя, его название и телефон.

- Сведения о налогоплательщике. Напишите ФИО, ИНН и дату рождения физлица. Укажите статус налогоплательщика, его гражданство, код и реквизиты удостоверения личности.

- Виды полученных доходов по конкретной ставке. Перечислите помесячно суммы доходов, которые работник получил у работодателя в отчетном году, и укажите соответствующие коды. В отдельных колонках укажите налоговые вычеты с кодами.

- Виды предоставленных налоговых вычетов. Отдельно укажите суммы стандартных, социальных и имущественных вычетов.

- Общую сумму дохода и налога за налоговый период. Укажите тут сумму дохода, налоговую базу, а по ней рассчитайте исчисленный, удержанный (излишне удержанный) и перечисленный в бюджет НДФЛ.

- Неудержанный налог. Отразите сумму дохода, с которого не смогли удержать НДФЛ, и сумму неудержанного налога.

Справку КНД 1175018 подписывает ответственный сотрудник налогового агента — руководитель, главбух или бухгалтер по зарплате (п. 1, 4 ст. 26, п. 1 ст. 27, п. 3 ст. 29 НК РФ). Полномочия на подписание справок можно предусмотреть в локальном акте работодателя.

А вот доверенность на подписание прилагать к справке не нужно.

Для ИФНС

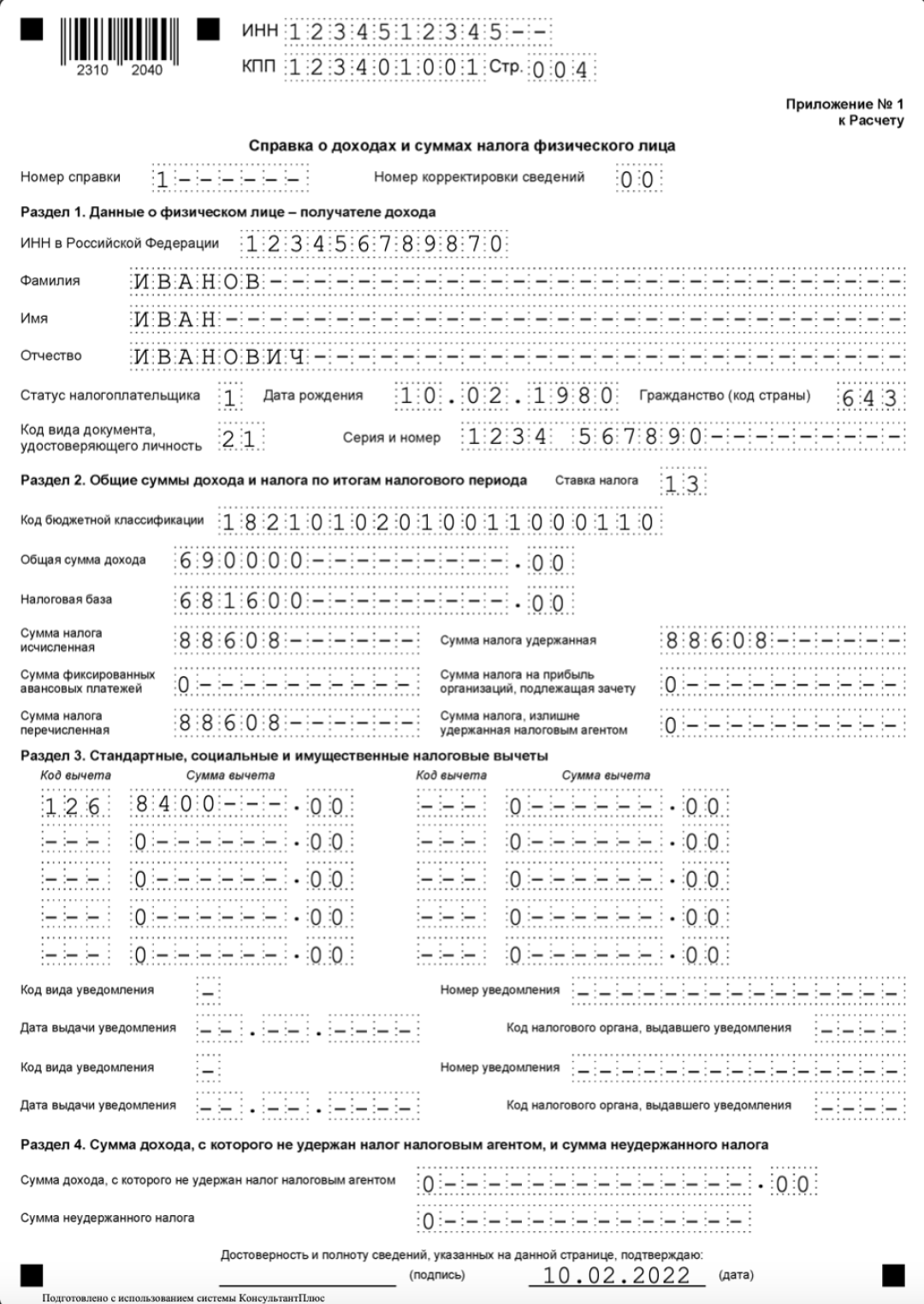

Справку для ИФНС налоговые агенты сдают ежегодно — в составе расчета 6-НДФЛ за год. Работодатели делают справку на каждого сотрудника. В ней указывают все выплаты, вычеты и начисления, которые агент произвел в пользу налогоплательщика за налоговый период.

Справка о доходах и суммах налога для ИФНС состоит из общей части, четырех разделов и приложения. Заполнять ее нужно в особой последовательности: Общая часть → Раздел 1 → Приложение → Раздел 3 → Раздел 2 →Раздел 4.

Чтобы не запутаться, заполняйте отчетность в Экстерне. В сервисе электронной налоговой отчетности можно заполнить, проверить и сдать расчет 6-НДФЛ. Нужно только ввести данные по сотруднику: программа автоматически заполнит все разделы отчета и проведет арифметический и логический контроли.

Шаг 1. Заполняем общую часть

Каждой справке присваивается уникальный порядковый номер в отчетном периоде. Если же корректируете или аннулируете сведения, поставьте в приложении номер первичной справки.

В поле «Номер корректировки» при сдаче приложения в первый раз укажите «00», при первой корректировке — «01», и далее по порядку. Если аннулируете сведения, поставьте «09».

Шаг 2. Заполняем раздел 1

Отражаем персональные данные получателя дохода:

- ИНН;

- ФИО — без сокращений, как в паспорте;

- статус налогоплательщика — для резидентов поставьте 1, для нерезидентов 2 (п. 5.4 Порядка заполнения);

- дата рождения;

- гражданство — код страны из справочника ОКСМ, для России ставим 643;

- код удостоверения личности — для российского паспорта отмечаем 21 (Приложение № 5 к Порядку заполнения);

- реквизиты удостоверения личности — серия и номер паспорта, знак № ставить не надо.

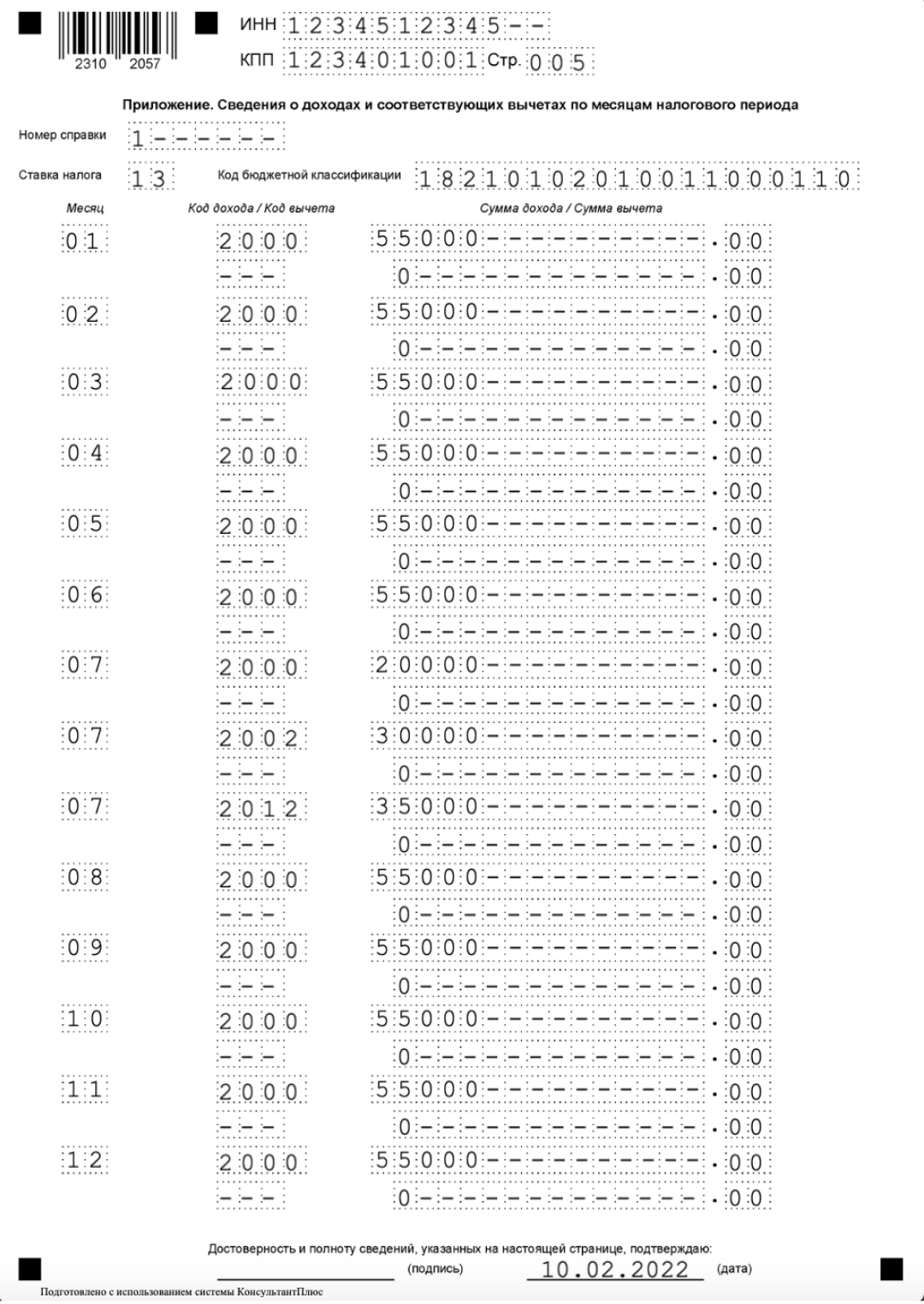

Шаг 3. Заполняем приложение к справке о доходах и суммах налога

Для разных ставок НДФЛ нужно заполнять отдельное приложение. В приложении расписывают начисленные и фактически полученные доходы и вычеты по месяцам налогового периода. Учитываются доходы в денежной, натуральной форме. А вот материальную выгоду, полученную в 2021-2023 гг., не отражают: она не облагается подоходным налогом (п. 90 ст.

217 НК РФ).

Стандартные, социальные и имущественные вычеты не отражают в приложении к справке о доходах.

Дальше заполняем так:

- указываем номер справки из общей части;

- отражаем ставку налога и код бюджетной классификации, по которой агент платит НДФЛ в бюджет;

- пишем порядковый номер месяца;

- определяем код и сумму дохода;

- показываем код и сумму вычета.

Сумма вычета не должна превышать сумму дохода.

Шаг 4. Заполняем раздел 3

Здесь показываем стандартные, социальные, имущественные вычеты. Отражаем:

Есть три кода для уведомлений из налоговой. Уведомление с кодом 1 подтверждает право на имущественный вычет, 2 — на социальный вычет. По коду 3 проводят уведомления об уменьшении НДФЛ на фиксированные авансовые платежи.

Шаг 5. Заполняем раздел 2

Если платили НДФЛ по разным ставкам, заполните несколько разделов 2. Эту часть формируют на основании раздела 3 и приложения к справке о доходах и налогах.

В разделе 2 указываем:

- ставку налога, для которой заполняется раздел;

- КБК по подоходному налогу;

- общую сумму дохода по приложению к справке;

- налоговую базу: общую сумму доходов, уменьшенную на сумму вычетов из раздела 3 и приложения к справке;

- исчисленную, удержанную и перечисленную сумму подоходного налога;

- сумму фиксированных авансовых платежей: если налог с иностранца, который работает по патенту, уменьшили на уплаченные им авансы;

- сумму налога на прибыль, которую нужно зачесть: если платили дивиденды российскому резиденту и удержали сумму налога на прибыль;

- излишне удержанную сумму налога: если удержали из доходов физлица больше налога, чем нужно, и не возвратили эту сумму.

Если доход налогоплательщика меньше вычетов, то в поле «Налоговая база» ставим 0.

Шаг 6. Заполняем раздел 4

В этом разделе показываем сумму дохода, с которого не удержали подоходный налог и сумму неудержанного НДФЛ в налоговом периоде.

Что будет, если не предоставить справку о доходах

В НК РФ не предусмотрена ответственность за невыдачу справки о доходах и налогах по запросу сотрудника. Однако за это грозит административная ответственность (постановление Восьмого кассационного суда общей юрисдикции от 04.09.2020 № 16-4426/2020). Штраф по ч. 1 ст. 5.27 КоАП РФ составит:

- на должностное лицо — от 1 000 до 5 000 рублей;

- на ИП — от 1 000 до 5 000 рублей;

- на организацию — от 30 000 до 50 000 рублей.

За отказ в предоставлении информации должностное лицо работодателя оштрафуют на 5 000–10 000 рублей (ст. 5.39 КоАП РФ).

А вот непредставление справки в налоговую — это нарушение порядка сдачи расчета 6-НДФЛ, так как справка входит в его состав. Поэтому и штрафы платят по НК РФ. Если не сдать весь 6-НДФЛ, придется заплатить 1 000 рублей за каждый полный или неполный месяц со дня просрочки и до дня фактической сдачи (п. 1, 2 ст. 126 НК РФ).

А должностное лицо заплатит и административный штраф — от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

Налоговики могут приостановить операции агента по расчетному счету, если расчет 6-НДФЛ не сдадут в течение 20 дней после установленного срока (п. 6 ст. 6.1, п. 3.2 ст. 76 НК РФ).

Когда 6-НДФЛ сдан, но без справок или не со всеми справками, речь идет о недостоверных сведениях в расчете. Взыскание составит 500 рублей (п. 1 ст. 126.1 НК РФ). Если вы сами нашли ошибку, подайте в ИФНС уточненный 6-НДФЛ. Сдача корректировки до того, как ИФНС выявит ошибку, поможет избежать штрафа (п.

2 ст. 126.1 НК РФ).

Налоговые агенты обязаны отчитываться перед налоговой службой и предоставлять сведения по запросу работников. Если к вам обратился получатель дохода, сделайте ему справку о доходах и суммах НДФЛ в течение трех рабочих дней. Воспользуйтесь Контур.Экстерном: в системе можно подготовить справку по той форме, которая действовала в период получения дохода. Искать правильный бланк, нормативный приказ и порядок заполнения не придется. Кроме того, Экстерн напомнит о сроках сдачи отчетности по НДФЛ в налоговую инспекцию.

Источник: www.kontur-extern.ru

С 1 января 2023 года работодатели перестанут выдавать справку 182н. Объясняем, почему

Объединение фондов внесло изменения в процедуру обмена данными о заработке работников и начисленных взносах.

Законодательная база

Федеральный закон от 14.07.2022 № 237-ФЗ внес поправки в закон от 29.12.2006 № 255-ФЗ. Касаются они требования к работодателю предоставлять работнику справку по форме 182н.

Сейчас право работника на получение справки о доходах и начисленных страховых взносах закреплено в ст. 4.3 255-ФЗ.

Что отражают в справке 182н

В 182н отражают данные о работодателе и сумме дохода, который был начислен работнику на этом месте работы с учетом установленных лимитов для начисления страховых взносов. Также в ней показывают количество дней, когда сотрудник болел, находился в отпуске по беременности и родам или в по уходу за ребенком при условии, что в это время страховые взносы работодатель не начислял.

Для чего нужна справка 182н

Справка нужна, тобы работодатель, получивший ее, мог верно рассчитать и оплатить больничный за первые три дня. Справка не является обязательным документом для предоставления новому работодателю, но ее наличие — в интересах работника: бухгалтер на новом месте работы учтет данные справки при расчете пособия, в противном случае — пособие будет рассчитано исходя из заработка у текущего работодателя или МРОТ. Работодатель обязан выдать работнику справку в день увольнения или в течение трех дней после получения письменного запроса.

Требуется помощь? Задайте безлимитное количество вопросов на консультации! Наши эксперты оперативно найдут верный ответ и помогут. Все подробности здесь.

Что изменится с 01.01.2023

С 01.01.2023 закон не будет требовать от работодателя предоставлять сотруднику справку о доходах и начисленных страховых взносах.

Эта функция будет возложена на единый фонд, образованный после объединения ПФР и ФСС.

Как будет происходить обмен информацией с 01.01.2023

- Обязан ли будет работодатель запрашивать информацию в фонде или данные будут приходить в автоматическом режиме, если стало известно о больничном сотрудника?

- Если автоматической рассылки данных о заработке не будет, то запросы нужно посылать по каждому больничному или однократного запроса по конкретному физлицу будет достаточно?

- В какие сроки будет происходить обмен информацией?

- Возможна ли будет интеграция полученной от фонда информации с бухгалтерскими программами?

Видимо, порядок информационного обмена будет утвержден и опубликован дополнительно.

- справка 182н

- оформление больничного листа

- оплата больничных

Клерк дарит подарки всем бухгалтерам на Новый год! Клерк.Премиум всего за 9 900 ₽ 18 000 ₽

Оформите подписку Клерк.Премиум и получите:

• мини-курсы каждый день;

• 50+ онлайн-курсов;

• 450+ вебинаров от профессионалов;

• безлимитные консультации с экспертами;

• комфортное обучение на 2023 год.

Впридачу получите 400+ инструкций и чек-листов для работы. Полный список смотрите тут. Со скидкой 45% сервис стоит 9 900 рублей. Оставьте заявку ниже — ответим на все вопросы.

Источник: www.klerk.ru

Справка о заработке для пособий: составление и регистрация в 1С

Справка о заработке, на который начислялись страховые взносы в ФСС, за текущий и два предшествующих календарных года работодатель должен выдать увольняющемуся сотруднику — в день увольнения, и бывшему сотруднику — не позднее трех рабочих дней со дня обращения. Эксперты 1С рассказывают, как в «1С:Зарплате и управлении персоналом 8» редакции 3 сформировать справку о заработке для расчета пособий, и каким образом зарегистрировать в программе полученную от работника справку.

Справка о заработке для назначения и выплаты пособий

Для назначения и выплаты пособий по временной нетрудоспособности, по беременности и родам застрахованное лицо наряду с листком нетрудоспособности представляет справку (справки) о сумме заработка с места (мест) работы (службы, иной деятельности) у другого страхователя (у других страхователей) (ч. 5 ст. 13 Федерального закона от 29.12.2006 № 255-ФЗ, далее — Закон № 255-ФЗ).

Для назначения и выплаты ежемесячного пособия по уходу за ребенком застрахованное лицо представляет также при необходимости справку (справки) о сумме заработка, из которого должно быть исчислено пособие (ч. 6 ст. 13 Закона № 255-ФЗ).

Форма справки и порядок ее выдачи утверждены приказом Минтруда России от 30.04.2013 № 182н (с учетом изменений, утв. приказом Минтруда России от 15.11.2016 № 648н, от 09.01.2017 № 1н).

Согласно Приложению № 2 к приказу Минтруда России от 30.04.2013 № 182н выдача справки о сумме заработка для расчета пособий (далее — Справка) осуществляется в день прекращения работы (службы, иной деятельности) у страхователя, в течение времени выполнения которой лицо подлежало обязательному социальному страхованию (ОСС) на случай временной нетрудоспособности и в связи с материнством.

При невозможности вручить Справку непосредственно в день прекращения работы (службы, иной деятельности) страхователь направляет застрахованному лицу по адресу его места жительства, известному страхователю, уведомление о необходимости явиться за Справкой либо о даче согласия на отправление ее по почте.

В случае согласия застрахованного лица на отправление Справки по почте указанное лицо уведомляет об этом страхователя в письменном виде.

После прекращения работы (службы, иной деятельности) Справка выдается по письменному заявлению застрахованного лица (его законного представителя либо доверенного лица) не позднее 3 рабочих дней со дня получения (регистрации) страхователем заявления.

Заявление может подаваться застрахованным лицом лично либо через его законного представителя (доверенного лица) или направляться по почте. При обращении с заявлением доверенного лица представляются документы, удостоверяющие его личность и полномочия.

В Справку включаются суммы полученных выплат за 2 года, предшествующих году увольнения, и за текущий год до дня увольнения у этого работодателя, на которые начислялись взносы на ОСС. Также указываются периоды, выплаты за которые взносами не облагаются: временная нетрудоспособность, отпуск по беременности и родам, отпуск по уходу за ребенком и освобождение сотрудника с полным или частичным сохранением зарплаты, если на нее не начислялись взносы на ОСС.

Сотрудник может попросить справку о сумме заработка за более ранние годы (если он был в декрете и в отпуске по уходу за ребенком).

1С:ИТС

Подробное о порядке представления справки о сумме заработка с места (мест) работы (службы, иной деятельности) у другого страхователя (страхователей) для назначения и выплаты пособий, в том числе о том, можно ли вместо подлинника, представить копию, см. в «Справочнике кадровика» р аздела «Кадры и оплата труда».

Составление справки о заработке в «1С:ЗУП 8» (ред. 3)

Рассмотрим порядок составление справки (исходящая) в программе «1С:Зарплата и управление персоналом 8» редакции 3.

Для составления Справки предназначен документ Исходящая справка для расчета пособий (раздел Отчетность, справки — Справки для расчета пособий (исх.) — кнопка Создать).

Поле Организация заполняется по умолчанию. Если в информационной базе зарегистрировано более одной организации, то необходимо выбрать ту организацию, от имени которой формируется Справка (рис. 1).

В поле Дата указывается дата составления Справки. В поле Сотрудник выбирается сотрудник, по которому необходимо сформировать справку о сумме заработка для расчета пособий. После выбора сотрудника документ заполняется автоматически согласно зарегистрированным в программе данным за выбранные расчетные годы.

Заполняется закладка Данные справки (см. рис. 1). В полях Расчетные годы с. по. выбираются годы, за которые необходимо предоставить сведения (по умолчанию выбираются текущий год и два предыдущих).

В табличной части раздела Периоды работы автоматически указываются конкретные даты работы сотрудника в данной организации. Периоды работы у страхователя могут описываться несколькими строками табличной части (в случае если сотрудник уже принимался на работу к данному работодателю и уже увольнялся). Периоды работы не ограничиваются расчетными годами.

Табличная часть раздела Заработок заполняется в разрезе календарных лет, где отображаются суммы выплат и иных вознаграждений, произведенных страхователем в пользу застрахованного лица, на которые были начислены страховые взносы на ОСС. Все эти данные в печатной форме Справки приводятся в Разделе 3 «Сумма заработной платы, иных выплат и вознаграждений, на которые были начислены страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством или сумма заработной платы, иных выплат и вознаграждений, которые включались в базу для начисления страховых взносов в Фонд социального страхования Российской Федерации в соответствии с Федеральным законом от 24 июля 2009 г. № 212-ФЗ „О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (за период по 31 декабря 2016 года включительно) и (или) в соответствии с законодательством Российской Федерации о налогах и сборах (начиная с 1 января 2017 года)».

В табличной части раздела Дни болезни, ухода за детьми указываются сведения об исключаемых периодах. Периоды также заполняются автоматически по данным о начислениях сотрудника. В печатной форме справки эти данные приводятся в Разделе 4 «Количество календарных дней, приходящихся на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской федерации в соответствии с Федеральным законом от 24 июля 2009 г. № 212-ФЗ „О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (за период по 31 декабря 2016 года включительно) и (или) в соответствии с законодательством Российской Федерации о налогах и сборах (начиная с 1 января 2017 года) не начислялись».

Если в учетных данных были произведены какие-либо изменения, то Справку можно перезаполнить по кнопке Заполнить данные справки или, если при этом были ручные правки в Справке, нужно нажать на кнопку Обновить (с учетом исправленного вручную).

Обратите внимание, если Справка выдается сотруднику в месяце увольнения, то необходимо рассчитать ему за этот месяц зарплату и начислить страховые взносы с этой суммы.

Справку можно создать из документа Увольнение (раздел Кадры — Приемы, переводы, увольнения, используя кнопку Создать на основании). Если в программе ведется учет по нескольким организациям, а сотрудник увольняется из одной и приниматься в другую, то для отражения этого факта можно воспользоваться специальным документом-помощником Перевод к другому работодателю (раздел Кадры — Все кадровые документы). На закладке Оформление перевода можно также сформировать документ Исходящая справка для расчета пособий, нажимая на ссылку Ввести исходящую справку о заработке для расчета пособий.

На закладке Данные о страхователе (рис. 2) отображаются данные организации, которая выдает Справку (указываются наименование территориального органа ФСС РФ, регистрационный номер, код подчиненности, а также ФИО и должности лиц, подписывающих справку), из справочника Организации (раздел Настройка — Организации — закладка Фонды и закладка Учетная политика и другие настройки — ссылка Ответственные лица). В печатной форме Справки эти данные приводятся в Разделе 1 «Данные о страхователе». Если некоторые данные на этой закладке не заполнены или заполнены некорректно, то необходимо внести изменения в справочник Организации и перезаполнить Справку.

На закладке Данные о застрахованном лице отображаются личные данные сотрудника, для которого составляется справка о заработке, из справочника Сотрудники (раздел Кадры — Сотрудники). Эти данные в печатной форме Справки приводятся в Разделе 2 «Данные о застрахованном лице». Если какие-либо личные данные сотрудника окажутся некорректны или не заполнены, то нужно внести и сохранить недостающие данные в справочник Сотрудники по ссылке Редактировать карточку сотрудника. Сделанные изменения автоматически отразятся на закладке Данные о застрахованном лице.

Затем нужно нажать кнопку Провести. Перед формированием Справки выполняется ряд проверок на корректность заполнения документа — для всех периодов должны быть указаны даты начала и окончания (первая должна быть не больше второй), и периоды не должны пересекаться между собой. В случае обнаружения недостаточности либо ошибочности данных выдается диагностическое сообщение с указанием ошибки в конкретном поле. Для формирования и печати справки о сумме заработка для расчета пособий используйте кнопку Справка (см. рис. 1, 2).

Регистрация справки о заработке в «1С:ЗУП 8» (ред. 3)

Для регистрации в программе данных из справки о заработке для расчета пособий, предоставленной сотрудником, предназначен документ Справка для расчета пособий (входящая) в разделе Зарплата — См. также — Справки для расчета пособий — кнопка Создать (рис. 3).

По умолчанию в поле Организация указывается организация, установленная в настройках пользователя. Если в информационной базе зарегистрировано более одной организации, необходимо выбрать ту организацию, в которой оформлен сотрудник. В поле Дата указывается дата регистрации документа в информационной базе (по умолчанию в указывается текущая дата, установленная на компьютере).

- Сотрудник — выбирается сотрудник, который представил справку о сумме заработка для расчета пособий;

- Страхователь — выбирается предыдущий страхователь, предварительно введенный в справочник Работодатели (раздел Настройка — Справочники — Работодатели), который выдал сотруднику Справку. В дальнейшем при расчете среднего заработка в соответствующем документе (с учетом сведений из Справки) будет отображаться название страхователя, данные которого учитываются.

В поле Период работы с. по. в информационных целях указывается период работы у предыдущего страхователя.

В табличной части по кнопке Добавить вводятся сведения из справки о сумме заработка для расчета пособий. В колонках:

- Расчетный год — указывается год, за который представляются сведения о заработке;

- Заработок — вводятся суммы выплат и иных вознаграждений, произведенных предыдущим страхователем в пользу сотрудника, на которые были начислены страховые взносы в ФСС РФ на случай временной нетрудоспособности и в связи с материнством;

- Дней болезни, ухода за детьми и др. — указываются сведения об исключаемых периодах (количество календарных дней, приходящихся на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения сотрудника от работы с полным или частичным сохранением заработной платы).

Далее следует нажать на кнопку Провести и закрыть.

Сведения о заработке сотрудника для расчета среднего заработка, который используется в целях исчисления пособий по временной нетрудоспособности и по беременности и родам, также можно внести непосредственно в документе Больничный лист (с помощью которого производится расчет этих пособий).

Для этого на закладке Главное следует нажать на кнопку Изменить данные для расчета среднего заработка. В открывшейся форме Ввод данных для расчета среднего заработка по кнопке Добавить справку с пред. места работы необходимо заполнить справку о сумме заработка для расчета пособия с указанием суммы заработка за предыдущие годы, полученной от других работодателей (рис. 4).

Сведения о заработке сотрудника для расчета среднего заработка, который используется для исчисления ежемесячного пособия по уходу за ребенком, можно также внести непосредственно в документе Отпуск по уходу за ребенком (с помощью которого производится назначение этого пособия).

Для этого на закладке Пособия следует нажать на кнопку Открыть средний заработок и в открывшейся форме Ввод данных для расчета среднего заработка по кнопке Добавить справку с пред. места работы заполнить справку для расчета пособия с указанием сумм заработка за предыдущие годы, полученных от других работодателей.

Чтобы введенные из Справки сведения были учтены при расчете среднего заработка для пособия, в соответствующем документе — в документе Больничный лист на закладке Главное; в документе Отпуск по уходу за ребенком на закладке Пособия, — должен быть установлен флаг Учитывать заработок предыдущих страхователей (устанавливается по умолчанию). Если флаг Учитывать заработок предыдущих страхователей сбросить, то при создании очередного документа этому же сотруднику флаг останется сброшенным (т. е. запоминается установленность флага из последнего документа).

Источник: buh.ru

Пропала справка о сумме заработка 182н в 1С: Бухгалтерии предприятия ред. 3.0 – где её найти?

Совсем скоро — с 01.01.2023 г. — нас всех ждут большие изменения: ПФР и ФСС России объединяют в единый фонд. Сокращенно он будет называться Социальный фонд России (СФР). В связи с этим, текущий учет страховых взносов и НДФЛ претерпит колоссальные изменения, о чем мы обязательно будем рассказывать в своих публикациях.

Одним из таких нововведений станет отмена выдачи работодателем справки о сумме заработка для расчета пособий, утв. приказом Минтруда России от 30.04.2013 № 182н. Однако на дворе всё еще 2022 год, а эта справка уже пропала из 1С: Бухгалтерии предприятия ред. 3.0. Где искать «потеряшку» в программах 1С, расскажем в этой статье.

На данный момент времени необходимость выдачи справки по форме № 182н закреплена в п. 3 ч. 2 ст. 4.1 Федерального закона от 29.12.2006 г. № 255-ФЗ.

• в день увольнения работника

• либо в течение трех рабочих дней с даты получения от сотрудника письменного заявления на выдачу такой справки.

С 01.01.2023 г. указанное требование будет исключено из Закона № 255-ФЗ. Соответствующие поправки предусмотрены пп. «б» п. 7 ст. 9 Федерального закона от 14.07.2022 № 237-ФЗ.

С 01.01.2023 сведения, которые необходимы работодателю (в т. ч. заказчику по ГПД) для расчета пособия за первые три дня временной нетрудоспособности, будет предоставлять единый фонд (п. 14 ст. 9 Закона № 237-ФЗ).

Как сейчас обстоит дело со справками в программах 1С?

На данный момент времени в 1С: ЗУП ред. 3.1 справки для расчета пособий никуда не делись, они находятся в разделе «Отчетность, справки».

А вот в 1С: Бухгалтерии предприятия ред. 3.0 сейчас всё иначе.

Пользователи данного программного продукта столкнулись с тем, что в последних релизах данная справка исчезла из раздела «Зарплата и кадры».

Приведем несколько способов где можно найти «потеряшку», причем эти способы справедливы и для 1С: Бухгалтерии предприятия, и для 1С: ЗУП.

Для начала можно вернуть справки на место в настройках навигации в правом верхнем углу:

В открывшемся окне найдем пункт «Справки для расчета пособий (исх.)», выделим его и нажмем кнопку «Добавить».

Видим, что этот пункт «переехал» в правую часть, в ту, которая отображает эти документы в разделе «Зарплата и кадры».

Нажмем кнопку «Добавить» и снова зайдем в раздел «Зарплата и кадры».

Наша справка для расчета пособий вновь на своем месте.

Где искать справку для расчета пособий, если этот способ не помог?

Если у вас локальная версия 1С, (т.е. не облачная) , то стоит обратиться к пункту «Сервис и настройки» в правом углу и выбрать пункт «Функции для технического специалиста».

Если этого пункта у вас нет, то найти его можно с помощью нашей статьи.

В открывшемся окне развернем подраздел «Документы» и найдем «Исходящую справку для расчета пособий».

Программа откроет нужный нам документ.

Если у вас облачная программа , то алгоритм действий немного иной, так как в облаке нет прямого доступа к функциям технического специалиста.

Поэтому в правом верхнем углу выберем пункт «Сервис и настройки» — «Перейти по ссылке»

В открывшемся окне в поле «Ссылка» вставим следующую аббревиатуру:

И мы опять попадаем в список справок.

Автор статьи: Ирина Плотникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai

Учитываем нюансы при составлении и получении справки о сумме заработка

Читайте все накопления сайта по своему профилю, начиная с 2010 г.

Для этого оформите комплексную подписку на выбранный журнал на полугодие или год, тогда:

- его свежий номер будет ежемесячно приходить к вам по почте в печатном виде;

- все публикации на сайте этого направления начиная с 2010 г. будут доступны в течение действия комплексной подписки.

А удобный поиск и другая навигация на сайте помогут вам быстро находить ответы на свои рабочие вопросы. Повышайте свой профессионализм, статус и зарплату с нашей помощью!

Рекомендовано для вас

Меняем систему премирования и порядок индексации зарплаты

К моменту начала ежегодного отпуска он должен быть полностью оплачен. И если сотрудник по инициативе руководства или своей собственной вернется к работе раньше срока, то у работодателя возникнет переплата по отпускным. Порядок расчетов при отзыве из отпуска трудовое законодательство не определяет.

На практике можно либо удержать переплату отпускных из доходов работника, либо зачесть эту переплату в счет погашения какой-либо задолженности перед ним. Что делать с такой переплатой, как правильно рассчитаться с работником, чтобы избежать претензий проверяющих и чувствовать себя уверенно в случае судебной тяжбы, – рассмотрим на примерах из практики и с образцами необходимых документов. Также благодаря статье сможете освежить в памяти общий порядок расчетов отпускных и взносов с них, НДФЛ – пусть все и сразу у вас будет под рукой.

Источник: delo-press.ru