Выходное пособие в 2022 году

Выходное пособие выплачивается сотруднику, чтобы оказать ему материальную поддержку на время поиска новой работы, если прежнюю он покинул не по своей воле и вине. В каких случаях оно полагается, как правильно рассчитать и выплатить такое пособие, рассказывается в нашей статье.

Выходное пособие – это гарантированная сумма, которая выплачивается уволенному сотруднику независимо от его материального положения и момента последующего трудоустройства.

Предусмотрены следующие случаи выплаты выходных пособий:

• расторжение трудового договора в связи с ликвидацией компании либо сокращением численности или штата фирмы;

• отдельные случаи увольнения сотрудника по независящим от сторон причинам;

• пособие предусмотрено коллективным или трудовым договором (ч. 8 ст. 178 ТК РФ).

Ниже мы рассмотрим эти случаи подробно.

Кроме случаев ликвидации компании (индивидуального предпринимателя) и сокращения персонала, на которых мы подробно остановимся ниже, ТК РФ предусматривает другие оснований для выплаты выходного пособия при увольнении.

Пассивный Доход: Готовая Схема Заработка без Вложений

Так, выходное пособие в размере среднего месячного заработка выплачивается при расторжении трудового договора вследствие нарушения правил его заключения. Выплата производится, если в нарушении правил заключения договора нет вины сотрудника (ч. 3 ст. 84 ТК РФ).

Причиной расторжения трудового договора из-за нарушения правил его заключения может быть (ч. 1 ст. 84 ТК РФ):

• нарушение приговора суда, которым сотрудник лишен права занимать определенные должности или заниматься определенной деятельностью;

• отсутствие документа об образовании и (или) о квалификации, если выполнение работы требует в соответствии с законодательством специальных знаний;

• заключение трудового договора на выполнение работы, которая противопоказана данному сотруднику по состоянию здоровья в соответствии с медзаключением и так далее.

Наличие или отсутствие вины в действиях сотрудника при заключении такого договора определяет работодатель. При несогласии с ним работник может обратиться в суд.

Выходное пособие в размере двухнедельного среднего заработка выплачивается при расторжении трудового договора в связи (ч. 7 ст. 178 ТК РФ):

• с отказом сотрудника от продолжения работы в связи с изменением определенных сторонами условий трудового договора (п. 7 ч. 1 ст. 77 ТК РФ);

• отказом сотрудника от перевода на другую работу, когда такой перевод необходим ему в соответствии с медзаключением, либо в связи с отсутствием у работодателя соответствующей работы (п. 8 ч. 1 ст. 77 ТК РФ);

• отказом сотрудника от перевода на работу в другую местность вместе с работодателем (п. 9 ч. 1 ст. 77 ТК РФ);

• призывом сотрудника на военную службу или направлением его на заменяющую ее альтернативную гражданскую службу (п. 1 ч. 1 ст. 83 ТК РФ);

• восстановлением на работе сотрудника, который ранее выполнял эту работу (п. 2 ч. 1 ст. 83 ТК РФ);

Регистрация среднего заработка на период трудоустройства бывшего сотрудника в 1С:ЗУП ред.3

• признанием сотрудника полностью неспособным к трудовой деятельности в соответствии с медзаключением (п. 5 ч. 1 ст. 83 ТК РФ).

Двухнедельное выходное пособие выплачивается также при расторжении трудового договора в связи с приостановлением действия или аннулированием разрешения на привлечение и использование иностранных работников, на основании которого такому работнику было выдано разрешение на работу (ст. 327.7 ТК РФ).

Существует два специальных правила.

1. Сотруднику, заключившему трудовой договор на срок до двух месяцев, выходное пособие при увольнении не выплачивается, если другое правило не установлено законом, коллективным или трудовым договором (ч. 3 ст. 292 ТК РФ).

2. Случаи и размеры выходного пособия, выплачиваемого при увольнении работника, трудившегося у работодателя — физического лица, определяются трудовым договором (ч. 2 ст. 307 ТК РФ). Учитывая закрепленное в статье 20 ТК РФ определение работодателя — физического лица, положения ст. 307 ТК РФ распространяются на трудовые отношения как с ИП, так и с физлицами, не являющимися таковыми.

Сотруднику, увольняемому в связи с сокращением численности или штата работников компании (п. 2 ч. 1 ст. 81 ТК РФ), положены следующие выплаты:

• выходное пособие в размере среднего месячного заработка;

• средний месячный заработок за период трудоустройства (не свыше установленной законом продолжительности), который может быть заменен единовременной компенсацией;

• дополнительная компенсация в случае расторжения договора до истечения срока предупреждения об увольнении.

Выходное пособие выплачивается сразу при увольнении без каких-либо дополнительных условий и независимо от факта последующего трудоустройства. Поэтому в день увольнения работодатель обязан выплатить сотруднику и выходное пособие (п. 12 положения о порядке высвобождения, трудоустройства рабочих и служащих и предоставления им льгот и компенсаций, утвержденного Постановлением Госкомтруда СССР от 02.03.1988 № 113/6-64, которое в силу ст. 423 ТК РФ продолжает применяться в части, не противоречащей ТК РФ).

Если длительность периода трудоустройства сотрудника превышает один месяц, работодатель обязан выплатить ему средний месячный заработок за второй месяц со дня увольнения или его часть пропорционально периоду трудоустройства, приходящемуся на этот месяц (ч. 2 ст. 178 ТК РФ).

По решению службы занятости сотрудник может получить третье выходное пособие (ч. 3 ст. 178 ТК РФ). Для этого должны быть соблюдены два условия:

• сотрудник должен встать на учет в качестве безработного в течение 14 рабочих дней с даты увольнения;

• сотрудник не был трудоустроен в течение двух месяцев с момента увольнения.

Кроме того, в норме указано, что средний заработок сохраняется в исключительных случаях, перечень которых законодательно не установлен. Однако служба занятости при вынесении решения о сохранении заработка должна учесть не только формальное условие для получения бывшим сотрудником такой выплаты, но и другие обстоятельства, необходимые для этого решения (Определение Конституционного Суда РФ от 29.11.2012 № 2214-О).

Поскольку второй и третий месяцы после увольнения оплачиваются только тем сотрудникам, которые за это время не нашли новой работы, по общему правилу обязанности по выплате этих сумм в день увольнения у работодателя нет.

За выплатой среднего заработка за второй и третий месяцы сотрудник должен обратиться в письменной форме к работодателю соответственно (ч. 4 ст. 178 ТК РФ):

• не позднее 15 рабочих дней после окончания второго месяца со дня увольнения;

• после принятия решения органом службы занятости населения, но не позднее 15 рабочих дней после окончания третьего месяца с момента увольнения.

Работодатель должен произвести такие выплаты не позднее 15 календарных дней со дня обращения.

Для получения среднего заработка за второй месяц поиска работы уволенному сотруднику достаточно представить паспорт и трудовую книжку без записи о приеме на работу. Для получения же среднего заработка за третий месяц, помимо них, сотрудник должен представить работодателю решение (справку) службы занятости.

Если сотрудник во втором или третьем месяце после увольнения нашел новое место работы и претендует на частичную оплату такого месяца, он должен предоставить заверенную новым работодателем копию трудовой книжки, из которой будет видно, когда закончился период поиска работы.

Взамен выплат среднего месячного заработка за период трудоустройства работодатель вправе выплатить сотруднику единовременную компенсацию в размере двукратного среднего месячного заработка (ч. 5 ст. 178 ТК РФ).

Если работнику уже была произведена выплата среднего месячного заработка за второй месяц со дня увольнения, то единовременная компенсация выплачивается ему с зачетом указанной выплаты.

Выплата выходных пособий сезонным работникам и работникам, увольняемым из организаций, расположенных в районах Крайнего Севера и приравненным к ним местностям, имеет свои особенности.

При расторжении трудового договора с сезонным работником ему должно быть выплачено выходное пособие в размере двухнедельного среднего заработка (ст. 296 ТК РФ).

А при увольнении сотрудника из компании, расположенной в РКС, МКС, выплата среднего месячного заработка производится в течение трех месяцев со дня увольнения, а по решению службы занятости и в течение 4, 5, 6-го месяцев со дня увольнения (ст. 318 ТК РФ).

Работодатель, с письменного согласия сотрудника, имеет право расторгнуть с ним трудовой договор в связи с сокращением до истечения двухмесячного срока предупреждения об увольнении (ч. 3 ст. 180 ТК РФ).

В этом случае ему необходимо выплатить дополнительную компенсацию в размере среднего заработка, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении. Такая дополнительная компенсация, как и выходное пособие, не зависит от последующего трудоустройства, поэтому должна быть выплачена работнику непосредственно при увольнении.

Действие любого трудового договора, как срочного, так и бессрочного, можно прекратить по соглашению сторон (ст. 78 ТК Ф). Сотрудник и работодатель могут сделать это в любое время, установив срок, по истечении которого трудовой договор будет считаться расторгнутым.

ТК РФ предусматривает, что в случае увольнения по соглашению сторон работник при окончательном расчете получает стандартные выплаты:

• заработную плату за отработанное время;

• компенсацию за неиспользованный отпуск.

Работодатель может предусмотреть в коллективном или трудовом договоре случаи выплаты выходных пособий, в том числе при увольнении по соглашению сторон, а также установить повышенные размеры выходных пособий и (или) единовременной компенсации (ч. 8 ст. 178 ТК РФ).

Выходное пособие выплачивается вместе с остальными суммами, причитающимися работнику при увольнении.

Нельзя предусмотреть выплату выходного пособия при увольнении по соглашению сторон (ч. 1, ч. 3 ст. 349.3 ТК РФ) работающим в госкорпорациях или хозяйственных обществах, у которых более 50 процентов уставного капитала находится в государственной или муниципальной собственности:

• руководителям и их заместителям;

• членам коллегиальных исполнительных органов, с которыми заключен трудовой договор.

Также не выплачивается выходное пособие работающим во внебюджетных фондах РФ, государственных или муниципальных учреждениях, в ГУПах и МУПах (ч. 1, ч. 3 ст. 349.3 ТК РФ):

• руководителям и их заместителям;

Других ограничений выплаты выходного пособия при расторжении трудового договора по соглашению сторон ТК РФ не содержит.

Размер и порядок выплаты выходного пособия прописываются в коллективном или трудовом договоре (ч. 8 ст. 178 ТК РФ). Соглашение о расторжении трудового договора не названо в норме в качестве документа, в котором устанавливается обязанность работодателя по выплате выходного пособия, не предусмотренного действующим законодательством.

Если в коллективном договоре отсутствует условие о выплате выходного пособия при расторжении трудового договора по соглашению сторон, но работник и работодатель согласовали такое условие, то рекомендуем зафиксировать его в допсоглашении к трудовому договору.

В этом же соглашении стороны вправе определить его конкретный размер или порядок, в соответствии с которым пособие будет рассчитываться. Никаких правил расчета минимального или максимального размера законодательство не устанавливает. Поэтому стороны самостоятельно решают вопрос, каким образом будет определяться размер пособия.

Например, они могут сослаться на статью 139 ТК РФ и положение об особенностях порядка исчисления средней заработной платы, утвержденное Постановлением Правительства РФ от 24.12.2007 № 922. И указать, что при расчете пособия работодатель применяет по аналогии механизм исчисления среднего заработка, который используется при расчете выходных пособий, предусмотренных ТК РФ.

Выходное пособие при ликвидации компании выплачивают по тем же правилам, что и пособие при сокращении численности или штата.

Выплаты среднего месячного заработка за период трудоустройства и (или) выплата единовременной компенсации в любом случае должны быть произведены до завершения ликвидации организации в соответствии с гражданским законодательством (ч. 6 ст. 178 ТК РФ).

ТК РФ не требует составлять приказ о выплате выходного пособия. Это пособие выплачивается в связи с определенным основанием для увольнения. Поэтому приказ об увольнении работника, например, в связи с сокращением численности, – уже достаточное основание для начисления и выплаты пособия. Однако внутренними актами фирмы может быть предписано составлять такой приказ в любом случае.

Не обойтись без этого документа, например, если пособие выплачивается в большем размере, чем предусмотрено ТК РФ, а его величина зависит от определенных обстоятельств. Понадобится приказ о выплате второго выходного пособия, когда сотрудник подтвердит, что не был трудоустроен по истечении месяца со дня увольнения.

В документе указывают:

• Ф.И.О. увольняющегося сотрудника;

• причину расторжения трудового договора;

• величину выплачиваемого пособия.

С приказом необходимо ознакомить указанных в нем лиц.

Какое выходное пособие получит увольняемый сотрудник, зависит от различных условий, в частности:

• от основания увольнения сотрудника;

• вида выполняемых работ по трудовому договору, например, есть особенности начисления выходного пособия работникам, занятым на сезонных работах;

• местности, в которой расположена компания (особые правила установлены для выплаты выходного пособия сотрудникам, увольняемым из организаций, расположенных в РКС, МКС).

Конкретные размеры пособий приведены в соответствующих разделах нашей статьи.

Выходное пособие, предусмотренное ТК РФ, рассчитывается из среднего месячного заработка увольняемого сотрудника.

Средний заработок для всех случаев определяется по правилам, установленным положением № 922. Он рассчитывается исходя из фактически начисленной зарплаты и фактически отработанного времени за 12 календарных месяцев, входящих в расчетный период (п. 4 положения № 922).

В расчетный период входят месяцы, предшествующие периоду, в течение которого за работником сохраняется средняя заработная плата. Месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале – по 28-е (29-е) число включительно). При расчете учитываются все предусмотренные системой оплаты труда выплаты, применяемые у соответствующего работодателя (п. 2 положения № 922).

Чтобы определить величину выходного пособия, необходимо рассчитать средний дневной заработок. Для этого фактически начисленную зарплату за дни, отработанные в расчетном периоде, нужно разделить на количество таких дней.

При подсчете среднего заработка из расчета исключается время, а также начисленные за это время суммы, когда (п. 5 положения № 922):

• за работником сохранялся средний заработок в соответствии с законодательством РФ (исключение – перерывы для кормления ребенка и средний заработок, сохраняемый за это время);

• сотрудник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

• работник не трудился в связи с простоем по вине работодателя или по причинам, не зависящим от сторон трудового договора и так далее.

Для определения среднего месячного заработка необходимо умножить средний дневной заработок сотрудника на количество дней, подлежащих оплате (п. 9 положения № 922).

Поскольку выходное пособие – это выплата, призванная компенсировать потерю работником зарплаты, средний дневной заработок умножается на количество рабочих дней (Решение Верховного Суда РФ от 25.05.2006 № ГКПИ06-366). При этом в качестве месяца берется рабочий месяц с даты увольнения сотрудника.

Пример.

Инженер Петров был уволен по причине ликвидации компании 15.08.2022. Его средний дневной заработок составил 1 653 рубля.

Для расчета выходного пособия средний дневной заработок нужно умножить на количество рабочих дней, приходящихся на период с 16.08.2022 по 15.09.2022, то есть на 23 рабочих дня. Таким образом, выходное пособие инженера Петрова составит 1 653 х 23 = 38 019 рублей.

Положения пункта 1 ст. 217 НК РФ позволяют не облагать НДФЛ суммы выходного пособия и среднего месячного заработка на период трудоустройства, не превышающие в целом трехкратный размер среднего месячного заработка (шестикратный – для работников РКС и МКС).

В статье 178 ТК РФ перечислены виды выходных пособий и оснований для их выплаты, а также закреплено право работодателя устанавливать дополнительные выходные пособия или увеличивать их размер. Обязательным условием является их закрепление в трудовом или коллективном договоре.

Споры вызывает случай, когда выплата выходного пособия прописана только в соглашении о прекращении трудового договора по соглашению сторон. В настоящее время контрольные органы и суды придерживаются точки зрения, согласно которой выплаты сотруднику на основании соглашения о расторжении трудового договора освобождаются от НДФЛ в пределах трехкратного среднего месячного заработка сотрудника (шестикратного – для работников РКС и МКС).

Выходное пособие облагается НДФЛ в обычном порядке с суммы, превышающей указанное выше ограничение (код дохода 2014). Объясняется это тем, что соглашение о расторжении трудового договора – это неотъемлемая часть такого договора. Поэтому предусмотренные им выплаты относятся к выходным пособиям, названным в ст. 178 ТК РФ и освобожденным от НДФЛ по п. 1 ст. 217 НК РФ (письма Минфина РФ от 22.09.2020 № 03-04-06/82897, от 18.07.2019 № 03-04-06/53226, Определение ВС РФ от 16.06.2017 № 307-КГ16-19781).

Ранее существовала другая точка зрения, согласно которой выплаты сотруднику на основании соглашения о расторжении трудового договора должны облагаться НДФЛ в полном размере. Объяснялось это тем, что выходное пособие по соглашению о расторжении трудового договора не предусмотрено законом, в связи с чем освобождение по п. 1 ст. 217 НК РФ не применяется (письма Минфина РФ от 29.12.2016 № 03-04-05/79263, от 29.12.2016 № 03-04-05/79262, от 23.11.2016 № 03-04-06/69183, Определение КС РФ от 25.02.2016 № 388-О).

На основании подпункта 2 п. 1 ст. 422 НК РФ не подлежат обложению страховыми взносами все виды установленных законодательством РФ компенсационных выплат, связанных в том числе с увольнением работников. Исключение составляют суммы выплат в виде выходного пособия и среднего месячного заработка на период трудоустройства в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в РКС и МКС (п. 3 письма Минфина РФ от 15.02.2021 № 03-15-06/10032).

Выплаты сотруднику на основании соглашения о расторжении трудового договора не облагаются страховыми взносами в пределах трехкратного среднего месячного заработка сотрудника (шестикратного – для работников РКС и МКС). Объясняется это тем же: соглашение о расторжении трудового договора — это неотъемлемая часть такого договора (письма Минфина РФ от 18.07.2019 № 03-04-06/53226, от 16.05.2018 № 03-15-06/32836, от 18.10.2017 № 03-15-06/67880).

Существуют выплаты, на которые по закону не обращается взыскание (ч. 4 ст. 138 ТК РФ, ст. 101 Закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ). Однако выходное пособие и средний заработок на период трудоустройства, выплаченные сокращенному работнику, в этот перечень не входят.

Кроме того, в отношении алиментов на несовершеннолетних детей существует перечень видов заработной платы и иного дохода, из которых может производиться их удержание, утвержденный Постановлением Правительства РФ от 02.11.2021 № 1908. Согласно нему алименты удерживаются:

• с суммы среднего заработка, сохраняемого за сотрудником во всех случаях, предусмотренных законодательством о труде (пп. «и» п. 1 перечня № 1908);

• с сумм, выплачиваемых в период трудоустройства уволенного в связи с ликвидацией организации или сокращением численности ее штата (пп. «г» п. 2 перечня № 1908).

Таким образом, работодатель обязан удержать алименты с уволенного сотрудника с выплаченных ему сумм выходного пособия и среднего заработка на период трудоустройства (письма Минтруда РФ от 12.09.2017 № 11-1/ООГ-1816, от 27.07.2017 № 11-1/ООГ-1534).

Выплатить выходное пособие при расторжении трудового договора следует в день увольнения. При этом не имеет значения, установлена такая выплата ТК РФ, коллективным или трудовым договором.

Выплаты среднего заработка за второй и третий месяц (для сотрудников, увольняемых из компаний, которые расположены в РКС, МКС – за 4, 5, 6-й месяцы) нужно осуществить не позднее 15 календарных дней со дня обращения сотрудника.

Если выходное пособие не будет выплачено вовремя, работник имеет право на проценты в размере 1/150 от ключевой ставки, установленной Банком России (ст. 236 ТК РФ).

Невыплата или неполная выплата пособия может стать основанием для привлечения работодателя к административной ответственности (ч. 6 ст. 5.27 КоАП РФ):

• штраф для компаний составляет от 30 до 50 тыс. рублей;

• для ее должностных лиц – от 10 до 20 тыс. рублей.

За повторное нарушение ответственность будет более жесткой (ч. 7 ст. 5.27 КоАП РФ):

• компании грозит штраф от 50 до 100 тыс. рублей;

• ее должностным лицам – от 20 до 30 тыс. рублей или дисквалификация на срок от одного года до трех лет.

В случае установления корыстной или личной заинтересованности в невыплате пособия должностное лицо компании могут привлечь к уголовной ответственности по ст. 145.1 УК РФ.

Для начисления и выплаты выходного пособия работникам при увольнении используют следующие бухгалтерские записи.

96 субсчет «Резерв для выплаты выходного пособия»

Бухгалтерские проводки при начислении и выплате суммы среднего заработка, сохраняемого на период трудоустройства.

Операция

Кредит

Источник: www.v2b.ru

«1С:ЗУП 8» (ред. 3): как зарегистрировать выплату сохраняемого среднего заработка на период трудоустройства (+ видео)?

Видеоролик выполнен в программе «1С:Зарплата и управление персоналом 8» версия 3.1.11.

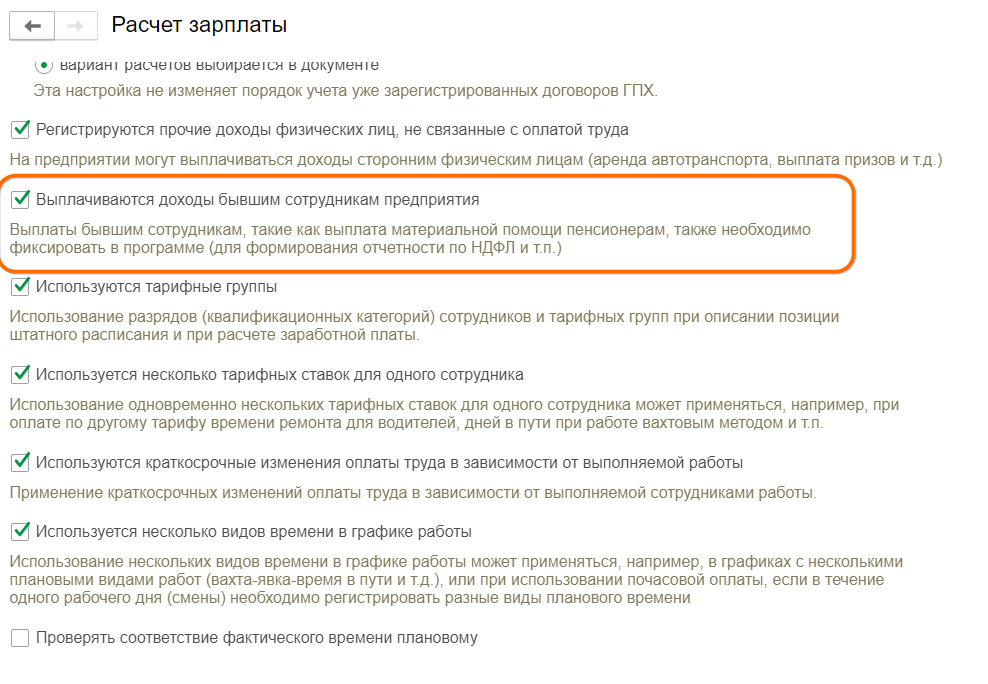

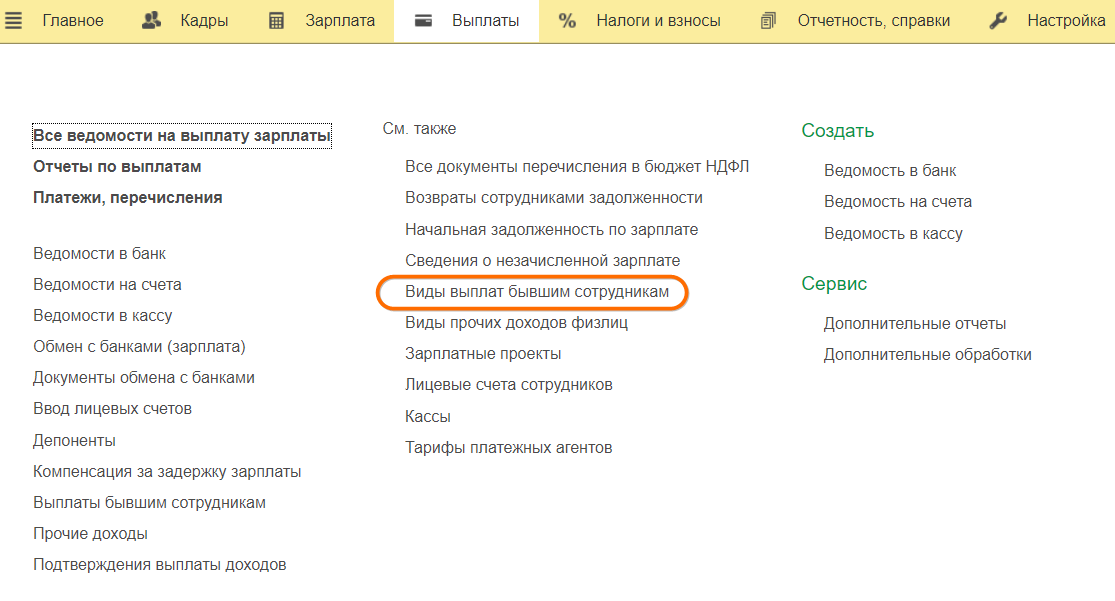

В программе «1С:Зарплата и управление персоналом 8» редакции 3 для регистрации взаиморасчетов с бывшими сотрудниками предназначен специальный документ Выплата бывшим сотрудникам. Документ доступен при установленном флаге Выплачиваются доходы бывшим сотрудникам предприятия при настройке Расчета зарплаты (меню Настройка – Расчет зарплаты). Зарегистрировать выплату сохраняемого заработка на период трудоустройства можно из проведенного ранее документа Увольнение по кнопке Создать на основании, указав вариант Выплата бывшим сотрудникам.

Регистрация выплат этим документом производится исключительно с целью учета НДФЛ и/или страховых взносов, отражения их в соответствующей отчетности и формирования данных для отражения зарплаты в бухучете.

По зарегистрированным суммам формируется справка и не образуется задолженность организации перед бывшими сотрудниками, т. е. они не учитываются ни при заполнении ведомостей на выплату зарплаты, ни при формировании аналитических отчетов по зарплате.

Предполагается, что все денежные расчеты со сторонними лицам (в том числе c бывшими сотрудниками) производятся в бухгалтерской программе (подсистеме).

Подробно о начислении сохраняемого заработка на период трудоустройства см. в 1С:ИТС в разделе «Инструкции по учету в 1С» .

Источник: buh.ru

Начисление сохраняемого заработка на период трудоустройства

Расчет и начисление сохраняемого среднего заработка на время трудоустройства (с зачетом выходного пособия)

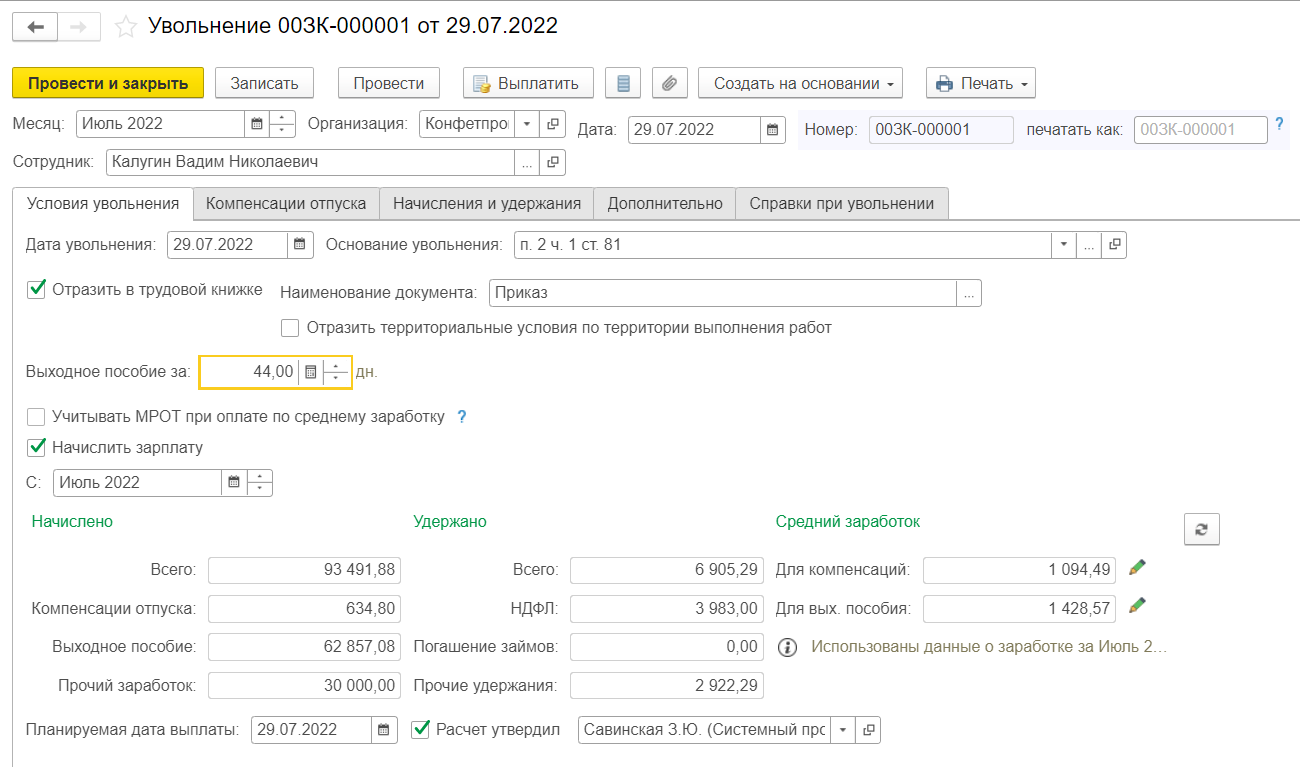

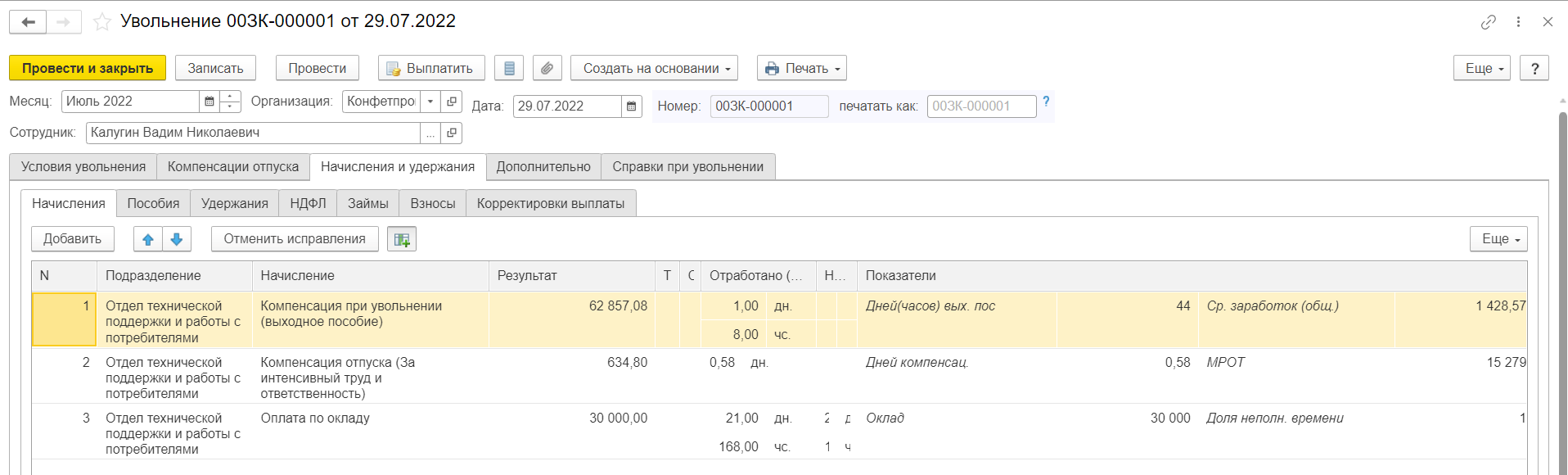

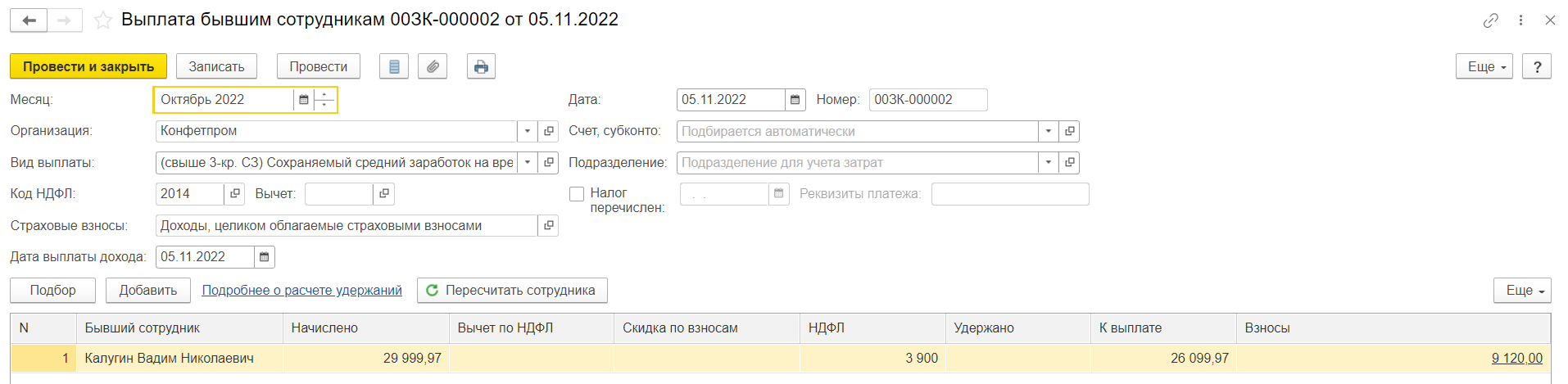

Сотрудник организации Калугин Вадим Николаевич был уволен 29.07.2022 г. в связи с сокращением штата. Согласно дополнительному соглашению к трудовому договору при увольнении сотруднику полагается выходное пособие в размере фиксированной суммы в 2 среднемесячных заработка.

В октябре бывший сотрудник обратился в письменной форме к работодателю за выплатой среднего месячного заработка за период трудоустройства за второй месяц со дня увольнения (за сентябрь). А в начале ноября сотрудник принес решение из органа службы занятости населения о выплате ему среднемесячного заработка, сохраняемого на период трудоустройства, за октябрь.

Сумма сохраняемого среднего заработка на время трудоустройства рассчитывается путем умножения среднедневного заработка на число рабочих дней в периоде, подлежащем оплате.

Среднедневной заработок для расчета сохраняемого заработка на время трудоустройства исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период (за 12 месяцев, предшествующих месяцу увольнения), на количество фактически отработанных в этот период дней.

Для расчета сохраняемого среднего заработка на время трудоустройства (за сентябрь 2022 г.) используется среднедневной заработок, рассчитанный ранее при начислении выходного пособия (за август), только в размере одного среднемесячного заработка. Среднедневной заработок равен 1428,57 руб.

За сентябрь 2022 г. сотруднику полагается сохраняемый средний заработок на время трудоустройства в сумме:1428,57 руб. * 22 дня = 31428,54 руб.

Для возможности начисления сохраняемого заработка на время трудоустройства необходимо в настройках расчета зарплаты (Настройка – Расчет зарплаты) (или при начальной настройке программы) установить флаг Выплачиваются доходы бывшим сотрудникам предприятия.

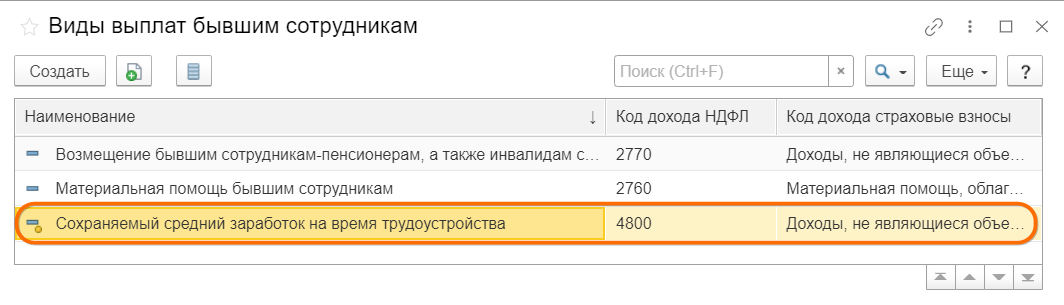

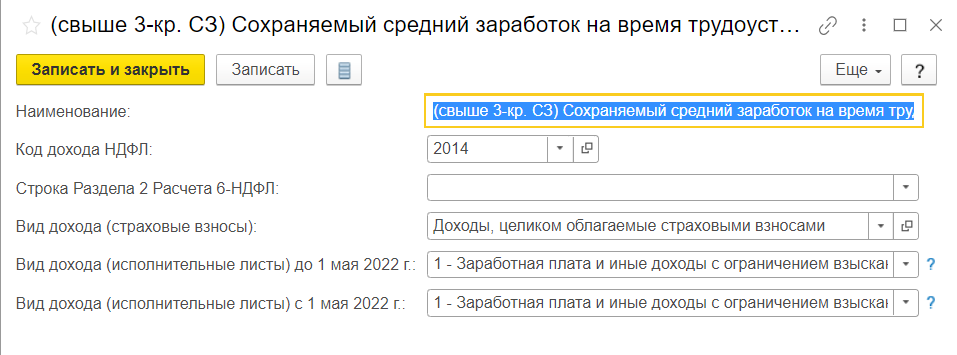

После этого в справочнике Виды выплат бывшим сотрудникам у нас появится Сохраняекмый средний заработок на время трудоустройства.

Код дохода у него отсутствует (НДФЛ не облагается), вид дохода – Доходы, не являющиеся объектом обложения страховыми взносами.

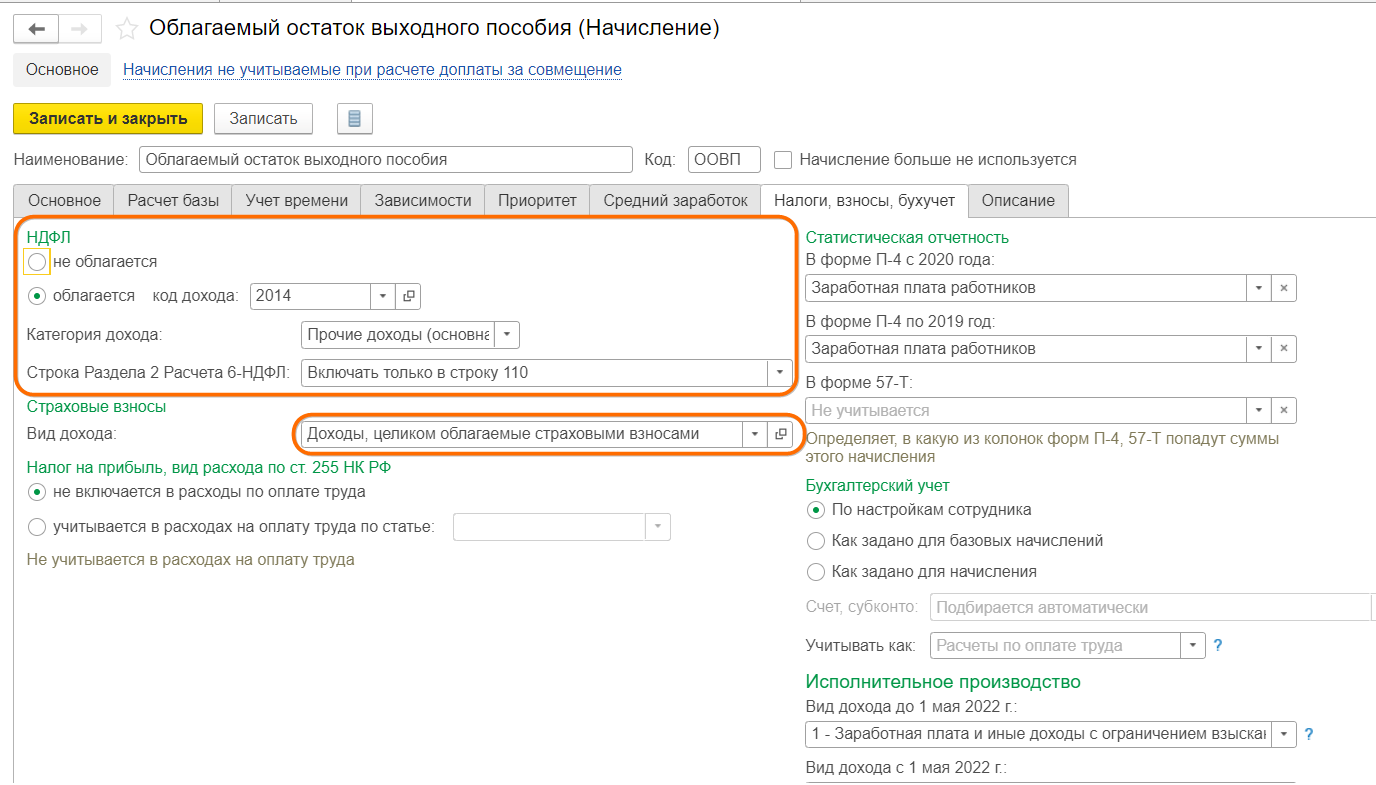

Сразу добавим в этот справочник еще один объект, скопировав этот – для начисления выплат уволенным, которые превышают трехкратный среднемесячный заработок, а потому должны облагаться налогами и взносами. Код дохода НДФЛ ставим 2014, вид дохода — Доходы целиком облагаемые страховыми взносами.

При установке флага в справочнике Виды выплат бывшим сотрудникам (Выплаты — Виды выплат бывшим сотрудникам) будет доступен вид выплаты Сохраняемый средний заработок на время трудоустройства, который по умолчанию не облагается НДФЛ и страховыми взносами.

Начисление сохраняемого среднего заработка на время трудоустройства в размере, не превышающем трехкратный среднемесячный заработок, выполняется с помощью документа Выплата бывшим сотрудникам (Выплаты — Выплаты бывшим сотрудникам или Выплаты — Прочие доходы — Создать — Выплата бывшим сотрудникам). Документ удобнее создать на основании ранее введенного для расчета выходного пособия документа Увольнение.

В нашем случае в документе Увольнение мы уже выплатили сотруднику два среднемесячных дохода после увольнения, которые не будут облагаться НДФЛ и взносами за 44 рабочих дня по среднедневному заработку 1428,57

Нажимаем на кнопку Создать на основании и выбираем вид документа Выплата бывшим сотрудникам.

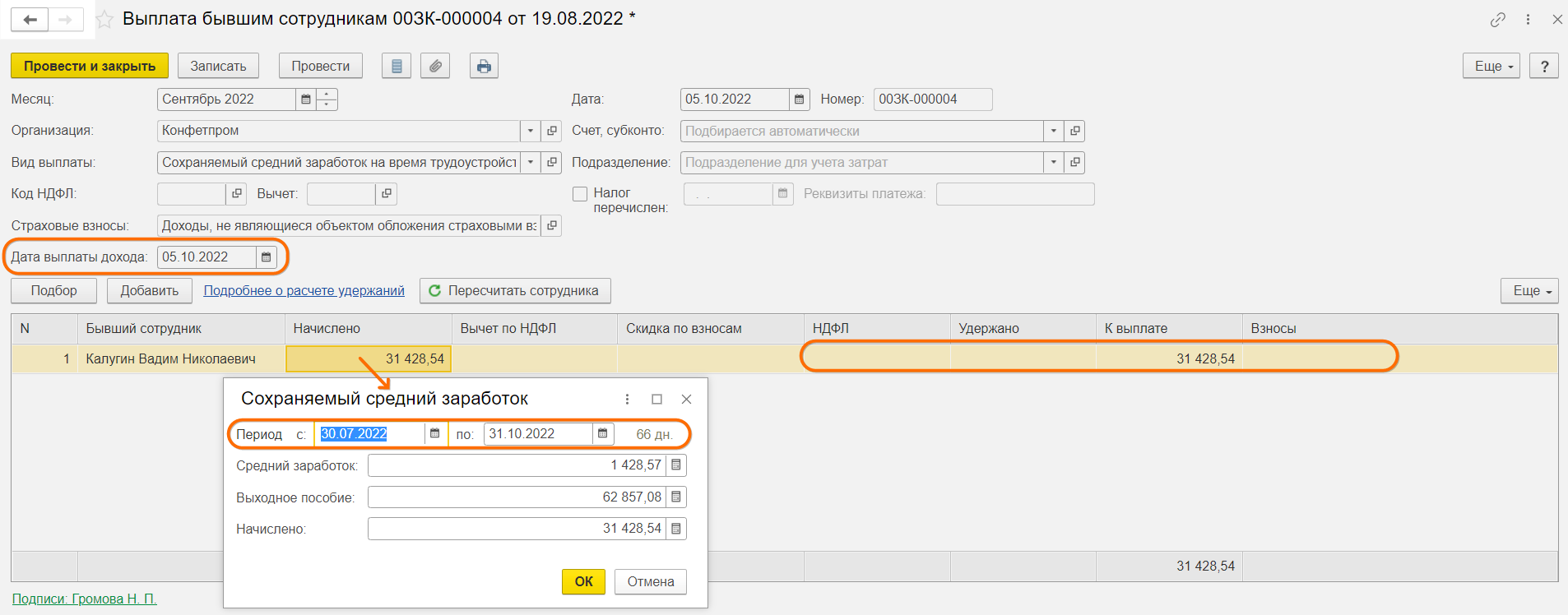

Месяц ставим Сентябрь, дату выплату – дату, в которой сотрудник обратился за выплатой.

Проваливаемся в поле Начислено. Отмеряем 3 месяца с даты, следующей за датой увольнения.

Так как у нас уже есть выплаченное 2-месячное пособие, оно также учитывается при расчете.

В итоге в данном окне имеем:

СЗ х Рабочие дни за три месяца – Уже выплаченное пособие за 2 месяца

1428,57 х 66 — 62857,08 = 31428,54

В расчете получаем сумму, остающуюся к выплате за вычетом уже выплаченного 2-месячного пособия. Это третий и последний среднемесячный заработок, не облагаемый НДФЛ и взносами

Остается оформить выплату за октябрь, запрошенную из центра занятости.

Создадим копию этого документа (можно пока с тем же видом выплаты, чтобы облегчить расчет рабочих дней и сумму выплаты по среднему заработку за октябрь). Сменим месяц выплаты и даты выплаты. Провалимся снова в сумму начисления и рассчитаем количество рабочих дней для выплаты пособия. После расчета нужной суммы меняем вид выплаты в документе на (Свыше 3-кр. СЗ) Сохраняемый средний заработок… По уже имеющейся сумме выплат рассчитаются НДФЛ и взносы.

По кнопке Печать в обоих документах мы можем получить печатную форму справке о выплате.

Обратите внимание! Документ Выплата бывшим сотрудникам предназначен для регистрации выплат (сохраняемый средний заработок на время трудоустройства, материальная помощь и др.) бывшим сотрудникам. Регистрация выплат этим документом производится исключительно с целью исчисления НДФЛ и/или страховых взносов и отражения их в соответствующей отчетности.

Также эти суммы учитываются при формировании данных для отражения зарплаты в бухгалтерском учете. По зарегистрированным суммам не образуется задолженность организации перед бывшими сотрудниками, т. е. они не учитываются ни при заполнении ведомостей на выплату зарплаты, ни при формировании аналитических отчетов по зарплате. Предполагается, что все денежные расчеты с бывшими сотрудниками производятся в бухгалтерской программе.

Вариант с автоматическим разбиением суммы пособия, заведомо превышающей трехкратный среднемесячный заработок, в документе Увольнение

Возьмем предыдущую ситуацию и немного изменим условия увольнения.

Сотрудник организации Калугин Вадим Николаевич был уволен 29 июля 2022 г. в связи с сокращением штата. Согласно дополнительному соглашению к трудовому договору при увольнении сотруднику полагается выходное пособие в размере фиксированной суммы 120000 р.

В случае с одномоментной выплатой сумм, заведомо больших, чем трехкратный среднемесячный заработок можно настроить начисление, которое будет сразу высчитывать сумму остатка, облагаемого НДФЛ и взносами, вычитая из суммы пособия зафикиро. Таким образом сразу в документе увольнение будут посчитаны обе суммы: необлагаемая сумма пособия за три месяца и данный остаток.

Таким образом сумма выплаты должна быть разбита на:

Необлагаемая часть = Среднедневной заработок на Количество рабочих дней за 3 месяца после увольнения = 1428,57 х 66 = 94285,62

Облагаемая часть = Полная сумма пособия – Необлагаемая часть = 120000 – 94285,62 = 25714,38

Вид выплаты, используемый для начисления сохраняемого среднего заработка на время трудоустройства (с зачетом выходного пособия) в размере, превышающем трехкратный среднемесячный заработок, для целей налогообложения описывается в справочнике Виды выплат бывшим сотрудникам.

Для случаев, когда выплачивается сумма выходного пособия заведомо большая, чем трехкратный среднемесячный заработок можно создать специальное начисление, которое сразу в документе Увольнение будет рассчитывать облагаемую налогами и взносами разницу между полной суммой пособия и необлагаемой его частью за 3 месяца.

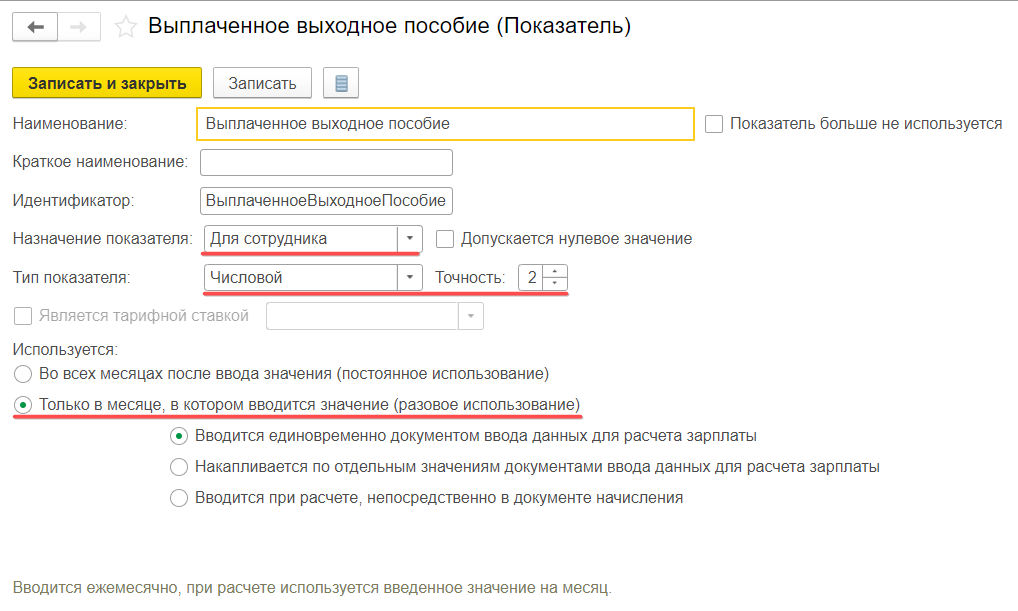

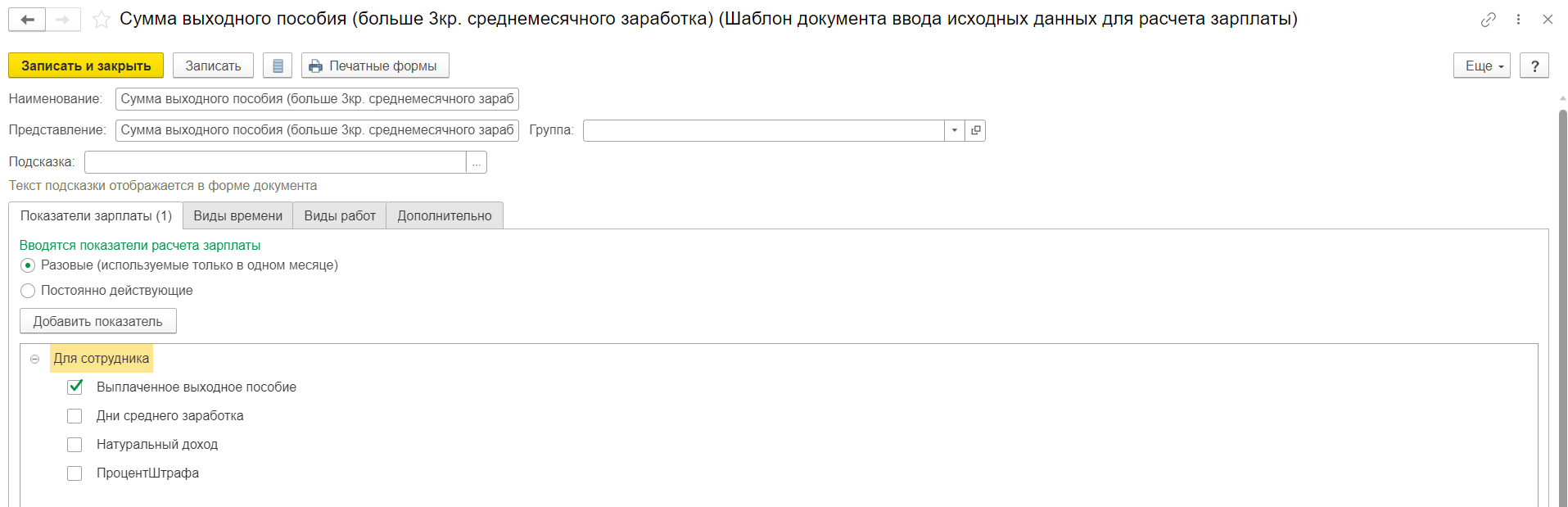

- Создать показатель Выплаченное выходное пособие

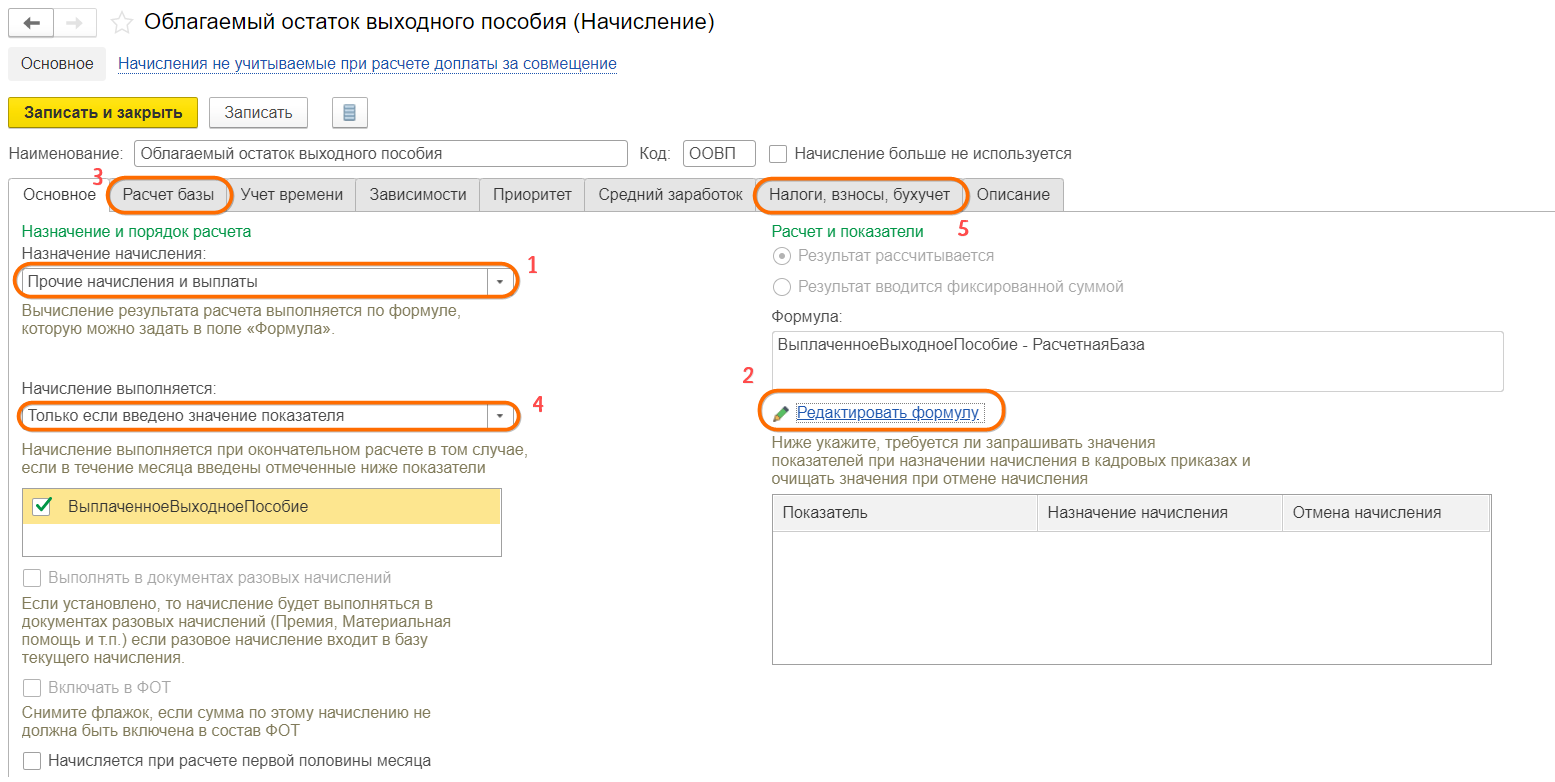

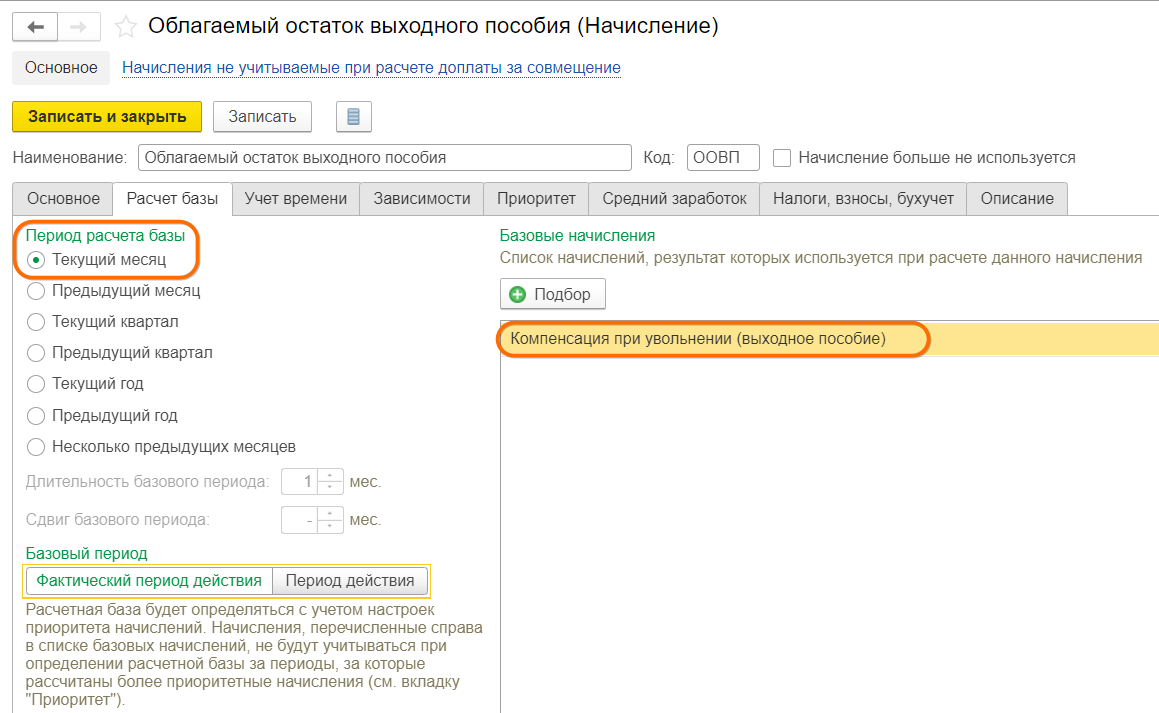

- Создать начисление Облагаемый остаток выходного пособия

- Создать шаблон ввода исходных данных (для ввода полной суммы пособия)

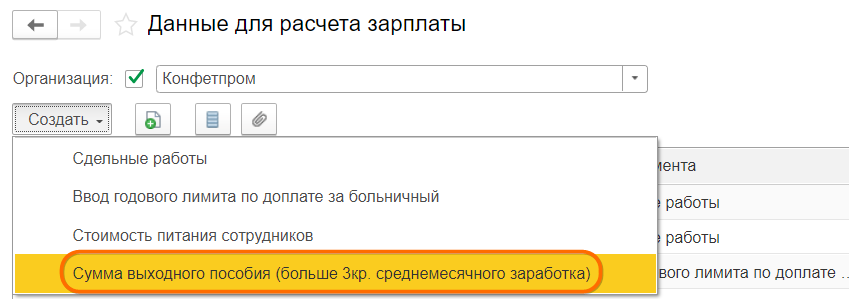

- Создать запись в Данных для расчета зарплаты

- Выполнить расчет начислений в документе Увольнение.

Настройка – Показатели расчета зарплаты – Создать.

Настройка – Начисления – Создать.

Настройка – Шаблоны ввода исходных данных

Зарплата — Данные для расчета зарплаты

Вносим полную сумму выходного пособия для увольняемого сотрудника.

Теперь в документе Увольнение сразу посчитается и необлагаемая, и необлагаемая часть пособия. Единственное условие – выдолжны верно внести количество рабочих дней по необлагаемой части в документ.

Источник: scloud.ru

Начисление выходного пособия в связи с сокращением штата в размере, не превышающем трехкратный среднемесячный заработок, в 1С: ЗУП ред. 3.1.

Ранее мы уже касались вопроса сокращения штата, в котором рассмотрели первичный процесс увольнения работника. Не стоит забывать, что в один прекрасный день уволенный сотрудник может появиться на пороге офиса и обратиться к вам с просьбой оплатить выходное пособие в связи с его дальнейшим нетрудоустройством. Законны ли требования, и как отразить начисления в 1С: ЗУП ред. 3.1, поговорим в этой статье.

Итак, кроме заработной платы за отработанный период и компенсации за неиспользованный отпуск, законодательством предусмотрены некоторые виды пособий, выплачиваемые работнику при увольнении в связи с сокращением штата.

Хорошим помощником в этом вопросе вам станет ст. 178 ТК РФ, которая предусматривает при увольнении работника в связи с ликвидацией организации или сокращением штата, выплату пособия работнику на период его трудоустройства, но не белее чем за два месяца со дня увольнения (с зачетом выходного пособия).

Если в течении месяца работник не трудоустроился, он может обратиться к работодателю с письменным заявлением, предоставив трудовую книжку, подтверждающую, что он не трудоустроен, и бывший работодатель обязан выплатить ему средний месячный заработок за второй месяц его «нетрудоустройства». Сделать это надо не позднее 15 рабочих дней после окончания второго месяца со дня увольнения.

При предоставлении справки из центра занятости пособие может быть выплачено и за третий месяц после увольнения. Для этого сотрудник в течение 14 рабочих дней после увольнения, должен обратиться в службу занятости. И если он не был трудоустроен, ему выдается справка, по которой он может получить пособие за третий месяц — ч. 2 ст. 178 ТК РФ. Обратиться к работодателю необходимо также не позднее 15 рабочих дней после окончания третьего месяца со дня увольнения.

Выплачивается сохраняемый заработок за второй и третий месяц не позднее 15 календарных дней со дня обращения сотрудника.

У работодателей часто возникает вопрос: «Выплачивать ли средний заработок сокращенным пенсионерам?» Ответ: — «Да». Пенсионер такой же работник и никак не выделяется Трудовым Кодексом. Это подтверждает Письмо Роструда от 11.02.2010 г. № 594-ТЗ.

Выплата среднего заработка не производится работникам-совместителям, т.к. у них имеется другая основная работа.

Пособие выплачивается за период, следующий после дня увольнения. Если, например, сотрудник уволен 14 декабря, то в расчет берется с 15 декабря по 14 января.

Рассмотрим на примере 1С: ЗУП ред. 3.1 порядок начисления данной выплаты, а также какие предварительные настройки программы нужно выполнить.

Настройка выплат бывшим сотрудникам в 1С: ЗУП ред. 3.1

Для включения функционала программы, позволяющего выполнить начисление сохраняемого заработка на время трудоустройства, выполните следующие действия.

Шаг 1. Перейдите в раздел «Настройка» — «Расчет зарплаты».

Шаг 2. Установите галочку «Выплачиваются доходы бывшим сотрудникам предприятия».

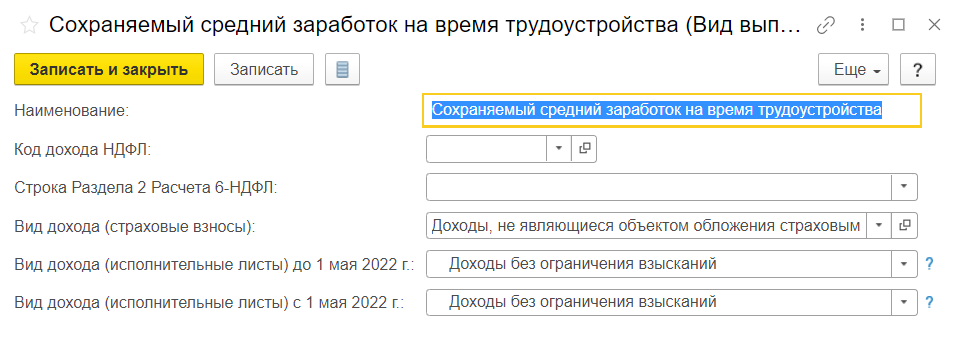

После включения данной настройки пользователю станет доступен такой вид выплаты как «Сохраняемый средний заработок на время трудоустройства» с предопределенными настройками – не облагается НДФЛ и страховыми взносами.

В настройке вида выплаты установлены настройки по умолчанию:

• Код дохода НДФЛ – не заполняется;

• Вид дохода (страховые взносы) – «Доходы, не являющиеся объектом обложения страховыми взносами»;

• Вид дохода (исполнительные листы) – «Доходы без ограничения взысканий».

Суммы выходного пособия при увольнении и выплаты среднемесячного заработка на период трудоустройства, не превышающие 3-х кратный размер среднего заработка и 6-ти кратный для организаций, находящихся в районах Крайнего Севера и приравниваемых к ним, освобождены от страховых взносов.

Важный нюанс: при расчете дней, за которые выплачивается пособие, принимаются во внимание рабочие дни, приходящиеся на период оплаты — Постановление Правительства РФ от 24 декабря 2007 г. №922 «Об особенностях порядка исчисления средней заработной платы». Данное положение подтверждено также решением Верховного Суда РФ от 25.05.2006 № ГКПИ06-366.

При таком подходе работнику, уволенному по сокращению, например, в декабре 2020г., средний заработок за два месяца после увольнения получается в меньшем размере, чем у сотрудника, уволенного в другой месяц, т.к. в январе месяце меньше рабочих дней из-за перепадающих праздничных дней.

Работодатель может рассчитать выплаты, учитывая рабочие дни, т.к. законодательство прямо указывает на это и нормы НК РФ не предусматривают включение праздничных дней в период оплаты, учитываемой при расчете выходного пособия и сохраняемого заработка на период трудоустройства.

Но существует ряд постановлений и решений суда, где данное положение оспорено:

• постановление Конституционного Суда РФ от 13.11.2019 № 34-П;

• постановление Президиума Ярославского областного суда от 01.03.2018 № 44г-20/2018;

• апелляционные определения Ярославского областного суда от 16.04.2018 по делу № 33-1984/2018, Санкт-Петербургского городского суда от 29.11.2016 № 33-23589/2016 по делу № 2-5694/2016, Красноярского краевого суда от 19.12.2016 по делу № 33-16790/2016, Омского областного суда от 05.08.2015 по делу № 33-5345/2015, СК по гражданским делам Красноярского краевого суда от 19.11.2014 № 33-10998, от 26.11.2014 № 33-11191, Кемеровского областного суда от 14.06.2012 по делу № 33-5387,

• определение Верховного Суда Республики Коми от 05.07.2012 № 33-2456АП/2012

Исходя из судебной практики, рекомендуется учитывать праздничные дни при расчете данного вида выплат, вне зависимости от того, что праздничные дни перепадают на выходной день.

Но если работодатель готов отстаивать свою позицию в суде, он может придерживаться первого варианта расчета дней, не учитывая праздничные дни.

Имеются также судебные прецеденты подтверждающие данную позицию — апелляционные определения Верховного Суда Республики Коми от 13.06.2019 по делу № 33-3603/2019, Камчатского краевого суда от 11.04.2019 по делу № 33-796/2019, Архангельского областного суда от 31.07.2017 по делу № 33-4128/2017, Московского городского суда от 16.12.2016 по делу № 33-48738/2016

Рассмотрим порядок увольнения сотрудника, расчет и начисление сохраняемого среднего заработка на период его трудоустройства (с зачетом выходного пособия) в размере, не превышающем трехкратный среднемесячный заработок, на примере программы 1С: Зарплата и управление персоналом ред. 3.1.

Приведем условный пример : сотрудник ООО «Петровские зори» Галкин С.Г. уволен в связи с сокращением штата. Дата увольнения 14.12.2020 года. При расчете выходного пособия за два месяца в расчет берется период с 15.12.2020 по 14.02.2021 года. Сотруднику начислено выходное пособие за указанный период.

В течении двух месяцев Галкин С.Г. не трудоустроился и обратился в ООО «Петровские зори» с заявлением о выплате пособия на период трудоустройства. В третьем месяце поиски работы также не увенчались успехом, и сотрудник вновь обратился за пособием, предоставив справку из центра занятости.

В нашем примере мы в расчет берем общее количество дней, включая праздничные дни.

За период с 14 декабря до конца месяца — 13 дней;

Январь – 23 дня — 15+8 (праздничных);

Февраль до 14.02.20г. – 10 дней.

Итого количество дней для выплаты выходного пособия за два месяца – 46 дней.

Для расчета сохраняемого среднего заработка на время трудоустройства используется сумма среднедневного заработка, рассчитанная при начислении выходного пособия в документе «Увольнение» – значение «Средний заработок для выходного пособия». Его сумма составила 1895,46 руб.

Забегая вперед, отметим, что при расчете начисления документом «Выплаты бывшим сотрудникам», программа при определении количества дней не берет во внимание праздничные дни, а лишь рабочие, согласно производственного календаря.

Поэтому решение принимать во внимание праздничные дни или нет, лежит на организации.

Для начисления сохраняемого среднего заработка на период трудоустройства, в 1С: ЗУП ред. 3.1 предназначен документ «Выплаты бывшим сотрудникам». Этим документом производится начисление выплаты, не превышающей трехкратный среднемесячный заработок.

Сделать это можно двумя способами:

• Создать документ непосредственно в журнале «Выплаты бывшим сотрудникам»;

• Создать документ на основании документа «Увольнение».

Вариант 1.

Шаг 1. Перейдите в раздел «Выплаты» — «Выплаты бывшим сотрудникам».

Шаг 2. Нажмите кнопку «Создать» и заполняйте открывшийся документ.

Вариант 2.

Этот способ проще: нужно ввести документ на основании документа «Увольнение».

Шаг 3. Откройте документ «Увольнение» сотрудника Галкина С.Г. и, нажав кнопку «Создать на основании», выберите документ «Выплата бывшим сотрудникам».

Шаг 4. Укажите месяц начисления и рассчитанную сумму выплаты. Сотрудник подберется из документа-основания автоматически.

Для расчета суммы начисления щелкните мышкой на ячейке «Начислено».

Откроется форма для расчета суммы выплаты. Давайте проверим. Если мы укажем период, за который мы уже выплатили выходное пособие в документе «Увольнение» мы увидим, что программа все-таки не берет в расчет праздничные дни и за этот период дни компенсации равны 38, а не 46, как мы указали с учетом праздников.

Но в любом случае, выплаченная сумма выходного пособия вычитается, при указании полного периода выплаты.

Указав период выплаты сохраняемого среднего заработка с даты увольнения видно, что программа посчитала все дни периода (без учета праздничных) и вычла уже выплаченное выходное пособие. Начисление выполнено по расчетам программы без учета праздничных дней.

Во избежание сложностей с расчетом дней пользователь может сразу воспользоваться этим «документом-шпаргалкой».

Но если все-таки организация производит расчет выплат с учетом праздников, то в данной форме мы просто укажем период третьего месяца нетрудоустроенности работника и просто уберем вычитаемую сумму выходного пособия.

В нашем примере это период с 15 февраля 2021 года по 14 марта 2021 года.

Указав период и убрав сумму выплаченной компенсации, программа отобразит сумму начисленного сохраняемого среднего заработка за рассчитанные 18 дней указанного периода.

Шаг 5. Сумма выплаты начислена бывшему сотруднику. Нажмите «Провести и закрыть» — документ сохранен.

Документ имеет следующую печатную форму.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai