Главные изменения в отчетности по зарплате за 2021

Скоро наступит период, когда работодателям нужно будет сдавать зарплатную отчетность по результатам 2021 года. На что нужно обратить первостепенное внимание?

Субсидия в связи с коронавирусом

С 30 октября по 7 ноября 2021 года были введены нерабочие дни, в связи с чем была утверждена новая субсидия компаниям, которые попали под ограничения в этот период.

В соответствии с п. 89 ст. 217 и п. 1 ст. 442 НК доходы в виде оплаты труда сотрудников в размере не больше 12 792 руб., которые уплачены за счет субсидии, не нужно облагать НДФЛ и страхвзносами. Эту сумму за счет субсидии надо указать в отчетности с кодом дохода «2000» — оплата труда, а сама субсидия будет указана как необлагаемая сумма с кодом вычета «620». Для субъектов МСП, применяющих пониженные тарифы страхвзносов, необлагаемая сумма выплаты указывается по коду «01», а отсчет целиком облагаемой суммы МРОТ по основному тарифу начинается с 12 793 руб.

Легкий труд с сохранением среднего заработка

Коды доходов

- код «2763» — матпомощь от образовательного учреждения студентам с кодом вычета «512»;

- код «2004» — ежемесячное вознаграждение за классное руководство;

- код «2015» — суточные свыше 700 руб.

Кроме того, приняли код соцвычета «329» — за физкультурно-оздоровительные услуги. Этот вычет можно будет использовать с 2022 года.

В 1С:Предприятие в обновленных версиях добавили новые коды доходов и вычетов. Не забудьте обновить программу!

1С-Отчетность

Электронная отчетность во все госорганы прямо из 1С

- Бесплатно для пользователей 1С:ИТС ПРОФ

- Встроен в 1С. Знакомый интерфейс и отчеты в 1 клик

- Все госорганы без доплат. ФНС, ПФР, ФСС, Росстат, ФСРАР, РПН, ФТС, Банк России

- Выгрузки ЕГРЮЛ. Неограниченное кол-во официальных выписок

Форма 6-НДФЛ

В ней в разд. 1 и разд. 2 нужно вносить информацию в разрезе отдельных КБК с учетом прогрессивной шкалы по НДФЛ. Для доходов по ставкам (кроме 13% и 15%) используется прежний КБК — 18210102010011000110.

По тарифу 13% нужно использовать такие КБК:

- 18210102070011000110 — по прочим доходам;

- 18210102010011000110 — по остальным доходам до 5 млн. руб.

По тарифу 15% нужно использовать КБК:

- 18210102080011000110 — по доходам больше 5 млн. руб.;

- 18210102010010000110 — по доходам с дивидендов нерезидентов.

Кроме того, графу по КБК добавили в Приложение № 1 обновленного 6-НДФЛ. С нового года справки о доходах и НДФЛ также нужно будет формировать с учетом КБК, а в расшифровке разд. 2 будут показываться результаты сформированных справок в Приложении № 1. Такое правило можно будет учитывать при проверке правильности заполнения отчетной формы.

Дивиденды

С 2021 года на основании изменений в Закон от 17.02.2021 г. № 8-ФЗ компания вправе засчитывать размер налога на прибыль в счет уплаты НДФЛ с дивидендов физлиц. Это показывается в 6-НДФЛ по стр. 155 «Сумма налога на прибыль компании, подлежащая зачету».

Расчет среднего заработка на период трудоустройства.

«Налог на прибыль» вводится в программу по документам регистрации дивидендов и представляется своего рода авансовым платежом иностранных граждан, уменьшая налог к перечислению.

В программе 1С:Предприятие в новых версиях пользователь вводит налог на прибыль одной суммой по каждому налогоплательщику. Распределение по тарифам налога осуществляется в автоматическом режиме при каждом начислении дивидендов и НДФЛ с них. Зачет производится разово от общего размера дивидендов.

Высококвалифицированные специалисты

В разд. 2 отчета 6-НДФЛ добавили 3 строки, чтобы указывать сведения о высококвалифицированных специалистах (ВКС), которые являются резидентами или нерезидентами РФ:

- стр. 115 — размер доходов ВКС;

- стр. 121 — число ВКС;

- стр. 142 — размер НДФЛ, рассчитанный с доходов ВКС.

Суммы дохода, числа таких работников и рассчитанного НДФЛ указываются на листах 6-НДФЛ с учетом ставки по налогу.

В программе 1С:Предприятие в новых версиях поменяли алгоритм определения ВКС по состоянию на конец отчетного периода. ВКС-нерезиденты РФ устанавливаются по статусу налогоплательщика из 6-НДФЛ, в ВКС-резиденты — по соответствию статуса налогоплательщика из 6-НДФЛ и виду застрахованного лица из РСВ.

Когда застрахованное лицо-нерезидент РФ является резидентом из 6-НДФЛ, тогда в Приложении № 1 отчета появляется новый статус «7» — налогоплательщик-ВКС считается налоговым резидентом РФ.

Справки работникам

В обновленную справку добавили сроку о сумме налога на прибыль, которая подлежит зачету. Но в то же время больше нет строки с КБК.

За 2021 год не нужно подавать эти справки отдельно. Они заполнятся в автоматическом порядке в Приложении № 1 при формировании 6-НДФЛ за 2021 год.

Обновленные формы РСВ и 4-ФСС

В разд. 1 больше не нужно указывать суммы превышения расходов страхователя над рассчитанными страхвзносами (стр. 120-123). Кроме того, в стр. 070 в Приложении № 2 к разд.

1 требуется указывать возмещение суммы ФСС.

В связи с изменением порядка выплат пособий напрямую из ФСС введены такие особенности заполнения 4-ФСС за 2021 год:

- в табл. 2 не нужно заполнять стр. 15;

- табл. 2 не нужно заполнять и сдавать.

В 1С:Предприятие в обновленных версиях в разд. 3.2.1 по персональным сведениям застрахованных лиц в РСВ добавили пустую строчку без суммы дохода с указанием категории работника и даты начала договора в текущем квартале, даже если зарплата не выплачивалась в текущем периоде.

Обновление 1С

- Обновим 1С до последней версии

- Настроим резервное копирование

- Устраним ошибки

Пониженный тариф страхвзносов

- размер доходов компании не больше 2 млрд. руб. в совокупном объеме;

- удельный вес доходов от реализации услуг общепита в общем размере доходов больше 70%;

- среднемесячная зарплата не ниже МРОТ.

Правила расчета страхвзносов остаются прежними, а МРОТ в 2022 году будет 13 890 руб.

Предельная величина облагаемой базы по пенсионным взносам повысится до 1 565 000 руб., а по социальным взносам — до 1 032 000 руб.

Социальный ЭДО с фондом

С 2022 года по Закону от 30.04.2021 г. № 126-ФЗ больничные будут оформляться на основании электронного листка нетрудоспособности. Он будет являться основанием для назначения и выплаты пособий по болезни, а также по БиР.

Чтобы оперативно получать сведения об электронных больничных работников и отправлять реестры, компании будут подключаться к новому сервису — социальному ЭДО с Фондом социального страхования.

Персонифицированный учет

С 2022 года начнут действовать требования к представлению внеочередного отчета по форме СЗВ-СТАЖ. На основании Закона от 26.05.2021 г. № 153-ФЗ внесены корректировки в ст. 11 Закона от 01.04.1996 г. № 27-ФЗ. В соответствии с поправками компании обязаны подавать в ПФР информацию страховом стаже сотрудника, который оформил заявление о выходе на пенсию, не позже 3-х дней с момента его обращения с заявлением или с момента поступления запроса из Пенсионного фонда.

Кроме того, на основании Постановления ПФР от 06.09.2021 г. № 304п поддержали включение в СЗВ-СТАЖ за 2021 год во «вредный» стаж периоды повышения квалификации с 18.03.2021 г. и установили дату окончания срока «коронавирусного стажа» — 30.09.2020 г.

Электронные трудовые

С 01.08.2021 г. начала использоваться новая форма отчета СЗВ-ТД, регламентированная Постановлением ПФР от 25.12.2019 г. № 730п. В обновленном документе убран отчетный период и добавлен раздел с информацией о работодателе-правопреемнике.

Кроме того, корректировки затронули указания кода выполняемой функции по ОКЗ вместо кода профстандарта по должности. К тому же, добавили код для сотрудников, работающих на Крайнем Севере и приравненных к нему территорий.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Источник: www.1cbit.ru

Доходы «сторонних» физлиц и бывших работников в 1С: практикум для бухгалтеров

Довольно часто бухгалтеру приходится начислять и выплачивать доход не только штатным сотрудникам, но прочим физическим лицам, с которыми учреждение никогда не состояло или уже не стоит в трудовых отношениях. Это могут быть случаи выплат сумм родственникам умершего работника, различных призов, выплат материальных помощей бывшим сотрудникам, ветеранам, различных выплат по судебным заседаниям и т.д.

Учет таких выплат в продуктах «1С» иногда вызывает у бухгалтеров затруднения. В зарплатных программах «1С» имеют большие возможности. Поэтому в них волне можно реализовать учет доходов граждан, которые не состоят в трудовых отношениях с работодателем.

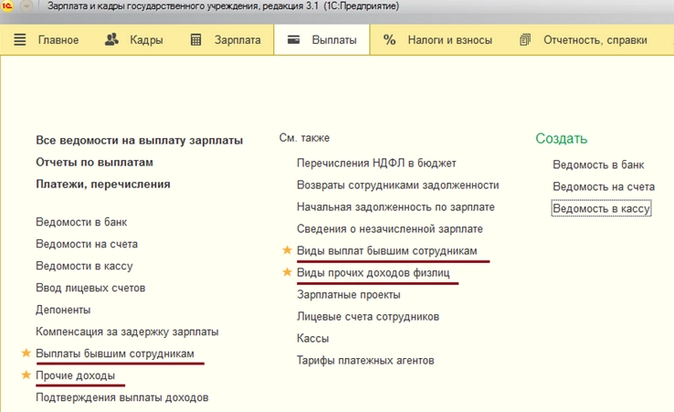

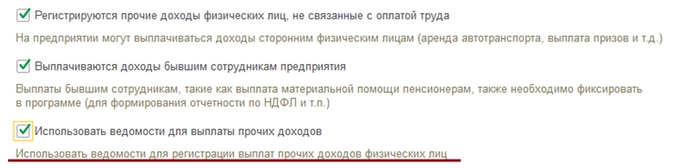

При этом такие выплаты будут учитываться в отчетности по НДФЛ и страховым взносам РСВ в тех случаях, когда они подлежат налогообложению. Для этого пользователю необходимо сделать определенные настройки в системе: Настройка — Расчет зарплаты и установить соответствующие флажки для тех доходов, которые будут использоваться в конкретном учреждении (рисунок 1): Рис. 1. Настройка констант для формирования прочих доходов Без этих настроек, а так же регистрация прочих доходов и выплат бывшим работникам, пользователю будет не доступна. После включения этих настроек на закладке «Выплаты» должны появиться соответствующие документы и справочники (рисунок 2):

Рис. 2. Настройка видимости документов и справочников в 1С Далее настройка программы «1С» происходит в зависимости от категории физических лиц, которым производятся выплаты.

1. Регистрация прочих доходов физических лиц

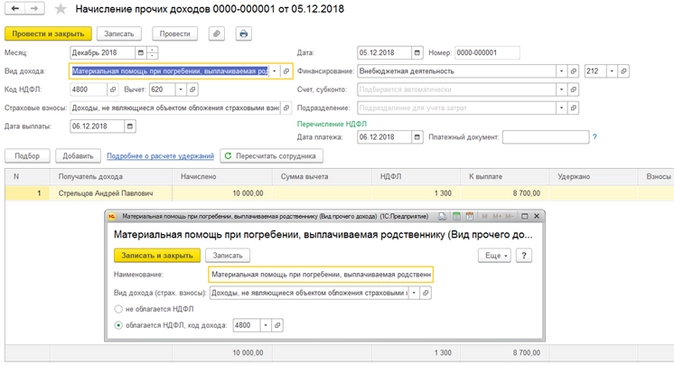

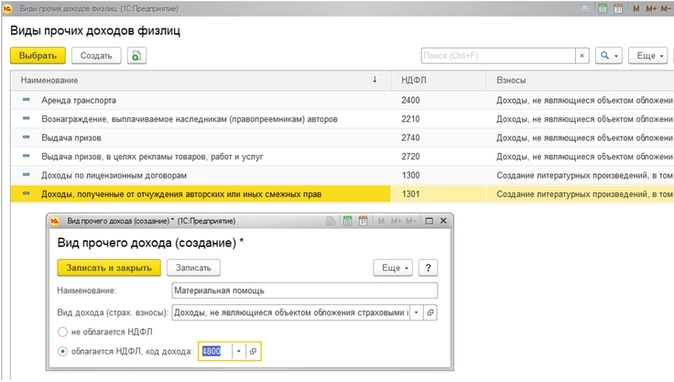

Для регистрации прочих доходов физическим лицам, не связанных с оплатой труда, необходимо ввести документ «Начисление прочих доходов» (рисунок 3):  Рис. 3. Настройка регистрации прочих доходов физических лиц Виды прочих доходов физических лиц выбираются и создаются в соответствующем справочнике (рисунок 4):

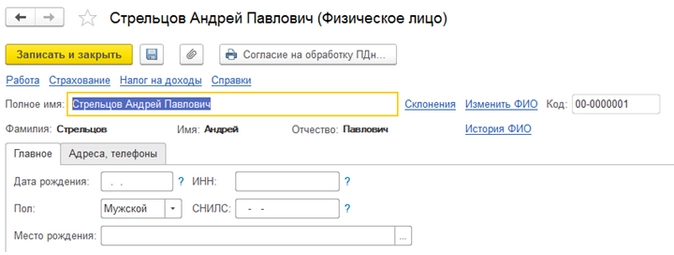

Рис. 3. Настройка регистрации прочих доходов физических лиц Виды прочих доходов физических лиц выбираются и создаются в соответствующем справочнике (рисунок 4):  Рис. 4. Настройка справочника прочих доходов Получателем дохода в данном случае является физическое лицо, поэтому достаточно только заполнить карточку физического лица в программе (рисунок 5):

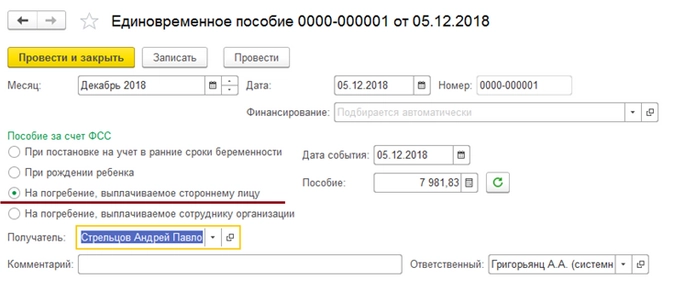

Рис. 4. Настройка справочника прочих доходов Получателем дохода в данном случае является физическое лицо, поэтому достаточно только заполнить карточку физического лица в программе (рисунок 5):  Рис. 5. Карточка физического лица К выплатам физическим лицам можно отнести социальное пособие на погребение, которое выплачивается родственнику умершего работника. Оно выплачивается из фонда ФСС, и эта сумма должна учитываться в соответствующем разделе отчета РСВ. Для регистрации начисления необходимо ввести документ «Единовременное пособие за счет ФСС», в котором указать кому выплачивается пособие (рисунок 6):

Рис. 5. Карточка физического лица К выплатам физическим лицам можно отнести социальное пособие на погребение, которое выплачивается родственнику умершего работника. Оно выплачивается из фонда ФСС, и эта сумма должна учитываться в соответствующем разделе отчета РСВ. Для регистрации начисления необходимо ввести документ «Единовременное пособие за счет ФСС», в котором указать кому выплачивается пособие (рисунок 6):

Рис. 6. Документ «Единовременное пособие за счет ФСС»

2. Регистрация начислений бывшим работникам организации

- сохраняемый заработок на время трудоустройства

- материальная помощь бывшем работнику, пенсионеру

- различные выплаты по суду

- и т.д.

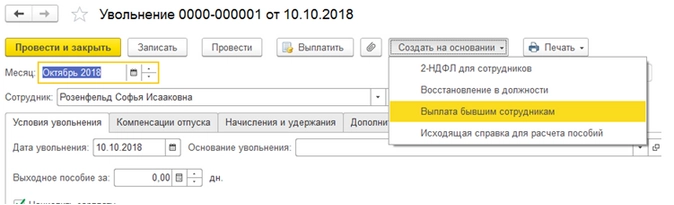

1) На основании документа-увольнения (рисунок 7):

?

Рис. 7. Регистрация доходов на основании документа «Увольнение»

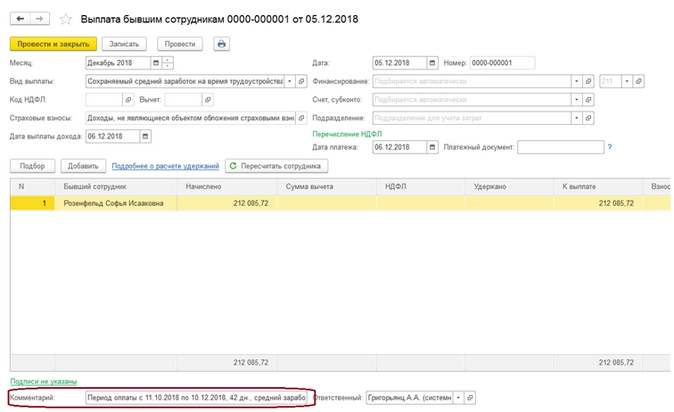

Если документ создается на основании увольнения, то суммы заполняются автоматически. В комментарии к документу «Выплата бывшим сотрудникам» проставляется средний заработок и количество дней, за которые необходимо выплатить этот заработок (рисунок 8).

Рис. 8. Начисление сохраняемого заработка на время трудоустройства с помощью документа «Выплата бывшим сотрудникам»

Бывают случаи, когда выходное пособие или дополнительная компенсация выплачиваются в повышенном размере. Такая сумма выходного пособия, которая превышает размеры, установленные ст. 178 ТК РФ, подлежит обложению НДФЛ. Чтобы правильно отобразить эти суммы для целей налогообложения, надо в программе создавать новый вид выплаты, где прописать коды дохода для НДФЛ и страховых взносов. Сумму выплаты в таком случае в документ надо проставить вручную.

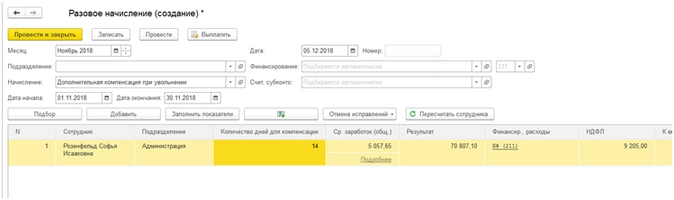

2)С помощью документа «Разовое начисление»

Обычно этот документ используется для работников учреждения, но его можно так же использоваться и для бывших работников, поскольку они в справочнике «Сотрудники» уже есть.

Для примера рассмотрим выплату дополнительной компенсации при увольнении сверх положенных сумм, которая считается по среднему заработку.

Сначала надо завести и настроить новое начисление (рисунок 9):

Рис. 9. Настройка начисления

В формуле можно выбрать предопределенный показатель «СреднийЗаработокОбщий», количество дней компенсации нужно будет вводить в документ самостоятельно (рисунок 10):

Рис.10. Начисление дохода бывшему работнику с помощью документа «Разовое начисление»

Таким же образом можно настроить и другие виды начислений, которые можно использовать в документах «Разовое начисление», «Материальная помощь»

3. Получение отчетности

Все суммы, которые относятся к незарплатным доходам и начисляются с помощью документов «Начисление прочих доходов», «Выплата бывшим сотрудникам», «Единовременные пособия ФСС» со способом выплаты «на погребение, выплачиваемое стороннему лицу», в зарплатные отчеты (например, полный свод начислений, удержаний и выплат) НЕ попадают. Эти суммы попадают в отдельный отчет, который находится на закладке «Выплаты» — отчеты по выплатам — незарплатные доходы (рисунок 11):

Рис. 11. Формирование отчета по начислениям прочих доходов

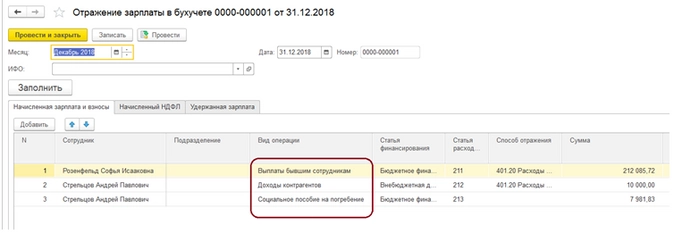

4. Отражение в бухгалтерские проводках

В документ «Отражение зарплаты в бухгалтерском учете» для передачи в бухгалтерскую базу проводок эти суммы попадают с определенными видами операции (рисунок 12):

Рис. 12. Формирование учетной операции

Поэтому, чтобы проверить суммы документа «отражение зарплаты в бухучете» со сводами по заработной плате, надо сложить суммы двух отчетов: «Свод по зарплате» и «Незарплатные доходы»

Внимание:

Факт перечисления денежных средств таким физическим лицам отражается в бухгалтерской программе. Поэтому никаких ведомостей на выплату в типовой зарплатной системе делать не надо и возможности нет.

Возможность формирования ведомостей на выплату есть только в расширенном функционале версии КОРП при включении соответствующей настройки (рисунок 13):

Рис. 13. Настройка констант для формирования ведомостей на выплату в версии КОРП

Клерк дарит подарки всем бухгалтерам на Новый год! Клерк.Премиум всего за 9 900 ₽ 18 000 ₽

Оформите подписку Клерк.Премиум и получите:

• мини-курсы каждый день;

• 50+ онлайн-курсов;

• 450+ вебинаров от профессионалов;

• безлимитные консультации с экспертами;

• комфортное обучение на 2023 год.

Впридачу получите 400+ инструкций и чек-листов для работы. Полный список смотрите тут. Со скидкой 45% сервис стоит 9 900 рублей. Оставьте заявку ниже — ответим на все вопросы.

Источник: www.klerk.ru

Указание периода сохраняемого среднего заработка на период трудоустройства (ЗУП 3.1.10.550 / 3.1.14.183)

В ЗУП 3 сохраняемый заработок на период трудоустройства рассчитывается с помощью документа Выплаты бывшим сотрудникам ( Выплаты – Выплаты бывшим сотрудникам ), однако сумма всегда начислялась за второй месяц полностью, без учета того, что сотрудник мог быть не весь месяц не трудоустроен, а только часть. Теперь можно указать период сохраняемого среднего заработка.

Новшества связаны с выходом Федерального закона от 13.07.2020 N 210-ФЗ, который внес изменения в ТК РФ:

- Статью 178. Выходные пособия. Выплата среднего месячного заработка за период трудоустройства или единовременной компенсации

- Статью 318. Государственные гарантии работнику, увольняемому в связи с ликвидацией организации либо сокращением численности или штата работников организации

- Уточнены формулировки, прописан порядок расчета сохраняемого заработок на период трудоустройства («средний месячный заработок за второй месяц со дня увольнения или его часть пропорционально периоду трудоустройства, приходящемуся на этот месяц»).

- Возможность замены сохраняемого заработка единовременной компенсацией.

- Обязательность выплат до завершения ликвидации организации.

Сумма сохраняемого заработка в документе Выплаты бывшим сотрудникам по умолчанию считается до даты документа или если документ вносится после окончания двухмесячного срока, то рассчитанная сумма ограничивается двумя месяцами.

Начиная с ЗУП 3.1.10.550 / 3.1.14.183 можно два раза щелкнуть по начисленной суммой и внести нужный период расчета.

Рассмотрим расчет на примере.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

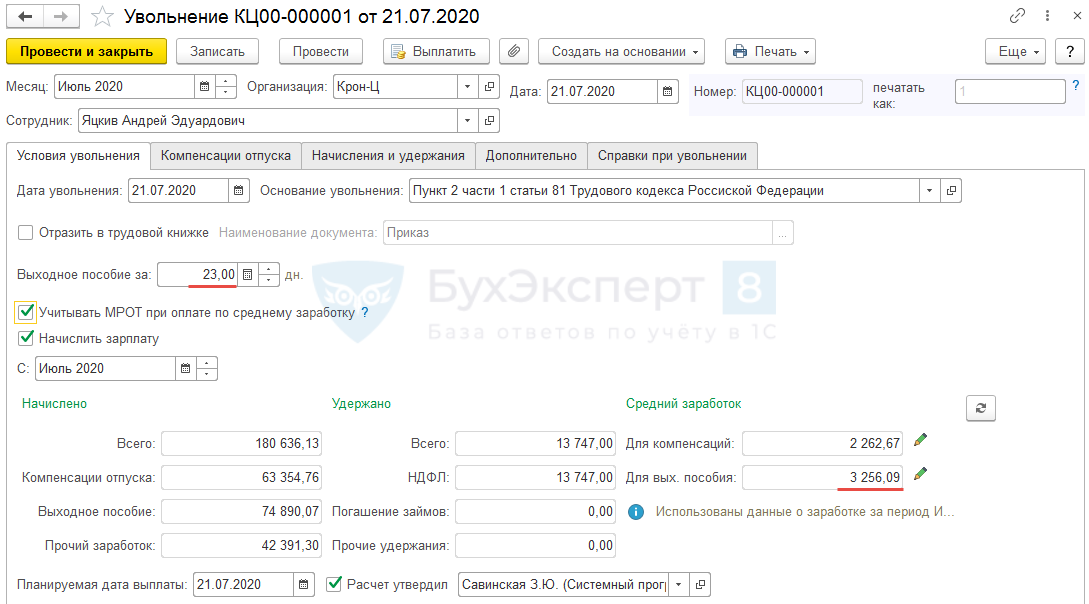

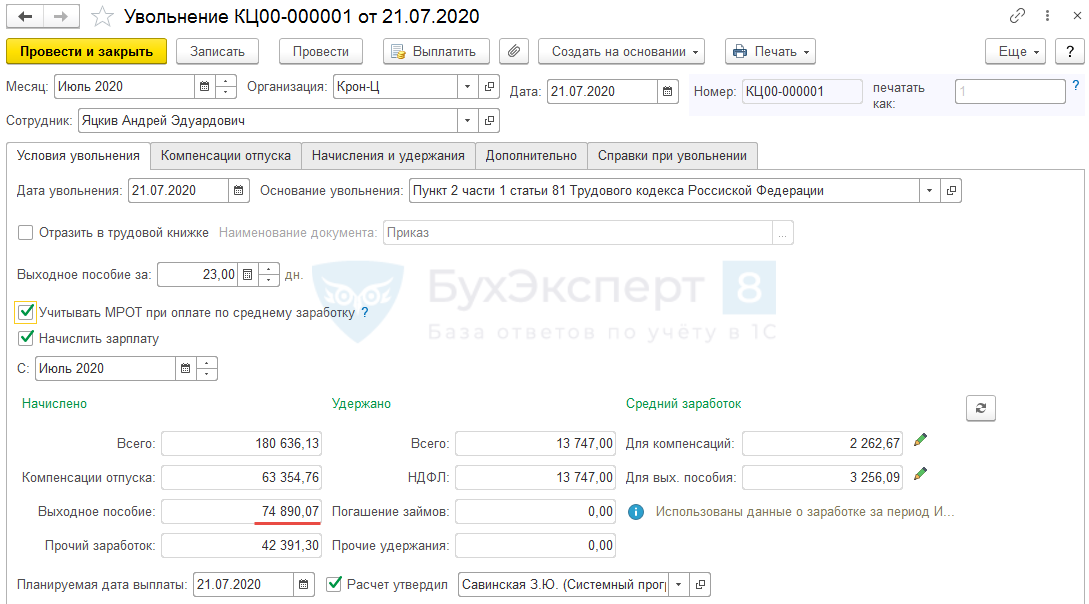

Сотрудник уволен 21.07.2020 г. в связи с сокращением численности. Выходное пособие выплачено за следующий месяц, на который, начиная с 22.07.2020 г., приходится 23 рабочих дня. Средний заработком для выходного пособия берется равным 3 256,09 руб.

Сумма выходного пособия в документе Увольнение составила:

- 3 256,09 (средний заработок) * 23 (кол-во рабочих дней в предстоящем месяце) = 74 890,07 руб.

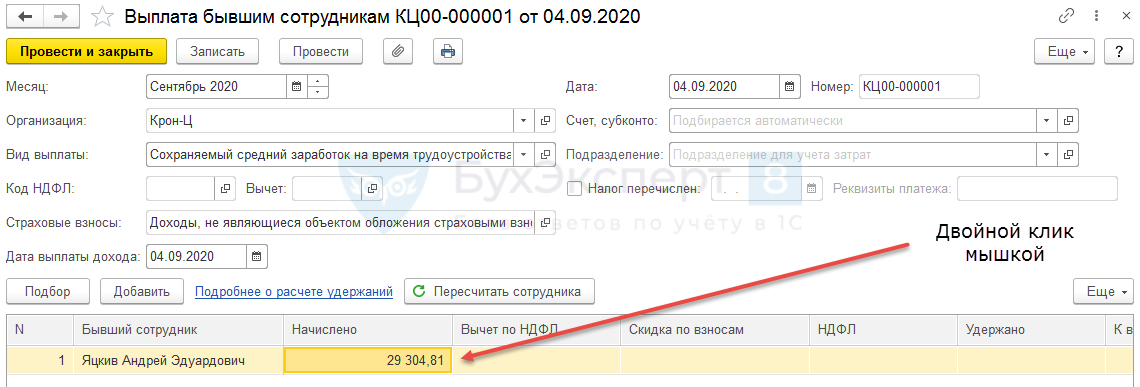

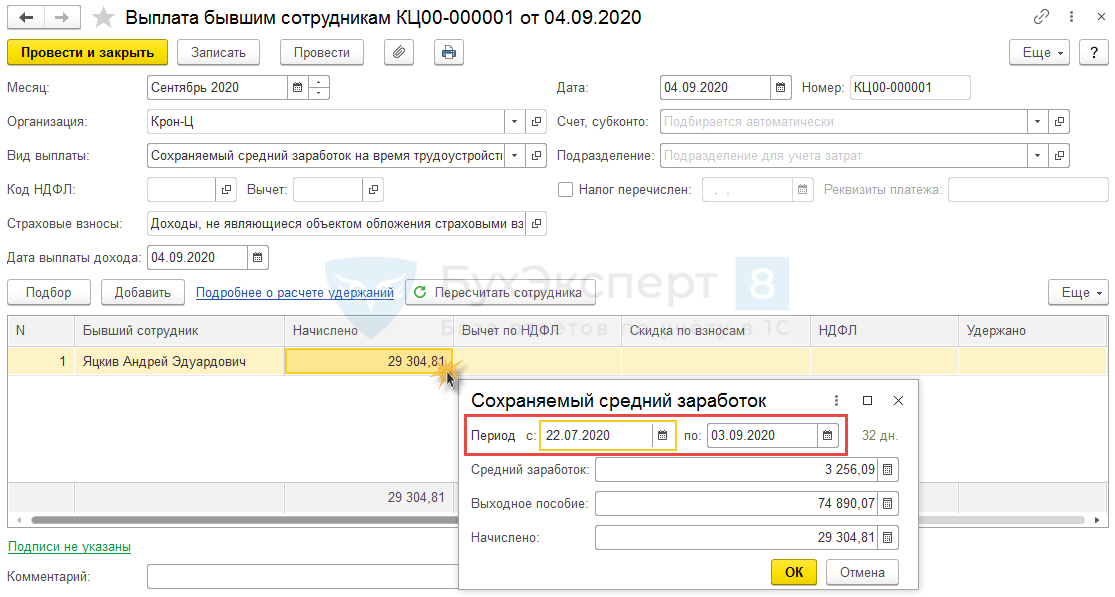

Затем сотрудник не трудоустроился. Соответственно на основании Увольнения создали документ Выплаты бывшим сотрудникам от 04.09.2020 г.

Расчет суммы сохраняемого пособия за второй месяц произошел по умолчанию за период с 22.07.2020 г. (следующий день после увольнения) до 04.09.2020 г. (дата документа). При этом средний заработок был взят из документа Увольнение . При расчете сминусовалась сумма выходного пособия, рассчитанная в Увольнении .

Однако требуется чтобы расчет был произведен до 03.09.2020 г. Поэтому в документе Выплата бывшим сотрудникам по двойному клику мыши раскрываем расшифровку рассчитанной суммы и указываем дату окончания периода начисления сохраняемого среднего заработка за второй месяц.

В итоге сумма сохраняемого заработка за второй месяц с зачетом уже выплаченной суммы выходного пособия получилась равной:

- 3 256,09 (средний заработок) * 32 (кол-во рабочих дней за период сохранения заработка) — 74 890,07 (выходное пособий, рассчитанное при увольнении) = 29 304,81 руб.

В видео ошибочно указано, что в периоде с 22 июля по 21 августа 2020 г. 22 рабочих дня. На самом деле их 23. Правильный расчет приведен в тексте публикации.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Нестандартное наименование основания увольнения в формах Т-8 и Т-2 (ЗУП 3.1.10.550 / 3.1.14.183)Начиная с ЗУП 3.1.10.550 / 3.1.14.183 можно задать не только.

- Загрузка СЗВ-ТД из файлов ПФР (ЗУП 3.1.10.550 / 3.1.14.183)Появился новый инструмент Импорт сведений о трудовой деятельности в разделе.

- Разъяснения Минфина по дате получения дохода в виде среднего заработка, сохраняемого на время командировкиМинфин России в Письме от 09.04.2018 N 03-04-07/23964 указал, что.

- В калькуляторе расчета среднего ошибочно нет возможности указать период расчета среднего заработка равным месяцу, в котором наступило событие.

Оцените публикацию

(1 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Обсуждение (2)

vlasenko Подписчик БухЭксперт8 :

Добрый день! Наше предприятие относится к районам Крайнего Севера и приравненных к ним местностях. У нас сохраняемый заработок выплачивается до 6-ти месяцев. Согласно этой статьи, как правильно вводить начисления за 3, 4, 5 и 6 месяца? У меня не получилось.

Программа учитывает только выплату выходного пособия, а, например, выплату за 2-й месяц не высчитывает. Здесь пример только за 2 месяца, к сожалению.

Ольга Горшенина Сотрудник БухЭксперт8 :

Все вопросы пользователей рассматриваются в специальном разделе. Задавайте свой вопрос в разделе МОИ ВОПРОСЫ в ЛИЧНОМ КАБИНЕТЕ здесь: https://buhexpert8.ru/profile

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Источник: buhexpert8.ru

Начисление прочих доходов в 1С:ЗУП

Система не только для расчета зарплаты: анализ ФОТ, расчет KPI, исчисления налогов и взносов, сдача регламентированной отчетности.

Консультации по 1С:ЗУП

Протестируйте качество нашей работы — первая консультация бесплатно!

от 700 руб.

Помимо выплат в пользу физических лиц по трудовым и подрядным договорам у организаций также может возникать потребность в выплатах физлицам (как сотрудникам своей фирмы, так и любым другим людям), не относящихся к зарплате. Такие доходы, полученные физлицами, нужно отразить в 1С:ЗУП для составления корректной отчетности по НДФЛ и страховым взносам.

К незарплатным доходам относятся:

- Предоставленных сотруднику в натуральной форме в виде товаров, работ, услуг (питание, проезд, оплата коммунальных услуг, аренды);

- Неденежные призы и подарки;

- Выплат бывшим работникам (сохраняемый средний заработок на время трудоустройства, материальная помощь);

- Дивиденды;

- Прочие доходы.

Для первых четырех видов в ЗУП 3.1 есть отдельные специальные документы, и в данной статье мы подробно их рассмотрим.

Настройка выплаты прочих доходов

В ЗУП 3.1 отразить факт такой выплаты можно двумя способами:

- С переносом данных о таких доходах в систему, где ведется бухгалтерский учет организации: начисление будет сделано в ЗУПе, а далее выгружено вместе с проводками в бухгалтерскую программу.

- Без переноса данных о прочих доходах в программу, где ведется бухгалтерский учет организации: начислены прочие доходы будут в бухгалтерской системе, в ЗУПе же будут отражены только данные для учета НДФЛ и страховых взносов.

Рассмотрим первый вариант. В «Настройке-Расчет зарплаты» активируем нужную нам опцию.

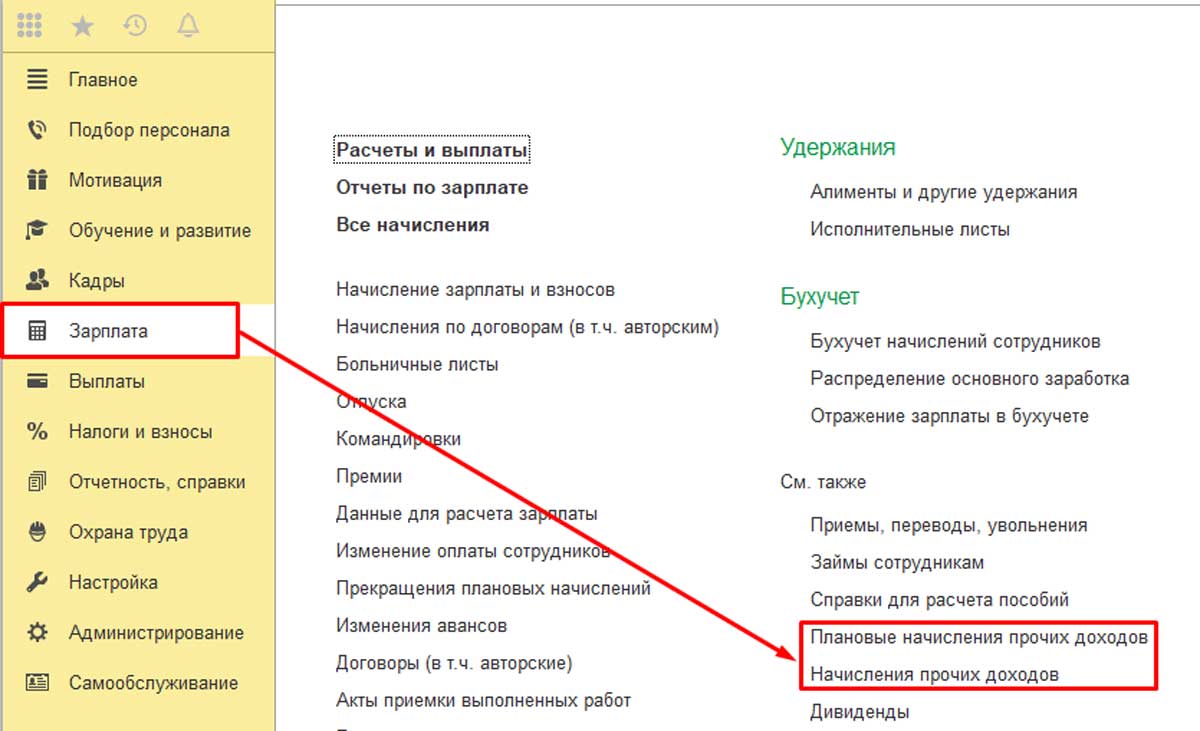

После этого в разделе «Зарплата» у нас появятся 2 новых журнала документов: «Начисления пр. доходов» (ранее он назывался «Регистрация пр. доходов») и «Плановые начисления пр. доходов».

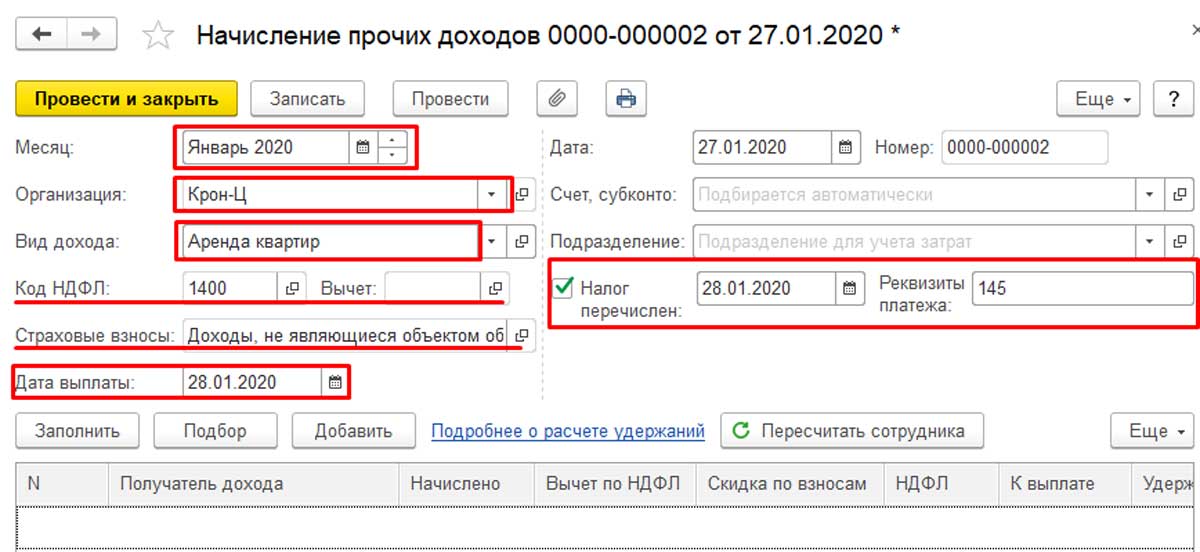

Зайдем в первый из них, нажмем кнопку «Создать». Здесь в шапке нам нужно заполнить период проведения, организацию, вид прочего дохода.

В справочнике «Виды прочих доходов физлиц» уже есть следующие доходы:

- Аренда транспорта;

- Вознаграждение, выплачиваемое наследникам (правопреемникам) авторов;

- Выдача призов;

- Выдача призов, в целях рекламы товаров, работ и услуг;

- Доходы по лицензионным договорам;

- Доходы, полученные от отчуждения авторских или иных смежных прав.

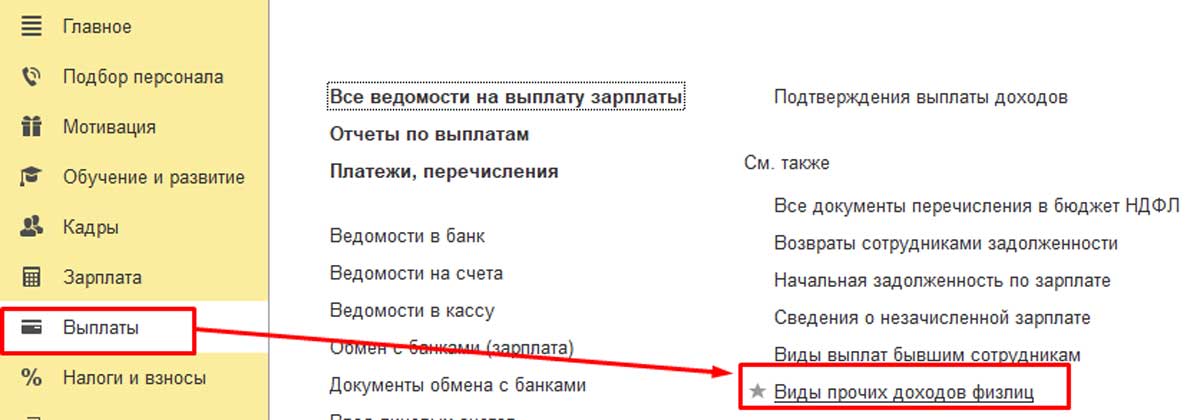

Однако это не полный перечень, и в справочник можно добавлять элементы, например, аренду автомобиля у физического лица или аренду помещения. Данный справочник можно открыть непосредственно из документа или из раздела «Выплаты».

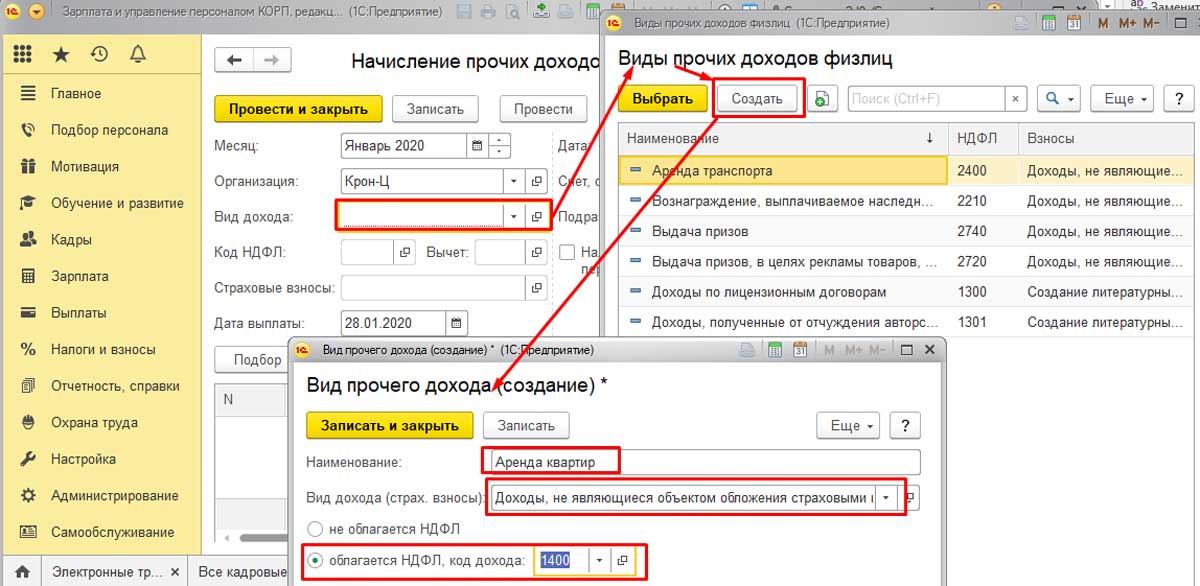

Добавим в этот справочник «Аренду квартир». Откроем справочник «Виды пр. доходов физлиц», нажмем «Создать» и введем наименование нового элемента – «Аренда квартир». Теперь выберем вид дохода для страховых взносов – Данный вид начисления не является объектом обложения страх. взносами, и укажем код дохода по НДФЛ – 1400 (Доходы от сдачи в аренду и иного использования имущества (кроме доходов от сдачи в аренду транспортных средств, средств связи, компьютерных сетей)).

Далее выберем созданный вид дохода. У нас автоматом будут проставлены код дохода по НДФЛ и вид дохода для отражения страховых взносов. Исправить их здесь нельзя, а чтобы их изменить, нужно вернуться в справочник «Виды пр. доходов физлиц».

Здесь же проставляем дату выплаты дохода – именно она попадает в отчетность по НДФЛ, а также реквизиты платежки на перечисление НДФЛ.

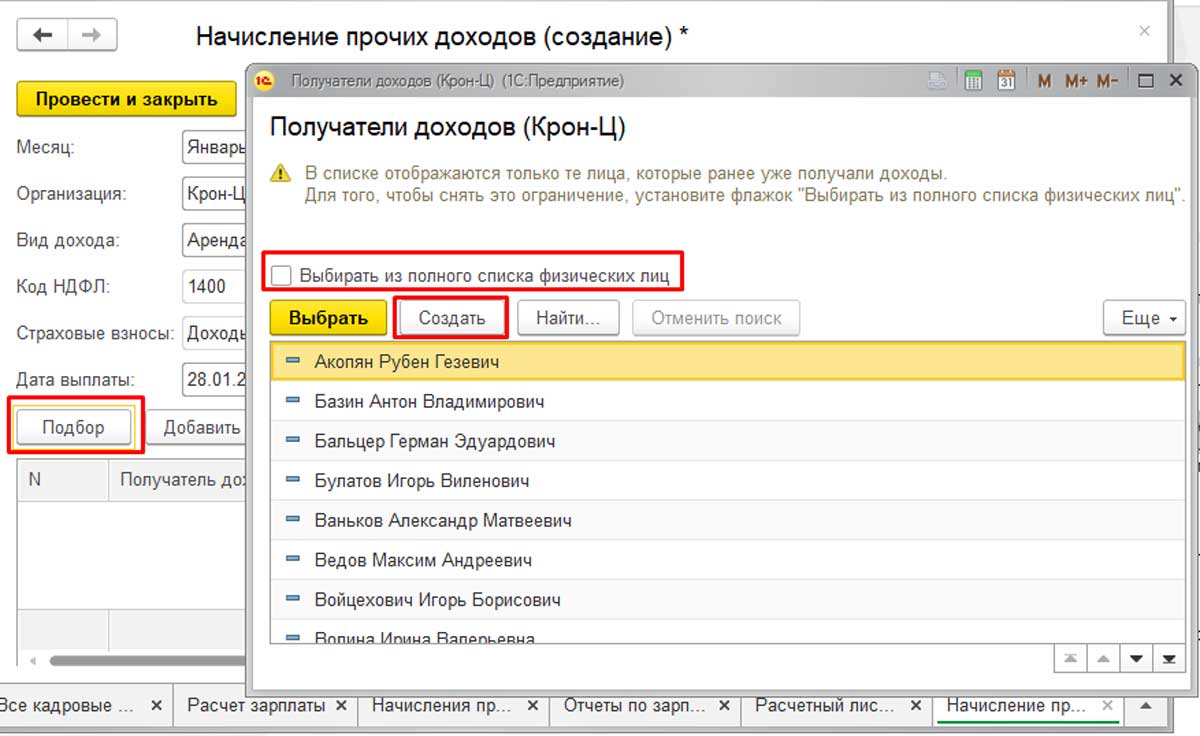

Далее нам потребуется отразить, каким физлицам и в каком размере начислены прочие доходы. Воспользуемся кнопкой «Подбор», откроется справочник физических лиц. По умолчанию в нем видны только те физлица, которые ранее получали доходы.

Для того чтобы в списке появилось физлицо, которое есть в базе, но еще не получало доход, активируем опцию «Выбирать из полного списка физических лиц». Если физического лица нет в базе, жмем «Создать» и создаем его в базе. Эти же действия доступны в разделе «Кадры» — «Физические лица».

Заполним сумму наших доходов и проведем документ, что сделает в системе все необходимые движения для формирования отчетность по НДФЛ и страховым взносам. На нашем сайте также вы можете ознакомится со статьей «Планы видов расчета в 1С 8.3».

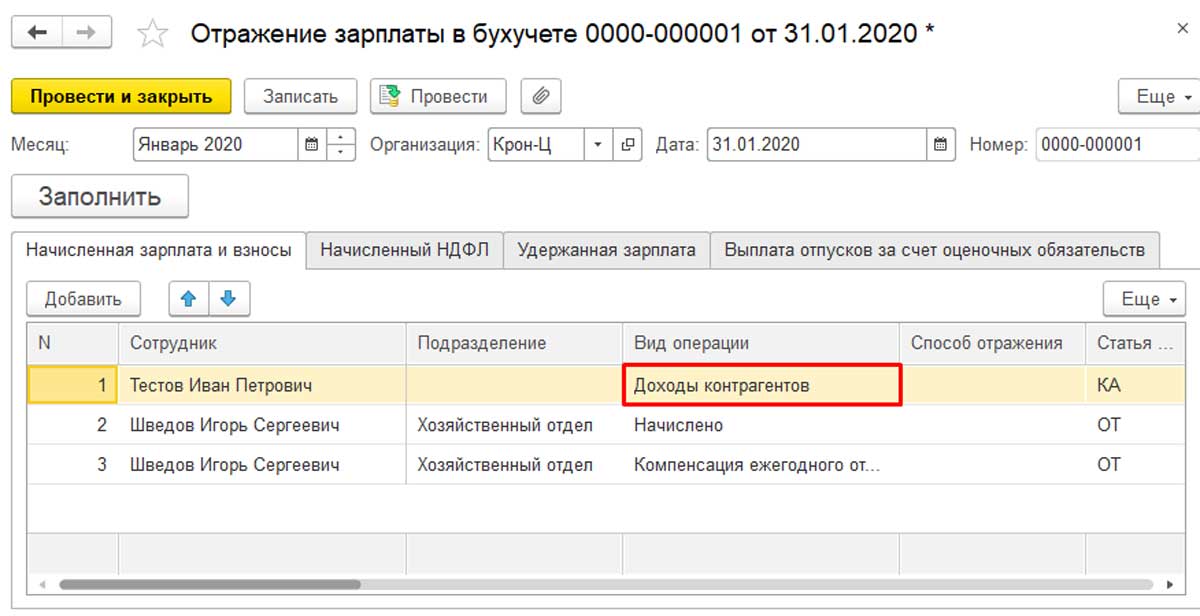

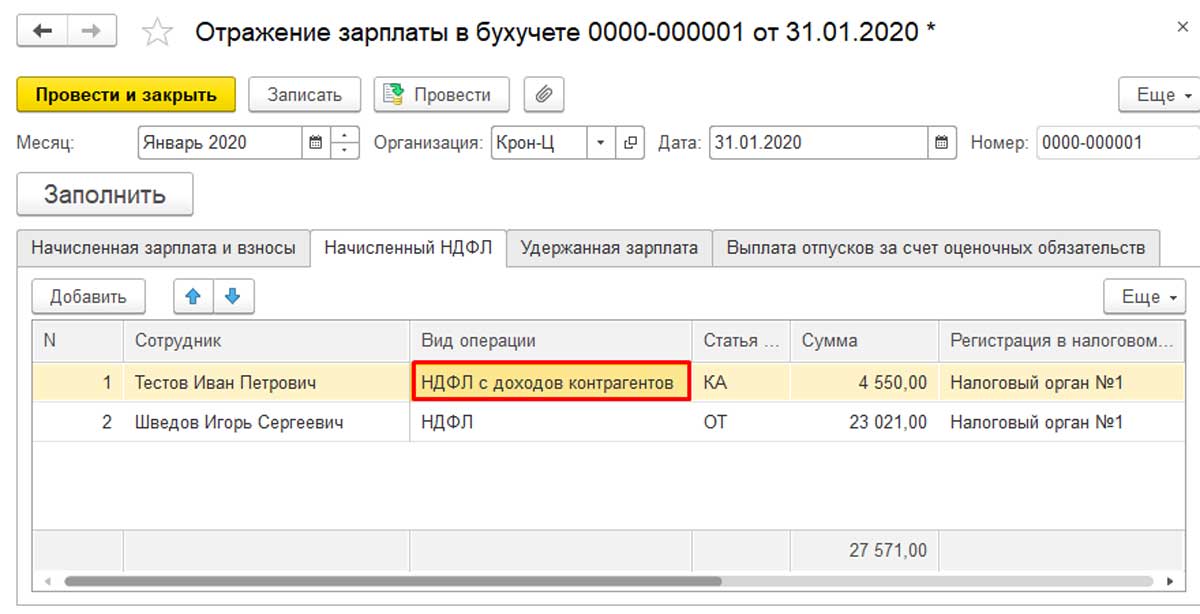

В «Отражении зарплаты в учете» вид операции по таким доходам – «Доходы контрагентов», а вид операции по НДФЛ – «НДФЛ с доходов контрагентов».

В бухгалтерскую программу перенесутся проводки по начислению дохода, НДФЛ и взносам.

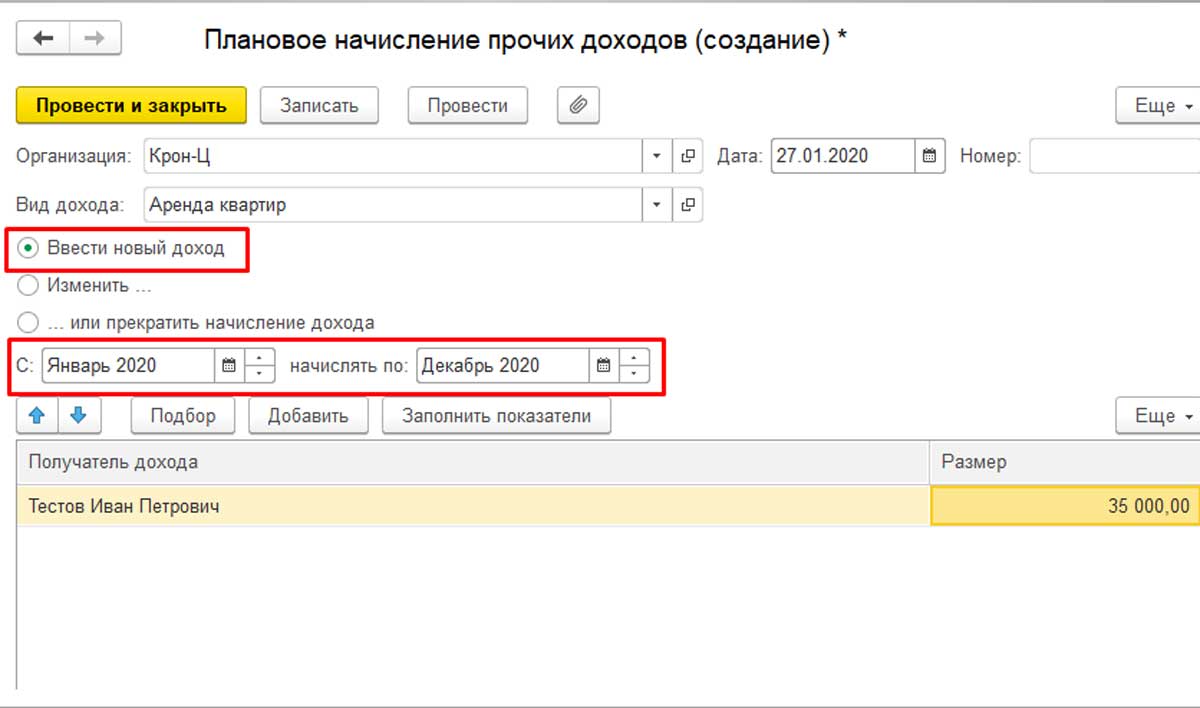

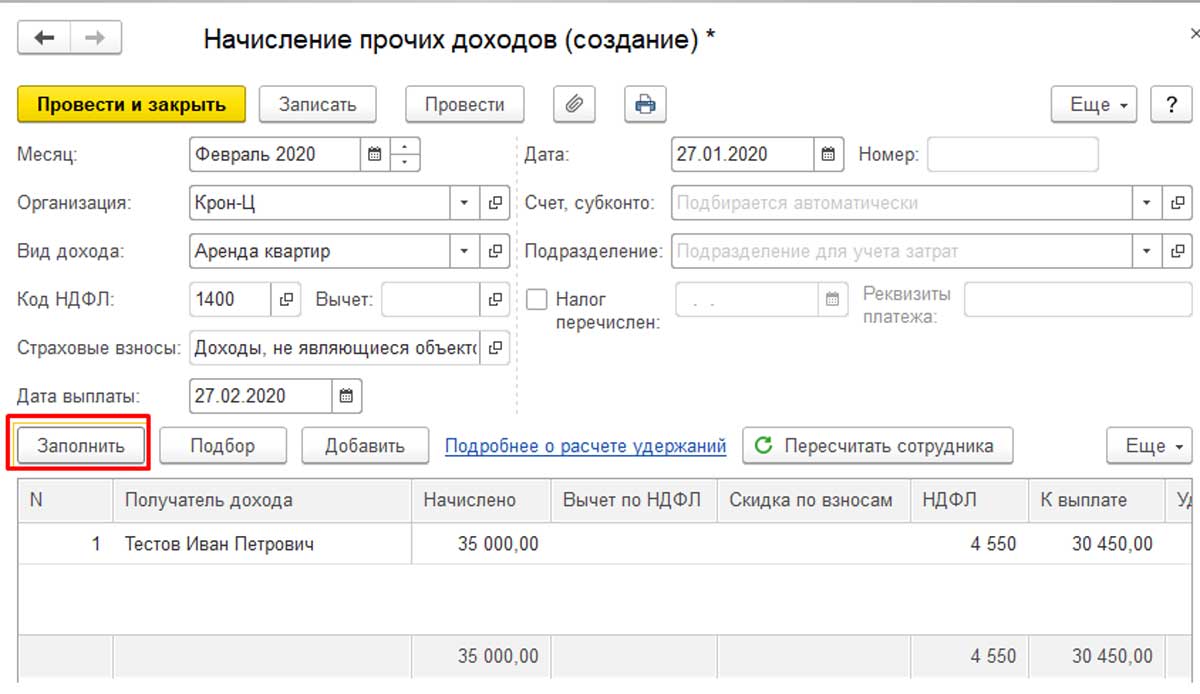

Плановые начисления прочих доходов

Получение прочих доходов может происходить на регулярной основе, например, каждый месяц начисляться «Аренда квартир». В предыдущих версиях конфигурации единственной опцией для упрощения работы было копирование готового документа «Начисление пр. доходов» и изменение даты. Теперь в 1С ЗУП появился «Плановые начисления пр. доходов», через который можно просто создать «шаблон» для заполнения документа «Начисления» по мере необходимости. Если вы все еще пользуетесь предыдущей версией решения, обратитесь к нашим специалистам по внедрению 1С:Зарплата и управление персоналом, мы проконсультируем и подберем оптимальную схему перевода под ваши индивидуальные параметры базы.

Если в программу был введен документ «Плановое начисление», то в документе «Начисление» появится кнопка «Заполнить». Ее нажатие автоматом заполняет документ в соответствии с актуальными условиями по выбранному виду дохода, организации и периоду.

Если у вас остались вопросы, обратитесь к нашим специалистам по настройке 1С:ЗУП. Мы с радостью вам поможем.

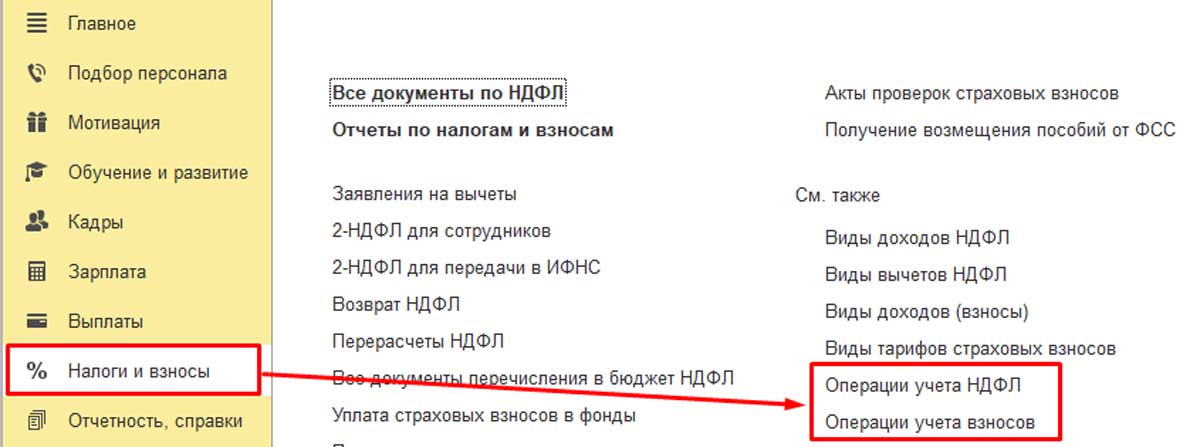

Рассмотрим второй способ регистрации прочих доходов (без переноса проводок по доходам в бухгалтерскую программу). Для отражения данных об НДФЛ и страховых взносах воспользуемся документом «Операции учета НДФЛ» и «Операции учета взносов» в разделе «Налоги и Взносы».

Для примера начислим сотруднику доход по лицензионным договорам в размере 30000 рублей. Данный вид дохода облагается НДФЛ (код дохода 1300 «Доходы, полученные налогоплательщиком от использования в РФ авторских или иных смежных прав (кроме авторских вознаграждений)»), а также частично облагается страховыми взносами в части ПФР и ФОМС. Если доход не является объектом обложения страховыми взносами, документ «Операции учета взносов» создавать не нужно.

Источник: wiseadvice-it.ru