Увеличить срок согласия на получение ипотечного займа возможно. Для этого нужно подать заявление в банк и дождаться результатов его рассмотрения. Кредитный менеджер может продлить период одобрения ипотеки с некоторыми уловками: . Отказ в предоставлении жилищного кредита.

Как продлить срок одобрения ипотеки в Сбербанке?

Можно ли увеличить срок действия одобрения жилищного кредита? Увеличить максимальный срок ипотеки в Сбербанке нельзя. Менеджеры не увеличивают продолжительность ипотечного кредита, если заемщик опоздал с оформлением документов. Клиент может повторно подать заявку на ипотеку.

Можно ли продлить заявку на ипотеку Сбербанк?

Для удобства клиентов Сбербанк готов продлить заявку на ипотеку в среднем на 2-4 недели, если заемщик четко сформулирует причину такой необходимости. Если срок пропущен и первичное одобрение аннулировано, придется собирать документы по новой и оформлять повторную заявку.

Можно ли продлить срок одобрения ипотеки втб?

По закону, безусловно, есть! Вы можете попросить отсрочку на разумное количество дней, к примеру, до 2 недель. Но у банка есть право вам отказать, либо изменить условия кредитования.

Сколько действует одобрение ипотеки в Сбербанке

Что будет если не воспользоваться одобренной ипотекой?

При отказе от одобренного займа без подписанного договора никаких последствий не будет. Если заемщик не явится в филиал, менеджер будет дозваниваться до клиента. Если дозвониться у сотрудников не получилось, по истечению времени решение Сбербанка поменяется на отказ.

Можно ли продлить одобрение на ипотеку?

Особенности продления срока

Увеличить срок согласия на получение ипотечного займа возможно. Для этого нужно подать заявление в банк и дождаться результатов его рассмотрения. Кредитный менеджер может продлить период одобрения ипотеки с некоторыми уловками: . Отказ в предоставлении жилищного кредита.

Как получить одобрение на ипотеку в Сбербанке?

- Анкета клиента. Она выдается в банке. .

- Паспорт потенциального заемщика. В нем в обязательном порядке должна стоять отметка о регистрации. .

- Один из дополнительных документов, способны подтвердить личность клиента.

Как часто можно подавать заявки на ипотеку?

Срок, в который заемщик может подать новую заявку на получение кредита, если банк один раз уже отказал в выдаче ипотеки, отличается в зависимости от кредитной организации. В одних банках повторно обращаться за кредитом можно сразу после отказа, у других существует 2-месячный мораторий на подачу новой заявки.

Сколько раз можно подать заявку на ипотеку?

Сразу же следует оговориться, что банки не накладывают никакие ограничения на количество взятых ипотечных займов. Кредит можно брать и один раз, и два, и три, и более. Основное требование, предъявляемое к потенциальному клиенту банка – это платежеспособность заемщика. Ипотека – это довольно длительное обязательство.

Сколько дней ждать одобрения ипотеки в ВТБ?

Принесите документы в ипотечный центр и получите одобрение через 1-5 дней (или в течение 24 часов по программе «Победа над формальностями»).

Как долго Банк ВТБ рассматривает заявку на ипотеку?

При положительной кредитной истории, выданной БКИ, на рассмотрение заявки ВТБ-24 отводит до 4 дней. Если банковское отделение имеет высокую нагрузку, заявка может рассматриваться около 1,5 недели.

Почему ВТБ не одобрил ипотеку?

Плохая кредитная история.

Проверяя соискателя, служба безопасности делает запрос в БКИ. Если у потенциального заемщика были многочисленные просрочки по платежам или имеются непогашенные задолженности в других финансовых компаниях, на получение ипотечного кредита можно не рассчитывать.

Как изменить условия одобренной ипотеки?

Если вам нужна сумма больше

Сумму кредита тоже можно попробовать изменить в рамках уже одобренной заявки, подавать новую не придется. Для этого обратитесь к вашему менеджеру — он предложит вариант, подходящий именно вам. Заявка в этом случае также будет рассмотрена заново.

Сколько времени дается на поиск квартиры по ипотеке?

На поиск недвижимости и сбор документов у вас будет 90 дней с момента одобрения заявки. В ипотеку вы можете купить дом, квартиру или комнату, участок для строительства или дачу. Вы можете поискать недвижимость самостоятельно или обратиться за помощью к риелтору.

Сколько длится одобрение квартиры на Домклик Сбербанк?

Срок рассмотрения заявки на кредит составляет 3-5 рабочих дней. Срок действия положительного решения Банка – 90 календарных дней. Срок рассмотрения документов по выбранному объекту недвижимости занимает 3-5 рабочих дней.

Источник: krugruk.ru

Одобрение ипотеки в Сбербанке: сколько ждать, сроки рассмотрения заявки, отзывы

Желая приобрести собственное жилье, клиенты обращаются в Сбербанк за оформлением ипотечных кредитов. Ипотека позволяет приобрести квартиру или дом, не дожидаясь, пока покупатель накопит нужную сумму наличных. Сроки рассмотрения влияют на возможность покупки желаемого объекта недвижимости. Поэтому многие клиенты хотят знать, сколько ждать одобрения ипотеки в Сбербанке. Условия зависят от особенностей договора, но большинство заявок рассматриваются в установленные сроки.

От чего зависит рассмотрение заявки

Процесс рассмотрения заявки по ипотеке в Сбербанке зависит от нескольких факторов:

- кредитной истории заемщиков;

- условий договора;

- загруженности специалистов;

- предоставленных документов.

В крупнейшем банке страны работает несколько тысяч андеррайтеров ипотечного отдела, которые занимаются рассмотрением кредитных сделок. От их деятельности зависит, сколько ждать одобрения ипотеки в Сбербанке.

Несмотря на общие требования к рассмотрению заявок (не более двух дней), в исключительных случаях возможно замедление процесса на срок до пяти дней и более.

Как кредитная история влияет на рассмотрение ипотеки в Сбербанке

Предоставлять заемные средства крупнейший кредитор страны предпочитает только проверенным заемщикам. Ипотечный договор — особый вид кредитования, рассчитанный на длительный срок и отличающийся большим объемом заемных средств. Поэтому сотрудники Сбербанка, занимающиеся рассмотрением кредитных заявок, особое внимание уделяют кредитной истории заемщиков.

Одобрение заявки по ипотеке в Сбербанке для клиентов с хорошей кредитной историей происходит в течение 1-6 часов с момента подачи заявления. Тем, кто ранее допускал просрочки, приходится ждать значительно дольше.

Срок рассмотрения в их случае может быть максимальным — 2 рабочих дня. И нет гарантии, что Сбербанк примет решение в пользу клиентов с просрочками.

Изучение кредитной истории: зачем это нужно

Знать информацию о своей кредитной истории рекомендуется даже тем, кто вовремя погашал займы. При оформлении ипотеки кредитная история приобретает особую важность — на основании ее анализа выносится решение, получит клиент целевой кредит или нет.

Если менеджер сообщает, что срок одобрения ипотеки в Сбербанке увеличивается из-за кредитной истории клиента, следует внимательно изучить ее особенности самостоятельно. Заказать справку можно в «Сбербанк Онлайн». Результат клиент узнает в течение 5 минут.

Если кредитная история подпорчена, срок одобрения ипотеки в Сбербанке может быть максимальным. Но, скорее всего, заемщику откажут в получении средств. Для возможности стать обладателем собственного жилья в ипотеку в будущем следует позаботиться об исправлении ситуации, например, микрозаймами.

Созаемщики

Чтобы повлиять на решение андеррайтеров в свою пользу, рекомендуется, при возможности, погасить текущие задолженности в кредитных организациях. Это улучшит кредитную историю и увеличит платежеспособность заемщиков.

Известно, что супруги при оформлении заявки автоматически становятся созаемщиками. Если один из них ранее допускал просрочки, это отразится на общем рассмотрении заявки по ипотеке. Для повышения шансов на одобрение ипотеки в Сбербанке можно подать заявку на другого члена семьи. Он будет выступать титульным заемщиком.

Один из супругов, имеющий хорошую кредитную историю, может быть созаемщиком. Это увеличит общую платежеспособность клиентов и положительно повлияет на скорость рассмотрения кредитной заявки.

Увеличение сроков рассмотрения заявки: причины

Срок рассмотрения кредитной заявки в Сбербанке составляет 2 рабочих дня. В течение указанного периода специалисты изучают потребность заемщика, его заработок и кредитную историю, проверяют документы. Если нет сомнений в том, что клиент вернет заемные средства без просрочек, вероятность одобрения ипотеки в Сбербанке в течение суток составляет 78 %.

Но иногда клиенты сталкиваются с тем, что банк рассматривает их заявку на приобретение недвижимости в течение 5 дней и более. Сколько ждать одобрения ипотеки в Сбербанке в таком случае?

Увеличение срока принятия решения по ипотечному кредиту, как правило, связано с нехваткой документов или недостаточной платежеспособностью заемщиков. Но не всегда Сбербанк отказывает таким заемщикам в течение указанного по условиям кредитования промежутка времени.

Иногда банк идет на уступки клиентам, которые могут похвастаться хорошей кредитной историей, наличием депозитов или вовремя погашенными кредитами в Сбербанке. Постоянным заемщикам банк также доверяет больше, чем клиентам «с улицы». Поэтом таких клиентов увеличение срока кредитования не должно настораживать: они могут рассчитывать на одобрение ипотеки в Сбербанке, пусть и с запозданием на 2-3 дня.

Особенности рассмотрения документов при оформлении ипотеки

Ипотечный кредит отличается от обычного потребительского займа не только увеличенным объемом кредитных средств, но и целевым характером. Это обязывает заемщиков более тщательно отнестись к предоставлению справок в банк. Если для потребительского займа зарплатным клиентам достаточно предъявить паспорт менеджеру Сбербанка, то при оформлении ипотеки одного ДУЛ недостаточно.

Читай еще: Страховка при кредите обязательна или нет? Законные способы отказа от страхования

Изначально клиенты могут подать заявку, предоставив только паспорт. Но после одобрения они обязаны предъявить документы, подтверждающие целевой характер кредитования.

Если заемщик не получает зарплату на счет в Сбербанке, список его справок автоматически увеличивается. Предоставление документа о доходе с печатью организации и подписью уполномоченного лица является обязательным условием получения кредитных средств. Срок действия такой справки ограничен — не более месяца.

При отсутствии подписей или печатей менеджер Сбербанка может не принять документ. Это увеличит срок подачи заявки на ипотечный кредит. Если заемщику все же удастся предоставить неполный комплект справок, он должен будет донести оставшиеся документы в банк в течение недели. В противном случае решение о предоставлении ипотечного кредита будет рассмотрено не в его пользу.

Отсутствие справок в полном объеме либо ненадлежащий формат документов — причины, по которым банк отказывает в получении средств. Кредитная история или отношения с банком до этого не будут иметь значения в таком случае.

Полный комплект заверенных справок — залог быстрого рассмотрения ипотечного договора. Сколько ждать одобрения ипотеки в Сбербанке в таком случае? Как правило, ответственные заемщики получают СМС о том, что кредит одобрен, в течение 2 часов с момента подачи заявки.

Как уменьшить срок рассмотрения кредита

Иногда предложения на рынке недвижимости бывают настолько выгодными, что клиентам не хочется упускать свой шанс стать обладателями собственной квартиры в кратчайшие сроки. Сбербанк не лишает клиентов такой возможности: оформить документы и получить заемные средства на покупку жилья клиенты могут в течение 2 дней.

Если это слишком долго, заемщикам стоит позаботиться о сокращении срока рассмотрения ипотечного кредита. Не всегда быстрое решение по кредиту зависит только от клиентов. Но повлиять на него заемщики вполне могут. И для этого не нужно особых усилий.

Сократить сроки одобрения недвижимости по ипотеке в Сбербанке может каждый. Для этого необходимо:

- заранее собрать все документы и справки;

- проверить документы на соответствие банковским требованиям;

- изучить свою кредитную историю;

- просчитать с помощью онлайн-калькулятора шансы на одобрение;

- выбрать удобный график;

- позаботиться о быстрой сделке (лучше всего с помощью риэлтора).

Где узнать требования к документам

Чтобы не тратить время на переделку справок, лучше подготовиться к сбору документов заранее. На официальном сайте Сбербанка есть информация о том, что должен включать в себя любой из документов. Получить сведения клиенты могут и на первичной консультации в офисе Сбербанка.

Соответствовать требованиям несложно: крупнейший банк страны принимает стандартные справки, которые выдаются в бухгалтерии компании. Образцы документов представлены на сайте Сбербанка.

По отзывам клиентов, на сборы документов для оформления ипотеки у них ушло не более 10 дней. При соответствии требованиям банка заемщикам не пришлось повторно приносить справки или тратить время на их переоформление. Срок одобрения ипотеки в Сбербанке у таких заемщиков составил 3-10 часов. О решении они узнали в СМС с номера 900.

Расчет условий кредитования онлайн

Калькулятор на сайте Сбербанка служит не только развлечением для заемщиков. Он позволяет точно оценить, есть ли шансы на получение целевого займа для покупки жилья. Расчет производится с учетом особенностей дохода клиентов и условий договора. Можно рассчитать ипотеку на одного клиента или созаемщиков.

Расчет на сайте не означает, что условия подачи заявки в офисе банка будут идентичны на 100 %. Но клиент будет в курсе, как банк оценивает его шансы на получение кредита. Это позволит не беспокоиться о том, что андеррайтеры долго изучают заявку.

Если при онлайн-расчете система выдаст ошибку, значит, с таким уровнем заработка получить ипотеку клиенту будет проблематично. Это может отразиться на сроках рассмотрения заявки: в 90 % случаев они будут максимальными, так как заявки с трудным расчетом изучаются дольше.

Но даже длительное рассмотрение не может свидетельствовать о 100%-ном отказе. Напротив, иногда клиенты, которые уже отчаялись оформить ипотеку, получали заветное СМС от 900 спустя 2 рабочих дня.

Выбор графика погашения по ипотеке Сбербанка

Правильный подбор платежа играет одну из ключевых ролей при одобрении ипотечного договора в Сбербанке. Если клиент выберет слишком большую сумму взносов, есть риск, что он может выйти на просрочку. Это негативно отразится на кредитной истории.

Специалисты Сбербанка при рассмотрении кредитной заявки особое внимание уделяют соотношению размера платежа к заработной плате клиента. Если объем средств, которые будут вноситься ежемесячно на ипотеку, превышает 40 % от доходов заемщика, банк может отказать ему в одобрении заявки.

Тех, кто уже получал отказы по кредиту, интересует, какой процент одобрения ипотеки в Сбербанке. Точные показатели кредитор не разглашает клиентам. По подсчетам специалистов, 7 из 10 заявок по ипотеке одобряются в течение суток после оформления.

Читай еще: Как заработать на вкладах? Вклад в банке с ежемесячной выплатой процентов. Самые выгодные вклады

Если клиент не предоставил все документы, или в них есть ошибка, это может повлиять на скорость принятия решения по ипотечному кредиту. Неверно составленный график платежей — причина, по которой заемщик, возможно, получит отказ от банка. Поэтому рекомендуется делать акцент на сроке: он должен быть таким, чтобы у клиента был удобный размер платежа. Средний срок оформления сделок по ипотечным договорам составляет 15 лет.

При желании заемщик может погашать ипотеку досрочно, сокращая срок или сумму взносов. Но при подаче заявки не следует указывать слишком большой ежемесячный платеж, даже если плательщик имеет дополнительный доход для его погашения.

Нужен ли риэлтор для ускорения сделки

Любой заемщик, который задумывается о приобретении недвижимости, всегда хочет максимально сократить время сделки. Но при этом никто не желает связываться с мошенниками. Поэтому клиенты предпочитают быстрые, но безопасные сделки на рынке недвижимости. Для этого они прибегают к помощи риэлторских фирм.

Относительно одобрения ипотеки в Сбербанке (сколько длится), специалисты по недвижимости могут сообщить клиентам после заключения договора. В обязанности риэлтора так же входит полное сопровождение сделки. Одним из этапов процесса является выбор программы кредитования. Условия одобрения ипотеки в Сбербанке позволяют кредитору входить в число основных партнеров при оформлении целевого займа. Поэтому часто клиенты обращаются к риэлторам, чтобы они помогли ускорить рассмотрение ипотечного кредита.

Риэлторские фирмы в курсе, какой срок одобрения ипотеки в Сбербанке. Но они не в силах изменить его. Однако специалисты по недвижимости могут существенно облегчить задачу заемщикам на начальном этапе кредитной сделки.

Риэлторы занимаются консультированием, как и где получить справки, что следует указывать в заявлении. Но основной их задачей является правильный и быстрый выбор жилья. Они помогут разобраться клиентам, как продлить срок одобрения ипотеки в Сбербанке, если сделка еще не готова.

Но заемщики должны помнить, что услуги риэлторов оплачиваются по тарифам фирмы. Если жилье приобретается на вторичном рынке недвижимости, то о заключении договора с риэлторской фирмой следует уведомить и продавца квартиры. Оплачивать услугу может любая из сторон, или оба участника сделки одновременно.

Как повысить шансы на одобрение кредита

Зная условия рассмотрения кредитных заявок, клиенты хотят быть уверенными в том, что они скоро станут обладателями квартиры или дома. Но для этого сначала нужно получить заемные средства в Сбербанке.

Есть несколько советов, как повысить шансы на одобрение ипотечного кредита. Все они носят рекомендательный характер и не могут дать 100% гарантию, что сделка состоится. Чтобы получить одобрение по ипотеке в Сбербанке, рекомендуется:

- Погасить действующие обязательства. Без кредитов платежеспособность заемщика будет максимальной. Это значительно повысит шансы на одобрение ипотеки.

- Не подавать заявки в несколько банков одновременно. Конечно, все хотят заранее проверить одобрение ипотеки в Сбербанке или другой организации. Но крупные кредиторы следят за тем, есть ли у клиента заинтересованность в получении заемных средств в другой организации. Наличие заявки в другом банке может стать причиной отказа по ипотеке в Сбербанке.

- Выбирать надежных созаемщиков. Если в семье у одного из супругов плохая кредитная история или небольшой заработок, можно привлечь к кредиту иных родственников. Титульным заемщиком должен выступать плательщик с высокой заработной платой, который ранее не допускал просрочки.

- Перевести заработную плату на счет в Сбербанке. К «своим» клиентам банк относится с большим доверием. Плательщики, которые получают зарплату на счет в Сбербанке, не обязаны предоставлять сведения о доходах. Ставка по ипотеке для них будет минимальной.

- Хранить средства для первоначального взноса в Сбербанке. Это повысит лояльность кредитора и ускорит сделку на этапе оформления кредита.

Как узнать, одобрена ли ипотека

После оформления ипотеки в Сбербанке клиентам остается ждать решения андеррайтеров. В настоящее время одобрение в Сбербанке, сколько бы ни требовал заемщик, происходит в указанные сроки. В среднем решение принимается в течение 6 часов.

Чтобы сразу узнать о том, одобрена ипотека или нет, клиенту рекомендуется оставаться на связи. Поэтому важно указывать только актуальный номер мобильного. На него обязательно поступит уведомление от банка, как только будет принято решение по кредиту.

После уведомления, как правило, менеджер сообщает клиенту о решении банка дополнительно. Далее идет следующий этап сделки, с предоставлением справок на жилье. По отзывам, сколько ждать одобрения ипотеки в Сбербанке, кредитный специалист уведомляет во время подачи заявления.

В исключительных случаях решения ждать не приходится вообще: не успев выйти из банка, клиент может получить сообщение, что его заявка одобрена.

Источник: mywebmir.ru

Почему клиентам Сбербанка отказывают в уже одобренных ипотеках

Клиенты Сбербанка рассказывают про отказы по уже одобренным заявкам на ипотеку. О том, что сделок не будет, их проинформировали СМС-сообщениями. Разбираемся, что происходит и к чему готовиться тем, кто планирует приобрести недвижимость.

Срок одобрения истек на месяц раньше

Переехавший с семьей на юг России челябинец Игорь Афинкеев (имя и фамилия собеседника изменены по его просьбе. — Прим. ред.) рассказал, что его семья присматривала там дом с лета прошлого года. Пока выбирали варианты, подходящие под льготные условия, им успели поднять процент по одобренной ипотеке, а потом и вовсе отказали в кредите.

— 15 февраля нам одобрили «семейную ипотеку» под 4,7%. Но там много условий: недвижимость должна быть куплена не у частника, а у ООО, и оно должно быть в числе аккредитованных застройщиков. Мы искали варианты, чтобы они подошли под эти условия. Но нам пришло сообщение, что срок одобрения истекает , хотя раньше он был до , — говорит Игорь. — Мы начали торопиться.

Дом, который нам нравится, — у частного лица. Мы заявили этот объект, условия сделки тут же пересчитали и подняли процент до 10,6%. Мы решили, что это всё равно нормально, решили брать. Но вскоре получили СМС, что срок действия одобрения истек, и заявка со всеми документами просто исчезла из личного кабинета в «Домклике».

Сделка должна была состояться : ее уже подтвердили в банке, но что теперь будет с заявкой, пока непонятно.

— А на следующем одобрении процент может быть уже выше, — предполагает наш собеседник.

Такие случаи — по всей стране

На форумах ипотечников и риелторов о многих подобных случаях сообщают из разных регионов. Люди также рассказывают, что им написали, что срок истек.

Некоторым клиентам пришло следующее разъяснение от банка:

— Заявки с положительным решением были закрыты банком в одностороннем порядке. Причины закрытия заявки с одобренным решением банком клиенту не разглашаются. Вам доступно оформление новой заявки на получение ипотечного кредита с актуальной процентной ставкой.

Какими будут новые условия по ипотеке, пользователям не сообщили, но, скорее всего, не менее 12% годовых, которые недавно утвердили для льготной ипотеки, предполагают участники форумов.

В Сбербанке объяснили, почему отказали клиентам в заранее одобренных ипотечных займах, и сослались на повышение ставок, произошедшее 1 марта.

— С 1 марта Сбербанк изменил ставки по ипотечным кредитам. При этом в период до 30 марта включительно банк продолжал выдавать кредит на ранее одобренных условиях, помогая клиентам завершить процесс купли-продажи недвижимости, — сообщили в пресс-службе финансовой организации. — Если заявка была одобрена до 1 марта, то для выхода на сделку с 31 марта и позже клиентам надо будет подать новую заявку на ипотеку и получить положительное решение банка.

В Сбере также сообщили, что клиенты знали о возможном аннулировании одобренных заявок на ипотеку. По сообщению кредитного учреждения, потенциальных заемщиков извещали о том, что срок действия документов сокращен со стандартных трех месяцев до одного:

— Сбер заранее предупредил клиентов, что срок действия одобренных заявок — 30 дней. Банк действовал в рамках ранее определенных условий: в течение всего марта клиенты получали ипотеку по ранее одобренным ставкам, — говорится в комментарии. — Другие участники рынка изменили условия ставок по ипотеке намного раньше. Теперь клиентам доступна ипотека на рыночных условиях, а также льготные ставки по государственным программам поддержки ипотеки.

Ипотечная арифметика

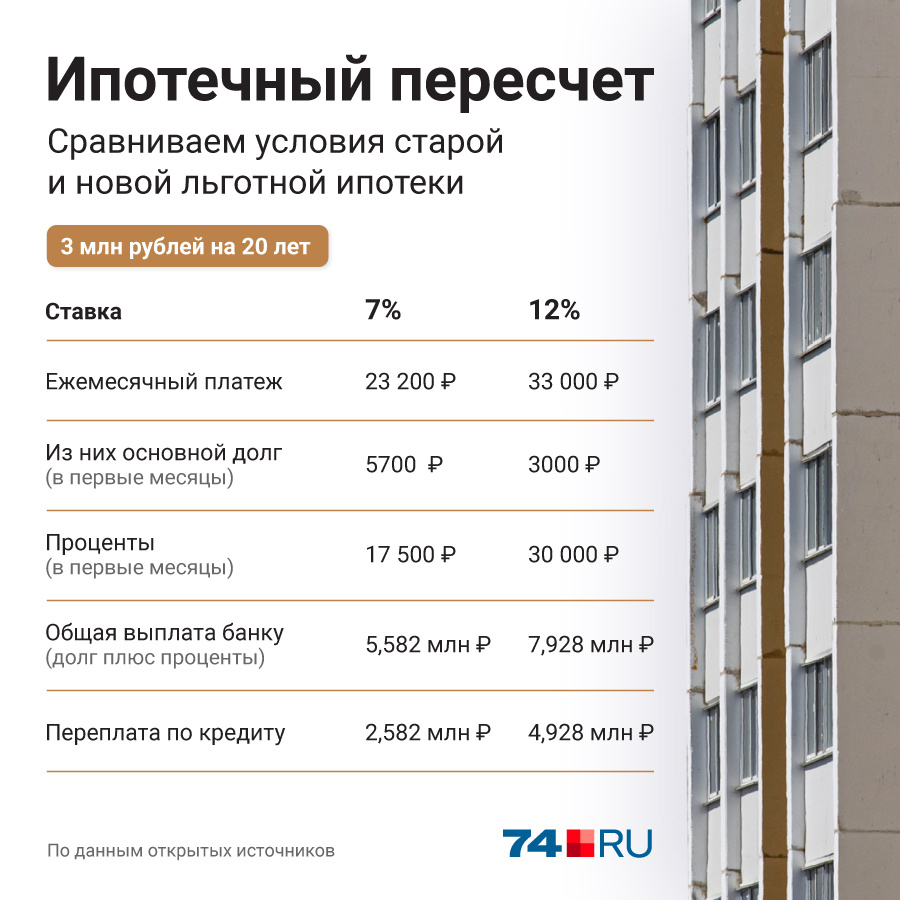

Повышение ставок, разумеется, в корне меняет ситуацию для заемщиков. Поднятие ставки по той же льготной ипотеке с 7 до 12% очень сильно снижает ее эффективность. Во-первых, банку придется отдать чуть ли не вдвое больше, чем брал человек в кредит. Во-вторых, в первые месяцы клиент будет платить преимущественно проценты. В-третьих, ежемесячный платеж увеличивается в полтора раза.

Для наглядности рассмотрим ситуацию, когда семья берет на льготных условиях обычную «двушку», сумма ипотеки — рублей: вместо в месяц (при старых 7% годовых) придется платить (при 12%), из них большая часть — уплата процентов ( рублей). Итоговая переплата по кредиту была , а стала рублей.

«Где мы наберем оптимистов?!»

Ипотечные брокеры отмечают, что за последний месяц банки стали более разборчивы, повышают процент при любой возможности: если у клиента была испорчена кредитная история, если первоначальный взнос меньше 20% от стоимости квартиры, если место работы вызывает вопросы.

— Лично у меня пять клиентов не успели выйти на сделки в тот момент, когда у них уже были одобрения, — рассказывает ипотечный брокер Кирилл Павлов. — Им пересчитали, повысили ставки. Ряд клиентов отказались от сделок, ряд — решили искать наличные средства. Квартиры были заавансированы и подписаны договоры задатка, то есть мало того что сделки сорвались, так еще с убытком для людей.

Если льготная ипотека выросла до 12%, то обычную сейчас дают под . Из-за этого общий объем выдачи ипотеки в России сократится в 2022 году на , считает гендиректор аналитического агентства InfoLine Иван Федяков.

новость из сюжета

Подпишитесь на важные новости о спецоперации на Украине

подписаться в telegram подписаться на e-mail

— Даже если рассматривать ипотеку с господдержкой под 12%, это практически заградительная ставка, — считает Иван Федяков. — Кто-то может сказать, что такие ставки были и в прошлом. Да, это так, но тогда и цены на недвижимость были в полтора-два раза ниже, чем сейчас. То есть произошло одновременно два события, которые будут сдерживать потребителей.

Многие и до этого пересматривали свое желание покупать квартиру. А теперь я не знаю, где мы наберем оптимистов, которые будут покупать дорогое жилье, еще и с такими процентами по ипотеке. Что значат 12% годовых? Это значит, что за нужно будет отдать две стоимости квартиры.

Ситуация изменится, уверен Иван Федяков, только если цена на недвижимость упадет или если процент по ипотеке станет гораздо ниже.

На днях мы рассказывали о том, как изменились условия по льготной ипотеке.

Стоит ли сейчас вкладываться в недвижимость, чтобы сохранить сбережения, разбирались в этом материале.

Источник: ngs.ru