Что такое индивидуальный пенсионный коэффициент и для чего он нужен

Индивидуальный пенсионный коэффициент – фундаментальное понятие, используемое для расчета пенсий. Расчет коэффициента основывается на суммах заработной платы будущего пенсионера и перечисленных взносах в ПФР. Механизм расчета и особенности применения показателя на практике – тема нашей статьи.

Что такое ИПК?

Индивидуальный пенсионный коэффициент (ИПК) носит также название пенсионных баллов. Он установлен ФЗ-400 от 28/12/13 г. Величина ИПК зависит от взносов в систему пенсионного обеспечения, перечисляемых работодателем за сотрудника с его заработной платы.

Внимание! При исчислении баллов берется в расчет только официальная, «белая», заработная плата.

Пенсия по старости назначается с учетом:

- стажа;

- возраста;

- пенсионных баллов.

Показатели имеют максимальные и минимальные значения на каждый год и рассчитываются во взаимосвязи.

В основу исчисления страхового стажа как раз и положены рабочие периоды (периоды иной деятельности), если эта деятельность проходила на территории России и за гражданина уплачивались взносы в ПФР, а значит, и начислялись пенсионные баллы.

Сколько Пенсионных Баллов Вы Можете Заработать За Год? 16+

Существуют нестраховые периоды, обозначенные в ст. 12 ФЗ-400: уход за ребенком, срочная армейская служба, нахождение в статусе безработного и т.д. За них тоже начисляются пенсионные баллы. К примеру, год службы в армии оценивается в 1,8 балла.

Уточнить, сколько баллов начислено, можно через сервис госуслуг, на сайте ПФР (регистрация также проходит через «Госуслуги»), в личном кабинете физлица. Есть возможность обратиться с запросом лично в отделение Фонда.

ПФР предлагает сервис-калькулятор. Он позволяет определить условный размер страховой пенсии и количества начисленных баллов на момент расчета. Это происходит с учетом введенных пользователем данных и актуальных на момент поправок в законодательстве, (без учета формирования пенсионных прав в другие годы). Фактический размер пенсионной выплаты чиновники предлагают определить, обратившись в пенсионный фонд.

Как рассчитывается и применяется ИПК

ИПК — это все накопленные гражданином, оформляющим пенсию, баллы в сумме, умноженные на повышающий коэффициент. Если гражданин желает выйти на пенсию позднее достижения соответствующего возраста, продолжает работать, пенсия его впоследствии увеличится. За каждый отсроченный год назначается более высокий коэффициент.

Формула расчета баллов будет такой: ИПК = (ИПК до 2015 г. + ИПК после 2015 года) * К повышения (если пенсионер вышел на пенсию позже, чем имел на это право).

В свою очередь значение ИПК служит для расчета пенсии по формуле: Страховая пенсия = ИПК * стоимость пенсионного балла + фиксированная часть пенсии.

Количество заработанных баллов за год можно определить по формуле: ИПКгод = (СВгод / НСВ) * 10, где:

- СВгод – годовая величина страховых взносов, уплаченных за гражданина;

- НСВ – нормативный объем страховых пенсионных взносов.

Так, если предельная база по взносам установлена на год 1292000 рублей, норматив по страховым взносам будет равен 1292000 * 16% = 206720 руб. Если наемный работник имеет месячный оклад 35000 рублей, его годовой фонд заработной платы составит 35000 * 12 = 420000 руб. Величина страховых взносов, уплаченных за него: 420000 * 16% = 67200 руб.

Сколько пенсионных баллов можно заработать за год

ИПКгод = (67200 / 206720) * 10 = 3,3 балла. Результат сравнивают с предельной величиной баллов, установленных на текущий год (по тексту ФЗ-400 от 28/12/13 ст. 15 ч. 18, ФЗ-167 от 15/12/01 ст. 22).

Расчет годовых пенсионных баллов за периоды до 2015 года определяется делением страховой части пенсии (СП), начисляемой на тот период, на фиксированную стоимость балла (СБ) — 64,1 руб. ИПКгод = СП/СБ.

Сама же страховая пенсия зависит от индивидуальной величины пенсионного капитала определенного гражданина, разделенной на 228 месяцев (т.н. ожидаемый период выплат).

Кстати говоря! Стоимость одного балла и размер фиксированной части пенсии каждый год индексируется и определяется согласно федеральному законодательству.

Нюансы

В завершение обратим внимание на некоторые существенные нюансы исчисления пенсионных баллов, влияющие на размер будущей пенсии:

- Граждане имеют право увеличивать свой пенсионный капитал, делая взносы добровольно за себя и за другое нетрудоустроенное лицо. Следует обратиться в ПФР с заявлением о добровольном пенсионном страховании.

- Если гражданин считает, что информация о начисленных баллах в базе ПФР содержит ошибку, откорректировать сведения можно, обратившись к работодателю, правопреемнику ликвидированной фирмы, в архив, непосредственно в отделение ПФР с просьбой сформировать соответствующий запрос. Исправленные сведения должны быть внесены в базу ПФР в течение месяца.

- Нестраховой период, связанный с уходом за ребенком (детьми) до 1,5 лет, покрывается пенсионными баллами, число которых увеличивается в зависимости от количества детей.

- Нестраховой период, длящийся менее полного года, покрывается ИПК пропорционально, из расчета 1/12 в месяц и 1/360 в день.

- При расчете с применением премиального коэффициента увеличение коснется не только пенсионных баллов, но и фиксированной части пенсионной выплаты.

Тезисно

- Пенсионные баллы (пенсионный коэффициент, ИПК) напрямую зависят от выплат за работника работодателем в ПФР. Чем больше отчисления, тем больше пенсионных баллов можно заработать в год.

- Баллы начисляются и за нестраховые периоды, перечисленные в ФЗ-400 (уход за ребенком, за пожилыми, служба в армии и пр.). К моменту выхода на пенсию все накопленные баллы умножаются на законодательно установленный тариф и непосредственно влияют на размер пенсии граждан.

- Повысить ИПК могут продолжающие работать пенсионеры, если они на пенсию не торопятся – за счет премиальных коэффициентов.

- Законодательство дает возможность добавить пенсионные баллы в копилку, уплачивая взносы за себя или за другого неработающего гражданина.

- Количество накопленных баллов в год можно посчитать, разделив размер уплаченных взносов в ПФР за год на норматив. Этот норматив рассчитывается умножением предельной базы для ПФР на 16%. Полученный результат умножают на 10.

- Годовые накопленные баллы за периоды до 2015 года считают с учетом пенсионного капитала, рассчитанной по нему страховой части пенсии и фиксированной на тот момент стоимости пенсионного балла.

Источник: assistentus.ru

Все, что вы хотели знать о пенсионных баллах

Система обязательного пенсионного страхования в России формируется на основе двух видов пенсионного обеспечения – накопительного и страхового. Страховую пенсию выплачивают по старости. Чтобы рассчитать ее, используется специальный коэффициент индивидуально для каждого человека. Данные коэффициенты еще называют пенсионными баллами. Статья приводит примеры, как рассчитать сумму баллов для пенсии, объясняет систему начисления баллов, приводит цифры, сколько стоит 1 балл, разъясняет многие полезные пенсионные вопросы.

Что такое пенсионные баллы и как они начисляются

Что такое пенсионные баллы? Это условные единицы, к которым применяется индивидуальный коэффициент, который начисляется за каждый отработанный год. Чтобы узнать, как начисляются пенсионные баллы, рассмотрим следующую формулу:

Общий показатель ИПК => (ИПКс + ИПКн) х К.

Давайте разъясним аббревиатуру:

ИПК — это сумма всех пенсионных коэффициентов, начисленных на дату назначения гражданину страховой пенсии;

К – коэффициент повышения ИПК, используется во время отсрочки обращения за пенсией;

ИПКн – обозначается новым индивидуальным пенсионным коэффициентом, иными словами – это величина вознаграждения, полученная в период после 01.01.2015;

ИПКс – является старым индивидуальным показателем пенсионной системы; это сумма, набранная в период до 01.01.2015.

Пенсионные баллы являются условными единицами, которые используются для оценки каждого трудового года работающего человека. Сумма зависит от страховых взносов, которые уплачивает за сотрудника работодатель.

Существует ли минимальное количество баллов, без которых пенсия выплачена не будет? Да. Если человек достиг пенсионного возраста, но стажа недостаточно, то страховую пенсию человек получать не будет. Тогда человеку будут начислены специальные социальные выплаты.

Обратите внимание, что на расчет пенсии влияют такие дополнительные факторы как:

• период отпуска для ухода за ребенком;

• количество времени, проведенное по уходу за пожилыми людьми;

• срок службы в армии.

Система начисления пенсионных баллов в России поменялась в 2015 году. Начисление пенсии также происходит исходя из заработанных баллов, но теперь к пенсии применяется другая формула. Она проста: чем выше заработная плата – тем больше условных единиц подлежит для начисления. Если говорить о текущем моменте, то минимальным количеством баллов для выхода на пенсию является показатель 18,6. При этом максимальным показателем единиц, которые человек может заработать за год, является 10.

Сколько стоит пенсионный балл?

В 2021 году стоимость 1 пенсионного балла равняется 98,86 рублей. При этом следует обратить внимание на фиксированную выплату, которая дополняется суммой страховой пенсии. Показатель составляет 6 044 рублей. Стоимость балла индексируется государством и подлежит постоянному повышению. Учитываются такие показатели как инфляция и рост изменения уровня оплаты человеческого труда в стране.

Как уже упоминалось, в 2021 году сумма увеличилась до 98,86 рублей за единицу. Начисление баллов производится индивидуально для каждого человека. Также система учитывает множество дополнительных факторов, например, сколько лет человек пробыл в отпуске по уходу за младенцами или пожилыми людьми, сколько лет служил в армии, и прочие факторы. При этом важно учитывать постоянное повышение возраста выхода на пенсию.

Примеры периодов, за которые начисляются пенсионные баллы

Страховой период рассчитывается за полный календарный год. Например, если человек находился в отпуске по уходу за первым ребенком (до 1,5 лет), ему начисляется 1,8 единиц до трудового стажа. Если отпуск был взят, чтобы ухаживать за вторым ребенком, то сумма больше – 3,6 единиц. Для отпуска за третьим и последующими детьми начисляется 5,4 единиц.

Если человек ухаживал за пожилым человеком, возраст которого 80+, дополнительно он получает 1,8 единиц к своему стажу. Такое же количество можно получить, если человек ухаживал за инвалидом первой группы или служил в армии по призыву.

Максимальное количество пенсионных баллов

По итогу каждого года трудового стажа пенсионные единицы насчитываются на личный счет человека. Сумма баллов зависит от зарплаты человека: чем она больше, тем больше начисляется баллов. Обратите внимание на ограничения. Вне зависимости от размера зарплаты, есть максимальный показатель количества пенсионных баллов, которые вы получите за год.

Как рассчитать баллы для пенсии в 2021 году

Баллы рассчитываются индивидуально и зависят от величины зарплаты. В данный момент для получения пенсионных выплат, человек, который достиг пенсионного возраста, должен иметь минимум 12 лет стажа и 21 балл. Чем больше заработок – тем больше начисляется баллов при выходе на пенсию.

Приведем примеры: если доход гражданина составил 50 тысяч рублей, то ему начисляется 4,09 балла. Чтобы заработать максимальное количество баллов, заработная плата должна составить 122,083+ рублей.

Формулы для расчета:

ПБ*СТ + ФВ => ключевая формула, давайте ее расшифруем:

ПБ – аббревиатура пенсионных баллов, накопленных человеком;

СТ – сумма баллов в год, когда назначена пенсия;

ФВ – является размером фиксированной ставки.

Чтобы лучше разобраться с формулами и критериями, приведем конкретный пример начисления баллов. В качестве главной героини возьмем Анну и проведем подсчет её баллов:

Допустим, Анна родилась в конце 1960-х годов, 1,5 года провела в декрете с ребенком (был только один декретный отпуск), не имеет старших людей на попечении, а ее доход составляет 70 тысяч рублей в месяц. Если женщина будет работать 35 лет на данной должности (и зарабатывать указанную сумму), то ее пенсия составит 30 тысяч рублей.

Из этого следует, чтобы иметь хорошую пенсию и позволить себе путешествовать, человеку нужно:

• иметь внушительный стаж и работать без перерывов.

• получать только официальный и при этом большой доход.

• оформить пенсию как можно позже.

Если человек проработает меньше и выйдет на пенсию быстрее, то выплаты будут меньше. Причем существенно. Если взять пример с той же Анной, то если женщина не будет работать все 35 лет, а оформит пособие сразу по достижению пенсионного возраста, то получать она будет на 10 тыс. руб. меньше. Соотношение коэффициентов пропорционально, если взять другую сумму.

Из этого следует, что трудиться нужно максимально, как минимум до 65 лет. При этом нужно накопить максимальное количество баллов.

Обратите внимание! ПФР напоминает, что баллы можно купить. Данное предложение касается тех, кто хочет быстрее выйти на пенсию или получать больше. Но существуют и ограничения для таких приобретений. Покупка возможна в максимальном показателе 50% от стажа, то есть на 15 лет работы.

Поэтому рекомендуется иметь запасной вариант — негосударственное пенсионное обеспечение, выплаты по которому будут начисляться вам каждый месяц дополнительно к пенсии от государства.

Сколько нужно баллов, чтобы выйти на пенсию?

Показатели становятся выше из года в год. Если взять 2019 год, то для минимального страхового стажа нужно было отработать 10 лет (как минимум) + иметь 16,2 баллов. 2020 год диктовал другие условия: 11 лет стажа и 18,6 единиц (минимум). В 2021 году требуется 12 лет минимального стажа и 21 пенсионный балл. В 2022 году граждан снова ожидают изменения: минимум 13 лет стажа и 23,4 единицы.

Наблюдается постоянная тенденция роста. При этом не исключено, что будет проведена индексация и стоимость балла при вашем выходе на пенсию упадет.

Возможно ли увеличить размер будущей пенсии?

Да, это возможно. Предлагаются три основных варианта, как больше заработать пенсионных баллов:

• купить пенсионные баллы;

• получать максимальную зарплату;

• искать дополнительный источник дохода.

Что касается покупки, то ПФР позволяет приобрести максимум половину требуемого страхового стажа – это 15 лет, не более. Покупка баллов считается добровольным страховым взносом.

Второй пункт является более интересным. Если человек зарабатывает 122 084 рублей в месяц, то годовой доход составит 1 465 000 рублей. Главное — зарабатывать максимально. Но к таким размерам оплаты труда не каждый дотягивает. Если вы вписываетесь в лимит, получите максимальный показатель единиц – 10.

Теперь рассчитайте, сколько зарабатываете, чтобы старость была обеспечена. Если меньше, то нужно думать о смене места работы, или воспользоваться третьим способом повышения пенсии, который вы можете рассчитать индивидуально.

На заметку!

Подсчитать страховые баллы можно обратившись в Пенсионный фонд Российской Федерации.

Третий способ, как повысить пенсию, – искать дополнительный доход. Если человек работает учителем, он может подрабатывать репетитором. Многие пекут торты на заказ, делают товары hand-made, например, мыло, украшения, детские игрушки. Зарабатывать больше – это право и возможность каждого.

Но есть и другой вариант обеспеченного будущего.

Преимущества добровольных вложений

Негосударственное пенсионное обеспечение или НПО предоставляет возможность накопить дополнительные средства самостоятельно. Условия зависят от уровня дохода клиента и его предпочтений. Если человек планирует жить на широкую ногу, то на взносы необходимо выделять больший процент от дохода. Если клиент, наоборот, планирует тихую и умеренную жизнь, откладывать можно меньше, с большим комфортом для текущей жизни.

Преимущества самостоятельно откладывать средства в негосударственный пенсионный фонд:

• Сами рассчитываете и подбираете согласно своим желаниям размер пенсии (при помощи пенсионного калькулятора).

• Платите столько, сколько считаете нужным и когда считаете нужным. Максимально комфортно.

• Отсутствует обязательное условие периодичности взноса.

Плюсы самостоятельного накопления очевидны. Помимо пенсии от государства, вы будете получать дополнительные средства, которые можно потратить на помощь близким, облагораживание дома, заветное путешествие, покупку подарков. Это правильное решение для обеспечения надежного будущего и принять его нужно как можно раньше.

Источник: www.vtbnpf.ru

Сколько баллов для будущей пенсии вы заработаете в 2020 году: пример расчета

+6 месяцев Клерк.Премиум бесплатно! В образовательном сервисе Клерк.Премиум на полтора года вы получите: ✔︎ мини-курсы каждый день; ✔︎ 450+ вебинаров и 40+ онлайн-курсов; ✔︎ консультации экспертов без ограничений; ✔︎ эксклюзивные статьи-разборы. Только в декабре дарим +6 месяцев Клерк.Премиум в подарок — забирайте и пользуйтесь лучшим. Забрать подарок

Чем больше зарплата, тем больше баллов. Чем больше баллов, тем больше пенсия.

Минимум баллов

С 2015 года пенсионные права граждан формируются в индивидуальных пенсионных коэффициентах (баллах). Все ранее сформированные пенсионные права были конвертированы в пенсионные коэффициенты и учитываются при назначении страховой пенсии. Количество пенсионных баллов зависит от начисленных и уплаченных страховых взносов в систему ОПС.

Существует минимум баллов, который надо набрать, чтобы в принципе получить право на пенсию. С 2015 года этот минимум постепенно повышается. Например, в 2020 году для оформления пенсии надо иметь 18,6 баллов. Таблица 1. Минимальное количество баллов, дающих право на страховую пенсию:

| Год | Минимальное количество баллов |

| 2015 | 6,6 |

| 2016 | 9 |

| 2017 | 11,4 |

| 2018 | 13,8 |

| 2019 | 16,2 |

| 2020 | 18,6 |

| 2021 | 21 |

| 2022 | 23,4 |

| 2023 | 25,8 |

| 2024 | 28,2 |

| 2025 и далее | 30 |

Максимальные баллы

По итогам каждого года на индивидуальные лицевые счета россиян зачисляются пенсионные баллы, количество которых зависит от размера зарплаты. Однако есть ограничение. Какой бы высокой не была ваша зарплата, больше максимального значения баллов вы не получите. Таблица 2. Максимальные баллы:

| Год | Максимальное количество баллов за год |

| 2015 | 7,39 |

| 2016 | 7,83 |

| 2017 | 8,26 |

| 2018 | 8,7 |

| 2019 | 9,13 |

| 2020 | 9,57 |

| 2021 и далее | 10 |

Формула балла

Формула расчета балла такова:

ИПК = СВ / СВмз * 10

ИПК — индивидуальный пенсионный коэффициент (балл); СВ — сумма взносов по индивидуальному тарифу (ваша зарплата за год * 16 %); СВмакс — сумма взносов по индивидуальному тарифу с предельной базы (предельная база * 16 %). То есть для того, чтобы высчитать количество начисляемых вам баллов, вам нужно взносы со своей зарплаты поделить на взносы с предельной базы и умножить полученный результат на 10. Формулу можно упростить по правилам математики, поставив в числитель вашу годовую зарплату, а в знаменатель — предельную базу. Предельная база по страховым взносам на каждый год устанавливается Правительством. В 2020 году по взносам на ОПС она составляет 1 292 000 рублей. Таблица 3. Предельная база по взносам на ОПС:

| Год | Предельная база по взносам на ОПС, руб. |

| 2015 | 711 000 |

| 2016 | 796 000 |

| 2017 | 876 000 |

| 2018 | 1 021 000 |

| 2019 | 1 150 000 |

| 2020 | 1 292 000 |

Примеры

А теперь посчитаем, сколько баллов вы заработаете за этот год. Для подсчета нам понадобится только размер вашей зарплаты. Все остальные составляющие элементы формулы нам известны. Пример 1 Допустим, ваш оклад 20 000 рублей, годовая зарплата — 240 000 рублей.

ИПК = (240 000 / 1 292 000) * 10 = 1,858 балла.

Именно столько баллов должно быть зачислено на ваш ИЛС за 2020 год. Для сравнения рассчитаем баллы за прошлый год, которые уже зачислены на ваш ИЛС. Исходные данные используем все те же — оклад 20 000 рублей. ИПК = (240 000 / 1 150 000) * 10 = 2,087 балла. Зайдите в свой личный кабинет на сайте ПФР и проверьте начисленные баллы за 2019 год!

Добавим, чем выше размер предельной базы, ежегодно устанавливаемой властями, тем меньше баллов вы будете зарабатывать при прочих равных условиях.

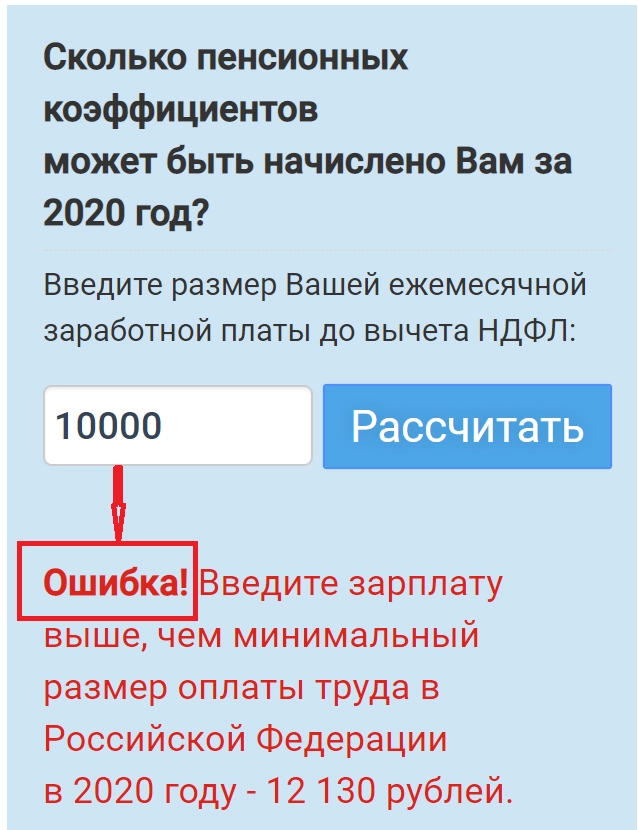

Пример 2 Допустим, вы работаете на полставки и ваш оклад 10 000 рублей, годовая зарплата — 120 000 рублей.

ИПК = (120 000 / 1 292 000) * 10 = 0,929 балла.

Именно столько баллов должно быть зачислено на ваш ИЛС за 2020 год. Для сравнения рассчитаем баллы за прошлый год, которые уже зачислены на ваш ИЛС. Исходные данные используем все те же — оклад 10 000 рублей. ИПК = (120 000 / 1 150 000) * 10 = 1,043 балла. Кстати, на сайте ПФР есть калькулятор расчета баллов за текущий год.

Но если вы попытаетесь рассчитать там баллы с зарплаты в 10 тыс. рублей, у вас ничего не получится. По мнению пенсионщиков, такой зарплаты не существует.

Переводим зарплату в баллы

Для вашего удобства мы составили таблицу по переводу зарплаты в баллы, а также перевод баллов в реальные деньги, которые вы получите, выйдя на пенсию. Стоимость балла взята в ценах 2020 года (93 руб.) Из таблицы вы увидите, какую прибавку к будущей пенсии вы заработаете, добросовестно трудясь весь этот год. Таблица 4. Количество баллов в зависимости от зарплаты:

| Зарплата за месяц, руб. | Зарплата за год, руб. | Кол-во баллов | Стоимость заработанных баллов (прибавка к пенсии) |

| 10 000 | 120 000 | 0,929 | 86,40 |

| 12 130 | 145 560 | 1,127 | 104,81 |

| 15 000 | 180 000 | 1,393 | 129,55 |

| 20 000 | 240 000 | 1,858 | 172,79 |

| 25 000 | 300 000 | 2,322 | 215,95 |

| 30 000 | 360 000 | 2,786 | 259,10 |

| 35 000 | 420 000 | 3,251 | 302,34 |

| 40 000 | 480 000 | 3,715 | 345,50 |

| 45 000 | 540 000 | 4,180 | 388,74 |

| 50 000 | 600 000 | 4,644 | 431,89 |

| 60 000 | 720 000 | 5,573 | 518,29 |

| 70 000 | 840 000 | 6,502 | 604,69 |

| 80 000 | 960 000 | 7,430 | 690,99 |

| 100 000 | 1 200 000 | 9,288 | 863,78 |

| 120 000 | 1 440 000 | 9,57 | 890,01 |

| 150 000 | 1 800 000 | 9,57 | 890,01 |

| 200 000 | 2 400 000 | 9,57 | 890,01 |

| 300 000 | 3 600 000 | 9,57 | 890,01 |

Клерк дарит подарки всем бухгалтерам на Новый год! Клерк.Премиум всего за 9 900 ₽ 18 000 ₽

Оформите подписку Клерк.Премиум и получите:

• мини-курсы каждый день;

• 50+ онлайн-курсов;

• 450+ вебинаров от профессионалов;

• безлимитные консультации с экспертами;

• комфортное обучение на 2023 год.

Впридачу получите 400+ инструкций и чек-листов для работы. Полный список смотрите тут. Со скидкой 45% сервис стоит 9 900 рублей. Оставьте заявку ниже — ответим на все вопросы.

Источник: www.klerk.ru

Что сделать, чтобы получать больше денег на пенсии

Аудитор Счетной палаты Сергей Штогрин предупредил на прошлой неделе, что с 2023 года у части россиян уменьшатся пенсионные баллы. Это произойдет, если правительство продолжит наращивать базу исчисления страховых взносов. Значит, у тех граждан, чья зарплата будет расти медленнее, будут уменьшаться баллы страховой пенсии. По словам Штогрина, это снизит размер пенсии трети граждан приблизительно на 11%.

Разобрались, как сейчас считаются пенсионные баллы, как увеличить их размер и что делать, если к пенсии не удалось набрать достаточного стажа.

Какие законы изучить, чтобы разбираться в пенсионных баллах

- Федеральным законом от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

- Федеральным законом от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

- Постановлением правительства РФ от 02.10.2014 № 1015 «Об утверждении правил подсчета и подтверждения страхового стажа для установления страховых пенсий».

- Федеральным законом от 07.05.1998 № 75-ФЗ «О негосударственных пенсионных фондах».

- Постановлением правительства от 28.05.2022 № 973.

Что такое пенсионные баллы, как они начисляются и как влияют на размер пенсии

В 2015 году ПФР представил формулу расчета пенсии. Выглядит она так: СП = ИПК × СПК + (ФВ × КвФВ). Выглядит непонятно, разберемся что означают эти аббревиатуры:

Индивидуальнный пенсионный коэффициент (пенсионные баллы)

Стоимость пенсионного коэффициента (балла)

Коэффициент повышения фиксированной выплаты

Индивидуальный пенсионный коэффициент

ИПК — они же пенсионные баллы — это то, что человек накапливает во время трудового стажа. Величина коэффициента зависит от размера взносов, которые работодатель платит за сотрудника. Считается это так: ИПК = (СВ / НСВ) × 10.

СВ — это сумма страховых взносов. НСВ — нормативный размер страховых взносов, который рассчитывается как предельная база, умноженная на 22%. Предельная база пересматривается каждый год и в 2022 году составляет 1 млн 565 тыс. рублей.

Пенсионные баллы накапливаются не только за рабочий стаж, но и за значимые периоды жизни:

Срочная служба в армии

Уход за ребенком до 1,5 года

Уход за вторым ребенком до 1,5 года

Уход за третьим и последующими детьми до 1,5 года

Уход за человеком с инвалидностью первой группы, ребенком с инвалидностью или пожилым человеком, которому больше 80 лет

Переезд вместе с военнослужащим супругом или супругой в местность, где нет возможности трудоустройства (не больше пяти лет)

Жизнь за границей с супругой или супругом, которые работают в дипмиссиях или консульствах России (не больше пяти лет)

Стоимость пенсионного коэффициента

СПК — это стоимость одного пенсионного коэффициента (балла) на день, когда человек начинает получать страховую пенсию по старости. Ее величина не постоянна, она меняется каждый год. В 2022 году один пенсионный балл стоит 118,09 рубля, а вот так выглядит динамика размера СПК с момента введения новых расчетов пенсии:

71 рубль 41 копейка

74 рубля 27 копеек

78 рублей 28 копеек

78 рублей 58 копеек

81 рубль 49 копеек

87 рублей 24 копейки

98 рублей 86 копеек

107 рублей 36 копеек

118 рублей 9 копеек

Фиксированная выплата

Фиксированная выплата — это то, что получит любой гражданин гарантированно. С 1 июня 2022 года ее стандартный размер составляет 7 тыс. 220 рублей 24 копейки.

22.09.2022 11:45

Коэффициент повышения фиксированной выплаты

Размер фиксированной выплаты и величину пенсионных баллов можно увеличить, если обратиться за страховой пенсией по старости позже положенного срока. Напомним, что все мужчины с 1963 года рождения могут выйти на пенсию не раньше 65 лет, а женщины после 1968 года — в 60 лет. Если отсрочить пенсию на несколько месяцев или лет, фиксированная выплата и баллы увеличатся так:

Количество месяцев после пенсионного возраста

Коэффициент повышения пенсионных баллов

Коэффициент повышения фиксированной выплаты

Как узнать размер будущей страховой пенсии

Теперь, когда разобрались в обозначенных величинах в формуле расчета страховой пенсии по старости — СП = ИПК × СПК + (ФВ × КвФВ), рассмотрим несколько примеров расчета. Например, посчитаем пенсию 25-летнего Михаила, как будто бы завтра он может выйти на пенсию.

Михаил не служил срочную службу и не находился в отпуске по уходу за детьми, соответственно дополнительных пенсионных баллов у него нет, а повышающие коэффициенты неприменимы, так как на пенсию он выходит сразу, соответственно формула будет выглядеть так:

СП = ИПК × СПК + ФВ.

Ему удалось накопить 5 лет и 19 дней страхового стажа, что оказалось равно 20,498 индивидуального пенсионного коэффициента. Стоимость одного пенсионного балла с 1 июня 2022 года составляет 118 рублей 9 копеек, а фиксированная выплата стандартная — 7 тыс. 220 рублей. Тогда получаем, что страховая пенсия по старости Михаила сейчас составляет:

20,498 × 118,09 + 7 220,74 = 9 641 рубль в месяц.

Именно такую сумму ежемесячно получал бы Михаил, если при текущих показателях пенсионных баллов он вышел на пенсию. При этом даже с этими параметрами ПФР откажет Михаилу в страховой выплате, так как он не достиг пенсионного возраста, а что самое важное — не накопил минимальное количество пенсионных баллов, а трудовой стаж меньше требуемого.

Какой должен быть стаж и показатель ИПК, чтобы получать страховую пенсию

Сейчас, как и в случае с пенсионным возрастом, действует переходный период. В 2021 году требовалось не меньше 12 лет стажа и 21 балл, в 2022 году ― 13 лет стажа и 23,4 балла, с 2024 года ― 28,2 балла, а стажа ― 15 лет. В 2026 году реформа завершится, тогда будущему пенсионеру необходимо будет иметь 30 баллов и 15 лет стажа.

Формула выше универсальна для всех, у кого рабочий стаж формируется сейчас и будет формироваться в ближайшее десятилетие. Что касается стажа и баллов, которые были накоплены с 1 января 2015 года, то они автоматически конвертировались в баллы по периодам: до 2002 года и с 2002 по 2014 год.

Описать универсальную формулу расчета страховой пенсии по старости и пенсионных баллов сложно, так как человек в течение жизни получает разную зарплату, проживает те самые значимые периоды в жизни, а нормативная страховая база и стоимость пенсионных баллов меняются.

Попытаемся изобразить условную логику. Александра начала работать в 18 лет в 2022 году, до 60 лет всегда получала зарплату 55 тыс. рублей и дважды была в отпуске по уходу за ребенком до полутора лет. Тогда на момент выхода на пенсию, если к этому времени останутся те же правила, ее результат пенсионных баллов и других показателей будет следующим:

Сумма страховых выплат ежегодно (СВ)

55 000 рублей × 12 × 22%

Источник: www.banki.ru