Как заработать на облигациях 20-30% годовых? Простая стратегия

Считается, что акции — это локомотив роста капитала. Именно рынок акций в долгосрочном периоде приносит львиную долю прибыли. А облигации, хоть и дают какой-то доход, прежде всего предназначены для защиты капитала. Да и что может быть интересного в облигациях? Небольшой фиксированный доход, который известен вплоть до копейки до погашения бумаги.

Скукота.

Но иногда на рынке складывается ситуация, когда можно увеличить отдачу от облигаций в разы! Получать прибыль не только с купонного дохода, но и от роста котировок. Нужно только купить «правильные облигации в правильное время».

Стратегия инвестирования

Для начала немного теории.

Рыночная стоимость облигации напрямую зависит от изменения ключевой ставки ЦБ. При росте ставок, цены на облигации будут снижаться. И чем больше срок до погашения облигации, тем сильнее будет падение.

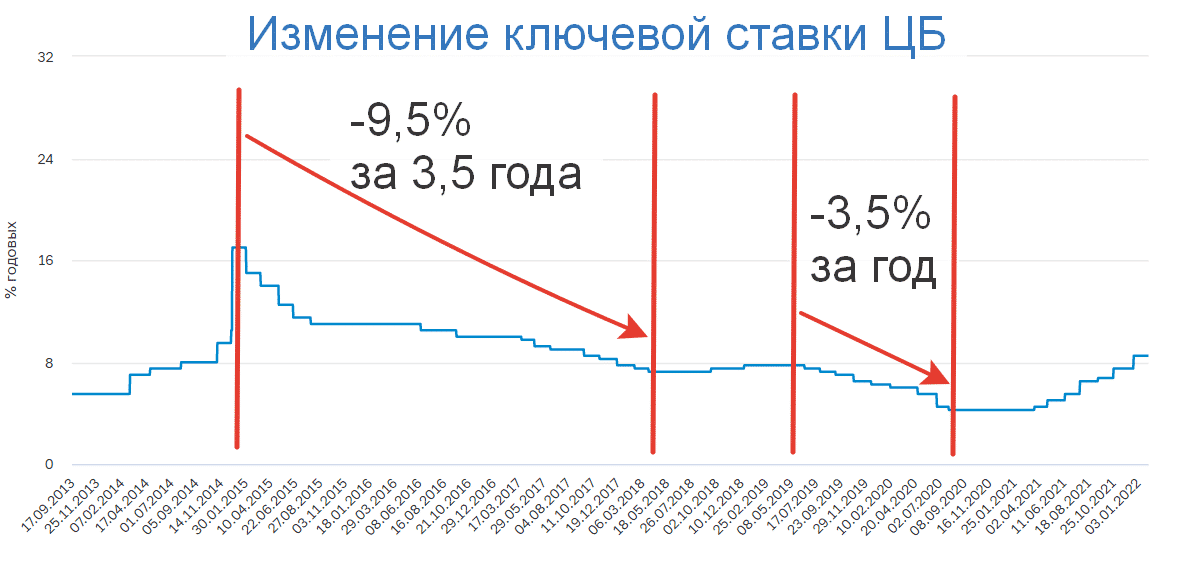

В 2021 году ЦБ повысил ставку с 4,25% до 8,5%. И это ощутили на себе большинство владельцев долговых бумаг или облигационных фондов. Котировки многих фондов просто обвалились (даже с учетом реинвестированных за этот период купонов).

Как заработать на облигациях до 30% в год?!

Посмотрите как вели себя в это время индексы государственных облигаций (RUGBITR): 1 год, 3 года и 10 лет. Десятилетки падали больше чем на 15%.

Правило изменения котировок работает и в обратную сторону. При снижение ставки ЦБ — котировки уже выпущенных бумаг будут повышаться. Длинные бумаги будут расти быстрее (выше, сильнее) средних и коротких.

В чем смысл стратегии?

Когда начнется цикл снижения процентных ставок, покупаем длинные облигации и получаем двойной профит: купонный доход + рост котировок.

Актуальное значение ключевой ставки смотрим на официальном сайте ЦБ.

Когда начинать покупать облигации?

На текущий момент (февраль 2022 года) ключевая ставка ЦБ составляет 8,5%. Большинство прогнозируют рост еще до 9,5 — 10%. Будет ли повышение и дальше: через полгода-год? Неизвестно. Да наверное и не стоит гадать.

Входить в рынок (покупать облигации) стоит только после того, как ЦБ начнет снижать ставку. Или хотя бы когда ставки не повышаются несколько месяцев подряд. Сам цикл снижения обычно не проходит за пару месяцев, длится несколько лет. И у инвестора всегда будет запас времени, чтобы с выгодой для себя прокатиться на изменение ключевой ставки.

Сколько можно заработать?

У всех облигаций есть такое понятие как модифицированная дюрация (чувствительность к изменению процентных ставок). Как правило, чем длиннее срок до погашения, тем больше значение дюрации облигации.

Значение дюрации примерно показывает на сколько процентов упадет (или увеличится) рыночная цена бумаги, при изменении процентной ставки в стране на 1%.

Как зарабатывать на облигациях в 2022? / Николай Дадонов

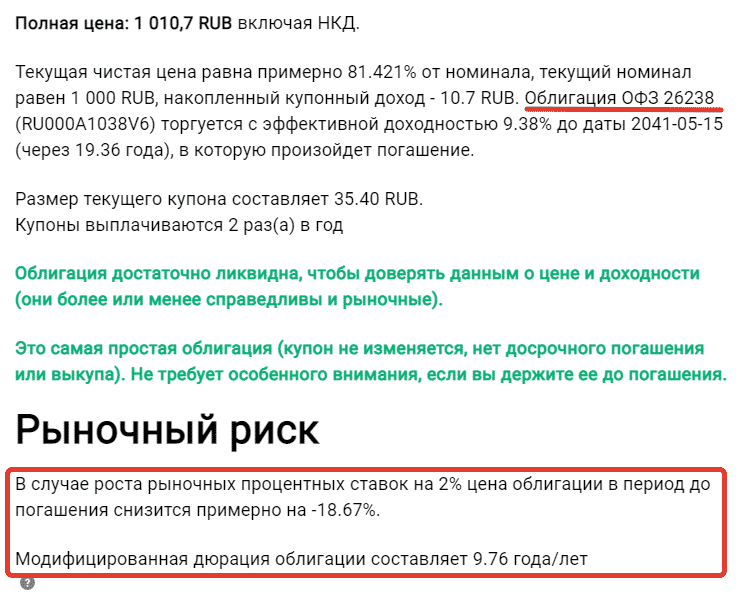

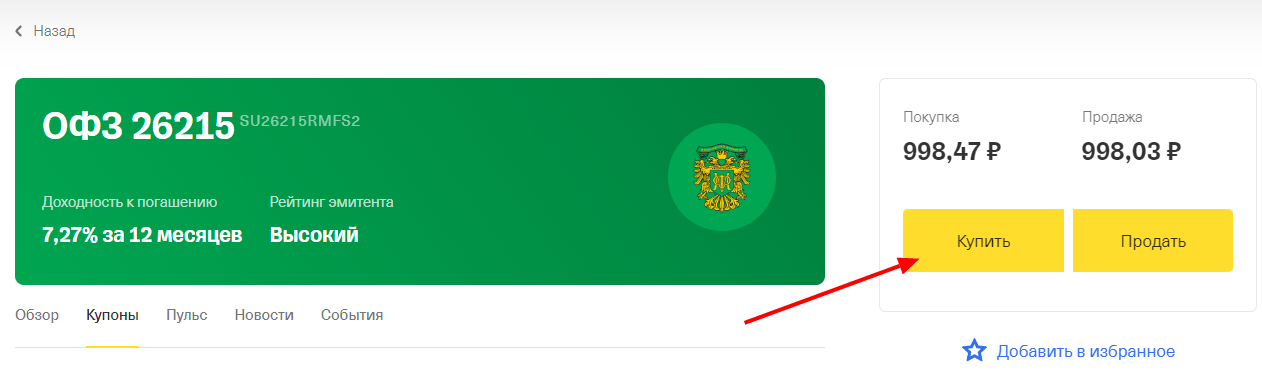

К примеру, возьмем длинные 20-ти летние государственные облигации ОФЗ 26238:

- Текущая доходность — 9,4% годовых.

- Модифицированная дюрация — 9,78.

Это значит, что при снижении ставки на 1%, котировки ОФЗ 26238 будут увеличиваться примерно на 9-10%.

С облигациями понятно. Теперь разберемся с ключевой ставкой ЦБ. Стране не выгодна высокая ставка. И поэтому Центробанк будет стараться при возможности снижать ее значение. По мнению аналитиков (которым конечно не стоит доверять на 100%), в течение следующих двух-трех лет, ставка ЦБ вернется к целевому уровню в 4-5%.

А это значит, мы имеем потенциал снижения в 4-6%.

Если перевести в доходность, получаем по длинным ОФЗ потенциальный рост котировок на 40-60%. Плюс полученный за это время купонный доход принесет еще 20-30%. Итого мы можем получить 20-30% годовых на облигациях. Довольно неплохо. Но это конечно же в теории.

Гарантию роста, как и возврата ставки к целевому значению, вам конечно никто не даст.

Если смотреть на статистику прошлых лет, то мы получаем:

- с начала 2015 года за 3,5 года произошло снижение ставки на 9,5% (с 17% до 7,5% );

- всего за год (c 2019 по 2020) ставка упала на 3,5% (с 7,75% до 4,25%).

Чем выше заберется ставка ЦБ сейчас, тем больше будет потенциал снижения в будущем. Тем больше можно будет заработать на длинных облигациях.

Риски стратегии

Риск я вижу только один, после входа в длинные облигации — внезапный резкий рост инфляции и как следствие повышение ключевой ставки. В этом случае мы получаем обратный эффект — снижение стоимости бумаг. Но у нас есть определенный буфер в виде купонного дохода, который частично нивелирует возможное падение стоимости.

Как правило, высокие ставки — это ненадолго. Любое разумное государство не будет держать процентную ставку на высоком уровне длительное время. Как пример, период 2013-2014 годов (Крым наш). В этом случае нам остается только переждать неблагоприятный период.

В худшем варианте, мы остаемся в бумаге до погашения, но будем получать купонный доход.

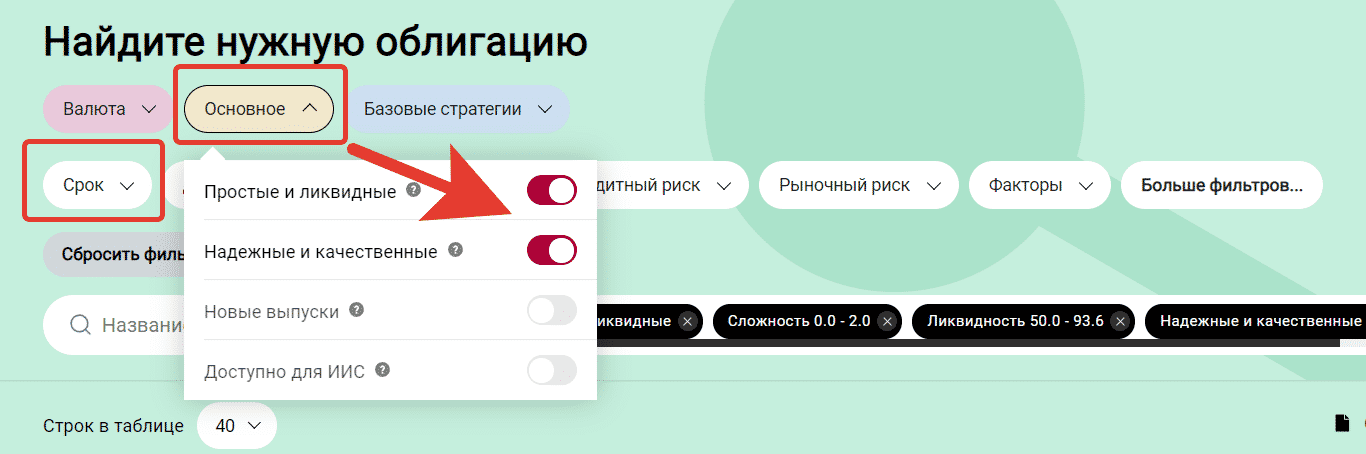

Как найти правильные облигации

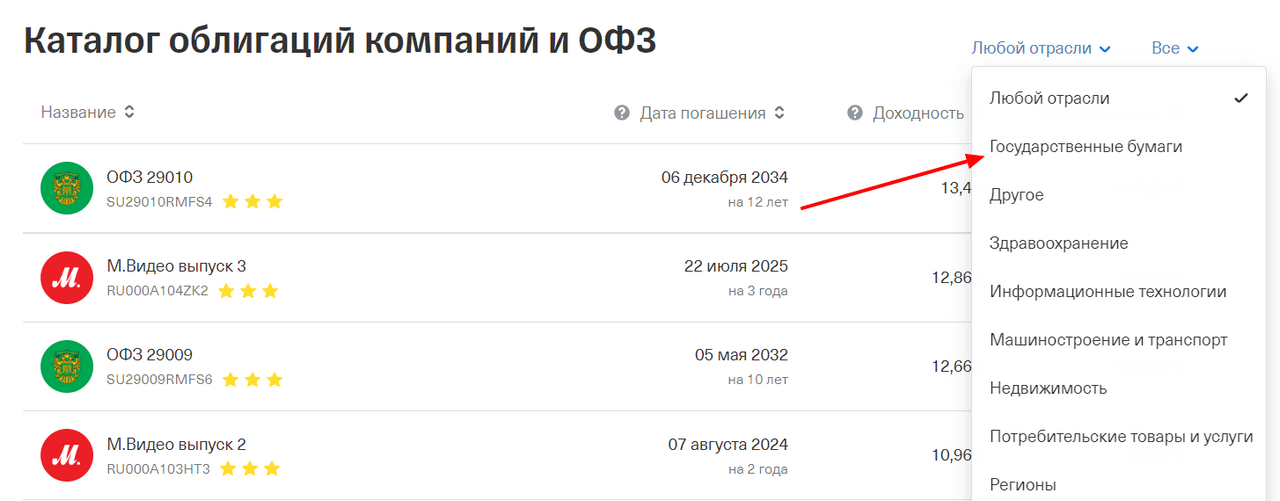

Идем на сайте Доход в раздел «Анализ облигаций». В фильтрах выставляем:

- «Срок» — от 15 лет

- «Основное» — Выбираем «Простые и ликвидные» и «Надежные и качественные».

Так мы отсеиваем облигации с переменным или плавающим купоном, амортизацией, неликвид и прочую шваль.

У меня вышел список аж из двух бумаг:

- ОФЗ-ПД 26230 с погашением в 2039;

- ОФЗ-ПД 26238 — погашение в 2041 году.

Обратите внимание на крайнюю правую колонку «Рыночный риск». Это тоже своего рода показатель дюрации. Он показывает насколько процентов упадет цена облигации при росте ставок на 2%. В принципе можно ориентироваться на него.

Также в самой карточке облигации можно посмотреть точное значение модифицированной дюрации.

Всем удачных инвестиций!

Как вам стратегия? Планируете заработать на длинных облигациях? Лично я держу руку на пульсе событий и жду удачного входа в рынок.

- Благодарность автору — здесь.

- Есть вопросы? Задайте их в комментариях. Все читаю, по возможности отвечаю!

- Чтобы не пропускать новые статьи, подпишись на мой Telegram-канал

Источник: vse-dengy.ru

Облигации: можно ли на них заработать в 2 раза больше, чем на вкладах?

Облигации — это ценные бумаги, дающие право своему владельцу на получение заранее определенного дохода в оговоренные сроки. Это чем-то похоже на вклады, но есть некоторые нюансы. В том числе такие, которые позволяют зарабатывать больше и в ряде случаев сильно больше, чем по вкладам.

1973 просмотров

Если кто-то читал книгу «Самый богатый человек в Вавилоне», то помнит, как тот самый разбогател, вкладывая деньги, а точнее — давая людям деньги в долг на развитие их бизнеса. Под определенный процент. И брал деньги у других людей «на вклад», тоже под процент, при этом инвестируя их.

Максимально приближенные к этой истории инструменты — вклады и облигации (они же бонды). Правда, некоторые читатели делают выводы, что то же самое относится и к акциям, и покупают их, при этом со скепсисом смотря на облигации. Возможно, зря. Некоторые же просто не до конца понимают, как работает этот инструмент.

Ведь если смотреть на график, например, то облигации не растут так, как некоторые акции или вообще крипта (в десятки раз). Но есть один нюанс — купончики. Аналог выплат процентов по вкладу. Их можно реинвестировать или потратить на дошик.

Цена облигации напрямую зависит от ключевой ставки ЦБ. Как только она меняется, меняется стоимость бумаги, доходность вследствие этого корректируется. Купоны остаются неизменными, но за счет стоимости облигации доходность растет (если торгуется с дисконтом, ниже номинала) или падает (если торгуется с премией, выше номинала). Чем ближе к сроку погашению, тем ближе стоимость к номиналу (кроме дефолтных).

Рассмотрим ниже доходность различных облигаций. И как в разных банках есть диапазон по доходности вкладов, также и у разных эмитентов (организаций, которые выпускают [эмитируют] ценные бумаги для развития и финансирования своей деятельности) можно найти разные доходности по облигациям. Это могут быть ОФЗ (облигации федерального займа), муниципальные облигации (по регионам или городам) или корпоративные облигации. Последние в свою очередь принято делить на 3 эшелона. Кроме того, важно выбирать ликвидные бумаги (которые активно торгуются и которые всегда можно купить и продать по справедливой стоимости).

Почему эмитенты выпускают облигации, а не просто берут кредит в банке?

Логичный вопрос. Во-первых, это возможность вернуть тело долга в конце срока, а не выплачивать равными частями ежемесячно. Во-вторых, ставка в банке может быть выше. В-третьих, существуют дополнительные ограничения — банк диктует свои условия, и выпустить облигации проще и выгоднее.

— Главный риск — банкротство/дефолт эмитента. Если у него нет денег, то он не сможет выплатить купоны или погасить облигации.

— Инфляционный риск тоже стоит учитывать. Если купить облигации при низкой ставке ЦБ, а она поднимется, то доходность будет ниже актуальной.

— Риск оферты. Если эмитент решит досрочно погасить облигации по оферте, инвестору придется искать, куда вложитьcя. Если эмитент обязан выкупить облигации по оферте, может быть так, что после оферты ставка купона снизится.

— Также есть риски, связанные с продажей облигаций до срока погашения. Если ставка ЦБ упадет, придется продавать облигации дешевле стоимости покупки. Стоит учитывать этот момент. Либо просто ждать погашения и получить номинал. Но тут верно и обратное. Если ставка поднимется, их можно будет продать дороже.

Ну и есть еще ликвидность. Будут ли покупатели на непопулярную у инвесторов бумагу? Лучше такое не выбирать.

Сколько можно заработать на облигациях?

Рассмотрим все виды облигаций и сравним с ключевой ставкой и вкладом. Сегодня ключевая ставка ЦБ 9,5%, доходность по вкладам на 3 года — ±8% (без учета капитализации; я ориентируюсь на Альфа-Банк, в других банках может быть выше или ниже) без учета налогов (в этом году налог 13% отменен, а с налогом доходность стала бы ±7% без учета капитализации). С купонов налог 13% платится всегда, поэтому считаем с учетом налога.

Доходность сегодня: ±8,1% — 9,1% (без учета налога 13%) или ±7% — 8% (с учетом налога 13%)

Доходность относительно ключевой ставки ЦБ: ±73% — 84% от ставки (с учетом налога 13%)

Примеры: ОФЗ на 1 — 30 лет

Кредитный рейтинг: ruAAA (самый высокий)

ОФЗ в отличие от вкладов можно взять на более длинный срок (в который ставка ЦБ может сильно понизиться), а по надежности они прям огонь. Отсюда и такая низкая доходность. Конечно же, ставка ЦБ может и вырасти, тогда цена облигации снизится. Доходность на уровне вкладов или чуть ниже.

Муниципальные облигации

Доходность сегодня: ±8,9% — 10,5% (без учета налога 13%) или ±7,7% — 9% (с учетом налога 13%)

Доходность относительно ключевой ставки ЦБ: ±81% — 94% от ставки (с учетом налога 13%)

Примеры: Самарская область, Карелия, Москва и тд в основном от 3 до 10 лет

Кредитный рейтинг: ruAA, ruA, ruBBB, ruBB

Муниципальные облигации выпускаются городами или областями, и чем экономически привлекательнее регион, тем ставка ниже. Условно, московские облигации менее доходны, чем облигации калининградской области (понятно почему, она сегодня частично заблочена) или Хакасии/Башкирии (ну вот так вот). Тем не менее, надежность муниципальных облигаций почти такая же, как у ОФЗ.

Почти, поэтому доходности и выше. Есть возможность получить доходность выше при таких же рисках (риски дефолта страны). Доходность немного выше вкладов при условно низких рисках.

Стоит отметить, что через наших брокеров можно взять еще облигации РБ (при условии веры в Лукашенко). Там риски и доходность выше (порядка 13% без учета налога).

Корпоративные облигации первого эшелона

Доходность сегодня: ±8,9% — 11,1% (без учета налога 13%) или ±7,7% — 9,6% (с учетом налога 13%), может быть чуть выше

Доходность относительно ключевой ставки ЦБ: ±81% — 101% от ставки (с учетом налога 13%)

Примеры: МТС, Сбербанк, Газпром, Роснефть на 3 — 5 лет

Кредитный рейтинг: ruAA, ruA

Первый эшелон — это самые надежные компании, имеющие значение на государственном уровне. Так сказать, голубые фишки. Имеет смысл выбирать те облигации, которые выглядят интереснее государственных. И, естественно, стоит смотреть на ликвидность. Доходность выше вкладов и гособлигаций, риски выше, но в разумных пределах.

Корпоративные облигации второго эшелона

Доходность сегодня: ±10% — 20% (без учета налога 13%) или ±8,7% — 17,4% (с учетом налога 13%), но ИМХО не стоит гнаться за доходностью выше 14%

Доходность относительно ключевой ставки ЦБ: ±91% — 183% от ставки (с учетом налога 13%)

Примеры: АФК Система, Самолет, Европлан

Кредитный рейтинг: ruBBB, ruBB

Второй эшелон — это самое интересное, на мой скромный взгляд, среди облигаций. Но здесь нужно крайне прагматично подходить к выбору. Во-первых, слишком высокие ставки (от 15% на сегодня) могут оказаться непосильными, во-вторых, стоит учитывать специфику бизнеса в текущих условиях.

Это, например, касается застройщиков или лизинга (я смотрю на лидеров отраслей с адекватной долговой нагрузкой, а не на самые высокие проценты). Здесь также встречаются интересные молодые компании, которые способны на качественный рывок (ВУШ). Но есть и очень рискованные (дефолтнувшаяся Обувь России, Максима Телеком, Роснано). Доходность до двух раз выше вкладов, риски соответствующие.

Корпоративные облигации третьего эшелона

Доходность сегодня: ±11% — 25% (без учета налога 13%) или ±9,5% — 22% (с учетом налога 13%) и выше, но ИМХО вообще не стоит гнаться за доходностью выше 18%

Доходность относительно ключевой ставки ЦБ: ±91% — 231% от ставки (с учетом налога 13%)

Примеры: Техно Лизинг, Легенда, АО им. Т.Г. Шевченко

Кредитный рейтинг: ruB, ruCCC, ruCC, ruC

Третий эшелон — это уже во многом спекулятивные облигации, хотя и тут можно выбирать что-то интересное. Тем не менее, при низкой доходности (ниже 14%) стоит смотреть на компании с более высоким кредитным рейтингом, а если хочется пощекотать какую-то свою часть тела, то облигации с 15% — 18% доходности можно класть в рискованную часть своего облигационного портфеля. Насколько большой будет эта часть? Зависит от того, понимаете ли вы, что теоретический дефолт по таким облигациям лишит вас 100% этих активов. Непрофессионалам не стоит закупаться более чем на 10%. Профессионалы сами решат;)

ВДО (высокодоходные облигации)

Часть облигаций второго и большая часть третьего эшелонов маркетологи назвали ВДО — высокодоходными облигациями. На данный момент ВДО можно считать облигации с доходностью выше 12-14% (без учета налогов), но тут все условно. Есть и 20+.

Тем не менее, стоит помнить, что ВДО — это не столько высокодоходные, сколько высокорискованные облигации, где слово риск заменено на слово доход. Гарантий этого дохода нет, страховки по облигациям нет. Дефолт (как недавний у Обуви России) сделает больно.

Время от времени могут происходить ситуации, когда мусорные облигации летят в ад. Да и не только мусорные ВДО туда могут улететь, но и кажущиеся вполне надежными. Покупка ВДО связана с большим риском, поэтому хорошей практикой считается не брать их на всю котлету.

А еще хорошей практикой считается смотреть на кредитный рейтинг эмитентов, например, тут, а у особо прошаренных — на отчетность.

Диверсификация

Традиционно помним про диверсификацию. Она не нужна только в одном случае — когда стратегия предполагает покупку одних лишь ОФЗ. Во всех других случаях следует брать в портфель различные бумаги.

Например, это могут быть (без учета налогов) такие облигации в достаточно консервативном портфеле:

— 10% 2-3 вида ОФЗ с доходностью 8,5%

— 10% 3-4 вида муниципальных с доходностью 9%

— 20% 4-5 видов первого эшелона с доходностью 9,5%

— 50% 12-15 видов второго эшелона с доходностью 12%

— 10% 6-10 видов третьего эшелона с доходностью 15%

При подобном подходе к диверсификации можно получить доходность в 1,4 — 2 раза выше, чем по банковским вкладам. Но можно и не получить, ведь инвестировать — это не только классно, но и связано с определенными рисками.

Дополнительно повысить доходность можно на ИИС. Подробнее можно почитать тут.

— Инвестирование в облигации — процесс чуть более сложный (механически), чем вклад, более рискованный, но при этом велика вероятность получить более высокую доходность.

— Купить облигации можно у брокера. Да, с регистрацией и СМС. А дополнительно повысить доходность можно на ИИС.

— В зависимости от типов облигаций варьируются риски и доходность. Допустимый уровень риска каждый выбирает самостоятельно. И не забываем про диверсификацию.

— При одинаковом налогообложении облигации в подавляющем большинстве случаев выгоднее вкладов.

— Не стоит лезть в неликвидные облигации, которые сложно купить или продать по справедливой цене, а иногда — вообще по любой.

Полезные ссылки

Ответ на вопрос, можно ли заработать в 2 раза больше, чем на вкладах. Но только на высокорисковых бумагах. Более логично рассматривать доходность до полутора раз выше, чем по вкладам.

Традиционно приглашаю подписаться на мой телеграм-канал, в котором я рассказываю о своем опыте в инвестициях и финансовой грамотности, о том, как коплю на недвижимость в Сочи и не забываю про полезные источники знаний и мемы. Это все еще добровольно и ни к чему не обязывает;)

Показать ещё

45 комментариев

Написать комментарий.

Что я понял на личном опыте — облигации это не вклад. Купив ОФЗ, можно потерять все проценты и даже часть первоначальной суммы.

В 2020 я купил длинные ОФЗ, в 2022 их рыночная стоимость + накопленный доход по купонам все равно меньше той цены, которую я заплатил в 2020.

Это произошло из-за резкого повышения ставки рефинансирования ЦБ. Когда покупал, то ставка была 5.5, сейчас 9.5. Если я сейчас продам эти ОФЗ, то даже в ноль не выйду.

С вкладом, если досрочно закрываешь, то хотя бы теряешь только проценты. Основная сумма вклада остаётся. Когда купил ОФЗ, а потом надо срочно продать (типа закрыл вклад досрочно), может получиться так, что вернешь меньше, чем вкладывал.

Если вы думаете, что резкого повышения ставки ЦБ не может случится ещё раз, то вспомните, в какой стране мы живём.

Да, если купить дешево и подождать, то можно и на облигациях типа ОФЗ сделать 20%. Так было в марте 2022; кто тогда купил — заработал. А кто в панике продавал, думая что все пропало и надо забирать те деньги, что остались, тот просто потерял деньги.

Поэтому с облигациями не все так просто, надо разбираться и понимать, что делаешь. А не просто купил ту бумажку, где брокер написал проценты большие, и все, сиди-жди процентов.

Облигации это сложный финансовый инструмент. С вкладами все проще, там меньше вариантов и меньше мест, где неопытного инвестора могут ввести в заблуждение.

Источник: vc.ru

Как стать держателем облигаций в 2022 году и получать доход

Подготовили доступный гайд о том, как купить облигации физическому лицу в России: где это можно сделать и есть ли выгода по сравнению со вкладом.

Что такое облигации простыми словами

Представьте, что ваш друг открывает бизнес, но для быстрого старта у него не хватает 200 000 руб. Он просит у вас эту сумму в долг и обещает вернуть через год с процентами, т.к. уверен в успешности своего дела. При этом проценты он готов выплачивать в течение года до того, как вернёт основной долг. Для надёжности вы задокументировали все моменты, и у вас на руках осталась бумага, где прописан график выплаты процентов и обязанность вашего друга вернуть основной долг в установленный срок.

Собственно, по схожему принципу работают облигации. Но в этом случае вы даёте в долг государству или компаниям.

Облигация — разновидность ценной бумаги в виде обязательства заёмщика вернуть деньги кредитору к определённому сроку и выплачивать проценты согласно графику.

В данном случае вы, покупая облигацию, становитесь кредитором, а эмитент (кто выпускает облигации) выступает в роли заёмщика.

С облигациями связны несколько понятий:

- Дата погашения — крайний срок, когда эмитент должен вернуть долг.

- Номинал — это собственно занимаемая сумма, которая будет вам возвращена к моменту погашения облигации.

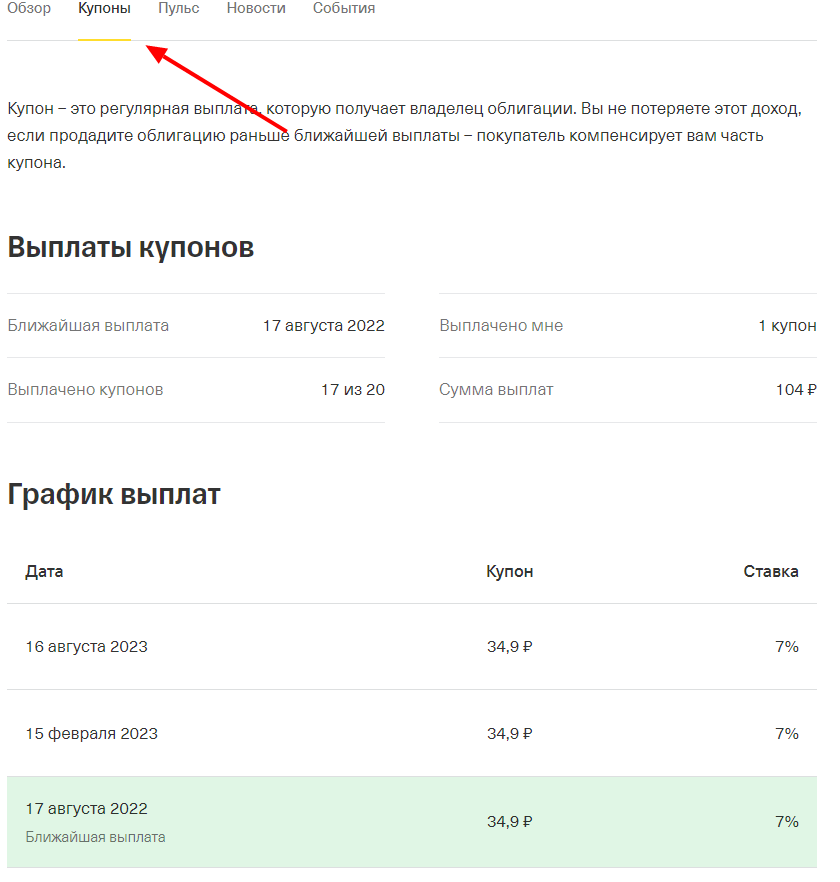

- Купон — регулярная выплата (проценты), которую получает владелец облигации до даты погашения. Купоны выплачиваются раз в квартал, полугодие или год. Чаще всего сумма стабильная и прописана в графике выплат, но иногда может быть плавающей и меняться в зависимости от разных факторов.

Не следует путать номинал и текущую стоимость облигации. Номинал — фиксированная сумма, которая будет выплачена к погашению, обычно это 1000 руб. Однако при покупке облигации её биржевая стоимость не всегда равна номиналу. Это зависит от доходности этого выпуска, количества выплаченных купонов и прочих факторов.

Запомнить: почём бы вы ни купили облигацию, к погашению вы получите номинал.

Большое преимущество перед банковским вкладом — возможность в любой момент продать облигацию и сохранить ранее полученные проценты. То есть в этом случае вы передаёте права кредитора другому лицу, которое дальше будет получать купоны и номинал.

Виды облигаций

В зависимости от эмитента различают:

- Государственные облигации. В России это облигации федерального займа (ОФЗ), выпускаемые Минфином для устранения дефицита бюджета. Формально вы даёте в долг государству, причём ваш доход в этом случае не облагается НДФЛ.

- Муниципальные облигации. Эмитентами выступают регионы, города или отдельные госструктуры, и чем крупнее субъект, тем выше доходность. Надёжность тоже высокая, т.к. вы имеете дело с государственными субъектами, но в случае кризисной ситуации в первую очередь будут решаться вопросы страны в целом, а уже потом отдельных регионов.

- Корпоративные облигации. Их выпускают компании с целью финансирования собственных проектов, и чем стабильнее бизнес, тем лучшая надёжность. Специфика в том, что на порядок доходнее облигации у некрупных компаний, но и риски таких инвестиций пропорционально выше.

- Еврооблигации. Номинированы в иностранной валюте.

Помним о рисках

Облигации — биржевой инструмент, и инвестору стоит помнить о вероятности потерять часть вложений. Хотя в случае облигаций риски не такие высокие, если работать с надёжными эмитентами.

- Продать облигацию не всегда можно по выгодной цене. Её биржевая стоимость колеблется и на фоне негативных новостей может уйти в минус.

- Вложения в облигации не покрывает страховка, как в случае с банковскими вкладами. Здесь гарантом выступает только эмитент.

- Любой эмитент может оказаться в ситуации, когда выполнение обязательств по облигациям для него становится невозможным. Это называется дефолт. Иногда он возникает просто, потому что у компании недостаточно средств, а иногда — по техническим причинам.

Как купить облигации обычному человеку

Надёжнее всего приобретать ценные бумаги на Московской бирже. Напрямую физическим лицам в РФ торги недоступны, нужен брокер — лицензированная организация, которая выступает посредником между вами и биржей.

Для тех, кому лень читать: нужно выбрать брокера и зарегистрировать у него брокерский счёт, через сайт или приложение брокера купить облигации и дожидаться выплат купонов и номинала.

А теперь подробнее.

Этап I: Выбор брокера

Для покупки облигаций российских эмитентов подойдёт практически любая брокерская организация. Критерии такие:

- Наличие в списке брокеров на сайте Мосбиржи.

- Наибольшая клиентская база и высокие обороты по сделкам. Обычно эти данные собирала биржа, но сейчас эта практика приостановлена, поэтому можно обратится к другому актуальному списку, например, на SMART-LAB.

- Подходящий тариф. Облигации — это тема долгосрочных инвесторов, поэтому нет смысла брать тариф с платой за обслуживание брокерского счёта. Лучше остановиться на вариантах с комиссией за сделки.

- Удобство пользования. Это не самый важный критерий, но по итогу является определяющим, особенно для новичков. Речь об инструментах, которые предоставляет брокер для торговли: личный кабинет на сайте, приложение, торговый терминал. Здесь только скажем, что вам никто не запрещает открыть несколько брокерских счётов у разных брокеров и на своём опыте понять, с кем работать комфортнее.

Если вас интересуют еврооблигации в иностранной валюте, то добавляется ещё один критерий — брокер должен быть не под санкциями.

Этап II: Регистрация брокерского счёта

Это специальный счёт, как в банке, только у брокерской компании. Именно с него будет производиться покупка облигаций и на него будут начисляться купонные выплаты, номинал и средства от продажи ценных бумаг. Что нужно сделать:

- Зайти на сайт выбранного брокера или установить приложение.

- Заполнить анкету с вашими контактами и личными данными, включая паспортные.

- Отправить заявку и дождаться её одобрения. Обычно это занимает от нескольких минут до одного рабочего дня.

- Вам придёт уведомление о том, что всё прошло успешно, и будет открыт доступ к личному кабинету инвестора.

- Пополните счёт любым удобным способом. Если планируете приобретать облигации, то начинать можно с 1000 руб.

Подумайте над открытием индивидуального инвестиционного счёта (ИИС), если планируете держать бумаги более 3-х лет. Подробнее о нём мы говорили в статье по ссылке выше. Главная фишка в том, что он позволяет повысить доходность за счёт налогового вычета или освобождения от уплаты НДФЛ.

Этап III: Покупка облигаций

Теперь у вас есть доступ к торговле на бирже, и можно купить облигации. Предварительно рекомендуем пройти обучение у брокера — это бесплатно и полезно.

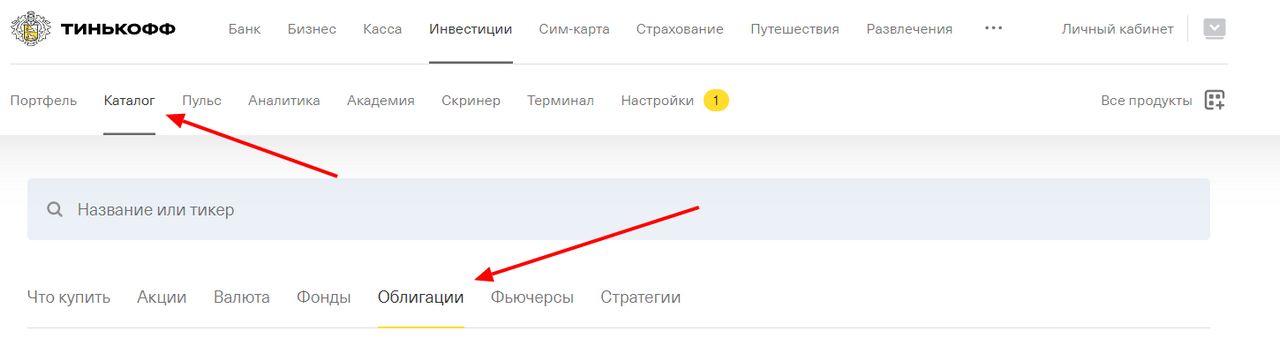

Показываем процесс на примере брокера «Тинькофф Инвестиции»:

-

Находясь в личном кабинете, перейдите в раздел «Каталог» и выберите «Облигации».

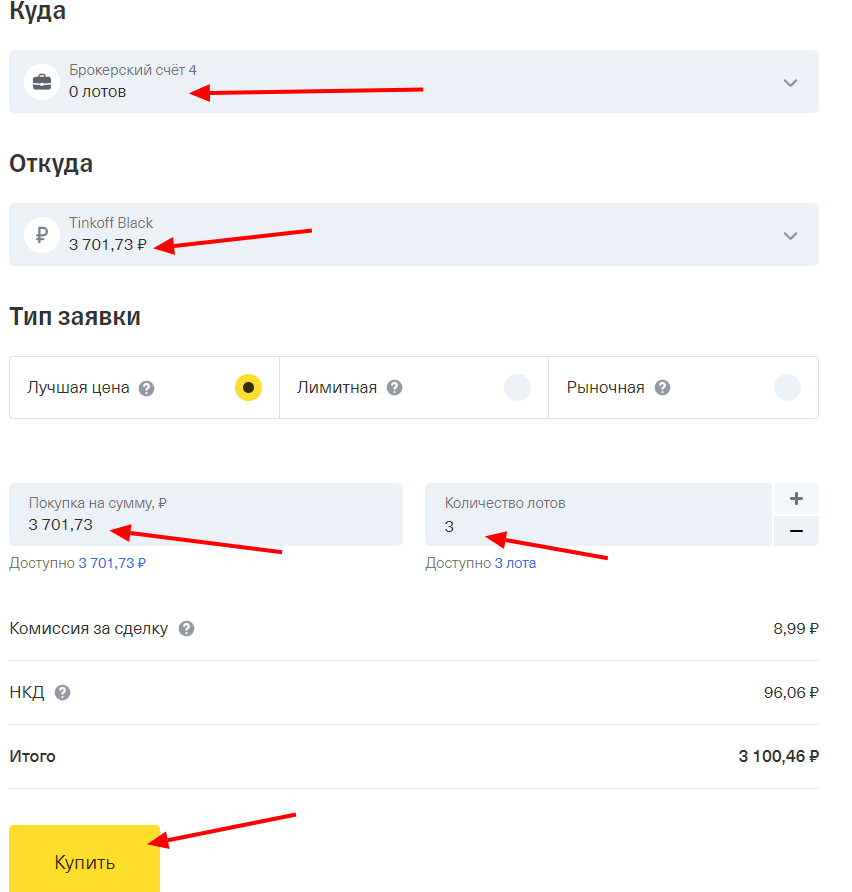

Что за НКД? Это накопленные купонный доход — часть купона, накопившаяся после выплаты предыдущего купона. Вы как покупатель облигации единоразово платите её предыдущему владельцу.

Как заработать на облигациях

Вот из чего складывается доход:

- Купонные выплаты.

- Разница между биржевой стоимостью и номиналом. Вы покупаете облигацию по цене ниже номинала и зарабатываете на разнице, когда долг будет погашен. Например, вы приобрели бумагу за 900 руб и к дате погашения получили номинал 1000 руб, доходность =» 100 руб + купоны.

- Перепродажа облигации при подорожании. В этом случае вы просто зарабатываете на курсовой разнице, не дожидаясь даты погашения.

Альтернативный вариант — приобрести акции биржевого фонда, который инвестирует в облигации. В этом случае у вас не будет необходимости собирать портфель из ценных бумаг, т.к. за вас это сделают аналитики фонда, но и купоны вам выплачивать не будут. Поэтому и заработок будет завесить только от подорожания акций фонда.

Сравниваем доход по облигациям и вкладу

Облигации часто называют альтернативой банковским вкладам. Оба инструмента схожи по доходности и не требуют активных действий инвестора — «вложил деньги и жди».

Предположим у инвестора Пети прямо сейчас есть на руках 500 000 руб. Он хочет инвестировать на 1 год с минимумом рисков. Для этого он решил положить половину суммы на банковский вклад, а на другую купить облигации.

Для вклада он выбрал ВТБ, у которого на момент написания статьи самый прибыльный вклад предусматривает ставку 6,7%. Таким образом, при вложении 250000 руб доход составит 16980,44 руб с учётом капитализации процентов.

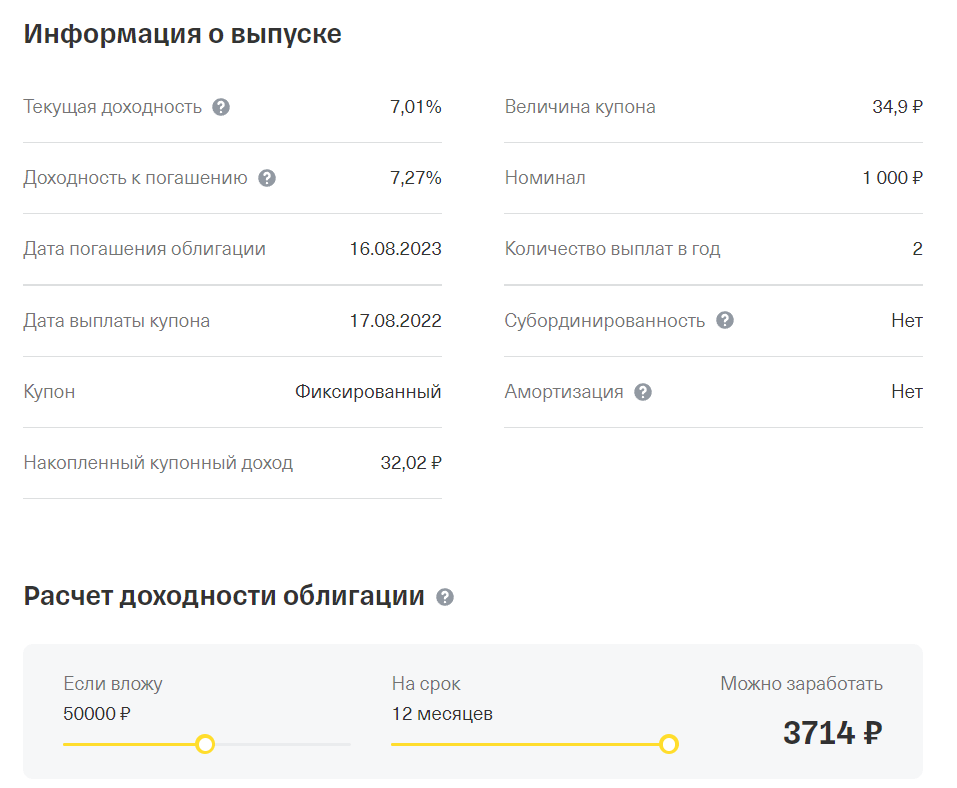

Сколько можно заработать на облигациях? В противовес вкладу возьмём ОФЗ 26215 на 12 месяцев с доходностью 7,26 %. Её биржевая стоимость — 998,45руб, на 250000 руб можно купить 241 лот. Таким образом, будет такая доходность к дате погашения:

- Купоны — 25232,7 руб.

- Разница между ценой покупки номиналом — 373,55 руб.

- За вычетом комиссии и НКД, получим доход 17167, 75 руб.

На первый взгляд итоговая разница кажется незначительной, но если учесть, что с каждой выплаты купонов Петя мог докупать ещё по 8 краткосрочных облигаций, то можно выйти вперёд ещё на несколько сотен рублей. Плюс он имел бонус в виде возможности продать бумаги, если бы их текущая стоимость возросла.

Кратко

Облигации — консервативный биржевой инструмент с фиксированной доходностью. Пока вы владеете такими бумагами эмитент обязан выплачивать вам купоны согласно графику, а к погашению облигации он возвращает основной долг — номинал. Чтобы купить облигацию, нужно зарегистрировать брокерский счёт, выбрать интересующую бумагу и совершить сделку.

Опубликовано: 1 авг. 18:33

Источник: trendup.pro

Рынок облигаций восстанавливается: какие бумаги дают привлекательную доходность

Весной этого года на неустойчивом фондовом рынке заметно замедлилось размещение корпоративных облигаций. В июне этот процесс восстановился: на рынок вышло 47 новых выпусков и 23 новых эмитента. В мае количество новых размещений было более чем вдвое ниже июньских показателей. В то же время объем рынка корпоративных облигаций несколько снизился по сравнению с маем и составил 16,7 млрд рублей (16,8 млрд в мае).

Закончили чтение тут

В первый летний месяц первичные размещения проводили преимущественно устойчивые эмитенты с высоким кредитным рейтингом на уровне АА и ААА, говорит аналитик ФГ «Финам» Алексей Козлов, в их числе «Почта России», «Ростелеком», «Славнефть» и МТС. Эти эмитенты выпустили облигации со схожим сроком обращения (от трех до шести лет) и схожими премиями по отношению к облигациям федерального займа (около 100 базисных пункта), добавляет аналитик.

Сколько можно заработать на покупке облигаций, определяется несколькими факторами: надежностью эмитента, ставкой купона и его типом, длительностью размещения облигаций. Также имеет значение спред, с которым торгуются корпоративные облигации по отношению к облигациям федерального займа.

Аналитики, опрошенные Forbes, отобрали наиболее интересные для инвестирования новые выпуски, исходя из надежности эмитента и кредитного спреда по сравнению с ОФЗ.

Большие и устойчивые

В целом на рынке сейчас сохраняются расширенные спреды корпоративных облигаций по отношению к ОФЗ. Но в бумагах «первого эшелона» потенциал игры на этой разнице практически исчерпан, говорит Алексей Козлов из «Финама». Тем не менее на фоне других больших и устойчивых компаний лучше выглядит новый выпуск «Славнефти». «Кредитный спред по бумаге «Славнефть», 002P-04 все же шире и сейчас составляет более 160 б. п., поэтому она кажется в этом плане привлекательнее», — говорит Козлов.

«Славнефть» провела размещение десятилетних корпоративных облигаций на 10 млрд рублей, сбор заявок завершился 16 июня. Рейтинговое агентство «Эксперт РА» присвоило выпуску уровень «ruАА». Ставка купона установлена на уровне 10,15% годовых.

Материал по теме

В условиях высокой волатильности на рынке и тенденции к снижению процентных ставок есть смысл обратить внимание на длинные выпуски надежных эмитентов с фиксированным купоном, говорит директор аналитического департамента ИК «Велес Капитал» Иван Манаенко. «Несмотря на относительно невысокие текущие купоны и в целом доходности, есть определенный задел на рост стоимости выпусков первого и второго эшелонов на фоне дальнейшего снижения ключевой ставки. К тому же высокая ликвидность позволяет с минимальными потерями переформатировать портфель в течение одного дня», — говорит Манаенко.

В частности, по оценкам аналитиков «Велес Капитала», интересным может быть новый выпуск бумаг МТС сроком на четыре года и объемом 10 млрд рублей. Ставка купона по ним составляет 9,65%, а спред к доходности по ОФЗ — 112,23 базисных пункта. «Эксперт РА» присвоил этому выпуску рейтинг «ruAAA».

Также в «Велес Капитале» отмечают два десятилетних выпуска «Почты России» на 20 млрд рублей. Их размещение было завершено в конце июня. Ставка купона по обоим выпускам составляет 10,15% годовых. G-спред по выпуску Почта России-БО-002P-02 составляет 102,29 б.п., по выпуску Почта России-БО-002P-03 — 105,8 б.п.

«Почта России» также входит в число системно значимых предприятий, что означает высокую устойчивость. Также к таким эмитентам относится «Дом.РФ», уточняет в свою очередь управляющий активами УК «Ингосстрах-Инвестиции» Павел Капустюк. «Дом.РФ» разместил в начале июня очередной выпуск ипотечных ценных бумаг на 6,5 млрд рублей. Эмитенты, относящиеся к системно значимым, имеют высокий шанс получения государственной поддержки в случае трудностей.

Малые и высокодоходные

Среди дебютантов на рынке облигаций в июне был ряд компаний малого и среднего бизнеса, указывает эксперт по фондовому рынку «БКС Мир инвестиций» Игорь Галактионов. «Можно отметить компанию Whoosh с выпуском на 3,5 млрд рублей, а также компании «Антерра» (150 млн рублей) и «Электроаппарат» (около 26,1 млн рублей из анонсированных 150 млн рублей)», — говорит эксперт.

Дебютный выпуск облигаций оператора проката электросамокатов Whoosh отметили все опрошенные эксперты. Облигации со ставкой купона 13,5% и доходностью 14,6% имеют спред к облигациям федерального займа в 547,99 б.п.

Также спросом у инвесторов сейчас пользуются облигации IT-компании «Ред Софт» на 2,5 года, которые вышли в обращение в начале июня. Общий объем составил 100 млн рублей, ставка 1-го купона — 19% годовых. «Эта эмиссия сейчас торгуется по цене 105,5% от номинала с доходностью 17,2% годовых», — говорит Алексей Козлов из «Финама». Спред с ОФЗ по этим бумагам составляет 872,3 б.п.

Материал по теме

Перспективные выпуски

Среди будущих выпусков аналитики отмечают облигации девелопера «Самолет». Компания планирует провести сбор заявок на бонды объемом 10 млрд рублей 12 июля. Срок обращения составит три года. «По текущему рынку премия к ОФЗ по таким облигациям составляет около 500 б.п.», — говорит Сергей Суверов из «Арикапитала».

Второй фаворит — группа «Белуга», которая планирует провести сбор заявок 8 июля. Компания намерена выпустить пятилетние бонды на 5 млрд рублей. Текущий спред с ОФЗ по корпоративным облигациям «Белуги» составляет 300 б.п., говорит Иван Манаенко из «Велес Капитала».

Инвестору

Высокие доходности сейчас остались только в сегменте высокодоходных облигаций или же в отдельных сегментах с повышенным риском, говорит Игорь Галактионов из «БКС». В частности, это бонды девелоперов. «Доходности по многим выпускам остаются высокими, но инвестору важно избегать концентрации портфеля в таких идеях и четко осознавать, насколько его уровень компетенции и риск-профиль соответствуют таким инвестициям», — добавляет Галактионов.

В текущих условиях нужно учитывать, что Банк России продолжит снижение ключевой ставки, и до конца года она может достичь 9% годовых, говорит управляющий активами УК «Ингосстрах-Инвестиции» Павел Капустюк. В таких условиях привлекательно могут выглядеть облигации сроком более пяти лет эмитентов первого эшелона.

«С другой стороны, на рынке происходят первичные размещения эмитентов более рискового эшелона (застройщики, лизинговые компании), которые предлагают бумаги с более коротким сроком до погашения, но с большей премией на размещении. При всестороннем кредитном анализе таких эмитентов и выявлении факторов, которые могут привести к положительной переоценке таких бумаг, у инвесторов есть шанс дополнительно заработать на таких облигациях, даже если у них невысокая дюрация», — говорит Капустюк.

В «первом эшелоне» корпоративных облигаций расширенных спредов с ОФЗ остается все меньше, а высокодоходные бумаги имеют повышенный риск, отмечает Алексей Козлов из «Финама». «Поэтому инвесторам следует обратить внимание на выпуски крепких эмитентов из второго эшелона. Продолжается снижение ставок, то на этом фоне более привлекательны бумаги со средней дюрацией, поскольку ликвидных длинных бумаг у нас на рынке нет», — поясняет он.

Козлов также указывает на то, что сейчас особенно важно оценивать кредитный риск эмитента и то, как на его бизнесе сказываются санкции.

Источник: www.forbes.ru

Как заработать на облигациях для начинающих — стратегии и подходы

Все хотят получать стабильный и надёжный доход от инвестиций. Акции крайне волатильны в цене и слабо предсказуемы, поэтому подойдут далеко не всем. Но зато есть тип ценных бумаг, который более надёжен и предсказуем: облигации.

В этой статье мы подробно рассмотрим вопрос: как заработать на облигациях, как это сделать обычному инвестору? Сколько можно заработать на облигациях и какие риски у держателей?

1. Коротко про облигации (долговые ценные бумаги)

Для начинающих инвесторов облигации кажутся непонятным термином, тёмным лесом. Давайте быстро рассмотрим основную их задачу.

Облигации — это долговые ценные бумаги, торгуемые на бирже. Появляются в результате эмиссии. Их главная цель: удобный способ кредитования для эмитента.

Облигация — это долговая расписка, способ взять крупные деньги в долг на длительный срок.

Облигации выпускаются крупными объёмами. Например, на 30 млрд рублей. В момент размещения происходит сбор заявок от инвесторов, фондов, банков. Этот процесс чем-то напоминает IPO у акций.

Какая информация есть у каждой облигации:

- Срок погашения (дата экспирации, expiration Date);

- Купонный доход (проценты);

- Номинальная стоимость (цена, по которой будет осуществлен выкуп в день погашения);

- Рыночную стоимость на бирже;

В день погашения облигации эмитент выкупает весь выпуск по номинальной стоимости. При этом инвестору ничего делать не нужно. У держателей списываются ценные бумаги и взамен появляются денежные средства на брокерском счёте.

Например, предприятию понадобилась крупная сумма денег на расширение бизнеса. Для этого проводится эмиссия облигаций под 10% годовых на 5 лет. Выплата купонов производится два раза в год по 5% (50 рублей). Далее, компания собирает сбор заявок от инвесторов, когда сбор заверешен, облигации проходят на листинг фондовой бирже.

В итоге компания получает необходимые деньги, а держатели облигаций становятся кредиторами. Они получают 10% годовых за выданный займ.

Держатель облигации каждый день получает небольшую прибавку к будущей купонной выплате. Эта «копилка» называется «накопленным купонным доходом» (НКД). В день выплаты купона, НКД обнуляется и счётчик накопления начинает бежать заново.

Например, если сегодня НКД равен 10,14 рублей, то завтра он будет 10,20 рублей, потом 10,26 рублей. В день выплаты купона он будет равен 50 рублей. Все держатели облигаций получат эти деньги, а НКД начинает новый счёт с нуля.

Облигации по своему принципу напоминают банковские вклады. Здесь также можно предсказуемо оценить будущий доход от инвестиций. Только в отличии от вкладов, при их продаже вы не теряется НКД. На банковских вкладах при досрочном закрытии проценты теряются.

Как заработать на облигациях начинающим? Достаточно просто быть держателем этих ценных бумаг. За каждый день удержания, инвестор зарабатывает часть купона.

Облигации позволяют получать гарантировать постоянный доход. В этом их главное преимущество.

2. Виды облигаций

На Московской бирже представлено много компаний. У инвесторов есть из чего выбирать. У большинства компаний есть несколько выпусков с разными доходностями и датами погашения.

Кто может быть проводить эмиссию облигаций:

- Государство . Эмиссию проводит Минфин РФ. Эти облигации сокращённо называют ОФЗ. Они считаются самыми надёжными долговыми ценными бумагами в РФ. Фактически держатели ОФЗ являются кредиторами государства. Эти облигации выпускают, чтобы покрыть бюджетный дефицит;

- Муниципальные округа . Выпускают города, которым необходимо покрыть бюджетный дефицит области;

- Компании . По-другому эти выпуски называют корпоративными;

По выплате купонов выделяют следующие виды облигаций:

- Фиксированной . Купонный доход фиксируется на весь срок действия, поэтому инвесторы могут заранее рассчитать потенциальную прибыль от вложений;

- Плавающая (переменный). Купонная доходность может изменяться в зависимости от условий. Обычно эти условия связаны со средней ставкой RUONIA. Иногда их называют «флоутерами»;

- Индексируемый номинал . Номинальная стоимость этих ценных бумаг увеличивается ежегодно на размер инфляции. Также у них есть небольшой купонный доход. Крайне редкий вид на Московской бирже;

Большинство выпусков имеют фиксированный купон, поэтому можно заранее предсказать точную прибыль на момент экспирации, если удерживать их до конца.

3. Как покупать облигации физическому лицу

Доступная цена облигаций делает их популярными для широкого круга граждан. Номинал одной составляет всего 1000 рублей. В процессе торгов, рыночная стоимость может быть дороже или дешевле номинала, но обычно эти отклонения незначительны (например, 1100 руб, 970 руб и т.д.).

Покупать облигации можно на фондовой бирже через торговые терминалы (программы для торговли на бирже). В их роли большинство граждан используют простые мобильные телефоны/планшеты.

Для доступа на биржу потребуется регистрация у брокера. Клиент не может вести самостоятельную торговлю без брокерской компании. Рекомендую для работы следующих брокеров (сам работаю с ними):

- Финам (акция: тариф Free Trade торговля без комиссии навсегда)

- БКС Брокер

Почему именно эти брокеры? Перечислим кратко их плюсы:

- Есть все доступные финансовые инструменты для заработка (акции, облигации, ETF фонды, фьючерсы, опционы);

- Доступ к Московской и Санкт-Петербургской бирже;

- Минимальные комиссии за торговый оборот;

- Бесплатное пополнение/снятие денег;

- Удобные мобильные приложения для торговли;

- Регистрацию можно пройти удалённо;

После регистрации открываете брокерский счёт. Пополнить можно любым удобным способом. Можно даже через любую банковскую карту сделать перевод.

После чего можно приступать к непосредственной покупке облигаций.

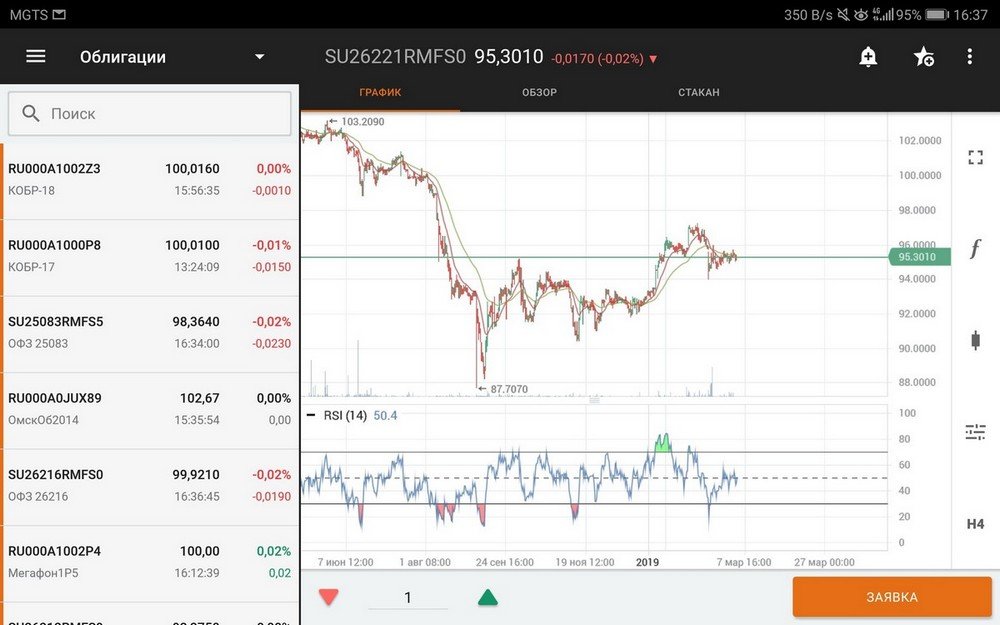

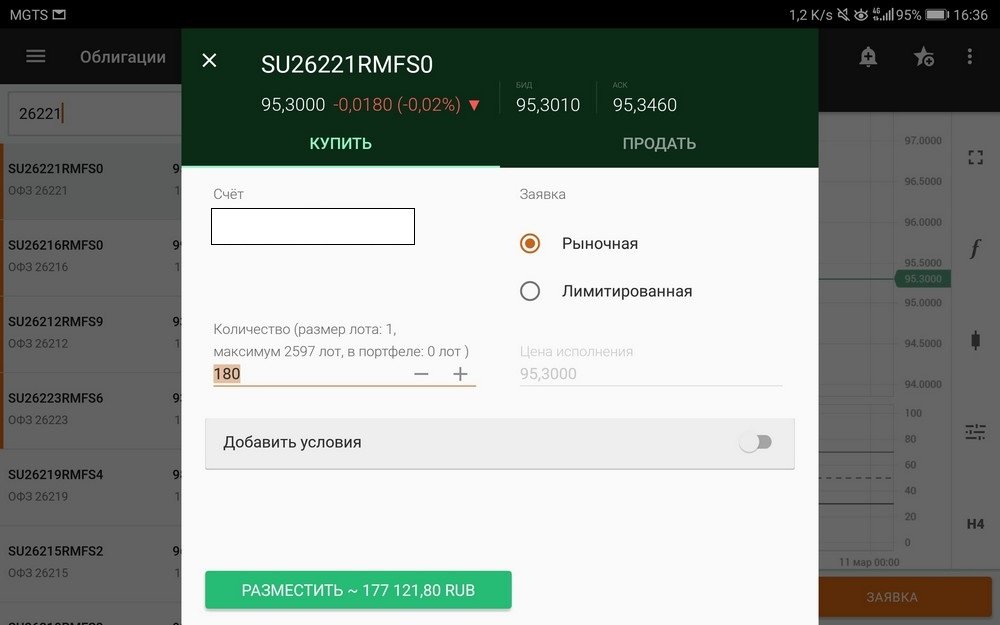

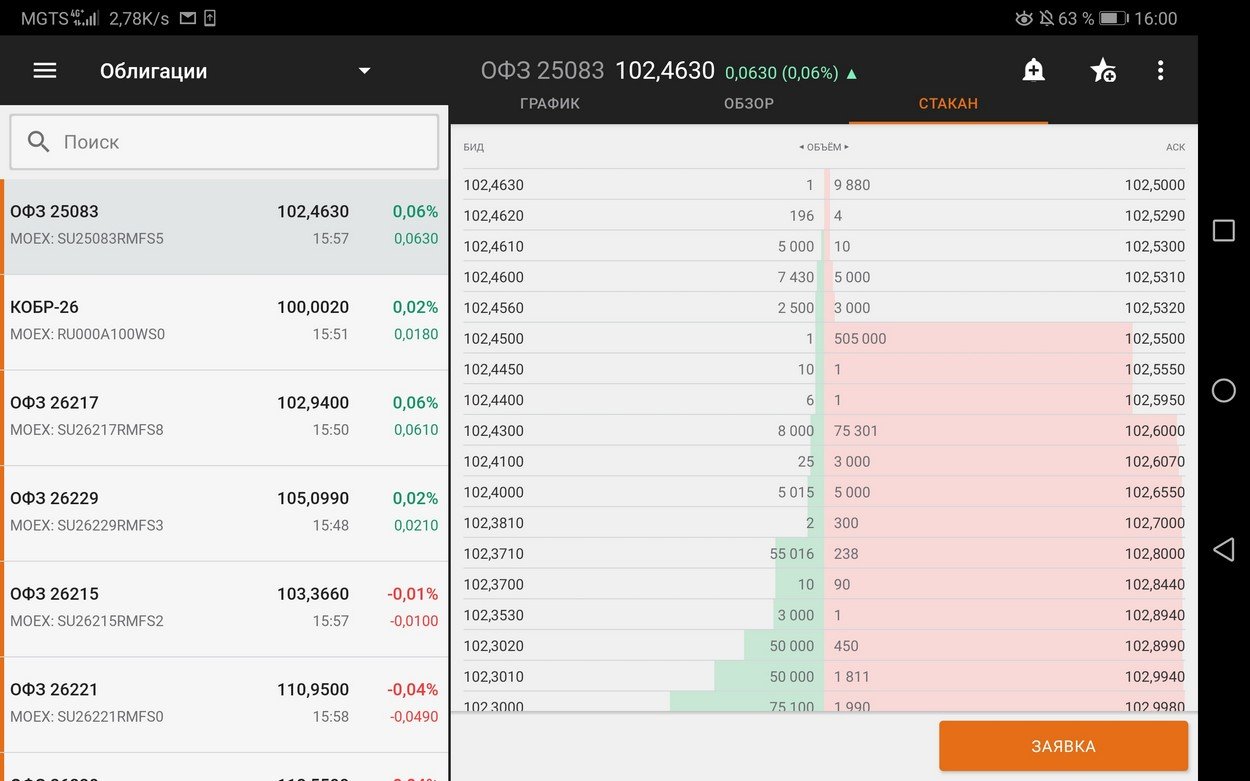

Например, так выглядит интерфейс при покупке облигаций ОФЗ через мобильное приложение «Финам Трейд» (брокер Finam):

Также в приложении есть удобная возможность просмотреть текущий график торгов:

Подробные инструкции можно прочитать в статьях:

- Инструкция: как купить облигации;

- Как торговать на фондовой бирже для начинающих;

- Инвестиции в облигации;

- Как купить ценные бумаги — подробный обзор;

4. Какие облигации лучше выбрать: с фиксированным или плавающим купоном

На рынке представлено два вида облигаций: с фиксированным и плавающим купоном. Какой тип лучше выбрать? На этот вопрос сложно ответить однозначно. Давайте разберёмся.

Доходность по облигациям напрямую зависит от ключевой ставки ЦБ. Обычно текущая доходность по ОФЗ примерно равна ей. Соответственно, для корпоративных выпусков доходность побольше за счёт премии за больший риск.

Когда лучше выбирать облигации с фиксированным купоном? Когда ключевая ставка высока и ожидается цикл её снижения. В этом случае, рыночная стоимость будет дорожать, чтобы сравняться с доходностью новых выпусков. Таким образом можно заработать на росте стоимости облигаций.

Например, если облигация с датой погашения через 10 лет имеет доходность 10% и текущая ключевая ставка 10%, то её рыночная стоимость будет в районе номинальной цены 1000. Если ключевая ставка упадёт до 7%, то рыночная цена подрастёт до 1200-1300 за счёт изменения ставки.

Если же ставка в районе 5%, то ожидать её дальнейшего снижения до 0% вряд ли приходится (речь про РФ). В этом случае покупать долгосрочные облигации с фиксированным купоном не самое лучшее решение. Лучше брать либо с плавающим купоном или с коротким погашением.

Если ключевая ставка высокая и ожидается её снижение, то лучше брать с фиксированным купоном долгосрочные выпуски. Если ставка уже низкая и может только подниматься, то лучше покупать облигации с плавающим купоном.

- Список краткосрочных ОФЗ;

- Список ОФЗ с плавающим купоном;

5. Сколько можно заработать на облигациях

В отличии от акций, облигации ограничены в доходности. Особенно это касается долгосрочных держателей. То есть облигационеры не смогут заработать больше, чем цифра, рассчитанная доходность к погашению.

С одной стороны это хорошо, инвестор полностью может предсказать прибыльность инвестиций. Но с другой — хотелось бы больше денег.

Например, владельцы облигаций точно знают, что получат номинальную стоимость и купон в день погашения. Владельцы акций же не могут быть уверенными на 100%, что их биржевые котировки не обвалятся к какому-то дню.

Сколько можно заработать на облигациях? Всё зависит от уровня риска, который готов принять инвестор и текущей процентной ставки ЦБ.

Чем выше доходность, тем выше риски дефолта.

Если инвестор не готов рисковать вовсе и для него самое важно это стабильность, то ему логичнее держать все деньги в ОФЗ с коротким сроком и часть в среднесрочных выпусках. Доходность по ним будет самая низкая среди всех выпусков. Например, если ставка 5%, то инвестор может зарабатывать в районе 5-7% годовых на ОФЗ.

Если инвестор готов принять небольшие риски, то можно улучшить ставку доходности на 2-5%. Причём риски в этом случае практически равны 0. По статистике, лишь 1 инвестиция из 30 за 5 лет принесёт существенные убытки. Т.е. в целом инвестор всё равно выигрывает (в данном случае имеется ввиду, что инвестор вкладывает в надёжные компании).

Начинающим сложно давать советы по выбору компаний, поскольку надо изучать статистику, отчётность, уметь сравнивать их. Такой анализ смогут делать опытные инвесторы. Поэтому порой проще всего покупать сильные компании, которые представлены на рынке акций. Если их котировки растут, то можно покупать облигации этой компании, поскольку рынок закладывает рост бизнеса, поэтому платить по облигациям он наверняка сможет.

- Инвестиционные риски — подробное описание;

- Рассчитываем доходность и риски инвестиционного портфеля;

6. Налог на прибыль по облигациям

С 2021 г. все купонные выплаты облагаются 13% налогом. Если доход инвестора за год превышает 5 млн рублей, то налог чуть выше — 15%.

Избежать налог на прибыль по купонам никак нельзя. Выплата приходит на брокерский счёт с удержанным налогом.

Присутствует налог на прибыль при операциях купли/продажи. Например, если купить облигацию по 1000 рублей, а продать по 1010 рублей, то образуется прибыль в размере 10 рублей.

Налог на прибыль по операциям купли/продажи удерживается по итогам года. Брокеры являются налоговыми агентами, поэтому если оставить необходимую сумму для налога с 1 по 31 января, то она автоматически спишется для оплаты.

7. Есть ли риски у заработка на облигациях

Облигации относят к низкорискованным финансовым инструментам, но тем не менее они не исключены полностью от рисков.

Какие риски есть у держателей облигаций? Самый главный риски это дефолт по выпуску. Другими словами эмитент просто не выплатит деньги. Инвестор в этом случае потеряет либо всё, либо большую часть. Поскольку выпуски торгуются до последнего, то всегда есть возможность скинуть в рынок ценные бумаги с большим дисконтом. Например, по 200 рублей (номинал 1000 руб).

Потеря составит 80%, но это лучше, чем потерять всё.

У облигаций с офертой, есть риски быть принудительно выкупленными. Потерять деньги в этом случае можно лишь в том случае, если облигация долгосрочная и сильно дорогая.

Например, в 2021 г. был выкуплен выпуск НорНик БО-5. Срок погашения был назначен на 2027 г, доходность по купону 11,6%. Цена облигации ещё в 2020 г. была 1150-1200 рублей, что выше номинала на 15-20%. Те, кто приобрел её по таким ценам потеряли около 7-10%, поскольку погашение в феврале 2021 г. было по номиналу.

Чтобы снизить риски, рекомендуется вкладывать деньги в новые выпуски. Риски дефолта минимальны, поскольку эмитент только получил деньги и прошел ряд строгих проверок. Естественно, что 100% гарантии нету, но это лишь дополнительная защита. Можно их удерживать до 6-12 месяцев. Далее, риски немного повышаются.

В целом риски у облигаций довольно маленькие. В подавляющем большинстве проблем с выплатами у крупных эмитентов не возникает.

Новичка следует избегать покупку субординированных облигаций (суборды). Доходность по ним чуть выше, чем по обычным, но риски существенно выше. Субординированные выпуски могут выпускаться только банками.

8. Как заработать больше на облигациях

Увеличить прибыльность заработка на облигациях можно через ИИС (индивидуальный инвестиционный счёт). Фактически он является обычным брокерским счётом, но с возможностью получения налоговых льгот.

На ИИС доступны одна налоговая льгота на выбор:

- Тип-А : на взнос (вычет выплачивается берётся с суммы не более 400 тыс. рублей в год, это 52 тыс. рублей вычета);

- Тип-Б : на прибыль (освобождение от налога на всю прибыль по ИИС, за исключением дивидендов и купонов);

Единственным условием для получения налоговой льготы является срок существования ИИС более 3 лет. При этом имеется ввиду со дня открытия, а не первого пополнения.

Для тех, кто зарабатывает на облигациях выгоднее будет использовать тип-А на взнос, поскольку второй тип вычета подразумевает крупные доход от операций купли/продажи. На облигациях вряд ли получится заработать большие деньги на купле/продаже.

Открыть ИИС можно через брокеров. При регистрации тип вычета нигде указывать не надо. Вы после сами решите, что лучше.

- Инструкция как получить налоговый вычет по ИИС;

- ИИС — ответы на вопросы;

- Что лучше ИИС или брокерский счёт;

9. Плюсы и минусы заработка на облигациях

- Доходность выше, чем по банковским депозитам;

- Гарантированный доход (конечно, если эмитент не объявит дефолт);

- Высокая надёжность инвестиций;

- Доступная стоимость;

- Есть широкий выбор облигаций с разными доходностями и сроками погашения;

- Доступность, можно совершать операции прямо через мобильный телефон;

- Можно продать в любой момент без потери накопленных процентов;

- Есть возможность надолго зафиксировать доходность;

- Риски отдельных эмитентов;

- Рыночная стоимость облигация может колебаться;

Смотрите также видео «Как заработать на облигациях, обзор для начинающих инвесторов»:

Источник: vsdelke.ru