Всемирно известный “список Мидаса” не менее известного журнала Forbes — регулярно публикуемый документ, где представлены самые успешные венчурные инвестиции мира. Так же как мифологический царь Мидас, превращающий простым прикосновением все в золото, монстры-инвесторы из Кремниевой долины превращают малоизвестные проекты и стартапы в компании с миллиардными прибылями и невиданной динамикой развития.

Как оцениваются венчурные инвестиции, их рейтинг

Чтобы оценить венчурные инвестиции, нужны весомые критерии и, с точки зрения специалистов, основа правильной оценки — наличие и количество “выходов” по сделкам за ближайшие прошедшие четыре года, потому что венчурные вложения с меньшими оцениваемыми сроками обладают меньшим весом и снижают показатели, а кроме того имеют значение размеры “выходов”.

Такой комплекс параметров использует Forbes при составлении списка самых успешных рискованных инвестиций мира.

Джентельмены удачных венчуров

Радостную двадцатую позицию в рейтинге занял единственный из всего списка российский инвестор — Юрий Мильнер, основатель Digital Sky Technologies, более известной сегодня как Mail.ru Group.

В реальности первую строку престижного списка занимает Джим Гетц фантастической удачей вложения стал WhatsApp — мессенджер для мобильных телефонов, который был куплен компанией Facebook. При вложениях $60 млн, на выходе получил $3 млрд.

Соцсети сейчас — одна из самых актуальных отраслей для инвестиций. Питер Фентон с компанией Benchmark вовремя вложил средства во многие известные сервисы от eBay до Uber. Самый удачный его “выход”, он же вход, — в Twitter с долей 6.6%.

Наравне с Фентоном, его коллега по Benchmark и бывший работник Google Крис Сакка, только на Lowercase заработал $500 млн., а при выходе из Uber получил $42 млн. Бизнес принцип Криса “Помощь с выходом”, на котором он неплохо зарабатывает.

На инвестиции в сеть LinkedIn, следующий по списку Джош Копельман, сумел удержаться в списке лучших в венчурных вложений пять лет подряд и заработать при этом $350 млн.

Первым, кто вложил деньги в Instagram, был Стив Андерсон. А уже при продаже мобильного фотосервиса , он получил $736 млн. В инвесторы переквалифицировался около семи лет назад. До этого он успел поработать в Kleiner Perkins Caufield https://berichnow.ru/investicii/samyie-uspeshnyie-venchurnyie-investitsii-mira» target=»_blank»]berichnow.ru[/mask_link]

Не только Кремниевая долина: в каких городах сконцентрирован венчурный капитал

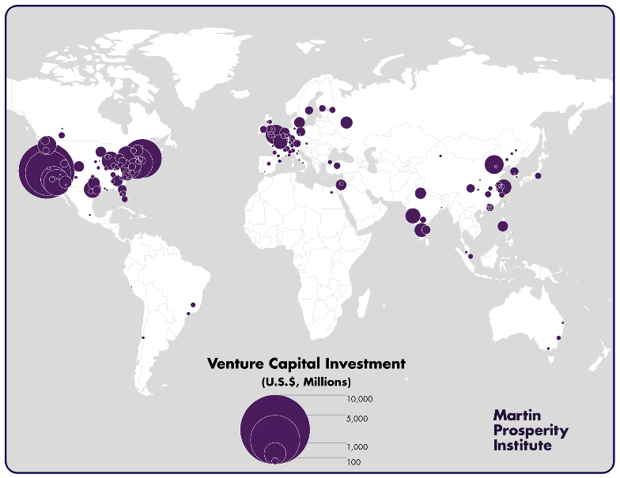

Венчурный капитал, оседавший когда-то в высокотехнологичных центрах, таких как американская Кремниевая долина, получил теперь глобальное распространение. В новом отчете института Martin Prosperity Institute «Подъем мировых городов стартапа» (Rise of the Global Startup City) мы попытались отследить инвестиции венчурного капитала в высокотехнологичные стартапы на основании данных медиакомпании Thomson Reuters. Объем венчурных инвестиций в мире достиг 42 миллиардов долларов США в 2012 году (ближайший период, за который можно найти такие подробные данные) с распределением по 150 городам и городским агломерациям.

На карте ниже показаны ведущие мировые центры венчурного инвестирования. Самые большие круги, обозначающие крупнейшие объемы инвестиций, расположены на восточном и западном побережьях Соединенных Штатов, в Западной Европе и в районах мегаполисов Китая и Индии. США — доминирующий мировой центр венчурного инвестирования, на их долю приходится около 70 (68,6) процентов объема мирового венчурного капитала. Далее следуют Азия и Европа — примерно по 14 процентов (14,4 — в Азии и 13,5 — в Европе).

Венчурные инвестиции по городам

Таблица ниже представляет топ-20 городских агломераций с самым высоким уровнем венчурного инвестирования в мире. Первые шесть городов и в целом 12 агломераций из данного списка находятся в США. Шесть лидеров этой двадцатки: Сан-Франциско, Сан-Хосе, Бостон, Нью-Йорк, Лос-Анджелес и Сан-Диего — в совокупности привлекают примерно 45 процентов мирового венчурного инвестиционного капитала. На долю таких обширных агломераций, как Область залива Сан-Франциско и коридор Бостон — Нью-Йорк — Вашингтон, приходится более 40 процентов мировых венчурных инвестиций.

Распределение венчурных инвестиций по городам

| Позиция | Агломерация | Объем венчурных инвестиций, млн долл. | Доля мировых венчурных инвестиций, % |

| 1 | Сан-Франциско | 6471 | 15,4 |

| 2 | Сан-Хосе | 4175 | 9,9 |

| 3 | Бостон | 3144 | 7,5 |

| 4 | Нью-Йорк | 2106 | 5,0 |

| 5 | Лос-Анджелес | 1450 | 3,4 |

| 6 | Сан-Диего | 1410 | 3,3 |

| 7 | Лондон | 842 | 2,0 |

| 8 | Вашингтон | 835 | 2,0 |

| 9 | Пекин | 758 | 1,8 |

| 10 | Сиэтл | 727 | 1,7 |

| 11 | Чикаго | 688 | 1,6 |

| 12 | Торонто | 628 | 1,5 |

| 13 | Остин | 626 | 1,5 |

| 14 | Шанхай | 510 | 1,2 |

| 15 | Мумбай | 497 | 1,2 |

| 16 | Париж | 449 | 1,1 |

| 17 | Бангалор | 419 | 1,0 |

| 18 | Филадельфия | 413 | 1,0 |

| 19 | Финикс | 325 | 0,8 |

| 20 | Москва | 318 | 0,8 |

| Итого по топ-20 | 26 790 | 63,6 | |

| Итого по всем агломерациям | 42 121 | 100,0 |

Но значимые центры венчурного инвестирования выросли и за пределами Соединенных Штатов. Лондон с объемом инвестиций 842 млн долларов США занимает 7-ю позицию в списке лидеров, Торонто (628 млн) — 12-ю, Париж (449 млн) — 16-ю. На Китай и Индию приходится по две агломерации: соответственно Пекин (758 млн) и Шанхай (510 млн) на 9-й и 14-й позициях, Мумбай (497 млн) и Бангалор (419 млн) — на 15-й и 17-й.

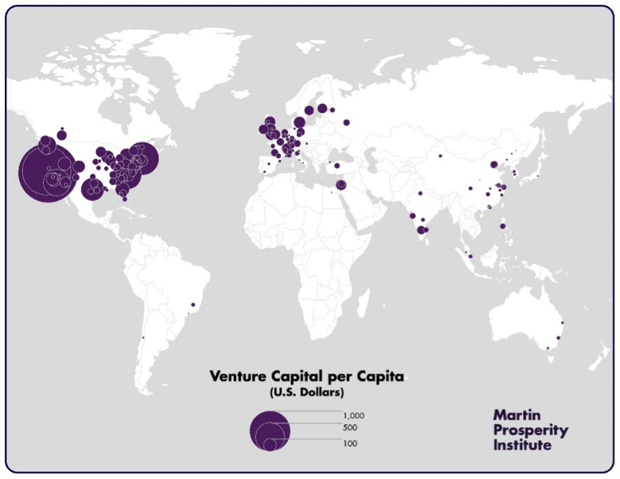

Наиболее крупные агломерации, такие как Нью-Йорк, Лондон и Пекин, имеют преимущество, основанное на их огромных размерах. Чтобы убедиться в этом, полезно рассмотреть объем венчурных инвестиций в расчете на душу населения.

На карте выше обозначен объем венчурных инвестиций на душу населения в ведущих городах мира. И вновь самые большие области отмечены в Северной Америке — на восточном и западном побережьях США. Высокая концентрация наблюдается также в Европе, и, кроме того, мы видим ряд разбросанных точек по различным регионам Азии.

Венчурные инвестиции на душу населения

| Позиция | Агломерация | Венчурные инвестиции на душу населения, долл. США |

| 1 | Сан-Хосе | 2146 |

| 2 | Сан-Франциско | 1415 |

| 3 | Бостон | 665 |

| 4 | Дарем, Северная Каролина | 475 |

| 5 | Сан-Диего | 434 |

| 6 | Остин | 323 |

| 7 | Сиэтл | 198 |

| 8 | Вашингтон, округ Колумбия | 138 |

| 9 | Джэксонвилл | 120 |

| 10 | Лос-Анджелес | 110 |

| 11 | Нью-Йорк | 105 |

| 12 | Торонто | 104 |

| 13 | Солт-Лейк-Сити | 102 |

| 14 | Мэдисон, Висконсин | 100 |

| 15 | Гринсборо, Северная Каролина | 97 |

| 16 | Нью-Хейвен, Коннектикут | 93 |

| 17 | Денвер | 90 |

| 18 | Окснард, Калифорния | 89 |

| 19 | Провиденс, Род-Айленд | 80 |

| 20 | Финикс | 73 |

В таблице выше представлены 20 ведущих агломераций. В лидерах, теперь уже в расчете на душу населения, все та же Область залива. Вновь Сан-Хосе и Сан-Франциско — в верхних строках рейтинга, за ними следует Бостон. Но вот Дарем, который находится в «исследовательском треугольнике» Северной Каролины, перемещается здесь на 4-ю позицию, а Сан-Диего — за ним, на 5-ю.

Остались в списке и техноцентры Остин, Сиэтл и Денвер, как и Нью-Йорк. Примечательнее всего, что появились и менее крупные агломерации США, такие как Джэксонвилл, Мэдисон, Гринсборо и Нью-Хейвен.

На этот раз в топ-20 вошло только одно крупное городское образование за пределами США. Лондон, имеющий 7-ю позицию в рейтинге общего объема венчурных инвестиций, в данном списке снижается до 39-й, Пекин с 9-го места по общему объему опускается на 55‑е, а Мумбай за счет численности населения — с 15-го на 70-е. Покинули первую двадцатку также Париж (53-е место), Бангалор (43-е) и Шанхай (74-е).

Очевидно, что венчурный капитал концентрируется в ограниченном количестве агломераций по всему миру. Но как соотносятся ведущие центры венчурного инвестирования с крупнейшими мировыми городами?

Рейтинг городов с точки зрения экономики

| Агломерация | Позиция в мировом масштабе | Позиция по венчурным инвестициям |

| Нью-Йорк | 1 | 4 |

| Лондон | 2 | 7 |

| Токио | 3 | 54 |

| Гонконг | 4 | 107 |

| Париж | 5 | 16 |

| Сингапур | 6 | 79 |

| Лос-Анджелес | 7 | 5 |

| Сеул | 8 | 37 |

| Вена | 9 | 128 |

| Стокгольм | 10 (совместная) | 40 |

| Торонто | 10 (совместная) | 12 |

| Чикаго | 12 | 11 |

| Цюрих | 13 | 97 |

| Сидней | 14 (совместная) | 85 |

| Хельсинки | 14 (совместная) | 52 |

| Дублин | 16 (совместная) | 50 |

| Осака-Кобе | 16 (совместная) | неизвестно |

| Бостон | 18 (совместная) | 3 |

| Осло | 18 (совместная) | неизвестно |

| Пекин | 18 (совместная) | 9 |

| Шанхай | 18 (совместная) | 14 |

| Женева | 22 | 71 |

| Вашингтон, округ Колумбия | 23 (совместная) | 8 |

| Сан-Франциско | 23 (совместная) | 1 |

| Москва | 23 (совместная) | 20 |

Есть некоторые совпадения позиций в двух списках, но идентичными их назвать нельзя. Нью-Йорк, город с самой мощной в мире экономикой, занимает 4-е место по венчурным инвестициям, а Сан-Франциско, несомненный лидер в области венчурного инвестирования, оставивший соперников далеко позади, в мировом рейтинге крупнейших экономических центров стоит лишь на 23-й позиции. Двенадцать городов — мировых лидеров входят в топ-25 центров венчурного инвестирования. Пятнадцать городов из списка 25 мировых лидеров входят в топ-60 центров венчурного инвестирования.

Хотя венчурное инвестирование приобрело, безусловно, глобальный характер, распространившись на регионы Китая и Индии, доминирующие позиции в этой сфере остаются за крупными городами США, для которых характерно сочетание таких факторов, как достаточная плотность населения, известные университеты, широта взглядов и толерантность — необходимые условия притяжения талантов со всего мира. И если Мумбай, Бангалор, Пекин и Шанхай демонстрируют неоспоримые возможности привлечения венчурных инвестиций и создания благоприятных для стартапов экосистем, то уровень венчурного инвестирования там по-прежнему ниже, чем в области залива Сан-Франциско, Нью-Йорке и Бостоне. Причина на данном этапе — такое узкое место, как неспособность привлекать таланты мирового уровня. За пределами США наибольший потенциал в качестве стартап-центров имеют густонаселенные мегаполисы с диверсифицированной средой — Лондон, Торонто и Париж. Именно они могут эффективно бороться за талантливых специалистов в международных масштабах.

Подобное неравномерное или однобокое распределение инвестиций и их приток в крупнейшие города свидетельствуют об усилившемся уходе венчурного капитала из разросшихся пригородных кампусов — «ботаноградов». В последние годы инновации и предпринимательский потенциал вернулись в крупнейшие мировые центры и густонаселенные городские агломерации с диверсифицированной средой, которая всегда служила источником творчества и изобретательства. То, что в конце ХХ века казалось поворотом в сторону пригородных кластеров инноваций и стартапов, было всего лишь краткосрочным отступлением от устоявшейся связи между плотностью населения и инновациями.

Быстрый поиск: Аналитика, Венчурные фонды, Инвестиции, Инновации, Колонка, Перевод, Рейтинг, Статистика, Стратегия, США, Эффективность бизнеса.

Источник: roem.ru

Оценка доли инвестора в компании при венчурном инвестировании

- View Larger Image

Один из самых сложных и эмоциональных вопросов при переговорах между инициаторами проекта и потенциальными инвесторами – это обсуждение размера доли в проекте, которую компания готова предоставить инвестору в обмен на необходимое финансирование. Зачастую ни одна (!) из сторон, участвующих в переговорном процессе, не имеет представления о том, как на практике оценить долю участия инвестора в проекте, опираясь при этом на общепризнанные методики расчета. Автор хотел бы внести свой вклад в прояснение этого, без сомнения, важного для всех сторон – участников инновационной деятельности, вопроса.

Александр Комаров, Руководитель инвестиционного департамента ЗПИФ венчурных инвестиций Maxwell Capital Group, e-xecutive.ru

Наверное, один из самых сложных и эмоциональных вопросов при переговорах между инициаторами проекта и потенциальными инвесторами – это обсуждение размера доли в проекте, которую компания готова предоставить инвестору в обмен на необходимое финансирование. И с той, и с другой стороны весьма и весьма часто встречаются совершенно нереалистичные пожелания о размере собственного участия в бизнесе, при этом доля в проекте для другой стороны по умолчанию заведомо занижается. Что характерно, ирония судьбы состоит в том, что зачастую ни одна (!) из сторон, участвующих в переговорном процессе, не имеет представления о том, как на практике оценить долю участия инвестора в проекте, опираясь при этом не на свое собственное, зачастую весьма туманное и однобокое, видение «справедливости этого мира», а на общепризнанные методики расчета. В связи с этим, не один раз столкнувшись в ходе оказания консалтинговых услуг по оценке коммерческого потенциала инновационных проектов с проблемой определения долевого участия инвестора, автор хотел бы внести свой вклад в прояснение этого, без сомнения, важного для всех сторон – участников инновационной деятельности, вопроса.

Обращение к читателям

Для начала, конечно же, с этой статьей необходимо ознакомиться начинающим бизнес-ангелам и венчурным капиталистам, поскольку для них, как для потенциальных инвесторов, правильная оценка собственного долевого участия в проекте является одной из основ профессионального успеха.

Кроме этого, методика, изложенная в данной статье, будет полезна инициаторам проектов и владельцам компаний, планирующим привлечение к участию в бизнесе сторонних инвесторов, поскольку для них, как для настоящих или будущих владельцев бизнеса, критически важно иметь понимание о размере и обоснованности размера доли, которую инвестор захочет получить в проекте.

Еще одной из сторон, заинтересованной в получении знаний о методах определения долевого участия в проекте, могут стать специалисты консалтинговых организаций, ведущие деятельность по привлечению инвестиций в инновационные проекты, а также инновационные менеджеры и студенты/аспиранты ВУЗов, обучающиеся по профилю «Инновационная деятельность».

Ограничения

Автору бы не хотелось, чтобы результаты расчетов, полученные при использовании рассмотренного в статье способа оценки долевого участия инвестора в проекте, рассматривались как единственно верная и абсолютно непогрешимая истина, так как:

- Рассмотренная методика является лишь одной из множества других, используемых бизнес-ангелами, венчурными капиталистами и другими инвесторами для определения своего минимального долевого участия в проекте.

- В журнальной публикации нет возможности детально описать все предпосылки, исходя из которых инвестор выбирает способ оценки компании и оценивает для себя перспективность той или иной сделки, поэтому вполне возможно, что на практике прочитавшие эту статью могут столкнуться с иными способами оценки и стоимости компании, и размера долевого участия инвестора в проекте.

- В данной статье не рассматривается вопрос размера долевого участия сторон с точки зрения юридической защиты их собственных интересов и возможности влияния на управление бизнесом, при желании ознакомиться с нормами законодательства на сей счет можно самостоятельно или, что предпочтительнее, проконсультироваться у квалифицированного юриста.

- Использование данной методики позволяет получить размер минимально возможной доли инвестора в проекте с точки зрения учёта его финансовых интересов. На практике же, разумеется, в процессе торга за долевое участие любой здравомыслящий инвестор постарается максимально увеличить размер своей доли в проекте, чтобы максимизировать возможную прибыль.

Следует также учесть, что во многих случаях (в т.ч., и в этом) даже при применении одной и той же методики и владельцы компании, и потенциальный инвестор могут получить отличные друг от друга результаты расчетов. В частности, это может произойти из-за того, что у инвестора и инициаторов проекта могут быть различные взгляды касательно выбора и реалистичности исходных данных, на основании которых осуществляется расчет.

Поясним последнюю мысль на конкретных примерах. В приведенной методике в процессе расчетов для оценки стоимости компании используется метод мультипликаторов (числовых коэффициентов), при этом конкретное числовое значение мультипликатора может быть выбрано различным, исходя не только из отраслевой практики, но и из собственных интересов инвестора и инициаторов проекта, их опыта и видения каждой конкретной ситуации. Еще одним камнем преткновения могут стать планируемые компанией на будущее показатели операционной деятельности, от величины которых напрямую зависит как оценка компании так и, соответственно, размер доли, предлагаемой инвестору. Увы, но во многих случаях именно необоснованный оптимизм инициаторов компании в отношении будущих прибылей и, соответственно, получаемая на основе этих нереалистичных показателей завышенная оценка бизнеса, заставляли инвестора отказываться от возможного сотрудничества.

Для удобства использования последовательность действий по оценке минимальной доли инвестора в проекте изложена в форме алгоритма, состоящего из трех блоков:

Блок № 1. Формирование исходных данных для расчета

- 1.1. Внутренняя норма рентабельности инвестора.

- 1.2. Срок, по истечении которого инвестор планирует выйти из проекта.

- 1.3. Объем инвестиций, необходимый для компании.

- 1.4. Расчет возврата на инвестиции, который желает получить инвестор.

Блок № 2. Определение стоимости компании на момент выхода инвестора из проекта

- 2.1. Выбор способа оценки компании.

- 2.2. Выбор отраслевого мультипликатора для оценки компании.

- 2.3. Определение второго множителя для оценки стоимости компании (EBIDTA, чистая прибыль, оборот, иное).

- 2.4. Определение стоимости компании.

Блок № 3. Расчет доли инвестора в проекте.

Блок № 1. Формирование исходных данных для расчета.

На первом этапе необходимо принять исходные установки, на основании которых производится расчет рентабельности сделки для инвестора. В качестве исходных данных для расчетов нам понадобятся:

1.1. Внутренняя норма рентабельности инвестора (планируемая норма доходности, устраивающая инвестора).

В качестве показателя нормы доходности используется ставка IRR (внутренняя норма рентабельности). Этот показатель для каждого инвестора является определенной заранее величиной, с использованием которой осуществляется и отбор проектов для инвестирования, и все иные расчеты, связанные с оценкой перспектив участия инвестора в проекте.

Кроме всего прочего, удобство использования в качестве критерия ставки IRR состоит в том, что инвестор всегда имеет представление о её минимальном размере, поскольку в практике инвестиционной деятельности этот показатель является одним из базовых критериев при отборе проектов. Следует отметить, что каждый инвестор выбирает ставку доходности, исходя из собственных предпочтений. Как правило, для венчурного фонда этот показатель находится в диапазоне от 50 до 70% годовых и определяется каждой организацией самостоятельно, исходя из собственных интересов, опыта и сферы деятельности. При этом большинство венчурных фондов публикует размер минимальной нормы доходности на своих интернет-сайтах в разделах, содержащих требования к проектам для инвестирования. В нашем примере для проведения расчетов мы принимаем ставку IRR, равную 60% годовых.

Для начинающего инвестора при выборе размера ставки доходности можно порекомендовать ориентироваться на ставки, соответствующие среднерыночным для проектов данной отрасли и стадии развития. В свою очередь, инициаторы проекта, желающие оценить возможное долевое участие инвестора в проекте, могут получить размер ставки доходности, на которую ориентируется каждый конкретный инвестор, непосредственно в ходе двухсторонних переговоров с данным инвестором. В целом, вопрос выбора приемлемой ставки доходности для инвестора может являться достаточно неоднозначным и потребовать дополнительных консультаций со специалистами, однако для целей данной статьи мы принимаем размер ставки как уже заранее заданную величину.

1.2. Срок, по истечении которого инвестор планирует выйти из проекта.

Принципы бизнес-ангельского и венчурного инвестирования предполагают, что инвестор изначально осуществляет инвестирование на определенный ограниченный срок, по истечении которого доля инвестора в компании будет им продана (осуществлен т.н. «выход» из проекта). При этом следует учесть, что выбор момента времени, по истечении которого инвестор планирует продать свою долю в проекте, зафиксировав полученную прибыль, серьезно повлияет в дальнейшем на результаты расчетов.

Планируемый срок нахождения инвестора в проекте зависит от различных факторов, в частности, от стадии развития проекта и от планов инвестора по работе с данным проектом в будущем. Как правило, бизнес-ангел принимает для расчетов срок нахождения в проекте, равный 3-м годам, венчурный инвестор устанавливает для себя целевой горизонт планирования в промежутке от 3-х до 5-и лет. Для целей данного примера мы принимаем, что венчурный инвестор осуществит выход из проекта по истечении 5 лет. Как правило, при расчетах большинство венчурных фондов используют именно эту величину.

1.3. Объем инвестиций, необходимый для компании.

Со стороны инициаторов проекта необходимо определить, какой объем инвестиций требуется для реализации проекта от инвестора. В данной статье при расчетах мы принимаем объем инвестиций, равный 50 млн рублей.

Немного отступая в сторону, хотелось бы сделать несколько замечаний для инициаторов проектов касательно подготовки предложения для инвестора.

Первое: В российской практике достаточно типичной является ситуация, когда инициаторы проекта не могут определиться, какой объем финансирования им необходим. В связи с этим важно понимать, что в ситуации привлечения инвестиций инициаторы проекта являются, по сути, продавцами, предлагающими инвестору купить долю в проекте в обмен на определенный объем инвестиций. При этом необходимость формирования четкого и однозначного первоначального предложения для инвестора лежит именно на продавцах, а отнюдь не на инвесторе, выступающем в роли покупателя.

Второе: В случае, когда у вас, как у инициаторов проекта, есть несколько сценариев развития бизнеса, отличающихся требуемыми объемами инвестиций, то для первоначального представления проекта инвестору вам необходимо выбрать только один из них, наиболее подходящий под требования данного конкретного инвестора.

Третье: Избегайте неопределенности в цифрах. Мир финансов и бизнеса не приемлет постановки вопроса в стиле «по согласованию с инвестором и в зависимости от развития ситуации в проект потребуется от 0 000 до 000 000 инвестиций».

В целом, в качестве заключительного совета, необходимо отметить, что попытка направить инвестору несформированное инвестиционное предложение является заранее обреченной на провал в плане привлечения инвестиций.

1.4. Расчет возврата на инвестиции, который желает получить инвестор.

Следующим блоком является определение объема денежных средств, который бы инвестор хотел получить по факту продажи своей доли в проекте. Для получения этой суммы используется формула наращения денежного потока (1)

FV = PV * (1 + R)n (1)

- FV (Future Value) – доход (возврат на инвестиции), который планирует получить инвестор через n лет нахождения в проекте

- PV (Present Value) – в нашем случае это 50 млн. руб., инвестиции, которые инвестор вкладывает в проект

- R – ставка доходности, принятая в нашем случае (см. пункт 1.1.), равной 60%

- n – количество лет, через которые инвестор планирует выйти из проекта, получив желаемую прибыль, в нашем случае мы приняли, что инвестор планирует выйти из проекта через 5 лет (см. пункт 1.2.)

Подставим данные в формулу и произведем необходимые вычисления:

FV = 50 000 000 * (1 + 0,6)5 = 50 000 000 * 10,4858 = 524 290 000 руб.

Таким образом, получается, что через 5 лет после продажи доли в компании инвестор желает получить 524 290 000 руб.

Блок № 2. Определение стоимости компании на момент выхода инвестора из проекта

2.1. Выбор способа оценки компании.

Бизнес-ангелы и венчурные инвесторы используют различные методы оценки стоимости компании, но в данной статье мы рассмотрим только один из них, т.е. «метод мультипликаторов». В принципе, при желании, в блоке №2 вместо «метода мультипликаторов» можно использовать и иной способ оценки стоимости компании, однако в любом случае сторонам сделки все равно потребуется согласовывать между собой и использование определенного способа оценки, и детали методики расчетов.

Важно отметить, что при оценке проекта венчурным инвестором определение стоимости компании осуществляется на момент выхода инвестора из компании и, соответственно, все планируемые показатели компании должны быть также взяты на момент выхода инвестора из проекта.

При использовании «метода мультипликаторов» стоимость компании определяется как произведение двух множителей, одним из которых будет некий числовой коэффициент, принятый в соответствии со спецификой отрасли и проекта, а вторым может быть один из следующих показателей операционной деятельности компании:

- чистая прибыль

- EBIDTA

- объем продаж

В некоторых случаях в качестве второго множителя применяются и иные показатели бизнеса. Например, из деловой практики примерную стоимость банка можно определить, исходя из размера его капитала, умноженного на числовой мультипликатор, принятый в зависимости от рыночной ситуации на момент оценки. Следует учитывать, что «метод мультипликаторов» может давать существенную погрешность и с его использованием можно получить только примерную оценку бизнеса.

Для нашего примера принимаем, что расчет стоимости компании будет производиться по формуле: Стоимость компании равна произведению чистой прибыли на 5-ый год развития проекта на числовой мультипликатор, значение которого мы определим в п. 2.2. ниже.

2.2. Выбор отраслевого мультипликатора для оценки компании

В целом, выбор данного числового мультипликатора обусловлен достаточно большим количеством факторов, к примеру:

- рыночной ситуацией в инвестиционной сфере на момент оценки компании

- спецификой отрасли

- размером скидки/премии, которую инвестор захочет получить/предоставить при условии наличия у проекта тех или иных минусов/плюсов

При затруднении с выбором мультипликатора инициаторам проекта или инвестору рекомендуется обратиться к специалистам в инновационной сфере, обладающим необходимым опытом.

В нашем примере отраслевой мультипликатор принимается равным «5».

2.3. Определение второго множителя для оценки стоимости компании.

В нашем примере в качестве второго множителя мы будем использовать величину чистой прибыли на пятый год реализации проекта. Планируемые показатели операционной деятельности инвестор, как правило, получает в готовом виде из бизнес-плана, разработанного и предоставленного компанией. Для нашего случая принимаем, что чистая прибыль компании на 5-ый год существования в соответствии с бизнес-планом запланирована в размере 300 млн. руб.

2.4. Определение стоимости компании.

В соответствии с методикой, принятой нами ранее (п. 2.1.), стоимость компании на момент выхода инвестора из проекта будет определена как произведение чистой прибыли на числовой коэффициент 5, или:

Стоимость компании в год = = 300 000 000 * 5 = 1 500 000 000 руб.

Блок № 3. Расчет доли инвестора в проекте.

Расчет доли инвестора в проекте осуществляется, исходя из следующей простой формулы:

Доля инвестора = требуемый возврат на инвестиции (5 год) / стоимость компании (5 год),

или, переходя к цифрам: Доля инвестора = 524 290 000 / 1 500 000 000 = 0,3495 – 35%

Автор советует с пониманием относиться к тому, что у каждой из сторон могут быть базовые принципы долевого участия в проекте, без учета которых сотрудничество окажется невозможным. В качестве примера можно отметить, что согласно действующему на настоящий момент российскому законодательству венчурный фонд, созданный в формате ЗПИФ (закрытый паевой инвестиционный фонд) особо рисковых (венчурных) инвестиций не может приобретать в проекте долю, меньшую чем:

- 25% + 1 акция для компании, созданной в организационно-правовой форме акционерного общества;

- 50% +1 акция для компании, созданной в организационно-правовой форме общества с ограниченной ответственностью.

И напоследок еще один важный совет для инициаторов инновационных проектов. Перед привлечением инвестора в компанию постарайтесь для начала узнать оценку вашего бизнеса со стороны нескольких потенциальных инвесторов. Особенно важно это сделать в том случае, если вам кажется, что потенциальный инвестор, венчурный фонд или бизнес-ангел предлагает за долю в вашей компании неоправданно низкую цену. В данном случае независимая оценка проекта, полученная со стороны нескольких потенциальных покупателей, позволит вам понять реальную стоимость вашего бизнеса и при необходимости скорректировать в ту или иную сторону свою позицию на переговорах.

Источник: xn--h1adjbc1b9c.xn--p1ai