Безопасно ли проводить электронную регистрацию сделки с Домклик

Регистрация права собственности на недвижимость — это процесс внесения сведений о праве на объект недвижимости в Единый государственный реестр недвижимости (ЕГРН), в результате которого вы официально подтверждаете в Росреестре свое право на владение недвижимостью.

С помощью электронной регистрации оформить право собственности можно без посещения Росреестра или МФЦ. Весь процесс происходит в банке — за один визит.

«Электронная регистрация» на Домклик— совместный сервис СберБанка и Росреестра. В комплексе с другими онлайн-сервисами Домклик позволяет покупателю и продавцу недвижимости решить все вопросы по сделке за один визит в банк, включая регистрацию права собственности. Зарегистрированные документы все участники сделки получают в личном кабинете Домклик и на электронную почту.

На сегодняшний день более 80% сделок с недвижимостью в СберБанке проходят с использованием сервиса электронной регистрации. Средний срок электронной регистрации в России составляет 2 дня, что в 2 раза быстрее по сравнению со сроками обычной регистрации.

Электронная регистрация сделки по недвижимости. Нюансы и советы

Как защитить недвижимость от мошеннических действий

В 2019 году ужесточили порядок регистрации сделок в элктронном виде: мошенники ухитрялись оформлять электронные подписи на настоящих собственников, а затем спокойно продавали жилье.

Теперь оформить сделку через интернет можно, только если владелец предварительно письменно сообщил в Росреестр, что разрешает электронные сделки (можно разрешить это как для одного объекта недвижимости, так и для всех сразу).

Есть ряд исключений: документы в электронном виде примут в любом случае, если их направляет банк, органы власти, нотариус, работающий с Росреестром, если усиленную электронную подпись выдала Федеральная кадастровая палата.

Если заявление подается через Домклик, то дополнительного заявления от клиентов на разрешение сделки не потребуется — СберБанк гарантирует законность сделки.

Как подписываются электронные сделки

В сделках с недвижимостью используется наиболее защищенная разновидность усиленной подписи — усиленная квалифицированная электронная подпись (УКЭП). Для ее создания используются криптографические средства, надежность которых подтверждается ФСБ РФ.

Если вы проводите сделку по покупке или продаже недвижимости с ДомКлик от Сбера, изготовление электронной подписи происходит через сервис «Электронная регистрация» в полном соответствии с Федеральным законом «Об электронной подписи».

Банк работает только с Удостоверяющими центрами (УЦ), аккредитованными уполномоченными органами и подтвердившими свою надежность на протяжении многих лет.

Теперь выпуск электронной подписи и подписание документов для электронной регистрации происходит максимально комфортно и безопасно — в вашем смартфоне. Чтобы оформить сделку в электронном виде, необходимо установить приложение Домклик на личное устройство. Это законодательное ограничение и важное условие безопасности сделки.

В чем риски электронных сделок с недвижимостью и как защитить свое имущество

Ежегодно популярность электронных сделок с недвижимостью растет, так как они позволяют зарегистрировать квартиру без личного визита в МФЦ или Росреестр.

В чем заключается электронная регистрация сделок с недвижимостью, каковы ее преимущества и недостатки, и есть ли у таких сделок риски.

Что такое электронная сделка с недвижимостью: ее преимущества и недостатки

Что такое электронная сделка. Любые сделки с недвижимостью, включая куплю-продажу или дарение, подлежат регистрации в Росреестре. Теперь продавцу и покупателю не обязательно лично ехать в МФЦ или отделение Росреестра, чтобы передать документы. Всю процедуру можно пройти дистанционно.

Электронная сделка с недвижимостью ничем не отличается от стандартной процедуры с той лишь разницей, что все этапы регистрации проходят дистанционно – через интернет, а документы заверяются с помощью цифровой подписи.

Чтобы заключать электронные сделки с недвижимостью, нужно заранее прийти в Росреестр и подключить такую возможность, оформив заявление. По умолчанию государство блокирует электронные договора и будет отклонять все документы, присланные через интернет.

Какие сделки можно заключить. В электронном виде можно зарегистрировать права собственности на:

- квартиру в новостройке;

- недвижимость на вторичном рынке;

- квартиру, купленную в ипотеку (включая рефинанcирование);

- земельный участок;

- комнату;

- дом.

Что такое электронная подпись. Для заключения сделок с недвижимостью в дистанционном формате нужна квалифицированная электронная подпись, которая является аналогом собственноручной.

Электронную подпись можно получить в одном из удостоверяющих центров, либо у уполномоченного сотрудника банка или застройщика. Для получения подписи нужно подтвердить свою личность (чтобы она не попала в руки мошенников), а затем ее запишут на цифровой носитель (флешку).

За получение электронной подписи нужно заплатить до 4000-5000 рублей.

Преимущества электронных сделок. Главными плюсами электронных сделок являются:

- Удобство при передаче документов. Например, в некоторых банках сделку можно заключить по принципу единого окна: не только передать документы, но и сразу получить оплату.

- Возможность подачи документов дистанционно из любого места. Участники сделки могут находиться в разных городах или странах.

- Рассмотрение электронных документов в Росреестре проходит в ускоренном формате (в среднем занимает 1-3 рабочих дня вместо 5-7).

- Некоторые банки дают скидку по ипотечному кредиту при условии присоединения к электронной регистрации (до 0,3-0,5 пп).

Недостатки электронных сделок. В числе минусов можно выделить:

- Возможные проблемы с безопасностью, если собственник не предпримет дополнительные меры по защите своей недвижимости.

- Существуют риски сбоев и задержек при передаче информации в Росреестр.

- Есть комиссия у посредников в подписании электронных сделок, поэтому нужно быть готовым к дополнительным затратам.

- В любом случае личного визита в Росреестр не избежать — придется как минимум 1 раз навестить ведомство, чтобы дать разрешение на заключение сделок онлайн.

Ограничения. Электронные сделок купли-продажи недвижимости нельзя использовать при участии несовершеннолетних, в альтернативных сделках с множеством участников, в отношении долей в квартире, при военной ипотеке и пр.

Процедура электронной сделки с недвижимостью

Заключение электронных сделок с квартирой состоит из следующих этапов:

- Согласование условий сделки с недвижимостью между продавцом и покупателем.

- Стороны оформляют электронную цифровую подпись.

- Продавец готовит документы и направляет покупателю для подписания.

- Покупатель подписывает договор купли-продажи со своей стороны.

- Продавец авторизуется на портале госуслуги, выбирает услугу электронной подачи заявления и направляет документы в Росреестр для регистрации сделки.

- Уведомления о статусе регистрации начнут приходить на электронную почту.

- Росреестр проверяет представленные документы и если не находит препятствий для проведения сделки, то переедает новому собственнику документы, подтверждающие регистрацию с отметкой регистратора. В их числе договор купли-продажи с электронной квалифицированной подписью сотрудника Росреестра и выписка из ЕГРН.

Какие документы нужны для электронной сделки. Комплект документов, которые нужны сторонам сделки, стандартный:

- договор купли-продажи или дарения;

- паспорта участников (сканы);

- выписка из ЕГРН;

- согласие супруга на подписание сделки, ипотечный договор с банком (если необходимо).

Как подтвердить права собственности, полученные в электронном виде. По результатам перехода прав собственности покупатель получает выписку из ЕГРН в электронной форме. Она и подтверждает его права на владение квартирой. Никаких проблем при оформлении пособий, субсидий на оплату ЖКХ, налоговых вычетов при покупке квартиры возникнуть не должно. Государственные инстанции не могут отказаться в приеме документов, полученных в рамках электронных сделок.

При необходимости можно заказать бумажную версию выписки через МФЦ.

Сколько стоит. За регистрацию квартиры в пользу покупателя нужно заплатить стандартную госпошлину в 2000 рублей. При самостоятельном заключении договора другие расходы не предполагаются.

Дополнительную комиссию могут брать посредники в заключении сделки: она может составлять до 5-6 тыс.р. у компании-застройщика и до 8-12 тыс.р. в банках. При получении ипотеки расходы можно включить в сумму кредита.

Как не потерять квартиру из-за электронных сделок

Есть несколько способов для собственников защитить свое имущество и недвижимость своих пожилых родственников от мошенников.

- Не разрешать электронные сделки без объективной необходимости

Несмотря на все преимущества электронных сделок, они обладают существенными рисками для продавца. В частности, что злоумышленник оформит электронную подпись и продаст квартиру без участия собственника.

Чтобы этого не произошло, в 2019 году был принят закон, который защищает владельца недвижимости от мошенничества. Собственники должны подать заявление в Росреестр и согласовать заключение электронных сделок. Без такого предварительного согласования никто не сможет распорядиться их квартирой.

Закон приняли после того как мошенники без ведома собственников смогли провести несколько сделок дарения и купли-продажи квартиры и люди лишились своего жилья. Тогда стало понятно, что механизм подписания дистанционных сделок нужно менять.

Если собственник не дал согласие на подписание электронных сделок, у него попросту не примут заявление на перерегистрацию прав, переданное через интернет. Даже если оно подписано квалифицированной ЭЦП.

Согласие на сделки с ЭЦП подается лично в Росреестре или через МФЦ. В него можно внести как все объекты недвижимости, так и конкретную квартиру.

Подавать согласие рекомендуется только для конкретной сделки, в заключении которой продавец квартиры уверен.

В случае если владелец квартиры не хочет, чтобы сделка была доступна для посторонних, он должен убедиться в отсутствии согласия в ЕГРН. Если оно есть – можно отозвать его в любой момент.

Если кто-то попытается провести электронную сделку, несмотря на действующий запрет, то собственника сразу уведомят об этом.

Стоит учитывать, что заключение бумажных сделок купли-продажи недвижимости не гарантируют избавления от рисков. Читайте подробнее: Памятка для покупателя квартиры-2022. Чем рискует покупатель в сделках купли-продажи недвижимости и как обезопасить себя при покупке квартиры

2. Запретить продажу квартиры по доверенности без личного участия

Продавать квартиру без личного присутствия собственника можно не только в электронном виде, но и по доверенности. Раньше этим нередко пользовались злоумышленники: оформляли доверенность, вводя в заблуждение собственника, а затем перерегистрировали его квартиру.

Владелец недвижимости вправе обезопасить себя от совершения операций с квартирой от его имени по доверенности.

Для этого он подает заявление в Росреестр о том, что любые сделки с квартирой разрешены при его присутствии (на основании п.4 ч.1 ст.25 218-ФЗ «О государственной регистрации недвижимости» ).

Заявление можно подать бесплатно через МФЦ или в Росреестре. После этого в ЕГРН появится отметка, что сделки с квартирой нельзя проводить без личного участия собственника. Запрет вводится бессрочно и при необходимости его можно отозвать.

Установить запрет на регистрацию сделок без личного участия может как сам собственник, так и его законные представители. Чтобы родственники могли подать заявление вместо законного владельца их нужно наделить доверенностью на представление интересов в Росреестре.

С 2022 года при наличии в ЕГРН отметки об обязательном личном участии в сделке подать заявление на регистрацию не сможет даже нотариус. Это сделано, чтобы у мошенников не оставалось вариантов для обхода положений закона.

- Обратиться за удостоверением договора к нотариусу

Дополнительной гарантией правовой защиты является обращение за заверением сделки к нотариусу. Он не только самостоятельно отправит документы на регистрацию с использованием своей электронной подписи, но и предварительно проверит юридическую чистоту и законность сделки.

Хотя услуги нотариуса платные, стороны могут сэкономить на оформлении своей электронной подписи. Дополнительным преимуществом обращения к нотариусу является регистрация сделки в сжатые сроки – в течение 1 рабочего дня.

Наконец собственнику, не стоит пренебрегать общими правилами безопасности: своевременно обновлять антивирусные программы; не открывать доступ к личному кабинету на портале госуслуги и сообщать в техподдержку о любой подозрительной активности; не оставлять паспорт в общественных местах и пр.

Памятка для покупателя квартиры-2022. Чем рискует покупатель в сделках купли-продажи недвижимости и как обезопасить себя при покупке квартиры

Вопросы безопасности при проведении операций с недвижимостью занимают первоочередное значение. Единственный способ избежать всех рисков – не заключать сделку купли продажи. В действительности риски у покупателей квартиры будут всегда, но можно их минимизировать.

Если вы планируете самостоятельно купить квартиру, то мы предлагаем технологию для самостоятельной проверки объекта.

Как избежать рисков потери денег при покупке квартиры , какие пункты необходимо включить в договор купли-продажи, на что обращать внимание при проверке недвижимости на юридическую чистоту? Что может привести к признанию договора недействительным или не заключенным? Какие негативные последствия для покупателя есть у занижения цены по договору? На этих вопросах остановимся в данном материале.

Риски, связанные с юридической чистотой объекта

Как только вы выбрали квартиру, не нужно спешить с подписанием договора. Первоначально стоит познакомиться с собственником, определиться с условиями, удовлетворяющими обе стороны и, конечно, проанализировать документы на квартиру.

Чтобы убедиться в том, что договор в принципе можно заключить и оформить по нему переход прав, нужно запросить выписку из ЕГРН. Вот, что нужно проверить в этом документе:

- У объекта есть законный владелец и права собственности оформлены на продавца. Может оказаться, что на квартиру оформлено не право собственности, а иное вещное право (аренды и пр.), либо собственность не зарегистрирована должным образом (акт по договору ДДУ подписан, а права владелец не зарегистрировал).

- Нет обременений в виде залога (по ипотеке), ренты или долгосрочной аренды (после покупки квартиры права аренды сохраняются), которые невозможно устранить.

- Квартира не под арестом (из-за долгов в рамках исполнительного производства или по другой причине).

Покупателю стоит учесть и дополнительные факторы, которые могут осложнить подписание ДКП или сделают его невозможным. Благодаря этому, можно будет не тратить время на заведомо провальную сделку. Сопутствующими барьерами могут являться:

- Слишком высокая цена квартиры, но получение кредитных средств на нее – невозможно (на объекте нет ванны или кухни и банки не предоставят на нее ипотеку, а денег у покупателя – недостаточно).

- Требования от органов опеки, банка или залогодержателя, которые невыполнимы или их сложно исполнить.

- Наличие зарегистрированных третьих лиц, которые могут отказаться выписываться.

- Необходимость оформления разрешений, которые получить или очень сложно или невозможно. Например, от бывшей супруги, выдвигающей невыполнимые требования для подписания согласия на продажу объекта.

Указанные обстоятельства напрямую не следуют из документов, но их необходимо выявлять в ходе согласований с продавцом.

Стоит также проверить объект на предмет несогласованной перепланировки по техплану и крупной задолженности по коммунальным услугам на единому платежному документу (долги по взносам на капремонт переходят к новому владельцу).

Таким образом, ошибочно думать, что анализ объекта ограничивается только проверкой выписки из ЕГРН и паспорта собственника. Технология снижения рисков сделки купли-продажи квартиры — процедура, которая затрагивает множество аспектов.

С какими рисками может столкнуться покупатель в сделке купли-продажи недвижимости (источник: журнал «Я вправе»)

Риски, связанные с историей квартиры

Любая квартира имеет свою историю, а задача покупателя – ее тщательно проанализировать. Всегда сохраняется вероятность претензий на объект со стороны третьих лиц и оспаривания прав собственности продавца.

Для анализа истории недвижимости анализируется и сопоставляется комплекс сведений:

- правоустанавливающие документы: договора купли-продажи, приватизации, мены и пр;

- документы от владельца: свидетельство о браке, рождении детей и пр.

- информация, которую передал сам собственник в ходе устной беседы;

- официальные выписки и документы: выписка о переходе права из ЕГРН (учтите, она будет содержать информацию только с 1998 года), реестр доверенностей, базы данных судов и пр.

- неформальная информация от соседей, участкового и пр.

Покупателю необходимо запросить все документы об истории перехода прав собственности, начиная с первого владельца. Есть ошибочное суждение, что проверке подлежат сделки только в пределах срока исковой давности и сроков оспаривания (в течение 3 лет после заключения договора). Но сроки исковой давности не всегда исчисляются с момента подписания договоров, чаще – с момента обнаружения нарушения имущественных прав третьим лицом.

Первое, на что нужно обратить внимание – вся цепочка перехода прав отслеживается и нет выпадающих звеньев (длительных периодов, когда у квартиры отсутствовал собственник).

Второе – сколько раз менялся собственник. Чем меньше переходов квартиры из рук одного владельца – к другому было, тем лучше и безопаснее для покупателя.

Третье – на каких основаниях квартира переходила к новому собственнику. У каждого типа договора есть специфические риски. В первую очередь должны насторожить нестандартные способы перехода прав: по решению суда, государственному акту, свидетельству о наследстве и пр. Их следует проверять особенно тщательно.

Четвертое – когда был совершен последний переход права собственности. Слишком быстрая продажа зачастую вызвана потребностью владельца в деньгах, но также является сигналом о возможном мошенничестве. При непродолжительном сроке владения высоки риски столкнуться с неприятными сюрпризами: банкротством, оспариванием третьими лицами и пр. Чем дольше собственник владеет квартирой – тем безопаснее.

Каждое звено в «цепочке» должно соответствовать закону и не нарушать права третьих лиц.

Какие риски перехода права собственности существуют в зависимости от типа сделки

Договор купли-продажи

- договор не исполнен/ненадлежащим образом исполнен;

- нарушены права супругов при отчуждении объекта;

- продавец не отдавал отчета в действиях.

- договор купли-продажи;

- платежные документы по нему;

- согласие супруги на совершение сделки.

Договор дарения

- даритель не мог руководить своими действиями (был недееспособен);

- дарение было притворной сделкой (прикрывало ДКП квартиры)*;

- должно насторожить – если квартиру подарил пожилой человек, который вскоре умер (наследники могут попытаться оспорить дарение).

*Этой схемой часто пользуются, чтобы не соблюдать правило о преимущественном праве соседей на долю в недвижимости или чтобы избежать возникновения совместной собственности с супругой на объект. Супруга и сосед могут оспорить притворную сделку для защиты своих имущественных интересов.

- договор дарения;

- свидетельство о браке/разводе;

- согласие супруги на совершение сделки.и

договор не исполнен/невозможно проверить его исполнение;

владелец не понимал, что за договор он подписывает.

- договор ренты;

- документы, подтверждающие исполнение обязательств;

- документ о наступление обстоятельств, обуславливающий переход права собственности.

Договор мены

- договор не исполнен/ненадлежащим образом исполнен;

- были нарушены права супругов при отчуждении объекта;

- продавец не отдавал отчета в действиях;

- риск возникновения проблем в другой обмениваемой квартире и, как следствие, – расторжение договора мены.

Приватизация

- наиболее распространенный риск — нарушение прав несовершеннолетних при приватизации (выписали, не включили в собственники и пр.);

- была «расприватизация» в истории квартиры;

- риски того, что жильцы не отдавали отчета в действиях, когда отказывались от приватизации.

- договор соцнайма/ ордер;

- решение от органов власти о предоставлении жилья;

- договор о передаче в собственность;

- решение о передаче квартиры в частную собственность.

Наследство

- появление новых наследников, пропустивших сроки вступления в наследство, и заявившие о своих правах;

- оспаривание завещания;

- обязательная доля в наследстве (наследники, имеющие право на наследство вопреки завещанию);

- фактическое принятие наследства ( те наследники, которые не подавали заявление нотариусу);

- нотариальные ошибки (неправильно оформленное свидетельство).

- свидетельство о праве на наследство соглашение о разделе наследства;

- документы по другим родственникам.

Покупка квартиры в новостройке или ЖСК

- могут сохраняться права бывших супругов на объект (супруги могли развестись с момента начала строительства до сдачи объекта);

- некорректное превращение паев в квадратные метры.

- договор участия в ЖСК;

- устав ЖСК;

- выписка из протокола общего собрания членов ЖСК;

- справка о полной выплате пая;

- договор участия в долевом строительстве документ, подтверждающий оплату по ДДУ.

Материнский капитал

Риски возникают, если маткапитал был направлен на погашение ипотечного кредита, но дети первоначально не фигурировали в ДКП.

Родители в этом случае пишут обязательства в ПФР о выделении доли детям после снятия залога банка по ипотеке. Но ПФР исполнение этого условия практически не контролирует . Дети в дальнейшем могут оспорить сделку так как их права нарушены. Потенциально может быть оспорено и право собственности, и размер доли.

Невыделение детям доли может послужить основанием для признания сделки недействительной по заявлению ПФР.

Решение судов

- риск обжалования и пересмотра по вновь открывшимся обстоятельствам;

- часто подделывают.

- решение суда;

- основания искового заявления.

Конечно, не стоит забывать схемах мошенничества, подлога, подделки документов и пр.

В результате такого анализа выявляется полная информация об объекте: если риски можно минимизировать, то можно приступать к подготовке документов, если – нет, то стоит отказаться от покупки.

Риски, связанные с продавцом квартиры

При проверке квартиры нельзя оставлять без внимания собственника недвижимости. Некоторые из оснований признания сделки недействительной, напрямую связаны с личностью продавца. Инструментов для проверки собственников не много, но ими не стоит пренебрегать.

Часто бывает, что человек только представляется собственником жилья, хотя фактически таковым не является. Это распространенная схема мошенничества, когда квартиру «продают» нескольким доверчивым покупателям, а собственник при этом не меняется.

Но иногда продавец не ставит перед собой целью обмануть покупателя. Он просто не узаконил должным образом свои права. Если бывший собственник умер, нужно дождаться вступления в права наследования, если юрлицо – ликвидировано – вступления в права правопреемника.

Есть категория собственников, заключать договора с которыми допускается по закону, но сделка будет отличаться повышенными рисками:

Несовершеннолетние собственники. Для совершения сделки обязательно требуется согласие органов опеки и попечительства. Опека не выдает согласие без проверки соблюдения имущественных интересов ребенка. В органах опеки требуется предоставить ребенку эквивалентное жилье с аналогичной стоимостью и квадратурой.

Можно получить разрешение и в обмен на гарантию перевода денег от продажи на счет несовершеннолетнего. По закону договор обязательно заверяется у нотариуса, простая форма не подходит.

Престарелые (пожилые владельцы). Сам по себе преклонный возраст не создает никаких дополнительных сложностей для заключения ДКП и не накладывает юридических ограничений. Но пожилому человеку может быть физически сложно присутствовать на сделке или нет возможности собственноручно подписывать документы. Повышаются риски конгитивных нарушений у собственника, когда он не способен понимать значение своих действий.

Также при подписании ДКП с пожилым человеком больше рисков, что сделку будут оспаривать наследники, которые планировали получить эту квартиру.

✈️Иностранные граждане. Потребуется нотариальный перевод ДКП, зачастую сделка будет проходить по доверенности.

Юридические лица (не застройщики, для них другие правила: это, например, случаи, когда компания купила квартиру в инвестиционных целях). Риски покупки у юрлица для покупателя обусловлены положениями корпоративного права. Может потребоваться дополнительное одобрение крупной сделки (более 20% от уставного капитала) или сделки с заинтересованностью. Второй риски заключается в том, что расчеты происходят только в безналичном порядке.

Риски семейных споров

Перед подписанием документов необходимо убедиться, что собственник может единолично распоряжаться недвижимостью. По умолчанию имущество, купленное в браке, является совместно нажитым.

Даже если в выписке из ЕГРН фигурирует один собственник, нужно нотариально заверенное согласие от нынешних (бывших) супругов. Иначе высок риск возникновения имущественных споров и оспаривания сделки со стороны супруги владельца.

На признание договора недействительным у супруги будет 1 год с того момента, как она узнает о нарушении своих прав (не с момента подписания ДКП!).

Чтобы узнать, нужно ли получать согласие от супруги, достаточно сопоставить дату вступления в брак и приобретения квартиры.

Стоит учесть, что указанное требование относится только к возмездным сделкам (если квартира была получена в собственность в браке по договору купли продажи, ренты, мены). Унаследованное имущество является личной собственностью супруга (но есть исключения). Также супруги могут подписать брачный договор или соглашение о разделе имущества, которые могут предусматривать иной порядок распоряжения собственностью.

❗ Для минимизации проблем с супругами при купле-продаже квартиры стоит:

- Изучить документы о приобретении прав собственности на предмет, состоял ли супруг на момент заключения сделки в браке.

- Посмотреть в открытых источниках (например, через ГАС Правосудие), нет ли семейных споров, которые решаются в суде. Это также влечет риски признания квартиры совместным имуществом, его раздела и оспаривания ДКП.

- Поговорить с соседями и уточнить, была ли супруга у продавца, когда он поселился в квартире.

- Если продавец утверждает, что супруги на момент сделки у него не было, то стоит включить такое заверение в договор купли-продажи или оформить в виде отдельного документа.

Риск признания продавца недееспособным

Перед подписанием договора купли продажи нужно ответить на два важных вопроса:

- Является ли продавец полностью дееспособным?

- Осознает ли он, что делает (продает квартиру), не находится ли под влиянием давления/заблуждения относительно последствий?

На основании ст.177 ГК сделку могут признать недействительной по двум основаниям:

- Продавец утверждает, что он не осознавал последствий сделки.

- Он не понимал значения действий, а потом его признали недееспособным (хотя он был дееспособным на момент подписания ДКП).

Совершенная сделка признается недействительной судом по иску гражданина, его родственников или опекунов.

❗От риска оспаривания договора по ст.177 ГК не застрахован никто, поэтому стоит дополнительно потратить время на проверку «адекватности продавца». Алгоритм будет следующим:

- Чтобы узнать, что собственник дееспособен в текущий момент, необходимо запросить выписку из единого реестра с подтверждением его дееспособности . Получить ее может только сам владелец недвижимости. Но подтверждение дееспособности еще ничего не гарантирует: человека могут лишить дееспособности в дальнейшем или признать его неосознающим последствий продажи жилья.

- Попросить у продавца справку из психоневрологического или психонаркологического диспансера о том, что он не состоит на учете.

- Пригласить врача для проведения освидетельствования. Врач должен состоять в организации, обладающей соответствующей лицензией (не только на медицинскую деятельность, но и на проведение освидетельствований в наркологической больнице на трезвость).

Конечно, указанные справки снижают риски оспаривания сделки, но никаких гарантий не дают. Суд помимо этих документов будет учитывать комплекс обстоятельств. Так, продавцу будет сложнее сослаться на временное «помутнение рассудка» в момент сделки, если покупатель предоставит обширный комплект документов в подтверждение серьезности намерений продать жилье: копию рекламы квартиры, акт передачи, договора продавца с риелтором, аренды ячейки и пр.

Вот еще несколько советов для покупателей:

- Если продавец очень старый человек или явный маргинал (алкоголик или наркоман), ведет себя подозрительно, то лучше отказаться от сделки.

- Подписание альтернативных сделок (когда продавец переезжает в новую квартиру) – всегда безопаснее, чем если он выписывается «в никуда».

- Не подписывайте договора по неполной стоимости. Иначе плюсом к доказательствам вменяемости продавца придется дополнительно подтверждать то, что по договору была внесена совсем другая сумма (нежели та, которая в нем фигурирует).

Риск банкротства продавца

В сделках купли-продажи всегда сохраняется риск банкротства продавца. Возможность банкротиться рядовым гражданам предоставили еще в 2015 году, а в 2020 году – дополнительно упростили процедуру. Покупателю нужно удостовериться, что продавец не является банкротом и не имеет признаков финансовой несостоятельности.

Какие неприятности могут ждать покупателя, если вдруг продавец заявит о своем банкротстве:

- Все имущественные операции будут заблокированы и распоряжаться недвижимостью он не сможет.

- Сделку с недвижимостью могут признать недействительной за период до трех лет (на основании ст.61.2 ФЗ «О несостоятельности»). То есть в течение 3 лет арбитражный управляющий может посчитать, что продажа квартиры нанесла ущерб интересам кредиторов и сделку аннулируют. Покупателю вернут деньги, который он заплатил по договору, но хватит ли ему этой суммы для покупки нового жилья с учетом его удорожания – уже под вопросом. Особенно рискуют покупатели, подписавшие договор купли-продажи на условиях сниженной цены.

Сделка банкрота может быть оспорена арбитражным управляющим и признана недействительной в ситуациях когда:

- Имущество было передано близким родственникам должника только в целях защиты от продажи, без цели отчуждения. После совершения сделки должник продолжает пользоваться имуществом как своим.

- Она является подозрительной: заключена на условиях, которые отличались от рыночных (по заниженной цене и пр.). Ключевая цель – уменьшить конкурсную массу.

- Должник скрыл документы о принадлежащем ему имуществе и место жительства от кредиторов.

- Сделка совершена непосредственно до подачи заявления о банкротстве.

❗ На 100% снизить риск банкротства продавца невозможно, но есть несколько способов для их минимизации:

- Поговорите с продавцом и уточните причину продажи квартиры. Конечно, в основном недвижимость продают, когда нуждаются в деньгах. Но если единственная причина продажи состоит в долгах, это должно насторожить.

- Узнайте, каким еще имуществом располагает продавец. Чем больше у него активов, тем лучше.

- Попросите у продавца кредитную историю (запрашивается в БКИ), подтверждающую отсутствие крупных долгов перед банками.

- Проанализируйте наличие в истории недвижимости потенциально «рискованных сделок»: квартира куплена у родственников или подарена; купля-продажа произошла по заниженной стоимости; прошлый собственник продолжает пользоваться объектом.

- Проверьте продавца по официальным реестрам:

— Федеральный реестр сведений о банкротстве (здесь публикуются заявления о финансовой несостоятельности, намерения).

— ГАС Правосудие (поискать дела, где продавец заявлен ответчиком и суммы требований по ним).

— Картотека дел арбитражного суда (содержатся дела, где продавец мог фигурировать как ИП).

- Заключайте договор только по полной стоимости. Так будет меньше рисков, что сделку посчитают заключенной на нерыночных условиях, а также покупателю при оспаривании вернут все потраченные деньги.

- Собирайте доказательства реальности сделки: акты, предварительные договора, расписки и пр.

Риски продажи квартиры по доверенности

При оформлении сделки по доверенности необходимо проверить полномочия подписанта и убедиться, что она не будет оспорена. Применительно к договорам купли-продажи, подписанным по доверенности различают четыре категории рисков:

- Доверенность отозвана.

- Доверитель умер.

- Доверитель не осознавал какими полномочиями он наделяет доверенное лицо (например, он выдал генеральную доверенность для получения пенсии и не знал, что с ней можно продать квартиру)

- Доверитель не получил денег за объект

❗ Как минимизировать риски подписания сделки купли-продажи квартиры по доверенности:

- Доверенность подлежит обязательному нотариальному заверению. По возможности свяжитесь с нотариусом или консулом для подтверждения действительности заверения. Но можно проверить доверенность на сайте нотариальной палаты.

- Проверьте наличие в доверенности полномочий на подписание ДКП.

- Уточните сроки действия доверенности. С 2017 года ее можно отменить только через нотариуса.

- Свяжитесь с доверителем и убедитесь, что он в полном здравии.

- Получите одобрение сделки от доверителя и подтверждение получения денег за квартиру (убедитесь, что у собственника нет претензий по результатам продажи).

Риски договора купли-продажи

Часть рисков связана с самим договором, которые подписывают стороны.

Признание договора незаключенным

Договор может быть признан незаключенным в следующих случаях:

- Несоблюдение обязательной нотариальной формы договора (если она необходима). Росреестр откажет в переходе права собственности на объект, а договор аннулируют и признают недействительным.

- Отсутствие согласованных существенных условий в договоре делает его незаключенным.

К существенным условиям договора купли-продажи недвижимости относят:

- сведения о квартире (предмет договора) — ст. 554 ГК РФ;

- цена (п.1 ст.555 ГК РФ);

- перечень третьих лиц, которые сохраняют право пользования (п. 1 ст. 558 ГК РФ).

❗ Для снижения своих рисков стороны могут прописать в договоре прочие важные для них условия сделки. Например, такие:

- Существенные для сторон условия, при нарушении которых стороны могут отказаться от сделки. Это могут быть сроки оплаты по договору.

- Сроки передачи объекта покупателю и освобождения квартиры: когда происходит оплата и как будет освобождаться квартира.

- Согласия и права третьих лиц (в особенности супругов).

- Заверения. Продавец заверяет, что он на учете не состоит, дееспособности не лишался, не находится в состоянии банкротства. Можно ссылаться на их недостоверность этих заверений в споре для доказательства добросовестности покупателя.

Риски занижения цены

Никогда не подписывайте договора на заниженной стоимости, так как вы рискуете потерять свои деньги. Это императивное правило. Тем не менее, многие им пренебрегают.

Очень часто недобросовестные продавцы и риелторы предлагают включить в договор с занижением цены квартиры пункт подобного содержания:

Стороны, руководствуясь ст.ст. 421 (Свобода договора), 461 (Ответственность продавца в случае изъятия товара у покупателя), 167 (Общие положения о последствиях недействительности сделки) Гражданского кодекса РФ пришли к соглашению, что в случае признания судом настоящего Договора недействительным по вине продавца, а также предъявления прав третьими лицами к покупателю со стороны продавца, и изъятия квартиры у покупателя по этим основаниям, возникшим до заключения настоящего Договора, продавец обязуется вернуть покупателю денежные средства, полученные им, согласно п. 4 настоящего Договора и компенсировать покупателю убытки, связанные с приобретением им равнозначного жилого помещения в доме аналогичной категории, в том же районе города Москвы. При этом, квартира не может быть изъята у покупателей до полного возмещения убытков.

Этот пункт якобы страхует покупателя от рисков невозврата уплаченной суммы за квартиру: ведь ему обещают купить аналогичную квартиру. Но на самом деле он только вводит в заблуждение покупателя относительно возможных последствий сделки и создает для него ложные гарантии безопасности.

Действительность такова, что ст.461 ГК не применима на практике, а покупатель при расторжении ДКП получить только ту сумму, которая фигурирует в договоре. А доказать, что он вносил больше, практически невозможно.

❗Совет для минимизации рисков в данном случае один – подписывать договор с полной ценой. Никакие формулировки в документах не дают гарантий исполнения собственником своих обязательств и они утрачивают значение при расторжении договора (ссылаться на пункты недействительного документа стороны более не смогут).

Риски неисполнения договора

После заключения сделки сохраняются риски неосвобождения квартиры и неснятия с регистрационного учета жильцов.

Потенциально никто не мешает всем жильцам выписаться до сделки и это будет самый безопасный для покупателя вариант выхода на сделку. Выписка «вникуда» не запрещена законом. Но многие жильцы опасаются, что не успеют уложится в 7-дневные сроки для оформления новой регистрации (например, если сорвется альтернативная сделка) и им придется платить штраф. В Москве он достигает 5000 р., за семью из 4 человек придется заплатить 20 тыс.р.

По п.2 ст.292 ГК после смены собственника все зарегистрированные лица (члены семьи собственника) утрачивают права собственности. Но есть исключения.

Иногда в квартире проживают граждане, обладающие бессрочным правом пользования помещения. Их нельзя выселить даже после покупки жилья. Например, те, которые на момент приватизации они отказались от оформления недвижимости в собственность.

Вторая категория бессрочных пользователей – это те, которым было завещано право пользования квартирой (так называемый «завещательный отказ»). Квартиру завещали Сидорову, но жить в ней может Иванов. У завещательного отказа может быть ограниченный срок действия, после истечения которого жальца можно выселить.

Такие жильцы смогут пользоваться квартирой, пока добровольно не снимутся с регистрационного учета. После выписки повторно вписаться они уже не могут.

Хотя наличие регистрации в квартире не порождает права собственности, но с выпиской некоторых жильцов могут возникнуть проблемы. Это, например, несовершеннолетние и недееспособные. Нужно быть готовым к тому, что выписывать жильцов придется в судебном порядке.

❗Как снизить риски неосвобождения квартиры предыдущими жильцами:

- Запросить выписку из домовой книги и архивную выписку. В ней можно выявить лиц, прописанных на текущий момент и в прошлый период.

- Проанализировать историю недвижимости: договора приватизации или порядок наследования. Это важно, чтобы выявить лиц с правом бессрочного проживания.

- Самый оптимальный вариант – выписать всех жильцов до сделки.

- Если предыдущий пункт выполнить невозможно — стоит получить письменное заявление от третьих лиц с указанием на то, что они проинформированы о сделке и о предстоящей выписке. Нужно убедиться, что все жильцы согласны на переезд.

- Распространенный способ минимизации риска невыселения — удержание части денег под выписку. Распространена закладка определенной суммы в ячейку – деньги продавец получит при предъявлении выписки из ЕГРН и выписки из домовой книги, подтверждающей, что все жильцы снялись с регистрационного учета.

Закладывать всю сумму не имеет смысла, так как продавец может пожаловаться, что покупатель не исполняет свою часть договора. Ведь сущность договора купли-продажи не выписка жильцов, а передача объекта недвижимости.

Специфические риски, связанные с объектом недвижимости

В выписке из ЕГРН нужно утонить режим собственности (совместная, долевая или индивидуальная), что может повлиять на ход сделки.

Если продается комната, необходимо заручиться согласием соседей на сделку (на основании ст.250 ГК). После получения уведомления о продаже у соседей будет 30 дней на покупку недвижимости.

После истечения указанных сроков собственник вправе продавать комнату третьим лицам без каких-либо ограничений. Главное, чтобы цена, предложенная соседям, не была завышенной по сравнению с той, которая фигурирует в сделке купли-продажи.

Соседи также могут оформить нотариально заверенное согласие на отказ от покупки и тогда собственнику комнаты не нужно ждать 30 дней для ее продажи.

Если продается доля, то необходимо нотариальное заверение договора (ч. 1 ст. 42 ФЗ «О государственной регистрации имущества»). Исключение – если в рамках одной сделки передаются все доли.

Без получения таких документов есть вероятность, что соседи и другие собственники оспорят сделку.

Риски нерегистрации сделки

Наконец на завершающем этапе стороны также могут подстерегать проблемы: договор подписан, а при регистрации перехода права собственности в Росреестре получен отказ.

Как минимизировать данный риск? ❗ Необходимо проконтролировать, что все условия оформления сделки были соблюдены:

Остается при получении документов проверить отсутствие ошибок в выписке из ЕГРН, корректно ли указан новый владелец. И все.

Основной риск покупателя квартиры состоит в том, что он может потерять право собственности, которое перешло к нему по сделке. Но указанный риск вполне поддается контролю.

Итак, вот тот минимум, который необходимо проверить покупателю, чтобы удостовериться в безопасности сделки:

Источник: olgagp.ru

Электронная регистрация сделки в Сбербанке, процесс оформления, сроки и особенности регистрации

Рынок недвижимости подразумевает переоформление прав собственности на новых владельцев. Регистрация этих прав осуществляется Россреестром. Обычный порядок этой процедуры заключается в подаче заявления в агентство, подаче документов и повторном обращении за распиской из Единого государственного реестра недвижимости.

Конечно, это занимает много времени и требует ожидания в очереди.

При электронной регистрации все документы можно подать в электронном виде; инициатива создания электронных записей о сделках в Сбербанке исходила от Росреестра. Это очень популярно среди клиентов банка, так как экономит им много времени.

В идеале, при использовании системы электронных вкладов, срок регистрации не должен превышать одного дня. На практике этот процесс пока занимает до трех дней, но постепенно механизм ускоряется.

Кому это нужно

Услуга Сбербанка по проведению сделок онлайн пользуется особой популярностью у людей, покупающих квартиру в ипотеку. Во-первых, Сбербанк обслуживает около 50% всех ипотечных кредитов в России. Во-вторых, многие люди покупают квартиры для своих детей в разных регионах.

Из-за присутствия людей на всех этапах оформления процедура может занять до месяца. Для многих людей проводить много времени вдали от работы может быть проблематично. А расходы на проезд и проживание в другом городе могут быть значительными.

Онлайн-регистрацию можно пройти дистанционно в городском регистраторе или совершить одну поездку для завершения сделки, но при этом нет необходимости все это время ждать процесса регистрации.

Вам также не нужно подписывать нотариальную доверенность на ипотеку после регистрации сделки.

Электронная регистрация сделки в Сбербанке

Сбербанк, который стал одним из первых банков, разрешивших регистрировать сделки, предлагает эту услугу не только ипотечным, но и всем остальным клиентам.

Все необходимые соглашения между этим банком и компанией «Рослист» подписаны, и теперь возможна онлайн-регистрация. На этом процесс заканчивается. В расходы включены государственные пошлины, которые составляют 7 000 рублей для новостройки и 8 000 рублей для готовой квартиры.

После завершения регистрации данные новых владельцев квартир вносятся в Единый государственный реестр. Документ и электронная подпись высылаются на их электронный адрес; проверить их подлинность можно на сайте Росреестра.

Обратите внимание, что в этом случае документ на бумаге не выдается.

Документы, которые нужно предоставить в банк для проведения регистрации

Независимо от типа квартиры и приобретаемых средств, при электронной регистрации сделки в Сбербанке необходимо предоставить

- Договор (договор купли-продажи или доверенность).

- Согласие супруга, если оно требуется для совершения сделки.

- Заявление нового владельца квартиры.

Наличие этих документов обязательно. Без них в регистрации может быть отказано.

Условия, при которых можно сдать документы

Банки выдвигают множество условий, без которых документы не будут приняты к проверке.

- Участниками сделки являются физические лица.

- Договор купли-продажи. Без него сделка не может быть зарегистрирована.

- Исполнение сделки.

- Немедленное применение части сделки. Онлайн-регистрация не может быть зарегистрирована.

- Военная ипотека не может быть зарегистрирована.

- Менее двух продавцов и покупателей, иначе объявление будет отклонено.

Если вы покупаете акции в районе или в сделке участвуют несовершеннолетние, заявление должно быть подано непосредственно в Росреестр.

Как построен процесс регистрации?

Как уже говорилось, электронная регистрация сделок в Сбербанке чаще всего используется при покупке ипотечной квартиры. Для них процесс регистрации выглядит следующим образом

- Предоставление документов залогодержателю, в которых указано, что регистрация будет проходить в электронном виде. Оплата услуг.

- Определение даты сделки и подпись на кредитном документе.

- Отправка документов в «Россреестр». Это делается сотрудниками банка по специальным защищенным каналам.

- Регистрация сделки в соответствии с положениями Федерального закона №218.

- По завершении регистрации заявитель получает по электронной почте два файла. Зарегистрированный договор купли-продажи и электронную подпись.

После этого покупатель становится законным владельцем квартиры.

Что остаётся на руках у клиента?

После онлайн-регистрации сделки в Сбербанке заявитель не получает никаких документов на бумаге. Однако направленная ему электронная выписка из единого государственного реестра юридических лиц также является официальным документом.

Ее подлинность можно проверить на сайте Росреестра.

Таким образом, электронная регистрация экономит время покупателя квартиры, поскольку банк выполняет многие действия за него.

Сроки оформления документов

Сбербанк устанавливает максимальный срок регистрации сделок — пять дней. В течение этого времени документы, представленные клиентом, обрабатываются и передаются в Росреестр, который затем высылает окончательные документы клиенту.

Однако при отсутствии документации сотрудники банка могут отказать в регистрации. В этом случае клиент должен быть проинформирован о необходимости предоставления дополнительной документации.

Оформление права собственности и налогового вычета при использовании материнского капитала

Многие государственные органы требуют оригинал правоустанавливающего документа (с синей печатью). Другими словами, в результате регистрации в Сбербанке могут возникнуть проблемы из-за электронной документации.

- В процессе оформления налоговых скидок и возврата процентов по ипотеке.

- В процессе использования материнского капитала для погашения ипотеки.

- При вступлении во владение жильем после завершения строительства.

Это интересно: Отзывы о сайте от реальных пользователей

По закону они не имеют права отказать в этом из-за отсутствия печатной документации.

Оформить право собственности в новостройке обычно помогает застройщик.

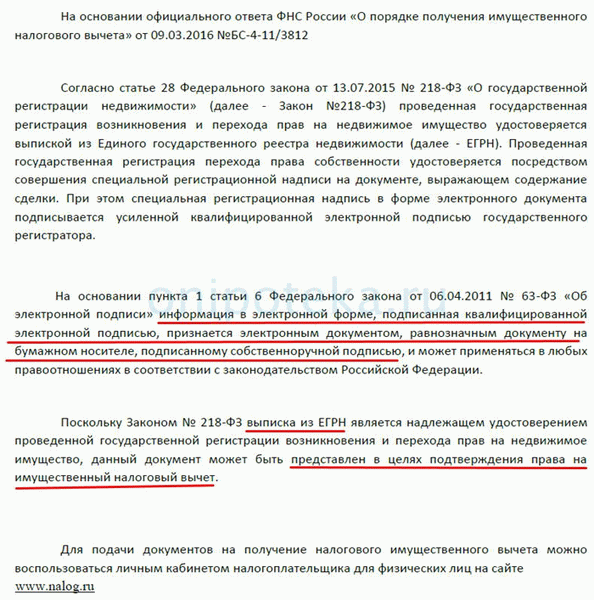

Если вы получаете скидку, основывайтесь на ответе ФНС по БС-4-11/3812 от 9 марта 2016 года. В нем разъясняется аспект приема электронных выписок из реестров естественных монополий единых государств. Заявление и документы на скидку рекомендуется подавать через личный кабинет на сайте налоговой службы.

Если вам отказали в выдаче материнского капитала для оплаты ипотеки, необходимо отправить этот документ на адрес [email protected], потребовав официальный отказ со ссылкой на имя сотрудника, выдавшего его.

Кто платит за электронную регистрацию в Сбербанке?

Обычно за процедуру регистрации платит покупатель квартиры, но для каждой конкретной сделки ее участники добровольно разделяют расходы на все юридические процедуры.

Что такое электронная регистрация сделки с недвижимостью и зачем она нужна

Онлайн-сервис Сбербанка — это комплекс мер по регистрации онлайн-контрактов в сочетании с электронным порталом Domclic.

Это означает, что для регистрации в Едином государственном реестре юридических лиц не требуется документальное подтверждение сделок с ипотечным или долевым финансированием жилья, а заемщикам не нужно лично посещать регистрационный орган; Сбербанк все берет на себя, а процесс регистрации является простым и понятным.

Дистанционное обслуживание недвижимости включает в себя

- Оплата государственной пошлины за регистрацию сделок на рынке купли-продажи в базе данных Росреестра

- выдача признанных электронных подписей (ПЭП) для продавцов и покупателей недвижимости

- электронная подача документов для регистрации в Едином государственном реестре недвижимости; и

- общение непосредственно с зарегистрированной торговой палатой до получения квитанций; и

- оказание помощи в процессе на всех этапах.

При получении ипотечного кредита на покупку квартиры заемщик должен неоднократно обращаться с вопросом о необходимости государственной регистрации. Закрытие договора купли-продажи, подписание ипотечного договора с банком и редактирование закладной на финансируемую недвижимость. Онлайн-сервисы экономят время, деньги и усилия.

Это особенно важно для покупателей из других отраслей.

Благодаря такому подходу время на оформление договора в Сбербанке значительно сокращается, а сам процесс упрощается. Заемщику достаточно один раз прийти в банк и предоставить необходимые документы. Менеджер сам сканирует их и отправляет на регистрацию в Министерство юстиции. Готовая выписка отправляется на электронный адрес заявителя.

Подробнее об услуге:.

Как проходит процедура электронной регистрации права собственности

Процесс регистрации онлайн-сделки:.

- Кредитный сотрудник или застройщик подает и передает необходимые документы в «Россреестр» по защищенному каналу.

- После получения всех документов в электронном виде и оплаты государственной пошлины Росреестр начинает процесс регистрации перехода прав собственности.

- Договор купли-продажи и выписка из ЕГРП с соответствующими отметками в электронном виде высылаются на электронную почту заявителя.

Необходимая документация.

Список документов, которые необходимо предоставить в банк при покупке ипотечной квартиры:.

- Паспорта на все составляющие

- Договор купли-продажи жилой недвижимости или договор участия в долевом строительстве (ДДУ),.

- ипотечный договор; и

- письменное согласие супруга (супруги), если заемщик состоит в браке; и

- выписки из Реестра Россреестра, у которого приобретается недвижимость

- справка о том, что в квартире нет других жильцов; и

- Заявление о сделке в Сбербанк. непосредственно на сайте.

Банк также готовит расширенную электронную подпись (РЭП) для каждой части сделки.

Сколько времени длится процесс

Электронная регистрация перехода права собственности на жилье осуществляется в соответствии с нормами российского законодательства (статья 218 Федерального закона от 13 июля 201015 года «О государственной регистрации недвижимости», статья 138) и в четко установленные сроки. Подготовка документа продолжается:.

- 7 рабочих дней — для регистрации сведений в Едином государственном реестре недвижимости, если жилье приобретается в долевую собственность без привлечения кредитных средств

- 5 рабочих дней — для объектов, приобретенных с помощью ипотеки на вторичном рынке недвижимости.

Возможные причины задержек в регистрации.

Если с вашей регистрацией возникнут проблемы, ваш менеджер уведомит вас об этом. Вы сами контролируете свои принципы правосудия и не обязаны гадать, что происходит. Письменное сообщение, отправленное на ваш мобильный телефон, проинформирует вас о причинах отказа в ЗАГСе. Менеджер подскажет вам, что делать в таком случае.

Если процесс пройдет успешно, вы также получите уведомление на свой мобильный телефон.

Если сделка связана с ипотечными средствами, то по всем возникшим вопросам можно обратиться к менеджеру через «представителя офиса» на портале Domclic. Сразу же начнется переписка и звонки.

Причины, которые обычно приводят к задержкам

- Ошибки в документации: неверно указаны суммы, реквизиты сторон, адрес местонахождения недвижимости.

- Предоставлена не вся необходимая документация или не уделено внимание ключевым моментам сделки.

- несоответствия между проектной документацией контракта и реестром Росреестра (это происходит, когда подрядчик вносит изменения в документацию после проведения КДР с покупателем); и

- расхождения между информацией в Росреестре и представленными документами (например, когда продавец меняет фамилию после заключения брака); и

- технические сбои в базе данных, которые могут возникнуть на любом этапе регистрации; и

- запрет на регистрацию без личного присутствия — если продавцу официально запрещено регистрировать переход права собственности без его присутствия, но он забыл об этом (электронная регистрация не имеет силы, если запрет не снят с Росреестра)

- подрядчик не платит взносы в компенсационный фонд, созданный специально для возмещения покупателю убытков, понесенных в случае строительства.

Какие документы получает покупатель после регистрации

После завершения электронной регистрации в Росреестре участнику по электронной почте высылаются два документа.

У покупателя нет фактических документов на руках — он находится в электронном виде.После совершения сделки купли-продажи через Сбербанк, можно проверить ее правильность на официальном портале Росреестра. Для этого достаточно заранее зарегистрироваться и получить доступ к «личному кабинету».

Проверить и ознакомиться с документацией можно и после регистрации, перейдя по ссылке https://rosreestr. ru/wps/portal/cc_vizualisation.

После нажатия на «Проверить» вы увидите ссылку «Просмотреть в читаемом виде». Нажав на нее, вы увидите электронную выписку. Затем вы можете распечатать ее или сохранить на своем компьютере в формате PDF.

Дистанционные секьюритизации гарантируют, что клиент получает документ с той же юридической силой, что и печатный выпуск (статья 218 «28» Федерального закона «О государственной регистрации недвижимости» от 2015 года). Бланк даже не нужно заверять.

Это интересно: Справка 086 У — образец и новая форма 2022 года. медицинская справка 086/у для поступления в ВУЗ

Для каких сделок подходит сервис

Если заемщик покупает еще строящуюся недвижимость (НПК) или дом, уже выделенный на вторичном рынке жилья, можно воспользоваться услугой регистрации в Сбербанке онлайн. В этот список также входят покупки земли без построек (если речь идет об участках, оформленных в собственность до 1998 года).

Ограничения

Доступна электронная регистрация перехода права собственности.

- Только для физических лиц с российским гражданством.

- Совершеннолетние граждане (процесс невозможен, если одна из сторон не достигла 18 лет и привлекается опекун)

- В случае срочной сделки.

- Если количество сторон не превышает: двух продавцов и равного количества покупателей, не более пяти кодеров.

По истечении двух недель после оплаты, в онлайн-регистрации может быть отказано, если банку не была предоставлена вся документация.

Многие клиенты готовы платить за услуги онлайн-регистрации, но только потому, что цена ничтожно мала и они тратят время и силы на преодоление бюрократии. Часто бывает необходимо получить разрешение, особенно при ипотечном кредитовании, если вам нужно самостоятельно решать все вопросы, связанные с покупкой жилой недвижимости. Большим бонусом для заемщиков являются самые низкие процентные ставки.

Некоторые люди скептически относятся к таким выгодам, поскольку часто не уверены, что они того стоят. Существует заметная разница при расчете платежей по ипотеке за весь период рассрочки, со скидками и без них.

Купля-продажа квартиры через Сбербанк: оформление

Сбербанк предлагает клиентам услуги, связанные как с открытием, так и с организацией нового жилья. Граждане, продающие свое жилье, могут воспользоваться услугами компании Domclic, которая предлагает следующие услуги

- поиск жилья,.

- осмотр жилья,

- оценка рыночной стоимости, и

- ипотека.

Финансовый фонд также сотрудничает с другими риэлторскими компаниями (например, CNS Центр недвижимости, Сбербанк АСТ).

Предлагаются следующие алгоритмы обработки сделок

- Поиск подходящих предложений (через сайт Domclic или с помощью агента по недвижимости).

- Согласование цены и условий, заключение предварительных условий (например, стоимость, обязательства и условия сторон).

- В случае ипотеки договор заключается в отделении Сбербанка, и после выполнения продавцом всех условий кредитор перечисляет продавцу денежные средства. Одновременно оформляется страхование жилья.

- Если покупка осуществляется без кредитного фонда, то банковское учреждение предоставляет дополнительную гарантию безопасности сделки (аренда жилья, квотирование жилья). Кроме того, воспользовавшись сайтом Domclic, можно проверить, имеет ли квартира вес и соблюдены ли юридические требования, предъявляемые к такой сделке.

- После закрытия основного договора купли-продажи и перечисления денег продавцу, право собственности на жилье регистрируется в Федеральном реестре.

Следует отметить, что маркетинг и продажа через Dom. Click имеют множество преимуществ, которые представлены в таблице ниже.

Краткий сравнительный анализ показывает, что чрезмерных временных затрат можно избежать, воспользовавшись услугой ДомКлик. Поэтому гражданам, которые, несмотря на то, что услуга платная, хотят совершать сделки в кратчайшие сроки, рекомендуется воспользоваться ею.

Для подготовки договоров купли-продажи необходимы следующие документы

- Паспорт сделки.

- Договор купли-продажи.

- Выписки из ЕГРН (Единого государственного реестра юридических лиц).

- Декларационные документы (например, договоры купли-продажи, дарственные, соглашения).

- Технический паспорт.

- Кредитные договоры (в случае ипотеки).

- Разрешение на проектирование (в случае реконструкции).

- Передаточный акт.

- Согласие супруга или супруги (если требуется), заверенное у нотариуса.

- Согласие органов комиссии (если в квартире зарегистрированы дети).

- Подтверждение оплаты государственной пошлины.

- Справка о зарегистрированных в квартире гражданах.

Кроме того, банк может потребовать и другие документы, но за точным перечнем следует обратиться к специалисту.

Договор купли-продажи квартиры через Сбербанк

Продажа недвижимости — очень сложный процесс, предполагающий значительные финансовые затраты и риски. Первым шагом является составление письменного договора, содержащего следующую информацию

- Покупатель и продавец (ФИО, контактные данные, паспортные данные, адрес регистрации и проживания),.

- местонахождение объекта недвижимости и его основные характеристики (адрес, квадратные метры, планы, оформление земли и т.д.)

- документ, дающий право на проживание, документ, дающий право на проживание

- стоимость недвижимости (которая не изменится до подписания основного договора); и

- права и обязанности сторон; и

- ипотечные платежи (если получен кредит); и

- время, необходимое для подготовки к подписанию основного договора;.

- сумма ипотечного кредита

- дата подписания; и

- подписи покупателя и продавца.

Частью сделки может быть подготовка документов самостоятельно или привлечение услуг квалифицированного юриста.

В рамках соглашения специалисты Сбербанка готовят основной договор, условия которого соответствуют условиям предварительного договора с учетом особенностей конкретной ситуации.

Что представляет собой электронная регистрация сделки и права собственности?

Электронная регистрация подразумевает, что документы не отправляются напрямую в Росреестр, а подаются в виде файлов со сканами вместе с заявлением. Однако самостоятельно отправить копию покупатели не могут. Эта услуга предоставляется банковской структурой за вознаграждение по защищенному каналу связи.

Лидером по внедрению новой службы был сам Росреестр. На определенных этапах выяснилось, что для приема и обработки заявлений не хватает сотрудников. Чтобы не увеличивать штат, было принято решение перейти на принципиально новую форму депонирования документов.Сейчас Сбербанк предлагает самый активный сервис онлайн-торговли.

Важно подчеркнуть, что система — это еще полдела, а технология еще не до конца отработана: по заверениям руководителей Росреестра, процесс тестирования и регистрации должен длиться не более одного-пять дней.

Отметим, у клиента всегда есть право отказаться от электронной регистрации сделки. Это не обязательная процедура, и документацию можно предоставить в МФЦ. Однако сотрудники часто прибегают к принуждению и запугиванию, чтобы продать услуги дочерней компании Сбербанка — Центра недвижимости Сбербанка (ЦНН). Клиенты также отмечают, что менеджеры оказывают психологическое давление и прямо заявляют, что окончательное решение по недвижимости еще не принято и банк может даже отказать.

В каких ситуациях электронная регистрация сделок выгодна

В современном мире люди все чаще покупают недвижимость из мест постоянного проживания. Так, житель Петропавловска-Камчатского может купить квартиру в Краснодарском крае, рассчитывая переехать в нее после выхода на пенсию.

Процесс выбора и осмотра недвижимости, который собственно и является получением ипотеки, занимает более месяца, пока будет подписан договор купли-продажи. Перелет через всю страну обходится довольно дорого. Покупатель тратит на переуступку только половину стоимости кредита.

На этом этапе может помочь электронная регистрация сделок, которую обеспечивает Сбербанк: по данным Росстата, Сбербанк выдает не менее 50% всех ипотечных кредитов в стране. В то же время крупнейший банк страны инвестирует значительные средства в интернет-банкинг. В результате Сбербанк стал очевидным выбором в качестве партнера для реализации новой государственной услуги.

Важно: регистрационные документы можно подать в любом отделении банка при условии наличия доступа к судебному центру по кредитам.

Сбербанк взимает с клиента плату за проведение операции.

- от 5550 рублей, если квартира приобретена во встроенном жилье.

- до 10250 рублей, если квартира уже введена в эксплуатацию.

Точные расходы должны быть уточнены у администратора Сбербанка. Выше указана стоимость услуг, предоставляемых непосредственно банком, и госпошлина, уплаченная при подаче заявления в Росреестр.

Пришло время оценить преимущества и недостатки новой системы.

Но не стоит забывать и о недостатках:

- Не все виды сделок регистрируются в электронном виде. Если в сделке участвуют более трех продавцов или двух покупателей (за исключением общей собственности супругов), документы не принимаются.

- Собственники не получают документы на бумаге. По электронной почте отправляется только электронная копия файла с цифровой подписью. В то же время внутри страны технология работы еще не доросла до документов без бумажной основы. Выписки из единого государственного реестра юридических лиц также отправляются по почте.

- Если в качестве взноса используется военная ипотека, сделка не может быть зарегистрирована в электронном виде, если одна из сторон несовершеннолетняя, если речь идет не о целой квартире, а о комнате, если в ней участвует представитель нотариуса. . В вышеперечисленных случаях человек все равно обязан встретиться с сотрудником МФЦ.

- Также невозможно зарегистрировать, является ли покупатель юридическим лицом или гражданином другой страны, кроме России. Аналогично, если предыдущий владелец квартиры зарегистрировал право собственности до 1998 года, документ будет отклонен.

Если ваш случай не соответствует описанному, электронная регистрация сделки в Сбербанке может помочь сэкономить время на более важные дела.

Некоторые проблемы, связанные с несовершенством электронного документооборота

Как уже упоминалось ранее, при электронной регистрации сделки в Сбербанке покупатель получает документ о праве собственности в файловом формате. Печатная копия отсутствует. В результате собственник может столкнуться со следующими ситуациями

- Федеральная налоговая служба требует печатный вариант свидетельства о собственности при обращении за налоговым вычетом. Федеральная налоговая служба выпустила письмо от 9 марта 2016 года БС-4-11/3812, в котором особо оговаривается, что в данном случае электронный документ является равнозначным по форме.

Далее: чтобы не тратить время на объяснения с сотрудниками местной налоговой инспекции, документ о налоговом вычете можно отправить из личного кабинета на сайт инспекции.

- ПФР отказывает в выдаче материнского капитала на погашение части ипотеки. Самое сложное в таком деле — получить официальный письменный отказ; если сотрудник ПФР выдает такой документ, его необходимо отсканировать и отправить на электронный адрес. Как показывает практика, вопрос не терпит отлагательств.

Если вы смогли найти свой договор, значит все в порядке. Если нет, то стоит подождать 7 дней от момента подачи документов на регистрацию и выдачи справки о регистрации и попробовать еще раз. Если и в этот день никакой информации нет – стоит записываться на прием в управление Росреестра и выяснять очно, почему договор не зарегистрировали.

Кому это нужно

Электронная регистрация сделки в Сбербанке позволяет людям сократить дистанцию между местом фактического проживания и предполагаемым местом покупки жилья или земли. К примеру, житель Владивостока может с лёгкостью приобрести недвижимость в Ростове, чтобы через какое-то время сменить место жительства.

Пусть вы предоставите подбор жилья риелторской компании, однако подача всех необходимых бумаг всё равно ляжет только на ваши плечи. Соответственно, клиент будет вынужден ехать из одной части страны в другую, и не один раз. Такая процедура отнимает время, силы и деньги.

Именно в такой ситуации не обойтись без услуг Сбербанка, ведь именно он оформляет более чем 50 % всех ипотек в РФ. Кроме того, Сбербанк уделяет много времени расширению имеющихся функций путём внедрения электронной системы — с подачей заявлений, оформлением бумаг и онлайн-консультациями посредством официального сайта. Именно поэтому Росреестр, не задумываясь, передал Сбербанку часть полномочий.

Сколько стоит услуга

При обращении в банк, граждане часто задают вопрос, сколько стоит электронная регистрация сделки в Сбербанке. Нужно учитывать, что сервис Сберегательного банка не является бесплатным. Цена услуги зависит от нюансов конкретного договора купли-продажи, субъекта РФ, где заключается соглашение, типа объекта недвижимости (первичное, вторичное) и других критериев. В целом стоимость варьирует в диапазоне 5-10 тыс. руб.

Для большинства заёмщиков указанная сумма является весьма существенной. Но нужно учитывать тот факт, что при проведении госрегистрации в таком формате Сбербанк снизит ставку по ипотеке на 0,1%. При подсчете получается довольно крупная сумма экономии.

Совет: Для удобства можно воспользоваться онлайн-калькулятором ипотеки, которые находится на официальном веб-сайте Сберегательного банка www.sberbank.ru. После ввода исходных данных сервис выведет ориентировочную сумму ежемесячного взноса с учетом электронной регистрации и без нее.

Электронная регистрация сделки в Сбербанке

Необходимо понимать, что оформить заявку и подать все необходимые документы по сделке с недвижимостью вы можете в любом отделении Сбербанка, но при условии, что там есть доступ к центру ипотечного кредитования.

Сбербанк взымает следующую комиссию за проведение сделки.

- Сумма составляет от 5550 рублей в том случае, если объектом недвижимости становится квартира в строящемся доме.

- Предельная сумма, взятая за процедуру сетевой регистрации, составляет 10250 рублей в том случае, если жильё уже было сдано в эксплуатацию.

Окончательная сумма будет зависеть от вида недвижимости, и узнать её можно, связавшись с консультантом Сбербанка.

В сумму входит оплата услуг банковского учреждения, а также фиксированная государственная пошлина, которую клиент оплачивает Росреестру. В среднем клиенты Сбербанка отдают по 7000 рублей за сделку с жильём в новострое, а счёт за недвижимость на рынке вторичного жилья составляет в среднем 8000 рублей.

Безусловно, основной плюс данной сделки заключается в том, что клиент избавлен от необходимости просиживать в очереди и сам процесс проходит куда быстрее.

Если у вас возникают сомнения относительно прозрачности сделки, то можно проверить, подана ли была заявка, так как все данные будут отображены на официальном сайте Росреестра.

Сколько длится электронная регистрация

Электронная регистрация соглашения о купле-продаже жилой недвижимости через Сбербанк происходит в соответствии с требованиями российского законодательства и в установленные законом сроки. Согласно статье 16 Федерального Закона №218, вступившего в силу в 2020 году, сделка регистрируется:

- 7 рабочих дней – для внесения сведений в Росреестр о сделках купли-продажи первичного жилья, а также при покупке недвижимости на вторичном рынке без привлечения кредитных средств;

- 5 рабочих дней – для вторичного жилья, приобретенного в ипотеку.