ТОП-10 УК ПО ДОХОДНОСТИ УПРАВЛЕНИЯ ПЕНСИОННЫМИ НАКОПЛЕНИЯМИ

по итогам 30.12.2021

- 1 4.94 %

ВЭБ

государственных ценных бумаг

Брокеркредитсервис

доходный

Атон-менеджмент

ВЭБ

расширенный

БКС Управление благосостоянием

Сбережения плюс

АМ — Инвест

ТОП-10 УК ПО ОБЪЕМУ ПЕНСИОННЫХ НАКОПЛЕНИЙ, ПЕРЕДАННЫХ ИЗ ПФР

по итогам 30.12.2021, тыс. RUB

1 956 644 345

ВЭБ

расширенный

37 536 563

ВЭБ

государственных ценных бумаг

11 049 263

Сбережения плюс

БКС Управление благосостоянием

Атон-менеджмент

ТОП-10 УК ПО ОБЪЕМУ ПЕНСИОННЫХ НАКОПЛЕНИЙ, ПЕРЕДАННЫХ ИЗ НПФ

по итогам 30.12.2021, тыс. RUB

783 186 274

280 209 438

27 602 544

23 457 936

19 129 873

16 204 566

14 132 817

Национальная управляющая компания

Сбережения плюс

АМ — Инвест

ТОП-10 НПФ ПО ДОХОДНОСТИ ПЕНСИОННЫХ РЕЗЕРВОВ

по итогам I кв. 2023

- 1 21.58 %

НПФ «Профессиональный» (АО)

НПФ Транснефть (АО)

НПФ Газпромбанк-фонд

НПФ ГАЗФОНД

МНПФ «Большой» (АО)

НПФ ВТБ Пенсионный фонд (АО)

НПФ Ингосстрах-Пенсия

НПФ Эволюция (АО)

ТОП-10 НПФ ПО ОБЪЕМУ ПЕНСИОННЫХ РЕЗЕРВОВ

по итогам I кв. 2023, тыс. RUB

496 885 099

НПФ БЛАГОСОСТОЯНИЕ (АО)

470 275 461

НПФ ГАЗФОНД

154 193 298

НПФ Эволюция (АО)

129 234 496

НПФ Транснефть (АО)

92 365 754

71 396 565

35 926 705

НПФ Алмазная осень (АО)

32 680 453

НПФ ГАЗФОНД пенсионные накопления (АО)

29 160 491

НПФ ВТБ Пенсионный фонд (АО)

27 286 152

НПФ Пенсионные решения (АО)

ТОП-10 НПФ ПО КОЛИЧЕСТВУ ЗАСТРАХОВАННЫХ В ОПС

по итогам I кв. 2023, человек

НПФ ГАЗФОНД пенсионные накопления (АО)

НПФ БУДУЩЕЕ (АО)

НПФ Достойное будущее (АО)

НПФ ВТБ Пенсионный фонд (АО)

НПФ Эволюция (АО)

МНПФ «Большой» (АО)

Национальный НПФ (АО)

ТОП-10 УК ПО СОВОКУПНОМУ ОБЪЕМУ ПЕНСИОННЫХ НАКОПЛЕНИЙ В УПРАВЛЕНИИ

по итогам 30.12.2021, тыс. RUB

784 346 963

282 304 310

27 842 044

27 253 829

23 745 418

19 458 259

16 041 699

Сбережения плюс

14 158 839

Национальная управляющая компания

БКС Управление благосостоянием

АМ — Инвест

ТОП-10 УК ПО ОБЪЕМУ ПРИВЛЕЧЕННЫХ ПЕНСИОННЫХ НАКОПЛЕНИЙ ИЗ ПФР

по итогам 30.12.2021, тыс. RUB

ВЭБ

расширенный

ВЭБ

государственных ценных бумаг

АМ — Инвест

БКС Управление благосостоянием

Сбережения плюс

ТОП-10 УК ПО ОБЪЕМУ ПЕНСИОННЫХ РЕЗЕРВОВ, ПЕРЕДАННЫХ ИЗ НПФ

по итогам 30.12.2021, тыс. RUB

447 626 213

153 200 822

24 936 650

24 093 995

18 719 946

Национальная управляющая компания

АМ — Инвест

- О сайте

- Написать нам

- Правовая информация

- Получить данные / Заказать данные

- Investfunds-PRO

- FAQ

- Портфель инвестора

Другие проекты группы компаний Cbonds

- Cbonds

- Cbonds-Congress

- Private equity and venture capital

- Cbonds Review

Источник: investfunds.ru

Куда идут 22 процента пенсионных отчислений

Предлагаем статью на тему: «Куда идут 22 процента пенсионных отчислений» с понятными комментариями и выводами. С случае возникновения вопросов и для актуализации данных на 2023 год вы можете обратиться к дежурному консультанту.

Гражданам 1966 года рождения и старше выбор варианта пенсионного обеспечения не предоставлялся.

В настоящее время право выбора варианта пенсионного обеспечения сохраняют лица 1967 года рождения и моложе, в отношении которых с 1 января 2014 года впервые начисляются страховые взносы на обязательное пенсионное страхование.

До 1 декабря года, в котором истекает пятилетний период с момента первого начисления страховых взносов на обязательное пенсионное страхование, указанные граждане вправе:

- заключить договор об обязательном пенсионном страховании и обратиться с заявлением о переходе (досрочном переходе) в негосударственный пенсионный фонд;

- либо до 31 декабря года, в котором истекает пятилетний период с момента первого начисления страховых взносов на обязательное пенсионное страхование, обратиться с заявлением о выборе инвестиционного портфеля управляющей компании, расширенного инвестиционного портфеля государственной управляющей компании или инвестиционного портфеля государственных ценных бумаг государственной «управляющей компании».

При внесении изменений в единый реестр застрахованных лиц по обязательному пенсионному страхованию либо при удовлетворении Пенсионным фондом Российской Федерации заявления о выборе инвестиционного портфеля с установлением варианта пенсионного обеспечения, предусматривающего направление на финансирование накопительной пенсии 6,0 процента индивидуальной части тарифа страхового взноса, для указанных застрахованных лиц устанавливается вариант пенсионного обеспечения, предусматривающий направление страховых взносов на накопительную пенсию.

До реализации данного права выбора, а также для лиц не воспользовавшихся указанным правом, устанавливается вариант пенсионного обеспечения, предусматривающий направление на финансирование страховой пенсии страхового взноса в полном объеме.

В случае, если по истечении пятилетнего периода с момента первого начисления страховых взносов на обязательное пенсионное страхование данные застрахованные лица не достигли возраста 23 лет, указанный период продлевается до 31 декабря года, в котором лицо достигнет возраста 23 лет (включительно).

Если гражданин принял решение отказаться от дальнейшего формирования накопительной пенсии, все ранее сформированные пенсионные накопления будут по-прежнему инвестироваться выбранным им страховщиком (ПФР или НПФ) и будут выплачены в полном объеме при обращении гражданина за назначением и последующей выплатой пенсии. Кроме того, застрахованное лицо по-прежнему вправе распоряжаться указанными пенсионными накоплениями и выбирать, кому доверить управление ими.

Важно! В 2014-2021 гг. все страховые взносы на обязательное пенсионное страхование, уплачиваемые работодателями за своих работников, направляются на формирование страховой пенсии.

Вне зависимости от выбора варианта пенсионного обеспечения в системе ОПС у всех граждан, имеющих пенсионные накопления, есть право доверить их управление:

- Пенсионному фонду Российской Федерации, выбрав:

- управляющую компанию (УК), отобранную по конкурсу, с которой ПФР заключил договор доверительного управления средствами пенсионных накоплений, в т.ч. один из инвестиционных портфелей государственной управляющей компании (ГУК) — ВЭБ.РФ;

В чем разница между УК и НПФ? Если пенсионные накопления находятся в доверительном управлении УК или ГУК, то назначение и выплату накопительной пенсии, учет средств пенсионных накоплений и результатов их инвестирования управляющими компаниями осуществляет ПФР. Если пенсионные накопления находятся в НПФ, то инвестирование и учет средств пенсионных накоплений, а также назначение и выплату накопительной пенсии осуществляет выбранный гражданином НПФ.

Средства пенсионных накоплений можно получить в виде:

Единовременной выплаты – выплачиваются сразу все пенсионные накопления одной суммой. Получатели:

- граждане, у которых размер накопительной пенсии составляет 5 процентов и менее по отношению к сумме размера страховой пенсии по старости, в том числе с учетом фиксированной выплаты, и размера накопительной пенсии, рассчитанных по состоянию на день назначения накопительной пенсии;

- граждане, получающие страховую пенсию по инвалидности или по случаю потери кормильца либо получающие пенсию по государственному пенсионному обеспечению, которые при достижении общеустановленного пенсионного возраста не приобрели право на страховую пенсию по старости из-за отсутствия необходимого страхового стажа или необходимого количества пенсионных коэффициентов (с учетом переходных положений пенсионной формулы).

Срочной пенсионной выплаты. Ее продолжительность определяет сам гражданин, но она не может быть меньше 10 лет. Выплачивается при возникновении права на пенсию по старости лицам, сформировавшим пенсионные накопления за счет взносов в рамках Программы государственного формирования пенсионных накоплений, в том числе взносов работодателя, взносов государства на софинансирование и дохода от их инвестирования, а также за счет средств материнского (семейного) капитала, направленных на формирование будущей пенсии, и дохода от их инвестирования.

Накопительной пенсии – осуществляется ежемесячно и пожизненно. Ее размер рассчитывается исходя из ожидаемого периода выплаты с 2020 года – 258 месяцев. Чтобы рассчитать ежемесячный размер выплаты, надо общую сумму пенсионных накоплений, учтенную в специальной части индивидуального лицевого счета застрахованного лица, по состоянию на день, с которого назначается выплата, разделить на 252 месяца.

Читайте так же: Отозвать иск из приставов о взыскании алиментов

Восемь вопросов о будущей пенсии: как не потерять и приумножить свои пенсионные отчисления

11 июля 2017 12:25

«Я, может, только жить начинаю: на пенсию перехожу», — говорил почтальон Печкин во всем известном мультике. Впрочем, пока мы молоды и полны сил, перспектива жить на одну пенсию кажется нам далекой и весьма туманной. А между тем формирование пенсии начинается с момента первого трудоустройства на работу и получения первой зарплаты. Грамотное распоряжение этими средствами может существенно повысить уровень жизни в пожилом возрасте.

Сегодня помимо государственного Пенсионного Фонда РФ в стране действует немало негосударственных пенсионных фондов (НПФ) и управляющих компаний, которые при и так не самой простой пенсионной системе «перетягивают одеяло» каждый в свою сторону. Мы обратились к специалистам Самарского отделения Пенсионного фонда РФ, чтобы получить ответы на самые популярные вопросы о будущей пенсии.

Куда идут пенсионные отчисления работодателя?

Ежемесячно работодатель отчисляет сумму в 22% от фонда оплаты труда в пенсионную систему. Из них 16% относится к страховой, а 6% — к накопительной части вашей будущей пенсии. Соответственно, чем выше официальная зарплата, тем больше «капает» на ваш пенсионный счет. Страховые взносы в счет будущей пенсии отражаются на вашем личном счете в государственном Пенсионном фонде РФ.

Впрочем, это только информация о ваших пенсионных правах. А вот накопительная пенсия – это денежные средства, которыми вы можете распоряжаться. С 2014 года на формирование накопительной пенсии введен мораторий – все 22%, отчисляемые работодателем, поступают в счет будущей страховой пенсии. Однако у нас сохранилось право распоряжаться суммой пенсионных накоплений, сформированной до введения моратория.

Как распорядиться накопительной пенсией?

Средства накопительной пенсии, сформированные до 2014 года, можно оставить в Пенсионном фонде РФ, в этом случае вам нужно будет выбрать управляющую компанию (УК) – частную или государственную. Государственной управляющей компанией является «Внешэкономбанк» (доходность этой УК с 2005 по 2016 гг — около 6,6% в год). Перечень частных управляющих компаний размещен на сайте ПФР. Средняя их доходность за 2005-2016 гг. составила 7,1%.

Второй вариант — доверить одному из НПФ. После завершения в 2016 году процедуры их лицензирования и акционирования Центробанк РФ определил список из 38 организаций, имеющих право привлекать накопления граждан. Доходность каждого из НПФ публикуется на сайте Центробанка РФ, и прежде чем переводить туда деньги, лучше с этими данными ознакомиться.

Средняя доходность НПФ с 2005 по 2015 гг составила 4,6% в год. Уточните, где именно зарегистрирован НПФ, есть ли у него отделение в вашем городе, и как впоследствии НПФ будет начислять и выплачивать вам пенсию. Дело в том, что назначение пенсии требует личного заявления, для подачи которого придется ехать, например, в Москву.

В отличие от НПФ, которые вкладывают пенсионные накопления граждан в множество активов сразу, чтобы уменьшить риск, УК, как правило, вкладывают средства в какую-то конкретную отрасль — нефтяную, железнодорожную и т.п. Возможность заработать тут больше, но и риск потери выше. Плюс к этому надо понимать, что и УК, и НПФ, зарабатывая для вас инвестиционный доход, разумеется, берут процент за свои услуги.

Где находится ваша накопительная пенсия?

До сих пор многие самарцы при этом вопросе лишь растерянно пожимают плечами. Причина проста: несколько лет назад негосударственные пенсионные фонды развили бурную деятельность по привлечению клиентов с обходами квартир и организаций, и зачастую уговаривали подписать документы на перевод накопительной пенсии до того, как человек мог досконально во всем разобраться. После этого в процессе акционирования и лицензирования часть НПФ сменили название или вовсе лишились лицензии. Поэтому эксперты рекомендуют прежде всего выяснить, где именно сейчас находится ваша сформированная до наступления моратория накопительная пенсия. Сделать это можно, обратившись в Пенсионный фонд РФ лично или онлайн, в Личном кабинете на сайте www.pfrf.ru (для доступа необходима регистрация на портале Госуслуг).

Что делать, если ваш НПФ лишили лицензии?

Если накопительная часть пенсии находилась в НПФ, лицензия у которого была аннулирована, вам не нужно предпринимать специальные меры, чтобы вернуть пенсионные накопления. За вас все сделает Центральный банк РФ. Ваши средства автоматически перейдут в Пенсионный фонд РФ, в государственную УК. При этом вы можете оставить свои накопления там, а можете перевести в частную УК или в НПФ.

Знайте: сумма средств пенсионных накоплений, гарантированная к передаче в ПФР равна номиналу, то есть сумме взносов, которые уплатили за вас ваши работодатели, без учета инвестиционного дохода, а также средствам, уплаченным в рамках Программы софинансирования и сформированные за счёт материнского (семейного) капитала. Если вырученные средства от реализации Агентством по страхованию вкладов (АСВ) активов НПФ превысят размер гарантируемого номинала, то эта разница также поступит в ПФР для восстановления застрахованным лицом потерянного инвестиционного дохода. После возврата денег в ПФР вы можете выбирать НПФ по своему усмотрению.

Могут ли перевести ваши пенсионные накопления без вашего ведома?

По закону такого права никто не имеет, однако время от времени это все-таки происходит — для этого мошенники пользуются вашими персональными данными, которые вы где-то неосторожно оставили. И если вы вдруг попали в такую ситуацию, можно обратиться с жалобой на НПФ в Службу Банка России по защите прав потребителей финансовых услуг и миноритарных акционеров (телефон для бесплатных звонков из регионов России – 8-800-250-40-72), а также подать на такой НПФ в суд.

Как перевести накопительную пенсию из одного фонда в другой? Чтобы перевести сформированную до моратория накопительную пенсию (независимо от того, где она сейчас находится), нужно обращаться в ПФ РФ. Сделать это можно тремя способами — прийти лично и написать заявление, отправить нотариально заверенное заявление по почте или через портал Госуслуг при наличии регистрации и усиленной квалифицированной электронной подписи. А вот оставлять свои личные данные сомнительным «консультантам» и подписывать какие-либо заявления вне стен Пенсионного фонда не стоит.

Читайте так же: Задолженность по алиментам что делать должнику

Что такое инвестиционный доход?

Инвестиционный доход от ваших пенсионных накоплений — это та прибавка к отчислениям вашего работодателя, которые пенсионные фонды получают, вкладывая ваши средства в облигации, акции и прочие активы. Однако важно помнить (об этом в НПФ обычно умалчивают), что при переводе средств из одного фонда в другой эту сумму можно потерять.

Дело в том, что полученный вашим фондом доход фиксируется не каждый год, а раз в пять лет. И если вы забираете деньги из фонда, полагающаяся вам сумма рассчитывается именно на момент последней фиксации инвестдохода. Поэтому прежде чем переводить средства из одного пенсионного фонда в другой, уточните в ПФ РФ, когда именно в последний раз фиксировался ваш инвестиционный доход. Эксперты советуют переводить средства досрочно только в том случае, если вас категорически не устраивает доходность вашего НПФ и оставляя там средства вы теряете больше, чем при переводе. Например, в 2017 году подать заявление о переходе в другой НПФ без потерь инвестиционного дохода могут граждане, у которых предыдущая смена страховщика произошла в 2013 году.

Что делать, если вы перевели накопительную пенсию, а теперь передумали?

Если средства ваших пенсионных накоплений уже были переданы в НПФ, вы можете воспользоваться правом на переход в ПФР, однако при этом следует учитывать, что в случае подачи заявления о досрочном переходе ваши пенсионные накопления могут быть переданы новому страховщику (ПФР) без инвестиционного дохода, полученного предыдущим страховщиком (НПФ). Соответствующее заявление можно подать не позднее 31 декабря текущего года. Если вами в 2017 году был заключен договор об обязательном пенсионном страховании с НПФ, то средства ваших пенсионных накоплений в текущем году еще не переданы в НПФ. Поэтому вы можете обратиться в НПФ и аннулировать свой договор. Не забудьте получить письменное подтверждение его аннулирования.

«Волжская коммуна», 11.07.2017

Можно ли отказаться от пенсионных отчислений

Последнее обновление 2019-07-25 в 16:14

Взносы в ПФР составляют существенную сумму от заработной платы работника, хотя сам он не платит их. Но можно ли отказаться от них и вместо этого получать прибавку к заработку?

Можно ли отказаться от пенсионных отчислений?

Российская страховая система построена таким образом, что работодатель, имеющий наемных работников, оформленных по трудовым либо гражданско-правовым договорам, автоматически становится их страхователем. В чем это проявляется: он обязан подавать отчетность об этих сотрудниках в ПФР и, самое главное, платить за них внебюджетные взносы.

Взносы уплачиваются в 3 фонда, и один из них — Пенсионный фонд, куда переводится наибольший взнос — 22% от заработной платы сотрудника.

Пример 1

Важно!

Работодатель уплачивает взносы за персонал из прибыли фирмы и не имеет право взимать эти средства с зарплат сотрудников.

С учетом такого запрета отказ от пенсионных отчислений сотрудником кажется нецелесообразным — если не платить налог на пенсию в Пенсионный фонд, то заработок не станет выше. Однако рациональный подход позволяет заключить следующее: работодатель не удерживает взносы с зарплаты напрямую, но учитывает эти расходы, когда утверждает зарплату сотруднику. А если бы можно было отказаться от пенсионных отчислений в фонд ПФР, то зарплата была бы выше.

Во-первых, не платить пенсионные взносы в ПФР невозможно, поскольку уплачиваете их не вы, а ваш работодатель. Если работодатель не будет выполнять эту функцию, ФНС России оштрафует его по нескольким статьям Налогового кодекса. Теоретически можно договориться с руководством о зарплатах в конвертах, чтобы взносы были меньше, а реальная зарплата сотрудника — больше.

В целом, единственный способ, как не платить пенсионные отчисления, — это получать зарплату в конвертах либо работать вообще без документального оформления. Но обе эти ситуации несут риски для обеих сторон. В случае выявления сокрытия доходов и уклонения от уплаты налогов и сотрудника, и работодателя привлекут к налоговой ответственности.

Во-вторых, уклоняясь от пенсионных взносов, вы лишаете себя нормальной пенсии — если у вас не будет стажа и баллов, то вам оформят минимальное пособие, к тому же, его вы будете получать по новым правилам — по достижению 60 или 65 лет соответственно.

Даже если вы уволитесь и станете работать «на себя», т. е. в качестве индивидуального предпринимателя, то вам нужно платить фиксированные взносы во внебюджетные фонды и уклоняться от них нельзя — вас будут штрафовать и начислять пеню.

Только самозанятые граждане, выбравшие спецрежим «Налог на профессиональный доход», вправе выбирать — платить им страховые платежи или нет. Чтобы стать плательщиком этого налога, нужно скачать приложение и зарегистрироваться.

Но этот режим пока доступен только в 4 субъектах России — Москве и области, в Татарстане и в Калужской области.

- Пенсионные взносы за сотрудников платят работодатели за свой счет.

- Возможно отказаться от пенсионных отчислений только в случае неофициальной работы.

- Самозанятые плательщики налога на профессиональный доход могут выбирать — платить или не платить страховые взносы.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

(3 оценок, средняя: 5,00)

Почему бюджетники получают пенсию из бюджета, а не из личных накоплений? см

Вот, например, рабочий в производственной сфере производит продукт для государства.

Платит налоги и пенсионные отчисления за счёт которых содержаться бюджетники.

Зарплаты у судей, прокуратуры, военных, полицейских — не маленькие и льгот навалом.

Но деньги они получают из бюджета и налоги платят, опять в бюджет.

Источник: migrant-plus.ru

Бюджет Пенсионного фонда РФ (ПФР)

Основными источниками формирования бюджета Пенсионного Фонда России (ПФР) являются поступающие средства в виде страховых взносов и межбюджетных трансфертов из государственного бюджета.

Закон о бюджете ПФ, являясь нормативным актом федерального уровня, поступает в Правительство РФ от страховщика, после чего вносится на рассмотрение Государственной Думы и, пройдя процедуру одобрения Советом Федерации, подписывается Президентом и принимается к исполнению.

- В связи с экономическим кризисом и связанным с ним падением фонда оплаты труда, которое продолжается в настоящее время, а также сокращением количества рабочих мест дефицит бюджета ПФР продолжает увеличиваться.

- Причем, конкретные цифры дефицита разнятся в изложении Минтруда, Пенсионного Фонда и заявлениях его главы А. Дроздова.

Но, несмотря на проблемы с наполнением бюджета, на следующий год запланировано проведение индексации пенсий на уровень инфляции. Такие же меры по повышению пенсионных выплат содержаться в проектах на 2018 и 2019 годы.

Согласно заявлениям, сделанным руководителем ПФР А. Дроздовым, в ближайшие три года индексирование пенсий будет производиться только на уровень роста потребительских цен. Апрельской дополнительной индексации, которая ранее проводилась в зависимости от доходов ПФР, может не быть по причине растущего бюджетного дефицита.

Порядок формирования бюджета ПФР (доходы)

Основными источниками средств для формирования бюджета Пенсионного Фонда являются:

- перечисляемые работодателями и частными предпринимателями по утвержденным законом тарифам и в определенные сроки, страховые пенсионные взносы;

- дополнительные взносы, поступления от которых идут на выплату досрочных пенсий, уплачиваемые работодателями, имеющими рабочие места с опасными и вредными условиями труда;

- сумма пеней и других финансовых санкций, наложенных на недобросовестных плательщиков взносов;

- инвестиционные доходы, полученные в результате размещения временно свободных финансовых средств;

- добровольные взносы, поступающие физических лиц и предприятий, не являющихся страхователями или застрахованными;

- трансферты из государственного бюджета, за счет которых производятся выплаты по государственному пенсионному обеспечению и компенсируются выпадающие доходы;

- иные источники не запрещенные законодательно.

Сам порядок формирования бюджета ПФР определяется условиями, изложенными в статье 17 Федерального закона РФ от 15.12.2001 года № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

Уплата страховых взносов по обязательному пенсионному страхованию

Порядок уплаты и тарифы страховых взносов по программе ОПС устанавливается законом также законом от 15.12.2001 года № 167-ФЗ.

По системе обязательного пенсионного страхования (ОПС) плательщики (страхователи) производят ежемесячные перечисления взносов в бюджет Пенсионного Фонда по следующим тарифам:

| Основной | 22% + 10% |

| Для организаций и ИП: применяющими УСН (упрощенную систему налогообложения); осуществляющими деятельность в сфере социального обслуживания населения; научно-исследовательскими, образовательными, относящимися к сфере охраны здоровья и фармакологии | 20% |

| Для предприятий и организаций, выплачивающих зарплату экипажам судов, за исключением нефтеналивных танкеров | 0% |

| Для субъектов хозяйственной деятельности, учредителями которых выступают бюджетные и автономные научные организации | 8% |

| Для резидентов ОЭЗ и предприятий, осуществляющих туристско-рекреационную деятельность | 8% |

| Для организаций, работающих в сфере ИТ | 8% |

| Для участников проекта «Сколково» | 14% |

| Для участниками СЭЗ на территории республики Крым и г. Севастополя | 6% |

| Для резидентов «Территорий опережающего развития» | 6% |

| Для резидентов порта «Владивосток» | 6% |

Функция по контролю над соблюдением порядка и сроков уплаты страховых пенсионных взносов возложена на ПФ РФ.

Предоставление межбюджетных трансфертов из федерального бюджета

Еще одним источником пополнения бюджета ПФР служат трансферты из федерального государственного бюджета, за счет которых:

- происходит финансирование выплат по государственному пенсионному обеспечению;

- компенсируются выпадающие доходы ПФ в связи с установлением для отдельных категорий плательщиков пониженных страховых тарифов;

- возмещаются расходы на выплату страховых пенсий в связи с зачетом в трудовой стаж нестраховых периодов (служба в армии, отпуск по уходу за ребенком и т.п.);

- производятся федеральные доплаты пенсионерам, размер пенсий которых не достигает величины прожиточного минимума, установленного для этой категории граждан по Российской Федерации.

Объем трансферта, направляемого из федерального бюджета в Пенсионный фонд РФ на ОПС, определяется как разница между суммой доходов ПФР, полученных от перечисления страховых взносов и расходов на выплату страховых пенсий, включая фиксированную выплату к ней, с учетом индексаций, производящихся ежегодно:

- 1 февраля — на уровень инфляции за прошедший год;

- 1 апреля — исходя из уровня доходов бюджета Пенсионного Фонда.

Расходы Пенсионного фонда России

Порядок расходования бюджетных средств, Пенсионного Фонда, имеющих целевое назначение, регламентируется статьей 18 Федерального закона от 15.12.2001 года № 167-ФЗ.

Средства бюджета ПФР направляются на:

Расходы средств бюджета ПФР, которые не были предусмотрены на текущий год, могут осуществляться только после внесения в соответствующий закон соответствующих изменений.

Дефицит бюджета Пенсионного Фонда, возникающий в результате неполной или несвоевременной уплаты страхователями пенсионных взносов на обязательное пенсионное страхование, компенсируется за счет государственных средств в соответствии с федеральным законом о бюджете.

Закон о бюджете Пенсионного фонда РФ

Бюджет Пенсионного Фонда составляется страховщиком на следующий финансовый год с обязательным учетом сбалансированности доходной и расходной его частей и вступает в силу после представления проекта закона Правительством РФ на рассмотрение Государственной Думы, одобрения Советом Федерации и подписания его Президентом РФ.

Одновременно с принятием вышеуказанного Закона на следующий год, осуществляется бюджетное планирование и на два последующих финансовых года.

Законом о бюджете ПФР определяются его общие характеристики:

- сумма прогнозируемых доходов с учетом межбюджетных трансфертов;

- объем расходов с учетом межбюджетных трансфертов;

- размер дефицита бюджета.

Также оговариваются некоторые особенности:

- исполнения бюджета;

- расходования средств в целях обеспечения деятельности центрального аппарата и территориальных подразделений Фонда;

- расходования средств в сфере реализации социальной политики.

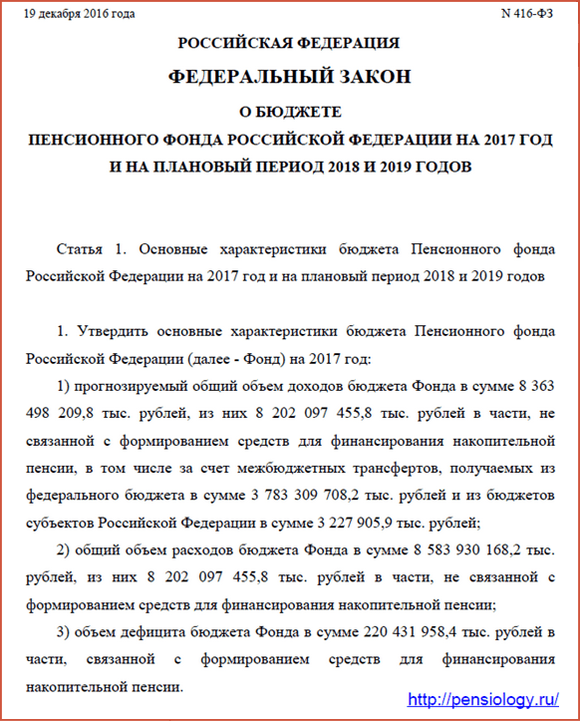

Закон о бюджете Пенсионного Фонда является нормативным актом федерального уровня. В настоящее время бюджета Пенсионного Фонда исполняется в соответствии с условиями, изложенными в тексте Федерального закона РФ от 19.12.2016 года № 416-ФЗ.

Дефицит средств ПФР в 2015 и 2016 году

Важнейшей проблемой функционирования пенсионной системы РФ является растущий дефицит бюджета.

Главной причиной такого положения служит резкое сокращение количества рабочих мест и фонда оплаты труда, возврат к «серым» схемам выплаты заработной платы и, как следствие, уменьшение суммы страховых взносов, поступающих в Пенсионный Фонд.

Дефицит бюджета ПФР в 2015 году составил 543,7 млрд. рублей, который был покрыт межбюджетным трансфертом.

Собранных Фондом в виде страховых взносов средств, достаточно для выплаты текущих пенсий, но с учетом различных льгот, связанных с досрочным выходом на пенсию, пониженными тарифами страховых сборов для отдельных категорий плательщиков и учетом в страховой стаж нестраховых периодов, расходная часть бюджета ПФ ощутимо увеличивается, что приводит к необходимости целевых трансфертов из государственного бюджета.

Исходя из заявлений главы ПФР А.В. Дроздова, в ходе Петербургского экономического форума дефицит бюджета в 2016 году составил 0,8 трлн рублей, что связано с дальнейшим углублением экономического кризиса, который ведет к дальнейшему сокращению суммы страховых взносов, поступающих от работодателей.

Одной из мер, направленных на обеспечение устойчивости системы ОПС, согласно ст. 19 Закона № 167 от 15.12.2001, является создание резерва бюджета ПФР.

Формирование бюджета на 2017 год

В 2017 году прогнозирования расходования средств ПФР происходило на фоне продолжающегося увеличения количества пенсионеров и снижающейся величины трудящихся граждан, а значит и уменьшения финансовых поступлений в виде страховых взносов.

Министерством труда РФ на сайте нормативных документов был опубликован проект бюджета ПФ на 2017 год и плановые проекты на 2018 и 2019 годы, где:

- прогнозируемые доходы в бюджет составят 8,23 трлн. рублей;

- расходная его часть — 8,5 трлн. рублей.

Согласно содержанию документа, ожидаемый дефицит бюджета Фонда составит 181,7 миллиарда рублей.

Однако после издания и принятия соответствующего закона прогнозы стали еще менее утопичны: прогнозируемый объем доходов составил 8,36 трлн. рублей, объем расходов — 8,58 трлн. рублей, а дефицит бюджета сильно увеличился и составил 220,43 млрд рублей. Тем не менее, в 2017 году планируется проведение индексации пенсий на размер инфляции.

Согласно заявлению главы Пенсионного Фонда А. Дроздова, сделанному им 30 сентября 2016 года, в период 2017 — 2019 гг. пенсионные выплаты будут индексироваться только в соответствии с ростом потребительских цен.

В конце августа Правительством РФ было заявлено о замене второй индексации на разовую выплату в размере 5 тысяч рублей всем пенсионерам, получающим пенсии через ПФР, которая была произведена в январе будущего года.

Источник: pensiology.ru