Проблема больших денег . Что делать, если вы внезапно стали обладателем крупной суммы

Представьте себе, что вы неожиданно стали обладателем крупной суммы денег. Например, получили наследство или большую страховку, выиграли в лотерею или даже сорвали джек-пот. Или прогрессивный работодатель, увольняя вас, выплатил вам солидное выходное пособие.

Возможно, вы что-то продали, например свою долю в бизнесе, или выиграли судебный процесс и должны получить значительную выплату. Так или иначе у вас на руках оказались большие деньги. Что с ними делать?

Неожиданно полученная крупная сумма денег — это, конечно, редкая удача. Но одновременно она порождает проблему — что с этими деньгами делать? «Были бы деньги, а уж я найду, куда их деть», — скажут многие. Доля правды в этом есть. Однако если вы хотите не проесть их за несколько месяцев, а надолго обеспечить себе стабильный доход, имеет смысл серьезно подойти к вопросу, как распорядиться неожиданно свалившимся на вас богатством.

LOVV66, MAYOT — Ловв и Майот (prod. by malenkiyyarche, G3BEATZ)

Сделать паузу.

Первое, что вы должны сделать, — это ничего не делать. Понятно, что хочется сразу помахать боссу ручкой — «теперь мне больше не надо ежедневно вкалывать на работе» — или купить что-нибудь дорогое и красивое, о чем раньше вы не могли и мечтать. Но вместо этого лучше всего на несколько недель положить деньги в надежный банк и сделать глубокий выдох. Главное — не принимать скороспелыъ решений, которые могут оказаться необратимыми. «Есть вероятность, что человек сразу начнет тратить на то, в чем до этого себе отказывал, и все промотает», — предупреждает вице-президент банка «Держава» Александр Ушаков. «Этими деньгами вы, возможно, будете пользоваться 30 лет, — говорит специалист по финансовому планированию из Миннеаполиса Росс Левин. — Это гораздо важнее чем то, что вы сделаете в ближайшие 30 дней».

Посчитать денежки.

Прежде чем что-то делать с деньгами, нужно точно выяснить, сколько их у вас. «В реальности денег зачастую оказывается не так много, как кажется», — отмечает Левин. Например, с выигрыша в лотерею или казино автоматически удерживается 35% -ный налог на доходы физических лиц. Если вы получили наследство, вам также придется поделиться с государством.

Налог на наследство взимается по прогрессивной шкале — по ставке от 5% до 40% в зависимости от степени родства и стоимости переходящего по наследству имущества. Например, если стоимость имущества превышает 2550 минимальных размеров месячной оплаты труда (МРОТ, сейчас это 100 руб. ) , наследники первой очереди (супруг, дети и родители) должны заплатить налог, равный 127,5 МРОТ плюс 15% от стоимости имущества, превышающей 255 000 руб.

Например, с 1 млн руб. наследства вам придется заплатить 125 250 руб. налога, а на руки вы получите лишь 874 750 руб. А максимальная ставка налога (для наследников третьей очереди) составляет 425 МРОТ + 40% от стоимости имущества, превышающей 255 000 руб. Теперь постарайтесь посчитать, какой доход вы сможете получать со своих денег, и подумайте, сможете ли вы жить на эти деньги.

LOVV66 & Скриптонит — Мне по*уй [Official Audio]

Людям свойственно не только недооценивать свои расходы, но и переоценивать доход, который они могут получить от вложений. Например, если просто положить $100 000 на срочный депозит в российском банке, вы при ставках 3 — 10% годовых в зависимости от банка будете получать в виде процентов $3000 — 10 000 в год, или $250 — 750 в месяц. Не слишком много.

По рублевым депозитам, правда, ставки сейчас примерно в 1,5 раза выше (5 — 14% в большинстве банков). Но все равно проценты с 3 млн руб. составят 12 500 — 35 000 руб. в месяц. Кроме того, банки за редким исключением предлагают депозиты максимум на два года, и, если российская экономика продолжит устойчиво развиваться, через два года ставки по вкладам будут еще ниже, чем сегодня.

Наконец, доходы должны постепенно расти, чтобы компенсировать инфляцию. Поэтому, чтобы сохранить размер регулярных выплат, часть полученного дохода нужно не тратить, а снова вкладывать (реинвестировать). Это будет увеличивать основную сумму депозита, а с ней и получаемые проценты.

Быть осторожным.

Можно пойти и по другому пути — тратить получаемые по вкладу проценты на потребление. На них можно, например, два раза в год съездить отдохнуть или купить автомобиль, их достаточно и для того, чтобы снимать двухкомнатную квартиру в Москве. Главное — не залезать в основную сумму.

Иначе существует опасность промотать внезапно обретенное богатство — слишком быстро потратить деньги, сделать плохие инвестиции или попасть в руки недобросовестных советников. Поэтому для начала имеет смысл попробовать безрисковые варианты использования этих средств.

Например, если у вас есть кредиты, скажем, на автомобиль или недвижимость, можно использовать часть суммы на их погашение — полное или частичное. Это упрочит ваше финансовое положение: вы перестанете быть должником и вам больше не нужно будет выплачивать проценты по кредиту или выплаты станут намного меньше.

При этом вы не несете ни риска, ни расходов, связанных с инвестициями (например, если вы решите купить ценные бумаги или отдать деньги в доверительное управление, вам придется заплатить комиссионные). Прежде чем инвестировать, нужно понять свои приоритеты. «Сначала надо решить, какого рода риски вы готовы на себя принимать, потом — сколько вы хотите зарабатывать, а третий вопрос — сколько хотите тратить из заработанной суммы, а сколько — капитализировать», — советует Ушаков. «Любая сумма делится по срокам, в которые человек планирует ее потратить, — говорит Наталия Родионова, начальник управления по работе с VIP-клиентами Росбанка. — Например, получив $100 000, человек может решить, что 30% из них ему потребуются в течение года.

Эти 30% ему нужно положить на депозит в банке, которому он доверяет, с которым работает уже давно. Это может быть и срочный депозит (а не до востребования) , по которому вы будете получать проценты. Эту часть денег нельзя размещать ни в [ценные] бумаги, ни в доверительное управление. Они могут понадобиться в ближайшее время, поэтому их не стоит размещать на длительные сроки».

Позвать специалиста.

Если вы хотите рисковать, вам нужно идти на рынок ценных бумаг, отмечает Родионова. Однако и здесь степень риска различна: облигации менее рискованны и доходны, на рынке акций риск больше, но и потенциальный доход выше. Но если человек не имеет к финансам никакого отношения, эксперты не советуют ему самостоятельно выходить на рынок.

Лучше довериться профессионалам и отдать деньги в доверительное управление — банку, брокерской компании, инвестиционному или паевому фонду. Некоторые банки предлагают частные банковские услуги (private banking). Например, Альфа-банк, «Зенит», «НИКойл» формируют персональный инвестиционный портфель клиентам, имеющим не менее $100 000.

В октябре Ситибанк существенно снизил порог инвестиций, предложив аналогичные услуги клиентам, располагающим $3000. Правда, полноценный портфель можно сформировать, имея не менее $10 000 — 20 000. В развитых странах самый распространенный способ инвестиций на рынке ценных бумаг — вложения в паевые фонды. Этот сектор сейчас быстро развивается и в России.

Обычно такие инвестиции считаются долгосрочными, и многие из российских ПИФов побуждают инвесторов вкладывать деньги на долгий срок. Например, в фондах «ПИОГЛОБАЛ» (УК «ПИОГЛОБАЛ Эссет Менеджмент») при погашении паев взимается 2% от цены пая, если срок инвестирования был менее 180 дней, в «НИКойле» и «Тройке Диалог» — 1%.

Поощряют фонды и вложения крупных сумм — в этом случае они не берут надбавки. Так, открытые фонды под управлением «АВК — Дворцовая площадь» при покупке пая берут надбавку в 1,5% при инвестировании до 200 000 руб. , 1% — от 200 000 до 999 999 руб. , 0,5% — свыше 1 млн руб. Впрочем, некоторые фонды не берут надбавки и скидки в зависимости от суммы. «Я бы предложил инвесторам использовать депозиты — и валютные, и рублевые, а в качестве более спекулятивного инструмента — российские акции. Если клиент не готов самостоятельно управлять ими, он может обратиться в паевой фонд», — говорит Ушаков. Он предлагает 70% суммы положить на банковские депозиты (поровну в рубли, доллары и евро) , а 30% отдать в управление компании, которая инвестирует в российские акции, — но не в бумаги второго эшелона, а только в «голубые фишки». В зависимости от готовности рисковать человек может менять эти пропорции. (Использованы материалы WSJ. )

Клерк дарит подарки всем бухгалтерам на Новый год! Клерк.Премиум всего за 9 900 ₽ 18 000 ₽

Оформите подписку Клерк.Премиум и получите:

Источник: www.klerk.ru

Сколько денег нужно откладывать в процентах от дохода

Классическое правило 50/30/20 гласит: откладывайте 20% своего дохода. Но это не всегда так просто. Ваша личная норма сбережений – это не только личный доход или доход от инвестиций, но и самый важный фактор в обеспечении финансовой безопасности.

Сколько же вы должны сэкономить? 5000 рублей в месяц? Или 50% от зарплаты? На самом деле, ничего, пока вы не расплатитесь с долгами или не начнёте зарабатывать больше денег.

Сколько денег нужно откладывать каждый месяц

Многие источники рекомендуют откладывать 20% вашего дохода каждый месяц.

Согласно популярному правилу 50/30/20, вы должны резервировать 50% своего бюджета на предметы первой необходимости, такие как аренда и еда, 30% на дискреционные расходы и не менее 20% на сбережения.

Мы согласны с рекомендацией откладывать 20% от ежемесячного дохода. Но не всегда так просто определить правильный процент дохода для конкретного человека.

Если, например, вы хорошо зарабатываете, было бы разумно снизить расходы и откладывать гораздо больший процент от дохода.

С другой стороны, если экономия 20% вашего дохода кажется неправдоподобной или даже невозможной в данный момент, мы не хотим, чтобы вы голодали. Сохранение чего-то небольшого лучше, чем ничего.

Но, если вы хотите достичь старости в безопасности – и иметь дополнительные деньги на вещи, которые вы хотите – цифры предполагают, что 20% – это число, к которому нужно стремиться и превосходить его.

Почему 20%?

Согласно нашему анализу, если вам от 20 до 30 лет и вы можете получать доход от инвестиций в размере 5% в год, вам нужно будет откладывать около 20% своего дохода, чтобы достичь финансовой независимости до того, как вы стенете слишком стары.

Вот в чём дело: если вы хотите работать, как лошадь, каждый день, пока не умрете, возможно, вам не нужно откладывать столько. Но, вам по-прежнему нужен отпуск и что-то в резервном фонде на случай, если у вашей машины «закашляет» радиатор.

Помимо этого, мы экономим, чтобы однажды нам больше не пришлось ходить на работу за деньги. Для большинства из нас этот день наступит через много десятилетий, но есть обычные работающие люди, которые достигают его уже в 40 или даже 35 лет.

На что вы копите деньги

Настоящая финансовая независимость означает, что вы можете поддерживать выбранный вами образ жизни исключительно за счёт процентов и дивидендов от ваших инвестиций.

Сколько денег вам нужно накопить, чтобы сделать это?

Хороший вопрос. Простой ответ: всё индивидуально. Это зависит от того, готовы ли вы жить за чертой бедности, нуждаетесь ли вы в двух домах и парусной лодке или находитесь где-то посередине. Это также зависит от того, насколько хорошо работают ваши инвестиции. Если вы можете получать средний годовой доход в размере 15% от своих денег, вы можете перестать работать, имея гораздо меньше, чем если бы вы зарабатывали только 3%.

Для простоты мы будем использовать обычное «правило 4%», которое гласит, что вы можете снимать 4% от вашего основного баланса каждый год и жить на это неограниченное время. Это означает, что вам нужно сэкономить в 25 раз больше ваших ежегодных расходов, чтобы стать финансово независимым (для нематематиков – 25×4 равно 100, а 100% = годовой баланс).

Конечно, есть проблемы и с правилом 4%. Во-первых, сегодня нет безрисковых инвестиций, доходность которых гарантировала 4%. Внезапная инфляция также может стать проблемой. Чтобы учесть это и для простоты, мы будем исходить из того, сколько вам нужно откладывать, исходя из вашего валового (до налогообложения) дохода, а не ваших расходов.

В нашем примере мы предполагаем, что вы хотите сэкономить в 25 раз больше своего годового дохода, а не годовых расходов. По умолчанию вы будете откладывать больше, чем вам нужно (потому что, как только вы станете финансово независимыми, вы можете перестать откладывать). Но при обсуждении источника дохода на всю оставшуюся жизнь лучше быть консервативным.

Как много времени это займёт

В приведённой ниже таблице показано, сколько времени потребуется вам, чтобы накопить 25-кратный доход в зависимости от процента вашего дохода, который вы откладываете. (Мы предполагаем, что средняя годовая доходность составляет 5%, чтобы учесть более агрессивное распределение активов во время сбережений.)

| 1% | 100 лет |

| 2% | 86 лет |

| 5% | 67 лет |

| 10% | 54 года |

| 15% | 46 лет |

| 20% | 41 год |

| 25% | 37 лет |

| 50% | 26 лет |

| 75% | 21 год |

| 90% | 19 лет |

Как видите, откладывая 20% своего дохода, вы увеличите сбережения в 25 раз всего за 40 лет. Это означает, что 30-летний человек, который начинает откладывать сегодня (при условии, что до этого не делал сбережений), достигнет этой цели к 71 году, когда он сможет начать жить только на проценты.

Это не так страшно, обещаем!

Помните, что, на самом деле, вам нужно только 25-кратное увеличение ваших годовых расходов, а не вашего дохода, чтобы стать финансово независимым. Чем ниже ваши расходы, тем быстрее вы достигнете своей личной цели сбережений. Кроме того, наша таблица сбережений не учитывает налоги.

Что, если я не могу сэкономить столько?

Спокойно. Сохранение чего-то лучше, чем ничего.

Я уже слышу крики из комментариев: «Как смешно! Я трачу почти всё, что зарабатываю, и на аренду жилья, и на еду, и на транспорт! Этот сайт не видит своей аудиторией!»

Как я уже сказал, мы считаем, что каждый должен стремиться к 20%, а не то, что каждый должен достичь этой цели с первой попытки.

Начните с малого. Начните с 1%. Когда это не будет так больно, увеличьте количество до двух или даже до трёх. Может быть, вы дойдёте до 5%, и это неплохо. Может быть, вы сделаете сумасшедший скачок на 10%, и это вызовет у вас стресс, тогда вернитесь немного назад.

Это изменчивый процесс.

Несмотря на всё это, помните о цели в 20% . Это убережет вас от самодовольства. Всякий раз, когда вы получаете повышение, повышайте норму сбережений! Раньше вы прекрасно обходились без этих денег, и нет смысла к ним привыкать.

Наконец, если у вас есть долги, возможно, вы уже откладываете больше, чем думаете. Это потому, что погашение долга, по сути, является сбережением в обратном направлении.

Подумайте об этом так: однажды вы освободитесь от долгов. Но, вы уже много лет вносите большие ежемесячные платежи по своим долгам. Если вы вдруг начнёте откладывать эти деньги, какова будет ваша норма сбережений?

Я набрал 20% – что дальше?

Продолжайте! Пока вы не лишаете себя чего-то сегодня, трудно сэкономить «слишком много».

Прислушайтесь к тому же совету, который мы дали тем, кто изо всех сил пытается достичь 20%: проверьте свои пределы и попытайтесь их увеличить. Наращивание силы (физической или финансовой) требует дисциплины и последовательности, а также готовности слушать своё тело (или свой банковский счет), когда оно говорит вам, что ваш текущий режим слишком интенсивен.

Но сэкономить больше, безусловно, хорошая идея. Эксперты по пенсиям говорят, что традиционная рекомендация в размере 15% от дохода, честно говоря, слишком низкая, чтобы гарантировать комфортную пенсию, и 25% или 30% – более безопасная ставка.

Кроме того, имейте в виду, что если ваша цель состоит в том, чтобы выйти на пенсию раньше или когда-нибудь уйти с хорошо оплачиваемой, но напряженной работы, ваша норма сбережений, вероятно, должна составлять 50% или более. Это может показаться невозможным, но это может заставить вас задуматься при принятии важных финансовых решений, таких как решение о том, какой дома вы можете себе позволить или какую машину купить.

Самое главное начать экономить. Сколько будет варьироваться от человека к человеку, а также от года к году. Лучшая философия сбережений, в соответствии с нашими спортивными метафорами, исходит от Nike: «Просто сделай это».

Источник: bankivonline.ru

Почему денег всегда не хватает? (Даже если доходы выросли)

Вы наверняка замечали, что с ростом доходов расходы быстро подтягиваются до нового уровня, и — вот уже вам снова не хватает денег. Почему это происходит и почему вообще нам так тяжело уследить за тем, куда утекают средства? Мы разобрались в этом с помощью научных исследований и при поддержке «Тинькофф».

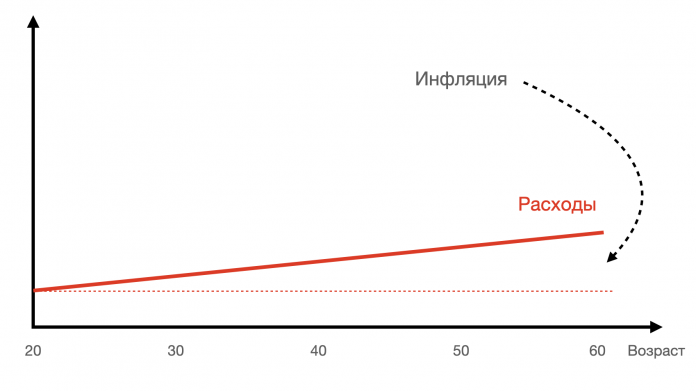

Представим себе ситуацию: некий человек заморозил свои расходы на уровне студенческих лет. Годы идут, а он продолжает снимать дешевую комнату в квартире с соседями, не заводит семью и детей, путешествует автостопом, питается ровно тем же набором еды, которую мог позволить себе на скромные доходы студента. Его расходы растут только на величину инфляции.

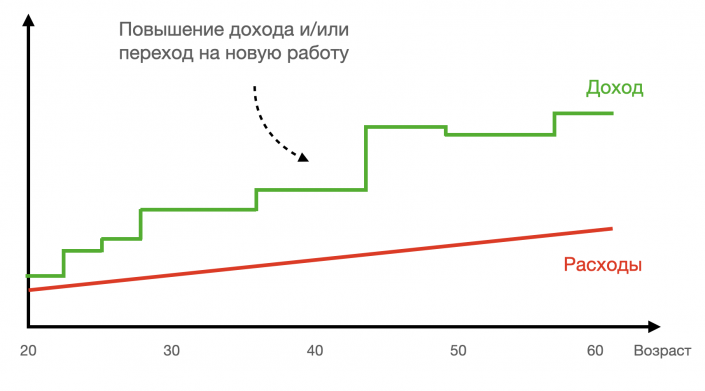

Прошло много лет, и наш воображаемый аскет давно уже не студент — хорошее образование помогло ему строить карьеру: он переходил в новые, более успешные, компании и получал продвижение по службе. К 60 годам его доход во много раз превышает студенческие заработки.

Но весь избыток денег, который образовался за эти годы, наш герой откладывает и, предположим лучшее, переводит на брокерский счет, приобретая набор надежных акций. За десятилетия он скопил несколько миллионов долларов. Когда кто-то посмеивается над его недорогой одеждой, в душе наш аскет улыбается, зная, что мог бы заказать пошив тысячи отменных костюмов, но — зачем?

Закон Паркинсона

Пример с аскетом — радикальный. Так в жизни не бывает. Обычно, начав зарабатывать деньги, люди быстро подгоняют свои расходы под доходы. Эту ситуацию прекрасно описывает остроумный принцип, предложенный британским историком и писателем Сирилом Паркинсоном: «Расходы всегда растут с доходами». Он так и называется — «второй закон Паркинсона» и служит продолжением знаменитого «первого закона»: «Работа заполняет все время, которое вы на нее отвели».

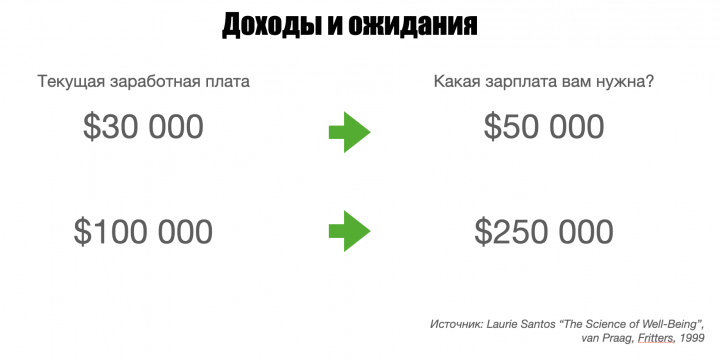

После повышения зарплаты человек не только увеличивает расходы, но еще довольно быстро начинает замечать, что текущих доходов ему не хватает: требуется больше денег. Сильно больше. В самом популярном за всю историю Йельского университета курсе «The Science of Well-Being» профессор психологии Лори Сантос напоминает, что, согласно исследованиям, рост доходов приводит к кратно большему росту ожидаемых доходов.

Почему мы тратим все больше и больше денег? Причин несколько.

Во-первых, человеку хочется счастья. Возможно, аскет из нашего примера находил удовольствие в решении математических задач. Или — в прогулках по парку. Но это, опять же, нетипично: в современном обществе мы почти инстинктивно считаем, что путь к удовольствию лежит через потребление. Покупка новой машины, пятой пары кроссовок или электросамоката кажется абсолютно естественной потребностью, но заметьте: приобретение вещей — довольно новое явление в человеческой истории, совсем недавно (по эволюционным меркам) не было даже такой опции — пойти в магазин и что-то купить.

Итак, мы считаем, что покупка красивых и, возможно, дорогих вещей позволяет нам стать счастливее. Отчасти это правда, но стоит иметь в виду две закономерности, обнаруженные психологами:

- Исследования раз за разом показывают, что мы переоцениваем счастье, которое принесет нам та или иная покупка.

- Через какое-то время после покупки желанной вещи приходит «гедонистическая адаптация»: наш мозг подстраивается под новый уровень удовольствия и то, что еще недавно казалось невероятно приятным, перестает радовать.

Во-вторых, люди — животные социальные. Мы автоматически причисляем себя к тем или иным группам: коллеги по работе, родственники, «люди моей специальности» — и стремимся к конкуренции внутри этих групп. Когда мы ощущаем превосходство над другим человеком — например, имея автомобиль лучше, чем у соседа по офису, то активируется отдел мозга, называющийся прилегающим ядром.

Его активность также растет, когда мы выигрываем деньги или испытываем злорадство; то есть, это приятное ощущение. В то же самое время у уязвленного соседа в действие вступает островок — отдел мозга, который вообще-то отвечает за ощущение физической боли. Наш древний мозг «кнутом и пряником» подталкивает нас к участию в гонке с соплеменниками.

В части потребления это работает так: получив повышение должности и зарплаты, вы начинаете причислять себя к новой группе и подстраиваетесь под более высокие стандарты потребления: покупаете самую дорогую модель смартфона, вместо Турции отправляетесь в отпуск на Бали, с Kia пересаживаетесь на BMW. Считается, что социальные сети, сделавшие показное потребление нормой, сильно способствуют этому процессу, который иногда называют «инфляцией стиля жизни» — по аналогии с денежной инфляцией, выражающейся в росте цен.

Проблема может быть также не внешней (конкуренция), а внутренней. И это — в-третьих. Исследования показывают, что люди часто совершают покупки, которые им не по карману, чтобы залечить душевные раны или когда у них снижена самооценка.

Наконец, в-четвертых, — сюрприз — люди плохо считают деньги. Согласно одному опросу, проведенному в США, 65% респондентов не имели представления, сколько они потратили в прошлом месяце. Другое исследование показало, что инвесторы переоценивают — на 3-5% — сколько денег заработали. Если вы не ведете бюджет, в который записываются все ваши траты, то велик шанс, что расходы будут бесконтрольно расти.

Можно ли переломить ситуацию и начать относиться к расходам и доходам более рационально?

Способы справиться

Поскольку к нарушению баланса доходов и расходов приводят почти бессознательные желания и устремления, то самый надежный способ навести порядок — включить сознание.

Ведите бюджет

Это необязательно делать всю жизнь. Попробуйте вести бюджет первые три месяца после повышения дохода. Так вы, по крайней мере, будете понимать, куда уходят дополнительные деньги. Понимать — это и значит «включить сознание».

Переведите доход в другие единицы

Допустим, вы стали получать на 50 000 руб. в месяц больше. Посчитайте, сколько это в неделю (+12 500 руб.) и в день (+1670 руб.). Мы лучше себе представляем дневные или еженедельные расходы, так как их проще удержать в голове. Расходы за 30 дней — слишком сложно для мозга: очень много разных трат, которые еще надо сложить друг с другом.

Установите ограничения

Если на ежемесячные траты установлен лимит прямо внутри банковского приложения, то это позволит автоматически ограничивать ваши расходы. Например, в приложении «Тинькофф» такие лимиты может поставить виртуальный финансовый помощник Олег. Он умеет контролировать расходы, подсчитывать свободные деньги и совершать переводы. Добавьте к ограничению еще и ту или иную форму надежных инвестиций отложенной суммы — и тогда у вас не будет шанса потратить лишние деньги.

Спрашивайте себя: А зачем?

Честно ответьте на вопрос, зачем вы решили потратить деньги на что-то дорогое? Если ответ будет «Потому что половина моих коллег уже купили это», то подумайте, насколько это убедительное объяснение. Спросите себя, а что случится, если в ближайший год вы не сделаете этой покупки? Дав ответ, еще раз спросите: «И что тогда?». Психологи называют такой метод последовательного задавания вопросов техникой падающей стрелы.

Подумайте, наконец, о будущем

У известного инвестора и мыслителя Навала Равиканта есть афоризм: «Все книги о саморазвитии можно свести к одной мысли: «Выбираете долгосрочные стратегии вместо краткосрочных»». Наш мозг устроен так, что всегда предпочтет близкую выгоду дальней — даже если отложенный во времени выигрыш сильно больше. Этот проверенный тысячелетиями механизм помогал нашим предкам выживать в эволюционной гонке, а сейчас он же подталкивает к потреблению лишних калорий и бессмысленным тратам, о которых мы потом жалеем.

Чтобы играть в долгую, нужно, для начала, установить большие и приятные цели. Это может быть покупка дома, хорошее образование для детей или обретение финансовой независимости — когда больше не надо ходить на работу — в 45 лет. Достичь этого можно, откладывая и инвестируя часть текущих доходов (здесь, опять же, может помочь банковское приложение). Двигаться к цели будет легче, используя еще одно наблюдение из области нейрофизиологии.

Ученые относительно недавно обнаружили, что мы по-разному обрабатываем информацию о себе нынешних и о себе в будущем — в этих процессах задействованы разные отделы головного мозга. Когда мы думаем о себе в будущем, мозг работает так, будто речь идет о другом человеке. Исследователи предполагают, что именно из-за этого мы предпочитаем краткосрочные решения долгосрочным: делаем то, что выгодно нам сейчас, а не «кому-то другому».

Как быть? Известный психолог, специализирующийся на теории принятия решений Хэл Хершфилд, предлагает «сблизиться» со своим будущим Я. Для этого нужно действовать в трех направлениях: всячески подчеркивать общность между вами в молодости и вами же, скажем, в 70 лет; видеть образ будущего Я в позитивном смысле (не «старый и больной», а «мудрый и работоспособный»); представлять себя в старости максимально детально — для этого в экспериментах иногда используют приложения, которые старят фотографии. Чем ближе вам будет ваш старший двойник, тем легче будет о нем — то есть, о себе — заботиться.

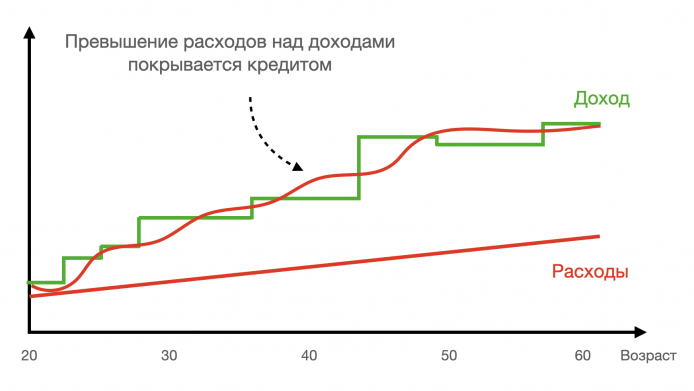

Возможно, аскет из примера в начале статьи имел какую-то великую цель, к которой шел всю жизнь. Но он явно ограничивал себя в получении удовольствия здесь и сейчас — не пользовался теми возможностями, которые открывались. Ваш путь может пролегать где-то между двумя крайностями — если вы сможете относиться к балансу расходов и доходов более рационально. Бонусом станет возможность сохранить уровень расходов и после окончания активной работы — за счет сделанных на протяжении жизни инвестиций. Как на графике внизу.

Источник: reminder.media

Сколько мне нужно денег? Инструкция

По следам недавней консультации про деньги решил написать небольшую инструкцию для тех, кто хочет (или думает что хочет) больше зарабатывать. С ее помощью вы сможете:

— провести ревизию своих хотелок

— отделить свои желания от чужих

— понять, сколько именно нужно денег для их реализации

— получив эту сумму — решить, что делать дальше

Также вы сможете обнаружить очевидные психологические ограничения, мешающие обнаруживать свои истинные желания или зарабатывать больше.

ЗАЧЕМ ЭТО НУЖНО?

Иногда ко мне приходят с запросом «хочу больше зарабатывать». При этом ответить на вопрос — а сколько именно вам нужно денег и зачем? — человек затрудняется или говорит общими фразами. Однако без четкого ответа невозможно двигаться дальше, сейчас объясню почему.

Для того, чтобы начать больше зарабатывать, нужно выполнить 2 главных условия: нужны ЖЕЛАНИЯ и они должны быть КОНКРЕТНЫМИ. Давайте разберёмся с каждым пунктом.

Желания — лучшее топливо для действий, а для того чтобы зарабатывать больше — нужно действовать, причем более активно или вообще по-новому. На это нужна энергия, а нет желаний — нет энергии. Психика вообще не любит напрягаться без необходимости, знаете ли.

Допустим я уже понял чего хочу, дальше важно конкретизировать цифры. Больше — это сколько? Больше на 100 рублей или на 10 миллионов? Не нужно быть психологом, чтобы понимать: увеличение дохода на 20% — это одна задача, а на 200% — принципиально иная, требующая пересмотра привычных стратегий (и как правило — привычной идентичности!).

Ну вот мы и добрались до самого задания. Для того, чтобы разобраться с желаниями и понять сколько на них нужно денег, последовательно пройдите 5 шагов.

ШАГ 1. Выписываем все желания, для реализации которых вам нужны дополнительные деньги, причем максимально конкретно. Нам не подойдет «больше путешествовать», потому что можно поехать в Тверь или в Париж, можно раз в год или каждый месяц, жить в хостеле или в отеле 5 звезд и т.д.

Здесь может обнаружиться первая сложность — вы поймете что не знаете, чего хотите. Для нахождения потерянных желаний у меня есть хорошая методика, обращайтесь.

ШАГ 2. Проверяем желания. Делается это просто — вы представляете, что это желание уже реализуется прямо сейчас и смотрите на отклик — эмоциональный и телесный. Поднимается ли уровень энергии или ее становится меньше? Если желания не ваши — они «не греют», тогда ищем то, что по-настоящему будет вас «включать».

На этом этапе вы можете обнаружить, что вместо удовольствия возникает тревога, вина или другие дискомфортные переживания. С этим уже нужно разбираться.

ШАГ 3. Считаем сколько конкретно нужно денег на каждую хотелку, тут я предлагаю считать сразу сумму на год. Для этого нужно собрать информацию — например узнать, сколько стоит путешествие туда, куда вы хотите поехать. Билеты, гостиница, виза, еда, далее везде. И так для каждой хотелки. Всю полученную информацию записываем в табличку.

ШАГ 4. Подводим итог — суммируем все цифры и получаем цифру вашего нового годового дохода. Если глядя на итоговую сумму вы думаете что это невозможно, или считаете что недостойны этого — самое время поработать с ограничивающими убеждениями.

Сравниваем полученное числа с текущим уровнем дохода и только тут по-настоящему понимаем, насколько серьезные изменения нужно реализовать в своей структуре заработка. Можно конечно заменить Париж на Тверь, 5 звезд на хостел. В этой точке вы честно говорите себе — стоит ли овчинка выделки? Готовы ли вы ради реализации этих желаний менять свою жизнь?

ШАГ 5. Если ваш ответ «Да» и вы по-прежнему хотите зарабатывать больше — поздравляю. Теперь вы знаете, сколько вам нужно денег, а главное — зачем вам они. Следующий шаг — разработка конкретной стратегии, которая позволит вам зарабатывать именно столько и корректировка «системных настроек» — пересмотр старых убеждений, переписывание устаревших стратегий, замена привычной идентичности и т.д. Теперь уже понятно, с чем именно работать.

ЧТО ЕЩЕ ВАЖНО ПОНИМАТЬ?

Деньги (а тем более большие деньги!) часто воспринимаются человеком как возможность компенсации. Когда у меня будет больше денег, я конечно же буду более уверенным, более полноценным, более счастливым, меня будут любить, я буду свободен (впишите свой вариант). Деньгами это не лечится, потому что речь идет о НЕГАТИВНОМ САМООПРЕДЕЛЕНИИ. Что это такое и как его корректировать — буду писать отдельно.

И ВМЕСТО ПОСЛЕСЛОВИЯ

Если вам было полезно прочитать этот пост — напишите «спасибо!». Мне будет приятно (а значит я буду писать больше), и другие увидят этот пост в ленте. Ну и репост — тоже хороший способ поделиться полезным постом с друзьями.

Планирую также написать подробнее об ограничивающих убеждениях и о том, что с ними делать, подписывайтесь чтобы не потеряться.

Источник: www.b17.ru