Вы берете в руки или читаете с экрана бухгалтерский баланс — стройные ряды цифр, не означающие для непосвященных ничего. А для человека, понимающего язык счетов бухгалтерского учета, — это моментальный снимок, стоп-кадр бизнеса на конкретную дату. Вы читаете баланс, а бизнес уже ушел вперед, все изменилось. В чем же ценность этого важнейшего отчета — бухгалтерского баланса?

Что такое бухгалтерский баланс

Каждый бизнес имеет начало. Первые шаги, первый отчетный период, первый баланс. Развитие, падения и взлеты, тучные и тощие годы — и отчеты, отчеты. Ежегодно предприятия огромной страны подводят итоги деятельности и формируют бухгалтерскую отчетность. Number one среди всех форм отчетности — бухгалтерский баланс.

Форма 1 — его второе имя.

Этот документ содержит сведения о наличии имущества и запасов, собственных и заемных средствах предприятия, обязательствах и источниках их погашения на конкретную дату. В обязательном порядке итоги подводятся на 31 декабря отчетного года. На практике, балансы «для себя» многие предприятия формируют ежеквартально.

Бухгалтерский баланс воистину самый гармоничный документ, даже само его название означает «равновесие». Одна его часть (актив) всегда равна другой части (пассиву). Всегда, и по-другому не бывает.

Знаете, есть такой бухгалтерский анекдот: у хорошего бухгалтера может не сойтись юбка, но баланс сходится всегда!

Важно отразить в строках итогового отчета только достоверные, проверенные данные.

Во-первых, отражение недостоверной информации приводит к искажению показателей отчетности. Если искажение вызвало занижение налогов, сборов, взносов на 10 и более процентов, то на бухгалтера, как на должностное лицо, ответственное за ведение бухгалтерского учета, налагается штраф от 5000 до 10 000 рублей.

Повторное нарушение обойдется главбуху дороже — от 10 000 до 20 000 рублей, а то и дисквалификацией на срок до двух лет. Эти «радости» прописаны в ст. 15.11 КоАП РФ .

Во-вторых, недостоверная информация будет предоставлена не только в контролирующие органы, но и собственникам бизнеса. А это едва ли не хуже, потому что собственники на основании неверно сформированной отчетности могут принять ошибочные бизнес-решения.

В-третьих, бухгалтерский баланс — это не что иное, как лицо фирмы для заинтересованных внешних пользователей. Например, инвесторов и кредитующих банков. Он предоставляется при участии предприятия в госзакупках и коммерческих тендерах. Согласитесь, лицо фирмы должно выглядеть солидно.

В-четвертых, на основании данных бухгалтерской отчетности проводится финансовый анализ предприятия как для внутренних пользователей (собственников, руководства), так и для внешних (инвесторов, кредиторов). И те, и другие заинтересованы в получении объективной картины.

Именно поэтому подготовка к составлению годовой отчетности начинается заранее. Проводится инвентаризация имущества: основных средств, материалов, товаров и т. д. Расчеты с контрагентами подтверждаются актами сверки.

Определяется финансовый результат, начисляются налоги, формируются резервы. И — вишенка на торте — реформация баланса. Всё, отчетный год ушел в историю. Но у нас остался его срез, итог, к которому предприятие пришло за весь период деятельности — с первого дня существования до даты формирования вот этой бухгалтерской отчетности.

Что показывает бухгалтерский баланс

Специалист, умеющий читать бухгалтерский баланс, найдет в нем немало интересной, а главное — полезной информации.

Размер уставного капитала — гарантированная сумма, которой учредители предприятия ответят по обязательствам предприятия, если само предприятие сделать этого не сможет. УК = 10 000 рублей? Скорее всего, такая скромная величина не будет способствовать привлечению серьезных инвесторов.

Собственный капитал предприятия — источник развития, освоения новых производств и технологий.

Заемные средства. Использованы они на приобретение внеоборотных активов, производственных запасов, товаров или направлены на пополнение оборотных средств? Об этом тоже расскажет бухгалтерская отчетность.

- внеоборотные средства в бухгалтерском учете;

- оборотные активы в бухгалтерском учете.

Обязательства предприятия: чем они обеспечены, за счет каких источников фирма может их погасить, достаточно ли этих источников. И эта информация есть в отчете.

Обеспеченность основными средствами важна при наличии производственного бизнеса, оказании услуг, например, транспортных. Согласитесь, странно, если на балансе мебельной фабрики, например, или транспортного предприятия отсутствуют основные средства. Настораживает как-то.

Торговая фирма, не имеющая товара, тоже вызывает вопросы. Равно как и отсутствие материалов на балансе все той же мебельной фабрики. Огромные цифры запасов могут обозначать как их недавнюю закупку, так и нерациональное заполнение складов, а также большой объем незавершенного производства или готовой продукции на складе.

В случае невозможности однозначной трактовки данных заинтересованные пользователи (например, банки или инвесторы) запрашивают расшифровки статей бухгалтерского баланса.

Увидим в отчете и такую важную вещь, как соотношение активов и обязательств. Отлично, если обязательства предприятия покрываются его собственными средствами. Если же нет, то это повод задуматься о способах повышения платежеспособности.

Самая объективная картина ведения бизнеса складывается при изучении данных за несколько отчетных периодов, то есть при проведении горизонтального анализа. Бухгалтерский баланс как раз содержит данные за три года.

Эксперты КонсультантПлюс разобрали, как составить промежуточную бухгалтерскую отчетность в 2023 году. Используйте эти инструкции бесплатно.

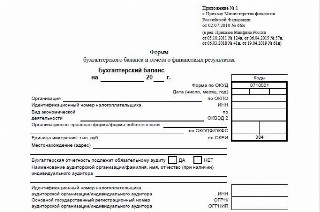

Форма бухгалтерского баланса

В 2023 году актуальны формы бухгалтерской отчетности, утвержденные Приказом Минфина от 02.07.2010 № 66н (в редакции от 19.04.2019).

По действующим правилам, отчет заполняется в тысячах рублей, ранее действовавшее разрешение заполнять бухгалтерский баланс в миллионах рублей отменено.

Предприятия, подлежащие обязательному аудиту, указывают в информационной шапке отчета наименование аудиторской организации, проводившей аудит, и ее реквизиты — ИНН и ОГРН. Предусмотрен вариант указания данных индивидуального аудитора.

Существует масса разновидностей бухгалтерского баланса. Привычный годовой отчет — статический вариант, то есть составлен он на конкретную дату. По моменту составления его определяют, как текущий, а по назначению — как отчетный. Вот другие варианты:

- вступительный — на дату начала деятельности;

- разделительный — при разделении одной компании на две или несколько;

- объединительный — при обратном процессе — слиянии двух и более компаний в одно юридическое лицо;

- ликвидационный — при ликвидации предприятия, что ж, и такое бывает.

Крупные компании, у которых есть дочерние структуры, составляют сводный отчет, включающий данные головной организации и «дочек».

Консолидированный бухгалтерский баланс — итог деятельности нескольких взаимосвязанных компаний.

При составлении сводных и консолидированных балансов необходимо исключить внутренние обороты между предприятиями (дочерними структурами), чьи данные включаются в отчет.

Бухгалтерская отчетность, в том числе баланс, с 2020 года направляется в ФНС исключительно в электронном виде.

Структура бухгалтерского баланса

Бухгалтерский баланс предприятия включает два крупных раздела — актив и пассив. Итоги разделов равны. Максимально подробно о содержании разделов расскажем далее.

Как формируется бухгалтерский баланс

Бухгалтерский учет базируется на трех допущениях, сформулированных в п. 5 ПБУ 1/2008 «Учетная политика»:

- допущение имущественной обособленности — т. е. имущество и обязательства предприятия учитываются отдельно от имущества и обязательств других фирм;

- допущение непрерывности деятельности — собственники предприятия не имеют намерения в обозримом будущем закрыть бизнес. Условно говоря, предполагается, что организация собирается существовать вечно;

- допущение временной определенности фактов ФХД — события относятся к тому периоду, когда они фактически произошли, независимо от движения денежных средств, связанных с этими событиями.

Баланс, в отличие от, например, отчета о финансовых результатах (2-й формы бухгалтерской отчетности), формируется не за какой-либо период, а нарастающим итогом с момента начала деятельности предприятия, так же, как ведется бухгалтерский учет.

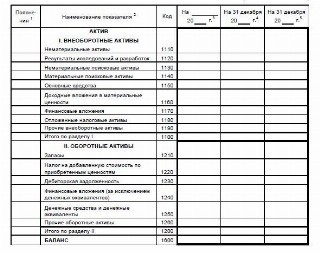

Актив бухгалтерского баланса

В активе собраны данные об имуществе предприятия. Раздел I посвящен внеоборотным активам, принадлежащим компании на праве собственности или арендованным. К внеоборотным относятся активы, используемые более года.

А теперь «пройдемся» по каждой строке.

- 1110 — отражается остаточная стоимость НМА, т. е. остаток по Дт счета 01 за вычетом сальдо по Кт счета 05. Расходы на НИОКР в эту строку не включаются;

- 1120 — эта строка предназначена для сальдо по Дт 04.02 — расходы на научно-исследовательские, опытно-конструкторские и технологические работы;

- 1130 — сальдо по счету 08.05 (приобретение НМА) минус сальдо счета 05 в части нематериальных поисковых активов;

- 1140 — заполняется аналогично стр. 1130, но в части материальных поисковых активов;

- 1150 — остаточная стоимость ОС, кроме учтенных на счете 03;

- 1160 — остаточная стоимость ОС, учтенных на счете 03;

- 1170 — финансовые вложения (сч. 58) за вычетом резерва под их обесценение (сч. 59), сюда же попадают выданные займы (73) и депозитные счета в банках (55);

- 1180 — ОНА (сч. 09);

- 1190 — под прочими активами понимается оборудование к установке (сч. 07), счет 08 (кроме имущества, отраженного по другим строкам), счет 97 — расходы будущих периодов в части долгосрочных объектов учета со сроком списания более года.

Раздел II — оборотные, наиболее ликвидные активы предприятия:

- 1210 — весьма насыщенная строка. Здесь собраны сальдо счетов с 10 по 16, все 20-е, 40-е, с 42 по 45 и 97 в части краткосрочных (до 12 месяцев) объектов учета;

- 1220 — входящий НДС;

- 1230 — все дебиторы — дебетовые сальдо по счетам 46, 60, 62, 63, 68, 69, 70, 71, 73 (не забудем, что выданные процентные займы отражены в I-м разделе), 75, 76.

Сальдо по счетам учета расчетов не сворачиваются — в бухгалтерском балансе показываются дебетовые сальдо в активе и кредитовые — в пассиве.

- 1240 — счета 55, 58, 59 и 73 в части краткосрочных вложений и предоставленных займов;

- 1250 — деньги: касса (50, кроме денежных документов, — они показываются в другой строке), банк (51), специальные счета (55, кроме депозитов, попавших в I раздел), переводы в пути (57);

- 1260 — сюда относят денежные документы и недостачи от потери и порчи ценностей (сч. 94).

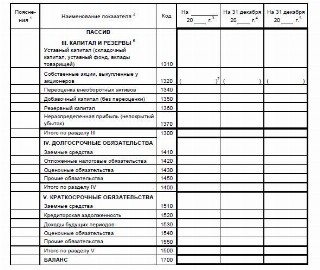

Пассив бухгалтерского баланса

Пришла пора рассказать о пассиве. Он предоставляет информацию о источниках финансирования — собственных и заемных средствах предприятия, а также о его обязательствах.

По строкам раздела III:

- 1310 — уставный капитал, счет 80;

- 1320 — обратите внимание на круглые скобки — дебетовое сальдо счета 81 указывается со знаком «минус»;

- 1340 — сальдо по Кт счета 83 в части дооценки внеоборотных активов;

- 1350 — добавочный капитал: сч. 83 без учета дооценки;

- 1360 — счет 82 — сформированный резервный капитал;

- 1370 — нераспределенная прибыль нарастающим итогом — сальдо счета 84 (до реформации баланса при составлении промежуточного бухгалтерского баланса в эту строку включается сальдо счета 99). Если результат отрицательный, значение указывается в круглых скобках — «минус».

Раздел IV содержит сведения о долгосрочных обязательствах предприятия:

- 1410 — долгосрочные (свыше 12 месяцев) кредиты и займы, счет 67;

- 1420 — ОНО, счет 77;

- 1430 — срок исполнения оценочных обязательств (сч. 96), отражаемых по этой строке, составляет более 12 месяцев;

- 1450 — здесь собраны все долгосрочные обязательства, не нашедшие отражения в других строках (сальдо по Кт счетов 60, 62, 68, 69, 76) и целевое финансирование со сроком исполнения свыше года (сч. 86).

Раздел V завершает отчет, раскрывая краткосрочные (до года) обязательства предприятия:

- 1510 — сальдо сч. 66 и 67 (в части платежей, приходящихся на ближайшие 12 месяцев);

- 1520 — кредитовые сальдо по счетам учета расчетов 60, 62, 68, 69, 70, 71, 73, 75, 76;

- 1530 — доходы будущих периодов, счет 98;

- 1540 — срок исполнения оценочных обязательств (сч. 96), отражаемых по этой строке, составляет не более 12 месяцев;

- 1550 — кредитовое сальдо счета 86 (только краткосрочные обязательства).

Предприятия вправе самостоятельно определять детализацию указываемых в балансе данных (п. 3 Приказа Минфина от 02.07.2010 № 66н) для предоставления в налоговые органы. Возможно, понадобятся пояснения или расшифровки данных.

Упрощенный бухгалтерский баланс

Предприятия, относящееся к субъектам СМП, являющиеся некоммерческими организациями или участниками проекта «Сколково», имеют право на упрощенное ведение бухучета и предоставление в ФНС упрощенных форм отчетности, в том числе бухгалтерского баланса. Обратите внимание: это право, а не обязанность.

Если предприятию по каким-либо причинам удобнее формировать и сдавать отчетность по стандартной форме, то так и надо поступить (п. 6 Приказа 66н). Свой выбор предприятие закрепляет в учетной политике.

Упрощенная отчетность состоит из трех форм:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- отчет о целевом использовании средств.

Коммерческие предприятия обязательно сдают баланс и отчет о финансовых результатах, некоммерческие организации — баланс и ОЦИС.

При этом упрощенная отчетность и коммерческих, и некоммерческих организаций может состоять из всех трех форм, если:

- коммерческое предприятие получило целевое финансирование;

- НКО получила существенный доход от коммерческой деятельности или без данных об этом доходе невозможно оценить финансовое состояние НКО.

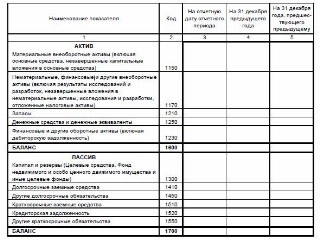

Упрощенный бухгалтерский баланс предприятия, как и прочие упрощенные формы отчетности, содержит данные сразу по группам статей, без детализации, поэтому актив состоит всего из пяти строк, а пассив — из шести.

2023-09-14 14:30:36

С 2019 года ФНС формирует специальный ресурс, на котором можно найти отчетность любой компании, кроме религиозных и бюджетных организаций, Центрального Банка РФ, компаний, чья бухгалтерская отчетность относится к государственной тайне, отдельных организаций, перечень которых устанавливает правительство РФ. Для получения отчетности достаточно знать лишь ИНН искомой организации.

Источник: ppt.ru

Заполнение бухгалтерского баланса за 2022 год в 2023 — сроки сдачи и образец

До конца марта 2023 года все предприятия обязаны сдать бухгалтерский баланс за 2022 год — подается отчет только в электронном виде в налоговый орган.

В статье ниже дана инструкция по заполнению отчета за прошедший год и приведен образец заполнения, который можно бесплатно скачать.

Правила и сроки подачи баланса в 2023 году

Сдают бухгалтерский баланс все юридические лица, в том числе малые и микропредприятия. Субъекты малого предпринимательства могут заполнить упрощенные форма отчетности.

Не должны сдавать баланс:

- индивидуальные предприниматели;

- частнопрактикующие лица, нотариусы, адвокаты;

- самозанятые.

Сроки подачи отчета за 2022 год — до 31 марта 2023 года включительно.

Место подачи — отделение налоговой службы, где предприятие стоит на учете. В Росстат сдавать бухгалтерскую отчетность не нужно.

Все организации формируют баланс в электронном виде и передают через оператора электронного документооборота. На бумаге в 2023 года никто бухгалтерскую отчетность не сдает.

В 2023 году действует форма баланса, утвержденная Приказом Минфина России от 02.07.2010 N 66н в последней редакции от 19.04.2019. Данный приказ содержит в приложении все формы бухгалтерской отчетности, включая упрощенные отчеты для малых и микропредприятий.

Скачать бланк актуальной первой формы бухгалтерской отчетности можно ниже.

Как заполнить бухгалтерский баланс за 2022 год

Баланс — это главный бухгалтерский отчет, который сопоставляет активы и пассивы предприятия, показывает имущество и источники его формирования.

Левая сторона баланса представляет собой перечень активов в стоимостном выражении — оборотные и внеоборотные.

Правая сторона баланса отражается список пассивов в стоимостном выражении, которые формируют активы и показывают, откуда они взялись — капитал, финансовые обязательства, заемные средства.

В правильно составленном балансе сумма активов должна равняться сумме пассивов, что показывает верность ведения бухгалтерского учета на предприятии.

Составление отчета начинается с проведения инвентаризации — подводятся итоги года, проверяется имеющееся имущество, сверяются фактические остатки с документальными. По результатам инвентаризации формируются ведомости, на основе которых уже заполняется бухгалтерский баланс и другие формы финансовой отчетности предприятия.

В процессе формирования баланса остатки по счетам бухгалтерского учета распределяются между статьями активов и пассивов, после чего проверяется их равенство.

- Дебетовые остатки активных счетов переносятся в активы баланса.

- Кредитовые остатки пассивных счетов переносятся в пассивы баланса.

- Остатки на активно-пассивных счетов распределяются между активами и пассивами.

Данные приводятся не только за последний год, но и за два предыдущих для сравнения. Показатели берутся по состоянию на 31 декабря соответствующего года.

Важно: Контрольные соотношения для проверки бухгалтерского баланса за 2022 год — Письмо ФНС от 31.07.2019 №БА-4-1/15052.

Активы

Активы — это имущество, выраженное в деньгах. В балансе распределяется по двум разделам — оборотные и внеоборотные. Первые имеют срок обращения менее 1 года (запасы, входящий НДС, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства), вторые — более 1 года (нематериальные активы, основные средства, долгосрочные финансовые вложения).

Заполнение активов баланса:

Код и наименование

Инструкция по заполнению

Источник: dokuform.ru

Приложения к бухгалтерскому балансу

Все организации, которые не имеют права вести бухгалтерский учет в упрощенном порядке, должны по итогам года сдавать в налоговую баланс, отчет о финансовых результатах и приложения к ним. Разберемся, кто должен направлять приложения в ФНС, что в них входит и как их заполнять.

Что такое приложения к бухгалтерскому балансу

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- отчет о целевом использовании полученных средств;

- пояснения к балансу.

Формы баланса и приложений к нему утверждены приказом Минфина от 02.07.2010 № 66н.

Срок сдачи — до 31 марта. Так, за 2021 год сдать всю отчетность нужно будет до 31 марта 2022 года. Напоминаем, что основную отчетность и приложения к ней с 2021 года можно сдавать только в электронном виде.

Кто сдает приложения к бухгалтерскому балансу

Сдавать приложения должны все организации, которые не имеют права на упрощенный учет. Это значит, что от сдачи приложений освобождены только:

- малый бизнес;

- «Сколковцы»

Исключением будут компании, которые занимаются микрозаймами или обязаны проходить ежегодный аудит — им приложения готовить нужно. При этом даже те, кто освобожден от их сдачи, может готовить и сдавать в налоговую отчетность в полном составе — это не нарушение.

Важно! Если в деятельности организации произошли важные события, суть которых нельзя понять только из баланса и отчета о финрезультатах, целесообразно оформить приложения. Это нужно, чтобы обеспечить выполнение принципов полноты, точности и достоверности бухгалтерской отчетности.

Что касается некоммерческих организаций, они могут не отчитываться по изменениям капитала и движению денег, а также не сдавать пояснения. Однако отчет о целевом использовании для них обязателен.

Отчет об изменениях капитала

Его форма дана в приложении № 2 к приказу Минфина № 66н.

В этом отчете даны сведения о движении собственного капитала организации, размерах ее нераспределенной прибыли (непокрытого убытка) и данные по акциям компании.

Отчет состоит из трех разделов:

- Движение капитала. В этом разделе приводятся данные о том, как менялись уставный, резервный и добавочный капитал компании, стоимость акций, сумма нераспределенной прибыли (убытка). В первой части раздела приводятся сведения за прошлый год, во второй — за отчетный год.

- Корректировки. Иногда в организациях сильно меняется учетная политика или всплывают старые ошибки, которые искажали отчетность прошлых лет. В таких случаях корректировки величин капитала раскрываются во втором разделе. Его целесообразно заполнить, до того как приступать к разделу 1.

- Чистые активы. Стоимость чистых активов определяется как разница между активами и обязательствами организации по данным бухучета. Она рассчитывается в порядке, утвержденном приказом Минфина от 28.08.2014 № 84н.

Самое важное контрольное соотношение для отчета — его строка 1300 «Итого капитал» должна совпадать со строкой 3300 в графе «Итого» соответствующего года.

Рассмотрим все приложения к балансу подробнее.

Отчет о движении денежных средств

Его форма дана в приложении № 2 к приказу Минфина № 66н.

В отчете бухгалтер показывает все платежи и поступления, а также остатки денежных средств и эквивалентов на начало отчетного года и его конец. Все денежные потоки разделены на три группы по видам деятельности организации:

- Текущая — стандартная деятельность, формирующая прибыль от продаж. Сюда могут относиться поступления от покупателей за отгруженные товары, поступления от арендаторов за недвижимость или транспорт, зарплата работникам, уплата налога на прибыль, платежи поставщикам и пр.

- Инвестиционная — это деятельность по приобретению, производству или выбытию внеоборотных активов. Например, платеж поставщику при покупке компьютерной техники, поступление от продажи актива, выдача займов другим лицам, дивиденды от долевого участия, выручка от продажи ценных бумаг и пр.

- Финансовая — это операции, которые связаны с привлечением финансирования на долговой или долевой основе, приводящих к изменению размера и структуры капитала и заемных средств. Например, вклады от участников, выплата дивидендов участникам, поступления от выпуска ценных бумаг, получение и возврат кредитов и пр.

Если вы не можете однозначно решить, к какому виду деятельности относится денежный поток, относите его к текущей, таковы правила ПБУ 23/2011.

По строке 4400 указывается общий остаток средств по всем видам деятельности. Его можно получить, сложив строки 4100, 4200 и 4300. Далее по строке 4450 укажите данные об остатках на начало года, а в строке 4490 покажите влияние курсовых разниц. Остаток средств на конец периода указывается в строке 4500 и рассчитываются как сумма строк 4400 + 4450 + 4490.

Отчет о целевом использовании средств

Форма полного отчета дана в приложении № 2.1, а его упрощенная версия в приложении № 5 к приказу Минфина № 66н.

Этот отчет готовят только некоммерческие организации. Бухгалтер показывает в нем информацию о средствах, полученных на обеспечение уставной деятельности, а также о том, как эти средства использовались в соответствии с утвержденной сметой (финансовым планом). Кроме того, в отчете указываются сведения об остатках целевого финансирования на начало и конец отчетного года.

В последней строке 6400 «Остаток средств на конец года» приводится информация о неиспользованном целевом финансировании. Для этого используется сальдо счета 86 на конец года. Также его можно найти расчетным путем: 6400 = 6100 + 6200 – 6300. Обратите внимание, что строка 6400 должна быть равна строке 1350 бухбаланса.

Пояснения к отчетности

Раньше существовала специальная форма № 5, которую последний раз составляли по итогам 2010 года в соответствии с приказом Минфина от 22.07.2003 № 67н. Именно она называлась «Приложение к бухгалтерскому балансу». Сейчас и приказ, и сама форма утратили силу.

Сейчас утвержденной формы приложения к балансу нет. Но в приложении № 3 к приказу Минфина № 66н есть пример оформления пояснений к отчетности, который практически идентичен ранее действовавшей форме № 5. Им следует руководствоваться при подготовке пояснения к балансу и отчету о финрезультатах в табличной форме.

Пояснения содержат следующие разделы:

- НМА и расходы на НИОКР — раскрывает показатели строк 1110 «Нематериальные активы», 1120 «Результаты исследований и разработок» и 1190 «Прочие внеоборотные активы» бухбаланса.

- Основные средства — раскрывает строки 1150 «Основные средства», 1160 «Доходные вложения в МЦ», 1190 «Прочие внеоборотные активы», незавершенные капитальные вложения.

- Финансовые вложения — поясняет строки 1170 и 1240, которые содержат данные по финвложениям во внеоборотные и оборотные активы.

- Запасы — помогает классифицировать запасы организации и отдельно расписывает, какие из них находятся в залоге.

- Дебиторская и кредиторская задолженность — поясняет строки 1230 «Дебиторская задолженность», 1410 «Заемные средства», 1450 «Прочие обязательства», 1510 «Заемные средства», 1520 «Кредиторская задолженность» и 1550 «Прочие обязательства».

- Затраты на производство — поясняет уже отчет о финрезультатах, а именно себестоимость продаж (2120), коммерческие (2210) и управленческие (2220) расходы.

- Оценочные обязательства — раскрывает строки 1430 и 1540, которые содержат данные по долгосрочным и краткосрочным обязательствам.

- Обеспечение обязательств — раскрывает сведения о полученных и выданных суммах обеспечений.

- Государственная помощь — поясняет строку 1530 «Доходы будущих периодов» и данные по заемным средствам, полученным в виде бюджетных кредитов, в разрезе долгосрочных и краткосрочных.

Дополнительно в пояснениях может приводиться информация об учетной политике и ее изменении, об участии в совместной деятельности, о договорах доверительного управления имуществом, о событиях после отчетной даты, об условных обязательствах, условных активах и оценочных обязательствах, о прекращаемой деятельности, о связанных сторонах и пр.

Ведите бухгалтерский учет и составляйте отчетность вместе с приложениями к ней в Контур.Бухгалтерии. Отчетность формируется автоматически, при этом отчеты можно редактировать, а затем прямо из сервиса отправлять в налоговую в электронном виде. Все новые пользователи Бухгалтерии получают 14 дней бесплатной работы для ознакомления с возможностями сервиса.

Источник: www.b-kontur.ru