Шальные деньги: на что обычно тратят свой выигрыш победители лотерей (и что из этого выходит)

«Вот бы выиграть миллион или два! Тогда бы совсем другая жизнь началась бы», — думает каждый второй житель планеты и покупает один за другим лотерейные билеты, в надежде сорвать джекпот. Однако психологи не рекомендуют радоваться раньше времени. Социологи их поддерживают и советуют обратиться к статистике, согласно которой, около 70% «лотерейных счастливчиков» становятся банкротами в первые же годы после получения заветных сумм. Passion.ru проанализировал основные траты победителей и выяснил, действительно ли стоит испытывать удачу или уж лучше иметь стабильную зарплату и рассчитывать только на свои силы.

Комментарии

Фото: vostock-photo/shutterstock

Казино, шопинг и вредные привычки

Жительнице штата Нью-Джерси (США) посчастливилось выиграть в лотерею ни много, ни мало, а целых $5,4 миллиона. И нет бы, чтобы потратить эту сумму на что-то действительно стоящее (открыть свое дело или вложить в те же ценные бумаги), так американка решила, что если уж ей повезло однажды, то стоит еще раз испытать судьбу. Она мигом спустила все деньги в казино и вскоре осталась без гроша в кармане, поэтому вынуждена была перебраться в трейлер, где и коротала свои дни.

Money app платит! Заработал 5000р! Заработок в интернете без вложений на приложении шальные деньги!

Еще одна американка, выигравшая $3 миллиона в 1961 году, сразу же поставила себе цель скупить все то, о чем она до этого лишь могла мечтать. Женщина решила не останавливать себя в своих желаниях и, стоит отметить, что такого «шоп-забега» ей хватило ровно на 5 лет.

За это время она успела сменить пятерых мужей, увлечься крепкими напитками, вылечиться от алкогольной зависимости и даже отметиться в сумасшедшем доме. После того, как деньги закончились, она коротала свои дни в одиночестве на весьма скромную пенсию в $300. Другая американка сорвала джекпот в $3 миллиона, когда ей было всего 16 лет.

Девушка из неблагополучной семьи считала, что выигрыш в национальной лотерее сможет решить все ее проблемы, но не тут-то было. Юная победительница спустила все до копейки на шопинг, вечеринки и пластическую операцию по увеличению груди. Думаете, это принесло ей счастье? Отнюдь! Сейчас она работает горничной и получает весьма скромную зарплату.

Источник: www.passion.ru

Что делать с шальными деньгами

Неожиданные, либо, как их еще именуют, шальные, средства могут принести с собой ряд заморочек. Ведь в жизни ничего не случается просто так – и если кое-где прибывает, то кое-где обязано убывать. Потому шальные средства требуют особенного воззвания.

Make Money и Шальные деньги заработок на прохождении игр.

Какие средства числятся шальными

До этого всего определимся с тем, какие конкретно средства числятся шальными. Само слово происходит от древнерусского «шаль», которым когда-то обозначали никак не платок (это значение позднее пришло из французского языка), а человека, склонного к сумасбродству и дурачеству. В нашем языке осталось несколько слов с сиим корнем – озорник, ошалеть, шалый.

Таковым образом, шальные средства – это средства, которые достались вроде бы «по глупости», т.е. без приложения излишних усилий. Это средства, на которые человек вначале не рассчитывал, они возникли благодаря радостному случаю.

В то же время шальные средства можно поделить, по последней мере, на две группы.

Как поступить с шальными деньгами

Есть две главные точки зрения на то, как поступить с неожиданными деньгами: срочно издержать их либо дать нуждающимся. Правда, во 2-м случае таковая же неувязка встанет перед человеком, которому вы передали средства: ведь для него они тоже будут шальными деньгами.

В любом случае, этот вопросец, так же как и проблему, считать ли средства неожиданными, любой описывает себе сам. Кто-то отнесет отысканные купюры в полицию, а кто-то вспомянет, сколько раз он терял валютные средства либо ценные вещи, и сделает вывод, что судьба просто возвращает утраты.

Основное в судьбе неожиданных средств – не расходуйте их наобум. Известны случаи, когда человек, выигравший крупную сумму в казино либо лотерее, растрачивал ее на пустяки, а позже мучился и даже сходил с разума. Выберете достойную покупку либо достойного человека, которому поможет ваша благотворительность, и счастье которого наградит вас за доброту.

Комплот на очищение шальных средств

Если вы чувствуете, что не полностью заслужили неожиданные средства, попытайтесь без помощи других очистить их от негативной энергетики. Для этого, не растрачивая данные средства, дождитесь возрастающей Луны и проведите последующий обряд.

Поставьте на стол зажженную церковную свечу, перед ней разложите шальные средства. Пока свеча пылает, 33 раза произнесите слова комплота:

«Случаем отысканное пусть легитимным моим станет да начало положит к огромным деньгам. Пусть к рабе Божьей (ваше имя) средства сейчас текут рекой обширной, да не то чтоб заработаны были, а просто так, по высшей хорошей воле денек ото денька богатств валютных больше становится. Так прошу я Иисуса Христа да Присно-деву Марию, так прошу я Луну и Солнце, так прошу я огнь и воду. Прошу, да не выпрашиваю, требую, да не вымогаю, а поэтому мне все дают. Аминь».

Опосля такового ритуала купюры можно растрачивать, это не приведет к нехорошим последствиям.

Как сохранить и приумножить шальные средства

Народная мудрость говорит, что средства, которые достались легло, далековато не постоянно приносят счастье. Потому в воззвании с ними следует соблюдать ряд особенных правил.

- До этого всего не храните их совместно с остальными деньгами, выделите для данной нам цели особенное отделение в кошельке.

- Пытайтесь растрачивать их на покупки, которые вы без их бы не сделали (например, приобретите большенный телек, на который при остальных обстоятельствах вы бы не потратились).

- Перед сиим можно провести очередной обряд. Положите данные купюры впереди себя и произнесите: «Вы мои пташечки, скакуны залетные, остепенитесь, утяжелитесь. По миру вы прогуливались да ко мне пришли, пространство не плохое отыскали. Вы мне сейчас родные, кровные».Опосля этого уколите безымянный палец левой руки булавкой и капните капельку крови на всякую из купюр – чтоб средства «сроднились» с вами.

Не надо забывать, что фортуна может притягивать к для себя другую фортуну. Потому одну из купюр шальных средств следует сделать своим талисманом – отложите ее в отдельное пространство в кошельке и ни при каких обстоятельствах не растрачивайте. Над таковым талисманом можно провести ритуал на вербование остальных шальных средств.

Произнесите слова: «Шла раба Божья (ваше имя), шла да денежку отыскала. Она ожидала да к для себя звала. Сколько людей там за денек прогуливается, столько и средств мне прибудет. Аминь». Этот ритуал идеальнее всего проводить в ночь с 12-го на 13-й денек лунного цикла.

Верно обращайтесь с шальными деньгами, цените их, не растрачивайте как попало – и они не только лишь лишатся негативного действия, но напротив, принесут для вас доп денежный фуррор.

Источник: potokudach.ru

Рабочая система для разгона депозита Шальные деньги отзывы

Первая, настоящая реально работающая и приносящая большие деньги система по разгону на Форекс. Звучит многообещающе. Проект предлагает нам купить целую систему по зарабатыванию на разгоне собственного депозита. Как уверяют авторы проекта это совсем не отнимает у вас времени и все делается буквально на автопилоте. Ордера выставляется всего лишь раз в неделю.

Прибыль почти 100% и это не опечатка. Такого вы точно нигде не видели и уж точно не пожалеете если возьмете именно эту систему на вооружение. И конечно же скриншоты того, что делает система с внушающими цифрами.

Как зазывают мошенники просто чудо! Много кричащих слов и конечно же обещание волшебной чудо кнопки. Вы будете зарабатывать много и при этом не тратить свое время и свои усилия. Система все будет делать за вас! Уже очень сомнительно все это выглядит.

Будем разбираться дальше.

Проект расположен по адресу:

https://www.fastacceleration.ru

Обыкновенный одностроничник. Единственное, что здесь бросается в глаза, так это хайп вокруг очередных новогодних скидок. А это неплохо затуманивает разум согласитесь. Итак рассмотрим сайт повнимательнее.Информации на сайте нет почти никакой. Кроме скриншотов графиков.

Которые по всей видимости слеплены в фотошопе. Графики конечно же указывают на резкий рост вашего депозита.

Так же есть скриншоты истории сделок. Скриншоты индикаторов с продажами и покупками. И ярко едко желтый квадрат, в котором находится аудиозапись длиной в три минуты. Ее конечно же нужно прослушать. В этой записи нам раскрывают все секреты и всю правду о разгонах. Отзывов на сайте тоже никаких нет.

Даже липовых. Только обратная связь либо по почте. Либо через обратную форму. Как кому удобней.

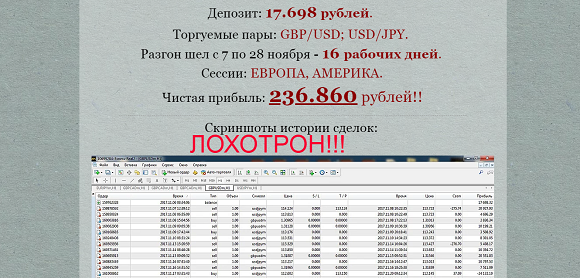

Обзор

Переходим к самому интересному. После прослушанной аудиозаписи. Нас уверяют в том, что система разгона на самом деле работает не так быстро а в течении 16 дней. Но зато уже через 16 дней с депозитом в 17 000 рублей, вы получите чистую прибыль в 200 000 рублей. За две недели.

То есть 12 500 в день примерно.

Вы серьезно!? Даже рабочие продукты и проверенные курсы, сделанные действительно известными авторами и их программы не обещают вам такого дохода. Так, что можно сделать вывод о том, что этот автор либо гений, либо очередной аферист. Хоть автор и говорит в своей аудиозаписи что это не кнопка бабло и вам нужно будет поработать по этой системе.

Что если вы из тех людей кто хочет за 10 минут заработать много денег то можете закрывать его сайт. То есть тем самым выставляя себя за порядочного. Но минуточку! Если с автором полный порядок, то почему он так прячется от нас? И даже не говорит нам свое имя!?

И о системе нет никаких отзывов, что напрягает не меньше. А его рабочая система стоит 2490 рублей.

И это между прочим по новогодней скидке. А после 24 января цена системы поднимется до 5500, и это уже совсем не маленькие деньги и терять их просто так, за систему которая не работает, будет очень обидно!

Вывод

Подумайте сами, автор скрывается, отзывов никаких нет, а если бы система была бы рабочей то она была бы уже на многих сайтах в проверенных курсах. Рабочая система для разгона депозита Шальные деньги выглядит очень сомнительно. И я настоятельно рекомендую, подумать тысячу раз перед тем как купить этот сомнительный продукт. Будьте внимательны!

В интернете много обмана, но есть и проверенный заработок!

На сайте создана отдельная рубрика: Проверенный заработок!

Там публикуются только рабочие способы заработка в сети интернет!

Валерий Беляев/ автор статьи

Эксперт в области информационной безопасности в сети.

Валерий Беляев является автором множества обзоров, которые смогли помочь людям сохранить, а также вернуть потерянные деньги!

Понравилась статья? Поделиться с друзьями:

Похожие обзоры:

Обман в интернете! 0

Инвестиции 0

SILVER FX всегда верили в силу современных технологий, поэтому последние 14 лет инвестируем в

Обман в интернете! 0

Veelgames – это сервис развлекательных онлайн игр. Игр здесь нам предоставляют большое количество, но

Инвестиции 0

NPB Invest (NEFTEPROMBANK Invest) – это платформа автоматического копирования сделок, которая позволяет зарабатывать на

Обман в интернете! 0

CashForApp – это фриланс платформа, где можно зарабатывать деньги на мобильных приложениях. Именно данный

Источник: antiobman.com

«Шальные деньги…»

Редкий человек отказывается от услад материальных благ в существующем сегодня мире, мире многообразных соблазнов и потребления. Реклама и СМИ пестрят всевозможными картинками «красивой жизни»: престижные дома и машины, одежда и украшения, курорты, мебель, бытовая техника и аппаратура, и мн. др., бессознательно завлекая нас в ловушку кредитов и долгов. А банки со своими «привлекательными» предложениями уже тут как тут. И кто-то, конечно же, не поддаётся на данные уловки, адекватно оценивая свои возможности и потребности, а кто-то заглатывает всё как вкусную наживку и добровольно застёгивает на себе тяжёлые кандалы обязательств.

Для справки: Сорок один процент россиян, пользующихся банковскими кредитами, заплатив по ним, оказываются за чертой бедности. Такой результат получили специалисты Высшей школы экономики в своём исследовании «Динамика пользования банковскими кредитами и долговая нагрузка россиян». При этом треть должников в России сегодня тратят на обслуживание потребительских кредитов более половины своего ежемесячного заработка. Для сравнения, в США таких не более 14 процентов. Аналогичная американской ситуация и в странах Евросоюза.

По состоянию на 1 февраля этого года, совокупная задолженность жителей России перед кредитными организациями превысила 9,7 триллиона рублей. И за год она увеличилась более чем на 2 триллиона. Для сравнения, на 1 февраля прошлого года банки ссудили гражданам более 7,5 триллиона.

Речь идёт о ссудах, выданных на покупку бытовой техники, мебели, автомобилей, мобильных телефонов, туристические поездки и прочие потребительские расходы. Таким образом, на каждого россиянина, включая стариков и младенцев, теперь приходится не менее 61 с половиной тысячи заёмных рублей. Это при средней заработной плате по стране чуть более 27 тысяч рублей в месяц.

Но интересным является то, что субъекты федерации с наиболее высоким уровнем доходов населения по кредитному охвату далеко не в лидерах. Москва в этом своеобразном рейтинге находится только на 24-м месте. В столице на 1000 жителей в прошлом году было только 397 займов. Санкт-Петербург — на 17-м месте.

Эти наиболее населённые регионы, кстати, и создают иллюзию, что глубина проникновения потребительского кредитования в российской экономике одна из самых низких в мире. Если «очистить» статистику от москвичей и петербуржцев, то картина получится менее радостной. Население, проживающее за МКАД, уже давно страдает от кредитной кабалы. И дальнейший рост кредитования, по мнению специалистов, грозит серьёзными социальными и психологическими конфликтами.

Конечно же, кредиты могут быть весьма выгодными, например, те деньги, которые взяты на развитие бизнеса и приносящие дополнительный доход, или, например, произведён займ на покупку недвижимости, цена которой только растёт. Но суть здесь одна: жизнь в кредит может быть выгодной при одном важном условии: если ваши деньги стабильно приносят вам доход со ставкой, превышающей стоимость кредита. Но, если ваши деньги не работают и вложены с доходностью много ниже ставки кредита, или вложены в проекты с высоким риском потери денег, то использование кредитных средств работает против вас, фактически медленно и незаметно разоряя вас.

Однако очень часто люди, ещё не имеющие опыта бизнеса или инвестирования, воодушевлённые своими идеями, уверены в том, что у них всё непременно получится, и начинают занимать деньги под предполагаемую будущую прибыль — «под идею» или «под бизнес-план». Но, увы, по статистике 90% начинающих бизнесменов разоряется в течение первого года работы фирмы, а 90% из оставшихся — в следующие пять лет.

И наступает час расплаты, когда, как верно заметил Михаил Светлов, становится понятно, что берёшь чужие, и на время, а отдаёшь свои и навсегда. И каждый месяц об этом надо помнить и отдавать. И каждый месяц эта, так сказать, энергетическая дыра, постоянно напоминает о себе и не даёт расслабиться. Нет расслабления — нет полноценного отдыха; нет отдыха — нет восстановления; нет восстановления — расшатывается нервная система, нарушается коммуникация и мн. др. Улавливаете, куда может привести эта цепочка?

А теперь давайте перенесём это на сферу психологии. Кредиты — это категория не только экономическая. В широком смысле слова это жизнь взаймы: взаймы у другого человека, банка, организации, взаймы у самого себя. И займ берётся для мнимого или явного восстановления целостности в системе на основе баланса «давать и брать» или иначе «Я должен» — «Мне должны».

Динамика «Я должен» частично прикрывает или полностью закрывает перед сознанием человека виденье альтернативных займу ресурсов и мешает конструктивному выходу из сложной финансовой ситуации. Мощным удерживающим в этой «связке» механизмом является чувство вины.

Таким образом, человек сознательно или бессознательно берёт на себя роль Должника, обнажая и подкрепляя динамику долженствования, корни которой могут быть как на поверхности родительского воспитания, так и уходить глубоко в родовую систему. И чем глубже, мощнее переплетение, тем сложнее человеку выпутаться из этих уз.

И не каждому хватит мужества и силы, чтобы нарушить родительское или родовое предписание или послание и начать жить своей взрослой жизнью, взяв ответственность на себя, многие так и остаются лояльными своей системе. И тогда человек живёт по принципу: если мои предки были финансово неуспешными, значит, и я буду жить также. И тогда всё честно! Вот тогда всё будет по справедливости!

Так и один мой клиент, назовём его, например, Сергей, 42-х лет, обратился с запросом, а точнее с вопросом: брать ли ему очередной кредит для погашения весомо накопленных долгов и организации нового бизнеса или нет. Конечно же, запрос был переформулирован, и мы приступили к работе.

Ситуация у клиента была весьма удручающая — ране действующий бизнес разорился, и оборудование было выставлено на продажу, но покупателей не находилось. Денег ни в обороте, ни на руках не было, а задолженности росли.

К этому моменту Сергей уже трижды брал кредиты: дважды для развития и поддержки одного, позже разорившегося дела, а затем на погашение возникших долгов и организацию действующего до недавнего времени бизнеса. Со слов Сергея, в его бизнес-истории были весьма значительные подъёмы, когда он «просто купался в деньгах и не знал им счёт», а также и незначительные спады, но с которыми он справлялся и поднимался вновь. Однако, за последние три года бизнес и финансовая стабильность Сергея значимо пошатнулась и привела его практически в долговую яму. Клиент не видел для себя никакого другого выхода из сложившейся ситуации, кроме как взять очередной кредит.

Разговаривая с Сергеем, я для себя отметила, что клиент пришёл ко мне после обращений к нескольким «бабушкам» и экстрасенсам. Тема «волшебной помощи» то там, то здесь проскальзывала в его рассказе. Но вопрос: почему Сергей в большей степени предпочитал обращаться к ведунам, а не специалистам по бизнесу, остался открытым как для меня, так и для клиента.

Итак, после сбора необходимой информации, мы начали двигаться в расстановочном поле. Я не буду описывать детальный ход работы, скажу лишь, что ярко обозначилась мощнейшая энергия переплетения с мужчиной пятого поколения по материнской линии, чувства которого переполняли неудержимый кураж и азарт, которые были так знакомы нашему клиенту.

Сергей сначала пристально смотрел на своего предка, а затем, как на магните, начал движение на воссоединение с ним. Фигура денег крутилась между мужчинами, то игриво приближаясь, то отдаляясь. Складывалось ощущение, что «Деньги» заигрывали или играли, а Сергей незримо был вовлечён в их действо.

Наблюдая за происходящим, Сергей вдруг произнёс: «Шальные деньги…» От этих слов «Деньги» остановились между предком и клиентом, а предок практически обессилено сник. К сожалению, у Сергея не было какой-либо информации, что это был за мужчина, и как сложилась его жизнь. Но энергия игры, шальных, выигрышных денег пропитала всё пространство. К слову, Сергей вспомнил, что его мама постоянно покупала и покупает лотерейные билеты и периодически получает бонус в виде небольшого денежного выигрыша.

После нескольких интервенций Сергей смог развернуться и вступить в свою жизнь, но… он как-то сник… у него уже не было того яркого ощущения куража, азарта и риска…, было только ощущение устойчивости и спокойствия… и ему захотелось обернуться…

Проанализировав развернувшуюся динамику, Сергей осознал, что он был полностью охвачен энергией игрока: с трудом прогнозировал развитие ситуации, жил сегодняшним днём, но зато мог очень быстро принимать решения. В случае неудачи обвинял кого угодно — обстоятельства, соперников, колдунов, но только не себя. Стала понятна и его неудержимая жажда риска. Ему было жизненно необходимо порой оказаться «на краю пропасти», как и его предку, который то «купался» в выигрышных деньгах, то сидел «на мели». Не знаю, сможет ли Сергей для себя принять в полной мере устойчивость и спокойствие взамен неуёмного куража и азарта игрока, ведь по своей сути любая игра — это изначальное стремление чем-то «разжиться на халяву» (как бы ни был при этом богат сам участник игры), желанием получения «волшебной помощи» извне, сняв с себя ответственность за происходящее… Ведь колдуны гарантируют 100% результат…

Но! Сергей с удивлением отметил, как будто очнувшись от глубокого сна, что, оказывается, есть люди, которые ему должны приличную сумму, и которые тянут с возвращением долга уже не первый год. Оказывается, что есть несколько грузовых, пусть и неисправных автомобилей, ремонт которых не требует значительных вложений, и что эти автомобили могут начать работать и приносить доход. Оказывается, есть люди, которые могут оказать помощь в продаже неиспользуемого оборудования. И что всё это может быть тем ресурсом, который сдвинет с мёртвой точки финансовый крах.

Тяга Сергея к «шальным деньгам», читай к кредитам, была обусловлена переплетением с игроком, его кураж незримо превращался в энергетическую дыру, которая обесточивала как финансово, так и психологически. Сергей жил взайм, и, прежде всего, взайм у себя самого.

Так что же такое жизнь взаймы у самого себя?

И я предлагаю вам сделать следующее упражнение: выпишите полный список дел, которые вам необходимо сделать. Дела, о которых вы помните и говорите себе: «Это надо сделать». Не будем сейчас разбираться, что стоит за этим надо. Вы просто внутренне чувствуете потребность это сделать. Кстати, даже если вы сделаете только эту часть задания — уже станет легче. Вы выгрузите оперативную память и вам не нужно будет тратить энергию на то, чтобы всё время удерживать в памяти весь этот список и напоминать себе: «Надо, сделай!»

Теперь, когда у вас перед глазами этот список, разнесите все дела на две группы — текущие задачи и капитальные хвосты. Как и в экономике: текущие задачи — это те, которые прилетели недавно и связаны с нашим ближайшим настоящим (околосегодняшние дела), а капитальные хвосты — это нужно было сделать давным-давно, но всё как-то не до того. Как правило, это дела несрочные. Сделав эту часть задания, посмотрите на капитальные хвосты — вот он ваш кредит, взятый у самого себя. Это и есть жизнь взаймы.

Как образуются капитальные хвосты?

Мы не сделали чего-то сейчас, поскольку не срочно, можно сделать чуть позже, ещё позже, ну когда-нибудь; потому что сейчас лень этим заниматься; рутина, я это не люблю делать; неохота… И долг растёт. Первое начало термодинамики работает. Через какое-то время хаос начинает мешать текущей деятельности.

Поэтому когда мы берём управление жизнью в свои руки, очень важно ликвидировать такие кредиты — перед самим собой, перед другими людьми. Чтобы энергетическая дыра трансформировалась в энергетический (и не только) ресурс, и чтобы открыть место в своей системе для созидания нового, того, что созвучно вам настоящему и вашим сегодняшним целям.

С любовью и пожеланиями в финансовом благополучии,

Ирина Приступа

Источник: samopoznanie.ru