Сдельная заработная плата: виды и описание. Расчет сдельной заработной платы

Для эффективной деятельности предприятия должны осуществляться мероприятий, которые будут повышать заинтересованность работников в труде. Мотивация — одна из основных функций управления персоналом. Она должна включать не только моральные, престижные, но и материальные выгоды. Доход, получаемый на работе, – основной источник поступления денежных средств сотрудников.

Его размер регулируется законодательством и руководителем. В этой статье вы узнаете, как насчитывается повременная и сдельная заработная плата.

Определение

Заработная плата (з/п) — это выраженная в денежной форме часть общественного продукта, которую получает служащий в соответствии с затраченными усилиями. Она бывает двух видов. Основная — вознаграждение, которое выплачивается за выполненную работу по установленным тарифам. Дополнительная — компенсация за труд сверх нормы.

Организация оплаты труда

Это комплекс мероприятий, которые направлены на выплату вознаграждения. Сюда относятся нормирование, тарифная сетка и система оплаты труда. Первый пункт основывается на установлении пропорций в затратах, которые необходимы для изготовления единицы продукции в определенных условиях.

Плюсы и минусы сдельной оплаты труда на производстве.

- Тарифная ставка — размер оплаты за единицу времени, который выражен в денежной форме. Она бывает часовой, дневной, месячной.

- Тарифная сетка — шкала, которая состоит из разрядов и коэффициентов. Она используется для расчета дохода любого сотрудника.

- Справочник — нормативный документ, в котором перечисляются виды работ, профессий и необходимых знаний для каждого разряда.

Структура

На сегодняшний день основными составляющими системы для расчета дохода выступают виды и схемы окладов. Министерство труда устанавливает минимальный размер з/п. Это низшая граница стоимости низко квалифицированной рабочей силы, которая рассчитывается на один месяц.

Доход служащих, а также ИТР определяется на основе схемы окладов. Фонд з/п учеников рассчитывается исходя из их численности и размера пособия. Отдельно калькулируется оплата труда повременщиков, рабочих и сдельщиков. Для этого используется техническое нормирование времени, выработки и обслуживания. Это означает, что сотрудник должен изготовить некоторое количество продукции за определенный отрезок времени, работая за несколькими станками.

Договора

В современных условиях на предприятиях составляются правовые акты, которые регулируют социально-трудовые отношения служащих и работодателей. Договор трудового соглашения заключается на уровне РФ между субъектами и территориями. Коллективный — предусматривает отношения сторон на уровне предприятий. Трудовой контракт может заключаться на испытательный срок, сезонно или пожизненно.

Основные правила начисления з/п

Для расчета дохода специалистов и служащих используются должностные оклады, которые устанавливаются руководством в соответствии с квалификацией работника. Дополнительно могут выплачиваться премии по итогам работы. Размер вознаграждения зависит от результатов деятельности и продолжительности непрерывного стажа сотрудника. Законодательством устанавливаются доплаты за отклонения условий труда от нормальных. Каждые 60 минут работы в ночное время калькулируются по ставке в 20 % от оклада служащего, при многосменном режиме — 40 %.

Сдельная форма оплаты труда | Расчет зарплаты

Если праздничный день припадает на выходной, то он переносится на следующий рабочий день. Часы переработки оформляются нарядами. Они не должны превышать 240 минут в течение 2 дней. Первые 2 часа оплачиваются в полуторном размере, а следующие – в двойном. Работа в праздничные дни допускается, только если остановка производства приведет к серьезным проблемам.

Формы

Сдельная заработная плата зависит от количества и качества затраченных усилий. Доход работника рассчитывается путем умножения объема изготовленной продукции на расценку. Последняя представляет собой произведение тарифной ставки соответствующего разряда сложности на норму времени. У данной формы есть несколько разновидностей.

Повременная система оплаты рассчитывается в зависимости от времени, затраченного рабочим для выполнения заказа. Такая форма используется, когда нет возможности устанавливать количественные показатели результатов деятельности. На практике обе схемы чаще всего применяются в сочетании с доплатами и премиями. Рассмотрим детальнее каждую из них.

Прямая сдельная заработная плата

Она рассчитывается по фиксированной ранее расценке на каждый вид услуг.

Пример: ставка рабочего — 30 руб./час. Норма времени — 2 ч./ед. Расценка: 30 х 2 = 60 руб. Служащий изготовил 100 деталей. Его заработок составит: 60 х 100 = 6000 руб.

Расценка калькулируется исходя из тарифной ставки. Нормы выработки используются в массовом производстве, время фиксируется в мелкосерийном. Во втором случае формула будет выглядеть так:

Р = Тд : Нвыр, где:

- Р – расценка на единицу изделия;

- Тд– тарифная ставка дневная;

- Нвыр – норма выработки.

Если учитывается время, затраченное на производство, то формула выглядит следующим образом:

- Тч – тарифная ставка часовая;

- Нв – норма времени на производство единицы товара.

Сдельная заработная плата по прямой системе рассчитывается путем суммирования расценок, перемноженных на выработку:

З = ∑ (Р х Qn) , где:

- З – общий заработок;

- Р – расценка для каждого вида работ;

- Qn – объем выработки.

Стимулирования сотрудников

Сдельно-прогрессивная заработная плата рассчитывается в два этапа. Выработка в пределах нормы финансируется по установленным расценкам, сверх нормы – по завышенным.

Пример: норма производства составляет 40 денежных единиц за 100 изделий продукции. В случае выработки расценка увеличивается на 10 %. Рабочий изготовил 140 ед. Расчет производится таким образом: 40 х 100 + (40 х 110 % х (140 — 100)) = 5760 руб.

Исходная база рассчитывается на основе анализа выполнения норм на конкретном участке за последние полгода. От обоснованности этих цифр зависит эффективность всей системы. Шкала для увеличения расценки может быть одно- или многоступенчатой. Но степень возрастания базы должна быть высокой, чтобы сильно заинтересовать сотрудника.

Заработная плата сдельно-премиальная складывается из основных расценок и доплат за выполнение условий. Главное отличие данной формы от предыдущей заключаются в том, что показатели премирования фиксируются заранее, с учетом деталей производства и особенностей выпускаемой продукции.

Пример: расценка — 50 руб./ед. При отсутствии брака в партии выплачивается премия — 10 % от дохода. Рабочий изготовил 90 единиц.

Расчет: 50 х 90 + (3000 х 10 %) = 4800 руб.

З об = З сд + (З сд х (% в + % пр + % пер)/100), где:

- Зоб – общий доход;

- Зсд – сдельный заработок;

- %в – % доплаты за выполнение показателей;

- %пр – % премии;

- %пер – % перевыполнения показателей премирования.

Если используется косвенно-сдельная форма, то оплата труда рабочего увеличивается в зависимости от результатов. Данную систему эффективнее использовать для сотрудников, чей труд оказывает значительное влияние на результат работы основных работников. Такая схема чаще применяется к бригаде по наладке, ремонту и другим обслуживающим работам. Если выполняется несколько видов услуг, то расценки калькулируются отдельно по каждому из них:

Р = Тд / (Нвыр * К), где:

- Р – расценка;

- Тд – тарифная ставка;

- Нвыр – дневная норма выработки;

- К – количество обслуживаемых объектов.

- З – з/п;

- Q – выработка каждого из объектов.

Повременная заработная плата

Данная форма делится еще на два вида:

- Простая.

- Повременно-премиальная.

В первом случае ставка умножается на количество отработанного времени. Во втором – к месячному доходу добавляется процент.

Особенности использования повременной формы

Такая схема применяется, когда выполняемые работы не поддаются учету. Повременно оплачивается труд администрации, дежурного персонала, рабочих, которые занимаются ремонтом, и т. д. Для таких служащих устанавливается:

- оклад — размер з/п за месяц;

- тарифная ставка — денежное вознаграждение за единицу времени.

Используется простая повременная форма, когда труд оплачивается фактически проработанным временем на основе тарифной ставки. Чаще всего дневной или часовой. Если расчет производится по месячной ставке, то оклад не зависит от отработанного времени.

Повременную систему есть смысл использовать, если:

- на предприятии функционируют конвейерные линии в четко заданном ритме;

- задача рабочего заключается в наблюдении и контролем за технологическим процессом;

- затраты на калькуляцию произведенного количества продукции велики;

- количественный результат очень тяжело или невозможно рассчитать;

- качество труда более приоритетно;

- работа очень опасна;

- имеются нерегулярные нагрузки;

- увеличение выпуска продукции нецелесообразно на данном этапе или оно может привести к браку.

Преимущества и недостатки схем

Сдельная заработная плата — это оптимальный вариант мотивирования работников, когда есть реальная возможность отмечать показатели результатов труда. Расценки определяются делением / умножением ставки на установленную норму. Все виды сдельной заработной платы рассчитываются на основании исходного уровня выработки. Расценки могут изменяться постепенно.

Чтобы максимально заинтересовать работника, используется прогрессивная шкала расценок, на основе восходящего процента. Эта система может быть особенно эффективной на участках, где результат зависит от способностей работника. Прямая сдельная заработная плата имеет один недостаток — взаимосвязь количества и качества потраченных усилий.

Премиальная форма оплаты стимулирует сотрудника к качественному выполнению своих обязанностей. Такая схема чаще используется при расчете вознаграждения производственных рабочих, а также если:

- есть возможность вести учет объемов выполняемых работ;

- заказы большие, количество рабочих ограничено;

- одно из структурных подразделений организации сдерживает выпуск продукции на всем предприятии;

- необходимо срочно увеличить объемы производства.

Использовать косвенно-сдельную форму оплаты имеет смысл, когда от темпа и качества функционирования служащего зависит выработка. Она может также применяться для расчета з/п ИТП и управленческого состава.

Аккордная система широко распространена в строительстве, когда бригаде необходимо выполнить комплекс работ к определенному сроку. Ее уместно использовать, если:

- предприятие сильно ограничено в сроках и вынуждено будет заплатить штраф за их нарушение;

- при ЧП, которые приведет к остановке производства;

- при острой необходимости выполнять определенные работы.

По данной системе сдельная заработная плата зависит от следующих факторов:

- потраченного времени работы бригады;

- коэффициентов участия в труде;

- квалификации служащих;

- других факторов, которые указаны в коллективном договоре.

Аналогично может калькулироваться размер дохода каждого члена бригады. К такому варианту также прибегают, если на предприятии используется тарифная система для расчета дохода. При этом все члены группы имеют идентичный разряд и выполняют одинаковую по уровню сложности работу.

Бригадная система применяется на многих отечественных предприятиях. Она позволяет рационально использовать время и ресурсы, увеличивает выработку, выпуск качественной продукции. Все эти факторы влияют на общие результаты деятельности предприятия, повышая его конкурентоспособность. Но для эффективного функционирования бригад необходимо создать благоприятную психологическую атмосферу, максимально снизить текучесть кадров, стимулировать освоение рабочими смежных профессий.

Расчет сдельной заработной платы

1. Норма выработки на фрезерном участке составляет 48 кронштейнов в смену. Дневная тарифная ставка установлена в размере 970 руб. За месяц сотрудник изготовил 1000 кронштейнов.

Сдельная расценка: Р = 970 : 48 = 20,2.

Месячный заработок: З = 20,2 х 1000 = 20 200 (руб.).

2. Норма времени на токарном участке составляет 40 минут на операцию. Тарифная ставка — 100 денежных единиц. За месяц сотрудник выполнил 420 операций.

Расценка: Р = 100 х 40 : 60 = 66,67.

Заработок: З = 66,67 х 420 = 28001,4 руб.

3. Слесарь за месяц выполнял различные работы. Тарифная ставка за час — 130 денежных единиц. По изделию А установлена норма времени 25 мин, Б – 40 мин, В – 100 мин. Всего изготовлено 190 изделий А, 115 штук изделия Б, 36 штук изделия В.

РА = 130 х 25 : 60 = 54,16.

РБ = 130 х 40 : 60 = 86,67.

РВ = 130 х 100 : 60 = 216,67.

Месячный заработок рабочего составил

Зсд = 54,16 х 190 + 86,67 х 115 + 1216,67 х 36 = 28057,44 руб.

На некоторых иностранных предприятиях применяются системы расчета дохода, которые мотивируют сотрудника к сокращению времени ручного труда и увеличению выработки. Размер надбавки зависит только от одного из этих факторов. Такая система позволяет обоснованно изменять заработок и избежать традиционных конфликтов между сотрудниками, которые выполняют разноплановые работы.

На отечественных предприятиях сдельная заработная плата рабочих устанавливается через тарифную ставку, на иностранных — через оклад сотрудника. В Германии доход калькулируется по коэффициенту использования времени, который представляет собой соотношение плановых и фактических затрат.

Сдельная форма заработной платы может использоваться в комбинированной схеме. Неизменная часть основного дохода составляет 60-70 %. Плавающий остаток — премии, которые начисляются по расценкам. Тарифные ставки периодически просматриваются на предмет процента соотношения выработки, качества изготовленной продукции, трудовой дисциплины и т. д.

Примеры

По сдельным расценкам сотруднику за месяц начислено 21120 руб. Премиальное положение предусматривает: если 95 % продукции изготавливается с первого обращения, то выплачивается 10 % премии. За каждый процентный пункт сверх — 3 %. За месяц 99 % заказа было сдано с первого предъявления. Начисление сдельной заработной платы по премиальной схеме имеет вид:

З об = 21120 + (21120 х (10 + 3 х 4)/100) = 25766,4 руб.

На одноступенчатой шкале за каждую сверх нормированную единицу продукции расценка возрастает на 50 %. При двухступенчатой: от 1 до 15 % перевыполнения — премия 50 %; более 15 % — 100 %. Расценка: 50 руб. за 400 ед. Рабочий изготовил 500 ед. продукции без брака.

Процент перевыполнения задания:

500/400 х 100 — 100 = 25 %.

То есть в двухступенчатой шкале первые 15 % перевыполнения будут премированы по ставке 50 %, а оставшиеся 10 % — по 100 %.

Сотруднику будет начислен доход в размере (проценты представлены в долях):

З = 50 руб. х 400 ед. + ((50 руб. х 400 ед.) х 0,15) х 1,5 + ((50 руб. х 400 ед.) х 0,1) х 2 = 20 тыс. руб. + 4,5 тыс. руб. + 4 тыс. руб. = 28,5 тыс. руб.

При одноступенчатой шкале заработок рабочего составит:

50 руб. х 400 ед. + 50 руб. х 100 ед. х 1,5 = 27 500 руб.

При обычной схеме заработная плата по сдельным расценкам составила бы 25 тыс. руб. То есть эта система направлена на то, чтобы заинтересовать рабочего в перевыполнении заданного плана.

Она применяется, когда нецелесообразно увеличивать объемы производства выше установленного плана. Или если необходимо ограничить перераспределение нагрузки в пользу опытных сотрудников. При этом устанавливаются различные расценки. Они зависят от степени отклонения фактического объема от планового. За перевыполнение оплата снижается.

Здесь также может использоваться одно- и двухступенчатая шкала.

База для расчетов: 800 ед. продукции с расценкой 25 денежных единиц за штуку. При перевыполнении плана предусмотрен коэффициент инфляции в размере 0,7. Сотрудник изготовил 900 ед. Общий заработок:

З = 25 х 800 + 25 х 100 х 0,7 = 20 тыс. руб. + 1,75 тыс. руб. = 21 750 руб.

При стандартной форме расчет сдельной заработной платы имел бы вид:

25 х 900 = 22,5 тыс. руб.

Рабочий, у которого дневная ставка составляет 1200 руб., обслуживает 2 линии с разным видом продукции. Норма выработки по первой — 20 ед., на второй – 60 единиц. За месяц было изготовлено 440 единиц на первой и 1600 ед. — на второй. Рассчитаем косвенные расценки:

— для первой линии: Р = 1200 / (20 х 2) = 30 руб.;

— для второй линии: Р = 1200 / (60 х 2) = 10 руб.

Месячная сдельная заработная плата: З = 30 х 440 + 10 х 1600 = 29 200 руб.

Вывод

Сдельная заработная плата – это вознаграждение за потраченные усилия, которое рассчитывается в зависимости от объема и качества произведенной продукции. Существует несколько разновидностей этой формы оплаты труда. Их выбор зависит от условий работы и целей стимулирования сотрудника. Чтобы система оплаты была эффективной, все параметры, на основе которых рассчитывается повременная и сдельная заработная плата, должны регулярно пересматриваться.

Источник: businessman.ru

Сдельная заработная плата в 1С: ЗУП

Повременная форма оплаты труда применяется наиболее часто, однако, другие варианты расчёта также можно встретить не так уж редко. Один из них – сдельная оплата. При её применении расчёт базируется на том, сколько было выполнено работы, вне зависимости от того, сколько времени на неё потратил сотрудник. К примеру, оплата может зависеть от того, на какой площади была положена плитка, или сколько единиц изделия было произведено. Есть несколько видов сдельной оплаты.

Прямая сдельная оплата – при её использовании единицы выполненной работы (так, в примерах выше это были бы квадратные метры и штуки) просто умножаются на условленную оплату для одной такой единицы.

Сдельно-прогрессивная. В этом случае для одной и той же работы могут применяться несколько разных расценок. Какая из них будет использоваться зависит от количества выполненной работы. К примеру, за одну деталь выплачивается 110 рублей до достижения плана за месяц, а при его превышении ставка вырастает до 140 рублей.

Косвенно-сдельная. Подразумевает выплату определённого процента от оплаты тех рабочих, которых обслуживает сотрудник, получающий деньги по такой схеме.

Аккордная. Расчёт выполняется не за часть работы, а сразу за всю целиком. Есть в данном случае ещё и второй важный нюанс: распределяется аккордный заработок между участниками работы на основе утверждённого организацией показателя. Часто им выступает коэффициент трудового участия или время занятости.

Далее будет рассмотрено, как именно в 1С: ЗУП проводится начисление при прямой сдельной и сдельно-прогрессивной оплате труда.

Прямая сдельная оплата

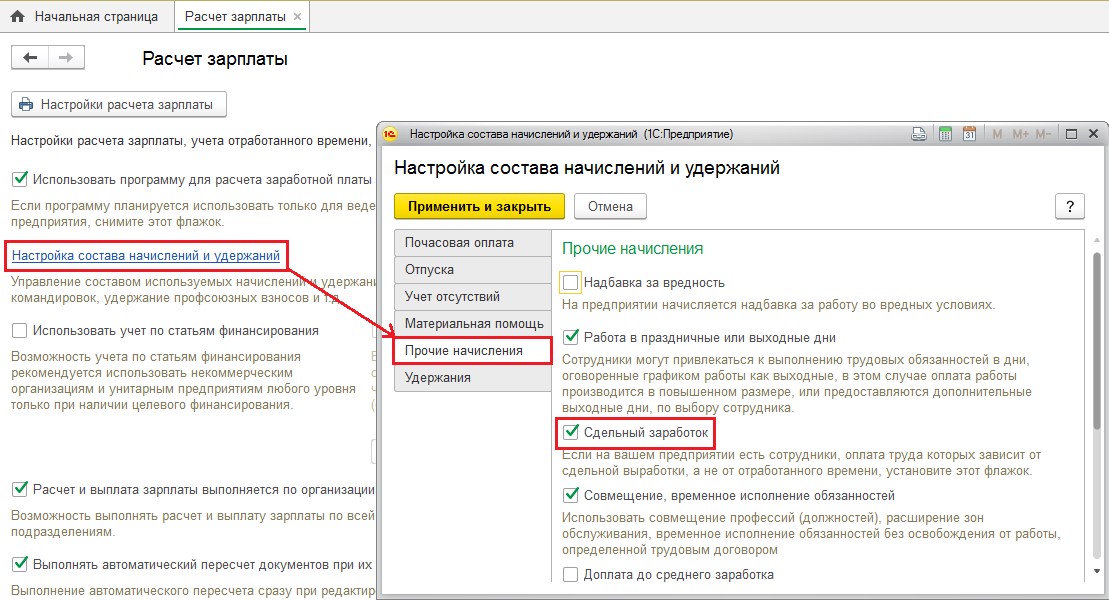

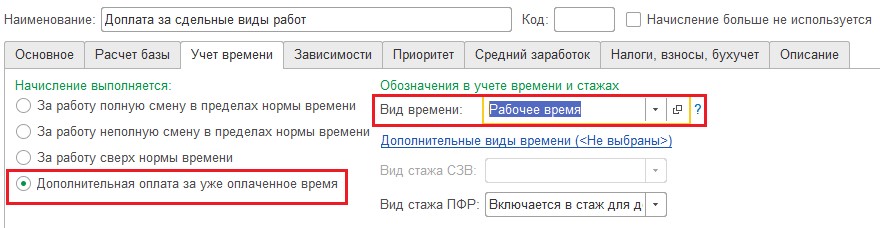

В первую очередь следует заняться настройкой программы. Для этого отправьтесь в раздел «Настройка», далее в подраздел «Расчёт зарплаты». Здесь следует нажать на ссылку с надписью «Настройка состава начислений и удержаний», после чего откроется новое окно. В нём выберите пункт «Прочие начисления» и поставьте галочку в окошко рядом с надписью «Сдельный заработок»

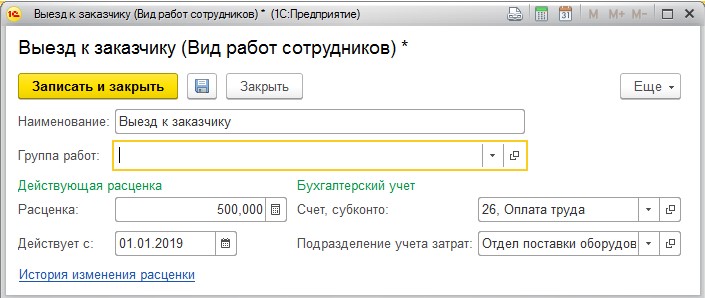

Изменённые настройки следует сохранить, нажав на «Применить и закрыть». После этого переходите к установке расценок: всё в том же разделе «Настройка» выберите «Виды работ». Нажмите на копку «Создать» и укажите все необходимые данные: наименование вида труда; дату, с которой начинается учёт; расценки. Часто нужно также указывать способ отражения в бухучёте и подразделение. Можно создать несколько видов работ с разными данными.

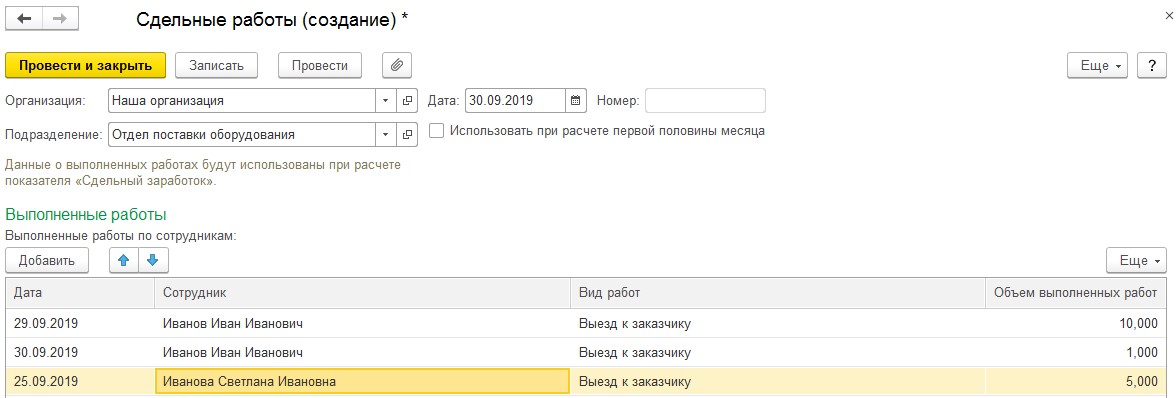

Следующий шаг: учёт количества проделанной работы. Оно отражается в разделе «Зарплата», в документе «Данные для расчёта зарплаты». Внесены необходимые данные должны быть перед проведением расчёта зарплаты. Для этого в окне документа нужно нажать кнопку «Создать», выбрать «Сдельные работы» и ввести показатели за расчётный период.

Если сдельная оплата должна использоваться при расчёте аванса, установите нужную галочку, при этом дата ввода документа должна быть более ранней, чем день расчёта аванса. В таблице можно ввести объём выполненной работы по дням, сделав разбивку по работникам.

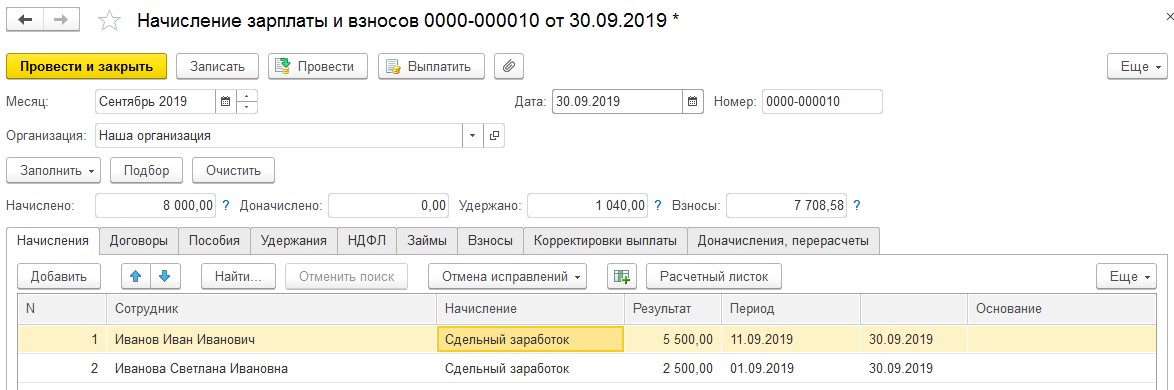

Подготовка данных на этом завершается, можно переходить к начислению зарплаты. Оно делается из раздела с тем же названием: выберите в нём «Начисление зарплаты и взносов», создайте новый документ, обозначьте расчётный период и нажимайте на «Заполнить».

Программой будет выполнен расчёт в соответствии с указанными расценками и объёмом работ для каждого из сотрудников по отдельности.

Не стоит забывать про ещё одну деталь: что оплата труда сдельная нужно указать в документе, устанавливающем плановые начисления – это «Приём на работу», «Кадровый перевод» либо иные.

Сдельно-прогрессивная оплата

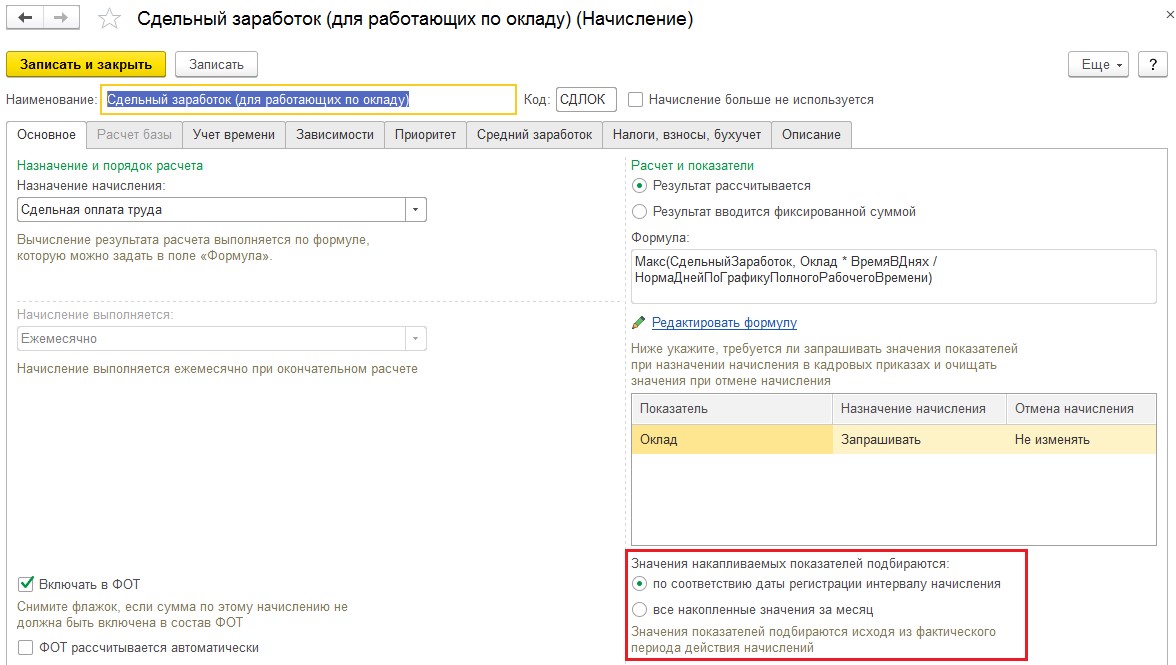

Большая часть настроек останется такой же, как в рассмотренном примере, но потребуется создать ещё один вид начисления, чтобы можно было рассчитывать надбавку при перевыполнении плана. Выберите в разделе «Настройка» пункт «Начисления». В ранее созданных вариантах начисления «Сдельный заработок» (отдельно для работающих по окладу и по часовому тарифу) проверьте, как происходит накопление показателей за месяц.

На картинке снизу справа можно заметить два варианта подбора значения накапливаемых показателей. При использовании первого, если сотрудник пропустит день, выработка за него при расчёте оплаты учитываться не будет. Если применить второй, соответственно, в расчёт будут приниматься все дни с зарегистрированной выработкой.

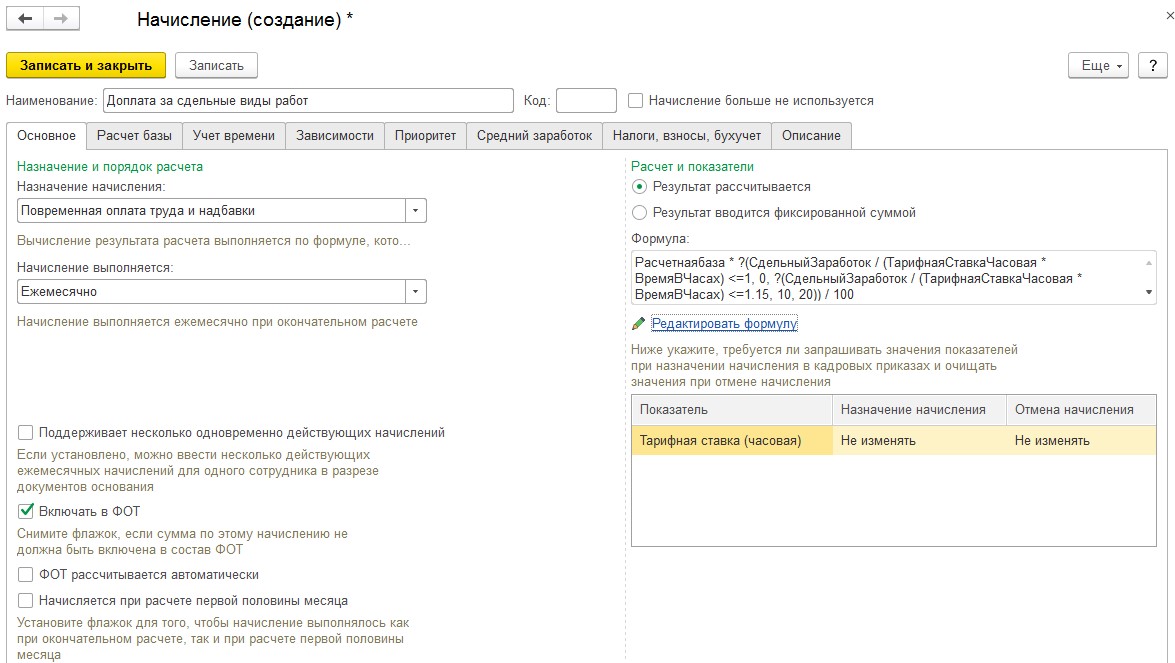

Чтобы создать начисление, введите наименование и назначение как на картинке ниже, установите ежемесячное начисление и галочку в поле «Включать в ФОТ». Если доплата за превышение плана будет фиксированной, в поле сверху справа выбирайте этот вариант. Если надбавка рассчитываемая – вариант «Результат рассчитывается».

Далее в этом случае нужно отредактировать формулу расчёта. В рассматриваемом примере, если план превышен не более чем на 15%, то надбавка составляет 10% от базовой расценки. При большем превышении вырастает и надбавка – до 20%. Формулу для этого случая вы можете видеть на следующем скриншоте в соответствующем поле. Прочитана она может быть следующим образом: при сдельной оплате по часовой ставке ниже 1 (под ней здесь понимается 100% выработки) надбавки не предусмотрено; если она составляет 1,15 или меньше, надбавка равна 10%, если больше – 20%.

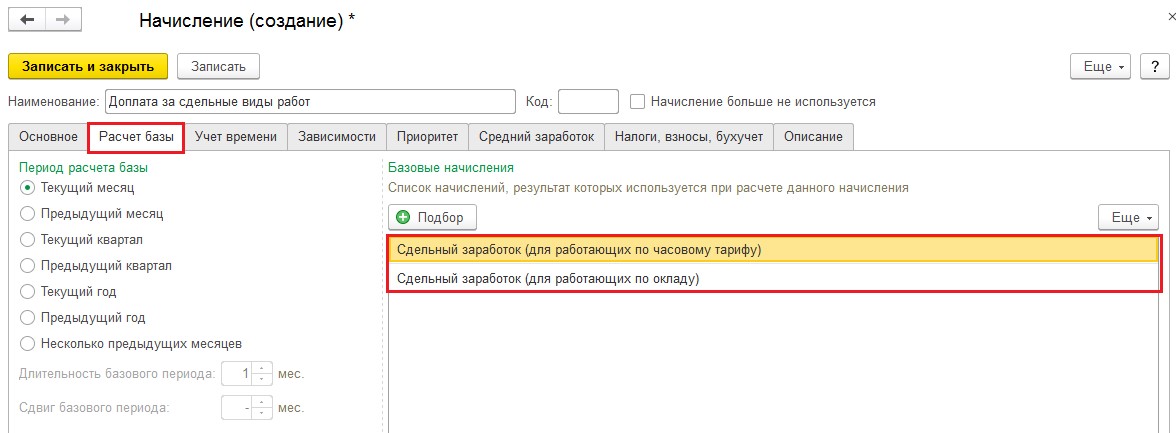

Поскольку в формуле есть такой показатель, как «Расчётная база», следует обозначить, что в неё включается. Для этого выберите вкладку «Расчёт базы» и укажите на ней те виды сдельных начислений, которые используются для расчёта.

После этого перейдите на следующую вкладку – «Учёт времени». Заполнить её нужно так:

Во вкладке «Зависимости» требуется указать, какие выплаты и удержания зависят от этого вида расчёта. Вкладка «Приоритет» будет заполнена автоматически – в ней отражаются начисления с более высоким приоритетом по сравнению с оформляемым

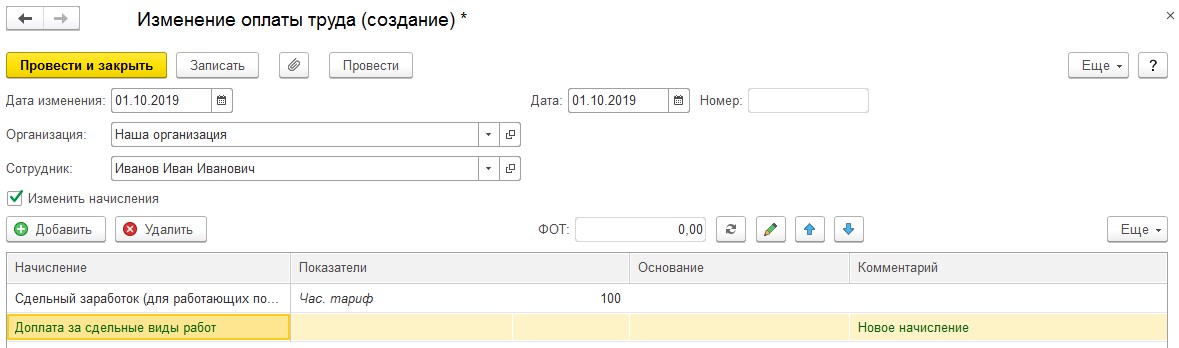

Далее нужно указать, что для сотрудника действуют два вида начислений как на скриншоте ниже. Это отражается в документе, устанавливающем размер оплаты труда. В примере это «Изменение оплаты труда».

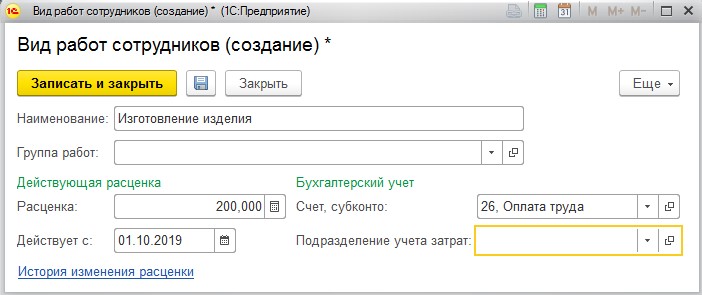

Теперь во вкладке «Настройка» перейдите в документ «Виды работ» и введите расценки за единицу работы:

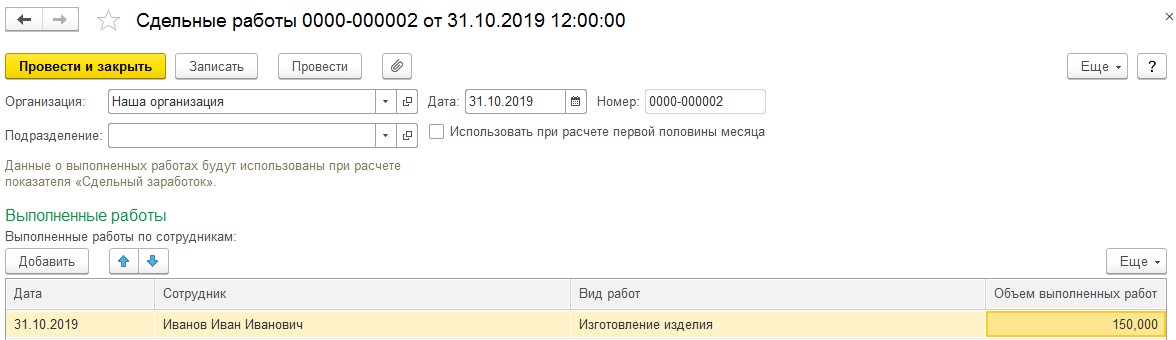

В документе «Данные для расчёта зарплаты», располагающемся во вкладке «Зарплата», укажите объём выполненных работ.

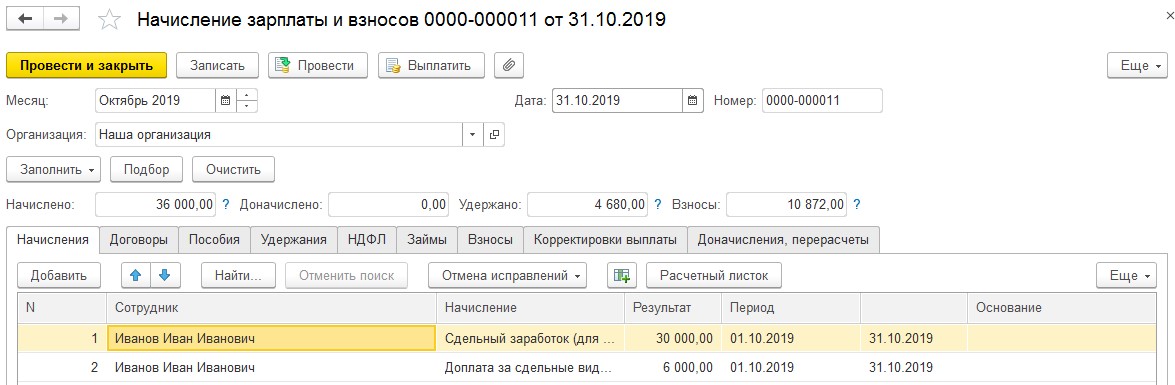

Проведите начисление при помощи документа «Начисление зарплаты и взносов».

Проведите проверку расчёта. Рассмотрим пример. Всего в октябре 176 рабочих часов, при этом на изготовление одного изделия требуется 2 часа. Значит, норма выпуска за месяц составляет 88 изделий. Выпущено их было 120, следовательно, план выполнен на 120 / 88 * 100 = 136%. При превышении плана более чем на 15% положена надбавка к окладу в 20%.

Оклад равен 30 000 рублей, а значит надбавка – 6 000.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Источник: www.1cbit.ru

Сдельная и повременная форма оплаты труда: преимущества и недостатки

Рассмотрим проблему, существующую с тех пор, как появился наемный труд: каким образом лучше его оплачивать.

Основные, традиционные формы заработной платы — повременная и сдельная. Многочисленные системы оплаты основаны на этих двух формах оплаты или их комбинациях. В разные периоды развития индустриальной цивилизации преобладала то одна, то другая форма.

Заработная плата выполняет различные функции, которые могут быть реализованы с разной степенью эффективности системами, основанными на сдельной или повременной оплате труда. Кроме того, следует различать, для кого лучше та или иная форма заработной платы: для работника или для работодателя. Их интересы могут совпасть в одних ситуациях и оказаться противоположными — в других. Интересы работника в первую очередь реализует воспроизводственная, а работодателя — стимулирующая функция заработной платы.

Какая из двух форм оплаты труда лучше, эффективнее в условиях современной рыночной экономики? Эволюция форм и систем оплаты труда за рубежом отражает длительный поиск баланса интересов нанимателей и работников, объединенных или не объединенных в профсоюзы.

Сдельная форма оплаты труда

На первый взгляд, сдельная форма оплаты труда наиболее полно отвечает интересам и работника, и работодателя, поскольку величина заработка зависит от объема сделанной (проданной) продукции или оказанных услуг, от результатов труда и его продуктивности. Прямую зависимость между результатами работы и величиной вознаграждения действительно следует отнести к достоинствам сдельной оплаты труда.

Интересы нанимателя успешно реализуются, поскольку работник заинтересован в увеличении выработки и в этом отношении его не нужно контролировать. Если работник по тем или иным причинам снизит выработку или производительность, он же и понесет в первую очередь потери. Следовательно, его риск выше, чем риск нанимателя. Если учесть, что сдельная оплата привлекает работников, согласных работать усердно и интенсивно, то это может восприниматься как своего рода рыночный сигнал работодателю о желании работать производительно, что немаловажно в условиях неполной и асимметричной информации.

Для работника преимущества сдельной оплаты связаны с тем, что у него есть реальная возможность увеличить свой заработок путем выполнения большего объема работ, роста производительности труда. Кроме того, в некоторых случаях работу при сдельной оплате может получить практически любой работник, независимо от его репутации, состояния здоровья, подчас — наличия документов (например, на уборке урожая, разгрузке вагонов и т. п.). Риск нанимателя в подобных случаях невелик: работник получает в руки корзину (короб, мешок и т. п.), а далее — «как потопаешь — так и полопаешь».

При сдельной оплате полезность работника зависит от его способностей. Эмпирические исследования американских экономистов показали, что производительность работников со сдельной оплатой труда выше, чем с повременной. Так, на предприятиях обувной и швейной промышленности заработок рабочих при использовании сдельной системы выше на 14–16%, чем при использовании повременной, а в автомобильной промышленности — на 20–50%.

В отдельных сферах производства использование сдельной заработной платы эффективнее повременной, поскольку мотивирует работника к увеличению производительности. Сдельная оплата труда за рубежом до сих пор успешно применяется в кожевенной, сталелитейной, мебельной и других отраслях легкой промышленности.

Почему же с середины XX в. в большинстве развитых стран доля рабочих-сдельщиков начинает стремительно снижаться? В США за 1950–70-е годы их доля уменьшилась с 70 до 30%; во Франции за 15 лет (начиная с начала 60-х) она упала с 40 до 15%; в 90-е годы в среднем 70–80% работников в развитых странах получают повременную заработную плату, в США их доля достигла 86%.

Дело в том, что сдельная оплата связана с целым рядом недостатков и порождает немало проблем — как для работников, так и для работодателей:

Нанимателю бывает сложно учесть факторы, не зависящие от работника, но влияющие на выработку (болезнь, поломка оборудования, перебои со снабжением, погодные условия и т. п.). Если заработок не будет зависеть от результатов, то он едва ли захочет особенно усердствовать. Следует иметь в виду, что рост выработки рабочих-сдельщиков обусловлен не только их собственными усилиями, повышением квалификации и развитием своих способностей. Он определяется всей совокупностью факторов эффективного функционирования данного рабочего места — его технической, организационной, экономической подготовкой. В результатах работы сдельщиков воплощается труд инженеров, вспомогательных рабочих и многих других специалистов предприятия.

Существует также проблема соотношения усилий работника с целями работодателя. Не все аспекты трудовой деятельности поддаются наблюдению или измерению. Как измерить, например, добросовестность, вежливость, дружелюбие, хорошие манеры, преданность интересам фирмы? Установление любых критериев оценки работы может привести к тому, что работник будет стремиться улучшить именно те показатели своей работы, которые этим критериям соответствуют, игнорируя иные аспекты трудовой деятельности, не измеряемые количественно.

Серьезным недостатком сдельной оплаты для работодателя является опасность того, что в погоне за количеством продукции работники не станут уделять внимание ее качеству. Затраты на контроль качества продукции (услуг) могут свести на нет экономию на других формах контроля.

Сдельная система оплаты труда увязывает заработок работника с его индивидуальными результатами, оставляя без внимания работу отдела, подразделения или организации в целом, что отрицательно сказывается на коллективной мотивации и групповой работе. Происходит ослабление чувства сопричастности и принадлежности к коллективу. Сдельщику не слишком важны успехи коллег по работе и общие результаты деятельности фирмы. У него нет стимулов к достижению результатов в долгосрочном периоде, важно, сколько он заработал сейчас. Одним из последствий этого является высокая текучесть кадров.

Нередко возникают проблемы с правильным использованием техники. Излишняя спешка работников приводит к поломкам оборудования, нарушению норм техники безопасности, росту травматизма, перерасходу сырья и материалов. Некоторые фирмы за рубежом даже требуют от сдельщиков использования в работе собственного инструмента или машин.

Очень непросто установить обоснованные нормы выработки, особенно при их пересмотре в период внедрения нового оборудования. Это особенно актуально для отраслей с частой сменой продукции и технологии. Необходимы специалисты-нормировщики, документальное оформление изменений и т. п.

При одной и той же годовой сумме заработка работникам предпочтительнее повременная оплата. Большинство из них, испытывая естественную неприязнь к риску и имея финансовые обязательства, связанные с регулярными затратами (плата за квартиру, покупка продуктов питания и т. п.), предпочтут большую определенность заработка. Значит, переход на сдельную оплату потребует выравнивающих различий в оплате, которые компенсируют беспокойство работников по поводу возможных колебаний в их заработке, что принесет нанимателю дополнительные расходы. Кстати, это также объясняет, почему заработки сдельщиков выше, чем повременщиков.

При использовании сдельной системы оплаты работники нередко сталкиваются с так называемым «эффектом храповика» (ratchet effect). Он заключается в следующем. Работник производит продукции больше, чем предполагала фирма. Менеджер связывает это с тем, что работа не слишком тяжелая и, следовательно, заработная плата слишком высока. Поэтому возникает высокая вероятность, что ставка заработной платы понизится.

При сдельной оплате труда непросто измерять индивидуальный выпуск. Если количественные аспекты работы могут измеряться объективно, то качественные часто требуют субъективных оценок. Если только часть функций, выполняемых работником, поддается объективному измерению, то неизмеряемые обязанности будут им игнорироваться. Но как измерить индивидуальный выпуск сборщика на конвейере? Здесь уместнее групповые стимулы.

В этой связи надо заметить, что наряду с индивидуальными видами сдельной оплаты труда (самые распространенные из них — поштучная оплата и выплата комиссионных продавцам) за рубежом все более широко используются групповое стимулирование и различные системы участия в прибылях — с упором на вознаграждение групп, а не отдельных работников. Групповая сдельная оплата позволяет теснее увязать интересы работника и работодателя, связав сумму коллективного заработка с результатами деятельности фирмы.

Основная проблема при этом — «проблема безбилетника», когда лень одних работников компенсируется усердием других, что, конечно, не способствует мотивации труда последних. Эта проблема легче разрешается в небольших группах. Но что делать, если коллектив велик и одни работники не слишком уверены в старании и производительности других? Помочь может создание атмосферы сопричастности (к интересам всей организации). При сдельной оплате сделать это значительно труднее.

Необходимо правильно поощрять управляющих за результаты работы их подразделений. Но и здесь возникает проблема измерения, например, за какой период следует оценивать результат работы менеджера? Зарубежные специалисты полагают, что лучше учитывать результаты деятельности менеджера не за один год, а за несколько последних лет. Целесообразно также увязывать оплату руководителей со стоимостью акций компании, сближая их интересы с интересами акционеров.

Как видим, недостатков у сдельной оплаты немало. От них в значительной степени избавлена повременная форма оплаты, хотя и у нее есть свои недостатки.

Повременная оплата труда

Все более широкое распространение в мире повременной оплаты труда объясняется многими обстоятельствами, главным из которых является научно-технический прогресс, вносящий изменения в технологию и организацию производства. Углубляются разделение труда и специализация, растут требования к квалификации персонала, в том числе и в сфере услуг. Все чаще результаты труда отдельного работника трудно или невозможно выделить из общих результатов и измерить количественно. Нередко производственный процесс строго регламентирован. Не всегда существует возможность увеличения выпуска, да не всегда это и нужно, особенно если увеличение выпуска продукции может привести к ухудшению ее качества или фирма решает задачу экономии материальных ресурсов.

Важным преимуществом повременной формы оплаты для работодателя является уменьшение издержек контроля качества продукции. При этом легче формировать у работника чувство причастности к интересам всей организации (фирменный патриотизм). Снижается текучесть кадров, можно использовать такие модели мотивации персонала, которые «работают» только при долговременном сотрудничестве работника с фирмой.

Повременная оплата для работника — это гарантия относительно стабильного заработка. Трудовой коллектив, в котором работа оплачивается повременно, обычно бывает более сплоченным, поскольку текучесть кадров меньше, а экономические интересы одних работников реже противостоят интересам других.

Но и проблем также немало. Ведь работник получает деньги фактически за присутствие на рабочем месте, у него нет стимулов к производительному труду. Появляется необходимость в надзирателе, который контролирует процесс труда, объем выпуска продукции. Но это требует немалых затрат, снижает возможности специализации. Наблюдатель должен иметь достаточно полную информацию.

Иногда детальный контроль просто неосуществим. Контролеры могут сговариваться с теми, за кем призваны следить, поэтому их самих приходится контролировать.

В условиях совершенной конкуренции фирмы, оплачивающие труд сдельно, так же как и оплачивающие повременно, будут получать одинаковую, нормальную прибыль. При этом фирмы, использующие повременную форму оплаты труда, не смогут оплачивать издержки контроля (величина их прибыли окажется ниже нормальной и они разорятся), и их будут оплачивать сами работники из своей заработной платы. Кстати, это является еще одним объяснением более низких заработков при повременной оплате, чем при сдельной. Выбор же системы оплаты труда может зависеть от того, насколько высоки издержки контроля: фирмы с высокими издержками предпочтут оплачивать труд сдельно, а фирмы с низкими издержками выберут повременную оплату.

Оплачивая труд работника повременно, т. е. фактически лишь за присутствие в определенные часы на рабочем месте, наниматель берет на себя риск колебаний в его производительности. Продуктивный работник увеличивает прибыль фирмы, непродуктивный — наоборот, а заработная плата у них одинакова. Оплату труда сложнее связать с конечным результатом. Кроме того, работники могут поставить свои собственные интересы выше интересов потребителя, что в долгосрочном периоде может принести фирме ущерб.

Применение сдельной оплаты в чистом виде целесообразно там, где человек трудится самостоятельно и производит однородную продукцию. В современном интегрированном и высокомеханизированном производстве, использующем в основном интеллектуальный, а не физический труд, такое встречается редко. Тем не менее в легкой промышленности и сфере торговли сдельная форма оплаты применяется. Она может успешно использоваться и в массовом производстве, где работники выполняют простые повторяющиеся операции, поскольку в этом случае легко измерить результаты их работы и поставить оплату труда в прямую зависимость от выработки. Сдельная оплата труда используется, если необходимо стимулировать рабочих в дальнейшем увеличении объемов выпуска, если существуют количественные показатели выработки, которую рабочие в состоянии увеличить.

В отраслях, связанных с оказанием услуг, часто эффективней повременная оплата (или ее разновидности), поскольку здесь трудно определить объем услуг, предоставленных клиентам отдельным работником. Повременная оплата целесообразна в условиях, когда работник не может влиять на рост выработки при регламентированных технологических процессах, принудительном режиме работы, при оплате труда ремонтников и т. п. Обычно повременно оплачивается труд руководителей, инженерно-технических работников, специалистов и служащих. Почасовая оплата труда эффективно используется сегодня при вознаграждении высококвалифицированных специалистов, работающих в сфере услуг (адвокатов, психоаналитиков), от конечного результата деятельности которых зависит их профессиональная репутация.

Если при определении системы оплаты допускается ошибка, возможны негативные результаты. Например, вместо того чтобы платить зубным врачам заработную плату за количество часов, которые они провели с пациентами, Британская Национальная медицинская служба решила (временно) производить оплату сдельно, по количеству запломбированных зубов. В результате количество больных зубов (по данным врачей) резко возросло, а время на лечение одного зуба сократилось с 18 до 6 минут, от чего пациенты едва ли выиграли.

Форма оплаты труда является важным элементом, реализующим ее воспроизводственную и стимулирующую (мотивационную) функции. При этом важен не только размер заработка, но и то, каким образом и по каким правилам он формируется. Это влияет на экономические, моральные, психологические и иные аспекты деятельности организации.

Менеджерам необходимо учитывать достоинства каждой формы заработной платы с учетом ее возможных негативных последствий и использовать системы оплаты, позволяющие грамотно сочетать интересы работников и организации.

Александр Леонидович Maзин

Источник: www.kaus-group.ru

Вопрос 59. Сдельная форма оплаты труда

Вопрос 60. Системы сдельной оплаты труда Прямая сдельная система оплаты труда

1.Прямая сдельная система оплатыпредполагает начисление заработка работнику по заранее установленным сдельным расценкам за каждую единицу качественно произведенной продукции (выполненной работы). Она является простой, понятной и эффективной, потому что устанавливает прямую связь количества произведенной продукции и заработка работника и повышает его заинтересованность в повышении производительности труда. Основными элементамиданной системы являются:

- сдельная расценка, которая устанавливается на каждую определенную работу (операцию) исходя из тарифной ставки, соответствующей разряду работы;

- нормы выработки или нормы времени.

Сдельные расценки могут исчислятьсядвумя способами:

- делением дневной тарифной ставки, соответствующей разряду работы, на сменную норму выработки:Ред=Тд / Нв-еслиприменяются нормы выработки(на предприятиях с массовым и крупносерийным типом производства);

- умножением часовой тарифной ставки, соответствующей разряду работы, на норму времени:Ред.= ТчхНвр— если применяются нормы времени(в единичном и мелкосерийном производстве).

Фактическийсдельный заработок рабочего исчисляется путем суммирования произведений соответствующей сдельной расценкина фактическую выработку рабочего по каждому виду выполняемых работ за расчетный период:  2.Сдельно-премиальная система оплаты трудазаключается в том, что при формировании заработка рабочего-сдельщика, кроме оплаты по прямым сдельным расценкам, начисляется и выплачивается премия за выполнение и перевыполнение конкретных количественных и качественных показателей работы. Премирование направленона повышение:

2.Сдельно-премиальная система оплаты трудазаключается в том, что при формировании заработка рабочего-сдельщика, кроме оплаты по прямым сдельным расценкам, начисляется и выплачивается премия за выполнение и перевыполнение конкретных количественных и качественных показателей работы. Премирование направленона повышение:

- заинтересованности работников в получении высоких количественных и качественных результатов труда;

- эффективности использования трудовых ресурсов предприятия;

- качества продукции;

- удельного веса высококачественной продукции в ее общем объеме.

3.Сдельно-прогрессивная системапредполагает следующий механизм формирования сдельного заработка: в пределах установленной исходной базы оплата производится на основании одинарных расценок, а сверх исходной базы — исходя из повышенныхсдельных расценок. В любом случае сдельно-прогрессивная система означает повышение расходов предприятия на заработную плату и рост издержек производства. Поэтому ее целесообразно применять только на узких участках производства, временно, с предварительным экономическим обоснованием ее введения. Степень увеличения сдельных расценок в зависимости от уровня перевыполнения установленной исходной базы определяется специальной шкалой,основными показателями которой являются:

- число ступеней изменения сдельных расценок;

- степень возрастания расценок.

Считается, что наиболее эффективна шкала с одной-двумя ступенями и достаточно высоким уровнем превышения сдельных расценок (в 1,5—2 раза). Исходная база для исчисления прогрессивных доплат устанавливается, как правило, на уровне фактического выполнения норм за последние 3—6 месяцев, но не ниже действующих норм выработки. Срок, на который вводится сдельно-прогрессивная система оплаты труда, устанавливается в каждом конкретном случае работодателем по согласованию с профсоюзным комитетом исходя из производственной необходимости. 4.Косвенная сдельная система оплатыприменяется для оплаты труда рабочих, обслуживающих основные технологические процессы (наладчиков, рабочих, занятых ремонтом оборудования, электриков, дежурных слесарей и др.), т. е. для той их категории,, от работы которых зависит производительность основных рабочих и нормальный ход производственного процесса. Сущность косвенной сдельной системы оплаты состоит в том, что размер заработной платы обслуживающих рабочих ставится в прямую зависимость от результатов труда основных рабочих.Косвенная сдельная оплата труда может быть организованадвумя способами:

- на основе расчета косвенных сдельных расценок;

- без расчета косвенной сдельной расценки— в таком случае общий заработок обслуживающего рабочего исчисляется прямопропорционально проценту выполнения производственного задания (норм выработки) в среднем по всем объектам обслуживания, т. е. путем умножения тарифной ставки на средний процент выполнения производственного задания основными рабочими.

Основные рабочие выполняют разные работы и имеют различные производственные задания (или неодинаковые нормы выработки). Поэтому косвенные сдельные расценки рассчитываютсядифференцированно по каждому объекту обслуживания поформуле: где Ркс— дифференцированная косвенная сдельная расценка по данному объекту обслуживания за единицу работы, выполненной основными рабочими; Тд — дневная тарифная ставка вспомогательного рабочего; Н0бс ~ количество объектов (рабочих, бригад), обслуживаемых по установленной норме вспомогательным рабочим; О — объем производства (или норма выработки) для данного объекта обслуживания. Общий заработок вспомогательного рабочегоопределяется поформуле:Зсд.косв.=Рк.с. хО. Наиболее эффективно косвенная сдельная система используется тогда, когда заработок обслуживающего рабочего ставится в прямую зависимость от выполнения основными рабочими производственных заданий, а не норм выработки, так как перевыполнение норм выработки за счет снижения их качества приводит к необоснованному завышению заработной платы. 5.Аккордная система оплаты трудазаключается в том, что размер заработной платы устанавливается не за каждую производственную операцию в отдельности, а за весь комплекс ропот, взятый в целом. Целью применения данной системы является высокая заинтересованность отдельных групп рабочих. в повышении производительности труда; сокращении сроков выполнения работ. Аккордная система оплаты часто применяется в строительстве, в сельском хозяйстве. На промышленных предприятиях аккордная оплата используется при проведении работ по ликвидации различных аварий на производстве, внеплановых остановок на ремонт машин и оборудования, при выполнении срочных заказов. Одним из условий эффективного применения аккордной системы оплаты труда является составление калькуляции для определения общей суммы оплаты по аккордному наряду. В калькуляции отражаются:

где Ркс— дифференцированная косвенная сдельная расценка по данному объекту обслуживания за единицу работы, выполненной основными рабочими; Тд — дневная тарифная ставка вспомогательного рабочего; Н0бс ~ количество объектов (рабочих, бригад), обслуживаемых по установленной норме вспомогательным рабочим; О — объем производства (или норма выработки) для данного объекта обслуживания. Общий заработок вспомогательного рабочегоопределяется поформуле:Зсд.косв.=Рк.с. хО. Наиболее эффективно косвенная сдельная система используется тогда, когда заработок обслуживающего рабочего ставится в прямую зависимость от выполнения основными рабочими производственных заданий, а не норм выработки, так как перевыполнение норм выработки за счет снижения их качества приводит к необоснованному завышению заработной платы. 5.Аккордная система оплаты трудазаключается в том, что размер заработной платы устанавливается не за каждую производственную операцию в отдельности, а за весь комплекс ропот, взятый в целом. Целью применения данной системы является высокая заинтересованность отдельных групп рабочих. в повышении производительности труда; сокращении сроков выполнения работ. Аккордная система оплаты часто применяется в строительстве, в сельском хозяйстве. На промышленных предприятиях аккордная оплата используется при проведении работ по ликвидации различных аварий на производстве, внеплановых остановок на ремонт машин и оборудования, при выполнении срочных заказов. Одним из условий эффективного применения аккордной системы оплаты труда является составление калькуляции для определения общей суммы оплаты по аккордному наряду. В калькуляции отражаются:

- полный перечень работ (операций), входящих в общее аккордное задание;

- объем работ;

- расценки на одну операцию;

- стоимость выполнения каждой операции;

- общий размер оплаты за выполнение всех операций аккордного задания (он определяется суммированием стоимости каждого вида работ или операций, входящих в общее аккордное задание).

Нередко аккордная система оплаты труда дополняется премированием. Премирование производится, как правило, за сокращение сроков выполнения аккордного задания при условии высокого качества выполнения работ.

Источник: studfile.net