Предоставление средств на ночь или на выходные дни за небольшое вознаграждение в некоторых случаях может помочь банку или юридическому лицу решить финансовые проблемы. Инвестор получает доход, заставляя свои деньги работать. Такие сделки выгодны обеим сторонам. Чтобы их эффективно использовать, нужно изучить сделки овернайт, что это такое и на что нужно обращать внимание.

Содержание

- Что представляет собой овернайт

- Вознаграждение за предоставление денег

- Как происходит оформление депозита

- Чем выгоден овернайт

- Недостатки овернайта

- Особенности различных видов овернайта

- Заключение

Что представляет собой овернайт

Иногда возникает необходимость в получении средств сроком до начала следующего рабочего дня. Тот, кто их предоставляет, получает процент за услугу. Получатель должен возвратить деньги утром на оговоренных условиях. Если средства одолжены в пятницу, то их возвращают к утру рабочего дня в понедельник.

Что такое РЕПО | Трейдеру на заметку

Существует три разновидности овернайта, что это такое рассказано далее:

- Выдача кредита.

- Приём денег на депозит.

- Покупка ценных бумаг на условиях РЕПО.

В последнем случае одна сторона покупает ценные бумаги с обязательной последующей обратной продажей на оговоренных ранее условиях. В некоторых случаях речь идёт о приобретении ценных бумаг на указанное время. Иногда такую сделку рассматривают в качестве предоставления кредита под залог ценных бумаг.

Вознаграждение за предоставление денег

Тот, кто инвестирует средства таким образом, получает определённое вознаграждение. Его величина определяется следующими причинами:

- Использовать средства овернайта за такое короткое время сложно. Поэтому получатели не готовы платить обычную цену за пользование денежными средствами или ценными бумагами.

- Поскольку возврат денег происходит практически сразу, риск невозврата ниже, чем в большинстве случаев при обычных кредитов. Это также влияет на величину вознаграждения.

Вознаграждение по кредиту овернайт определяется из годовой ставки для таких кредитов. Поскольку срок возврата составляет одни сутки, эту ставку нужно разделить на количество дней в году (на 365). Таким образом, вознаграждение будет небольшим. Чтобы получить таким образом ощутимый доход, нужно предоставить большую сумму.

Такие кредиты или покупка ценных бумаг на основе РЕПО используются юридическими лицами. Возможность предоставления депозитов overnight в срок востребован физическими или юридическими лицами.

При осуществлении таких сделок договором брокеру может быть дано право использовать полученные ценные бумаги для операций на рынке. В таком случае он предоставляет небольшую компенсацию владельцу.

Как происходит оформление депозита

Чтобы оформить внесение депозита overnight, необходимо предпринять следующие шаги:

- Подписывают договор, где зафиксированы права и обязанности сторон.

- В документе фиксируется время предоставления денег. Обычно оно составляет 6 часов. В некоторых случаях продлевается до 24 часов.

- Принятие депозита происходит на условиях, озвученных банком. При этом указывается минимальная сумма сделки.

- Процентная ставка устанавливается в рамках коридора, установленного Центральным Банком. Обычно ставка овернайт равна 0,33%-5%.

После подписания договора вносят средства. Это происходит в 16.00-16.30. Нужно учитывать, что средства, предоставленные в рамках такой сделки, не подлежат страхованию.

Чем выгоден овернайт

На первый взгляд может быть трудно понять, почему стороны заинтересованы в таких сделках. Выгода для кредитора может состоять в следующем:

- Деньги в течение ночного времени или выходных простаивают. При сделках овернайт они приносят прибыль. Она будет тем выше, чем больше средств предоставлено.

- Кратковременное предоставление средств менее рискованное, чем более долгосрочные кредиты.

- Если принято решение внести деньги на депозит овернайт, в этом случае нет верхнего ограничения.

- Такие сделки часто заключаются в рублях, чтобы исключить риск резкого изменения курса валюты.

Получатель таких средств может произвести расчёты одолженными средствами при условии, что на следующий день получит необходимые деньги за продукцию. Задержка получения дохода на один день не станет препятствием в его деятельности.

Банки должны сохранять часть денег, полученных в качестве депозитов на своём расчётном счету. Соответствующие нормативы устанавливаются Центробанком. Они проверяются на определённую дату.

Далее будет рассказано о том, что кредит овернайт это важная часть работы банков. Поскольку банковские учреждения активно ведут финансовую деятельность, может случиться так, что в нужный момент сумма на счету будет меньше норматива. В этом случае достаточно взять кредит овернайт на нужную сумму. Чтобы исправить ситуацию, возвратив деньги с процентами на следующий день после проверки, банк подтверждает выполнение норматива на нужную дату.

Недостатки овернайта

Для кредитора минусами являются:

- Очень низкие ставки овернайт.

- Необходимость вкладывать значительную сумму.

- Длительный процесс подготовки договора.

- Дату возврата средств продлить нельзя. Если деньги не будут уплачены вовремя, заёмщика ожидают штрафные санкции.

Получатель кредита обычно использует полученные деньги для выплат. В таком случае за несколько часов затруднительно найти средства для возврата денег.

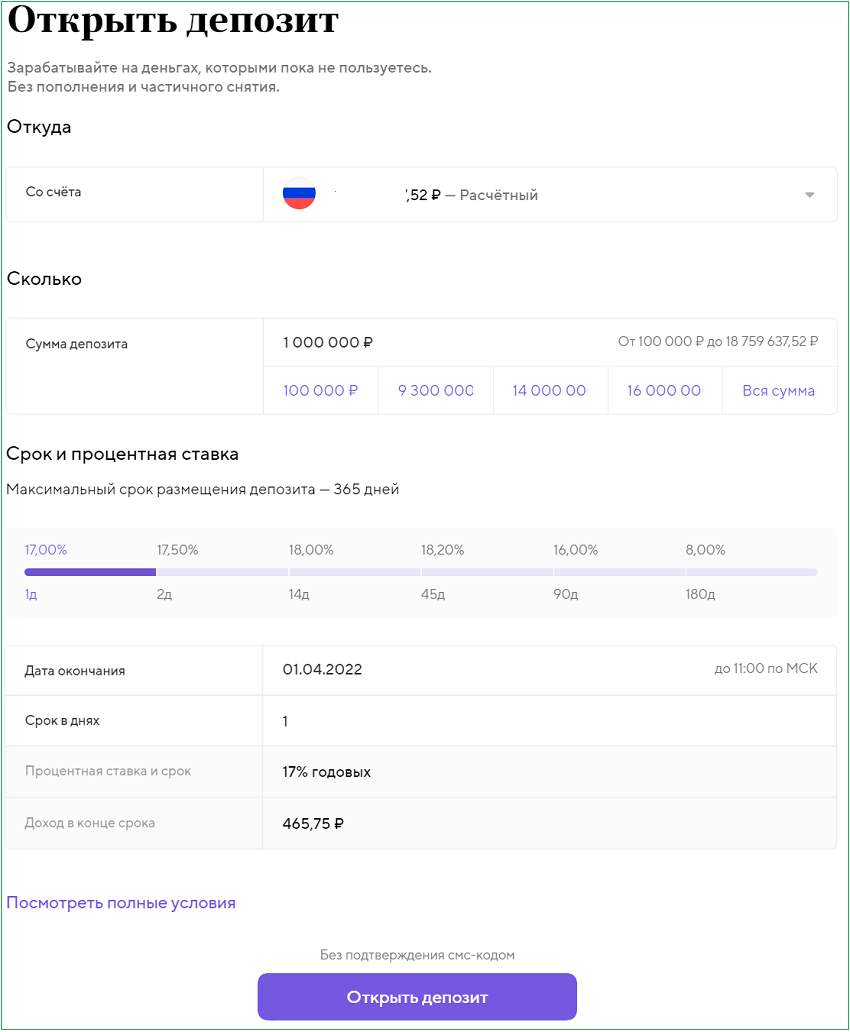

Ниже, пример расчета овернайта в Точка банке.

Как видно из примера, овернайтом можно воспользоваться почти без рисково на короткий срок, например, 1 день, под весьма хорошие проценты.

Особенности различных видов овернайта

При осуществлении сделок РЕПО брокер получает возможность вести торговые операции с предоставленными ему ценными бумагами. К указанному сроку он должен возвратить их. Если он выполнял продажи, ему потребуется купить аналогичные ценные бумаги. Если он не имеет возможности их купить, то ему придётся уплатить компенсацию.

Такие операции регулярно выполняются на валютном рынке. Если открыта сделка, то при переходе на следующий день осуществляется сделка овернайт для закрытия существующей и открывается такая же на следующий день.

Для депозитов овернайт обычно средства предоставляют юридические лица. Однако если у физического лица имеется нужная сумма, то некоторые банки предоставляют возможность использовать такой депозит.

За одну ночь или выходные валютный курс может сильно измениться. При быстрых сделках возврат валютной суммы в такой ситуации может быть связан со значительными трудностями. Поэтому межбанковский овернайт осуществляют в рублях. Однако некоторые банки дают возможность предприятиям использовать в таких случаях валюту.

Наибольшее распространение кредиты получили в качестве межбанковских операций. Финансовые учреждения активно ведут деятельность, поэтому часто такой кредит решает возникшие проблемы.

Если в стране активно применяются кредиты овернайт, это говорит о высоком уровне развития банковской системы. Такая ситуация характерна для активно развивающейся экономики. Ставка для таких кредитных операций устанавливается Центробанком.

Поскольку кредиты овернайт это в основном пополнения банковских резервов, спрос и предложение на такие услуги зависит от общего состояния банковской системы, которое связано с величиной банковских резервов в различных учреждениях.

Заключение

Операции овернайт — один из важных инструментов для бизнеса. Таким образом, можно выгодно вкладывать средства, которые иначе не принесли бы дохода. При заключении сделки нужно тщательно взвесить все положительные и отрицательные обстоятельства сделки.

Источник: zaym-go.ru

Reuters — У ФРС есть проблема репо. Что происходит?

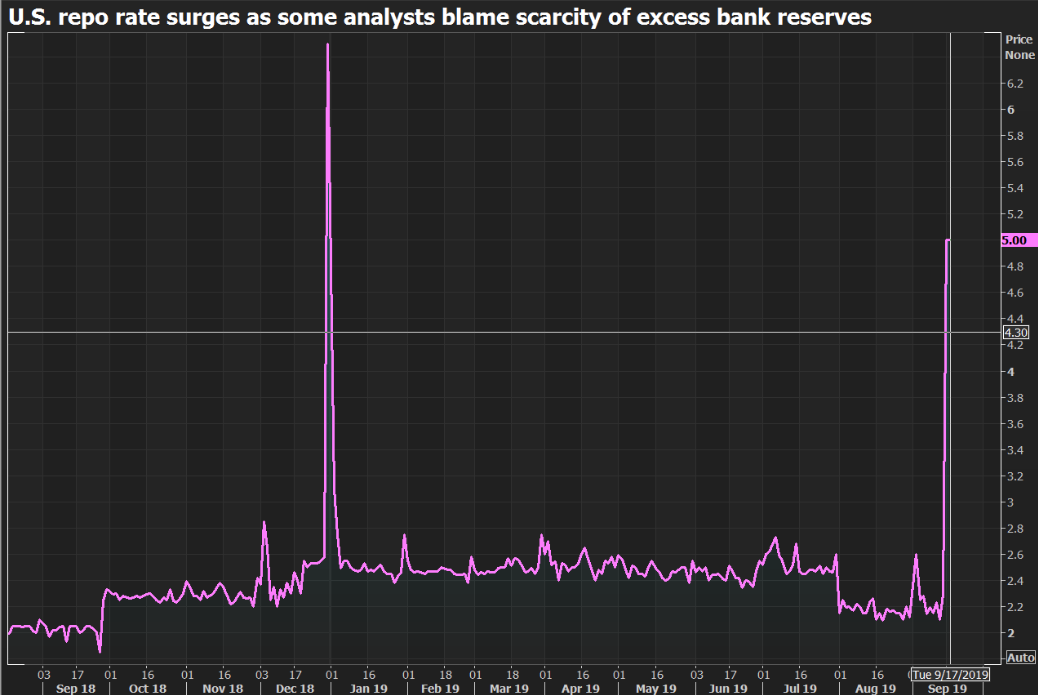

Денежные средства, имеющиеся в распоряжении банков для их краткосрочного финансирования, практически иссякли в понедельник и вторник, а процентные ставки на денежных рынках США выросли до 10% по некоторым кредитам овернайт, что более чем в четыре раза превышает ставку ФРС.

Это вынудило ФРС сделать экстренную инъекцию на сумму более 50 миллиардов долларов, впервые после финансового кризиса разразившегося более десяти лет назад, чтобы предотвратить рост расходов по займам. ФРС проведёт ещё одни вливание в среду.

При этом многие экономисты напоминают, что хотя рынок привык к ожиданиям QE, понижения ставки и т.д. но именно вливания на РЕПО являются исторически более распространённым инструментов ФРС.

Однако беспокойство вызывает тот факт, что точная причина потери ликвидности рынком не установлена и является предметом некоторых дебатов, но большинство участников сходятся во мнении, что два случайных события в понедельник были тому виной.

Сначала корпорации были вынуждены снимать средства со счетов денежного рынка, чтобы оплачивать квартальные налоговые счета, а затем в тот же день банки и инвесторы, которые купили облигации казначейства США и облигации, проданные Дядей Сэмом на прошлой неделе на 78 миллиардов долларов, должны были рассчитаться.

Кроме того, резервы, которые банки размещают у ФРС и которые часто предоставляются другим банкам на овернайт, находятся на самом низком уровне с 2011 года благодаря тому, что центральный банк сократил свой самый большой портфель облигаций за последние несколько лет.

Совокупность этих факторов тестирует пределы соглашения об обратном выкупе на сумму 2,2 триллиона долларов — или рынка репо — серого, но важного компонента финансовой системы США.

Но не в зависимости от причин, эпизод добавил аргументов к тому, что ФРС должна предпринять шаги, чтобы избежать большего количества сбоев на рынке репо в будущем.

Рынок репо лежит в основе значительной части финансовой системы США, помогая банкам иметь ликвидность для удовлетворения своих ежедневных операционных потребностей и поддержания достаточных резервов.

В сделке репо фирмы и банки Уолл-стрит предлагают казначейские обязательства США и другие высококачественные ценные бумаги в качестве обеспечения для привлечения денежных средств, для финансирования своей торговой и кредитной деятельности. На следующий день заемщики погашают свои кредиты плюс номинальную процентную ставку и возвращают свои облигации. Другими словами, они выкупают облигации.

Система, как правило, работает ориентируясь на процентную ставку, взимаемую по сделкам репо, которая колеблется близко к базовой ставке овернайт ФРС, которая в настоящее время находится в диапазоне от 2,00% до 2,25%. Ожидается, что эта ставка будет снижена на четверть процентного пункта в среду.

Но иногда инвесторы боятся кредитования, как это было во время мирового кредитного кризиса, или в других случаях в системе просто недостаточно резервов или наличных средств для выдачи кредитов, как это было на этой неделе. И это может вызвать сжатие рынка и привести к увеличению стоимости заимствований.

Это может привести к сложностям в торговле акциями и облигациями. Может также ограничить кредитование предприятий и потребителей, и, если срыв будет продолжительным, это может стать тормозом для экономики США, которая в значительной степени зависит от потока кредитов.

Что же вызвало падение банковских резервов? После выхода из финансового кризиса, когда ФРС снизил процентные ставки почти до нуля и купил более 3,5 триллионов долларов облигаций, банки накопили огромные резервы в ФРС.

Но тот уровень банковских резервов, который достиг пика почти в 2,8 триллиона долларов, начал падать, когда ФРС начал повышать процентные ставки в конце 2015 года. Они упали еще быстрее, когда ФРС начала сокращать размер своего портфеля облигаций примерно через два года.

ФРС прекратила повышение процентных ставок в прошлом году и сократила их в июле, и, как ожидается, сделает это снова в среду. Резерв также теперь прекратил вывод облигаций со своего баланса.

Вопрос, который сейчас беспокоит политиков ФРС, состоит в том, достаточно ли этих действий, чтобы остановить падение резервов, которые являются основным источником ликвидности на таких рынках финансирования, как репо.

Резервы банков в ФРС в последний раз составляли 1,47 трлн. Долл., Что является самым низким уровнем с 2011 года и почти на 50% ниже их пика, достигнутого пять лет назад.

Источник: profitgate.ru

Сделка РЕПО

Сделка РЕПО (англ. Repurchase agreement, REPO) – соглашение о продаже ценной бумаги с обязательством ее последующего выкупа продавцом в указанный срок и по указанной в соглашении цене.

REPO можно рассматривать как заем денежных средств под залог ценных бумаг, которыми владеет заемщик или ценными бумагами под залог денежных средств. В случае кредитования ценными бумагами, доход кредитора складывается из разницы цен первой (покупки) и второй (продажи) части сделок. Разница между ценой продажи и ценой покупки представляет собой процентную ставку за пользование такого рода кредитом. На время сделки заложенные бумаги переходят в собственность кредитору. Это упрощает юридические процедуры в случае, если заемщик откажется выполнять вторую часть сделки.

В России сделки РЕПО регулируются Федеральным законом от 22 апреля 1996 года № 39-ФЗ (в редакции от 30 декабря 2015 года) “О рынке ценных бумаг” и Гражданским кодексом Российской Федерации (статья 454).

- История сделок РЕПО

- Термины, используемые в сделках РЕПО

- Ближние и дальние ноги

- Ставка REPO

- Виды сделок РЕПО

- Основные виды сделок

- Виды сделок по сроку существования

- Срочные и открытые договоры обратного выкупа

- По месту заключения сделки

- Контрагенты, участвующие в биржевых сделках РЕПО

- По ограничению прав

- Примеры сделок РЕПО

- Прямое РЕПО

- Обратное РЕПО и продажа

- Риски сделок РЕПО

- Минимизация рисков сделок РЕПО

История сделок РЕПО

Первые сделки РЕПО стали заключаться в США в 1917 году. В связи с военным временем правительство подняло налоги, сделав обычное кредитование не привлекательным. Организатором сделок выступал Федеральный резерв США. Этот механизм использовался для кредитования других банков Америки. Но участники финансового рынка быстро оценили преимущества, которые давали сделки РЕПО перед обычными кредитами, и сделки РЕПО стали заключаться между всеми участниками рынка.

Сделки РЕПО продолжали развиваться и достигли своего расцвета к 1925 году. Затем биржевой крах и последовавшая за ним “Великая депрессия” привели к прекращению сделок на финансовых рынках. Возрождение этого вида финансовой деятельности началось в 1950 году. Окончательное развитие произошло в 90-х годах 20-го века. Стали появляться компьютеры, появился интернет и биржевая торговля стала использовать новые компьютерные технологии.

Некоторые недобросовестные банки использовали REPO для организации финансовых пирамид. На имеющуюся сумму денег покупались ценные бумаги. Они отдавались в залог под новую сумму денег. Операция повторялась много раз. В результате банк получал высокий доход, но его риски многократно возрастали.

Другим видом недобросовестного использования REPO может служить пример с банкротством банка Lehman Brothers. За счет использования механизма РЕПО банк снижал уровень кредиторской задолженности и это позволяло ему иметь более высокие кредитные рейтинги, чем аналогичные банки. Банкротство Lehman Brothers привело к кризису 2008 года, когда банкротство одного крупного банка потянуло за собой цепочку банкротств других банков и предприятий.

Кризис выявил проблемы с рынком REPO в целом. Федеральная резервная система выделила по меньшей мере три проблемные области:

- Зависимость рынка трехстороннего РЕПО от внутридневного кредита, предоставляемого клиринговыми банками;

- Отсутствие эффективных планов по ликвидации залогового обеспечения в случае дефолта дилера;

- Нехватка жизнеспособных методов управления рисками.

Начиная с конца 2008 года, ФРС и другие регуляторы установили новые правила для решения этих и других проблем. Одним из последствий этих правил было усиление давления на банки с целью сохранения их наиболее безопасных активов, таких как казначейские облигации, чтобы у них появился стимул не давать их в долг через соглашения РЕПО.

По данным Bloomberg, влияние этих правил было значительным: вплоть до конца 2008 года оценочная стоимость глобальных ценных бумаг, предоставленных таким образом, составляла около 4 трлн. долларов. Однако с тех пор эта цифра приблизилась к 2 триллионам долларов. Кроме того, ФРС все чаще заключает соглашения о выкупе (или обратном выкупе) в качестве средства компенсации временных колебаний в банковских резервах.

В июле 2011 года среди западных финансистов возникли опасения, что кризис потолка долга США может привести к дефолту. Дефолт вызвал бы кризис на рынке REPO. Это было связано с тем, что ценные бумаги Казначейства США являются наиболее часто используемым обеспечением на рынке REPO, а дефолт снизил бы стоимость казначейских обязательств. В этом случае заемщикам РЕПО пришлось бы размещать гораздо больше залогового обеспечения для получения необходимых средств.

Термины, используемые в сделках РЕПО

Ближние и дальние ноги

Одним из наиболее распространенных терминов в сделках РЕПО является термин “нога”. Существуют различные типы этапов сделки. Часть сделки по соглашению об обратном выкупе, в которой ценная бумага первоначально продается, иногда называется “начальным этапом”, в то время как следующий этап обратного выкупа является “закрытым этапом”.

Эти термины также иногда заменяются на “ближнюю ногу” и “дальнюю ногу” соответственно. На ближайшем этапе сделки РЕПО ценная бумага продается. На дальней ноге она выкупается.

Ставка REPO

Ставка РЕПО – величина, выраженная в процентах. Используется для расчета второй части сделки РЕПО. Ставка РЕПО может быть как положительной, так и отрицательной величиной, в зависимости от того, какой вид сделки заключается на рынке – прямого или обратного РЕПО.

Для того чтобы определить истинные издержки и выгоды договора обратного выкупа, покупатель или продавец, заинтересованные в участии в сделке, должны рассмотреть три различных расчета:

- Денежные средства, уплаченные при первоначальной продаже ценных бумаг;

- Денежные средства, подлежащие уплате при выкупе ценной бумаги;

- Подразумеваемая процентная ставка.

Денежные средства, уплаченные при первоначальной продаже ценных бумаг, и денежные средства, уплаченные при обратном выкупе, будут зависеть от стоимости и типа ценных бумаг, участвующих в сделке. В случае облигации, например, обе эти величины должны будут учитывать чистую цену и стоимость начисленных по облигации процентов.

Важнейшим расчетом в любом договоре РЕПО является процентная ставка. Если процентная ставка не является благоприятной, то соглашение РЕПО может оказаться не самым эффективным способом получения доступа к краткосрочным денежным средствам. Ниже приводится формула, которая может быть использована для расчета реальной процентной ставки:

После расчета процентной ставки, она сравнивается со ставками по другим видам финансирования. Сравнение показывает, является ли эта сделка выгодной или стоит рассмотреть другие виды кредитования. Как правило, в качестве обеспеченной формы кредитования договоры РЕПО предлагают более выгодные условия, чем договоры денежного кредитования на денежном рынке. С точки зрения участника обратного РЕПО, соглашение также может дать дополнительный доход на свободные денежные резервы.

Виды сделок РЕПО

Основные виды сделок

- Прямое РЕПО;

- Обратное РЕПО.

Сделками прямого РЕПО называются сделки продажи ценных бумаг кредитору с обязательством обратной покупки заемщиком.

Сделками обратного РЕПО (англ. Reverse repo) называются сделки покупки ценных бумаг заемщиком с обязательством обратной продажи кредитору.

Обратное РЕПО – это то же самое соглашение РЕПО с точки зрения покупателя, а не продавца. Следовательно, продавец, выполняющий транзакцию, назвал бы его “РЕПО”, а покупатель в той же транзакции назвал бы его “обратным РЕПО”. Таким образом, “РЕПО” и “обратное РЕПО” – это абсолютно одинаковые транзакции, которые описываются с разных точек зрения контрагентами сделки.

Термин “обратное РЕПО и продажа” используется для описания создания короткой позиции по финансовому инструменту, когда покупатель в операции REPO немедленно продает предоставленные продавцом ценные бумаги на бирже. В дату закрытия сделки покупатель приобретает соответствующие ценные бумаги и передает их продавцу, тем самым закрывая короткую позицию.

Виды сделок по сроку существования

- Сделки внутри дня – сделки прямого и обратного РЕПО совершаются в один и тот же день.

- Овернайт (англ. Overnight) – соглашение с датой погашения “на следующий день”. Обе части сделки заключаются на спот рынке (первая часть – today, вторая – tomorrow).

- Срочное REPO – срок соглашения превышает один день.

- Действующие REPO – срок исполнения второй части фиксирован, но еще не наступил.

- Открытые REPO – срок погашения не устанавливается.

Срочные и открытые договоры обратного выкупа

Основное различие между срочным и открытым РЕПО заключается в количестве времени между продажей и обратным выкупом ценных бумаг.

REPO, которые имеют определенную дату погашения (обычно следующий день, неделю или месяц), являются срочными соглашениями обратного выкупа. Брокер продает ценные бумаги клиенту с условием, что он выкупит их обратно по более низкой цене в определенный день. Клиент получает право пользования ценными бумагами на срок действия сделки, а брокер получит проценты, указанные как разница между начальной ценой продажи и ценой обратного выкупа. Процентная ставка является фиксированной, и проценты будут выплачены клиентом по истечении срока погашения. Термин “срочное РЕПО” используется для инвестирования денежных средств или ценных бумаг, когда стороны знают, на какой срок заключена сделка.

Соглашение об открытом РЕПО (также известное как РЕПО по требованию) работает так же, как и срочное РЕПО, за исключением того, что брокер соглашается на сделку без заранее установленной даты погашения. Сделка может быть прекращена любой из сторон путем направления уведомления другой стороне. Если открытое РЕПО не прекращается, оно автоматически переносится каждый день. Проценты выплачиваются ежедневно или ежемесячно, а процентная ставка периодически пересматривается в зависимости от рыночной ситуации.

Открытое РЕПО используется для инвестирования денежных средств или финансовых активов, когда стороны не знают срока окончания сделки. Но почти все открытые соглашения закрываются в течение одного-двух лет.

По месту заключения сделки

- Биржевые – сделка заключается на бирже, которая является гарантом соблюдения всех условий сделки.

- Внебиржевые – сделка заключается вне биржи. Параметры сделки определяют сами участники.

- Трехстороннее РЕПО – в сделке участвует третья сторона. Клиринговый агент или банк проводит операции между покупателем и продавцом и защищает интересы каждого из них. Он удерживает ценные бумаги и гарантирует, что продавец получит наличные деньги в начале действия договора, а покупатель переводит денежные средства в пользу продавца и поставляет ценные бумаги по достижении срока погашения.

Контрагенты, участвующие в биржевых сделках РЕПО

На российском рынке все биржевые сделки заключаются на МосБирже. Контрагентами, которые присутствуют на бирже и участвуют в сделках, являются:

- Банк России – контрагентом выступает Центробанк России. Основная цель сделок РЕПО является обеспечение ликвидности системы.

- Центральный контрагент – самая большая часть сделок РЕПО проходит через центрального контрагента биржи.

- Федеральное казначейство – Федеральное казначейство временно размещает свободные средства федерального бюджета через договоры РЕПО

- Междилерское REPO – сделки проходят между профессиональными участниками (кроме Центробанка, Центрального контрагента и Федерального казначейства), у которых имеется нехватка или избыток денежных средств.

- REPO с КСУ (Клиринговый сертификат участия) – используется с 2016 года. Участниками сделок формируется пул ценных бумаг, которые передаются в Национальный Клиринговый Центр (НКЦ). Взамен НКЦ выдает КСУ, обеспеченный самим пулом.

По ограничению прав

- С блокировкой обеспечения – права на ценные бумаги ограничены;

- Без блокировки – ограничения прав отсутствуют.

Примеры сделок РЕПО

Прямое РЕПО

Клиенту брокерской компании требуется один миллион рублей под залог имеющихся у него акций Газпрома (обычно в залог брокер берет только Голубые фишки). Акции находятся на брокерском счете и оцениваются в два миллиона рублей (рыночная оценка акций должна быть больше запрашиваемой суммы).

Брокер готов ссудить клиенту деньги под определенный процент (11-16% годовых, в зависимости от брокера). В залог брокер берет акции Газпрома.

Сделку можно заключить на определенный срок (Сбербанк) или бессрочно (Финам, БКС). Если сделка заключена на определенный срок, проценты берутся в момент закрытия сделки. Если сделка бессрочная, брокер взимает проценты каждый день из расчета 1/360 оговоренной процентной ставки.

После совершения первой части сделки брокер блокирует на счете клиента акции Газпрома и переводит клиенту один миллион рублей. Акции являются гарантией возврата денег клиентом брокеру. В случае падения курса акций примерно на 30% брокер потребует внести часть денег на брокерский счет или продать часть акций Газпрома для уменьшения суммы РЕПО.

Закрыть сделку клиент может в любой момент, продав акции на необходимую для покрытия долга сумму или внеся ее наличными на брокерский счет. Если за время сделки РЕПО на акции начислены дивиденды, они приходят на счет клиента и могут быть использованы клиентом для уменьшения суммы РЕПО.

Обратное РЕПО и продажа

Клиент имеет на брокерском счете денежные средства и хочет получить под это обеспечение акции. Брокер поставляет клиенту на брокерский счет акции требуемых эмитентов в том количестве, которое необходимо клиенту (обычно брокер может предоставить только Голубые фишки). Рыночная оценка акций должна быть меньше имеющейся суммы денег на счете клиента.

После получения акций клиент продает их на фондовом рынке (открывает короткую позицию), надеясь, что цена акций упадет и он получит прибыль.

Если цена акций начинает расти, то их оценка начинает приближаться к сумме денег клиента, которую заблокировал брокер для обеспечения выполнения клиентом условий сделки. Когда цена акций приблизится до определенного порога, брокер потребует довнесения определенной суммы денежных средств на брокерский счет или откупить часть акций с рынка.

Закрыть сделку клиент может в любой момент, просто купив акции на бирже. Проценты за пользование акциями взимаются точно так же, как и в случае прямого РЕПО.

Риски сделок РЕПО

Договоры РЕПО обычно рассматриваются как инструменты, снижающие кредитный риск, но существуют остаточные кредитные риски. Хотя по сути это сделка с обеспечением, продавец может не выкупить проданные ценные бумаги на дату погашения.

В таких ситуациях покупатель ценных бумаг может продать их на бирже, чтобы вернуть денежные средства, которые он одолжил. Однако это представляет собой риск, заключающийся в том, что за время, прошедшее с момента заключения сделки до ее завершения, стоимость ценной бумаги может снизиться. В этом случае у покупателя не останется иного выбора, кроме как либо удерживать ценную бумагу в течение длительного срока, либо продать ее в убыток.

С другой стороны, в этой сделке также существует риск для заемщика. Если стоимость ценной бумаги превышает согласованные условия, кредитор может не продать ее обратно.

REPO с более длинными сроками погашения обычно считаются более рискованными. Чем дольше срок РЕПО, тем больше вероятность того, что стоимость залоговых ценных бумаг будет подвержена сильным колебаниям, а финансовые операции контрагентов сделки могут повлиять на способность выполнить договор.

Фактически кредитный риск контрагента является основным риском, связанным с REPO. Как и в случае любого кредита, кредитор несет риск того, что должник не сможет погасить основную сумму долга.

Минимизация рисков сделок РЕПО

Существуют механизмы, встроенные в сделки РЕПО, которые помогают снизить эти риски. Большинство сделок РЕПО имеют избыточное обеспечение. Если залоговое обеспечение падает в цене, наступает Margin call и от заемщика требуется внести изменения в предлагаемые ценные бумаги.

И наоборот, если стоимость обеспечения возрастает, возникает кредитный риск для заемщика, поскольку кредитор не может продать их обратно. В этой ситуации заемщик может договориться о REPO с недостаточным обеспечением или довнести денежные средства.

Как правило, кредитный риск по договорам РЕПО зависит от многих факторов, в том числе от условий сделки, срока РЕПО, ликвидности обеспечения, специфики участвующих контрагентов и многого другого.

REPO функционируют как обеспеченные долговые обязательства, что снижает общий риск. И поскольку цена РЕПО превышает стоимость залога, эти соглашения остаются взаимовыгодными для покупателей и продавцов.

Источник: erenbur.ru