Как выбрать ПИФы для инвестирования — рейтинг 2021 года по доходности и риску

Паевые инвестиционные фонды (ПИФы) являются для широких слоев населения страны крайне интересным направлением для вложений. Все дело в их уникальном качестве: они являются одновременно инструментом вложения денег как организованного, так и неорганизованного рынка. Иными словами, чтобы приобрести паи понравившегося фонда, совершенно необязательно проходить регистрацию у брокера, на Московской бирже, и устанавливать на своем компьютере торговый клиент. (Для очень многих потенциальных инвесторов это весьма затруднительно). Можно все приобрести, а главное, продать в ближайшем отделении банка. Подробнее о ПИФах, а также о том, в какие ПИФы перспективнее всего вкладывать в 2020 году, расскажем далее.

Если вы интересуетесь как начать безопасно инвестировать и создать капитал в несколько миллионов рублей с нуля, примите участие в БЕСПЛАТНОМ мастер-классе от Школы Практического Инвестирования, который пройдет сегодня!

Что такое Паевый Инвестиционный Фонд или ПИФ какая доходность у ПИФов и какой ПИФ лучше покупать

Также, кому интересно инвестирование в криптовалюту, и если хотите уберечься от частых ошибок и потери денег, рекомендую пройти БЕСПЛАТНЫЙ 3-х дневный марафон «Криптоинвестиции» от Школы Практического Инвестрирования. На марафоне вы узнаете актуальные стратегии и инструменты для инвестирования в крипту!

Как считается доходность ПИФов?

Чтобы ответить на этот вопрос, нужно знать, как устроены ПИФы. Каждый фонд придерживается определенной инвестиционной стратегии, и приобретает активы на свой баланс в соответствии с ней. Например, если это ПИФ акций, то он приобретает акции определенных компаний.

Чтобы рассчитать стоимость пая, нужно общую стоимость чистых активов на счете ПИФа (СЧА) разделить на количество выпущенных паев. Например, если стоимость акций на балансе фонда составляет 1 млрд рублей, а паев – 1 млн рублей, то делим 1 000 000 000 / 1 000 000 и получаем 1000 рублей. Если к концу года стоимость акций повысится до 1,1 млрд рублей, то стоимость паев возрастет до 1100 рублей, т.е. на 10%. Если же СЧА упадет, к примеру, до 0,9 млрд, то цена пая сократится до 900 рублей.

Таким образом, доходность ПИФов напрямую зависит от стоимости активов, которые приобретает фонд. При этом получаемые купоны и дивиденды, как правило, не выплачиваются инвесторам, а используются для приобретения дополнительных активов, что дополнительно «разгоняет» цену пая.

Доходность пифов по разновидностям

Основные разновидности ПИФов и их примерная доходность таковы:

- Фонды государственных облигаций – наименее рисковые и доходные. Прибыльность обычно находится в диапазоне 6-8% годовых, т.е. чуть выше депозитов.

- Фонды еврооблигаций – результат инвестирования будет зависеть, в том числе, от курса рубля. Если наша валюта падает, то за счет хеджа инвестор получает дополнительную прибыль. Доходность обычно на уровне 8-10% годовых, но при укреплении рубля падает.

- Фонды корпоративных облигаций – чуть более рисковый вариант, чем предыдущие, включает в состав активов долг российских компаний. В зависимости от отрасли может принести прибыль до 10%, а то и 15% годовых.

- Фонды акций – самые рискованные из всех ПИФов. Доходность сильно зависит от набора конкретных акций, входящих в состав активов. Поэтому разброс большой – от 5% до 100% годовых.

- Отраслевые фонды – инвестируют в конкретные товары или сырье, например, в золото. Цена пая коррелирует с изменением стоимости базового актива.

- Смешанные ПИФы – самые сбалансированные фонды, в состав активов которых в разных пропорциях входят акции и облигации. Обычно приносят инвесторам 10-12% годовых при умеренном риске.

- Фонды фондов – служат «обертками» для паевых и биржевых фондов (ETF), которые российскому инвестору просто так не купить без доступа на зарубежные биржи.

Средняя доходность ПИФов

В целом доходность по ПИФам в России очень сильно зависит от внешнеполитических рисков. Например, когда в 2021 году ввели санкции против отдельных компаний, то многие ПИФы акций просто «просели» по доходности.

Например, ПИФ акций компаний малой и средней капитализации от ВТБ Управление активами практически весь 2021 год падал, но в итоге всё же показал положительную динамику.

ПИФ ВТБ

Когда в августе 2021 года США запретили своим резидентам держать ОФЗ, то обычно стабильно растущие ПИФы, вкладывающие в госбумаги, значительно упали. И это при том, что сами ОФЗ не изменились, более того, за счет падения стоимости их доходность увеличилась. Многие опытные инвесторы использовали этот момент для входа в такие ПИФы и ETF.

Аналогичная ситуация произошла и с корпоративными облигациями. Это хорошо видно на примере Фонда перспективных облигаций компании Сбербанк Управление активами. Видна просадка в 2021 году и значительный подъем в 2019-м.

ПИФ Сбербанка

Где купить акции

Часто люди, которые только собираются работать на рынке акций, задаются вопросом – где же их можно купить? Часто в их сознании возникает «картинка» личного визита в офисы Газпрома, Лукойла, Норникеля или менее известных компаний с целью приобрести 2-3 акции за несколько тысяч рублей. Разумеется, они и сами понимают всю абсурдность такой ситуации, но все же не решаются даже узнать, как все происходит на самом деле.

Спешим успокоить: чтобы купить и продать акции крупных или малоизвестных компаний, нет нужды ехать к ним «на поклон». Интернет дает возможность стать акционером, не вставая с дивана – понадобятся только доступ к сети и средства на карте или электронном кошельке. Существует множество брокеров, сайты которых дают возможность зарегистрироваться, открыть депозит, а затем за счет имеющихся на счету средства приобретать акции, обменивать их и продавать, увеличивая свой доход.

Принцип прост: все существующие акции торгуются на специализированной фондовой бирже, куда частное лицо доступ не имеет. Финансовые брокеры дают такой доступ за небольшую комиссию – путем регистрации на их сайте вы получаете возможность свободно покупать и продавать акции, не переводя их в «бумажный» вид и не заключая прямых договоров с каждым эмитентом. Работа ведется онлайн в режиме реального времени, а значит, вы можете своевременно реагировать на все изменения финансового рынка.

Сейчас брокерские услуги предлагают практически все солидные банки и финансовые холдинги. Это и упомянутые выше Сбербанк, Открытие, ВТБ 24, Райффайзен, и многие другие организации. Чтобы выбрать наиболее подходящего брокера, выясните следующие вопросы:

- Наличие у компании лицензии на ведение брокерской деятельности и разрешения биржи на работу в выбранной области. Проверить этот момент можно через сайты Центробанка и Московской биржи;

- Размер комиссий за ведение счета, вывод средств – причем учитывать надо не «рекламный», а реальный размер и набор, узнать который можно только из полных тарифов;

- Сумма минимального депозита – может не устанавливаться либо составлять от нескольких тысяч до 30-50 тысяч рублей;

- Удобство пользования личным кабинетом, доступ к рейтингам, аналитике и новостным лентам;

- Скорость вывода средств со счета;

- Надежность компании согласно рейтингам, количество активных клиентов, отзывы.

Комиссии и налоги

Кроме того, при инвестировании в ПИФы нужно учитывать тот факт, что на итоговую доходность влияют комиссии, которые взимают управляющие компании, а также налоги.

Комиссии бывают трех видов:

- при покупке – называется «надбавка», обычно ее значение 1-2%;

- при продаже пая – называется «скидка», чем дольше держать паи, тем меньше комиссия;

- за управление – как правило, 0,3-1% от СЧА фонда за год.

На скриншоте – комиссии Сбербанка за управление паями ПИФов.

Комиссии ПИФов

В итоге комиссии могут съедать от 1% до 3% прибыли. Поэтому важно узнать, как можно на них сэкономить.

Большинство ПИФов применяют нулевую скидку при погашении паев спустя 3 года, а также взимают меньшую надбавку при вложении крупной суммы. На комиссию за управление инвестор повлиять, к сожалению, не может. Ее размер целиком и полностью определяется управляющей компанией.

Что касается налога, то инвестор должен заплатить стандартный подходный налог 13% при погашении пая с прибылью. Налог платиться только с полученного дохода. Например, если инвестор купил 500 паев за 1200 рублей каждый, а продал их за 1300, то он получил доход в размере 50000 рублей. В казну нужно будет уплатить 6500 рублей.

Понятно, что в результате налога доходность снижается еще сильнее. Чтобы избежать обязательств по уплате НДФЛ, достаточно держать паи более 3 лет. После этого срока инвестору предоставляется налоговый вычет на инвестиционный доход. Размер вычета – 3 млн рублей за каждый год владения паями. Т.е. сразу после истечение трехлетнего срока можно получить вычет в пределах 9 миллионов, через 4 года – 12, через 5 лет – 15 и т.д.

«Райффайзенкапитал» — паевые инвестиционные фонды от Райффайзенбанка

Не менее привлекательными выглядят условия инвестирования в Райффайзен банке. Стоимость пая обновляется каждый день. Однако первоначальный взнос для физического лица должен составлять не менее 50 000 рублей, а при последующих пополнениях — 10 000 рублей. Стоит обратить внимание, что срок инвестирования может составлять от 3х месяцев, когда в других банках — от трех лет.

Существует бонусная программа, размер которой зависит от срока инвестирования. 3% полагается, если владение паями осуществляется от трех месяцев. Более года — 2% и не облагается НДС.

Бенчмарк – индикатор доходности ПИФа

Таким образом, сама по себе доходность ПИФов в отрыве от экономической ситуации не дает представления о качестве работы фонда. Более того, многие начинающие инвесторы, опираясь только на данные о доходности в прошлом, ведут себя на рынке совершенно неправильно. Они приобретают паи самых доходных фондов, когда их стоимость находится на максимальном значении, а продают их при снижении цен, паникуя из-за того, что их сбережения уменьшаются.

Следовательно, чтобы понимать, когда именно следует вкладывать в ПИФ и каковы его перспективы, необходимо проанализировать, в какие инструменты инвестирует фонд, по какой стратегии и как ведут себя управляющие при нестабильности на рынке.

Для понимания, насколько профессионально ведут себя управляющие и насколько вообще выгоден фонд, оптимально сравнить его с бенчмарком. Это индекс, с которым сравнивается доходность ПИФа. При прочих равных – если кривая доходности паевого фонда обгоняет бенчмарк, то этот ПИФ лучше, чем аналоги.

Например, на графике – стоимость пая ПИФа «Райффайзен – акции». В качестве бенчмарка выступают сразу два индекса: IF—EG и Мосбиржи. Фонд обгоняет их оба.

ПИФ Райффайзена

На самом деле анализировать доходность фондов следует при помощи различных технических индикаторов, например, коэффициента Шарпа или альфа, а также смотреть на волатильность. Эти коэффициенты показывают, насколько эффективно работают управляющие и отрабатывают ли все возможности рынка, а также на сколько примерно вырастет (или упадет) стоимость пая в зависимости от величины бенчмарка. Например, если индекс меняется на 2%, то цена пая может меняться на 2,5%, причем это работает в обе стороны – и на понижение, и на повышение.

Но начинающему инвестору достаточно ознакомиться с составом активов, сравнить доходность с бенчмарками и на основании этих данных прикинуть перспективы ПИФа в будущем.

Кроме того, лучше всего инвестировать не в один ПИФ, а несколько. Возможно, даже в рамках различных управляющих компаний. Так ваш доход не будет зависеть от доходности только одного ПИФа и ситуации только в одной отрасли экономики.

Фонд «Илья Муромец» от Сбербанка — позиции и доходность

Для начинающих инвесторов, которые не желают рисковать денежными средствами, программа ПИФ от Сбербанка «Илья Муромец» — оптимальный вариант. Как было отмечено, среди имеющихся предложений, доходность самая низкая — 34,32%. Однако это компенсируется минимальным риском, поскольку активы вкладываются в облигации проверенных компаний.

Основной целью фонда — организация стремительного прироста средств в счет капитала и роста курса.

Доход имеет фиксированную ставку, а кредитные портфели остаются на низком уровне. Инвестирование происходит в рублевом эквиваленте.

За какой промежуток времени анализировать доходность?

Инвестору нужно настроиться на то, что ПИФы – это надолго. Особенно, если речь идет о фондах акций. На краткосрочной дистанции (до года) и даже среднесрочной (до 2-3 лет) возможно падение стоимости пая и, как следствие, доходности ПИФа.

Поэтому оптимально инвестировать в паевые фонды на срок от 3 лет. За этот срок любые негативные тенденции, как правило, сглаживаются, и ПИФ начинает приносить доход.

Многие профессиональные инвесторы, кстати, используют моменты падения доходности инструмента в качестве сигнала на покупку, а потом зарабатывают деньги на резком росте стоимости пая.

В трехлетнем срок инвестирования есть и другие плюсы:

- большинство управляющих компаний предлагают небольшие скидки при выходе из инвестиции спустя 3 года;

- можно получить налоговый вычет на доход.

Следовательно, и анализировать доходность фонда лучше всего как минимум на 3-летнем промежутке времени. Если ПИФ продолжает демонстрировать тенденцию падения стоимости пая больше этого срока, то это говорит о серьезных проблемах в управлении, и лучше избежать инвестиций в него.

Рублевые облигации от Трансфингруп

Главным объектом в УК является приобретение облигаций. Компания устанавливает размер минимального взноса в 300 000 рублей. Средняя стоимость одного пая на последний период составляет 302,7 рубля. Минимальный срок инвестирования от трех лет.

Рекомендуем прочитать: топ-10 кредитных карт, которые можно заказать по почте. Карты ВТБ 24 — основные виды карт, условия получения и обслуживания. Информацию смотрите здесь.

Как узнать баланс банковской карты — https://wikiprofit.ru/finances/cards/balans-karty.html

Самые доходные ПИФы 2021 года

Удобнее всего смотреть рейтинг доходности ПИФов на специальных сервисах. Крупнейшим в России является investfunds. Найти отсортированный по доходности список паевых фондов можно здесь: https://pif.investfunds.ru/funds/rate.phtml.

Если смотреть доходность ПИФов за последний год, то картина такая. Наиболее прибыльными оказались фонды, инвестирующую в нефтяную и сырьевую отрасль экономики, в числе аутсайдеров, показавших отрицательную динамику, оказались фонды, делавшие ставку на акции несырьевых и потребительских компаний. Например, ПИФ Альфа-Капитала Торговля просел на 18,35%, а Райффайзена «Потребительский сектор» – на 14,17%. И это вполне отображает реалии российской и мировой экономики.

Лидерами оказались:

- ВТБ – Фонд нефтегазового сектора, +39,98%;

- Альфа-Капитал – Ресурсы, +39,13%;

- Сбербанк – Природные ресурсы, +35,90%;

- Райффайзен – Сырьевой сектор, +33,23%;

- САН – Смешанные инвестиции, +28,10%;

- Альфа-Капитал – Ликвидные акции, +25,61%;

- КапиталЪ – Мировая индустрия спорта, +24,95%;

- Атон – Инфраструктура, +24,45%;

- ТФГ – Валютные еврооблигации, +23,52%;

- Система Капитал – Резервный валютный, +23,11%.

Доходность ПИФов за прошлый год

Если же смотреть на трехлетней дистанции, то лидерами по доходности среди ПИФов оказываются совсем другие управляющие компании:

- Апрель Капитал – Акции сырьевых компаний, +129,45%;

- Апрель Капитал – Акции второго эшелона, +124,83%;

- Уралсиб – Энергетическая перспектива, +109,63%;

- Апрель Капитал – Акции, +108,86%;

- Арсагера – Фонд акций, +74,77%;

- ВТБ – Фонд смешанных инвестиций, +71,63%;

- ВТБ – Фонд акций, +71,24%;

- Агидель – Акции, +69,70%;

- Сбербанк – Природные ресурсы, +68,29%;

- Альфа-Капитал – Ресурсы, +66,60%;1

- ВТБ – Фонд Предприятий с госучастием, +66,51%;

- Райффайзен – Сырьевой сектор, +64,42%.

Доходность ПИФов за 3 года

Как видно, на долгосрочной дистанции фонды акций обгоняют по доходности фонды облигаций и прочие разновидности. Также неплохо себя чувствуют ПИФы смешанных инвестиций за счет более сбалансированного состава активов.

Но в то же время именно ПИФы акций наиболее волатильны, и не у каждого инвестора хватит нервов держать дешевеющие паи. К тому же, если фонд непрестанно рос несколько лет, не исключена его коррекция. Поэтому выбирать подходящий ПИФ для инвестирования, опираясь только на его доходность в прошлом, не совсем верно. Удачная история в прошлом не гарантирует такой же прибыли в будущем.

Хеджируйте риски

Совет следует прямо из предыдущего. Стремитесь, чтобы в рамках одного портфеля вы охватили как можно большее число отраслей и различных финансовых инструментов. Например, застраховаться от ослабления рубля можно, приобретя паи ПИФов, эмитированных в другой валюте.

Спастись от нестабильности на фондовом рынке можно, покупая ценные бумаги ПИФов, вкладывающих в золото или недвижимость — во время кризисов названные активы падают в цене не так сильно (или даже дорожают как наиболее надежные активы).

Для дополнительной гарантии приобретайте паи ПИФов, которые будут расти друг против друга.

Тогда при ослаблении одной позиции другая в любом случае вырастет. Например, замечено, что против друг друга растут ПИФы драгоценных металлов и фондов, инвестирующих в ценные бумаги США.

На что обращать внимание при покупке доходного ПИФа?

Обобщим, на какие параметры стоит обращать внимание при выборе подходящего ПИФа:

- доходность ПИФов в прошлом – важный критерий, который позволяет понять, сколько вообще можно заработать на данном финансовом инструменте;

- разница между бенчмарком и графиком котировок пая – если ПИФ обгоняет бенчмарк или идет вровень с ним, то всё в порядке;

- объем собственных средств (стоимость чистых активов) – чем больше средств под управлением фонда, тем более диверсифицированный портфель могут собрать управляющие и тем меньше риски;

- конкретный состав эмитентов и предполагаемая их «судьба» в будущем – если есть основания для роста, то и ПИФ тоже вырастет;

- размер скидок и надбавок – чем меньше возьмет себе управляющая компания, тем больше получит инвестор;

- прирост капитала – чем больше людей инвестируют в фонд, тем лучше: скорее всего, он надежный.

В целом лучше собирать диверсифицированный портфель из нескольких различных фондов. Например, оптимальным будет такой состав:

- 30% – ПИФы облигаций;

- 20% – смешанных инвестиций;

- 40% – акций;

- 10% – отраслевой или сырьевой ПИФ.

На долгосрочной дистанции такой портфель обязательно покажет хорошую доходность, а защитные активы помогут сохранить доходность на среднесрочной.

Выводы

Современные технологии и развитие финансового рынка позволяют любому россиянину стать инвестором и владельцем пакета акций. Для этого требуется немногое – доступ в интернет, небольшая сумма сбережений и желание получить доход больше, чем по банковским вкладам. Уверенные в своих знаниях и навыках инвесторы могут самостоятельно управлять средствами, приобретая пакеты акций, для новичков существуют ПИФы – паевые фонды, где вопросами вложения средств занимаются специалисты.

Доход от вложений в акции может быть весьма высоким, но при этом стоит понимать, что риски в этом случае также существенно возрастают. Поэтому необходимо трезво рассчитывать свои силы и возможности, внимательно выбирать фонд или компанию и хладнокровно подходить к вопросу возможных потерь. Стоит помнить, что в краткосрочном периоде такие вложения (в особенности при пассивном управлении) очень редко приносят значимый доход и ориентироваться в своих ожиданиях на срок не менее 6 месяцев.

Главное правило инвестора

Совет стар, как мир, но ему мало кто следует. Пай – это такая же бумага, как акция и облигация. Если купить паи на пике их стоимости, то в результате инвестор может терпеть временные убытки. Лучше дождаться, пока цена упадет – и на те же деньги приобрести больше «кусочков ПИФа».

Время продажи каждый определяет для себя сам, но лучше всего производить операцию на пике стоимости. Всё правильно: и в случае с ПИФами работает закон «Покупай дешевле, продавай дороже».

Главное правило инвестора — покай на низах, продовай на верхах работает и с ПИФами

Чем ниже стоимость пая, тем благоприятнее ситуация для его покупки (на примере Сбербанк Природные ресурсы)

Обратите внимание на удачные места для «доливки» в фонд (на примере Урласиб Энергетический)

Источник: blogomir.ru

Что такое паевые инвестиционные фонды, лучшие ПИФы, как заработать

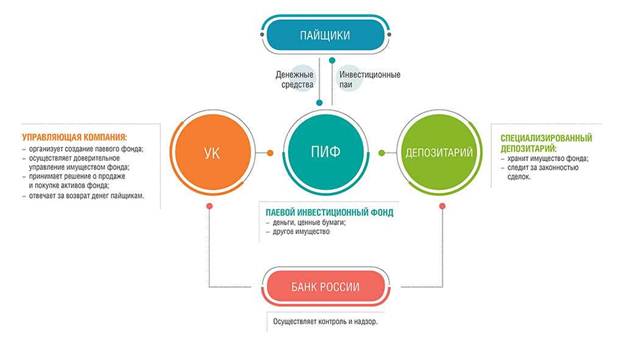

Паевой инвестиционный фонд (ПИФ) – это портфель из ценных бумаг, собранный управляющим для людей желающих инвестировать. Смысл заключается в том, что не нужно собирать портфель самостоятельно, ПИФ составляют профессиональные участники рынка (брокеры, банковские подразделения, управляющие компании) из нескольких видов финансовых инструментов и предлагают клиентам купить долю от ПИФа.

Доля ПИФа

Когда клиент заходит в личный кабинет для покупки ПИФа, ему на выбор предлагаются портфели состоящие из облигаций и акций разных секторов: нефтегазовый, металлообрабатывающий, сырье, IT и другие.

Цена покупки портфеля – является долей Пифа или пай. Его можно соответственно купить продать и даже заложить. Предполагается, что цена пая со временем будет расти, если стратегия этого фонда оказалось грамотной, через какое-то время инвестор может продать свой пай дороже, чем его купил и получает прибыль, по крайней мере так выглядит все это в идеальном мире.

Владельцы ПИФа

Средствами ПИФа распоряжается управляющая компания именно сотрудники УК решают какие инструменты покупать на деньги пайщиков для того, чтобы принести им финансовую выгоду.

Управляющая компания – это финансовая организация. В России есть порядка 50 крупных управляющих компаний, лучшие из них являются частью какой-либо крупной финансовой группы.

Например, финансовая группа Сбербанк, куда входит банк, брокерская компания и управляющая компания – Сбербанк управление активами.

Управляющая компания отвечает за создание паевого фонда, доверительное управление имуществом фонда, принимает решение о покупке, продаже активов фонда, отвечает за возврат денег пайщикам.

Купить паевой инвестиционный фонд можно не напрямую у управляющей компании, а через агента, как многие, кстати, обычно делают. Агентами выступают: банки, брокерские компании, но грамотнее делать это напрямую в управляющей компании, потому что она потом по обязательствам будет отвечать перед инвестором.

Самые крупные управляющие компании в России по стоимости чистых активов, то есть по количеству денег, которые есть у компании в управлении на сегодняшний момент это: Сбербанк управления активами, ВТБ капитал управление активами, Альфа-капитал, Райффайзен капитал, пенсионные накопления.

Какие паевые инвестиционные фонды бывают и кому какой вариант может подойти

Если инвестор подумывает вложить деньги впаи, нужно учесть несколько факторов:

- ПИФы варьируются по направлению инвестиций, то есть, бывают ПИФы, которые вкладывают деньги в акции, облигации, валюту, недвижимость, драгоценные металлы и предметы искусства. Но нужно понимать, что ПИФы акций не всегда сто процентов всех денег направляют в акции, как правило, есть определенные фиксированные ограничения, например, если это пиф акций, то 80% денег должно быть вложены именно в акции, 20 % может прийтись на облигации.

- Существуют смешанные ПИФы, которые вкладывают средства 50 на 50%. Половину отдают на акции, остальное на облигации. В России делятся на пифы для квалифицированных инвесторов, которые вкладывают деньги в любые активы, хоть максимально рисковые, а также пифы доступные для широкой аудитории: неквалифицированных инвесторов, или розничных. У них спектр доступных активов ограничен наименее рискованными финансовыми инструментами.

Напоминаем, что самым надежным инструментом являются облигации. Поэтому, когда инвестор разбирается в том, куда ПИФ будет вкладывать его деньги, стоит познакомиться с инвестиционной декларацией каждого ПИФа, потому что там четко прописано какую долю средств и во что управляющие компании имеет права вложить.

Помимо инструментов, куда идут деньги вкладчиков, паевые инвестиционные фонды различаются по возможностям покупки и продажи паев по срокам.

Здесь есть 3 основных категорий:

- открытые пифы, паи которых можно покупать и погашать буквально каждый день. Такие пифы, в виду того, что деньги из них могут быстро забрать, инвестирует в ликвидные активы, например, в акции голубых фишек, на которые всегда есть спрос;

- интервальные фонды – паи которые можно купить или продать в конкретные промежутки времени. Как правило, это можно сделать несколько раз в год;

- Третья категория – это закрытые фонды, паи которых можно купить вообще только в тот момент, когда фонд формируется, и продать, когда фонд закрывается.

Вторая и третья разновидность – интервальные и закрытые фонды могут себе позволить инвестировать в менее ликвидные инструменты, потому что прогнозируют когда деньги из них вкладчики могут забирать.

У менее ликвидных инструментов с одной стороны, больше рисков, но с другой, есть лучший потенциал для прибыли. Поэтому консерваторам лучше выбирать открытые пифы. Если инвестор готов взять на себя риск, то подойдут интервальные или закрытые.

Сколько стоит один пай

Напоминаем, что цена пая каждый день меняется, и соответственно она зависит напрямую от стоимости активов, которые фонд приобрел. Доход инвесторов будет определяться тем, насколько цена пая выросла. Отследить динамику цены пая можно на сайте управляющих компаний и в других открытых источниках.

Эти фонды публикуют цену пая каждый день по итогам дня, а интервальные и закрытые не реже одного раза в месяц. При покупке пая инвестор выплачивает надбавку. Она, в зависимости от объема вложенных средств, и агента, через которого совершается покупка пифов, может достигать 5 процентов от суммы вложений.

При продаже пая вы это делаете с так называемой скидкой. Она зависит от того, сколько времени инвестор владел паем, от конкретных условий агента. Как правило, скидка не превышает трех процентов от его стоимости.

Что такое Пифы и как на них заработать, почему инвестиции в паевые инвестиционные фонды работают и на них можно заработать:

- Доступность. Инвестиции в паевые инвестиционные фонды имеют низкий порог входа. Начинать можно от 1000 рублей

- Профессионализм в управлении. Деньгами инвесторов управляют эксперты. На самом деле этот аргумент является спорным, потому что эксперты технически знают, как инвестировать: открыть счёт, купить финансовые инструменты, поставить условие по открытию сделки. Но эксперты не знают, что нужно покупать для того чтобы завтра стать миллионером, потому что, к сожалению, финансовые рынки по своей природе непредсказуемы. Поэтому, иногда, осьминог пауль может дать более точные биржевые прогнозы, чем эксперт с многолетним опытом.

- Высокая доходность. Когда продают ПИФы, покупателю рассказывают о потенциально высоком доходе, которые будет выше доходов по депозитам. Во-первых, доход по паевым инвестиционным фондом не гарантирован никаким образом и ПИФ инвестирует в какой-то тип активов. Если рынок за тот отрезок времени пока инвестор владеет пифом не растет, то и пиф не будет показывать никакой доходности, тогда как по депозиту доходность все-таки фиксирована. Вообще справедливо сравнивать доходность ПИФов не с депозитом, а с индексом. Тогда можно понять насколько активное управление выгоднее, – просто инвестиции в индекс.

- Про низкие комиссии рассказывают, но не всегда информация правдивая. Пифы – история достаточно дорогая для человека, который их покупает и, естественно, это намного дороже, чем самостоятельное инвестирование.

- Ликвидность. Паи открытых фондов можно продать в любое время без дополнительных потерь, это действительно так, но если говорить об акциях в ликвидных инструментах, то это можно сделать в любое время без дополнительных потерь.

- Льготное налогообложение. Часть финансовых компаний рассказывают, что при росте активов ПИФа инвесторы могут быть освобождены от налога на доход если заработали на паях менее трех миллионов рублей в год, если они держат паи больше трех лет. Это то же самое как и с обычным и фондовым рынком. Соответственно, налог на прибыль при росте стоимости активов не уплачиваются.

В чем разница между пифом и ETF?

Сегодня популярность набирает инструмент ETF, то есть фонды, торгуемые на бирже, они более популярны, чем старые добрые ретро-градские пифы. Если сравнивать пифы и ETF, то плюсы второго лежат на поверхности.

- Во-первых они ликвидней, их проще купить, они приобретаются через брокерский счет или мы также можем купить его на других платформах, также предоставляется налоговая льгота.

- ПИФы приобретаются в офисе УК, на их сайте. Через брокерский счет и другие платформы купить ПИФ невозможно. Это отрицательный момент.

- ПИФы управляются активно. Управляющие всегда пытаются обогнать индекс, в это же время инвестиционные фонды биржевые почти всегда следуют за индексом акций.

- У ПИФа, если комиссия в диапазоне 3,5 процентов не считая надбавок и скидок, то у ETF комиссии ниже. В России это это меньше одного процента и никаких дополнительных сюрпризов здесь ожидать не стоит.

Некоторые ПИФы имеют дурную привычку внезапно менять свой инвестиционный регламент и вкладывать деньги инвесторов в другие активы, при этом инвестор об этом может быть не уведомлен. От фондов ETF таких сюрпризов ожидать не стоит.

ETF фонды

Инвестиционные фонды постепенно устаревают, если говорить о паевых фондах, которые предлагают вложить деньги в биржевые инструменты. Здесь на поверхности лежит две альтернативы:

- Вложение в ETF, как правило это более выгодная для инвестора альтернатива, чем паевой инвестиционный фонд.

- Вторая альтернатива – самостоятельная покупка акций, облигаций, других финансовых инструментов: на индивидуальный инвестиционный счет для долгосрочного вложения, а затем последующего получения налогового вычета.

Каждый даже начинающий инвестор может создать себе портфель не хуже, чем сделают это за него профессиональные управляющие. Другое дело, что для этого нужно обладать определенными навыками, если у инвестора таких навыков нет, то лучше купить ETF фонды.

В какой ситуации ПИФы могут быть интересны?

Например, если человек присматривается к недвижимости, то здесь ПИФы недвижимости могут стать для него уникальным инструментом.

Это фактически российский аналог американских рейтов. Или ПИФы, которые вкладываются в предметы искусства, потому что инвестору без специфических навыков довольно сложно в it-отрасли проинвестировать, то ПИФы здесь помогают это сделать каждому, кто хочет попробовать в этой сфере.

Как инвестировать в ПИФЫ?

Для того, чтобы проинвестировать средства в паевой инвестиционный фонд, потребуется открыть счет у брокера, если счет открыт, то тогда остается найти вкладку с списком ПИФов и выбрать подходящий. Мнение профессионалов хорошо, но инвестору желательно понимать основы экономики и иметь представление о фондовом рынке, если есть возможность, то проконсультироваться с брокером. Так проще выбрать подходящий ПИФ.

Важно: проверить наличие лицензии на сайте: https://www.cbr.ru/registries/RSCI/activity_uk_if/

Рейтинг доходности ПИФа

| ПИФ | Доходность | Сайт | |||

| Система Капитал – Мобильный | 14,88% | https://sistema-capital.com/catalog/ | |||

| УРАЛСИБ Золото | 3.66 % | https://www.uralsib.ru/investments-and-insurance/ivestitsii/paevye-investitsionnye-fondy-pif-/ | |||

| Сбербанк – Глобальный долговой рынок | 2.58 % | https://www.sber-am.ru/individuals/fund/ | |||

| РГС-Золото | 2,09% | https://www.rgsbank.ru/personal/investment/pif/open/ | |||

| Райффайзен – Золото | 2,02% | https://www.raiffeisen.ru/retail/deposit_investing/funds/ | |||

| Газпромбанк – Золото | 1,75% | https://www.gpb-am.ru/individual/pif | |||

| Новое сроительство | 1,72% | http://pif.naufor.ru/pif.asp?act=view»> | КапиталЪ-золото | 1,69% | http://www.kapital-pif.ru/ru/about/ |

Паевые инвестиционные фонды (ПИФы): это что такое и как работает ПИФ, рейтинг лучших ПИФов по доходности:

ПИФЫ Сбербанка – что такое пай в Сбербанке?

Сбербанк -узнаваемый и надежный банк существует уже более 100 лет. Вкладывать в таком банке разумно и для этого существуют много разновидностей ПИФа, выделим основные:

- Фонд на облигации – Илья Муромец (https://www.sberbank.ru/ru/person/investments/pifs/fund_bond_im ). Состоит из государственных, муниципальных, корпоративных облигаций надежных российских эмитентов. Получает доход за счет купонных выплат и роста стоимости актива. ПИФ с низким процентом риска 0-5%, доходом выше инфляции 8-10% и умеренной ликвидностью.

- Фонд на акции и облигации – Сбалансированный( https://www.sberbank.ru/ru/person/investments/pifs/fund_balanced ). Смешанный ПИФ сочетает в себе два вида ценных бумаг. Получает прибыль за счет прироста капитала, доходов от облигаций. Инвестирует преимущественно в российские финансовые инструменты, доходность 10-20%, высокий риск и умеренная ликвидность.

- Фонд Добрыня Никитич (https://www.sberbank.ru/ru/person/investments/pifs/fund_equity_dn- ) состоит из акций российских компаний. Что делает фонд высокорискованным, доходным 15-20% и сохраняет умеренную ликвидность.

Биржевые ПИФы Сбербанка: стоит ли инвестировать, – БПИФы SBMX, SBSP, SBRB, SBCB и SBGB:

ПИФЫ Тинькофф

Занимает лидирующие позиции среди популярных брокеров, стоит на первом месте по числу активных клиентов и вложения в ПИФЫ банка, считается надежным и прибыльным делом.

- Вечный портфель RUB (https://www.tinkoff.ru/invest/etfs/TRUR/ ) – Фонд вкладывает деньги в три инструмента, российские акции и облигации, золото. Вложение в разные финансовые инструменты, позволяет допускать минимальный риск при вложениях, но вместе с тем делает его низко доходным 5-10%. Цена входа 6, 04 рубля.

- Вечный доход USD (https://www.tinkoff.ru/invest/etfs/TUSD/ ) – предусматривает вложения в Американские акции, облигации и золото в трех равных долях. Доходность в долларах 5-10%, с низким уровнем риска. Стоимость пая 0,2 доллара.

- Вечный доход EUR ( https://www.tinkoff.ru/invest/etfs/TEUR/ ) -предусматривает вложения в Европейские акции, облигации и золото в трех равных долях. Доходность в евро 3-5%, низкий уровень риска. Стоимость вложений 0,10 евро.

ПИФЫ Альфа-Капитал

Управляющая компания предлагает интересный вид инвестирования в различные мировые и российские компании. Профессионалы анализируют каждую компанию и после вкладывают.

-

Ресурс (https://www.alfacapital.ru/individual/pifs/opifa_akn/ ) – управляющий ищет, анализирует перспективные акции нефтегазового и нефтехимического, горнодобывающего секторов. Доходность составляет 15-30%.

ПИФы – это удобный инструмент инвестирования, как и другие инвестиции выбирать нужно с умом.

Вкладывая деньги в ПИФ, инвестор не распыляется на отдельные акции, а вкладывает в сектор экономики или отрасль, страну, государственные бумаги и золото.

Удобно и поможет тем, кому сложно осваивать инвестиции или не хочется тратить на это время. Если подобрать хорошую управляющую компанию, с высоким рейтингом надежности, можно быть спокойным за проинвестированные средства.

Чтобы приобрести ПИФ, достаточно зайти на сайт брокера и перейти на вкладку Инвестиции, в большинстве случаев там есть подзаголовок ПИФ, там же есть возможность прочитать структуру ПИФа и рассчитать доходность, а также рассчитать риски вложения.

Низкий порог входа способствуют привлекательности финансового инструмента. Стоимость ПИФа варьируется от 6 рублей и выше, зачастую брокер или управляющая компания в качестве минимальной суммы выбирают 100 или 1000 рублей. При этом не ограничивают количество покупаемых паев.

Срок вложений

Инвестор может купить и продать пай в один день, но нужно понимать, что тогда теряются средства на комиссиях. Чем дольше держишь пай, тем выгоднее вложения, заманивая красивыми цифрами с высокой доходностью имеют в виду срок от 3 или 5 лет, за месяц вложений может не прибавить к стоимости пая.

Риск

Есть разные паи с низким уровнем риска, но тогда доходность будет ниже. Чем выше доходность, тем выше риск. Так как финансовые инструменты не застрахованы от колебаний рынка и при падении рынка стоимость фонда может упасть.

Источник: articles.opexflow.com

Как выбрать ПИФы для инвестирования — рейтинг 2022 года по доходности и риску

Антон Субботин

- Что обещают паевые фонды в России: уровень доходности и риска

- Методика и пример расчета доходности

- Рейтинги доходности ПИФов 2022 года

- Уровень надежности паевого фонда и риски пайщиков

Паевые инвестиционные фонды в России — популярный финансовый инструмент, который позволяет зарабатывать деньги в пассивном режиме. Сразу отметим, что прибыль не гарантирована, так как ПИФы вкладывают средства в разные рынки, и доходность зависит от успешности приобретенных активов. К примеру, если портфельный менеджер управляющей компании закрытого фонда недвижимости сделал ставку на коммерческие объекты, но стоимость аренды сильно упала, то цена пая снизится.

Несмотря на большой объем предложений, начинающему инвестору сложно сделать выбор, так как он не знает, в какой ПИФ вложить деньги в 2022 году. Мы сделаем краткий обзор самых рейтинговых фондов, которые демонстрируют отличные результаты в долгосрочном периоде. Независимое мнение поможет сфокусироваться в первую очередь на недостатках.

ПИФы действительно могут приносить больше, чем депозит в любом топовом банке. Если собрать портфель из нескольких активов и диверсифицировать риски, то можно создать дополнительный источник дохода, который не будет привязан к настроению работодателя.

Рейтинг лучших паевых инвестиционных фондов по надежности и доходности подчеркивает не только впечатляющий прирост за последние годы, но и выделяет такие важные моменты, как размер комиссии, репутация управляющей компании и отзывы инвесторов.

Что обещают паевые фонды в России: уровень доходности и риска

Все больше предприимчивых россиян отодвигают на второй план банковские вклады и обращают внимание на менее популярные финансовые инструменты. На это влияют многочисленные рекламные предложения, продвигающие быстрое обогащение, и различные блоги в интернете. Купить акции или облигации может каждый, но нужно составить список перспективных компаний.

Для успешного заработка на ценных бумагах не хватит поверхностного обзора динамики стоимости за последние 3–5 лет. Нужны теоретические знания о конкретном рынке, практический опыт инвестирования и постоянный мониторинг экономических новостей.

В паевых инвестиционных фондах всю грязную работу делает портфельный менеджер управляющей компании. Он выбирает перспективные активы и формирует базу, которая должна приносить доход в долгосрочной перспективе. Анализ ПИФов показывает, что УК могут вкладывать деньги в разные направления: акции, облигации, биржевые индексы, недвижимое имущество и т. д.

В некоторых случаях управляющие компании инвестируют средства в зарубежные фонды, которые ориентируются на компании в разных нишах. Большим спросом пользуются субъекты из сферы IT и биотехнологий.

Для составления полной картины начинающий инвестор должен иметь представление о механизме работы паевых фондов. УК создает ПИФы, и на первом этапе собирает деньги заинтересованных вкладчиков. Параллельно менеджеры подбирают перспективные ниши, которые будут расти в течение длительного срока.

Для диверсификации рисков некоторые фонды закупаются не только акциями, но и облигациями, биржевыми индексами и т. п. Если ценные бумаги одной компании рухнут в цене, а другие зафиксируют прибыль, то общая просадка будет не такой заметной.

Плюсы ПИфов:

- низкий порог входа;

- большой выбор управляющих компаний;

- в конце календарного периода инвесторы получают отчет о деятельности УК;

- есть независимые регуляторы (специальный депозитарий и Центробанк РФ);

- прозрачная структура;

- оплата налогов только в момент продажи паев (если зафиксирована прибыль);

- высокая ликвидность (открытые ПИФы).

Авторитетные управляющие компании в России сдержаны в своих обещаниях. Они не гарантируют миллионный доход, но несут ответственность за состав портфеля. УК выгодно, чтобы цена пая росла, увеличивалась стоимость чистых активов (СЧА) и пополнялся список вкладчиков. По официальной статистике, одной из самых авторитетных организаций в этой сфере является «Сбербанк Управление активами» — свыше 160 тысяч участников. Не все получают прибыль, но если взглянуть на рейтинг самых доходных ПИФов этой управляющей компании, то становится ясно, что стоит выделить немного денег для приобретения у них паев.

Для начинающих инвесторов подходят открытые фонды (ОПИФ). Они не ограничивают время продажи доли. Если вкладчик периодически мониторит динамику стоимости и видит предпосылки для дальнейшего роста, он может найти стороннего покупателя и выручить за свои активы побольше денег, чем выдаст управляющая компания после погашения паев. Свобода действий инвесторов ОПИФ — это отлично, но более опытные бизнесмены обращают внимание на закрытые фонды (ЗПИФ).

Продать долю в ЗПИФ можно только после окончания срока доверительного управления. Обычно, это 3–10 лет после даты создания фонда. В этом случае свобода действий уже в руках УК. Ей не нужно держать свободные средства для погашения паев вкладчиков, портфельные менеджеры могут сосредоточиться на единственной важной задаче: увеличение доходности.

Все паевые фонды можно условно разделить по уровню риска. В группу самых безопасных входят ПИФы облигаций. Средний риск — акции, биржевые индексы, недвижимость. Что касается финансовых инструментов с наиболее высоким уровнем риска, то здесь все зависит от управляющей компании. К примеру, УК Сбербанка относят к рискованной категории акций российских компаний.

Кстати, у них один из самых удобных сервисов по паевым фондам. Потенциальные инвесторы могут ознакомиться с динамикой конкретного ПИФа, скачать правила доверительного управления и прочитать комментарии о динамике определенного рынка на одной странице.

В России много доходных фондов, и условия входа доступные, поэтому обязательно стоит обратить на них внимание, если есть свободные деньги и хочется создать источник пассивного дохода.

Начинающие инвесторы должны придерживаться одного правила: покупать активы только на основе тщательного анализа с расчетом долгосрочной перспективы. Если с рекламных билбордов управляющая компания «кричит» о баснословном заработке, то это повод задуматься о ее честности. Статистика работы за последние годы скажет все лучше, чем любые красивые слоганы.

Методика и пример расчета доходности

Как уже было сказано выше, рассчитать доходность фондов заранее невозможно. Даже если провести детальную аналитику базовых активов ПИФа и собрать данные за последние 5 лет. Портфельные менеджеры занимаются этим десятки лет и не всегда могут сделать 100% прогноз успешности. Что уж говорить о начинающем инвесторе, который и механизм функционирования фондов с трудом понимает.

Ranking фондов (таблица ранжирования) даст лишь базовые характеристики. Если за последние 6 месяцев стоимость пая в ПИФе акций увеличилась на 30%, то еще через полгода она вполне может снизиться на 40%.

Ценные бумаги привязаны к состоянию определенной компании. Акции Facebook резко рухнули после нескольких крупных скандалов. Если такие гиганты могут терять в стоимости, то никто не защищен от негативных последствий, вызванных действиями государственных органов или СМИ.

Калькулятор доходности для расчета заработка от инвестиций в тот или иной фонд — очень приблизительная метрика, которая берет во внимание только размер капитала и сводку по заработку за определенный период. К примеру, в Сбербанке есть инвестиционный калькулятор , который учитывает следующие параметры:

- срок вложений;

- цель — сохранение или увеличение капитала;

- уровень риска;

- действия в случае снижения доходности;

- сумма инвестиций.

Для примера рассчитаем доходность на основе введенных параметров:

- Срок инвестирования 4 года.

- Основная цель — сохранить капитал.

- Уровень риска — рост на 17% или падение на 5%.

- Объем инвестиций 100 тысяч рублей.

Система предлагает сбалансированный портфель, который за 4 года принесет 10–20% от стартового капитала. Средства будут разделены на 5 фондов с разными базовыми инструментами. В предложенный список входят ПИФы, которые вкладывают в:

- акции российских компаний;

- фонды акций;

- финансовые рынки;

- фонды долгового рынка.

За счет высокой диверсификации в долгосрочной перспективе ожидается рост стоимости паев. При этом на краткосрочных отрезках может наблюдаться отрицательная доходность портфеля. Эти данные могут заметно отличаться от реальных, калькулятор, как и рейтинг за 10 лет —это всего лишь цифры.

Немного другой калькулятор есть в УК «ВТБ Капитал» . Для расчета прибыли учитываются: фонд, размер инвестиций, контрольный период покупки и продажи. К примеру, инвестор, который купил паи в ПИФе Казначейский на сумму 100 тыс. руб. в январе 2019 и продал их через год, заработал в пассивном режиме 11 тыс. При этом чистый доход после вычета налогов и комиссий составил ~9 тыс.

Если изменить дату покупки на 2015 год, то цифры будут более интересными. При инвестициях в 100 тыс. руб. вкладчик заработал 96 000. При этом он освобождается от уплаты подоходного налога, так как срок владения паями превышает 3 года.

Инвестор всегда может продать свои активы, если не верит в их перспективность. И не обязательно погашать паи по текущей стоимости. Если удастся найти инвестора, который приобретет активы, то есть шанс выручить от сделки намного больше, продав их по рыночной цене. Для осуществления такого хитрого хода необходимо отслеживать динамику определенного рынка.

Если деньги были вложены в ПИФ недвижимости, то нужно мониторить состояние в нише недвижимого имущества. Это позволит извлекать дополнительную прибыль и заработать больше, чем может предложить управляющая компания.

Рейтинги ПИФов по доходности дают полезную информацию, но собирать портфель только на основе этих рекомендаций нецелесообразно. К тому же часто появляются новые перспективные фонды с минимальным порогом входа, которые в перспективе могут принести хороший доход. Поэтому нельзя делать ставку только на «старичков».

Если обратить внимание на данные сервиса сравнения доходности Сбербанка, то из нескольких десятков только 3 фонда оказались убыточными на дистанции 3 года.

Рейтинги доходности ПИФов 2022 года

Доходность ПИФов в России зависит от управляющей компании, а точнее от квалифицированности портфельных менеджеров. Потенциальные инвесторы при выборе фондов анализируют статистику УК, мониторят новости и отзывы клиентов.

ТОП управляющих компаний РФ по активам:

- ВТБ Капитал .

- Сбербанк Управление Активами .

- Группа УК «РЕГИОН» .

- Управляющая компания Открытие .

- ТКБ Инвестмент Партнерс .

- Газпромбанк — Управление активами .

- Лидер .

- Альфа-Капитал (обзор здесь).

- ТРАНСФИНГРУП .

- Прогрессивные инвестиционные идеи .

Полный рейтинг размещен на странице сервиса Banki.ru . На первом месте размещается ВТБ Капитал, который управляет двумя десятками разных ПИФов. Под их контролем находится 1,1 триллион рублей.

Обратимся к списку самых выгодных ПИФов за последние три года. В этом нам поможет платформа Investfunds. В рейтинг включены открытые фонды всех типов со стоимостью чистых активов более 10 млн руб. Система нашла почти 200 предложений, но мы остановимся на первой пятерке.

| Название ПИФа | Управляющая компания | Доходность за последние 36 мес. |

| РОСТ Недвижимость | АКТИВиСТ | 576.29% |

| СТРОЙПРОЕКТ | ОРЕОЛ | 276.52% |

| Райффайзен — Информационные технологии | Райффайзен Капитал | 132.30% |

| XXII век | Брокеркредитсервис | 127.53% |

| Открытие — Лидеры инноваций | Открытие | 121.95% |

Данный рейтинг постоянно обновляется. С полным и актуальным списком самых доходных ПИФов можно ознакомиться на этой странице .

Управляющие компании обычно находятся под покровительством крупных банковских структур. Знакомое имя дает авторитет, положительный имидж и стабильный поток инвесторов. В то же время проблемы с банком никак не влияют на УК и паевые фонды. В 2018 году акции Промсвязьбанка были сняты с московской торговой биржи, но все клиенты по-прежнему могут зарабатывать с помощью банковских вкладов и ПИФов.

Отдельно стоит обратить внимание на фонды управляющей компании Сбербанка. Список довольно большой, но на общем фоне заметно выделяются несколько из них:

- Добрыня Никитич.

- Природные ресурсы.

- Глобальные акции. В Сбербанке он самый успешный — за 3 года вырос на 76,4%. Фонд инвестирует в акции иностранного инвестиционного фонда SPDR S

- издержки;

- механизм управления.

- Комиссия за приобретение паев. При покупке доли инвестор платит 1–4% сверху.

- Комиссия за погашение. В момент, когда вкладчик захочет превратить ценные бумаги в реальные деньги, он заплатит 2–3% так называемой надбавки. От нее можно избавиться, если срок владения активами превышает 1–3 года (в зависимости от правил доверительного управления).

- Вознаграждение управляющей компании — 2–5% в год.

- Расходы на оплату услуг специального депозитария — 1–2%.

- Другие расходы — 1–2%. Сюда входит оплата услуг независимых специалистов.

- НДФЛ. Для резидентов 13%, для граждан других стран 30%. Платить налог не нужно, если покупка паев не принесла доход или срок владения превышает 3 года.

- Сомнительные активы. Если управляющая компания работает на базе банка, то она может приобрести его облигации для потенциального заработка. УК и банк в выигрыше, а вот пайщики могут не получить прибыль.

- Сокрытие условий. Авторитетные управляющие компании четко излагают условия доверительного управления, и при консультации честно рассказывают обо всех комиссиях и надбавках. При этом УК могут показывать выгодную для себя статистику. Например, демонстрировать графики периодов с высокой доходностью. ПИФ может принести доход 30% за 3 года, а с начала нового года демонстрировать отрицательную динамику.

- Урезанная отчетность. Управляющая компания должна постоянно отчитываться о состоянии дел в фонде. В 2016 году Центробанк пересмотрел требования к финансовым отчетам, и они потеряли информативность.

- Нет гарантий дохода. Можно строить красивые прогнозы, но как будет вести себя определенный рынок в долгосрочной перспективе — неизвестно.

- Срок инвестирования.

- Надежность УК (срок работы и рейтинги профильных агентств).

- Статистика фонда за 3–5 лет.

- Уровень риска.

- Объем издержек.

- Минимальная сумма взноса.

- Пенсионные накопления. Если начать вкладывать, например, в 20-25 лет, то уже к 40-45 можно «выходить на пенсию». Надежный ПИФ к этому времени даст солидный доход, а если будете докупать паи, то получите кумулятивный эффект на дистанции.

- Как альтернатива банковскому вкладу и вложениям в облигации. Депозит неудобен тем, что по нему дается совсем небольшой доход (в валюте процент просто мизерный). Облигации для многих неудобны тем, что приходится самостоятельно искать и анализировать ценные бумаги, новички не ходят, да и не умеют делать это.

- Как консервативная составляющая инвестиционного портфеля. Обычно в нем часть средств идет на более рискованные варианты вложений, а на роль максимально надежных подбирается либо депозит в банке, либо ПИФ или несколько фондов.

- Доходность. Это первое, что интересует инвестора, деньги вкладываются в расчете на рост стоимости пая. Чем выше историческая прибыль, тем лучше. Я рекомендую помимо непосредственно величины дохода учитывать и стабильность. Желательно, чтобы отклонение от среднегодовой прибыли было минимальным, кривая роста стоимости пая при этом не имела резких рывков в обе стороны. Лучшие ПИФы способны давать средний годовой профит выше 20%.

- Комиссию управляющего. Эта величина рассчитывается как процент от СЧА (стоимости чистых активов), также иногда добавляется оплата депозитария. У ПИФов комиссии всегда выше чем у ETF, нормой считается показатель 1-3%. Что касается депозитария, то компании могут оплачивать его услуги за вас или брать дополнительные 0,3-0,5% от СЧА. Эти величины всегда указываются в описании условий инвестирования в паевой инвестфонд. Если не видите этого в тексте – уточняйте в техподдержке. Доходность у ПИФа и так невысока, нет смысла терять значительную часть профита при слишком дорогом управляющем.

- Качество портфеля. Речь идет о том, какие бумаги в него включены, такую проверку я рекомендую делать только для небольших ПИФов или для фондов компании, с которой только начинаете работать. Оценивайте все непонятные бумаги, особенно если это облигации с аномально высокой доходностью, торгующиеся с дисконтом. Проверять бумаги можно здесь – вводите название и получаете всю информацию по ней. И еще одна рекомендация – не делайте упор на ПИФы со сверхнадежными бумагами, по ним небольшая доходность. С учетом расходов на управляющего и инфляции заработок будет минимальным.

- Стоимость чистых активов (СЧА). Этот показатель характеризует скорее уровень доверия инвесторов к компании в целом, управляющему и фонду в частности. При этом высокий показатель СЧА не гарантирует такую же доходность. Рекомендую выбирать фонды с СЧА хотя бы от 80-100 млн. руб.

- Структуру фонда. Закрытые и интервальные рекомендую сразу отбросить, вклады в ПИФы такого типа очень неудобны.

- Возможные ограничения по цене пая. Соотносите минимально допустимую сумму покупки со своим бюджетом.

- Есть ли требования по личному присутствию при покупке паев.

- Запущен в 2013 г., управляющий – Максим Литвинов.

- На момент подготовки обзора стоимость чистых активов составила 872 млн. руб.

- Комиссия за управление составляет 1,5%, депозитарий обойдется еще в 0,3%.

- За период с момента запуска фонда до конца апреля 2020 г. стоимость пая вырослана 400,03%.

- Компания установила следующие ограничения – при первом инвестировании через агента минимальнаясумма составляет 50 000 руб., дальнейшие взносы – от 10 000 руб.

- Работает с 21 февраля 2005 г., управляющий – Андрей Русецкий.

- Если сравнивать Основой, то Российские акции – более агрессивный ПИФ. В портфель отбираются акции лучших компаний России с точки зрения соотношения риска и потенциальной доходности. Особое внимание уделяется бумагам, торгующимся с дисконтом.

- В корзине упор сделан на нефтегазовую отрасль, на него приходится больше 40%. На втором-третьем месте идет финансовый и горнометаллургическийсектор, на них приходится порядка 17-18%. На момент подготовки обзора лидером являлся Газпром, в портфеле его акции занимают 11,69%, далее следует Сбербанк – 8,54% и Лукойл – 8,17%.

- Взимается комиссияза управление в размере 3,9%, к этому нужно добавить еще 0,3%на услуги депозитария.

- За период с момента основания фонда по апрель 2020 г.стоимость пая вырослана 454,38%. На момент подготовки обзора СЧА превышает 500 млн. руб.

- Дата основания – 10 мая 2000 г.

- Уровеньагрессии оценивается как средний. Предпочтение отдается акциям компаний, работающихв США и являющихся лидерами своих секторов. Это придает портфелю устойчивость, выбор делается в пользу акций, торгующихся с дисконтом.

- В портфеле упор сделан на технологический и телекоммуникационный сектор. На них приходится 41% и 24% соответственно. Первая пятерка в корзине выглядит так – Amazon (7,02%), Charter Communications Holdings (6,75%), PayPal Holdings (6,64%), Facebook (6,50%), Altice USA (6,47%).

- Вознаграждениеуправляющего – 3,9% от стоимости чистых активов, еще 0,3% придется отдать за услуги депозитария.

- С момента основания и до подготовки обзора стоимость пая вырослана 1032,04%. Чистые активы превышают 500 млн. руб.

- Старт работы – 4 июня 2019 г.

- Идея фонда – инвестирование в российские еврооблигации. При формировании портфеля приоритет отдается поискунедооцененныхидей, оцениваются кредитные качества компаний. Рассматриваютсясуверенныерособлигации, выпущенные в валюте бумаги российских эмитентов.

- В структуре фонда приоритет отдан нефтегазовомусектору, цветной металлургии и транспорту (21%, 20% и 20% соответственно). Еще по 10% – у отрасли черной металлургии и телекоммуникаций. Что касается конкретных еврооблигаций, то ТОП5 в портфеле выглядит так – Газпром (10,46%), ГМК Норильский Никель (10,42%), VEON Hodings (10,37%), Evraz plc (10,33%), Полюс (10,16%).

- Отмечу высокийвходнойпорог – от 1 млн. руб. или $15000. Эта величина может корректироваться в зависимости от курса.

- Комиссия за управление снижена до 1,0%, расходы на депозитарий несколько выше, чем у других ПИФов этой компании – 0,5%.

- Дата основания– 4 июня 2019 г.

- Основная идея – вложенияв облигации развивающихся рынков. Производится оценка не только отдельных секторов, но и исследование потенциала целых стран, выбираются наиболее перспективные и недооцененные идеи.

- Практически треть портфеля занимает нефтегазовый сектор, на него приходится 31%, на втором месте – финансовая сфера. Первая пятерка выглядит так – Pemex (9,89%), Unifin Financiera (6,57%), Puma Energy Holdings (5,96%), Credito Real (3,66%), Sisecam (3,52%).

- Комиссияза управление – 1,5%, за депозитарий берут еще 0,5%.

- В конце февралядоходность составляла 9,26%, но затем на стоимости пая сильно сказалась ситуация с пандемией. Ценаснизилась и на момент подготовки обзора ушла в минус. Это стандартнаяреакция на кризис, я такие периоды рассматриваю как возможность инвестировать по более привлекательной цене. Рано или поздно карантин завершится, и экономика мира начнетрезковосстанавливаться, то же самое увидим на и на кривой стоимости пая БКС Международные облигации.

Согласно действующему законодательству, определенную часть от общего объема инвестиций паевой фонд должен хранить, чтобы удовлетворять запросы вкладчиков по продаже их долей.

Одним из самых замалчиваемых недостатков при инвестировании — это комиссионные сборы. На этом моменте стоит остановиться более подробно.

Комиссионные сборы придется погасить, даже если по итогам года фонд ушел в убыток. Для примера возьмем (гипотетически) ПИФ Сбербанка «Природные ресурсы». Представим, что он за год вырос на 28%. Допустим, инвестор купил 100 паев на сумму 145 тысяч рублей. Грязная прибыль составила 41 тыс. руб.

Около 5% (2 тыс.) нужно заплатить за работу управляющей компании, специального депозитария и т. д. Комиссия за погашение — 410 рублей. Подоходный налог — 3560 для резидентов. Таким образом, чистая прибыль составит 35 тысяч.

Сравнение ПИФов по стратегии инвестирования и размерам комиссий поможет составить список перспективных фондов. К примеру, УК Сбербанка берет за свои услуги 3,2%, а «Райффайзен Капитал» – 3,9%. Разница кажется несущественной, но когда одни издержки накладываются на другие, это отнимает значительный процент прибыли.

Кроме высоких комиссий есть и другие нюансы, о которых должен помнить инвестор.

Паевые инвестиционные фонды не стоит рассматривать исключительно как источник пассивной прибыли и закрывать глаза на недостатки. Обязательно изучайте правила доверительного управления и знакомьтесь с действующими клиентами выбранной управляющей компании.

При выборе фонда опирайтесь на следующие критерии:

ПИФы — один из многочисленных способов инвестиций. Они могут принести гораздо больше прибыли, чем банковские вклады, но при этом объем издержек паевых фондов довольно высокий. Начинающие инвесторы должны тщательно изучить теоретическую базу и получить фундаментальные знания в вопросах функционирования ПИФов.

Источник: delen.ru

ПИФЫ: как выбрать лучший фонд для инвестиций?

Здравствуйте, дорогие друзья! Под термином «лучшие ПИФы по доходности» я подразумеваю такие фонды, которые способны давать стабильный профит на протяжении как минимум 5-7 лет. Причем процент должен превышать то, что предлагают банки, иначе теряется смысл таких вложений. Большая прибыль должна окупать риск. Такие ПИФы есть, и сегодня я расскажу о них.

Также опишу методику отбора фондов – эта информация пригодится при самостоятельном анализе.

Заранее предупреждаю – паевые инвестиционные фонды стоит рассматривать только если вы собираетесь инвестировать хотя бы на несколько лет. В противном случае доход окажется слишком мал и смысла в этих телодвижениях не будет.

Цели инвестирования в ПИФы

Это направление выбирают те, кто не хочет заниматься самостоятельным составлением портфеля и его балансировкой в будущем. Такой тип вложений подходит на перспективу как минимум в 3-5 лет и дольше. Если впервые столкнулись с этим термином, полезной будет статья, что такое ПИФ – в ней описываются технические особенности этого инструмента.

Еще одна особенность паевых инвестиционных фондов в том, что они дают сравнительно невысокую доходность. Ни один надежный ПИФ не сможет дать 50-70% роста в год на протяжении нескольких лет подряд. Если интересуетесь разгоном капитала, этот тип вложений не подойдет.

Как правило, цели инвестирования в паевые инвестфонды следующие:

Если хотя бы одна из этих целей совпадает с вашими, можете смело переходить к следующему этапу – оценке паевого инвестиционного фонда.

Какие характеристики нужно учитывать при оценке ПИФа, что влияет на доходность

Управляющие компании предоставляют выбор среди массы паевых инвестиционных фондов. Есть варианты с вложениями в драгметаллы, акции зарубежных и российских эмитентов, облигации. У каждого из них свои показатели прибыльности, отличается комиссия и надежность управляющих компаний. Все эти критерии нужно учитывать при выборе ПИФа.

При оценке рекомендую учитывать следующие параметры:

Также при выборе учитывайте:

Не лишним будет и чтение правил доверительного управления, изучение детальной отчетности. Но это рекомендую делать только если планируете сотрудничать с компанией без многолетней репутации. В остальных случаях достаточно анализа основных показателей фонда.

Открыть счёт в БКС и купить ПИФы

Лучшие ПИФы для инвестора

БКС предлагает набор неплохих паевых инвестиционных фондов . Среди них можно найти и варианты с высокой доходностью, и предложения с упором на надежность. Все фонды относятся к категории открытых, то есть не вводятся ограничения по времени покупки и продажи паев.

БКС Основа

Основной доход формируется за счет инвестирования средств вкладчиков в рособлигации с высокой надежностью и доходностью (соблюдается баланс между этими показателями). Также управляющий фондом отслеживает многообещающие IPO и участвует в них. Основные показатели паевого инвестиционного фонда:

Отдельно выделю надежность этого ПИФа. В 2008 г. и в 2016 г. спады были, но после них наблюдается очень быстрое восстановление стоимости пая. Этот фонд также хорошо показал себя во время пандемии весной 2020 г. После соответствующего заявления ВОЗ и паники на фондовом рынке цена пая снизилась с 256 до 240 руб. после чего началось восстановление. Это отличный показатель, доказывающий, что фонд действительно надежен.

БКС Российские акции

По названию понятно, что в основе портфеля – акции, а не облигации. Фонд позиционируется БКС как инструмент для долгосрочных вложений, защищающий капитал от инфляции и резкой девальвации валюты. Если с этими терминами столкнулись впервые, прочтите пост «Отличие акций от облигаций», в нем это поясняется подробнее.

В 2020 г. отмечу резкий рост стоимости чистых активов. Кривая роста цены пая подтверждает, что он более агрессивный по сравнению с предыдущим фондом. Так, во время кризиса 2008 г. стоимость падала со 145 до 50 руб., а после начала пандемии она снизилась с максимума в 355 до 255 руб., после этого началась фаза восстановления.

Для фонда характерна большая волатильность, но и потенциал роста неплох. Если хотите активнее работать с фондовым рынком, пройдите ликбез. Торговля акциями для начинающих после него перестает казаться сложной.

БКС Перспектива

Этот ПИФ нацелен на инвестирование в американский фондовый рынок. Фонд один из старейших, сформирован в 2000 г.

Описание БКС Перспектива:

Фонд неплохой, но кривая роста стоимости пая далека от идеальной. ПИФ неплохо прошел кризисные периоды, но нужно быть готовым к тому, что можно попасть на период стагнации.

В остальном все хорошо, среднегодовой рост стоимости пая при текущих показателях составляет 50%. В будущем прирост может снизиться из-за того, что многие компании, в которые вложены средства, уже прошли фазу быстрого экспоненциального роста и в будущем такого масштабирования их капитализации уже не будет. Но это не делает БКС Перспектива менее привлекательным вариантом для инвестирования.

БКС Российские Еврооблигации

Этот инструмент занесу в ПИФы облигаций. Упор сделан на российские евробонды – в валюте доход может в несколько раз превышать то, что предлагают банки.

Описание БКС Российские Еврооблигации:

Падение весной 2020 г. объясняется пандемией и фактически остановкой мировой экономики. Отмечу, что несмотря на обвал вскоре началось восстановление, в минус (относительно стартовой цены) стоимость пая не уходила.

Открыть счёт в БКС и купить ПИФы

БКС Международные облигации

Еще один молодой фонд, работать начал с лета прошлого года. Как и Российские еврооблигации этот инструмент подходит для замены банковского валютного депозита. Если до сих пор не решили в какой ПИФ вложить валюту, рассмотрите этот инвестфонд.

При оценке потенциала ПИФа рекомендую учитывать форму кривой роста стоимости пая до марта 2020 г. Доход порядка 6-8% в год в валюте – отличный вариант, превышающий в разы то, что предлагают банки по депозитам в валюте.

Это не полный перечень паевых инвестфондов БКС. Есть еще ПИФ Империя и ряд других инвестиционных инструментов с хорошей доходностью. Для удобства характеристики перечисленных фондов приведу в таблице.

Название ПИФа

Источник: guide-investor.com