Ликвидация – это комплекс мероприятий, направленных на прекращение деятельности юридического лица или физического лица-предпринимателя без передачи обязанностей или прав другим лицам. Ликвидация может считаться завершенной, когда юридическое лицо (компания, предприятие, фирма) прекратила свое существование. При этом в Едином государственном реестре делается запись, подтверждающая вышеупомянутый факт.

Виды и сущность ликвидации

Ликвидация юридического лица обязательна при невыполнении следующих требований :

— размер чистых активов компании меньше, чем определенный законом минимум уставного капитала;

— количество участников компании ООО или ЗАО больше 50. В таких случаях компания должна быть преобразована в другую форму – ОАО. Если же этого не произошло, то ликвидация происходит в суде (при условии, что количество участников не снизилось меньше минимально допустимого лимита);

— уставной капитал компании длительное время не оплачивался (даже частично). В этом случае предприятие обязуется снизить размер уставного капитала, а также провести регистрацию такого решения. Если же этого не сделать, то ликвидация неизбежна.

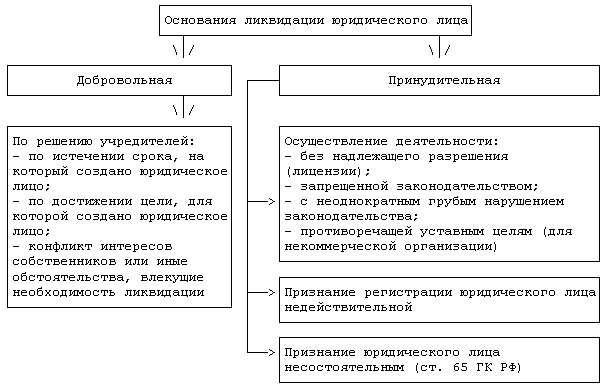

Ликвидация бывает трех видов:

1. Принудительная ликвидация. В этом случае юридическое лицо прекращает деятельность после решения суда.

Причины могут быть следующими:

— признание компании банкротом;

— ведение деятельности, которая находится под запретом закона или же проводится без соответствующей лицензии;

— ведение деятельности с грубыми нарушениями законов РФ;

— прочие основания, предусмотренные на законодательном уровне.

В качестве заявителей о ликвидации юридического лица могут выступать представители органов муниципальной или государственной власти.

2. Добровольная ликвидация проводится по согласованию с акционерами предприятия. При этом процедура досконально прописана в законе РФ и должна соблюдаться. В частности, для принятия решения необходимо набрать ¾ от общего количества голосов акционеров. Если же речь идет о прекращении деятельности ООО, то оно может быть ликвидировано только единогласным решением.

Процесс добровольной ликвидации проходит в несколько этапов и шагов:

— выносится общее решение, подтверждающее ликвидацию. Одновременно с этим назначается лицо-ликвидатор или ликвидационная комиссия;

— оповещаются все кредиторы и государственные структуры о будущей ликвидации компании. Решение печатается на полосе газеты «Вестник государственной регистрации»;

— выдаются два свидетельства. Одно – о создании специальной комиссии по ликвидации, а второе – непосредственно о принятии решения о прекращении деятельности структуры.

— выдерживается пауза в 60 дней, которая дается кредиторам для высказывания всех своих требований к компании. В некоторых случаях проводится налоговая проверка предприятия.

— определяется размер кредиторской заложенности. При наличии таковой формируется ликвидационный баланс;

— предоставляется свидетельство, подтверждающее наличие промежуточного ликвидационного баланса.

— производится завершающий этап расчетов с бюджетом и кредиторами;

— проводятся завершающие работы по получению необходимых документов из Пенсионного Фонда;

— формируется ликвидационный баланс (об этом ставится в известность налоговая служба);

— составляется заявление о ликвидации юрлица.

Результатом ликвидации организации является прекращение деятельности компании и получение подтверждающего данный факт свидетельства. Кроме этого, представители компании получают на руки выписку из ЕГРЮЛ, где подтверждается факт ликвидации. Еще один документ – справка о снятии с учета в налоговой инспекции.

Особенность добровольного прекращения деятельности в том, что после завершения всех процессов компания не имеет никаких обязательств перед государством и третьими лицами. При этом проверки ликвидируемой компании исключены. Кроме этого, если кредиторы не успели заявить о своих правах в назначенные сроки, то они также не могут претендовать на что-либо. При этом на предприятие, которое добровольно прекращает свою деятельность, не распространяются санкции, требования вкладчиков, жалобы потребителей.

3. Ликвидация в случае банкротства. Необходимость проведения такого процесса возникает в случае, когда в процессе добровольной ликвидации предприятие не способно выплатить свои долги. В этом случае проводится судебное разбирательство, и вся процедура банкротства реализуется в сжатые сроки. При этом сама причина ликвидации значения не имеет.

Главное, что в случае обнаружения несостоятельности компании при добровольной ликвидации, далее процесс идет в соответствии с законом о несостоятельности.

Ликвидация ООО

Процесс прекращения деятельности ООО – один из самых длительных и трудоемких.

Особенности ликвидации ООО:

— в процессе проведения мероприятий по прекращению деятельности налоговая инспекция может проверить финансовую деятельность компании;

— информация о закрытии ООО обязательно прописывается в Едином государственном реестре;

— ликвидировать ООО с долгами невозможно. Первое, что должна сделать компания – расплатиться с задолженностью перед бюджетом (если долги имеются);

— все кредиторы должны быть уведомлены о ликвидации сразу же после принятия соответствующего решения.

Причины ликвидации ООО:

— резкое ухудшение материального положения компании;

— форс-мажорные обстоятельства, не позволяющие дальше развиваться бизнесу;

— повышение сборов и налогов, не позволяющих вести деятельность;

— достижение поставленной задачи;

— отказ от продолжения предпринимательской деятельности.

Варианты ликвидации ООО:

— по судебному решению;

— по совместному решению акционеров;

— в случае банкротства.

Перечень бумаг для ликвидации ООО:

— свидетельство юрлица – плательщика единого налога;

— оригиналы всех учредительных бумаг;

— справка, подтверждающая факт закрытия счетов компании;

— налоговая отчетность (готовится за весь период деятельности компании);

— печати и штампы, которые находятся во владении компании;

— финансовые документы ООО (оригиналы). К таковым можно отнести выписки о движении средств, чековые и бухгалтерские книги и прочие документы;

— подтверждение о постановке на учет в центре занятости.

ООО является ликвидированной с момента, когда была сделана запись в ЕГРЮЛ о прекращении деятельности лица.

Экспресс-ликвидация компании

Экспресс-ликвидация часто носит название «альтернативной». Ее особенность – в замене всех учредителей компании (в том числе и руководителей) с последующим прекращением деятельности структуры. Вся процедура занимает не более одной недели. При этом в процессе проведения операции проводятся необходимые мероприятия по продаже корпоративных прав.

Преимущества альтернативной ликвидации:

— высокая скорость проведения всех процедур;

— минимальные затраты на все процессы ликвидации (в сравнении с процедурой банкротства компании);

— отсутствие проверок со стороны налоговых структур (при условии поручения работы специализированным компаниям).

Ликвидация через слияние

Реорганизация – это один из вариантов ликвидации одного юридического лица и одновременно создания другого (иногда нескольких) юридических лиц. При этом большую популярность получила ликвидация посредством слияния компаний. Суть заключается в прекращении деятельности нескольких отдельно взятых субъектов и их одновременное объединение в новое юридическое лицо. При этом права и обязательства на имущество обязательно переходят к новому субъекту с учетом передаточного акта.

Ликвидация посредством слияния производится в следующих случаях:

— при расширении предпринимательской деятельности;

— при необходимости перевода всех активов в другую компанию;

— при появлении потребности в ликвидации организации.

При ликвидации через слияние несколько обществ заключают между собой договора, в которых четко определены условия дальнейшего объединения и деятельности, порядок обмена долями в капитале и так далее. При этом в печатной прессе должно быть соответствующее объявление о грядущей реорганизации. Одновременно с этим о проведенном процессе уведомляется налоговая структура.

По факту завершения процедуры, компания получает специальное свидетельство о ликвидации. При этом делаются соответствующие записи в реестр. Сама процедура реорганизации занимает несколько месяцев и считается одной из самых сложных и дорогих.

Ликвидация физического лица-предпринимателя

Форма ФЛП СПД является одной из самых простых при ведении бизнеса. При этом процедура ликвидации ФЛП имеет схожую структуру с описанными выше процессами. Обязательно прохождение проверки в Пенсионном фонде, налоговой инспекции и фонде социального страхования.

Ликвидация ФЛП СПД проходит в несколько этапов:

— готовятся необходимые документы для прекращения деятельности;

— осуществляется публикация в СМИ о старте процесса ликвидации;

— проводятся проверки налоговой инспекцией;

— выполняется проверка со стороны органов Пенсионного Фонда;

— производится снятие с учета в налоговых службах и основных фондах;

— осуществляется передача регистратору всех бумаг, которые подтверждают факт снятия с учета.

Последний этап прекращения деятельности СПД – это уничтожение печати и исключение предпринимателя из реестра. Весь процесс, как правило, занимает не более нескольких месяцев.

Источник: utmagazine.ru

Статья 63. Порядок ликвидации юридического лица

1. Ликвидационная комиссия опубликовывает в средствах массовой информации, в которых опубликовываются данные о государственной регистрации юридического лица, сообщение о его ликвидации и о порядке и сроке заявления требований его кредиторами. Этот срок не может быть менее двух месяцев с момента опубликования сообщения о ликвидации.

Ликвидационная комиссия принимает меры по выявлению кредиторов и получению дебиторской задолженности, а также уведомляет в письменной форме кредиторов о ликвидации юридического лица.

2. После окончания срока предъявления требований кредиторами ликвидационная комиссия составляет промежуточный ликвидационный баланс, который содержит сведения о составе имущества ликвидируемого юридического лица, перечне требований, предъявленных кредиторами, результатах их рассмотрения, а также о перечне требований, удовлетворенных вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией.

Промежуточный ликвидационный баланс утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица. В случаях, установленных законом, промежуточный ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом.

3. В случае возбуждения дела о несостоятельности (банкротстве) юридического лица его ликвидация, осуществляемая по правилам настоящего Кодекса, прекращается и ликвидационная комиссия уведомляет об этом всех известных ей кредиторов. Требования кредиторов в случае прекращения ликвидации юридического лица при возбуждении дела о его несостоятельности (банкротстве) рассматриваются в порядке, установленном законодательством о несостоятельности (банкротстве).

4. Если имеющиеся у ликвидируемого юридического лица (кроме учреждений) денежные средства недостаточны для удовлетворения требований кредиторов, ликвидационная комиссия осуществляет продажу имущества юридического лица, на которое в соответствии с законом допускается обращение взыскания, с торгов, за исключением объектов стоимостью не более ста тысяч рублей (согласно утвержденному промежуточному ликвидационному балансу), для продажи которых проведение торгов не требуется.

В случае недостаточности имущества ликвидируемого юридического лица для удовлетворения требований кредиторов или при наличии признаков банкротства юридического лица ликвидационная комиссия обязана обратиться в арбитражный суд с заявлением о банкротстве юридического лица, если такое юридическое лицо может быть признано несостоятельным (банкротом).

5. Выплата денежных сумм кредиторам ликвидируемого юридического лица производится ликвидационной комиссией в порядке очередности, установленной статьей 64 настоящего Кодекса, в соответствии с промежуточным ликвидационным балансом со дня его утверждения.

6. После завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс, который утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица. В случаях, установленных законом, ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом.

7. В случаях, если настоящим Кодексом предусмотрена субсидиарная ответственность собственника имущества учреждения или казенного предприятия по обязательствам этого учреждения или этого предприятия, при недостаточности у ликвидируемых учреждения или казенного предприятия имущества, на которое в соответствии с законом может быть обращено взыскание, кредиторы вправе обратиться в суд с иском об удовлетворении оставшейся части требований за счет собственника имущества этого учреждения или этого предприятия.

8. Оставшееся после удовлетворения требований кредиторов имущество юридического лица передается его учредителям (участникам), имеющим вещные права на это имущество или корпоративные права в отношении юридического лица, если иное не предусмотрено законом, иными правовыми актами или учредительным документом юридического лица. При наличии спора между учредителями (участниками) относительно того, кому следует передать вещь, она продается ликвидационной комиссией с торгов. Если иное не установлено настоящим Кодексом или другим законом, при ликвидации некоммерческой организации оставшееся после удовлетворения требований кредиторов имущество направляется в соответствии с уставом некоммерческой организации на цели, для достижения которых она была создана, и (или) на благотворительные цели.

9. Ликвидация юридического лица считается завершенной, а юридическое лицо — прекратившим существование после внесения сведений о его прекращении в единый государственный реестр юридических лиц в порядке, установленном законом о государственной регистрации юридических лиц.

Комментарий к статье 63 ГК РФ

1. Комментируемая статья посвящена обычному (т.е. не связанному со специальной процедурой банкротства) порядку ликвидации ЮЛ и деятельности ликвидационной комиссии или ликвидатора (далее — ликвидком). Ликвидком осуществляет ряд мероприятий, которые и раскрывают сущность ликвидации как юридической процедуры, направленной на прекращение ЮЛ без универсального правопреемства (п. 1 ст. 61 ГК).

Ликвидком последовательно осуществляет следующее: во-первых, публикует в печатных СМИ, в которых публикуются данные о регистрации ЮЛ, информацию о ликвидации ЮЛ, о порядке и сроке заявления требований его кредиторами, который не может быть менее 2 месяцев с момента публикации о ликвидации (абз. 1 п. 1 ст.

63); во-вторых, выявляет и письменно уведомляет кредиторов ликвидируемого ЮЛ о предстоящей ликвидации ЮЛ-должника, получает дебиторскую задолженность (т.е. долги других лиц перед ликвидируемым ЮЛ) (абз. 2 п. 1 ст.

63); в-третьих, по окончании срока для предъявления требований кредиторами составляет промежуточный ликвидационный баланс, в котором должны быть сведения о составе имущества ликвидируемого ЮЛ, перечне предъявленных его кредиторами требований и результатах их рассмотрения (абз. 1 п. 2 ст. 63); в-четвертых, в соответствующих случаях (см. абз. 1 п. 4 ст. 61 и п. 1 ст. 65 ГК) согласно абз.

2 п. 4 ст. 61 ГК по итогам промежуточного ликвидационного баланса и исходя из соотношения объема требований кредиторов ликвидируемого ЮЛ к стоимости его имущества решает вопрос о проведении обычной процедуры ликвидации ЮЛ и осуществлении расчетов с его кредиторами в соответствии с правилами ст. ст.

63, 64 ГК или о возбуждении процедуры банкротства ЮЛ и открытии конкурсного производства (ст. 65 ГК); в-пятых, по итогам расчетов с кредиторами составляет окончательный ликвидационный баланс (п. 5 ст. 63); в-шестых, в соответствии с п. 7 ст.

63 решает вопрос в отношении имущества, оставшегося после расчетов с кредиторами; наконец, в-седьмых, уведомляет регистрирующий орган о завершении процесса ликвидации ЮЛ (такое возможно не ранее чем через 2 месяца с момента опубликования в СМИ информации о ликвидации ЮЛ); по завершении процесса ликвидации ЮЛ предоставляет для регистрации в связи с его ликвидацией все необходимые документы, в том числе окончательный ликвидационный баланс (ст. 21, п. п. 2 — 4 ст. 22 Закона о регистрации юридических лиц).

Ликвидком — особый (чрезвычайный) орган ликвидируемого ЮЛ, с момента ее назначения к ней переходят полномочия по управлению делами ЮЛ, она же выступает от его имени в суде, в том числе в качестве ответчика (п. п. 2, 3 ст. 62, п. 4 ст. 64 ГК, п. 4 ст. 18 Закона о некоммерческих организациях). За прежними органами ЮЛ сохраняются только некоторые полномочия.

Так, согласно абз. 2 п. 2, п. 5 ст. 63 ГК и п. 3 ст.

20 Закона о регистрации юридических лиц учредители (участники) ЮЛ или орган, принявший решение о ликвидации ЮЛ, должны: а) уведомить регистрирующий орган о формировании ликвидкома; б) утвердить составленный им промежуточный ликвидационный баланс; в) уведомить регистрирующий орган о составлении последнего; г) утвердить окончательный ликвидационный баланс. В предусмотренных законом случаях утверждение ликвидационных балансов требует согласования с уполномоченным госорганом.

Так, утверждение промежуточного и окончательного ликвидационных балансов кредитной организации и жилищного накопительного кооператива требует согласования соответственно с ЦБ РФ и с федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в сфере финансовых рынков (ст. 23 Закона о банках, п. 7 ст.

14 ФЗ от 30 декабря 2004 г. N 215-ФЗ «О жилищных накопительных кооперативах» (с изм.) (СЗ РФ. 2005. N 1 (ч. I). Ст.

41)).

2. При обычной ликвидации ЮЛ и удовлетворении ликвидкомом требований его кредиторов закон устанавливает правила последовательности реализации его имущества (п. 3 ст. 63) и правила очередности удовлетворения требований кредиторов (см. комментарий к ст. 64 ГК).

Требования кредиторов удовлетворяются прежде всего за счет денежных (оборотных) средств ликвидируемого ЮЛ и только при недостаточности имеющихся денежных средств — из средств от продажи иного его имущества с публичных торгов в порядке, установленном для исполнения судебных решений. Подробнее о реализации на торгах неденежного имущества (вещей, ценных бумаг, имущественных прав) ликвидируемого ЮЛ см. гл. 9, 10 Закона об исполнительном производстве.

Ликвидком производит денежные выплаты кредиторам ликвидируемого ЮЛ в соответствии с промежуточным ликвидационным балансом начиная со дня его утверждения учредителями (участниками) ликвидируемого ЮЛ или органом, принявшим решение о ликвидации (для кредиторов первой и второй очереди), или по истечении одного месяца со дня его утверждения (для кредиторов третьей и четвертой очереди) (абз. 2 п. 2 и п. 4 ст.

63, п. 1 ст. 64 ГК). В соответствующих случаях (см. абз. 1 п. 4 ст. 61 и п. 1 ст. 65 ГК) если стоимость имущества ликвидируемого ЮЛ недостаточна для удовлетворения требований кредиторов, ЮЛ подлежит ликвидации, а требования кредиторов — удовлетворению только в соответствии со специальными правилами законодательства о банкротстве (абз. 2 п. 4 ст.

61 ГК).

3. Особо в ст. 63 упоминаются учреждения (п. п. 3, 6) и казенные предприятия (п. 6). В части учреждений правила п. п. 3, 6 ст. 63 не соответствуют современной редакции ст. 120 и ст. 298 ГК. Во-первых, они справедливы только в отношении частных и бюджетных учреждений, ответственность которых ограничивается их денежными средствами (абз. 4 п. 2 ст. 120 ГК; см. также абз.

1 п. 1 ст. 298 ГК). Напротив, автономные учреждения помимо денежных средств отвечают и иным движимым имуществом, не являющимся особо ценным (абз. 5 п. 2 ст. 120 ГК; см. также абз. 2 п. 1 ст. 298 ГК). Поэтому такое имущество автономного учреждения подлежит продаже с публичных торгов при удовлетворении требований кредиторов (п. 3 ст.

63), его также следует иметь в виду наряду с упоминаемыми денежными средствами в п. 6 ст. 63 (см. также п. 4 ст. 2, п. 2 ст. 19 Закона об автономных учреждениях).

Во-вторых, право кредиторов обратиться с требованием к собственнику имущества учреждения, о котором говорится в п. 6 ст. 63, также справедливо только в отношении частных и бюджетных учреждений, так как собственник имущества автономного учреждения по обязательствам последнего не отвечает (ср. абз. 4 и 5 п. 2 ст. 120 ГК; см. также п. 5 ст. 2 Закона об автономных учреждениях).

Наконец, в-третьих, согласно п. 3 ст. 63 при удовлетворении требований кредиторов подлежит продаже с публичных торгов всякое имущество (движимое и недвижимое) всякого учреждения (частного, бюджетного, автономного), если оно приобретено учреждением самостоятельно на средства от доходной (предпринимательской) деятельности (п. 2 ст. 298 ГК); такое имущество также следует иметь в виду наряду с упоминаемыми в п. 6 ст. 63 денежными средствами.

Упоминание в п. 6 ст. 63 о казенных предприятиях соответствует правилам п. 5 ст. 113 и п. 5 ст. 115 ГК. Одновременно правило п. 6 ст.

63 неоригинально: аналогичные требования кредиторов возможны не только при ликвидации частных и бюджетных учреждений и казенных предприятий, но и при ликвидации всех тех ЮЛ, учредители (участники) которых несут субсидиарную ответственность по их обязательствам (например, хозяйственных товариществ — п. 1 ст. 69, ст. 75, п. 2 ст. 82 ГК, обществ с дополнительной ответственностью — п. 1 ст.

95 ГК, производственных кооперативов — п. 2 ст. 107 ГК).

4. В п. 7 ст. 63, посвященном имуществу ликвидируемого ЮЛ, оставшегося после расчетов с кредиторами (далее — остаточное имущество), речь идет о тех ЮЛ, в отношении которых или в отношении имущества которых их учредители (участники) сохраняют имущественные — обязательственные или вещные — права (п. 2 ст. 48 ГК). Такое имущество передается учредителям (участникам) как ликвидационная стоимость (квота), однако данное правило имеет диспозитивную редакцию, а потому является общим и применяется во всех случаях, если иное не предусмотрено законом, иными правовыми актами или учредительными документами ЮЛ.

Правило п. 7 ст. 63 действует в отношении учреждений, унитарных предприятий, хозяйственных товариществ и обществ, производственных и потребительских кооперативов. Между тем во всех этих организациях механизм распределения остаточного имущества оригинален.

Так, остаточное имущество частного учреждения передается его учредителю (собственнику), только если иное не предусмотрено законами и иными правовыми актами РФ или учредительными документами такого учреждения (п. 3 ст. 20 Закона о некоммерческих организациях).

Остаточное имущество государственного и муниципального автономного учреждения (включая и то, на которое не может быть обращено взыскание по его обязательствам) во всяком случае передается учредителю (собственнику) (п. 3 ст. 19 Закона об автономных учреждениях).

Аналогична судьба остаточного имущества государственного и муниципального бюджетного учреждения и унитарного предприятия: за отсутствием иного в законодательстве (в том числе в Законе об унитарных предприятиях) применяется общее правило п. 7 ст. 63.

В производственном кооперативе остаточное имущество делится между его членами в порядке, предусмотренном не законом, а уставом кооператива или соглашением членов (п. 5 ст. 27 Закона о производственных кооперативах), а в потребительском кооперативе (обществе) — делится между его членами, если иное не предусмотрено уставом, но во всяком случае имущество неделимого фонда подлежит передаче другому (другим) кооперативу на основании решения общего собрания ликвидируемого потребительского общества (п. п. 4, 5 ст. 30 Закона о потребительской кооперации).

В товариществах на вере из остаточного имущества прежде всего получают вклады участники-вкладчики, после них — участники — полные товарищи, и только после выплат по вкладам оставшееся имущество товарищества на вере распределяется между всеми участниками пропорционально их долям в складочном капитале товарищества на вере, если иной (непропорциональный) порядок распределения имущества не предусмотрен учредительным договором или соглашением между полными товарищами и вкладчиками (п. 2 ст. 86 ГК).

В обществах с ограниченной (дополнительной) ответственностью из остаточного имущества в первую очередь выплачивается распределенная, но невыплаченная прибыль, во вторую — прочее имущество делится между всеми участниками пропорционально их долям в уставном капитале (п. 1 ст. 58 Закона об обществах с ограниченной ответственностью).

При распределении остаточного имущества в акционерных обществах учитывается наличие акций, подлежащих выкупу, а также привилегированных акций, в том числе с фиксированным размером ликвидационной стоимости (квоты) (п. 1 ст. 23 Закона об акционерных обществах).

Остаточное имущество некоммерческого партнерства, которое лишь условно можно отнести к числу ЮЛ, упоминаемых в абз. 2 п. 2 ст. 48 ГК (см. коммент. к ст.

48 ГК), может вернуться к члену партнерства по общему правилу (если иное не установлено федеральными законами или учредительными документами партнерства) только в части, а именно не более чем в размере его имущественного взноса в данное партнерство. Остальное остаточное имущество некоммерческого партнерства идет на те цели, ради которых партнерство создавалось, и (или) на благотворительные цели либо (при невозможности его использования в соответствии с учредительными документами) обращается в доход государства (п. 3 ст. 8, п. п. 1, 2 ст. 20 Закона о некоммерческих организациях).

5. Иное дело — общественные и религиозные организации (объединения), фонды, объединения ЮЛ, автономные некоммерческие организации. Поскольку учредители (участники) этих ЮЛ не имеют в отношении их никаких имущественных прав (п. 3 ст. 48 ГК, абз. 2 п. 1 ст.

10 Закона о некоммерческих организациях), они не имеют и права на ликвидационную квоту. Остаточное имущество этих организаций (среди которых нет ни одной коммерческой) направляется в соответствии с учредительными документами некоммерческой организации на цели, в интересах которых она была создана, и (или) на благотворительные цели. Если использование имущества ликвидируемой некоммерческой организации в соответствии с ее учредительными документами не представляется возможным, оно обращается в доход государства (п. 1 ст. 20 Закона о некоммерческих организациях).

В конкретных организациях данное общее правило опять-таки имеет специфику. Так, остаточное имущество общественного объединения направляется на цели, предусмотренные уставом, а при отсутствии в уставе соответствующих разделов — на цели, определяемые решением съезда (конференции) или общего собрания о ликвидации общественного объединения, а в спорных случаях — решением суда (ст. 26 Закона об общественных объединениях).

Судьба остаточного имущества зависит не только от формы ликвидируемого ЮЛ, но и от иных обстоятельств, например от преследуемых организацией целей (профиля деятельности), от основания ее ликвидации. Так, остаточное имущество благотворительных организаций, которые, будучи неправительственными (негосударственными и немуниципальными) некоммерческими организациями, могут создаваться в форме общественных организаций (объединений), фондов, учреждений и др., используется на благотворительные цели в порядке, предусмотренном уставом данной организации, или по решению ликвидкома, если иной порядок использования остаточного имущества не предусмотрен в уставе данной организации или если иное не установлено федеральным законом (п.

1 ст. 6, ст. 7, п. 3 ст. 11 Закона о благотворительной деятельности). В свою очередь, остаточное имущество организации, ликвидированной в соответствии с законодательством о противодействии экстремизму (терроризму), конфискуется в доход Российской Федерации (ч. 5 ст.

9 Закона о противодействии экстремизму, п. 3 ст. 24 Закона о противодействии терроризму).

Судьбу имущества ликвидируемой госкорпорации должен определять учредивший ее закон (абз. 2 п. 3 ст. 7.1 Закона о некоммерческих организациях).

6. Ликвидация ЮЛ считается завершенной после внесения записи о его исключении из ЕГРЮЛ. С этого же момента прекращаются правоспособность и само существование ЮЛ как субъекта гражданского права (абз. 1 п. 3 ст. 49, п. 8 ст. 63 ГК). О ликвидации ЮЛ регистрирующий орган публикует информацию (п. 6 ст. 22 Закона о регистрации юридических лиц).

О так называемой упрощенной (внесудебной) ликвидации ЮЛ см. ст. 21.1, п. п. 7 — 9 ст. 22 Закона о регистрации юридических лиц (см. также коммент. к ст. 61 ГК).

Другой комментарий к статье 63 ГК РФ

1. Данная статья содержит общие правила о порядке ликвидации юридических лиц; они могут быть дополнены законами и иными правовыми актами об отдельных видах юридических лиц (однако эти акты действуют лишь в части, не противоречащей нормам ГК). Так, некоторые дополнительные правила о государственных и муниципальных унитарных предприятиях и хозяйственных обществах, в которых доля участия государства или муниципального образования составляет не менее 25%, предусмотрены Указом Президента РФ от 02.06.94 N 1114 «О продаже государственных предприятий-должников» и утвержденным им Положением о порядке продажи государственных предприятий-должников.

2. Пункт 1 комментируемой статьи возлагает на ликвидационную комиссию ряд обязанностей.

Во-первых, она должна поместить в органах печати публикацию о ликвидации юридического лица и о порядке и сроке принятия от кредиторов требований к ликвидируемому юридическому лицу, который не может быть менее двух месяцев со дня публикации.

Установленный срок для принятия требований кредиторов не является пресекательным, т.к. из п. 5 ст. 64 вытекает, что требования кредиторов могут быть заявлены и после истечения срока, установленного ликвидационной комиссией для их предъявления, вплоть до завершения ликвидации юридического лица.

Во-вторых, ликвидационная комиссия обязана принимать меры к выявлению кредиторов ликвидируемого юридического лица и независимо от публикации о ликвидации юридического лица в печати письменно уведомить каждого кредитора о ликвидации юридического лица не позднее срока, необходимого для заявления ими требований в пределах установленного срока для их принятия.

В-третьих, она принимает меры к получению дебиторской задолженности, которые могут заключаться в удержании имущества должников ликвидируемого юридического лица, зачете взаимных однородных требований, предъявлении требований о добровольном погашении задолженности или предъявлении соответствующих исков в суд.

Согласно п. 12 Постановления Пленумов ВС РФ и ВАС РФ N 15/18 срок исковой давности при предъявлении таких исков исчисляется с момента, когда о нарушенном праве узнало или должно было узнать юридическое лицо, а не ликвидационная комиссия.

О порядке предъявления исков см. также п. 3 коммент. к ст. 62.

3. Пункты 2 и 5 комментируемой статьи предусматривают последовательное составление двух ликвидационных балансов — промежуточного и окончательного. Промежуточный баланс отражает состояние дел и имущества ликвидируемого юридического лица на момент принятия решения о ликвидации и консолидирует соответствующие данные, на базе которых ликвидационная комиссия (ликвидатор) проводит расчеты с кредиторами и заявляет претензии и иски к должникам. Кредиторы ликвидируемого юридического лица вправе предъявлять к нему требования, не учтенные в промежуточном ликвидационном балансе, а должники могут оспаривать предъявленные к ним; споры решаются в судебном порядке. Такой промежуточный баланс предусмотрен и п. 21 указанного выше Положения о порядке продажи государственных предприятий-должников.

Упомянутый п. 5 комментируемой статьи окончательный ликвидационный баланс отражает актив, оставшийся после окончания всех расчетов и дел данного юридического лица, т.е. то имущество, с которым ликвидационная комиссия (ликвидатор) должна поступить в соответствии с требованиями п. 7 комментируемой статьи.

4. Со дня утверждения промежуточного ликвидационного баланса начинает осуществляться выплата денежных сумм кредиторам первых четырех очередей, а по истечении месяца со дня его утверждения — кредиторам пятой очереди.

О порядке очередности удовлетворения требований кредиторов см. коммент. к ст. 64.

5. Предусмотренное п. 6 статьи право кредиторов, не получивших полного удовлетворения своих требований ввиду недостатка денежных средств у ликвидированного учреждения, а у казенного предприятия (завода, фабрики, хозяйства) — любого его имущества, потребовать удовлетворения в оставшейся части от собственника имущества ликвидированного юридического лица основано в отношении учреждений — на норме п. 2 ст. 120 ГК, а в отношении казенных предприятий — на норме п. 5 ст. 115 ГК, согласно которым собственники имущества этих юридических лиц несут субсидиарную ответственность по их обязательствам.

6. Лица, имеющие вещные права на оставшиеся после расчетов с кредиторами объекты, сохраняют те самые права, которые они имели до ликвидации юридического лица. Распределение другого имущества между указанными в законе или учредительных документах лицами (в частности, теми, кто не вполне удачно назван в ГК «имеющим. обязательственные права в отношении этого юридического лица») носит другой характер.

Поскольку ГК, в отличие от некоторых других законодательных систем, не требует обязательной продажи оставшегося имущества и последующего распределения вырученных сумм, такое имущество может быть распределено в натуре с соблюдением требований п. 7 ст. 63. В этом случае к указанным лицам переходит право, которым обладало ликвидированное юридическое лицо. Нормы ст. 61 — 64 ГК не исключают возможности возникновения по поводу этого права коллизий и споров с третьими лицами.

7. В случаях, когда ликвидируется юридическое лицо, фактически прекратившее свою деятельность, а его руководители отсутствуют и установить их местонахождение не представляется возможным, применяются правила § 2 «Банкротство отсутствующего должника» гл. XI «Упрощенные процедуры банкротства» Закона о банкротстве (п. 10 письма Президиума ВАС РФ от 13.01.2000 N 50).

8. Законом о государственной регистрации юридических лиц и индивидуальных предпринимателей установлен порядок регистрации действий, связанных с ликвидацией юридического лица.

Орган или лицо, принявшие решение о ликвидации юридического лица, обязаны в 3-дневный срок письменно уведомить об этом регистрирующий орган по месту нахождения ликвидируемого юридического лица с приложением своего решения. В реестр вносится запись о нахождении юридического лица в стадии ликвидации, и с этого момента не допускается совершение записей об изменениях в его учредительных документах, о регистрации других юридических лиц, в качестве учредителей которых выступает ликвидируемое юридическое лицо, о регистрации юридических лиц, создаваемых путем реорганизации ликвидируемого юридического лица.

Регистрирующий орган должен быть уведомлен о назначении ликвидационной комиссии (ликвидатора) и о составлении промежуточного ликвидационного баланса.

После завершения всех предусмотренных законодательством действий по ликвидации в регистрирующий орган представляются документы, перечисленные в ст. 21 Закона о государственной регистрации юридических лиц и индивидуальных предпринимателей. Ликвидация считается законченной и юридическое лицо прекращенным (прекратившим свою деятельность) с момента внесения соответствующей записи в государственный реестр. Регистрирующий орган публикует информацию о ликвидации юридического лица (ст. 20 — 22 Закона).

Источник: progkrf.ru

Статья 63. «Гражданский кодекс РФ (часть первая)» от 30.11.1994 N 51-ФЗ (ред. от 24.07.2023)

Статья 63 ГК РФ ч.1 . Порядок ликвидации юридического лица

Статья 63. Порядок ликвидации юридического лица

1. Ликвидационная комиссия опубликовывает в средствах массовой информации, в которых опубликовываются данные о государственной регистрации юридического лица, сообщение о его ликвидации и о порядке и сроке заявления требований его кредиторами. Этот срок не может быть менее двух месяцев с момента опубликования сообщения о ликвидации.

Ликвидационная комиссия принимает меры по выявлению кредиторов и получению дебиторской задолженности, а также уведомляет в письменной форме кредиторов о ликвидации юридического лица.

2. После окончания срока предъявления требований кредиторами ликвидационная комиссия составляет промежуточный ликвидационный баланс, который содержит сведения о составе имущества ликвидируемого юридического лица, перечне требований, предъявленных кредиторами, результатах их рассмотрения, а также о перечне требований, удовлетворенных вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией.

Промежуточный ликвидационный баланс утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица. В случаях, установленных законом, промежуточный ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом.

3. В случае возбуждения дела о несостоятельности (банкротстве) юридического лица его ликвидация, осуществляемая по правилам настоящего Кодекса, прекращается и ликвидационная комиссия уведомляет об этом всех известных ей кредиторов. Требования кредиторов в случае прекращения ликвидации юридического лица при возбуждении дела о его несостоятельности (банкротстве) рассматриваются в порядке, установленном законодательством о несостоятельности (банкротстве).

4. Если имеющиеся у ликвидируемого юридического лица (кроме учреждений) денежные средства недостаточны для удовлетворения требований кредиторов, ликвидационная комиссия осуществляет продажу имущества юридического лица, на которое в соответствии с законом допускается обращение взыскания, с торгов, за исключением объектов стоимостью не более ста тысяч рублей (согласно утвержденному промежуточному ликвидационному балансу), для продажи которых проведение торгов не требуется.

В случае недостаточности имущества ликвидируемого юридического лица для удовлетворения требований кредиторов или при наличии признаков банкротства юридического лица ликвидационная комиссия обязана обратиться в арбитражный суд с заявлением о банкротстве юридического лица, если такое юридическое лицо может быть признано несостоятельным (банкротом).

5. Выплата денежных сумм кредиторам ликвидируемого юридического лица производится ликвидационной комиссией в порядке очередности, установленной статьей 64 настоящего Кодекса, в соответствии с промежуточным ликвидационным балансом со дня его утверждения.

6. После завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс, который утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица. В случаях, установленных законом, ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом.

7. В случаях, если настоящим Кодексом предусмотрена субсидиарная ответственность собственника имущества учреждения или казенного предприятия по обязательствам этого учреждения или этого предприятия, при недостаточности у ликвидируемых учреждения или казенного предприятия имущества, на которое в соответствии с законом может быть обращено взыскание, кредиторы вправе обратиться в суд с иском об удовлетворении оставшейся части требований за счет собственника имущества этого учреждения или этого предприятия.

8. Оставшееся после удовлетворения требований кредиторов имущество юридического лица передается его учредителям (участникам), имеющим вещные права на это имущество или корпоративные права в отношении юридического лица, если иное не предусмотрено законом, иными правовыми актами или учредительным документом юридического лица. При наличии спора между учредителями (участниками) относительно того, кому следует передать вещь, она продается ликвидационной комиссией с торгов. Если иное не установлено настоящим Кодексом или другим законом, при ликвидации некоммерческой организации оставшееся после удовлетворения требований кредиторов имущество направляется в соответствии с уставом некоммерческой организации на цели, для достижения которых она была создана, и (или) на благотворительные цели.

9. Ликвидация юридического лица считается завершенной, а юридическое лицо — прекратившим существование после внесения сведений о его прекращении в единый государственный реестр юридических лиц в порядке, установленном законом о государственной регистрации юридических лиц.

Комментарий к статье 63 ГК РФ ч.1

1. Пунктом 1 комментируемой статьи определено, что ликвидационная комиссия опубликовывает в средствах массовой информации, в которых опубликовываются данные о государственной регистрации юридического лица, сообщение о его ликвидации и о порядке и сроке заявления требований его кредиторами. Этот срок не может быть менее двух месяцев с момента опубликования сообщения о ликвидации.

Соответственно сведения о ликвидации юридического лица публикуются в указанном вестнике.

В соответствии с абзацем вторым п. 1 ст. 63 ГК РФ ликвидационная комиссия (ликвидатор) принимает меры по выявлению кредиторов и получению дебиторской задолженности, а также уведомляет в письменной форме кредиторов о ликвидации юридического лица.

Указанная обязанность ликвидационной комиссии (ликвидатора) по совершению действий, направленных на разрешение надлежащим образом вопросов, касающихся расчетов с кредиторами, распространяется в равной мере как на кредиторов по обязательствам, возникшим до начала ликвидационной процедуры, так и на кредиторов по текущим (возникшим в процедуре ликвидации) обязательствам ликвидируемого юридического лица.

2. Ликвидационная комиссия юридического лица в соответствии с пунктом 2 статьи 63 ГК РФ обязана составить промежуточный ликвидационный баланс, содержащий сведения о составе имущества ликвидируемого юридического лица, а также провести полный анализ финансового состояния ликвидируемого юридического лица и необходимые мероприятия для выявления непогашенной задолженности перед кредиторами.

Значение промежуточного баланса состоит в том, что он отражает состояние дел и имущества ликвидируемого юридического лица на момент принятия решения о ликвидации и консолидирует соответствующие данные, на базе которых ликвидационная комиссия (ликвидатор) проводит расчеты с кредиторами и заявляет претензии и иски к должникам.

По общему правилу промежуточный ликвидационный баланс утверждается только учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица, однако в случаях, установленных законом, необходимо его согласование с уполномоченным государственным органом. Так, согласно п. 7 ст. 14 Закона о жилищных накопительных кооперативах, при ликвидации жилищного накопительного кооператива промежуточный ликвидационный баланс и окончательный ликвидационный баланс утверждаются общим собранием членов кооператива по согласованию с Банком России.

3. В силу п. 3 ст. 63 ГК РФ при возбуждении дела о несостоятельности (банкротстве) юридического лица его ликвидация, осуществляемая по правилам Гражданского кодекса РФ, прекращается и ликвидационная комиссия уведомляет об этом всех известных ей кредиторов. Требования кредиторов в данном случае рассматриваются в порядке, установленном законодательством о несостоятельности (банкротстве).

4. Пункт 4 комментируемой статьи обязывает ликвидационную комиссию при недостаточности денежных средств обратить в деньги иное имущество (например, основные средства, товарные запасы, сырье, материалы и т.п.) для расчетов с кредиторами. Продажа имущества должна осуществляться с публичных торгов.

Вместе с тем указанный пункт также предусматривает, что имущество стоимостью не более 100 тыс. руб. (согласно утвержденному промежуточному ликвидационному балансу) может быть продано без проведения торгов.

5 — 6. Пунктом 5 статьи 63 ГК РФ предусмотрено, что выплата денежных средств кредиторам ликвидируемого юридического лица производится ликвидационной комиссией в порядке очередности, установленной статьей 64 ГК РФ (см. комментарий к ней), в соответствии с промежуточным ликвидационным балансом, начиная со дня его утверждения, за исключением кредиторов третьей и четвертой очереди, выплаты которым производятся по истечении месяца со дня утверждения промежуточного ликвидационного баланса. После завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс, который утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица. При этом в случаях, установленных законом, ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом.

7. Важным является правило п. 7 ст. 63 ГК, которое регулирует порядок реализации субсидиарной ответственности собственника имущества учреждения или казенного предприятия по обязательствам этого учреждения или предприятия, при недостаточности у ликвидируемых учреждения или казенного предприятия имущества, на которое в соответствии с законом может быть обращено взыскание.

8. В силу п. 8 ст. 63 ГК РФ оставшееся после удовлетворения требований кредиторов имущество юридического лица передается его учредителям (участникам), имеющим вещные права на это имущество или корпоративные права в отношении юридического лица, если иное не предусмотрено законом, иными правовыми актами или учредительным документом юридического лица.

Согласно п. 3 ст. 24 Федерального закона от 06.03.2006 N 35-ФЗ (ред. от 06.07.2016) «О противодействии терроризму» оставшееся после удовлетворения требований кредиторов имущество организации, ликвидируемой по основаниям, предусмотренным настоящей статьей, подлежит конфискации и обращению в доход государства в порядке, установленном Правительством Российской Федерации. Решение о конфискации указанного имущества и его обращении в доход государства выносится судом одновременно с решением о ликвидации организации.

9. В силу пункта 9 комментируемой статьи ликвидация юридического лица считается завершенной, а юридическое лицо — прекратившим существование после внесения об этом записи в ЕГРЮЛ.

А в п. 6 ст. 22 Федерального закона от 08.08.2001 N 129-ФЗ (ред. от 31.12.2017) «О государственной регистрации юридических лиц и индивидуальных предпринимателей» установлено, что ликвидация юридического лица считается завершенной, а юридическое лицо прекратившим свою деятельность после внесения об этом записи в Единый государственный реестр юридических лиц. Регистрирующий орган публикует информацию о ликвидации юридического лица.

С.П. Гришаев, Т.В. Богачева, Ю.П. Свит

«ГРАЖДАНСКИЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ. ЧАСТЬ ПЕРВАЯ. ПОСТАТЕЙНЫЙ КОММЕНТАРИЙ»

Источник: bazanpa.ru