Росгосстрах — российская группа страховых компаний, созданная 10 февраля 1992 года путем преобразования Правления Госстраха СССР и республиканского управления Госстраха СССР в Российскую государственную акционерную страховую компанию Росгосстрах. Является крупнейшей по масштабам (присутствию в регионах), собранным страховым премиям, активам и резервам страховой организацией в России. На протяжении длительного времени занимает первое место по объёмам собираемой страховой премии в стране. Относится к категории системообразующих российских страховых компаний. В настоящее время «Росгосстрах» является публичной акционерной компанией.

После революции 1917 года система страхования в России полностью изменилась. Декретом Совета Народных Комиссаров РСФСР от 23 марта 1918 года была существенно ограничена деятельность акционерных страховых обществ, а земское и взаимное страхование были переданы в ведение советов и совнархозов.

Спустя восемь месяцев 28 ноября 1918 года был принят декрет «Об организации страхового дела в Российской республике», согласно которому страхование в стране объявлялось государственной монополией, а всё имущество и капиталы, принадлежавшие частным компаниям, передавались государству. Последовавшая эпоха НЭПа привела к возрождению частного крестьянского хозяйства и мелкого предпринимательства, которые существовали параллельно с кооперацией и государственными хозяйственными органами. Коммерческая и развивающаяся хозяйственная деятельность нуждалась в реорганизации страхования, восстановление которого было осуществлено декретом Совнаркома за подписью В. И. Ленина от 6 октября 1921 г. «О государственном имущественном страховании», заложившим основы создания и развития государственного страхового дела. В ходе выполнения этого декрета в составе Наркомата финансов СССР было образовано Главное управление государственного страхования (Госстрах), имущественное государственное страхование возобновилось в виде государственной страховой монополии. Декрет от 6 октября 1921 г. предписывал «организовать во всех местностях РСФСР, как в сельских, так и в городских, государственное имущественное страхование частных хозяйств от нижеследующих стихийных бедствий: пожаров, падежа скота, градобития растительных культур, а также аварий на путях водного и сухопутного транспорта».

18 сентября 1925 года Президиум ЦИК и СНК СССР утвердил «Положение о государственном страховании СССР». Согласно этому Положению было установлено, что «государственное страхование осуществляется на всей территории Союза ССР единым предприятием Госстрах, пользующимся правами юридического лица». Госстраху было поручено осуществлять общее руководство и надзор за страховыми операциями и за организацией страхового дела во всём Союзе ССР, было дано право распоряжаться имуществом и капиталами государственного страхования, разрабатывать правила страхования, страховые тарифы, общесоюзные планы страхования, изучать стихийные явления и риски, предусматриваемые различными видами страхования.

Все операции Госстраха делились на обязательное («окладное») и добровольное страхование. В обязательном порядке страховались крестьянские лошади, крупный рогатый скот, частные дома — на селе и в городе, а также посевы. Население могло застраховать те же объекты «сверх оклада» — до полной стоимости объекта страхования.

Государственное имущество не подлежало обязательному страхованию. Колхозы, бывшие формально кооперативными предприятиями, страховали своё имущество. А совхозы, считавшиеся государственными предприятиями, не подлежали обязательному страхованию — их риски государство брало на себя. Обязательное «окладное» страхование совхозов было введено только в начале 70-х годов.

Территориальные органы Госстраха строили бывшие агенты обществ земского взаимного страхования (в сегодняшней терминологии это руководители районных подразделений страховой компании) — более 5 тысяч таких агентов были приняты в Госстрах СССР на работу.

В 1921—1930 годах Госстрах СССР собрал 1,4 млрд рублей страховой премии, что соответствует 8,7 млрд долларов США в ценах 2009 года. При этом в портфеле Госстраха было примерно поровну обязательного и добровольного страхования. Например, общий объем премий по обязательному и добровольному страхованию за 1927 год составил 212 млн рублей. Из них премии по обязательному страхованию — 109 млн рублей (51,4 %), по добровольному — 103 млн рублей(48,5 %).

Объем выплат по «внутреннему» страхованию (без учета страхования экспортно-импортного) Госстраха СССР в 1921—1930 годах составил 568 млн рублей, при этом максимальный объем выплат пришелся на 1928 год — 214 млн рублей.

В 1930 г. в Госстрахе по обязательным программам были застрахованы 30,8 млн лошадей (из них в РСФСР — 23 млн.), 53 млн голов крупного рогатого скота (37,7 млн. — в РСФСР), 22,5 млн строений в городе и на селе (в РСФСР — 14,6 млн.).

Госстрах вышел на заграничный рынок в начале 1924 года в связи со страхованием советского импорта и экспорта. До этого периода экспорт и импорт страховались торгпредствами и другими советскими организациями за границей в иностранных страховых обществах.

Торгпредство в Германии, АРКОС и Центросоюз в Лондоне, Амторг в Нью-Йорке имели с иностранными страховыми обществами соглашения длительного характера, так называемые генеральные полисы, на основании которых приняли перед этими обществами обязательство страховать у них все свои грузы как во время морского и железнодорожного пути, так и во время нахождения их на складе.

Свой первый перестраховочный договор Госстрах заключил в марте 1924 года с одним из крупнейших английских страховых обществ. Этот договор просуществовал очень не долго, уже в октябре того же года, Госстрах вынужден был его расторгнуть и заключить новое соглашение с целой группой английских страховых обществ.

Вскоре после заключения транспортного договора, Госстрах заключил соглашение о перестраховании рисков на складах как на заграничной территории, так и на территории Советского Союза, в том числе — о перестраховании лесоматериалов, по которым требовалось представление иностранных полисов в связи залогом их в иностранных банках.

В перестраховочном договоре Госстраха на 1936 год участвуют страховые общества Англии, Италии, Германии, Франции, Испании, Чехословакии, Австрии, Норвегии и Японии.

Для того, чтобы улучшить обслуживание страхованием экспорта и импорта, а также для установления связей на иностранных страховых рынках, Госстрах совместно с НКВТ и кооперацией основал в Лондоне в начале 1925 года акционерное общество с уплаченным капиталом 100 тыс. фунтов стерлингов под названием «Блекбалси» в Лондоне. Аналогичное общество было организовано в 1927 году в Гамбурге с капиталом 1 млн германских марок, из которых уплачено 250 тыс. германских марок. Это общество называется «Софаг».

Ещё большее значение для валютного баланса Госстраха имели его операции по страхованию в странах Востока, главным образом — в Монголии, затем в Китае, Иране и Туве, где Госстрах работал через свои генеральные представительства.

В 1922 году Главным Правлением в Москве был организован Отдел Транспортного Страхования. Поскольку операции по транспортному страхованию обнимают собою также и грузы экспортируемые и импортируемые СССР, Госстрах в целях развития, главным образом, операций по морскому страхованию, приступил к созданию заграничной агентуры с соответствующего разрешения Наркомфина от 7 мая 1923 года. Прежде всего такая агентура была создана на Западе и в лимитрофах, в связи с развитием нашей торговли, также и на Востоке.

Построение аппарата за границей шло по двум направлениям:

а) путём выдачи экспорто — импортным организациям генеральных полисов;

б) путём назначения агентами Госстраха Торгпредств СССР и привлечения к агентуре работающих за границей транспортно — торговых советских предприятий как б. Доброфлот, Дерутра и Аркос, а также организация своего представительства в Лондоне.

В результате работы, Госстрах имел агентуры и специальные представительства, работавшие по транспортному страхованию, в 11 странах мира, включая такие страны, как Китай, Монголию, Персию (Иран), Турцию.

В 1923 году Госстрах по специальному постановлению Совнаркома ввел страхование «каско» самолетов, в 1924 году — страхование грузов, отправляемых в плотах, ранее не практиковавшееся в России, и в 1925 году — страхование вагонов и, в связи с развитием авто-моторного транспорта, — страхование «каско» моторных экипажей и близко связанное с ним страхование гражданской ответственности.

При участии Госстраха были разработаны и утверждены Совнаркомом и Цик’ом Союза такие чрезвычайно важные декреты как, «О морской перевозки грузов и пассажиров» и «Об общей и частной аварии и убытках от столкновения морских судов».

Помимо страхования экспортно — импортных грузов, значительное развитие получили операции по страхованию грузов большого каботажа. Освоение Дальневосточного края, вступление в эксплуатацию Северного морского пути — значительно увеличили переброску грузов морским путём из балтийский и черноморских портов Союза в порты Дальнего Востока и из Архангельска и Мурманска во вновь созданные порты и пункты в Арктике. Большинство грузов, отправляемых большим каботажем страховались в Госстрахе и в связи с опасностью некоторых рейсов перестраховывались также и в иностранных обществах.

Советский морской торговый флот, как правило не страховался, однако, все иностранные суда во время их зафрахтования для совершения карских и иных арктических рейсов — страховались в Госстрахе, за счет тех организаций, которыми они были застрахованы, так же как и все советские суда, находившиеся в эксплуатации государственных морских пароходств, когда они передавались Главному управлению Северного морского пути на время совершения арктических рейсов.

В 1931—1940 гг. Госстрах СССР собрал 12,7 млрд рублей страховых премий, что эквивалентно 71,4 млрд долларов США в ценах 2009 года. Рекордным был 1940 г., когда премии составили 2,2 млрд рублей. В 30-е годы доля добровольного страхования в портфеле Госстраха СССР упала. Так, в общий объем премий за 1938 год по обязательному и добровольному страхованию составил 2 млрд рублей.

Из них по обязательному страхованию — 1,47 млрд рублей (73,3 %), по добровольному — 533 млн рублей (26,6 %).

Объем выплат по «внутреннему» страхованию в 1931—1940 гг. составил 6,7 млрд рублей, максимальный объем выплат пришелся на 1939 год — 1,3 млрд рублей.

В связи с коллективизацией и механизацией сельского хозяйства к концу 1930-х гг. количество лошадей, застрахованных по «окладному» страхованию, упало с 30,7 млн в 1930 г. до 12 млн в 1940 г. (из них 7,7 млн. — в РСФСР). Число застрахованных голов крупного рогатого скота также снизилось — с 53 млн в 1930 г. до 34,3 млн в 1940 г. (в РСФСР — 20,6 млн.). В 1940 г. в Госстрахе СССР было застраховано 23,1 млн строений, из них 14,5 млн. — в РСФСР. Страхование жизни за десятилетие выросло в разы: в 1939 г. в СССР действовало 12,7 млн договоров страхования жизни (в основном это было коллективное страхование сотрудников предприятий).

Общий сбор страховых премий составил за десятилетие 23,3 млрд рублей (без учета 1942-45 гг., по которым данные отсутствуют), что соответствует 45,1 млрд долларов в ценах 2009 года. Если в 1941 году общие сборы составили 1,5 млрд рублей, то в 1950 году — уже 4,7 млрд рублей.

В 1941—1950 годах объем выплат по «внутреннему» страхованию составил 14,8 млрд рублей, из них максимальный объем выплат пришелся на 1948 год — 2,3 млрд рублей.

Госстрах СССР во время Великой Отечественной войны продолжал довольно активно работать на неоккупированных территориях. В 1942 г. в Госстрахе были застрахованы 5,1 млн лошадей, 17,3 млн голов крупного рогатого скота, 71,2 млн га посевов. На страхование было принято 11,7 млн строений, в компании действовало 5,8. млн договоров страхования жизни.

После окончания войны хозяйственная жизнь в стране стала восстанавливаться. В 1950 г. на страхование были приняты 10,1 млн лошадей (из них в РСФСР — 4,8 млн.), 48,6 млн голов крупного рогатого скота (в РСФСР — 26 млн.), 27,9 млн строений (14,5 млн. — в России), 121,8 млн га посевов (в РСФСР — 76,5 млн.).

В связи с ликвидацией коллективного страхования жизни число действующих договоров по этому виду операций упало до 1,4 млн. После войны у Госстраха СССР появился новый рынок: в 1946 г. впервые на страхование были приняты 99 частных автомобилей. Этот вид страхования развивался очень быстро: в 1950 г. на страхование были приняты уже 1,5 тыс. частных машин с общей страховой суммой в 14,4 млн рублей. Доля добровольного страхования в портфеле Госстраха стала расти. Так, в 1947 году премия составила 4,5 млрд рублей, из них по обязательному страхованию — 3,1 млрд рублей (69,2 %), по добровольному — 1,4 млрд рублей (30,7 %).

Общий сбор премии в Госстрахе СССР за десятилетие составил 63 млрд рублей, что соответствует 121,9 млрд долларов в ценах 2009 года. Доля добровольного страхования в портфеле Госстраха продолжало расти. Например, в 1955 году общий сбор премий составил 5,7 млрд рублей. Из них по обязательному страхованию — 3,8 млрд рублей (66,1 %), по добровольному — 1,9 млрд рублей (33,8 %).

В 1951—1960 гг. общий объем выплат по «внутреннему» страхованию составил 21,025 млн рублей, максимальный объем выплат пришелся на 1956 год — 2,798 млн рублей..

В 1960 г. в Госстрахе СССР по обязательным программам были застрахованы 6,8 млн лошадей (в РСФСР — 3,2 млн.), 54,6 млн голов крупного рогатого скота (в РСФСР — 26,2 млн.), 33 млн строений (в РСФСР — 16,9 млн.), 125,2 млн га посевов (в РСФСР — 71,8 млн.). До 2,9 млн выросло число действующих договоров страхования жизни (в РСФСР — 2 млн.).

В 60-е годы операций Госстраха СССР продолжали развиваться. Общий сбор страховых премий за десятилетие составил 18,2 млрд рублей (сокращение сборов связано с проведением денежной реформы в 1961 году, которая привела к снижению номинала в 10 раз), что соответствует 127,9 млрд долларов в ценах 2009 года. Продолжается рост доли добровольного страхования в портфеле компании. В 1968 году, например, она составила 34,3 % собранных премий.

Общий объем выплат по «внутреннему» страхованию в 1961—1970 гг. составил 8,9 млрд рублей, максимальный объем выплат пришелся на 1969 год — 2,3 млрд рублей..

В 1970 г. сборы страховой премии составили 3,4 млрд рублей, на страхование были приняты 62,3 млн голов крупного рогатого скота (в РСФСР — 29,5 млн.), 36 млн строений (в РСФСР — 17,5 млн.), 339,4 тыс. частных автомобилей (в РСФСР — 178 тыс.). Число действующих договоров страхования жизни увеличилось до 17,7 млн. (в РСФСР — 13 млн.).

80-е гг. для Госстраха СССР в хозяйственном плане были вполне удачными. Общая сумма премий за десятилетие составила 160,9 млрд рублей (456,6 млрд долларов в ценах 2009 года). Рекордным стал 1990 г., когда сборы составили 20 млрд рублей, из них более половины — по страхованию жизни. В 1990 году доля добровольного страхования в портфеле Госстраха составила 60,3 %.

В 1980-е гг. штат Госстраха неуклонно рос, и к 1990 г. его сотрудниками являлись почти 90 тыс. человек, и ещё более 143,5 тыс. работали в качестве агентов (без учета совместителей). Количество последних, правда, с 1985-го по 1990 г. несколько сократилось, но не стало ниже значений 1980 г..

За десятилетие общий объем выплат по «внутреннему» страхованию составил 86 млрд рублей, максимальный объем выплат пришелся на 1990 год — 15,980 млн рублей.

В 1990 г., например, компания приняла на страхование по всей территории СССР 111,1 млн голов крупного рогатого скота (в РСФСР — 57,5 млн.), 36,3 млн строений (в РСФСР — 17 млн.), 198,5 млн га посевов (в РСФСР — 113,2 млн.), 6,1 млн частных автомобилей (в РСФСР — 4 млн.). Для сравнения: по данным ФСФР в 2011 году в России заключено 3,5 млн договоров сстрахования каско частного автотранспорта.

В 1991 году в связи с распадом СССР союзно-республиканская система органов государственного страхования была упразднена. На базе бывших республиканских правлений Госстраха СССР (в бывших союзных республиках) были созданы страховые компании в новых независимых государствах — бывших союзных республиках СССР.

В Российской Федерации в 1992 году Постановлением Правительства РФ Правление Госстраха СССР и республиканское управление Госстраха СССР были преобразованы в Российскую государственную акционерную страховую компанию Росгосстрах, 100 % акций которой принадлежали федеральному органу исполнительной власти — Госкомимуществу РФ.

В июле 2003 года большой пакет акций компании (78 % минус четыре акции) был приватизирован.

В 2007—2008 годах «Росгосстрах» выкупил у ИФД КапиталЪ страховые компании «КапиталЪ Страхование», «КапиталЪ Перестрахование», «КапиталЪ Медицинское страхование» и «КапиталЪ Страхование Жизни». Они продолжают вести бизнес под брендом «Капитал».

1 января 2010 года на базе территориальных подразделений десяти страховых обществ группы «Росгосстрах» создана единая федеральная компания ООО «Росгосстрах». Она стала правопреемником всех прав и обязательств бывших региональных и межрегиональных обществ группы «Росгосстрах» перед их клиентами и партнёрами. В рамках объединения к ООО «Росгосстрах» перешла вся региональная филиальная сеть.

В сентябре 2010 года государство продало оставшиеся 13,1 % акций компании (одновременно утратила свою силу сохранявшаяся у государства «золотая акция»).

16 ноября 2015 года реорганизована в ПАО «Росгосстрах».

Источник: www.brandpedia.ru

Росгосстрах страхование

Из данной статьи можно узнать про росгосстрах страхование, его видах и возможности оформления Услуга страхования давно распространена на территории России. Сейчас все авто владельцы прибегают к ней. Ведь части расходов можно избежать, если во время и должным образом оформить страхование транспорта. Многие люди желают остеречь квартиру, дом, дачу и даже жизнь. Компания Росгосстрах предоставляет все эти услуги и является одним из самых популярных страховщиков в России.

Что такое страхование

Страхование представляет собой такой вид услуги, при которой владелец полиса получает денежное вознаграждение в размере, определенным стоимостью услуг и имущественных прав.

Уважаемые читатели! Наши статьи рассказывают о способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (800) 551-79-07. Это быстро и бесплатно!

Оно строиться на двух функциях:

- Внесение обязательных или добровольных взносов, из которых в последующем осуществляется выплата по страховому случаю;

- Оплата в материальном выражении происшествия, повлекшего за собой имущественный, физический или другой ущерб, объект которого предусмотрен договором.

Надо заметить, что прибыль предприятия складывается из денежных взносов застрахованного лица, которые не потребовались для осуществления страхового случая. Несмотря на это, многие люди желают быть застрахованными и не жалеют денег на это.

Росгострах предоставляет множество услуг в сфере страхования, которые пользуются большой популярностью.

К ним относятся:

- Страхование транспорта;

- Имущественное страхование;

- Страхование жизни и здоровья;

- Страхование путешественников.

Страхование транспорта

Авто страхование является наиболее популярным видом. Машины всегда разбивались, попадали в аварии. Именно для этого необходимо иметь полис, который поможет возместить убытки.

Росгосстрах направлен на страхование следующих объектов:

- Легковые, грузовые и малотоннажные транспортные средства;

- Микроавтобусы и автобусы общего назначения;

- Техника сельскохозяйственного назначения;

- Спецтехника, прицепы и полуприцепы.

Полис защищает владельца от частичного или полного ущерба, хищения, угона объекта, недееспособность водителя, наступившая вследствие разрушения объекта страхования.

К преимуществам Росгосстрах страхования транспорта относятся:

- Возможность выбрать индивидуальную программу страхования и получить льготный кооперативный тариф;

- Заключение договора происходит в упрощенной форме, а так же возможность получения дополнительных услуг, например, вызов инспекторов ГАИ;

- Сотрудники Росгосстрах предоставляют круглосуточное обслуживание клиентов, могут предоставить служебный транспорт для эвакуации поврежденного транспортного средства;

- Быстрое возмещение убытков на всей территории России и возможность получения рассрочки при внесении взносов;

- Согласно ст. 263 НК РФ, юридические лица получают возможность размер страхового взноса отнести на баланс расходов.

Автолюбители могут выбрать для себя один из четырех тарифов. Страховщики советуют не экономить на безопасности и выбирать подходящий тариф для определенного водителя.

Полис ОСАГО является обязательным для получения на территории Российской Федерации. Он призван возмещать убытки, нанесенные авто владельцем транспортному средству другого водителя.

КАСКО – это полис, который защит владельца от угона, кражи, нанесения ущерба машине, такого как, излом стекол, фар, деталей кузова и так далее.

Антикризисное каско, представляет собой бюджетный вид полиса, который обеспечивает средствами одно происшествие в год.

Зеленая карта необходима тем, кто любить путешествовать за границей на собственном автомобиле. Она поможет оперативно решить все вопросы и произвести необходимый ремонт.

Имущественное страхование

Компания Росгосстрах предлагает услуги страхования имущества. Ведь жилье стоит не малые деньги, а возместить ущерб не всегда удается собственными силами. Поэтому приобретение полиса может стать единственным выходом из ситуации.

Существует несколько услуг по страхованию имущества.

Страхование квартиры необходимо тем, кто желает остеречь свое имущество от пожара или кражи. Есть возможность сделать объектом не всю жилплощадь, а только некоторые объекты, находящиеся в квартире или ремонт.

Ипотечное страхование является гарантией для банка при оформлении ипотечного договора. При потере трудоспособности или работы, страховая компания возместит часть долга по ипотеке.

Страхование дома направлено на защиту частного жилья отдельного типа, независимо от материалов изготовления и местонахождения. Дополнительно можно защитить мебель и ремонт дома, а так же все надворные постройки.

Титульное страхование необходимо тем, кто только собирается приобрести недвижимость на вторичном рынке на случай признания сделки не действительной.

Страхование жизни и здоровья

Страхование жизни и здоровья дает возможность быть уверенным в том, что страховая компании:

- Оплатит необходимую операцию или дорогостоящее лечение;

- Подберет медицинское учреждение отвечающее всем требованиям, необходимым для скорейшего выздоровления;

- Обеспечит своевременное оказание медицинской помощи;

- Обеспечить клиента круглосуточным обслуживанием в сфере консультирования;

- Денежное вознаграждение после наступления страхового случая смерти получат ближайшие родственники или лица, указанные в завещании.

Так же есть возможность дополнительно застраховать себя от укусов клещей.

+7 (800) 551-79-07 (Регионы РФ)

+7 (800) 551-79-07 (Москва)

+7 (800) 551-79-07 (Санкт-Петербург)

Страхование путешественников

Страхование путешественников дает возможность посетить любую больницу, находящуюся на территории России или мира. Зависит от того, какой вид страхования подходит клиенту. Все расходы на лечение возьмет на себя страховая компания Росгосстрах.

В этой статье вы узнали, про росгосстрах страхование. Если у вас возникли вопросы и проблемы, требующие участие юристов, то вы можете обратиться за помощью к специалистам информационно-правового портала «Шерлок». Просто оставьте на нашем сайте заявку, и наши юристы вам перезвонят.

Редактор: Игорь Решетов

- закон

- право

- требование

- возврат

- деньги

- росгосстрах страхование

Источник: www.cherlock.ru

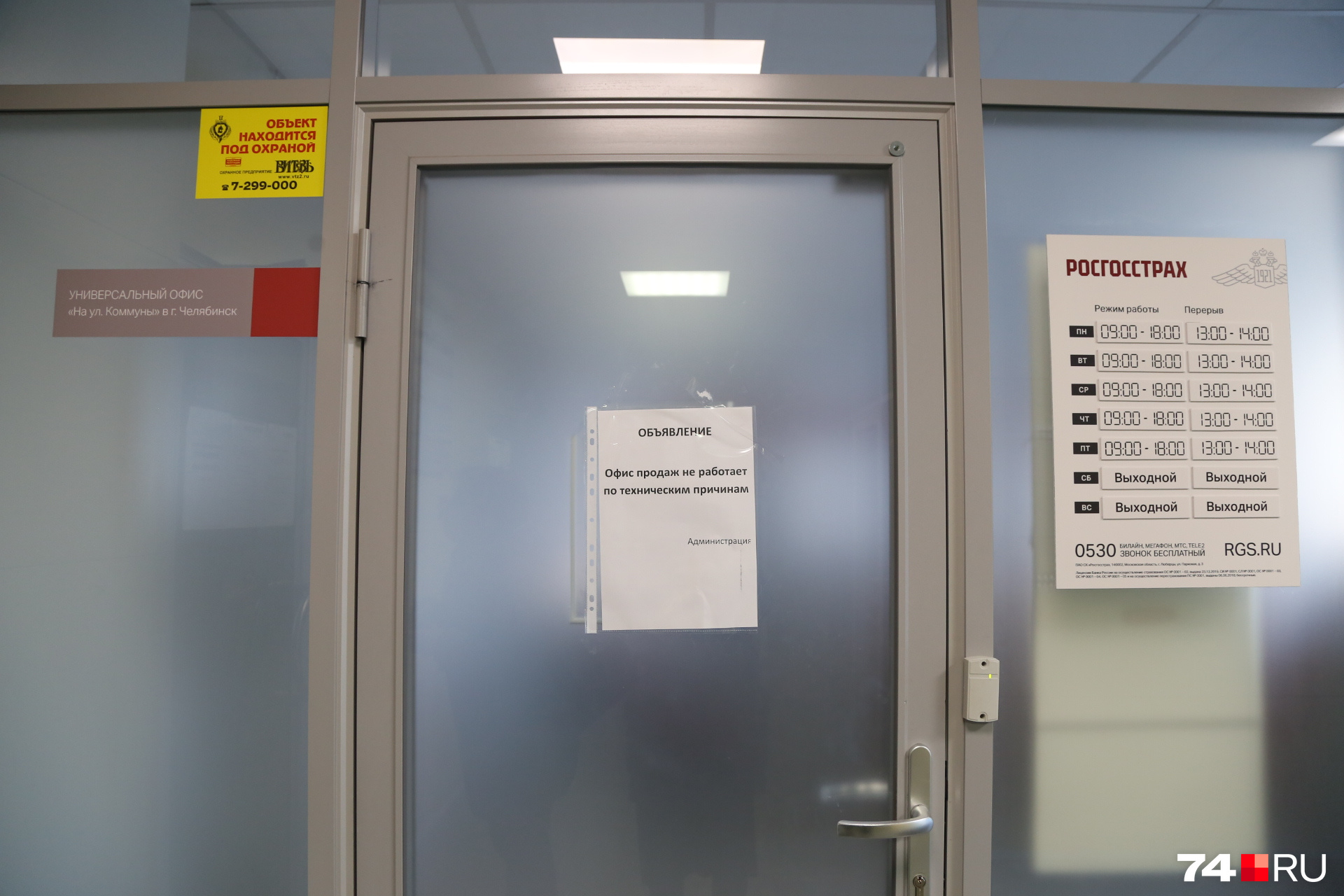

«Оператор сказал, что офисов больше нет»: челябинцев встревожили изменения в работе «Росгосстраха»

Челябинские автомобилисты забили тревогу. По их словам, крупная страховая компания «Росгосстрах» закрыла единственный офис в городе. На звонки в филиал никто не отвечает, а на горячей линии клиентов отправляют в Екатеринбург. Мы побывали в офисе и выяснили, что не работает только отдел продаж.

Как сообщили 74.RU в пресс-службе компании, «Росгосстрах» переформатирует работу с упором на онлайн и развитие агентской сети. Разбираемся, что происходит со старейшим российским страховщиком и насколько типична эта картина для других игроков рынка.

Закрыт по техническим причинам

Челябинцы столкнулись со странностями в работе старейшего российского страховщика — компании «Росгосстрах».

— В мае этого года я оформляла ОСАГО на полгода. В ноябре надо продлять. Стала звонить по городскому телефону, где раньше оформляла полис, — никто не отвечает. Набрала номер горячей линии. Там оператор сказал: «Нет офисов, только в Екат».

Что, теперь в миллионном Челябинске нет ни одного офиса такой крупной компании? — удивилась обратившаяся в редакцию автомобилистка.

Проблему подтвердила еще одна читательница нашего сайта.

— Мне подруга сказала, что «Росгосстрах» пропал, я не поверила сначала. Позвонила, и реально оператор говорит то же самое: что нет офисов больше, — сообщила Дарья. — У меня тот же офис, на улице Коммуны страховку делала. Оператор говорит — нет теперь.

На сайте «Росгосстраха» указано, что в Челябинске находятся областная дирекция филиала ПАО СК «Росгосстрах» и универсальный офис (оба — на Коммуны, 131) и два агентских центра — в Копейске и селе Миасском. В этих точках можно купить страховые полисы. А для урегулирования убытков предлагается обращаться в универсальный офис в Челябинске.

Журналист 74.RU тоже несколько раз набрал телефон, указанный на официальном сайте компании. Но безуспешно: в ответ — тишина, трубку никто не взял. Тогда мы решили съездить на место и выяснить, в чем дело.

Филиал «Росгосстраха» занимает два этажа в правом крыле бизнес-центра. Двери на первом этаже открыты, на второй этаж пройти можно, сотрудники в кабинетах тоже есть.

— Офис продаж не работает по техническим причинам, — гласит объявление на дверях универсального офиса «На ул. Коммуны» в Челябинске.

Причем объявление висит уже не первый день, подсказали нам сотрудники других компаний, расположенных в бизнес-центре.

Впрочем, другие отделы — по ипотеке и добровольному страхованию — продолжают работать. И, насколько мы могли судить, принимать клиентов.

В приемной сообщили, что директор челябинского филиала в отпуске, а больше никто из местных сотрудников давать комментарии не уполномочен. И посоветовали обратиться в пресс-службу «Росгосстраха».

Что такое «Росгосстрах» сегодня

Страховая компания «Росгосстрах» образована больше 100 лет назад, в 1921 году. Это старейший российский страховщик — правопреемник Госстраха СССР. Он даже в госреестре зарегистрирован под .

В постсоветское время компания переходила в частные руки и обратно, поглощала одни организации и объединялась с другими. В «Росгосстрах» вошел в структуру Банка «Открытие», а в ноябре 2020 года перешел под прямое управление этой финансовой организации (99,44%). Единственнным акционером ПАО Банк «Финансовая корпорация Открытие» (работает под брендом Банк «Открытие») является Банк России. Таким образом, «Росгосстрах» снова принадлежит государству.

В Группу «Росгосстрах» входят универсальная страховая компания «Росгосстрах» и СК «Росгосстрах Жизнь». Входит в крупнейших страховых компаний России. У фирмы более 1500 точек продаж и обслуживания клиентов, 140 офисов урегулирования и более 50 тысяч сотрудников. Собственник «Росгосстраха» — банк «Открытие». За 2021 год сборы «Росгосстраха» выросли на 14% и превысили 100 миллиардов рублей.

Осенью прошлого года «Росгосстрах» разместил на Avito объявление о продаже своего офисного здания в Москве () общей площадью 92,2 тысячи за 13,8 миллиарда рублей. Позже в пресс-службе объяснили это желанием «оценить интерес потенциальных покупателей».

Что происходит с крупным страховщиком

Проблема недоступности ОСАГО обострилась еще весной. Наши читатели постоянно жаловались на невозможность купить страховку онлайн (ошибки, зависание сайта, долгое ожидание ответа) и на «хитрости» при личном обращении в офисы разных страховщиков. Неужели ситуация повторяется?

74.RU направил официальный запрос в пресс-службу страховой компании «Росгосстрах» с просьбой прокомментировать, что происходит в Челябинске. Закрылся ли последний офис в городе или нет, как теперь купить полис и где оформить выплату по страховому случаю?

В «Росгосстрахе» поспешили успокоить и заверить, что ничего страшного не случилось. Страховая компания продолжает работать и обслуживать горожан.

— «Росгосстрах» в Челябинской области несколько переформатирует свою работу, делая упор на онлайн-продажи и развитие агентской сети с тем, чтобы посещение офиса для заключения договора страхования было необязательным, — прокомментировали 74.RU в пресс-службе страховой компании «Росгосстрах». — Для оформления полиса можно воспользоваться официальным сайтом компании или вызвать страхового агента.

Сотрудники офисов продаж сейчас проходят переподготовку, чтобы в полной мере владеть информацией о новой продуктовой линейке компании и изменениях в страховом законодательстве, а также повысить свои компетенции в клиентском сервисе, добавили представители «Росгосстраха».

Кстати, на пресс-конференции в июле этого года глава банка «ФК Открытие» (владелец «Росгосстраха») Михаил Задорнов заявил о необходимости акцента на прибыльных страховых продуктах.

— Мы убыточные виды страхования сознательно сокращаем в этом году и перераспределяем фокус на те виды страхования, которые должны дать хороший результат и в итоге обеспечить чистую прибыль, — прямо сказал Михаил Задорнов (цитата по Интерфакс).

Почему компаниям не выгодна страховка

Страховщики постоянно сетуют на убыточность ОСАГО. Дефицит автозапчастей и их подорожание в этом году неизбежно приводят к увеличению средней страховой выплаты по ОСАГО. Средняя сумма выплат по обязательной автогражданке за год (с июля по июль 2022 года) составила, по данным проекта «ОСАГО: общественная экспертиза», 70,4 тысячи рублей. Это на 3,4% больше показателя за прошлый период.

— При этом рост цен на комплектующие составляет 30% по сравнению с версиями справочников, действовавших до ухода с рынка иностранных производителей. Это привело к тому, что в ряде регионов страховые выплаты значительно превышают сумму страховых премий, — указали в пресс-службе информационного проекта «ОСАГО: общественная экспертиза». — По рыночной логике страховщики должны повысить стоимость своих услуг, чтобы не работать себе в убыток. Однако текущая система сдерживающих механизмов — конкуренция между страховыми компаниями за низкоаварийных водителей, перестраховочный пул и корректировка границ базовых тарифов — сдерживает рост страховых премий.

Так что, судя по всему, в «Росгосстрахе» просто реализуют программу оптимизации расходов.

«Не надо тратить время на походы в офисы»

Насколько типичен подобный сценарий для страховых компаний, как давно они начали разгружать офисы от клиентов и чего ждать в будущем, мы спросили у экспертов.

В Российском союзе автостраховщиков напомнили, что с 2017 года появилась возможность оформить электронный полис ОСАГО. Поэтому никаких проблем ни при покупке полиса, ни при внесении изменений в договор быть не должно.

— Конечно, есть разные слои населения, не все дружат с компьютерами. Молодежь в офис точно не поедет, скорее воспользуется гаджетами. У людей постарше другой подход. Поэтому нужен офис страховой компании, которая занимается продажами и должна соответствующим образом вносить дополнения в договор ОСАГО.

Потому что это обязательный вид страхования и отказать в заключении договора нельзя, — объяснил заместитель исполнительного директора Российского союза автостраховщиков (РСА) Сергей Ефремов. — Другое дело, что страховая компания не может содержать офисы в большом количестве просто для того, чтобы обеспечить всех желающих. Обычная практика: один субъект РФ — один филиал. Конечно, жизнь подталкивает к тому, чтобы как можно больше операций проходило онлайн, чтобы люди не тратили время на походы в офисы. Это общее направление цивилизованного развития всего мира и нашей страны.

Если у страховщика нет своего офиса в регионе, его интересы кто-то должен представлять. Название и контакты представителя должны быть указаны на сайте компании, добавил эксперт.

— Если человек зашел на сайт страховщика и не может внести изменения в договор ОСАГО (например, появился еще один водитель или, наоборот, кого-то надо убрать), то это нарушение, — объяснил Сергей Ефремов. — Когда не получается совершить операцию онлайн не потому, что клиент не понимает, как пользоваться этой услугой, а в связи с какими-то препонами, надо писать жалобу в Центральный банк. И ЦБ накажет страховщика — привлечет к административной ответственности, оштрафует и так далее.

В Российском союзе страховщиков напомнили о новых законах, которые также будут заточены на онлайн-сервисы. С 2025 года вступит в силу закон, обязывающий всех российских страховщиков переходить на электронную систему урегулирования убытков по ОСАГО.

— Не надо будет приезжать в офис страховщика. Достаточно написать заявление, отправить его на сайт страховой компании, представить фотографии, и процесс будет активирован. А после принятия решения деньги перечислят на счет либо выдадут направление на ремонт транспортного средства, — объяснил будущий алгоритм Сергей Ефремов.

Часть страховщиков уже сейчас в добровольном порядке начала урегулировать убытки онлайн — например, по каско, несчастным случаям, по уезжающим за рубеж.

Что еще почитать об ОСАГО

С 1 октября в закон об автогражданке внесли изменения, они касаются в основном оформления документов и различных уведомлений.

С 13 сентября вновь расширился тарифный коридор ОСАГО: максимальный тариф вырос на 39% по сравнению с прошлой осенью. Предыдущее подорожание было в январе 2022 года. Тогда цена страховок для некоторых категорий достигла 100 тысяч рублей, причем даже водители с идеальными параметрами отметили подорожание.

В декабре прошлого года Банк России отозвал лицензии у известного челябинского страховщика «АСКО-Страхование» и ввел в компании внешнее управление. Владельцы полисов столкнулись с проблемами при оформлении страховых случаев и получении компенсаций.