Слово «этика» произошло от греческого «ethos», что в переводе означает обычай, нрав. Нравы и обычаи наших предков и составляли их нравственность, общепринятые нормы поведения.

К.Д. Шертаева, Г.Ж. Умурзахова, М.М. Сапакбай, К.Б. Мендибаев Южно-Казахстанская государственная фармацевтическая академия, г.Шымкент Департамент Комитета контроля медицинской и фармацевтической деятельности М3 РК по ЮКО 2010

Оценка эффективности нолипрела форте при комбинированной терапии больных артериальной гипертензией

Артериальная гипертензия (АГ) является важнейшей медико-социальной проблемой. У 30% взрослого населения развитых стран мира определяется повышенный уровень артериального давления (АД) и у 12-15 % — наблюдается стойкая артериальная гипертензия

Б.М. Байдуллаев, АА. Сейдахметова, Х.Т. Қорганбаева, Р.Б. Ибрагимова, Ж.М. Абдукаримова, ГА.

Умиралиева, Л.Б. Байтемирова Южно-Казахстанская государственная фармацевтическая академия, г. Шымкент Областной консультативно-диагностический медицинский центр, г.Шымкент 2010

Опыт применения «гинолакта» в лечении вагинального дисбиоза

Целью нашего исследования явилось определение эффективности применения препарата «Гинолакт» для лечения ВД у беременных.

Р. Т. Тлеужан, А.А. Белесова, Н.А. Жусипов, Н.И. Калдыбекова, А. У. Байкубекова Южно-Казахстанская государственная фармацевтическая академия, г.Шымкент Областной перинатальный центр 11, г.Шымкент Медицинский колледж «Авиценна», г.Шымкент Клиника МКТУ имени ХА.Яссави, г.Шымкент 2010

Эффективность лазолвана 30 мг у больных c хобл

Целью нашего исследования явилось изучение эффективности и безопасности препарата лазолван 30мг у амбулаторных больных с ХОБЛ.

Байдуллаев Б.М.,ҚорганбаеваХ.Т.,Ибрагимова Р.Б.Дбдукаримова Ж.М.,Умиралиева БА.,Сеидахметова А А. Южно-Казахстанская государственная фармацевтическая академия, г. Шымкент 2010

Эффективность аппарата btl — 4000 при лечении деформирующего остеоартроза

Деформирующий остеоартроз (ДОА) в настоящее время является наиболее распространенным дегенеративно-дистрофическим заболеванием суставов, которым страдают не менее 20% населения земного шара.

Бекмурзаева Э.К.,Байдуллаев Б.М.,ҚорзанбаеваХ.Т.,Ибрагимова Р.Б., Қонырбасов А.К.,Сарыпбекова Л.Л. Южно-Казахстанская государственная фармацевтическая академия, г. Шымкент 2010

Использования нестероидного противовоспалительного препарата для послеоперационной анальгезии

Целью работы явилась оценка анальгетической эффективности препарата Кетанов (кеторолак трометамин), у хирургических больных в послеоперационном периоде и возможности уменьшения использования наркотических анальгетиков.

Б. Т. Токкулиев Областная клиническая больница, г.Шымкент 2010

Состояние резистентности мембран эритроцитов и окисляемость липидов у больных с эпилепсией после фармакотерапии ламикталом и карбамезапином

Для более объективного подтверждения мембранно-стабилизирующего влияния карбамезапина и ламиктала нами оценивались перекисная и механическая стойкости эритроцитов у больных эпилепсией

Н.А. Жаркинбекова Южно-Казахстанкая государственная фармацевтическая академия, г.Шымкент 2010

Высшие психические функции при хронической интоксикации соединениями фосфора

Нами было проведено клинико-нейропсихологическое обследование 250 больных с ХИСФ (работающих в фосфорном производстве Каратау-Жамбылской биогеохимической провинции)

МА. Тубанова , ГА. Дущанова Южно-Казахстанская государственная фармацевтическая академия, г. Шымкент 2010

Распространение экологически зависимых болезней

Специфические особенности биогеохимической провинции связаны с производством фосфорных минеральных удобрений

МА. Тубанова Южно-Казахстанская государственная фармацевтическая академия, г. Шымкент 2010

Рационализация управления медицинской помощью населению биогеохимической провинции

C использованием разработанных алгоритмов и моделей был произведен анализ ситуации в системе здравоохранения биогеохимической провинции. Рассчитаны интегрированные показатели здоровья

МА.Тубанова Южно-Казахстанская государственная фармацевтическая академия, г. Шымкент 2010

Взаимосвязь здоровья населения c состоянием окружающей среды

Специфические особенности Каратау-Жамбылской биогеохимической провинции связаны с производством фосфорных минеральных удобрений.

МА. Тубанова Южно-Казахстанская государственная фармацевтическая академия, г. Шымкент 2010

Природа страхового риска и проблемы определения страхового возмещения

Жизнедеятельность человеческого общества всегда несла и несет в себе определенную опасность. Стихийные бедствия, несчастные случаи, просчеты в производственно-хозяйственной деятельности и другие непредвиденные события могут нарушить сбалансированность общественного производства, вторгаясь в него на любой его стадии.

При этом с развитием научно-технического прогресса природные и производственно-хозяйственные катаклизмы не уменьшаются. Развитие предпринимательской деятельности как основы функционирования рыночной экономики, несет в себе потенциальную угрозу убытков. Риск в бизнесе неизбежен. Вероятность потерь так же реальна, как и возможность получить прибыль.

Для того чтобы обеспечить стабильное общественное воспроизводство, в том числе в сферах повышенного риска, общество должно было выработать соответствующий защитный механизм для борьбы с риском. Среди различных методов управления риском выделяется страхование.

Страхование, как одна из составных сегментов финансовой системы способствует стабилизации экономики. Для Казахстана – это особенно необходимо. Реформирование экономики Казахстана, ее переход к рыночной экономике связан с большими трудностями, порождает множество социальноэкономических, экологических, политических и других проблем, при решении которых возможны не только положительные, но и отрицательные результаты. В данной работе как раз и ставится задача рассмотреть риск как категорию и определить основные методы, способствующие минимизации различного рода потерь.

Под риском понимается ситуация, когда, зная вероятность каждого возможного исхода, все же нельзя точно предсказать конечный результат. В основе страхования лежит страховой риск. Страховой риск – это неоднозначное понятие, но чаще всего под ним понимается вероятность наступления ущерба.

Риск является объективной предпосылкой возникновения страховых отношений: если нет риска – нет и потребности в страховании. Однако не всякий риск может лечь в основу страховых отношений.

Застрахован, может быть лишь тот риск, по которому можно оценить вероятность наступления страхового случая, определить размер возможного ущерба и исчислить эквивалентную страховую премию, суть этого явления конкретизируется следующим образом: «Страховой риск – определенное событие, на случай которого проводится страхование и которое имеет признаки вероятности случайности наступления. Страховой случай событие, предусматриваемое договором страхования или законодательством, которое произошло и с наступлением которого возникает обязанность страховщика осуществить выплату страховой суммы (страхового возмещения) страхователю, застрахованному или другому третьему лицу». По сути, любая сфера жизнедеятельности человеческого общества связана с возможностью возникновения риска или угрозой убытков, как материальных, так и физических. Известно, сколь серьезный ущерб и народному хозяйству, и населению наносят природные катаклизмы.

Достаточно вспомнить землетрясение в Армении, когда были разрушены не только промышленные предприятия, но и магазины, склады, инфраструктура, жилые дома, пострадали люди. Между тем, на Земном шаре происходит в среднем более 18 землетрясений ежегодно. Даже гораздо более мелкие по масштабам стихийные бедствия – пожары, взрывы, сель, цунами, тайфуны, пыльные бури и т. д. Они могут вызвать значительные разрушения и надолго вывести из строя то или иное звено общественного воспроизводства.

С развитием производительных сил общество встретилось с новым, весьма существенным источником опасности: так называемыми техническими рисками. Технические риски связаны с осуществлением воспроизводственного процесса. Они растут с ростом производственных мощностей, усложнением технологии, использованием новых видов энергии и т.д. Большое влияние на величину технического риска оказывает плотность размещения промышленных объектов на той или иной территории, так как при высокой плотности авария на одном объекте может спровоцировать аварию на другом по так называемому «волнообразному признаку».

Огромный ущерб приносят аварийные загрязнения окружающей среды, такие как выбросы или сбросы вредных веществ в атмосферу или воду; рассредоточения твердых, жидких или газообразных веществ на почве; образования запахов, шумов, радиации, температурных изменений, превышающих установленный для данных территории и времени уровень и др. Снижение риска и уменьшение ущерба от аварийного загрязнения является несомненно одной из острейших проблем сегодня в мире.

Примером тому может служить авария на Чернобыльской АЭС и ее последствия. В целом, воздействие научно-технического прогресса на общество неоднозначно. С одной стороны, НТП позволяет овладевать силами природы, дает возможность более эффективно контролировать общественное производство. Появляются новые средства борьбы с риском. С другой стороны, прогресс ведет к возникновению новых рисков, к их кумулированию, а также к огромной концентрации ценностей, что в сочетании с кумулированием рисков резко повышает опасность катастроф.

Существуют отрасли народного хозяйства, наиболее подверженные риску, например сельское хозяйство, морские и воздушные перевозки, химическая промышленность, энергетика и др. Каждый предприниматель, вкладывающий средства в эти отрасли, подвергает свой капитал значительному риску. Само понятие «предпринимательство» всегда связано с большим или меньшим риском.

Риск почти всегда сопутствует покупке ценных бумаг, депозитных сертификатов и иным операциям на денежном рынке. В банковском деле существует целостная система страхования (хеджирования ) финансовых рисков. Людям свойственно различное отношение к риску.

Каждый риск имеет свой фактический и косвенный ущерб. Оценить вышеуказанные ущербы невозможно, даже для развитых стран, имеющих грамотных специалистов, оборудование, эти страны также допускают риски (страховой случай).

Бурный экономический рост, увеличения добычи природных ископаемых порождают новые страховые риски, которые трудно предсказать, а определить сумму ущерба страхового риска еще труднее. Так как сумма страхового вознаграждения определяется до страхового случая. Поэтому в катастрофических случаях сумма ущерба может на много превышать сумму страховки. Как на пример: катастрофа на Мексиканском заливе.

В данном контексте можно проанализировать страховой случай, произошедший недавно на мексиканском заливе на нефтяной буровой скважине, компаний ВР1. В таблице №1 можно проследить насколько отличается фактическая сумма ущерба от суммы страхования.

При разработке нефти на платформе Deepwater Horizon2, Британская нефтегазовая компания «British Petroleum» застраховала нефтяную скважину на 840 млн долл., казалось бы, такая страховка может покрыть страховые риски, однако страховой случай повлек за собой гораздо больший ущерб, который был причинен Мексиканскому заливу. Независимая Американская страховая компания оценила сумму ущерба от разлива нефти в 10 млрд долл.

- Сравнение суммы ущерба со страховым возмещением(Мексиканский залив )3

В результате, сумму в размере 9 млрд 160 млн долл. должна будет возместить Британская нефтедобывающая компания. Поэтому у компания «British Petroleum» возникают большие финансовые трудности, которые подталкивают некогда стабильную комапнию к банкротству.

На наш взгляд при разработке таких огромных экономических проектов необходимо учитывать природу возникновения и оссобености воздеиствия страховых рисков на внешнюю среду. К сожалению, при определении страховой суммы СТРАХОВЩИКИ и СТРАХОВАТЕЛИ не всегда учитывают данный аспект.

На практике страховщики определяют страховой риск по прямому счету стараются минимизировать то влияние, которое страховой риск может оказать на внешнюю среду.

На наш взгляд, чтобы правильно вычислить страховое возмещение по стаховому случаю, необходимо, в первую очередь, раскрыть природу риска и определить влияние страхового риска на внешнию среду.

По нашему мнению, для этого необходима учитывать следующие факторы: Во первых, любой страховой риск имеет волнообразный характер.

Во вторых, при разработке глобальных экономических проектов волны страхового риска приносят значительный ущерб.

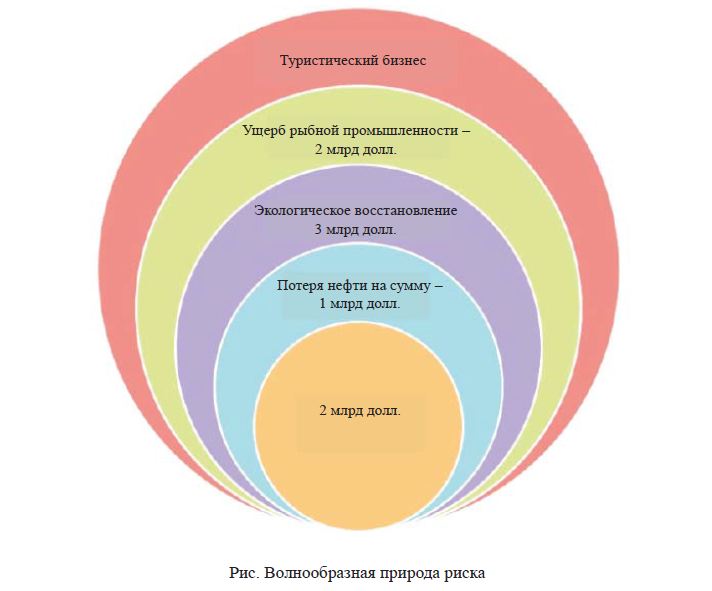

Исходя не из прямого счета, а из того эффекта который данный страховой риск окозал на другие сектора экономики которые не связанные с непосредственно с добычеи нефти. Схематично это можно покзать в виде волнообразной природы риска.

Из рисунка видно, что хотя прямой ущерб в данном страховом риске составляет 2 млрд долл., однако его воздействие имеет не замкнутый, а волнообразный характер .

Образовалась вторая волна ущерба, которая связана с потерей нефти на сумму 1 млрд долл., третья волна оказала воздействие на экологию залива по загрязнению воды и гибели рыбы, которую эксперты оценили в 3 млрд долл.

За третьей волной последовала четвертая. Произошедшая массовая гибель рыбы принесла ущерб рыбной промышленности, который оценили в 2 млрд долл.

Рис. Волнообразная природа риска

За четвертой полседовала пятая волна, поскольку в целом нарушилась экологическое равновесие в заливе. Загрязнены побережья четырех штатов. Это же сказалось на туристическом бизнесе. Если до этого пляжи залива были заполнены туристами, то после катастрофы эти загрязненые пляжи пусты. практически в этом году пустовали; отели и гостиницы.

Резко упали обороты в ресторанном бизнесе, даже жители побережья были вынуждены отдыхать и востанавливаться в других местах. Этот ущерб был оценен в 2 млрд долл.

За пятой волной последовала шестая, она связана с экологическим востановительным процессом на Мексикансом заливе которые эксперты оценивают в 3 млрд долл. таким образом в результате волнообразной природы страхового ущерба сумма ущерба составляет 10 млрд долл.

Британская нефтедобывающая компания несет огромные убытки.

На наш взгляд, этого можно было бы избежать, если бы страхователь, в лице «British Petroleum», и страховщика, в лице страховой компаний «Anadarko Petroleum Corp», сумму ущерба определили не по прямому счету, а из волнообразной природы риска.

Риск как основа страховых отношений

Основанием для возникновения страховых отношений служит риск. Без риска страховое правоотношение возникнуть не может, так как будет отсутствовать страховой интерес. Содержание и степень вероятности риска служит основанием для определения содержания и границы страховой защиты.

В буквальном переводе слово «риск» означает «принятие решения», причем результат данного решения неизвестен, а соответственно, может быть не безопасен. Риск – это то явление, которое может произойти, а может и не произойти.

В пункте 1 ст. 9 Закона РФ «Об организации страхового дела в РФ» говорится о том, что «событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности его наступления». Можно сказать, что риск – это гипотетическая возможность наступления ущерба страхователя. Любой конкретный риск представляет собой лишь возможность наступления определенного неблагоприятного события.

Риск является неотъемлемой частью любой человеческой деятельности и проявляется как множество отдельных обособленных рисков.

Риск, являясь неотъемлемой частью страховой деятельности, характеризуется несколькими основными признаками:

1) это конкретное явление или совокупность явлений, в случае наступления которых производятся выплаты из образованного ранее соответствующего страхового фонда в натурально-вещественной или денежной форме;

2) это непосредственная связь с тем объектом, который был застрахован. Поэтому отдельное событие или совокупность событий не могут рассматриваться самостоятельно, они долж-ны соотноситься с тем объектом, который является страховым и где реализуется риск. Каждый риск обладает определенным конкретным объектом проявления. В сознании человека риск связывается с этим объектом.

Впоследствии по отношению к данному объекту проявляются и изучаются факторы риска. Анализ полученной информации, который подкрепляется рядом других мероприятий, дает возможность добиться выявления и существенного снижения негативных последствий реализации риска.

Самостраховое событие не может выступать в качестве объекта страхования. Таким объектом является риск, который может наступить, а может и не наступить. Поэтому можно сделать вывод, что риск представляет собой событие, которое может наступить независимо от воли человека. Риск находит свое выражение с помощью наступления тех случайных событий или явлений, по поводу которых и возникает страховое правоотношение.

Источник: geum.ru

Что такое риск как предпосылка возникновения страхования?

Предпосылкой возникновения страховых отношений служит риск, то есть гипотетическая (предположительная) возможность наступления ущерба. Риск – это конкретное явление или совокупность явлений (страховое событие или совокупность событий), потенциальная возможность причинения ущерба объекту страхования.

Дайте классификацию рисков.

Объективные риски не зависят от сознания или воли страхователя (стихийные бедствия: землетрясения, наводнения и т.п.).

Субъективные риски заключаются в возможности причинения ущерба в результате различных субъективных причин.

Универсальный риск – это риск, который включается в объем ответственности страховщика по большинству договоров.

Особую группу составляют так называемые специфические риски: аномальные и катастрофические.

Аномальные риски – риски, которые не позволяют отнести соответствующие объекты к тем или иным группам страхования (например, страхование на случай «плохой погоды» и т.п.).

Катастрофические риски – риски, которые могут при их наступлении принести значительный ущерб страхователю.

Экологические риски связаны с загрязнением окружающей среды.

Транспортные риски подразумевают страхование средств воздушного, наземного, железнодорожного и водного транспорта.

Политические риски связаны с противоправными действиями с точки зрения норм международного права. Мероприятиями или акциями правительств иностранных государств в отношении другого государства или граждан суверенного государства.

Технический риск страховщика в теоретическом плане представляет риск, связанный с осуществлением страхования. Наличие технического риска страховщика побуждает его активно участвовать в организации предупредительных мероприятий с целью снижения степени вероятности наступления страхового случая.

4. Какие Вы знаете формы страхования?

Все звенья классификации страхования охватывают две формы страхования – обязательное и добровольное страхование.

- Какие бывают виды страхования?

При дифференциации подотраслей на виды происходит выявление предмета страхования, объема ответственности и соответствующих тарифных ставок.

Например, видами страхования финансовых рисков являются:

— страхование предпринимательских, коммерческих, биржевых, валютных и туристических рисков;

— страхование на случай потери ожидаемой прибыли;

— страхование невыполнения контрактов со стороны поставщиков продукции или невостребования продукции со стороны потребителей;

— страхование риска непогашения кредита;

— страхование гарантий и др

6. Кто относится к субъектам страхования?

Страховые организации, общества взаимного страхования, страховые брокеры и страховые актуарии являются субъектами страхового дела.

Страхование – это система отношений по защите имущественных интересов физических и юридических лиц при наступлении определенных событий за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов.

Предпосылкой возникновения страховых отношений служит риск

3) Отметьте правильный ответ.

Страховой риск – это:

а) система отношений по защите имущественных интересов физи-

ческих и юридических лиц;

б) денежная плата страхователя с единицы страховой суммы или

в) конкретное явление или совокупность явлений, определяющие

Потенциальную возможность причинения ущерба объекту страхования.

4) Отметьте правильные ответы.

б) централизованное;

в) децентрализованное;

5) Отметьте правильные ответы.

а) личное;

в) имущественное;

г) ответственности;

6) Отметьте правильный ответ.

б) имущественные интересы;

7) Отметьте правильные ответы.

Признаки, относящиеся к понятию страхования:

а) обязательный возврат средств;

б) наступление страховых случаев;

в) осуществление выплат за счет денежных фондов;

г) выплаты за счет бюджетных средств;

д) формирование денежных фондов за счет страховых взносов;

Е) отношения по защите имущественных интересов.

8) Установите соответствие:

I. Страхователи — а

а) юридические лица и дееспособные физические лица, заключившие договоры страхования либо являющиеся таковыми в силу закона

II. Страховщики — б

б) юридические лица любой организационно – правовой формы, созданные для осуществления страховой деятельности, получившие для этого лицензию

9) Отметьте правильный ответ. Формула страхового тарифа (СТ):

10) а) СТ = НС + ПМ + РВД + П;

б) СТ = ПМ + РВД + П;

в) СТ = НС + ПМ + П, где НС – нетто-ставка;

ПМ – расходы на предупредительные

РВД – расходы на ведение дела;

П – планируемая прибыль.

Денежная плата страхователя с единицы страховой суммы или объекта страхования, либо процентная ставка от совокупной страховой суммы – Страховой взнос.

Тема 5

2. Что такое «государственные и муниципальные финансы»?

это денежные отношения, возникающие в ходе формирования и использования финансовых ресурсов органов государственной власти и органов местного самоуправления с целью удовлетворения общественных потребностей.

3. Что такое «бюджет» и каковы его функции?

Бюджет представляет собой форму образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

4. Что такое «бюджетная система»?

Бюджетная система — совокупность бюджетов государства, административно-территориальных образований, самостоятельных в бюджетном отношении государственных учреждений и фондов, основанная на экономических отношениях, государственном устройстве и правовых нормах.

7. Перечислите принципы организации бюджетной системы РФ.

Бюджетная система Российской Федерации основана на следующих принципах:

1) единства Бюджетной системы Российской Федерации;

2) разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации;

3) самостоятельности бюджетов;

4) равенства бюджетных прав субъектов Российской Федерации, муниципальных образований;

5) полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов;

6) сбалансированности бюджета;

7) результативности и эффективности использования бюджетных средств;

8) общего (совокупного) покрытия расходов бюджетов;

9) прозрачности (открытости);

10) достоверности бюджета;

11) адресности и целевого характера бюджетных средств;

12) подведомственности расходов бюджетов;

13) единства кассы.

12. Что такое «дотации», «субвенции», «субсидии»?

Дотации – это межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений и условий их использования.

Субвенции – межбюджетные трансферты, предоставляемые бюджетам субъектов Российской Федерации из федерального бюджета (местным бюджетам из бюджета субъекта РФ) в целях финансового обеспечения расходных обязательств субъектов Российской Федерации и муниципальных образований, возникающих при выполнении полномочий РФ, переданных для осуществления органам государственной власти субъектов РФ или органам местного самоуправления (расходных обязательств муниципальных образований, возникающих при выполнении государственных полномочий РФ, субъектов РФ, переданных для осуществления органам местного самоуправления).

Субсидии – межбюджетные трансферты, предоставляемые бюджетам субъектов Российской Федерации (местным бюджетам) из бюджетов более высокого уровня бюджетной системы Российской Федерации в целях софинансирования расходных обязательств, возникающих при выполнении полномочий органов государственной власти субъектов российской Федерации по предметам ведения субъектов Российской Федерации (органов местного самоуправления по вопросам местного значения).

28. За счет, каких источников формируются государственные внебюджетные фонды?

Государственные внебюджетные фонды имеют самостоятельные источники формирования. Материальным источником внебюджетных фондов, как и других звеньев финансовой системы, является национальный доход. Следовательно, внебюджетные фонды – это один из методов перераспределения государством НД в пользу определенных социальных групп населения.

1) Отметьте правильный ответ.

Государственные и муниципальные финансы – это:

а) форма образования и расходования фонда денежных средств,

предназначенных для финансового обеспечения задач и функций государства и местного самоуправления;

б) свод бюджетов всех уровней бюджетной системы РФ на соответствующей территории;

в ) денежные отношения, возникающие в ходе формирования и использования финансовых ресурсов органов государственной власти и органов местного самоуправления с целью удовлетворения общественных потребностей.

Форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления – это Государственные внебюджетные фонды

3) Отметьте правильный ответ. Консолидированный бюджет – это:

а) состояние активов и пассивов организации на определенный момент времени;

б) форма образования и расходования фонда денежных средств,

предназначенных для финансового обеспечения задач и функций государства и местного самоуправления;

в) свод бюджетов всех уровней бюджетной системы РФ на соответствующей территории.

4) Отметьте правильный ответ. Выберите понятие доходов бюджета:

а) денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством в распоряжение органов государственной власти и органов местного самоуправления;

б) денежные средства, направляемые на финансовое обеспечение

задач и функций государства и местного самоуправления;

в) форма образования и расходования фонда денежных средств,

предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

5) Отметьте правильные ответы. Классификация доходов бюджета:

а) налоговые доходы;

б) инвестиционные доходы;

в) неналоговые доходы;

г ) безвозмездные поступления;

д) текущие доходы.

6) Отметьте правильный ответ.

Бюджетное регулирование – это

а) процесс распределения доходов и перераспределения средств между бюджетами разных уровней в целях выравнивания доходной части бюджетов;

б) разграничение полномочий федеральных органов государственной власти, органов государственной власти субъектов Российской

Федерации и органов местного самоуправления;

в) организация бюджетной системы страны, принципы ее построения, взаимоотношения между ее отдельными звеньями.

7) Отметьте правильные ответы.

Формы оказания прямой финансовой поддержки бюджетами вышестоящего уровня нижестоящим:

б) налоговые вычеты;

г) субсидии;

д) бюджетный контроль;

е) бюджетные кредиты.

8) Установите соответствие.

Уровни бюджетной системы:

1. Унитарное государство – а

2. Федеративное государство — б

Бюджетное устройство – это организация и принципы построения бюджетной системы, ее структура, взаимосвязь между отдельными звеньями.

10) Отметьте правильный ответ.

Принцип разграничения доходов и расходов между уровнями бюджетной системы означает:

а) закрепление соответствующих видов доходов и полномочий по осуществлению расходов за органами государственной власти и местного самоуправления;

б) единство правовой базы, денежной системы, форм бюджетной

документации, принципов бюджетного процесса;

в) все расходы бюджета должны покрываться общей суммой доходов

бюджета и поступлений из источников финансирования его дефицита.

Вопросы к теме 6

4. С помощью, каких финансовых инструментов обеспечивается повышение жизненного уровня людей?

Главными финансовыми инструментами (регуляторами), с помощью которых обеспечивается повышение жизненного уровня людей, являются доходы граждан, общественные фонды потребления и социальное обеспечение (социальное страхование и социальная помощь).

6.Что такое «социальное страхование»?

Социальное страхование — это механизм социальной защиты, который предполагает формирование специального денежного фонда за счет обязательных страховых взносов. В Российской Федерации социальное страхование представлено обязательным пенсионным страхованием, социальным страхованием на случай временной нетрудоспособности по общему заболеванию, социальным страхованием от несчастных случаев на производстве и профессиональных заболеваний, обязательным медицинским страхованием.

7.Что такое «социальная помощь»?

Социальная помощь – система мер социальной защиты малоимущих граждан, осуществляемая за счет бюджетных средств. Это предоставление малоимущим семьям и гражданам социальных пособий, субсидий, социальных услуг и жизненно необходимых товаров.

8.Что такое «финансовые стимулы»?

Финансовые стимулы – это такие организационные формы финансовых отношений, с помощью которых можно влиять на материальные интересы субъектов хозяйствования.

1) Отметьте правильные ответы.

Методы финансового воздействия на развитие экономики:

б) самофинансирование;

в) кредитование;

Что делать, если нет взаимности? А теперь спустимся с небес на землю. Приземлились? Продолжаем разговор.

ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала.

ЧТО ТАКОЕ УВЕРЕННОЕ ПОВЕДЕНИЕ В МЕЖЛИЧНОСТНЫХ ОТНОШЕНИЯХ? Исторически существует три основных модели различий, существующих между.

Система охраняемых территорий в США Изучение особо охраняемых природных территорий(ООПТ) США представляет особый интерес по многим причинам.

Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

Источник: zdamsam.ru