На активно-пассивном счете 84 отражаются операции с нераспределенной прибылью/непокрытым убытком предприятия. Как формируются проводки, что учитывается по дебету и кредиту и что делать со счетом 84 в конце года — подробно расскажем и разберем примеры из практики.

Что отражается на счете 84

В кредит (Кт) 84 заключительными проводками года попадает нераспределенная прибыль (НРП) предприятия после уплаты налогов.

По дебету (Дт) учитывается непокрытый убыток (НПУ).

«Сворачивать» сальдо ни в коем случае нельзя! Записи в бухгалтерских регистрах счета 84 формируют как дебетовые, так и кредитовые остатки.

Дополнительно: что такое активные и пассивные счета бухгалтерского учета.

Субсчета 84

В Приказе Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» есть такое указание:

Аналитический учет по счету 84 «Нераспределенная прибыль (непокрытый убыток)» организуется таким образом, чтобы обеспечить формирование информации по направлениям использования средств. При этом в аналитическом учете средства нераспределенной прибыли, использованные в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению (созданию) нового имущества и еще не использованные, могут разделяться.

То есть предприятия самостоятельно назначают аналитику для учета НРП/НПУ. В деловой практике приняты:

- 84.01 – нераспределенная прибыль (пассивный);

- 84.02 – непокрытый убыток (активный);

- 84.03 – НРП к использованию (пассивный);

- 84.04 – НРП использованная (активный).

Насколько подробно разворачивать аналитику, бухгалтер решает, исходя из потребностей конкретной организации.

Теперь ответим на вопрос: убыток отражается по дебету или по кредиту 84 счета и какими проводками это сделать?

Ответ такой: увеличение прибыли – это проводка по кредиту 84, любое ее уменьшение – это проводка по дебету. Никак иначе.

Эксперты КонсультантПлюс разобрали бухгалтерский учет расходов за счет чистой прибыли. Используйте эти инструкции бесплатно.

Дополнительно: учет НДФЛ в бухгалтерском учете.

Дебет и кредит сч. 84

Здесь приведем самые распространенные проводки.

Типовые операции по дебету:

- Дт84 Кт99 – отражен финансовый результат (НПУ) отчетного периода;

- Дт84 Кт 82(83) – увеличение резервного (добавочного) капитала за счет НРП;

- Дт84 Кт84 – создание различных резервов или фондов (например, резерва предстоящих расходов и платежей или фонда накопления);

- Дт84 Кт80 – увеличение уставного капитала за счет НРП;

- Дт84 Кт75 – использование НРП на выплату дивидендов.

Типовые операции по кредиту:

- Дт99 Кт84 – отражен финансовый результат (НРП) отчетного периода;

- Дт82(83) Кт84 – проводка, если организация покрывает убыток за счет резервного капитала (или добавочного);

- Дт84 Кт84 – проводка по списанию НРУ прошлых лет;

- Дт80 Кт84 – уменьшение уставного капитала в связи со снижением стоимости чистых активов предприятия;

- Дт75 Кт84 – НПУ покрывается взносами собственников.

Есть лишь один способ увеличения НРП – получение прибыли. И есть множество факторов, за счет чего уменьшается 84 счет, – это и выплата дивидендов, и создание резервов, и покрытие убытков.

Проводки по сч. 84

Рассмотрим их на примере условного предприятия ООО «Clubtk.ru»:

Источник: clubtk.ru

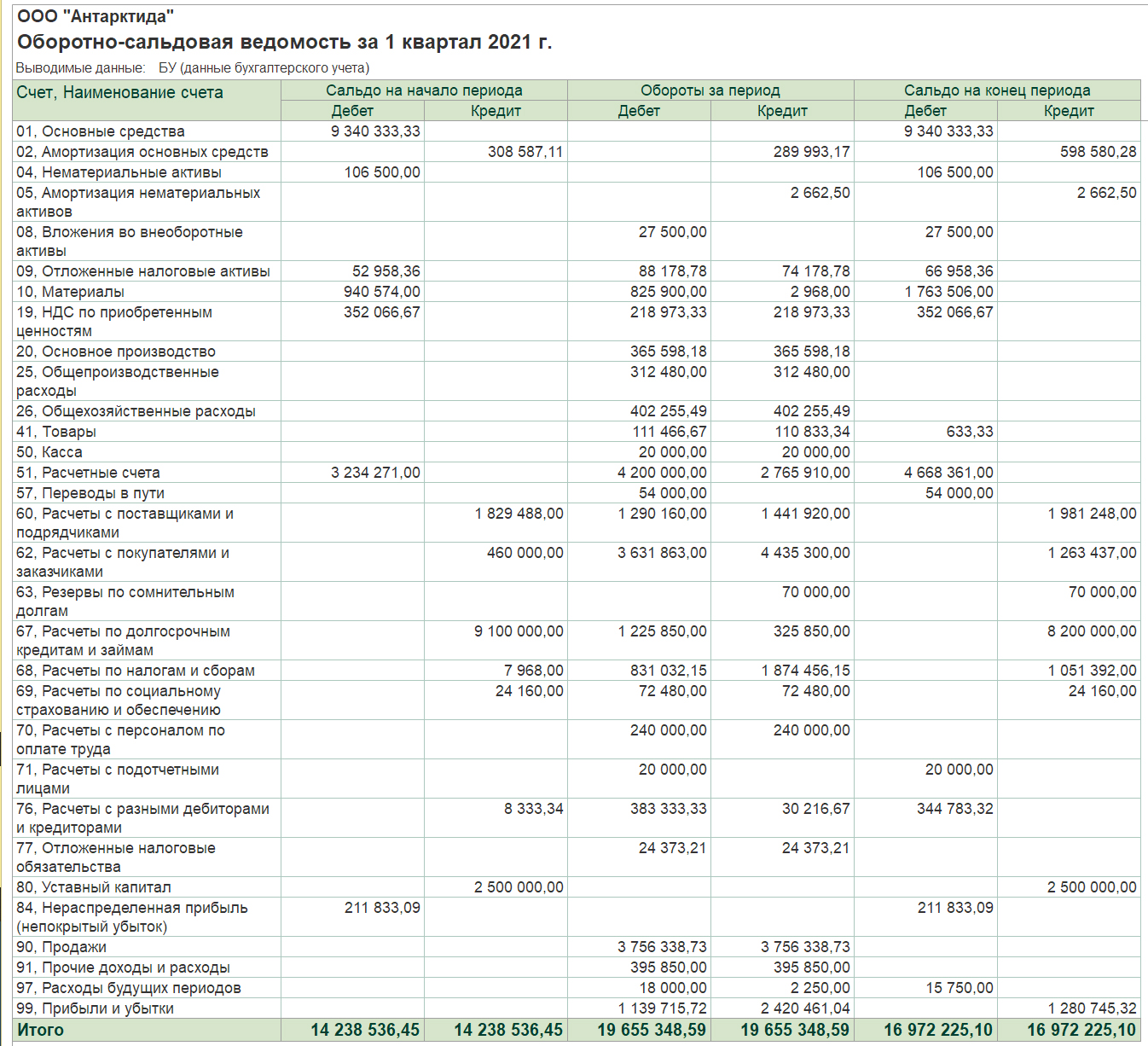

Оборотно-сальдовый баланс (ведомость)

Оборотно-сальдовым балансом, или оборотной ведомостью (trial balance), называется таблица, в которой отражены по каждому счету, включенному в Рабочий план счетов организации, остатки на начало периода, обороты по дебету и кредиту счета в течение периода, остатки на конец периода. Оборотно-сальдовый баланс является основой для составления финансовой отчетности организации (бухгалтерского баланса). Подготовка оборотно-сальдового баланса включает ряд этапов:

- ? определяются остатки по счетам, включенным в Рабочий план счетов на основании оборотно-сальдового баланса предшествующего периода;

- ? открываются счета, включенные в Рабочий план счетов, и отражаются остатки по ним на начало периода как результат предшествующего этапа;

- ? операции, произведенные в течение периода, отражаются одновременно в журнале операций и по счетам учета;

- ? в конце периода по счетам учета определяются обороты за период и выводится сальдо на конец периода; одновременно указанные данные отражаются в соответствующих графах оборотно-сальдового баланса;

- ? проводится проверка правильности составления оборотно-сальдового баланса: обороты по дебету всех счетов за период должны быть равны оборотам по кредиту, а сумма сальдо по дебету всех счетов должна быть равна сумме сальдо по кредиту (как на начало, так и на конец периода). Отметим, что данная проверка является чисто «технической» и не освобождает от проверки остатков по счетам «по смыслу». В частности, могут быть допущены ошибки, связанные с оценкой активов (пассивов), со временем их признания, а также ошибки, связанные с техникой учета: появление кредитового (дебетового) сальдо по счетам, по которым такого сальдо быть не может; «сворачивание» конечного сальдо по счетам расчетов вместо его «разворачивания» и т. п.

Структура оборотно-сальдового баланса приведена в табл. 5.1.

Структура оборотно-сальдового баланса организации

Сальдо на начало периода

Источник: studref.com

Как читать ОСВ

Привет всем читателям моего блога!

Оборотно-сальдовая ведомость по всем счетам — это стандартный отчет из бухгалтерской программы, который представляет из себя у н и к а л ь н ы й регистр, потому что из него можно узнать всё о финансовом положении и деятельности компании.

До начала просмотра этого видео, можно попытаться самостоятельно РЕШИТЬ ДВЕ ЗАДАЧИ (обе задачи будут разобраны в видео):

С любовью,

Елена Позднякова

Оглавление:

Друзья! Приглашаю изучить ОСНОВЫ БУХУЧЕТА с автором этого проекта!

Онлайн-курс от Елены Поздняковой «ОСНОВЫ БУХУЧЕТА И НАЛОГООБЛОЖЕНИЯ»

Узнать больше

Ошибки в ОСВ

Баланс из ОСВ

Отчет о доходах и расходах

Что такое ОСВ. Основные термины. Теория.

Самое первое понятие, с которого мы сегодня начнем — это СЧЕТ.

Счет — это регистр бухгалтерского учета, предназначенный для учета однородных объектов в денежном выражении.

Например, на счете 01 учитываются основные средства, на счете 51 — деньги на расчетном счете, а на счете 99 — прибыль или убыток текущего года.

Полный перечень счетов утвержден на законодательном уровне и содержится в Плане счетов (утв. приказом Минфина РФ от 31.10.00 №94н).

Обратите внимание, что мы работаем с планом счетов РФ для коммерческих организаций (для справки: у бюджетников и банков другие планы счетов).

К счетам могут открываться субсчета — дополнительные счета более низкого уровня, а к субсчетам могут быть открыты суб СУБ счета — это дополнительные счета еще более низкого уровня.

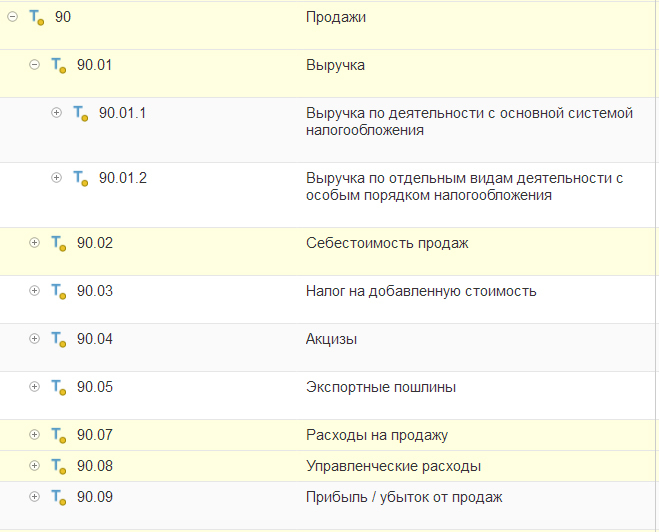

Номер счета первого уровня состоит из двух знаков: например, 90 «Продажи».

Номер субсчета записывается после номера основного счета: например: 90.01 «Выручка» или 90.01.1 «Выручка по деятельности с основной системой налогообложения».

Если к счету открыты субсчета, то все бухгалтерские операции проводятся только в рамках субсчетов самого низкого уровня (счет первого уровня нельзя выбрать в бухгалтерских проводках), а отчеты можно смотреть как по счету первого уровня, так и по субсчетам.

Пример структуры счета 90 «Продажи»

Выручку можно отразить только по субсубсчету 90.01.1.

А смотреть отчеты можно как по счету 90, так и по субсчетам 90.01, 90.01.1 и т.д.

Со счетами разобрались, и теперь, наконец-то переходим к понятию «Оборотно-сальдовая ведомость».

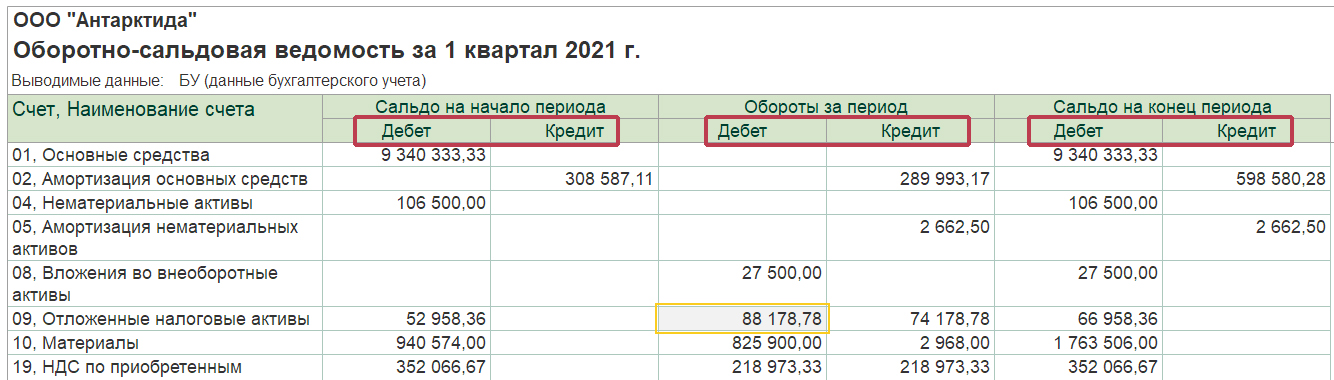

Оборотно-сальдовая ведомость по всем счетам — это бухгалтерский регистр, который содержит сводные данные ПО ВСЕМ СЧЕТАМ: остатки на начало, обороты и остатки на конец.

Синонимы: ОСВ, оборотка.

Вот пример ОСВ:

- остатки на начало,

- обороты

- и остатки на конец.

*Для тех, кто не в курсе, что такое ДЕБЕТ И КРЕДИТ, ниже мы эти понятия разберём (и причину равенства итогов тоже разберем).

Отчет «Оборотно сальдовая ведомость» является главным рабочим документом главного бухгалтера. Большинство главбухов, утром, начиная свой рабочий день, формируют ОСВ и всю дальнейшую работу в течение дня ведут из нее.

ОСВ дает возможность сразу охватить взглядом все счета и видеть положение дел в компании.

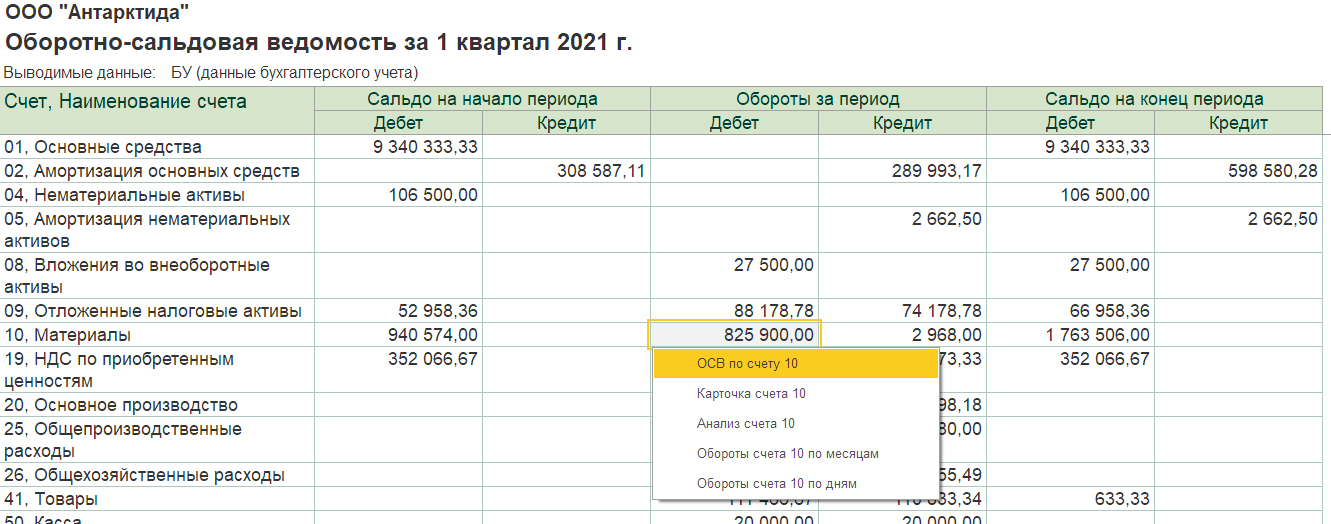

Кроме того, из ОСВ удобно переходить к любым другим бухгалтерским отчетам.

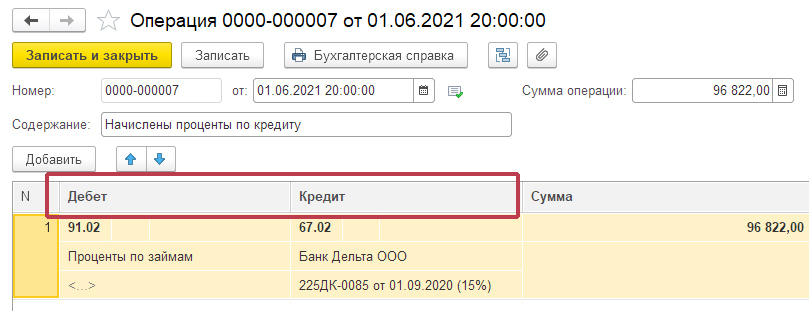

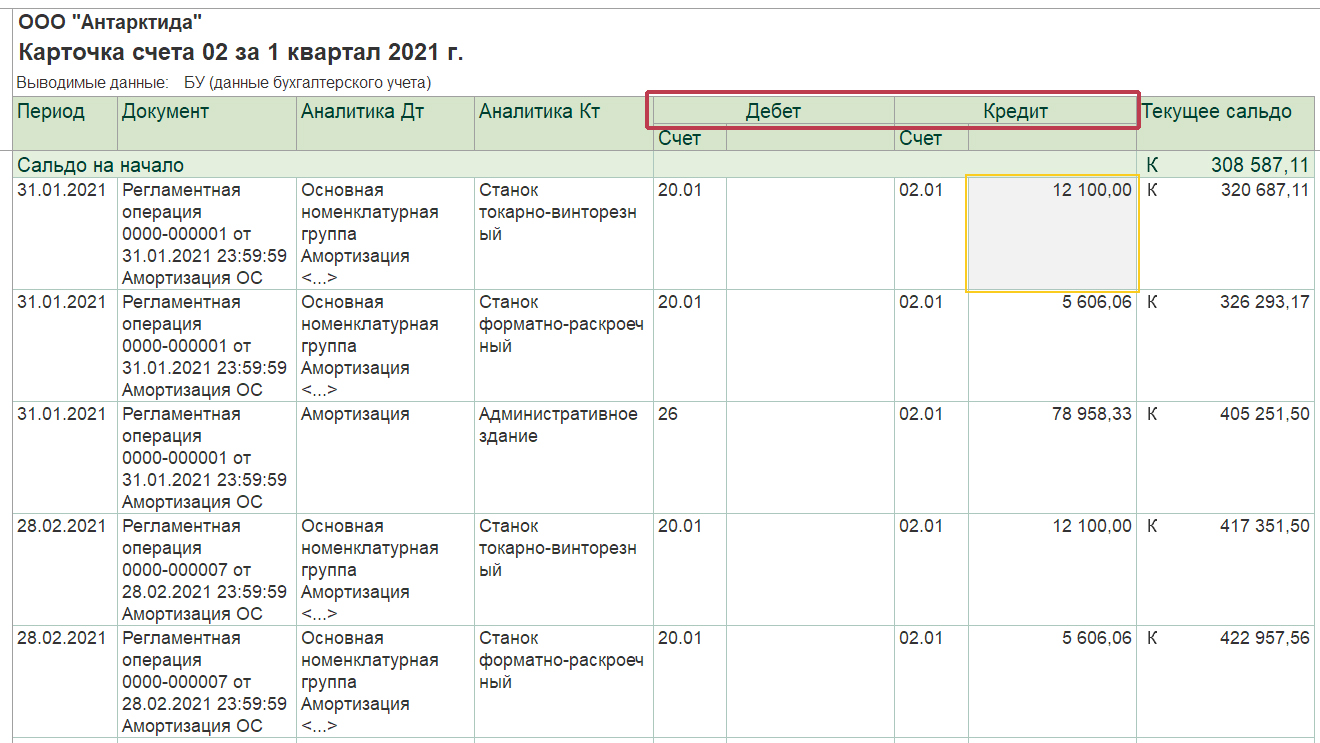

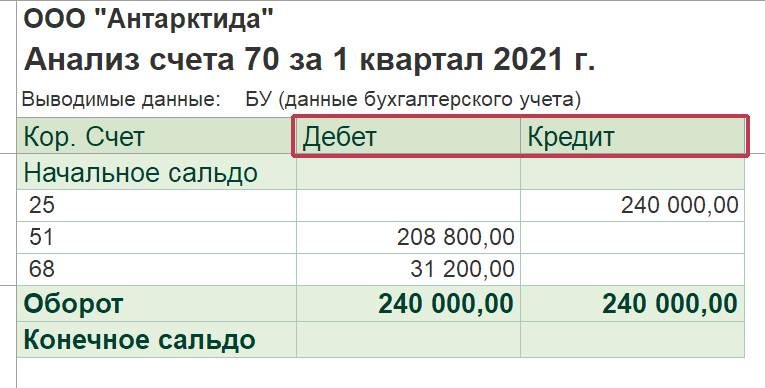

Двойной клик мышкой по любой строчке ОСВ вызывает меню для перехода:

Как видите, из ОСВ можно перейти: в ОСВ по выбранному счету, в карточку выбранного счета, в анализ выбранного счета или в отчет обороты счета.

Значения основных терминов:

Сальдо означает ОСТАТОК (термин пришел из итальянского).

Дебет и Кредит — это левая и правая стороны любого бухгалтерского регистра.

Дебет и кредит есть в операции, в карточке счета, в анализе счета и в любых других регистрах. В оборотно-сальдовой ведомости мы встречаем ДЕБЕТ и КРЕДИТ три раза: в остатках на начало, в оборотах и в остатках на конец.

Примеры ДЕБЕТА и КРЕДИТА в различных бухгалтерских регистрах:

Запомните, что ДЕБЕТ — всегда слева, а КРЕДИТ — всегда справа. Это просто стороны.

Параллельно с терминами ДЕБЕТ и КРЕДИТ, в бухучете часто используются такие сокращения: Дт и Кт, или еще короче: Д и К.

Следующие два термина: АКТИВ И ПАССИВ — очень похожи на ДЕБЕТ и КРЕДИТ, даже можно сказать, что актив и пассив — это частный случай дебета и кредита.

Актив и Пассив — это левая и правая стороны бухгалтерского баланса.

(то есть, то же самое, что ДЕБЕТ и КРЕДИТ, но применительно только к одному регистру — БУХГАЛТЕРСКОМУ БАЛАНСУ).

Кроме того, понятия АКТИВ И ПАССИВ несут в себе еще и смысловую нагрузку:

Актив — это имущество предприятия.

Пассив — это источники, за счет которых сформировано данное имущество.

Давайте еще раз сфокусируем свое внимание на том, чем отличаются понятия АКТИВ И ПАССИВ от понятий ДЕБЕТ И КРЕДИТ:

ДЕБЕТ и КРЕДИТ — это левая и правая стороны любого бухгалтерского регистра. С помощью дебета и кредита показывают как остатки, так и обороты.

Никакой смысловой нагрузки, кроме «лево» и «право» понятия дебет и кредит не несут.

АКТИВ и ПАССИВ — это левая и правая стороны только одного бухгалтерского регистра: бухгалтерского баланса. С помощью актива и пассива показывают только остатки.

Кроме «лево» и «право» понятия актив и пассив несут в себе дополнительную смысловую нагрузку: актив — это имущество, а пассив — это источники, за счет которых данное имущество сформировано.

Все счета бухгалтерского учета тесно связаны с понятиями АКТИВ и ПАССИВ. Счета бывают либо активными, либо пассивными.

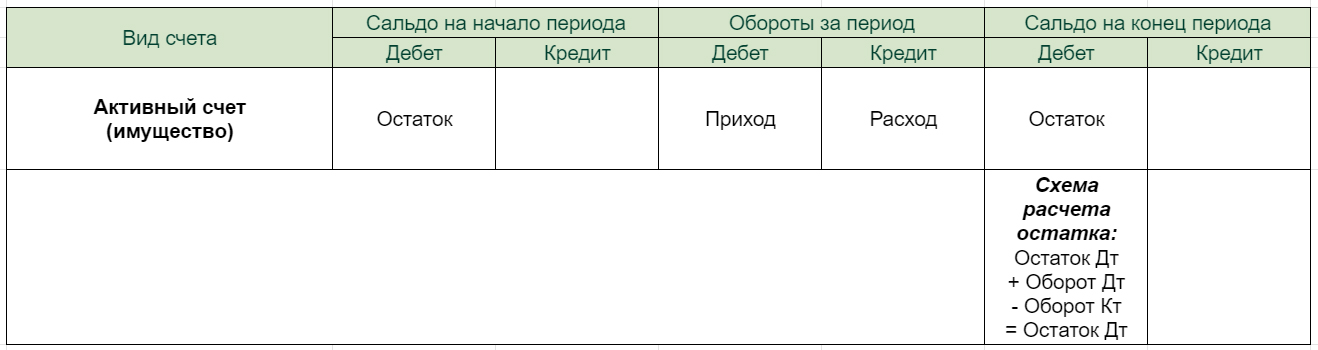

АКТИВНЫЙ СЧЕТ — это счет, предназначенный для учета ИМУЩЕСТВА.

Например: основные средства (01), материалы (10), деньги (51), дебиторская задолженность покупателей (62.01).

Самый простой критерий чтобы определить, является ли объект учета имуществом, задать вопрос: «Можно ли это объект продать?»

Если да, и, в случае выбытия объекта, компания получит за него деньги — это имущество и оно учитывается на активном счете.

Также принято говорить, что имущество — это активы.

Схема активного счета:

Остаток имущества на начало отражается по дебету, приход имущества — по дебету, расход — по кредиту.

Схема расчета остатка:

Остаток по дебету на начало + оборот по дебету — оборот по кредиту = остаток на конец по дебету.

Пример активного счета — 51 «Расчетные счета»:

Остаток денег на расчетном счете отражается по дебету, приход — по дебету, расход — по кредиту.

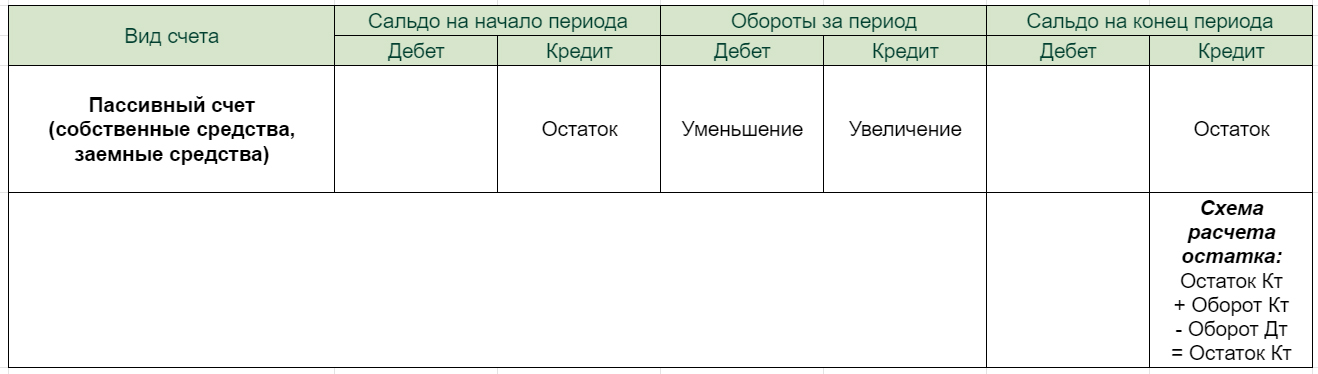

ПАССИВНЫЙ СЧЕТ — это счет, предназначенный для учета ИСТОЧНИКОВ ФОРМИРОВАНИЯ ИМУЩЕСТВА.

Например: уставный капитал (80), прибыль текущего года (99), полученный кредит (66), кредиторская задолженность перед поставщиками (60.01), долг по налогам (68).

Источники имущества делятся на 2 вида: заемные и собственные.

Будем называть заемные источники — обязательствами, а собственные источники — собственным капиталом.

Самый простой критерий чтобы определить, является ли объект учета обязательством, задать вопрос: «Чтобы избавиться от этого объекта, предприятию потребуется ОТДАТЬ ДЕНЬГИ?»

Если да, и, в случае выбытия объекта, компания отдает деньги — это обязательство.

Размер собственного капитала можно определить расчетным путем: если продать всё имущество и погасить все обязательства, то останется сумма денежных средств, равная собственному капиталу.

Источники имущества (также принято говорить, что это пассивы) учитываются на пассивном счете.

Схема пассивного счета:

Остаток пассивов на начало отражается по кредиту, увеличение пассива — по кредиту, уменьшение пассива — по дебету.

Схема расчета остатка:

Остаток по кредиту на начало + оборот по кредиту — оборот по дебету = остаток на конец по кредиту.

Пример пассивного счета — «67 Расчеты по долгосрочным кредитам и займам»:

Остаток долга по кредИту отражается по крЕдиту, увеличение долга (начисление процентов) — по кредиту, погашение кредита и процентов — по дебету.

Главное отличие между активным и пассивным счетом, заключается в том, что они являются как бы зеркальным отражением друг друга:

У активного счета остаток всегда слева (по дебету), у пассивного счета остаток всегда справа (по кредиту),

у активного счета приход — по дебету, а расход по кредиту,

у пассивного счета все наоборот: увеличение — по кредиту, уменьшение по дебету.

Эта зеркальность как раз и является причиной того, что если взять все счета в совокупности, то ИТОГИ ОСТАТКОВ по дебету и по кредиту БУДУТ РАВНЫ МЕЖДУ СОБОЙ, и ИТОГИ ОБОРОТОВ по дебету и по кредиту тоже будут равны между собой.

Давайте рассмотрим математический смысл этой модели, почему так происходит. Кстати, мы с вами уже подошли к термину ДВОЙНАЯ ЗАПИСЬ,

и правило двойной записи звучит так:

Любая хозяйственная операция отражается по дебету одного счета и по кредиту другого, при этом равенство баланса всегда сохраняется.

Для простоты понимания двойной записи предлагаю временно очистить данное правило от специальных бухгалтерских терминов и заменить их на более понятные слова:

ДЕБЕТ И КРЕДИТ заменим на слова СЛЕВА и СПРАВА,

а термин БАЛАНС заменим на термин РАВЕНСТВО ИТОГОВ.

Теперь, без специальных терминов, правило двойной записи звучит так:

Любая хозяйственная операция отражается в двухсторонней таблице два раза. Одинаковая сумма повторяется: по одному счету — с левой стороны, по другому счету — с правой стороны, при этом равенство итогов всегда сохраняется.

Вот посмотрите в качестве примера на ОБОРОТНО-САЛЬДОВУЮ ВЕДОМОСТЬ за 30 января 2020 года.

Здесь отражена только одна операция:

Учредитель внес на расчетный счет 2,5 миллиона рублей.

Это первая операция, которая произошла в хозяйственной деятельности данной компании, поэтому никаких других остатков на начало и никаких других оборотов в оборотно-сальдовой ведомости нет.

По правилам двойной записи, эта операция должна пройти в двухсторонней таблице по двум счетам: по одному счету слева, по другому счету справа.

Смотрите:

Имущество (а именно: ДЕНЬГИ) отражено на счете 51 «Расчетный счет», с левой стороны таблицы (по дебету, потому что счет 51 активный).

Долг перед учредителем отражен на счете 75 «Расчеты с учредителями» с правой стороны таблицы (по кредиту, потому что это пассив — источник, за счет которого получены деньги).

Метод двойной записи был реализован в средней таблице «Обороты за период» Слева прошла сумма 2,5 млн и справа прошла такая же сумма 2,5 млн.

Итоги правой и левой стороны таблицы «Обороты за период» равны.

Это простое равенство итогов — здесь нет никакого волшебства!

Да и как же не быть здесь равенству итогов, если мы ОДНУ И ТУ ЖЕ СУММУ провели слева и справа, а затем итоги суммировали.

Если мы любую операцию будем записывать и в левую, и в правую сторону таблицы: два раза в одинаковых суммах, то равенство итогов всегда будет сохраняться.

Это логично, исходя из такого выбранного метода записи операций.

Но только не подумайте, пожалуйста, что мы просто дублируем любую операцию 2 раза, и двойная запись — это просто двойной контроль за каждым событием. Нет!

В двойной записи есть более глубокий смысл, который заключается в том, что мы рассматриваем каждое событие с двух разных сторон.

С одной стороны, мы рассматриваем, как данное событие влияет на ИМУЩЕСТВО организации.

В этом примере у организации появилось имущество в виде денег в сумме 2,5 млн рублей.

С другой стороны мы рассматриваем это событие, как оно повлияло на источники, за счет которых сформировано имущество организации.

В данном примере у организации появился долг перед учредителем в сумме 2,5 млн рублей.

Получается, что деньги получены на расчетный счет за счет того, что возник долг перед учредителем.

А теперь мы с вами переходим к школьному курсу математики:

Тема «Верные равенства».

Если к обеим частям верного числового равенства прибавить одно и то же число, то получится снова верное числовое равенство.

Наше равенство сейчас выглядит так:

2 500 000 = 2 500 000