Разовая премия включается в расчет среднего заработка или нет

Правило, поясняющееся в П. 15 ПП № 922, заключается в следующем: сумма выплат должна учитываться в пропорциях к отработанному времени в том случае, если период, о котором идёт речь, отработан не полностью, или включает в себя сроки, не учитываемые в данном расчёте (см. П. 5 ПП № 922).

Чтобы рассчитать пропорцию, которая была бы способна учесть отработанное время, чтобы потом распределить каждую премию, необходимо рассчитать отношение рабочих дней, отработанных в течение расчётного периода, к общему числу дней, являющихся рабочими в этом периоде.

Ежемесячные и ежеквартальные премии

Принимая к сведению вышеизложенные обстоятельства, учитывать ежемесячную, а также квартальную премию можно следующими способами:

1. Премия будет приниматься в расчёт в её полном размере, когда:

- уже будет отработан весь период расчёта. Тот период, за который премия назначена, в таком случае не важен. При её начислении не важно также, учитывалось или не было учтено отработанное по факту время;

- период расчета не был отработан, но период начисления в него, тем не менее, попадает полностью, и фактически отработанное время оказывается полностью учтённым.

- он попал в расчетный период целиком, но фактически отработанное время не будет учитываться при начислении;

- не попал в расчетный период, или попадает в него только частично. В указанном случае не важно, учитывалось или не учитывалось время, фактически отработанное.

Годовые премии

КАК УЧЕСТЬ ПРЕМИИ ДЛЯ РАСЧЕТА ОТПУСКНЫХ. УЧЕТ ПРЕМИЙ И ПОВЫШЕНИЯ ЗП ПРИ РАСЧЕТЕ СРЕДНЕГО ЗАРАБОТКА

Она рассчитывается по тем же правилам, но у неё имеются особые условия.

Относится она к тому году, который предшествовал событию, когда рассчитывается средний заработок.

Она принимается в расчёт, но не связывается с настоящим временем начисления. Это значит, что если во время расчёта отпускных этот вид премии ещё не начислен, и поэтому учесть в доходе её нельзя, то после того как она уже будет начислена, придётся перерассчитать средний заработок, и работник получит доплату.

Как принять в расчет годовую премию, возможны варианты:

1. Принятие в полной сумме. Это происходит в строго определённых случаях:

- отработан весь расчетный период. Тогда для того, чтобы премия была начислена, не столь важно, учтено отработанное время, или же нет;

- отработан не полностью расчетный период, а только его часть, но период начисления, тем не менее, соответствует периоду расчёта. В таком случае премия начисляется в соответствии с фактически отработанным временем.

- если данный период отработан только частично, а период начисления соответствует расчётному полностью, однако фактическое время при учёте не было учтено;

- не соответствует, или не полностью соответствует расчетному, и тогда не важно, учтено или не учтено отработанное время.

Разовые (единовременные) премии

Если премии такого типа соответствуют общим требованиям к выплатам данной категории, они также учитываются в общем объёме дохода в процессе расчёта среднего заработка для того, чтобы вовремя начислить отпускные.

Как включить премии в расчет среднего заработка

- включение в систему оплаты труда;

- отметка в нормативных актах, используемых внутри организации;

- начисление в расчётный период.

Указание на это содержится в следующих нормативных документах:

- письмо Минфина РФ № 03-03-06/1/150 от 22 марта 2012 г.;

- письмо Минздравсоцразвития РФ № 22-2/377012-772 от 13 октября 2011 года.

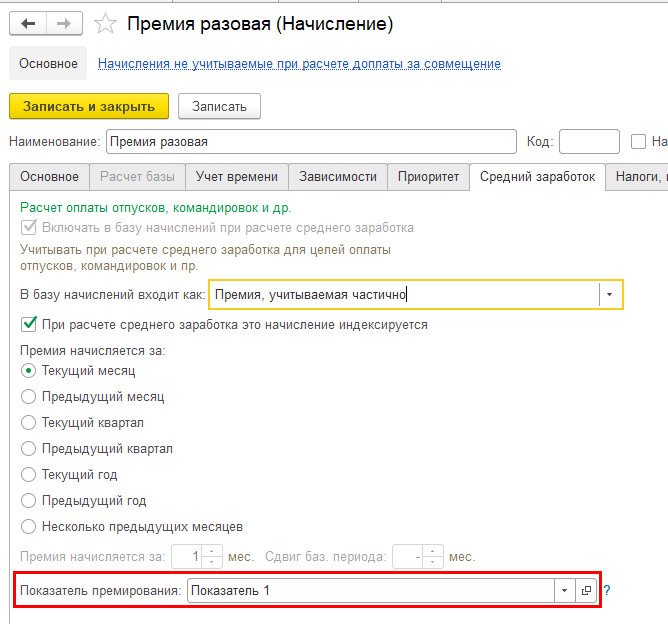

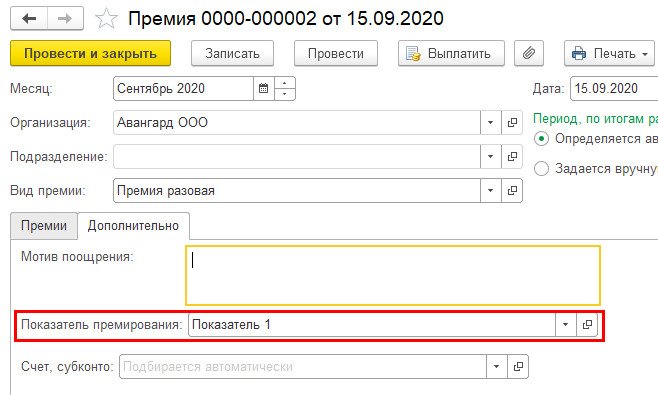

Настройка в 1С ЗУП

В программе 1С ЗУП реализован учёт требований ПП РФ № 922 от 24.12.2007 (П.15, второй абзац).

Программа 1С:ЗУП 8 в процессе расчёта среднего заработка теперь может учесть данное Постановление Правительства, где рассчитываются ежемесячные вознаграждения. Согласно ПП РФ, ежемесячные премии требуется учитывать в фактическом размере, но за расчётный месяц указывается только одна выплата по каждому показателю.

В программе отмечается соответствующий показатель. Он расположен на закладке «Средний заработок», там. где указываются настройки начисления.

Или же в разделе «Премия», там имеется специальная закладка «Дополнительно».

Если в каком-то месяце сотруднику начислено несколько премий по данному показателю, при расчёте может быть учтена только одна: та, сумма которой самая большая. Внести изменения нужно по ссылке «Анализ премий». Она находится в калькуляторе, по которому рассчитывается средний заработок. Увидеть её можно, когда имеют место исключенные премии. Постоянно ссылка доступна и в меню «Ещё».

Услуги для 1С:Зарплата

Внедрение 1С:Зарплата

Профессионально настроим, доработаем и поможем запустить учет в 1С:Зарплата 8.

Интеграция с другими программами.

Обслуживание в период эксплуатации.

Источник: 1constanta.ru

Разовая премия

Есть две основные группы вознаграждений. Трудовая премия. За внедрение новой технологии или выполнение разовой работы, которая не входит в ежедневные обязанности, могут выдать разовую премию. Часто работодатель вводит вознаграждение за перевыполнение производственного плана или плана продаж.

Премия составляет оговоренный процент от оклада, ее выплачивают не разово, а ежемесячно. Социальная премия. Такой вид премирования не связан с трудовыми достижениями. Вознаграждение выплачивается разово по какому-либо поводу. Например, 23 февраля, 8 марта, Новый год, день рождения и так далее.

Где узнать о премиях

Премия — это не зарплата, и выплачивать ее ежемесячно работодатель не обязан. При приеме сотрудника на работу его знакомят с Правилами трудового распорядка и иными локальными актами, в том числе и положением о премировании или коллективным договором, где прописан порядок премирования (ст. 68 ТК РФ). В положении должны быть описаны все разовые и ежемесячные премии, на которые может претендовать работник. И самое важное — сотрудник должен понимать, что нужно сделать для получения премии.

Обязательно ли оформлять положение о премировании или коллективный договор

- Трудовой договор — если вы фиксируете премию в этом документе, вы будете обязаны ее выплатить, иначе работник вправе пойти в суд. Изменить размер и порядок премирования можно только по обоюдному согласию.

- Коллективный договор — это многостороннее соглашение, изменить его еще сложнее.

- Положение о премировании — подписывается работодателем, поэтому в него легко вносить изменения.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Как оформить выплату премии

Единовременное поощрение оформляйте приказом о выплате разовой премии. Приказ можно составить в свободной форме или воспользоваться унифицированными формами Т-11 для поощрения одного сотрудника или Т-11А — для поощрения группы. В приказе укажите:

- ФИО, должность и подразделение премируемого сотрудника;

- причину поощрения;

- вид — в нашем случае премия;

- сумма — цифрами и прописью.

Работник должен ознакомиться с приказом и подписать его.

Какими налогами облагается единоразовая премия

В плане налогообложения премия ничем не отличается от зарплаты. С нее нужно удержать НДФЛ 13% и начислить страховые взносы независимо от вида премии. Исключения — государственные и международные премии в области науки, техники, образования, литературы и кино перечисленные в Постановлении Правительства РФ от 06.02.2001 года.

Помните, что НДФЛ у нерезидентов РФ составляет 30%. Следовательно, с премии придется удержать все 30%.

Как премия влияет на средний заработок

Средний заработок применяется при расчете оклада во время командировки и отпускных. При подсчете среднего заработка учитывайте только премии, связанные с трудовой деятельностью, разовые премии к юбилею или празднику в расчет не идут, так как прямо с трудом не связаны (Письмо Роструда от 23.10.2007 № 4319-6-1).

Какие проводки составляются при начислении разовой премии

В зависимости от типа премии бухгалтер строит разные проводки:

Дт 20/25/26/44 Кт 70 — начислена премия за трудовые результаты;

Дт 91 Кт 70 — начислена премия социального характера.

Выплата любой премии отражается проводкой:

Дт 70 Кт 50/51 — перечислена премия сотруднику.

Какие риски возможны при премировании

С ежемесячными и ежеквартальными премиями проблем обычно нет. В компаниях они перечислены в Положении о премировании, и у ФНС вопросов не возникает. С разовыми премиями сложнее — они могут не значиться в Положении, потому что при его разработке о них никто и не вспомнил. Тут может возникнуть спор с сотрудниками налоговой.

Рекомендуем сразу предусмотреть все возможные премии в Положении и при необходимости его дополнять.

К трудовым премиям у налоговиков меньше всего вопросов. Такие вознаграждения связаны непосредственно со стимулированием работников, поэтому их уместно учитывать в составе расходов — это экономически целесообразно.

С премиями к праздникам сложнее. Налоговая очень неохотно принимают их в состав расходов. С одной стороны, к труду они отношения не имеют, а с другой — их стимулирующую функцию отрицать нельзя. При выборе места работы сотрудник явно будет больше заинтересован трудится там, где больше премий.

Рекомендуем выплачивать сотрудникам именно трудовые премии. За премии социального характера, может быть, придется побороться в суде.

Начисляйте премии и удерживайте с них НДФЛ в облачном сервисе Контур.Бухгалтерия. Программа сама напомнит, когда нужно уплатить налог и рассчитает его. Ведите бухгалтерский, налоговый и кадровый учет, сдавайте отчетность без авралов и рутины. Всем новичкам дарим 14 дней пробного периода бесплатно.

Источник: www.b-kontur.ru

Учет премий при расчете среднего заработка

В компании производится начисление премий без учета фактически отработанного времени. Как учесть премии при расчете среднего заработка для отпускных, командировок и выходных пособий?

Порядок исчисления среднего заработка установлен ст. 139 ТК РФ и Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 № 922 (далее — Положение № 922).

Единый порядок исчисления устанавливается для всех случаев определения размера средней заработной платы (среднего заработка), которые предусмотрены ТК РФ. Если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в силу п. 5 Положения № 922, то премии и вознаграждения учитываются при определении среднего заработка пропорционально времени, отработанному в расчетном периоде.

Исключение составляют премии, которые начислены за фактически отработанное время в расчетном периоде (ежемесячные, ежеквартальные и др.), согласно абз. 5 п. 15 Положения № 922. Работодатель не вправе устанавливать порядок учета премий при расчете средней заработной платы, отличный от предусмотренного Положением № 922.

Если премии, начисленные без учета отработанного времени, будут включаться в расчет среднего заработка в фактически начисленной сумме, это приведет к завышению среднего заработка по сравнению с нормами трудового законодательства. Средний заработок за время отпуска, командировок и т.д. учитывается в расходах на оплату труда (п. 6, п. 7 ст. 255 НК РФ).

Хотите узнать больше?

Обращайтесь к профессионалам

Источник: pravovest-audit.ru

Учет премий при расчете средней заработной платы

Средний заработок – выплата, предусмотренная трудовым законодательство за время нахождения работника в отпуске, в командировке, при увольнении в виде выходного пособия и в других случаях. Что больше влияет на размер среднего заработка – величина премии, фактические трудозатраты сотрудника или грамотность бухгалтера, рассчитывающего данный показатель, читайте в нашей публикации.

Почему премии имеют принципиальное значение при расчете заработной платы

Премиальные выплаты в системе оплаты труда и формирования налоговой базы предприятия являются одним из самых противоречивых компонентов. Стимулирующие надбавки влияют на мотивацию сотрудников и интерес к компании со стороны ФНС и самостоятельно, и в составе средней заработной платы.

Премия может обернуться финансовым ущербом для компании, если бухгалтер непреднамеренно допустит ошибку в методологии расчета среднего заработка, или, когда размер выплаты покажется налоговикам несоразмерным по отношению к реальным оборотам организации и конкретным трудовым достижениям сотрудника. Ведь и то, и другое подразумевает оптимизацию налоговой базы предприятия. Однако проблем можно избежать, соблюдая определенные нюансы в отчетной документации и в локальных актах.

Чтобы ваша компания не попала в число организаций, в прямом смысле расплачивающихся за свои ошибки – а неверный расчет среднего заработка из-за несоблюдения методики расчета по разным видам выплат составляет 70% – имеет смысл передать расчет зарплаты на аутсорсинг.

Избежать опасности финансовых потерь и разногласий с налоговиками вы можете, передав расчет зарплаты на аутсорсинг специалистам 1С-WiseAdvice.

- Для наших специалистов расчет зарплаты – основная профессиональная функция, а не дополнительная.

- Благодаря автоматизированному контролю наши эксперты все считают правильно с первого раза.

- Мы глубоко понимаем специфику налогового законодательства, и знаем, как действовать в спорных ситуациях, и как снизить (не переплачивать) налоги.

Как премии влияют на средний заработок

Ошибки учета премий при расчете средней заработной платы чреваты нарушением не только налогового, но и трудового законодательства. Правила учета премиальной выплаты при расчете среднего заработка регламентируется пунктом 15 Постановления Правительства РФ от 24.12.2007 № 922. Государство выдвигает два ключевых требования к мотивационным поощрениям, влияющим на средний показатель дохода:

- сотрудника должны премировать за выполнение своих трудовых обязанностей, а не просто поднять настроение накануне юбилея или какого-то другого праздника;

- вознаграждение должно быть предусмотрено трудовым договором, положением об оплате труда или иным локальным актом, утвержденным в организации.

Если премия не соответствует хотя бы одному пункту – в расчете среднего заработка не участвует.

В любом случае, чтобы влиять на средний доход, премии должны носить системный характер – впрочем, как и результаты деятельности сотрудника. Даже упоминание в локальном акте выплаты, не обусловленной достижениями работника, не достаточно, чтобы признать ее частью оплаты труда.

Премиальные выплаты за выполнение функционала, не предусмотренного трудовым договором, не входят в состав заработной платы. Другими словами, если вознаграждение «не обещано» сотруднику в действующем документе, а, следовательно, не носит системный характер, факт начисления такой премии не зависит от его трудовой деятельности. Поощрения, начисляемые на основе субъективной оценки руководителя – будь они регулярные или разовые – не считаются частью системы оплаты труда.

Если система премирования в вашей компании предусматривает возможность разовых поощрений за выполнение особых заданий, то их следует учитывать при исчислении среднего заработка, когда факт поручения сотруднику дополнительной работы отражен в дополнительном соглашении, приложении к трудовому договору. Игнорирование данной формальности может повлечь нарушение не только налогового, но и трудового законодательства, в частности статьи 60 Трудового кодекса РФ, которая запрещает требовать от работника выполнения обязанностей, не предусмотренных трудовым договором.

Кстати, перехитрить налоговиков и включить в локальный акт положение, согласно которому выплаченная за трудовые достижения премия не будет участвовать в расчетах среднего заработка, не получится. Согласно статье 9 Трудового кодекса РФ, коллективные или трудовые договоры, соглашения не могут содержать условий, ограничивающих права и гарантии работников, которые предусмотрены в законодательстве.

…и на взаимоотношение с ФНС

Не получится также использовать премирование сотрудников как способ уменьшить налог на прибыль. Статья 252 Налогового кодекса РФ освобождает от налогообложения обоснованные и документально подтвержденные расходы компании на оплату труда. Статья 255 Кодекса в свою очередь относит к таким затратам «премии и единовременные поощрительные зачисления». Также их можно отнести и к пункту 25 указанной статьи – «другим видам расходов, произведенных в пользу работника, предусмотренных трудовым договором и (или) коллективным договором».

Неверный расчет зарплаты, незнание нюансов налогового законодательства или недальновидное стремление злоупотребить провокационными пунктами упомянутой статьи повлечет необоснованное занижение налога на прибыль. А значит, придется подавать уточненные декларации, либо ждать доначислений налога, штрафов и пеней в ходе проверки.

Практика показывает: из-за того, что подобная схема снижения налоговой нагрузки приобрела системный характер, у налоговиков «лопнуло терпение». Теперь они не только требуют документально доказать, что начисленная премия соизмерима с конкретными заслугами отдельно взятого сотрудника, прибылью компании в том же периоде и выплатами, которые получали другие работники.

Одновременно с настроением налоговиков ужесточается и судебная практика по отношению к налогоплательщикам. Все чаще суд становится на сторону ФНС, напоминая, что от налога на прибыль освобождаются «не любые фактически понесенные затраты, а лишь экономически оправданные». А главным условием признания расходов обоснованными «является определенная соотносимость доходов и расходов и связь последних именно с деятельностью организации по извлечению прибыли».

Словом, сегодня расчет зарплаты, как и среднего заработка – сложный участок бухгалтерии, включающий массу правил для каждого вида выплат. Взгляды налоговиков на то, как именно должна демонстрировать компания свою добросовестность в исчислении налоговой базы, меняются. Все больше внимания уделяется реальному положению вещей, а не искусственно притянутым показателям в бумагах. Нередко на неточности в отчетах влияет совокупность факторов, в том числе игнорирование, например, каких-либо нюансов трудового законодательства и кадрового учета. А это грозит недоимками, штрафами и обязанностью сдавать уточненные расчеты.

Специалисты 1С-WiseAdvice, благодаря своему многолетнему опыту, умеют минимизировать риски привлечения внимания налоговиков к расчету зарплаты и «зарплатной» отчетности.

Методология учета премии при расчете средней заработной платы

Порядок включения премий в расчет среднего заработка зависит:

- от периода, за который она начислена;

- от того, сколько фактически времени трудился сотрудник в расчетном периоде.

В постановлении Правительства РФ № 922 четко сказано, что стимулирующие вознаграждения влияют на размер среднего заработка только пропорционально времени, отработанному в расчетном периоде.

Этот же документ условно делит премиальные выплаты на:

- Ежемесячные – фактически начисленные в расчетном периоде. При этом в расчет включают не больше одной выплаты за каждый показатель каждого месяца расчетного периода.

- Начисляемые за период, превышающий один месяц (обычно – ежеквартальные). Такие вознаграждения также фактически начисляются в расчетном периоде за определенный показатель – его период не должен превышать расчетный.

- Годовые. Сюда же относят вознаграждение за выслугу лет (стаж работы) и другие поощрительные выплаты по итогам работы за календарный год, предшествующий радостному событию. Время начисления годовой премии законодательно не регулируется. Пункт 15 Положения об особенностях Порядка исчисления средней заработной платы, предписывает учитывать в составе среднего заработка лишь премии, начисленные за год, предшествующий событию, в связи с которым средний заработок выплачивается. Дата их начисления значения не имеет. Премии, начисленные за более ранние периоды времени, не учитывают.

В расчет можно включать только по одной премии – квартальной, ежемесячной и полугодовой – за каждый показатель премирования. Например, за один месяц можно начислить только одну премию за рост продаж и одну за уменьшение числа жалоб покупателей.

Если сотрудник фактически отработал не весь отчетный период, а премию получил, то, как поясняется в письме Минздравсоцразвития России от 26.06.2008 № 2337-17, при расчете среднего заработка премия учитывается пропорционально времени, проведенному на рабочем месте.

Пример

Сотруднику, отработавшему месяц полностью, начислены:

Полный оклад и премия – 25% от полного оклада.

Работнику, отработавшему месяц (22 рабочих дня) не полностью (16 рабочих дней; 6 дней болезни), полагается:

Часть оклада = Оклад : 22 дн. x 16 дн.;

Премия – 25% от окладной части заработной платы = (Оклад : 22 дн. x 16 дн.) x 25%.

Таким образом, к дням, исключаемым из расчетного периода, начисленная сумма премии не относится. Аналогичным образом учитывается и ежеквартальная премия при расчете среднего заработка.

Размер среднего заработка придется пересмотреть, если, например:

годовая премия за 2018 год – 20 000 руб. – будет начислена в мае 2019 года. В таком случае средний показатель исчисляется исходя из суммы заработной платы, начисленной в расчетном периоде (с апреля 2018 г. по март 2019 г, всего 247 рабочих дней). Годовое вознаграждение за 2017 год в расчет не принимается. При расчете командировочных (командировка продлится четыре дня) доплата составит: 20 000 руб. : 247 дн. x 5 дн. = 323,88 руб.

Если работник увольняется 1 марта 2019 года, и накануне ему начислена годовая премия за 2018 год (пропорционально фактически отработанному времени.), в расчет среднего заработка, исходя из которого определяется компенсация за неиспользованный отпуск, данное вознаграждение включается.

Нужно учитывать, что стимулирующая часть заработной платы не всегда связана именно с фактически отработанным временем (премия за рационализаторство, качество и др.). В этом случае задача бухгалтера – исключить из итогового показателя сумму премиальных выплат, не относящихся к расчетному периоду.

Без экспертного подхода к расчету зарплаты избежать недоплат либо переплат сотрудникам или ФНС в виде налогов практически невозможно.

Свести финансовые риски к минимуму поможет аудит текущего расчета зарплаты .

Специалисты проверят:

- расходы на заработную плату персонала за определенный период, в том числе компетентность начислений и насколько грамотно эти операции оформлены и отражены в соответствующих документах;

- точность расчета налогооблагаемой базы, своевременность выплаты зарплаты и налогов, соблюдение сроков выплаты отпускных;

- насколько соблюдаются нюансы расчета среднего заработка;

- правильность «зарплатной» отчетности (по НДФЛ и страховым взносам).

По итогам ревизии вы получите подробный отчет с описанием каждого недочета или ошибки и связанных с ними последствий. Также мы проведем для вас пересчет заработной платы, чтобы вы могли оперативно исправить ситуацию.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Источник: 1c-wiseadvice.ru